Содержание

Дают кредит после процедуры банкротства? ✅ ЮГ «Делу время»

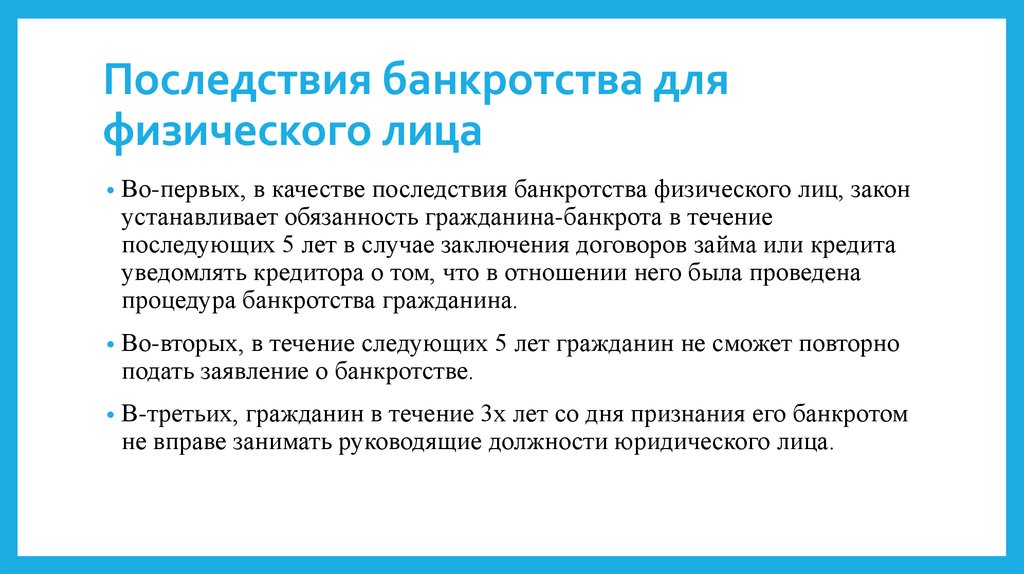

Процедура банкротства всегда ведет за собой определенные последствия. Нередко после завершения процесса человеку требуются денежные средства чтобы «встать на ноги». В таком случае возникает вопрос о том, дадут ли кредит после банкротства физического лица. Денежные средства бывший должник получить сможет, хотя и с некоторыми оговорками.

Содержание:

- Дают ли кредиты после банкротства

- 1.1 А если не сообщать банку о банкротстве

Дают ли кредиты после банкротства

Кредит после банкротства физического лица может быть оформлен в любое время, законом никаких ограничений не устанавливается. Сама схема также стандартна: гражданин обращается в финансовую организацию, подает официальную заявку, предоставляет требуемые документы. Пакет бумаг рассматривается специалистом, после чего принимается положительное или отрицательное решение по исполнению заявки. Чаще всего займы выдаются на общих условиях, по действующим в банке процентным ставкам.

Пакет бумаг рассматривается специалистом, после чего принимается положительное или отрицательное решение по исполнению заявки. Чаще всего займы выдаются на общих условиях, по действующим в банке процентным ставкам.

Кредит после банкротства действительно могут выдать, однако гражданин обязан уведомить банк о факте признания своей финансовой несостоятельности. Это правило действует в течение 5 лет с момента завершения процесса.

А если не сообщать банку о банкротстве

Существующая практика показывает, что банки после банкротства дают кредиты физическим лицам. Поэтому ответ на вопрос о том, можно ли после банкротства взять кредит, будет положительным.

Однако некоторые граждане, обращающиеся за кредитом, предпочитают умалчивать о факте признания финансовой несостоятельности, считая, что он снизит шансы на положительное решение от банка. Стоит понимать, что обман будет быстро раскрыт банковскими сотрудниками, после чего получить займ станет практически невозможно. Сведения о банкротстве присутствуют в кредитной истории.

Сведения о банкротстве присутствуют в кредитной истории.

Многих граждан интересует, как получить кредит после банкротства. Повысить свои шансы можно следующими способами:

- Найти постоянную и официальную работу. Частая смена рабочих мест может негативно отразиться на истории и снизить вероятность кредитования.

- Получать стабильный доход не ниже текущей величины среднего заработка.

- Иметь в собственности какое-либо имущество: земельный участок, автомобиль и прочее.

Безусловно, во время рассмотрения заявки на кредит, решающим значением могут обладать и другие факторы, например, семейное положение человека, наличие у него иждивенцев и иные условия жизни. В любом случае, после банкротства физического лица можно взять кредит, главное -уведомить банк о своем статусе.

Кредит после банкротства: отзывы

После банкротства можно брать кредит на любые нужды. Никаких ограничений со стороны законодательства по этому вопросу не установлено. Бывший должник может обратиться в банк в любое время с момента завершения процесса. Размер запрашиваемой суммы также не ограничивается.

Бывший должник может обратиться в банк в любое время с момента завершения процесса. Размер запрашиваемой суммы также не ограничивается.

Однако на практике ответы на вопрос о том, можно ли получить кредит после банкротства, бывают несколько противоречивы. Дело в том, что многие банки просто боятся сотрудничать с банкротами. Именно по этой причине граждане могут получить отказ на поданную заявку. В представлении банка они оказываются рискованными активами. Поэтому иногда финансовая организация предлагает альтернативные варианты, например, завышенные процентные ставки. Такими способами банк пытается подстраховать себя и снизить возможные риски.

Оставьте заявку на бесплатную консультацию!

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Законен ли отказ в выдаче кредита банкроту

Несмотря на то, что банкрот имеет право обратиться за денежными средствами в любой момент, окончательное решение всегда будет оставаться за банком.

Банк может отказать в предоставлении кредита по своему собственному усмотрению. Причинами такого решения могут быть: отсутствие некоторых документов, плохая кредитная история, утаивание сведений и прочее. В таком случае клиент не сможет оспорить отказ.

Главный показатель, на который банки всегда обращают внимание при рассмотрении заявки, — кредитная история. В то же время, в каждой кредитной организации действуют свои правила и принципы одобрения заявок. Это тоже необходимо учитывать:

- подача заявки в крупные известные банки может снизить шансы — у них уже сформирована обширная клиентская база и они могут позволить себе выбирать наименее рискованные варианты;

- оформление зарплатной карты может существенно повысить шансы на последующее получение кредита в этом банке. Уровень лояльности к таким клиентам всегда повышается;

- открытие сберегательного или накопительного счета также положительно отразится на уровне платежеспособности;

- приобретение различного имущества, которое, при необходимости, сможет выступить в роли залога.

Несмотря на то, что процедура банкротства физического лица уже позади, кредиторы относятся к таким клиентам настороженно. На это у них имеются веские причины:

- снижение общего скорингового балла на основании проводимого анализа кредитной истории и платежеспособности. Система может отклонить такую заявку автоматически;

- факт неисполнения должником его финансовых обязательств в прошлом и наличие вероятности повтора такой ситуации;

- отсутствие имущества, если таковое было реализовано на торгах для погашения существовавших долгов.

Однако, несмотря на эти минусы, шансы получить одобрение от банка все же существуют. Главное — своевременно уведомить кредитную организацию о факте признания неплатежеспособности. Это же правило применимо при обращении в микрофинансовые организации.

Через сколько после банкротства можно взять кредит

Многих граждан интересует, сколько лет нельзя брать кредит после банкротства. Закон не подразумевает абсолютно никаких временных ограничений по этому вопросу. Однако лучше дождаться окончательного завершения активной стадии судебного процесса. Как только он закончится, гражданин уже на следующий день сможет обратиться в банк и подать все необходимые документы. Однако такие ранние обращения снижают вероятность исполнения кредитной заявки. Логично предположить, что сразу после банкротства у гражданина на руках не осталось необходимого материального обеспечения для исполнения финансовых обязательств.

Закон не подразумевает абсолютно никаких временных ограничений по этому вопросу. Однако лучше дождаться окончательного завершения активной стадии судебного процесса. Как только он закончится, гражданин уже на следующий день сможет обратиться в банк и подать все необходимые документы. Однако такие ранние обращения снижают вероятность исполнения кредитной заявки. Логично предположить, что сразу после банкротства у гражданина на руках не осталось необходимого материального обеспечения для исполнения финансовых обязательств.

Практика показывает, что момент, когда можно брать кредит после банкротства, наступает спустя хотя бы один год с окончания процесса. После года большинство кредитных организаций становится более благосклонными к гражданам, прошедшим процедуру банкротства физических лиц.

Многие банки предоставляют клиентам второй шанс и соглашаются выдать денежные средства. Иногда это происходит с дополнительными условиями, например: запрос расширенного пакета документов, ограничения по размеру займа, повышение процентной ставки и прочее.

Бесплатная консультация ни к чему не обязывает

Вы получите правовой анализ именно Вашей ситуации и поймете сможете ли списать долг через банкротство

Ваше имя

Телефон

Отправляя форму, я даю своё согласие на обработку персональных данных и подтверждаю факт ознакомления с Политикой конфиденциальности

Если объявить себя банкротом, долг не придётся отдавать?

Кредиты

Кредит онлайн

Кредитный рейтинг

Потребительские кредиты

Автокредиты

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Займы

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Ипотека

Ипотечные кредиты

Вторичное жилье

Новостройки

Строительство дома

Рефинансирование ипотеки

Ипотека в новостройках ПИК

Рейтинг банков

Список банков

Отзывы о банках

Вклады

Вклады

Брокерское обслуживание

Куда вложить деньги

Рейтинг банков

Список банков

Отзывы о банках

Карты

Подбор кредитной карты

Кредитные карты

Дебетовые карты

Рейтинг банков

Список банков

Отзывы о банках

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Дизайн

Управление

Аналитика

Маркетинг

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Ещё

ГлавноеВопросы и ответыТесты и игрыСпецпроектыБлоги компаний

БанкротствоДолги

Спрашивает

Редакция Сравни

Войдите, чтобы оставить ответ.

Сравни.ру

Вопросы и ответы

Если объявить себя банкротом, долг не придётся отдавать?

Получение кредита после объявления о банкротстве

Vers le Haut

Банкротство не является пятном в вашем постоянном послужном списке. Никто не должен жить с этим всю жизнь. Вы беспокоитесь, что кредиторы никогда не будут доверять вам снова? Ну, вам не нужно — вы можете вернуть их. Вы будете удивлены, узнав, что можете даже стать домовладельцем!

Резюме

Могу ли я взять кредит после объявления о банкротстве или подачи потребительского предложения?

- После банкротства вы можете снова получить кредит. Вы даже можете планировать покупку дома!

- Когда вы объявляете о банкротстве, вы не можете иметь кредитные карты в течение определенного периода времени. К счастью, есть альтернативы.

- Если вы вовремя оплатите все свои счета, вы сможете восстановить свой кредитный рейтинг. Многим удается прийти в норму через два-три года.

Многим удается прийти в норму через два-три года.

Многим удается прийти в норму через два-три года.Могу ли я взять еще один кредит после объявления о банкротстве?

Конечно! То, что вы объявили о банкротстве, не означает, что ваши мечты развеются. Большинству людей, которые подают заявление о банкротстве, удается восстановить свою кредитную историю всего через два или три года.

О банкротстве нужно знать многое. Одна из первых вещей, которую нужно помнить, это то, что банкротство будет облегчением. Это может показаться нелогичным, но вы открываете новую страницу, и у вас будет шанс начать все сначала.

Конечно, вам придется потрудиться, чтобы восстановить доверие кредиторов. Но, научившись жить по средствам и показав, что вы можете следовать бюджету, вы их успокоите. И ваше банкротство останется в прошлом.

Что произойдет с моей кредитной картой, если я объявлю себя банкротом?

Вы должны будете передать все свои кредитные карты своему Лицензированному управляющему по делу о банкротстве. Но это не будет вечно.

Но это не будет вечно.

Когда вы официально избавитесь от долгов, вы сможете подать заявку на новую кредитную карту. Компания-эмитент кредитной карты может захотеть, чтобы вы доказали свою кредитоспособность, используя обеспеченную кредитную карту. Защищенные кредитные карты требуют депозита в размере кредитного лимита карты. Например, если вы внесете депозит в размере 500 долларов США, ваш кредитный лимит составит 500 долларов США. Через год регулярной оплаты баланса вы вернете свой депозит и сможете увеличить кредитный лимит.

А пока не беспокойтесь — есть и другие варианты. Большинство финансовых учреждений могут предложить вам альтернативные продукты.

Например, есть предоплаченные кредитные карты, которые чем-то напоминают перезаряжаемые карты, на которые можно положить деньги. Как только на нем будет баланс, вы можете использовать его, как и любую другую кредитную карту. Но поскольку вы тратите свои собственные деньги, а не берете взаймы, вы не можете восстановить свой кредит.

Существуют также кредитные и дебетовые карты. Это как дебетовая карта Interac, но выглядит как кредитная карта. Вы можете использовать его только в том случае, если у вас есть сумма, которую вы собираетесь потратить, на банковском счете, привязанном к карте. Как и обычную кредитную карту, вы можете использовать ее для совершения покупок в Интернете или по телефону.

Распадется ли моя мечта о собственном доме, если я объявлю себя банкротом?

Нет. Вы можете владеть домом или квартирой после банкротства, и вы можете начать с аренды, чтобы владеть. Это соглашение, которое вы заключаете с продавцом об аренде дома на определенный период времени. По истечении срока аренды (обычно три года) вы можете его выкупить.

Этот период аренды дает вам время, чтобы найти кредитора, восстанавливая свой кредит. Это показывает, что вы настроены серьезно, потому что часть арендной платы, которую вы платите, будет использована в качестве первоначального взноса. Если у вас есть стабильная, хорошо оплачиваемая работа и вы сделали все правильно, чтобы восстановить свою кредитную историю, возможно, вы сможете найти кредитора, который доверяет вам через два-три года после объявления о банкротстве.

Если у вас есть стабильная, хорошо оплачиваемая работа и вы сделали все правильно, чтобы восстановить свою кредитную историю, возможно, вы сможете найти кредитора, который доверяет вам через два-три года после объявления о банкротстве.

Другой вариант? В худшем случае вам просто нужно немного потерпеть. Потому что через семь лет после того, как вы объявите о банкротстве, он навсегда исчезнет из вашей кредитной истории. Воспринимайте это как возможность сэкономить первоначальный взнос — если вам удастся сэкономить 20%, тем лучше. И если вам удалось восстановить свой кредитный рейтинг, банки и другие кредиторы могут предоставить вам ипотечный кредит по обычной процентной ставке.

Могу ли я получить другие виды кредитов после банкротства?

Да. Даже после объявления о банкротстве у вас будет доступ к другим видам кредитов, таким как личные банковские кредиты и автокредиты.

Это частные кредиты. Это означает, что кредитор может установить условия погашения. Они устанавливают правила и составляют договор, но они не должны пользоваться вами. Есть законы, регулирующие этот вид кредита.

Они устанавливают правила и составляют договор, но они не должны пользоваться вами. Есть законы, регулирующие этот вид кредита.

Частные кредиты = будьте бдительны

Ваша машина не заводится, крыша течет или компьютер сломался? В некоторых ситуациях может потребоваться частный кредит. Но будьте осторожны с предложениями, которые кажутся слишком хорошими, чтобы быть правдой. Важно знать правду о быстрых деньгах.

Правда в том, что предложения «купи сейчас, заплати потом» наиболее заманчивы для тех, кто больше всего в них нуждается. Внимательно прочитайте условия кредитора — это может быть не так выгодно, как кажется. Вам следует задать себе несколько вопросов:

— Сроки оплаты слишком сжаты? Потратьте время, чтобы прочитать условия.

— Первоначальный взнос больше, чем у вас в кошельке? Не надейтесь на неожиданности и придерживайтесь своего бюджета.

— Не слишком ли высоки процентная ставка и сборы? Вы не хотите, чтобы ваш компьютер в конечном итоге стоил в три раза больше, чем цена наклейки.

Буду ли я платить больше процентов после банкротства?

Поскольку вы восстанавливаете свой кредит, кредиторы могут потребовать более высокую процентную ставку и/или залог. Они захотят защитить себя, пока вы восстанавливаете свою кредитоспособность.

Нужен ли мне поручитель?

Не обязательно, но может потребоваться некоторым кредиторам. Например, вам может понадобиться поручитель по договору аренды.

По крайней мере, ваша кредитная история (а не кредитная история вашего поручителя) выиграет, если вы будете вносить платежи вовремя.

Как банкротство повлияет на мой кредитный рейтинг?

Ваш кредитный рейтинг сильно пострадает после банкротства. Кредиторы будут знать, что у вас были проблемы с выплатой долгов в прошлом. Хорошая новость заключается в том, что вы можете улучшить свой результат — вам просто нужно действовать.

Многие факторы могут повлиять на ваш кредитный рейтинг. Чтобы склонить ситуацию в свою пользу, лучше всего заплатить своим кредиторам и поставщикам услуг. Не пропускайте платеж и избегайте просроченных платежей!

Чтобы склонить ситуацию в свою пользу, лучше всего заплатить своим кредиторам и поставщикам услуг. Не пропускайте платеж и избегайте просроченных платежей!

Как долго ваше банкротство повлияет на вашу кредитную историю? Это зависит от человека. Некоторым удается улучшить его в течение двух-трех лет. Через семь лет ваше банкротство официально исчезнет из вашей кредитной истории. Одно можно сказать наверняка: если вы продолжите в том же духе, ваш счет будет увеличиваться год за годом.

Если я объявлю себя банкротом, могу ли я открыть счет в банке?

Конечно. Каждый имеет право на личный банковский счет. Это закон! Кроме того, при определенных условиях ваш RRSP защищен, даже если вы объявите себя банкротом.

Но будут и недостатки. Например, все чеки (кроме зарплатных и государственных чеков) будут приостановлены на несколько дней.

Ваш банк также может ограничить использование вами определенных продуктов и потребовать защиты от овердрафта. Что такое защита от овердрафта? Это финансовый продукт, который защищает ваш счет от перерасхода, когда вы тратите больше, чем баланс вашего счета.

Что такое защита от овердрафта? Это финансовый продукт, который защищает ваш счет от перерасхода, когда вы тратите больше, чем баланс вашего счета.

Финансовые учреждения также могут отменить возможность овердрафта для вашего счета после банкротства. Это предотвратит отрицательное сальдо счета, ограничивая риск финансового учреждения.

Скопируйте ссылку, чтобы поделиться ею.

Скопировать ссылку

Должен ли я взять кредит для подачи заявления о банкротстве?

Образ жизни и бюджет

Уважаемый советник по банкротству,

Я пытаюсь подать заявление о банкротстве и поговорил с юристом. К сожалению, у меня нет денег, чтобы подать заявление, не усугубляя мое финансовое положение. Я подумал о получении небольшого личного кредита только для покрытия расходов на адвоката, чтобы я мог подать. Я знаю, что это неправильный способ делать что-то, но я не вижу другого выхода. Можно ли сделать это и при этом избавиться от этого долга? Или я просто создам себе большую дыру?

Я знаю, что это неправильный способ делать что-то, но я не вижу другого выхода. Можно ли сделать это и при этом избавиться от этого долга? Или я просто создам себе большую дыру?

— Дуглас

Дорогой Дуглас,

Я знаю, что вы пишете не для того, чтобы сказать, что хотите сделать что-то незаконное и избежать наказания за это. Вы разорены, вы хотите подать заявление о защите от банкротства, и у вас нет доступа к наличным деньгам.

При этом вы можете занять деньги у кредитора и использовать эти деньги для оплаты услуг адвоката по банкротству, хотя вы обязаны указать эту компанию в качестве одного из ваших кредиторов. Но правильно ли занимать деньги, зная, что вы не собираетесь их возвращать? Возможно нет.

Банкротство должно быть для ликвидации долгов, которые вы не можете выплатить после того, как вы исчерпали все попытки сделать это. Никто не должен погашать долг, не имея намерения добросовестно погасить долг.

Судя по вашему вопросу, вы не собираетесь возвращать этот кредит. Сначала рассмотрите эти другие варианты.

Сначала рассмотрите эти другие варианты.

- Многие адвокаты по делам о банкротстве допускают ежемесячные платежи и позволяют вам звонить им кредиторам, пока вы производите платежи.

- Попробуйте занять деньги со счета 401(k) или пенсионного счета.

- Узнайте, могут ли несколько друзей дать вам немного денег, чтобы помочь с оплатой взносов, или одолжите немного денег у семьи.

- Даже временная работа на неполный рабочий день может помочь вам заработать несколько сотен долларов, необходимых для подачи заявления.

Если вы должны занять деньги, знайте, что кредитор может оспорить ваше право ликвидировать этот кредит в случае банкротства и потребовать от вас вернуть его. На самом деле, в Кодексе о банкротстве есть положение, в котором говорится, что любые расходы, понесенные в 90 дней до подачи вашего дела считаются неотменяемыми. Такая же презумпция применяется к авансам наличными за 70 дней до подачи заявления.

Презумпция означает, что суд изначально будет на стороне кредитора, если кредитор заявит, что у вас не было намерения погасить эти расходы или денежные авансы, сделанные в течение этих периодов времени. Вам нужно будет предоставить доказательства того, что вы действительно намеревались погасить эти расходы или денежные авансы.

Вам нужно будет предоставить доказательства того, что вы действительно намеревались погасить эти расходы или денежные авансы.

Даже за рамками этого конкретного положения кредиторы могут заглянуть в прошлое, чтобы оспорить ваше право на погашение долга. Кредиторы просматривают ваш счет при получении уведомления о банкротстве и ищут необоснованные или нехарактерные обвинения. Например, у вас был лимит в 20 000 долларов на вашей карте, но вы никогда не использовали его, а затем в течение двух месяцев вы набрали 10 000 долларов США и объявили о банкротстве через шесть месяцев или год спустя. Кредитор может оспорить ваше право на ликвидацию всего остатка, даже если платежи были произведены за пределами 90-дневный презумпционный период.

Кредиторы могут вернуться на годы назад, если захотят. Чем дальше вы внесли платежи или авансы, тем меньше вероятность того, что кредитор оспорит их, но у кредитора все еще есть это право.

Если заимствование является единственным способом подать заявление, поработайте с кредитором, чтобы договориться и выплатить часть или всю ссуду, чтобы подготовить себя к восстановлению после банкротства.