Содержание

Как заложить квартиру, недвижимость и жилье, кредит под залог

Если вам срочно понадобились деньги, а обращение в банк займет достаточно много времени, сил и еще неизвестно, какое решение вынесет кредитор, то остается один единственный выход – пойти к частному инвестору и заложить квартиру. В этом случае от заемщика только понадобится доказать свое право собственности на недвижимость – это и будет обеспечением кредита. Банки же, в свою очередь, выдвигают достаточно широкое количество требований, с которыми большинству справиться не под силу, поэтому при срочной необходимости ничего больше не остается как заложить квартиру частному лицу, реже небольшой кредитной организации. Но разве такие кредиты под залог квартиры полностью законные и не имеют «подводных камней»? Как раз в этих деталях мы постараемся разобраться ниже.

Кредит под залог квартиры может быть целевым или нецелевым?

В мире банковском и финансовом такие термины, как «ипотека» и «кредит в залог квартиры» имеют абсолютно идентичный смысл. Но наравне с такими операциями банка есть и другие – ломбардные. Как многие могут догадаться, сам термин «ломбард» уже указывает на то, что в этом заведении все манипуляции могут быть связаны только с залогом.

Но наравне с такими операциями банка есть и другие – ломбардные. Как многие могут догадаться, сам термин «ломбард» уже указывает на то, что в этом заведении все манипуляции могут быть связаны только с залогом.

Что же означает получить целевой кредит? Получить кредит на приобретаемую квартиру, где обеспечением выступает именно покупаемая недвижимость, или оформить кредит под залог уже имеющейся квартиры для покупки новой. В любом из этих случаев кредитные деньги могут быть потрачены только в счет покупки квартиры.

Что значит «ломбардный» займ? Финансовая организация под залог квартиры выдает вам приличную сумму денег, которую вы можете использовать на свое усмотрение: для покупки авто, квартиры, дачи, туристической путевки, оплаты за обучение, лечение и т. д.

Тем, кто решил заложить свою квартиру, следует отличать банковские целевые кредиты под залог квартиры и ломбардные с обязательным обеспечением в виде недвижимости. В случае с первыми заемщик обязан будет отчитываться за использование всей суммы, и предоставлять договора и контракты с фирмами, оказавшими услуги. А при получении нецелового кредита под залог в ломбарде такая необходимость полностью отсутствует, но ставка у таких кредитных продуктов выше. Если взять статистические данные, то нецелевые ломбардные кредиты составляют 1/3 от общей массы выданных кредитов, даже несмотря на их дороговизну. Заемщики выбирают заложить квартиру именно в небольшом ломбарде, чтобы обойти длительную процедуру официального оформления сделки.

А при получении нецелового кредита под залог в ломбарде такая необходимость полностью отсутствует, но ставка у таких кредитных продуктов выше. Если взять статистические данные, то нецелевые ломбардные кредиты составляют 1/3 от общей массы выданных кредитов, даже несмотря на их дороговизну. Заемщики выбирают заложить квартиру именно в небольшом ломбарде, чтобы обойти длительную процедуру официального оформления сделки.

Каким образом характеризуется недвижимость в роли обеспечения

Все без исключения кредиторы в первую очередь при рассмотрении квартиры под залог обращают внимание на ее ликвидность. Ликвидность – это основное свойство и показатель спроса на данное имущество. Неликвидная квартира не сможет заинтересовать ни ломбард, ни банк, так как при потере платежеспособности заемщика кредитор просто не сможет превратить ее в деньги. Какие именно квартиры заложить не удастся:

- расположенные в ветхом здании, которое вскоре будет снесено;

- хрущевки или дома, находящиеся в достаточно старых постройках;

- расположенные в помещении, которое готовится к реконструкции;

- в аварийных домах;

- находящиеся вдалеке от центра города и без наличия поблизости транспортных развязок.

Все банковские организации в каждом городе определяют свой конкретный радиус для данной местности, в рамках которого недвижимость будет являться привлекательной, то есть вы вполне сможете заложить квартиру, расположенную в этом районе. Это правило не применяется в маленьких городах, а в больших — каждый банк или ломбард выставляет свои индивидуальные ограничения.

Более капризные кредиторы к основным требованиям выдвигают и дополнительный список, в соответствии с такими условиями они отказываются выдавать кредит под залог квартиры, если та:

- была приобретена всего лишь пару месяцев назад,

- находится на первом или последнем этаже,

- является малометражной.

Но полагать, что вы не сможете заложить квартиру – ошибочно! Эти условия применимы лишь некоторыми банками и у вас есть огромное количество вариантов, которое позволят заложить квартиру под залог для получения необходимого кредита. Главные критерии, которыми пользуются кредиторы это запрашиваемая кредитная сумма и индивидуальные требования финансовой организации. Другими словами, если вам понадобится лишь 50% от рыночной стоимости вашей недвижимости, то 90% того, что кредитор вам ответит положительно и вы сможете удачно заложить свою квартиру.

Главные критерии, которыми пользуются кредиторы это запрашиваемая кредитная сумма и индивидуальные требования финансовой организации. Другими словами, если вам понадобится лишь 50% от рыночной стоимости вашей недвижимости, то 90% того, что кредитор вам ответит положительно и вы сможете удачно заложить свою квартиру.

Чем популярнее и престижней банк, тем его условия для кредита под залог будут более жесткими. Например, один из ведущих банков в стране требует, чтобы недвижимость была максимально «чистая». Это означает, что жилье должно иметь только 1 собственника, и только он должен быть прописан на этих квадратных метрах.

Ссуда под залог недвижимости и требования к имуществу

Если вы решили заложить квартиру для получения кредита, то должны знать: чем выше правовая ценность недвижимости, тем больше шансов у потенциального заемщика услышать «Да» от банка. Каким правовым требованиям должна отвечать квартира:

- владелец должен иметь на руках свидетельство о праве собственности на недвижимость;

- количество квадратных метров и возможные перепланировки должны быть актуальными в техническом паспорте;

- права несовершеннолетних детей, проживающих в этой квартире, не будут нарушены.

Это главный список требований. На практике же заемщики вряд ли смогут заложить недвижимость, которая была приобретена в браке или в ней прописаны несовершеннолетние дети. Как показала судебная практика, взыскания на квартиру, где прописаны дети или же на недвижимость, которая приобреталась в браке, могут быть отменены. В последнем случае можно рассчитывать только на выделение доли.

Обращаем внимание потенциальных заемщиков на то, что кредит под залог квартиры невозможно получить, если сам объект еще только строится. Станет ли он недвижимым имуществом или нет – будет зависеть от застройщика, а пока заемщику понадобится искать другие пути решения своих проблем или ждать, пока дом не будет сдан для заселения.

Какими дополнительными возможностями может воспользоваться заемщик

- Законодательство не запрещает закладывать один и тот же объект недвижимости в разные банки или кредитные организации. Главное, чтобы при этом соблюдалось условие: сумма всех кредитов под залог данной квартиры не должна превышать оценочную стоимость жилья.

- Квартира, заложенная в банке, может сдаваться в аренду.

- Если заложенная квартира для вас является единственной жилплощадью, то своего родившегося ребенка вы можете прописать в ней без согласия банка.

- Если недвижимость неделимая, например, однокомнатная квартира, то на нее не может накладываться обременение. Во всех остальных случаях обременение накладывается на часть недвижимости или на ее выделенную натуральную часть.

Главное, чтобы при этом соблюдалось условие: сумма всех кредитов под залог данной квартиры не должна превышать оценочную стоимость жилья.

Главное, чтобы при этом соблюдалось условие: сумма всех кредитов под залог данной квартиры не должна превышать оценочную стоимость жилья.

Что нужно для того, чтобы заложить квартиру в ломбард

В сети, на стенах домов и просто в газете сейчас появилось достаточно много заманчивых предложений о том, что кто-то может вам выдать крупную сумму денег без каких-либо справок, но с одним условием: вы должны будете заложить квартиру! Такие предложения поступают чаще всего от ломбардов. Они выставляют заниженный годовой процент, максимальную сумму кредита и небольшой срок рассмотрения заявок. Но во всех этих заманчивых операциях есть одно «НО»: ломбарды не имеют право в качестве залога принимать недвижимое имущество, поэтому организация может работать в обход действующему законодательству, что отрицательно отразится и на ваших интересах.

Они выставляют заниженный годовой процент, максимальную сумму кредита и небольшой срок рассмотрения заявок. Но во всех этих заманчивых операциях есть одно «НО»: ломбарды не имеют право в качестве залога принимать недвижимое имущество, поэтому организация может работать в обход действующему законодательству, что отрицательно отразится и на ваших интересах.

Как работают частные инвесторы с кредитом под залог квартиры

Вы же не раз встречались взглядом с надписью «организация предлагает займы на выгодных условиях»? Что же это означает и какой подвох кроется в этой фразе? Все достаточно банально: сделка проходит по схеме ссуда-покупка-продажа, то есть коммерческое предприятие или физическое лицо выдает вам необходимую сумму денег, в ответ вы не просто закладываете свою недвижимость, а продаете кредитору. Все время погашения такого кредита квартира или дом остаются в собственности у инвестора, а за вами остается лишь право проживать на этой жилплощади. Как только весь кредит будет погашен, вы и инвестор оформляете сделку по обратному выкупу, и квартира опять переходит к вам во владение.

Как только весь кредит будет погашен, вы и инвестор оформляете сделку по обратному выкупу, и квартира опять переходит к вам во владение.

В такой процедуре риск остаться без своей недвижимости заметен с самого начала. Если по какой-то из возможных жизненных причин вы перестанете справляться с погашением кредита, квартиру вернуть будет достаточно сложно даже при помощи судебного разбирательства. В отличие от частных инвесторов банки не заинтересованы отчуждать вашу квартиру и присваивать ее себе, им нужно лишь получить годовые проценты, поэтому банки всякий раз идут на уступки и разрешают оформить перекредитование или воспользоваться отсрочкой платежа (кредитными каникулами). С частным инвестором все наоборот ясно с самого начала: такие кредиторы часто выставляют условия, которые практически невозможно выполнить, в свою очередь клиенту предоставляют размер займа намного меньше оценочной стоимости квартиры. Из этого можно сделать вывод, что такой частный кредитор выигрывает дважды.

В описанной выше ситуации вам не смогут помочь вернуть имущество даже прописанные в квартире несовершеннолетние дети, так как вы законно представляете их и несете за них ответственность. При закладывании квартиры на момент заключения сделки вы отдаете отчет за свои действия и делаете это абсолютно сознательно, поэтому в такой «продаже» никого винить кроме заемщика и не приходится.

Регистрация и место жительство детей определяют их собственные родители. В эти вопросы не имеют права вмешиваться даже органы социального контроля и попечительства. На фоне такой картины уже давно сформировалась определенная судебная практика, из которой понятно: подумайте миллион раз, прежде чем решите заложить квартиру у частного инвестора.

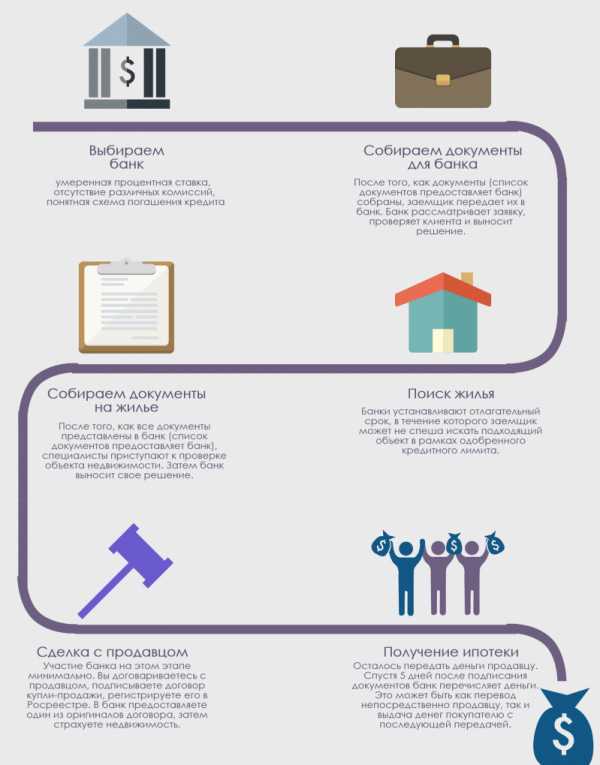

Документы для оформления кредита под залог квартиры в банке

Если в ломбардной организации у вас кроме свидетельства на право собственности больше ничего не спросят, то для банка придется собрать целый пакет бумаг, справок и документов.

- Гражданский паспорт.

- Копия трудовой книжки.

- Документы, подтверждающие ваш официальный доход (справка с места работы, выписка о получении дивидендов, копий квитанций арендных платежей и т. д.). В этот раздел можно отнести любой доход, который входит в состав вашего бюджета.

- Если вам нужно получить небольшую сумму – до 20% от оценочной стоимости квартиры, то никаие дополнительные справки не понадобятся.

- Документы по квартире (выписка из госреестра, технический паспорт, сведения о том, что у вас нет задолженности по оплате коммунальных услуг).

При оформлении кредита под залог недвижимости вам предстоит оплатить оценку квартиры той организации, которая напрямую сотрудничает с вашим кредитором. Также материально подготовьтесь к проведению страхования квартиры на случай ее утраты или порчи.

Теперь вы точно знаете, где легче заложить свою квартиру и получить деньги, где нужно будет собрать весомый пакет документов и куда лучше не обращаться, чтобы не рисковать, возможно, своим единственным жильем.

Если же вы все-таки решите пойти более простым и удобным способом при помощи получения денег у частного инвестора, советуем вам прийти на сделку с собственным юристом или взять необходимые для заключения бумаги на рассмотрение с собой, чтобы позже с ними проконсультироваться у специалиста.

Залог квартиры — почти авантюра

Если нужна большая сумма наличными – на поездку за границу, ведение бизнеса, покупку авто или новой недвижимости, учебу детей, реальным выходом из ситуации может стать залог квартиры. Но следует быть осторожным, взвешивая все плюсы и минусы сделки.

Иногда в нашей жизни случаются ситуации, когда срочно необходимо разыскать крупную сумму денег. Что ж, выход есть – взять кредит в банке. Если деньги нужны действительно большие, банк потребует в залог ваше недвижимое имущество. Попробуем разобраться, на какую сумму можно рассчитывать и как оформить залог квартиры, чтобы не потерять ее, не заметив абзаца, набранного в договоре с банком мелким шрифтом.

Проценты и суммы

Кредит под недвижимость в России после практически полного прекращения, вызванного экономическим кризисом, вновь становится актуальным. Разумеется, безоблачное докризисное время со ставками в 12 – 14% вряд ли когда-нибудь вернется, однако 17 – 19% – уже реальность, а главное, понемногу начала снижаться планка требований к заемщику. После «разбрасывания» кредитов направо и налево, когда разразился кризис и значительная часть населения стала неплатежеспособной, банки, по сути, полностью прекратили выдавать кредиты. Ведь хотя формально кредитование не умерло, соответствовать идеальному образу имеющего шанс на положительный исход дела заемщика стало нереальным.

Теперь же, при наличии достаточно высокой заработной платы и подтвержденной стабильной работы, а также отсутствии кризисных «проколов» с кредитной историей, у вас есть достаточно высокий шанс получить деньги под залог квартиры. Но плохо еще и то, что сумма этих денег по сравнению с оценочной стоимостью жилья стала весьма скромной – не более 60% от стоимости закладываемой квартиры.

Риски

Риски, разумеется, высоки, но они таковыми являлись и ранее. Залог квартиры – по сути, авантюра, игра в рулетку. Вы берете крупную сумму, отдавать которую придется несколько лет, а то и десять-пятнадцать (таковы в среднем максимальные сроки, на которые выдается кредит). Вы можете точно предсказать, что произойдет с вами и с окружающим миром за это время? Конечно же, нет. Выплаты по кредиту плюс проценты ежемесячно составляют существенную ношу для семейного бюджета даже достаточно обеспеченных россиян.

При грамотно составленном договоре вы имеете право на некоторые уступки со стороны банка в том случае, если ваше материальное положение ухудшится. Обычно первые несколько месяцев банк будет лишь начислять вам пеню за просрочку. И только если вы не сможете справиться с ситуацией за полгода-год, ваше дело будет реально передано в суд, и квартира будет отчуждена.

Здесь главное – не допустить появления в тексте договора пункта о немедленных и неоправданно высоких штрафах, а также весьма коротких сроках до передачи дела в суд в случае просрочки. Такие пункты превращают залог квартиры в однозначно сомнительное мероприятие.

И еще один совет: если квартира, под залог которой вы собираетесь получить деньги, у вас единственная, то есть в случае ее потери жить вам будет совершенно негде, подумайте и еще раз подумайте, прежде чем решаться на залог квартиры. Особенно если у вас большая семья с несовершеннолетними детьми. Часто мы слишком небрежно относимся к принятию решений, которые впоследствии могут в буквальном смысле погубить нашу жизнь.

Договор залога недвижимости

При получении денег под залог квартиры вы подписываете договор, типовой текст которого мы приводим на нашем сайте. При этом, если вы намереваетесь получить деньги под залог вашего имущества не в банке, а у частного лица или фирмы сомнительного происхождения, постарайтесь наизусть выучить все пункты типового договора. Банки, особенно известные и имеющие сеть отделений по всей России, все же не склонны обманывать своих клиентов. А вот частник-ростовщик разденет вас, что называется, до нитки, и на совершенно законных основаниях. Договор залога подписывается у нотариуса и подлежит обязательной государственной регистрации. Но в обязанности нотариуса не входит следить за размером процентов и штрафов и сроками возврата денег – это ваше личное дело с заимодавцем. Нотариус следит лишь за формальным наличием в договоре всех необходимых пунктов, его юридической грамотностью. Поэтому будьте бдительны.

Итак, договор залога обязательно должен содержать указание как суммы, которая выдается заемщику, так и стоимости квартиры с упоминанием ее точного адреса. Обязательна фраза, в которой отмечается, что заложенная квартира на срок действия договора остается у заемщика. Указывается документ, на основании которого квартира принадлежит заемщику.

Одновременно с договором залога стороны подписывают договор займа – документ, в котором прописывается, что заемщик занял определенную сумму денег у заимодавца (который является также залогодержателем). В договоре залога дается ссылка на договор займа, и оговаривается, что квартира является обеспечением возврата займа.

Оба договора содержат пункты, определяющие права и обязанности сторон. Правом заемщика является возможность проживать в заложенной квартире, обязанностью – выплачивать оговоренные платежи в установленный срок и содержать квартиру в порядке. Он также обязан исправно вносить коммунальные платежи, чтобы квартира оставалась полностью ликвидным имуществом.

Достаточно сложно? Но без этих необходимых бумаг залог квартиры рискует обернуться ее потерей, помните об этом.

Кредит под залог недвижимости с обременением

Договоры обеспеченного кредитования становятся все более популярны. Интерес граждан порождает множество вопросов, касаемо этой сферы финансовых отношений. И один из них – существует ли возможность взять кредит под залог с обременением. В сети некоторые современные компании уверяют в ходе своей рекламной кампании, что подобные сделки – это не редкость. Фактически ― это заявление спорное. В этом обзоре мы рассмотрим все нюансы, показав читателю, каким образом обстоит положение дел в реальности.

Что такое обременение

Гражданский Кодекс дает недвусмысленное определение понятию. Обременение на недвижимость – это ограничения, накладываемые на право собственности. Соответственно, владелец недвижимости частично лишается на срок определенных возможностей, в основном ограничивается право распоряжения. Проще говоря, имущество невозможно продать, передать, подарить или намеренно уничтожить.

Получается, залог квартиры с обременением невозможен по определению. Ведь для того, чтобы он стал мерой обеспечения сделки, он должен защитить финансовые интересы. Если заемщик нарушает условия договора, отказывается возвращать полученную сумму, то имущество-гарант реализуется, и из полученной суммы в принудительном порядке в пользу кредитора переводится недостающая часть долга.

Но как продать имущество, если закон это запретил? Правильно, никак. Соответственно, на законных основаниях такая сделка просто невозможна. Даже если банк или иное финансовое учреждение пойдет на такие условия, договор просто не будет иметь юридической силы, ведь клиент не имел право оформлять недвижимость как гарант. Разумеется, банк может предоставить займ под залог недвижимости и на общих основаниях, но конкретно кредит под залог с обременением в этом случае выдать не способен.

Виды обременений

Второй важный аспект – это понять в каких случаях эти ограничения права собственности накладываются. Вариантов может быть несколько.

- Ипотека или другой вид залогового кредитования. То есть, если Вы уже взяли деньги в долг, обеспечив сделку, например, квартирой. Теперь она отвечает по Вашим обязательствам, соответственно, по другим уже не может. Причем даже в тех случаях, когда оценочная стоимость помещения выше размера займа и теоретически сможет покрыть еще один. Но правила таковы, один объект – одна сделка.

- Арест имущества. Залог с обременением недвижимости невозможен, если она арестована. Происходит подобное обычно, если кредитор обратился в суд. В этом случае в ходе исполнительного производства недвижимость вполне может быть арестована. После она становится частью конкурсной массы при процедуре банкротства, изымается в ходе конфискации или остается у владельца. Но пока производство по делу активно, арест снят не будет.

- Рента или аренда. В этом случае есть небольшой нюанс. Рента – полностью лишает владельца права на получение кредита под залог квартиры с обременением. А вот аренда – нет. Но работает это в обратном порядке. Сначала заключается кредитный договор, а потом с разрешения кредитора владелец сдает помещение в аренду. Да, разрешение может быть и не получено. Но если банки серьезно рассматривают вопрос, то в компании Залог-СПб – это всего лишь формальность. Мы не мешаем нашим клиентам получать выгоду любыми доступными путями. Исключениями являются договоры долгосрочной аренды. Обойти их легко — достаточно заключить договор на месяц с автоматической пролонгацией.

- Аварийное состояние дома. Самый «каверзный» случай. В этом варианте также невозможен займ под залог с обременением. Но при этом сам владелец может и не знать, что на его права наложены ограничения. Ведь продажа помещения в доме в аварийном состоянии запрещена. По закону уполномоченные органы должны предоставить собственнику альтернативное помещение. Но делается это у нас в стране далеко не сразу, могут пройти годы. И все это время человек даже не догадывается, что полное право собственности у него уже отобрали.

Снятие обременения с залога

Посмотрим, как избавиться от подобного ограничения. Во всех случаях эта задача подразделяется на два этапа.

- Первый – это избавление от источника обременения. Если речь о возмещении ущерба или просрочки займа, понадобится выплатить все долги и обратиться в ФССП для приостановления исполнительного производства. Когда речь об аварийном жилье, тут выход только получить новое. Да, постановление о признание жилья аварийным может быть и отменено, но такое случается крайне редко. С арендой или рентой – проще, достаточно расторгнуть договор по обоюдному согласию или (если это предусмотрено) в одностороннем порядке. Снятие обременения с недвижимости по договору залога или ипотеки допускается после выплаты всех задолженностей.

- Второй этап – это регистрация нового юридического состояния недвижимости в реестре. Для этого нам нужно вооружиться подтверждающем документом (закладной, постановлением о закрытии исполнительного производства, свидетельством о расторжении договора) и написать заявление в МФЦ или Росреестре. Принципиальной разницы между структурами нет, но многофункциональные центры работают зачастую быстрее. В среднем подождать придется 5-10 дней.

Когда будет завершено снятие обременения, залог недвижимости для получения кредита вновь станет доступен.

Не забывайте, что даже при наличии этих ограничений, собственником имущества остается владелец. Он лишь временно не способен распоряжаться помещением, но владеет им на законных основаниях. Учреждениям нет смысла таким образом стараться забрать себе квартиру или дом. Это лишь защита своих финансовых интересов, которая позволяет в значительной мере снизить ставку для заемщика и упростить процедуру одобрения кандидатуры.

Как проверить, доступен ли вам кредит под залог недвижимости с обременением

Не раз наши клиенты узнавали неприятную новость лишь в тот момент, когда уже были готовы подписывать договор кредитования. Поэтому мы рекомендуем проверять подобные моменты заблаговременно. Как это сделать мы рассказали в статье Как проверить есть ли обременение на квартиру.

И подводя итог, наше небольшое расследование наглядно показало, что залог имущества с обременением невозможен. Поэтому не стоит «покупаться» на громкие рекламные баннеры кредитных организаций, повествующие об обратном.

Полное руководство по ипотеке от The Ascent

Это устройство слишком маленькое

Если вы используете Galaxy Fold, рассмотрите возможность развернуть телефон или просмотреть его в полноэкранном режиме, чтобы оптимизировать работу.

Редакционная информация

Мы не рассмотрели все доступные продукты или предложения. Компенсация может повлиять на порядок отображения предложений на странице, но компенсация не влияет на наши редакционные мнения и рейтинги.

Лучшие ипотечные кредиторы

Лучшие кредиторы по рефинансированию

Лучшие кредиторы для бедных кредитов

Ипотечный калькулятор

Сколько домов вы можете себе позволить?

Текущие ипотечные ставки

Многие или все продукты здесь от наших партнеров, которые платят нам комиссию. Это то, как мы зарабатываем деньги. Но наша редакционная честность гарантирует, что компенсация не повлияет на мнения наших экспертов. Условия могут применяться к предложениям, перечисленным на этой странице.

Ипотека – это важное решение. Со всеми потенциальными вариантами на рынке, с чего начать? Если вы впервые покупаете жилье и ищете лучшего кредитора для вас, или домовладелец, желающий рефинансировать, чтобы воспользоваться одними из самых низких ипотечных ставок, которые мы когда-либо видели, мы обеспечим вас.

Что такое ипотека?

Ипотека — это кредит, который вы можете использовать для покупки дома. Ипотечные кредиты обеспечены домом, на покупку которого вы берете деньги в долг, поэтому дом служит залогом. Если вы не платите по ипотеке, кредитор может лишить права выкупа и забрать ваш дом. Большинство ипотечных кредитов выплачиваются в течение длительного периода времени, при этом заемщики обычно выбирают либо 15-летний, либо 30-летний срок погашения.

Существуют различные виды ипотечных кредитов, в том числе обычные кредиты, которые не застрахованы каким-либо государственным учреждением, и кредиты, гарантированные одним из нескольких агентств, включая Федеральное жилищное управление (FHA), Управление по делам ветеранов (VA) или Министерство сельского хозяйства США (USDA). Как гарантированные государством, так и обычные кредиты выдаются частными кредиторами, включая банки, онлайн-кредиторов и кредитные союзы.

Существуют также соответствующие кредиты и несоответствующие кредиты. Соответствующие кредиты не превышают лимиты финансирования, установленные Федеральным агентством по финансированию жилищного строительства, а несоответствующие кредиты, известные как гигантские кредиты, выдаются на более высокие суммы. Fannie Mae и Freddie Mac, две спонсируемые государством организации, покупают соответствующие кредиты на вторичном ипотечном рынке, чтобы кредиторы могли их упаковывать и продавать.

Если вы новичок в мире ипотечных кредитов, ознакомьтесь с нашим руководством для начинающих по жилищным кредитам.

Виды ипотеки

Не все ипотечные кредиты одинаковы. Вот различные типы ипотечных кредитов, о которых вы должны знать:

Обычные ипотечные кредиты

Обычные ипотечные кредиты придерживаются максимальных лимитов, установленных Fannie Mae и Freddie Mac, которые являются агентствами, поддерживающими большинство ипотечных кредитов в США. Как уже упоминалось, вы будете платить PMI, если не сможете внести 20% по обычной ипотеке, но вы можете внести всего 3%. Лимиты заимствования для обычных ипотечных кредитов меняются из года в год. В большинстве стран США максимальная соответствующая ипотека для одноквартирных домов составляет 510 400 долларов в 2020 году9.0005

Крупные ипотечные кредиты

Это обычные ипотечные кредиты, которые превышают максимальные лимиты заимствования. Ипотечные кредиты Jumbo труднее претендовать на получение, чем обычные ипотечные кредиты, и вам, как правило, потребуется не менее 10% первоначального взноса, если не 20%.

Кредиты FHA

Эти ипотечные кредиты обеспечены Федеральной жилищной администрацией и предназначены для заявителей, которые не имеют большого кредита или не имеют средств для значительного первоначального взноса. Вы можете положить всего 3,5% вниз с кредитом FHA, если у вас есть кредитный рейтинг 580 или выше. Но вы платите определенные взносы по кредиту FHA (аналогично PMI), что может сделать вашу ипотеку более дорогой.

Кредиты VA

Эти ипотечные кредиты доступны для действующих военнослужащих США, а также для ветеранов. Кредиты VA не требуют первоначального взноса и не взимают PMI. Однако существуют сборы за финансирование, которые включаются в ваши расходы по ипотеке.

Кредиты USDA

Кредиты USDA, поддерживаемые Министерством сельского хозяйства США, помогают малоимущим заемщикам покупать дома в сельской местности. Если вы соответствуете требованиям, вам не нужно будет вносить первоначальный взнос за свой дом, но этот дом должен находиться в обозначенной зоне (покупка только в пригороде не гарантирует, что вы соответствуете требованиям).

Ипотечные кредиторы и финансирование

Готовы получить ипотечный кредит? Чтобы получить ипотечный кредит, вы должны найти ипотечного кредитора для финансирования покупки вашего дома. Сделать это не всегда просто, так как процесс подачи заявки может быть длительным, много финансовых условий, а иногда решение может стать эмоциональным.

К счастью, эксперты The Ascent подготовили для вас список лучших ипотечных кредиторов.

Рефинансирование ипотеки

Получили ипотеку и хотите рефинансировать?

Что значит рефинансировать ипотечный кредит?

В финансовом мире термин рефинансирование означает использование нового кредита для замены существующего. Таким образом, рефинансирование ипотеки означает получение совершенно новой ипотеки взамен существующей.

Есть несколько причин, по которым люди рефинансируют свои ипотечные кредиты, и мы подробно рассмотрим их позже. Но пока знайте, что рефинансирование, как правило, делается для улучшения условий вашей ипотеки, чтобы сэкономить деньги на процентах за счет более низкой ставки по ипотеке, чтобы обналичить часть вашего собственного капитала или сочетание этих трех факторов.

Типы рефинансирования

Существует несколько типов кредитов рефинансирования, но большинство из них относятся к следующим широким категориям:

- Ставка и/или срок рефинансирования: Это «стандартное» рефинансирование. По сути, это включает в себя замену существующей ипотеки на другую с той же основной суммой с целью снижения процентной ставки, изменения срока кредита или того и другого.

- Рефинансирование FHA: Ипотечные кредиты FHA могут быть отличным инструментом, открывающим дверь в собственность на жилье, но они не так хороши после того, как домовладелец накопил значительный капитал. Существуют оптимизированные программы рефинансирования ипотечных кредитов FHA, предназначенные для быстрого и простого рефинансирования этих кредитов для заемщиков, которые выиграют от такого шага.

- Рефинансирование наличными : Другой тип кредита на рефинансирование позволяет домовладельцам получать наличные из собственного капитала своей собственности.

Чтобы узнать больше о рефинансировании, ознакомьтесь с нашим руководством по рефинансированию «Правда о рефинансировании вашей ипотеки».

Как определяются ставки по ипотечным кредитам?

Заемщики, обращающиеся за ипотечным кредитом, должны сравнить ставки и условия у нескольких кредиторов, поскольку ставки по ипотечным кредитам могут существенно различаться. Каждый отдельный кредитор использует как экономические факторы, так и учетные данные заемщика для установления ставок.

Ставки по ипотечным кредитам зависят от ставки по федеральным фондам, которая устанавливается Федеральным резервом (центральным банком США). Банки используют ставку по федеральным фондам при предоставлении кредитов овернайт другим банкам. На ставки также влияет то, что инвесторы готовы платить за ценные бумаги, обеспеченные ипотекой, которые представляют собой группы ипотечных кредитов, объединенных институциональными инвесторами, которые покупают кредиты на вторичном ипотечном рынке. Поскольку инвесторы, ищущие инвестиции с фиксированным доходом, склонны сравнивать ценные бумаги, обеспеченные ипотекой, с доходностью 10-летних казначейских облигаций, доходность казначейских облигаций также влияет на ставки.

Финансовые данные каждого отдельного заемщика также влияют на то, какие ставки будут доступны. Кредиторы оценивают ссуды на основе предполагаемого уровня риска того, что конкретный заемщик не погасит свой долг. Некоторые из факторов, которые кредиторы учитывают при установлении ставок для отдельных заемщиков, включают:

- Кредитный рейтинг заемщика : Более высокий кредитный рейтинг приведет к более низкой процентной ставке по кредиту с лучшими ипотечными компаниями.

- Соотношение долга к доходу заемщика : Это общая сумма платежей по долгу (включая платеж по ипотеке) в сравнении с доходом заемщика. Чем ниже сумма долга заемщика по отношению к доходу, тем меньше риск для кредитора и тем ниже процентная ставка по ипотечному кредиту.

- Размер первоначального взноса заемщика: Более крупный первоначальный взнос снижает риск кредитора. Это связано как с тем, что на карту поставлены деньги самих заемщиков, так и с тем, что если кредитору придется лишить права выкупа, более крупный первоначальный взнос снижает вероятность того, что дом будет продан по цене ниже непогашенного остатка по кредиту.

- Срок кредита : Кредиты с более короткими сроками погашения имеют более низкие процентные ставки. В то время как 30-летние ипотечные кредиты очень популярны, поскольку они обеспечивают более низкие платежи из-за длительного срока погашения, 15-летний кредит обычно предоставляется с более низкой процентной ставкой.

- Трудовой стаж заемщика: Заемщик со стабильным трудовым стажем представляет меньший риск для кредитора, поскольку снижается вероятность того, что заемщик пострадает от снижения дохода, который он использует для погашения долга.

Хотя вы не можете изменить общие макроэкономические факторы, влияющие на вашу ставку, вы можете предпринять шаги для ее снижения, улучшив свою кредитную историю, накопив средства на более крупный первоначальный взнос и выбрав ипотечный кредит с более коротким сроком погашения кредита.

Ипотечные кредиты с фиксированной процентной ставкой по сравнению с ипотечными кредитами с регулируемой процентной ставкой

Некоторые ипотечные кредиты имеют фиксированные процентные ставки, в то время как другие имеют регулируемые процентные ставки. Ипотечные кредиты с регулируемой процентной ставкой называются ARM.

Кредиты с фиксированными процентными ставками имеют ставку, которая не меняется в течение всего срока кредита. Вы будете знать свой ежемесячный платеж заранее, и вы будете знать общую стоимость кредита в то время, когда вы занимаете.

ARM, с другой стороны, имеют скорость, которая может периодически изменяться. Большинство начинают со ставки, которая фиксируется на несколько лет, а затем корректируется по установленному графику. ARM названы на основе длины начальной фиксированной ставки и частоты, с которой корректируются ставки. Например, ARM 3/1 будет иметь фиксированную ставку в течение первых трех лет, а затем может корректироваться один раз в год. ARM 5/1 будет иметь фиксированную ставку в течение первых пяти лет, а затем она может корректироваться один раз в год.

Ипотечные кредиты с плавающей процентной ставкой привлекательны для заемщиков, потому что обычно начальная ставка ниже, чем по ипотечному кредиту с фиксированной процентной ставкой. Ежемесячные платежи более доступны, а процентные ставки ниже, что облегчает заемщикам получение кредита, если они хотят купить дом. Но есть риск.

ARM привязаны к финансовому индексу, и ставки могут вырасти, что приведет к увеличению ежемесячных платежей. В некоторых случаях эти платежи могут стать недоступными. Хотя заемщики часто планируют рефинансировать свою ипотеку или продать до того, как это произойдет, это не всегда возможно, если рынок недвижимости падает в цене.

Когда вы получаете ипотечный кредит с регулируемой процентной ставкой, важно внимательно прочитать информацию, чтобы определить, насколько высоким может быть ваш платеж. Если эта сумма вам не по карману, убедитесь, что вы осознаете риск, связанный с получением ARM.

Почему ваш кредитный рейтинг имеет значение при покупке дома

Ваш кредитный рейтинг является одним из наиболее важных факторов, определяющих, какие ипотечные кредиторы предоставят вам кредит и сколько будет стоить этот кредит. Хотя у вас разные кредитные рейтинги, большинство из них находятся в диапазоне от 300 до 850, при этом баллы ниже 669 считаются удовлетворительными или плохими; баллы от 670 до 739 считаются хорошими, а баллы от 740 до 850 классифицируются как очень хорошие или отличные.

Минимальный кредитный рейтинг не требуется для ипотечных кредитов VA, застрахованных Администрацией ветеранов, поскольку кредиторам предписано принимать во внимание полный финансовый профиль заемщика. Но даже с кредитами VA некоторые ипотечные кредиторы могут по-прежнему устанавливать свой собственный минимум кредитного рейтинга.

Все другие типы ипотечных кредитов имеют минимальные требования к кредитному рейтингу. Даже ссуды, обеспеченные Федеральной жилищной администрацией, требуют, чтобы вы набрали не менее 580 баллов, если хотите внести первоначальный взнос в размере 3,5%. Если вы можете внести первоначальный взнос в размере 10 %, минимальный балл может достигать 500. 620, если у вас большой первоначальный взнос и низкое отношение долга к доходу. Большинству кредиторов требуются еще более высокие баллы, и вам потребуется балл не менее 740, чтобы претендовать на получение кредита по наиболее конкурентоспособной ставке.

Поскольку ваш кредитный рейтинг оказывает огромное влияние на процентную ставку, заемщики с хорошей кредитной историей, как правило, будут платить за ипотеку гораздо меньше, чем те, у кого более низкий рейтинг. Например, в приведенной ниже таблице показаны текущие ставки, которые вы можете ожидать по состоянию на апрель 2020 года для 30-летней фиксированной ипотеки по кредиту в размере 300 000 долларов США с различными кредитными баллами, а также сумма вашего ежемесячного платежа и общая сумма процентов, которые вы будете платить.

Подробнее о том, как ваш кредитный рейтинг влияет на ставки по ипотечным кредитам, читайте в нашем руководстве по этой теме.

| Оценка ФИКО® | годовых | Ежемесячно оплата | Общая сумма выплаченных процентов |

|---|---|---|---|

| 620-639 | 4,611% | 1540 долларов США | 254 366 долларов США |

| 640-659 | 4,065% | 1444 доллара США | 219 664 долларов США |

| 660-679 | 3,635% | 1370 долларов США | 193 143 долл. США |

| 680-699 | 3,421% | 1334 доллара США | 180 218 долларов США |

| 700-759 | 3,244% | 1305 долларов США | 169 667 долларов США |

| 760-850 | 3,022% | 1268 долларов США | 156 615 долларов США |

Источник: MyFICO®.com

Как видите, более высокий кредитный рейтинг может сэкономить вам несколько сотен долларов в месяц и почти 100 000 долларов на процентных расходах в течение срока действия кредита.

Часто задаваемые вопросы

Чтобы получить наилучший для вас ипотечный кредит, вы должны повысить свой кредитный рейтинг, погасить свой долг, чтобы улучшить соотношение долга к доходу, выбрать более короткий срок кредита и внести больший первоначальный взнос.

Банки являются одним из видов ипотечных кредиторов, но есть и небанковские кредиторы, единственной целью которых является предоставление ипотечных кредитов.

Есть плюсы и минусы как для банков, так и для ипотечных кредиторов.Банки часто предъявляют более строгие квалификационные требования, могут взимать более высокие сборы из-за дополнительных требований соответствия, и для закрытия может потребоваться больше времени. Но вы также можете иметь право на скидки для отношений, если вы пользуетесь их другими банковскими услугами. Например, клиенты банка могут получить скидку на стоимость закрытия или снижение процентной ставки, если они настроят автоплатеж по ипотеке, связанный со своим текущим счетом в том же банке.

С другой стороны, специализированные ипотечные кредиторы часто упрощают и ускоряют получение кредита. Однако у многих нет физического отделения, куда вы можете обратиться за обслуживанием клиентов. Кроме того, существует большая вероятность того, что ипотечный кредитор продаст ваш кредит другому кредитному специалисту после того, как вы закроете его.

В идеале вы должны внести аванс в размере 20%.

Это позволит вам претендовать на получение обычного кредита с меньшими комиссиями и не требуется частное ипотечное страхование. Внесение 20% аванса также снижает вероятность того, что вы в конечном итоге будете должны больше, чем стоит ваш дом, поэтому вам будет легче получить одобрение на получение кредита. С вас также может взиматься более низкая процентная ставка, если вы вложите больше денег.Если вы не можете позволить себе первоначальный взнос в размере 20%, некоторые обычные кредиторы позволяют вам внести всего 3%. Хотя иногда можно найти специальные программы, которые отказываются от частного ипотечного страхования, оно почти всегда требуется для обычных кредитов, когда вы вносите менее 20% первоначального взноса.

Кредиты, обеспеченные государством, также позволяют снизить первоначальный взнос. VA не требует минимального первоначального взноса, если только дом не стоит меньше, чем вы его покупаете, и не требуется частное ипотечное страхование.

Однако существует первоначальный взнос по ипотечному кредиту, равный проценту от суммы займа. Ссуды FHA позволяют вам покупать всего с 3,5% вниз, но затем вы оплачиваете ипотечное страхование либо на 11 лет, либо на весь срок кредита.

Об авторе

Кристи Бибер — штатный писатель, специализирующийся на личных финансах и юриспруденции, с более чем десятилетним опытом работы. Она имеет степень доктора права Калифорнийского университета в Лос-Анджелесе, а также степень по английскому языку, средствам массовой информации и коммуникациям с сертификатом управления бизнесом Университета Рочестера. Помимо того, что она писала для The Ascent и The Motley Fool, ее работы также регулярно появлялись на MSN Money, CNBC и USA Today. Она также пишет учебники, работает экспертом по разработке онлайн-курсов и в прошлом преподавала в колледже.

Поделиться этой страницей

Email IconПоделиться этим сайтом с электронной почтой

Мы твердо верим в Золотое правило, поэтому редакционные мнения принадлежат только нам и не были ранее рассмотрены, одобрены или одобрены включенными рекламодателями.

Ascent не охватывает все предложения на рынке. Редакционный контент The Ascent отделен от редакционного контента The Motley Fool и создается другой командой аналитиков.

Кристи Бибер не имеет позиций ни в одной из упомянутых акций. У Motley Fool нет позиций ни в одной из упомянутых акций. У Motley Fool есть политика раскрытия информации.

The Ascent — это служба Motley Fool, которая оценивает и анализирует товары первой необходимости для решения повседневных финансовых вопросов.

Copyright © 2018 — 2022 Восхождение. Все права защищены.

О Восхождении

О нас

Свяжитесь с нами

отдел новостей

Как мы зарабатываем деньги

Редакционная честность

Методология рейтингов

Узнать

Кредитные карты

Банковское дело

Брокерские услуги

Криптовалюта

Ипотека

Страхование

Кредиты

Последние статьи

Как принять решение о покупке или аренде жилья в условиях роста ипотечных ставок

По данным Homebuyer.com, Айова сейчас является самым дешевым штатом для покупки дома.

Хорошая бригада | Цифровое зрение | Getty Images

С ростом ставок по ипотечным кредитам все больше людей могут задавать себе извечный вопрос: арендовать или купить?

Эти решения особенно уместны на фоне пузыреобразных цен на жилье, что затрудняет управление ежемесячными платежами по ипотеке, а также заоблачно высоких арендных плат, которые оказались одной из самых устойчивых форм инфляции в экономике.

Последнее повышение процентной ставки Федеральной резервной системы, хотя и не связано напрямую со ставками по ипотечным кредитам, оказывает некоторое влияние на кредитование и цены на жилье. И ФРС еще не закончила повышать ставки в этом году.

Средняя 30-летняя фиксированная ипотечная ставка составляла 6,10% по состоянию на 13 сентября, по данным Bankrate.com, и она неуклонно росла, до 6,43% во вторник, по данным службы сравнения ипотечных ставок, после Последнее решение ФРС на прошлой неделе о повышении базовой процентной ставки еще на три четверти процентного пункта — уже в третий раз подряд она повышает ставки на эту сумму.

Все больше покупателей отказываются от сделок из-за окружающей среды. Вот как взвесить самое важное жилищное решение, которое вы можете когда-либо принять в своей жизни.

Используйте комплексный подход

Кори Дж. Филлипс, финансовый консультант компании Fort Pitt Capital Group из Питтсбурга, сказал, что слышал от клиентов, что они обеспокоены покупкой сейчас из-за роста ставок. Но ставки — это только один из факторов, когда дело доходит до покупки дома.

Хотя они выше, чем в недавнем прошлом, ставки по-прежнему находятся на среднем уровне за последние 30 лет, сказал он. «Последние пару лет мы, как потребители, привыкли к такому низкому тарифу. Теперь это наше ожидание», — сказал он.

Подробнее от Invest in You:

Вот сколько денег вам нужно накопить, чтобы купить дом

Когда увеличить бюджет на покупку дома и когда придерживаться плана

Планируете снять квартиру или дом? Вот что вам нужно знать, говорят эксперты Если элементы покупки вам подходят, покупка все равно может иметь смысл, даже когда ставки растут.

Но прежде чем вкладывать деньги в первый взнос, подумайте, как могут выглядеть следующие несколько лет. Вы заинтересованы в посадке корней или есть большая вероятность, что вы переедете через три-шесть лет? Если последнее возможно, Филлипс сказал, что обычно не советует покупать сейчас, потому что затраты на закрытие и комиссионные, вероятно, сведут на нет преимущества.

Надбавка за аренду по сравнению с надбавкой за владение

Конечно, аренда стоит дорого. Согласно анализу общедоступных данных Realestatewitch.com, с 1985 по 2020 год средняя цена аренды по стране выросла на 149%, а общий средний доход вырос всего на 35%.

Но дома тоже дорогие, хотя с июня по июль они подешевели на 0,77%. По данным Black Knight, компании, занимающейся ипотечным программным обеспечением, данными и аналитикой, это первое месячное снижение почти за три года, и цены значительно снизились в последние месяцы по сравнению с историческими данными. Но средняя цена существующего дома, проданного в августе, составляла 389 долларов. 500, что на 7,7% больше, чем год назад.

Потенциальные покупатели должны помнить, что надбавка, которую они платят за аренду, носит временный характер, сказал Карл А. Вагнер III, партнер и старший советник по вопросам благосостояния компании Biondo Investment Advisors, расположенной в Милфорде, штат Пенсильвания. «Премия, которую вы платите за покупку, не является временной; это долгосрочное обязательство», — сказал он.

Так что, по крайней мере, не форсируйте решение о покупке, если ваше финансовое положение дает веские основания для более взвешенного подхода.

Определите, достаточно ли у вас денег для первоначального взноса, или вам лучше отложить покупку до тех пор, пока она не появится. Филипс приводит пример клиента, который хочет купить дом стоимостью от 200 000 до 275 000 долларов. Теперь у него достаточно сбережений, чтобы внести 15% первоначального взноса, что означает, что ему придется платить частную ипотечную страховку только в течение нескольких лет — форму ипотечной страховки, которую часто требуют кредиторы, если у покупателя изначально нет 20% для первоначального взноса. Он может продолжать откладывать, пока не найдет дом своей мечты, приближаясь со временем к отметке в 20%, что позволит ему избежать частного ипотечного страхования.

Переезд и другие разные расходы

смотреть сейчас

Переезд, будь то в новый арендованный или недавно купленный дом, имеет свои издержки.

Потенциальные покупатели должны убедиться, что у них достаточно средств не только на переезд, но и на содержание дома — первоначальное и текущее. Эти затраты не обязательно капля в море. По данным Moving.com, средняя стоимость местного переезда составляет 1250 долларов, а междугороднего — 4890 долларов.

Более того, «почти всегда есть расходы, которые вы забыли включить в свой переезд, а те, которые вы добавили, обычно дороги», — сказала Кортни Клостерман, эксперт по домашнему анализу в страховой компании Hippo.

Помимо найма грузчиков и ремонта дома, покупателям нужно больше денег, отложенных на покупку новых вещей и мебели. Кроме того, если между переездами есть промежутки или совпадения, покупателям, возможно, придется платить двойную ипотеку или оставаться в отеле, пока их новый дом не будет готов к заселению.

Ваш доход и личная финансовая безопасность

Потенциальные покупатели должны также учитывать, как их финансовое положение может измениться в ближайшем будущем, сказал Грегори У. Лоуренс, сертифицированный специалист по финансовому планированию и основатель Lawrence Legacy Group в Эстеро, штат Флорида. Что бывает, например, если супруг хочет остаться дома, чтобы воспитывать детей? Или что, если одного из вас уволят? Можете ли вы позволить себе жить на один доход? Также рассмотреть источник вашего дохода? Безопасно ли это во время рецессии? И каковы ваши будущие расходы, вероятно, будут?

«Не покупайте на пике, если вас уволят и у вас не будет денег, чтобы заплатить за дом, в который вы только что вложили кучу денег, а теперь он находится под водой, потому что рынок упал», — сказал Лоуренс.

Если у вас есть отличная возможность для покупки, но вы беспокоитесь о своих финансах, может иметь смысл внести меньший депозит, даже если это будет означать частную ипотечную страховку, сказал Лоуренс. «Я бы не стал ставить 20% на дом, если бы у меня не было достаточно активов, и я был уверен, что никогда не потеряю дом», — сказал он.

Вагнер настоятельно рекомендует тем, кто впервые покупает жилье, переждать то, что он считает пузырем, которому суждено лопнуть. Он предостерегает людей помнить о жилищном кризисе 2008 года и о том, сколько людей понесли большие убытки на домах, купленных на пике. «Я боюсь, что мы находимся в похожей ситуации, когда чрезмерная спекуляция, чрезмерная ликвидность и низкие процентные ставки привели к этому буму на рынке недвижимости», — сказал он.

«Исторически известно, что ничто не движется в одном направлении вечно. Если бы вы могли подождать, я бы подождал.»

ЗАРЕГИСТРИРОВАТЬСЯ: Money 101 — это 8-недельный обучающий курс финансовой свободы, который еженедельно доставляется на ваш почтовый ящик. Для просмотра испанской версии Dinero 101 нажмите здесь.

Как работает аренда с выкупом? | Zillow

В этой статье:

- Перспектива арендатора/покупателя

- Перспектива арендодателя/продавца

- Институциональные и индивидуальные арендодатели/продавцы

В годы, предшествовавшие финансовому кризису 2007–2008 годов, модель аренды с выкупом, при которой арендаторы/покупатели имеют возможность купить дом или квартиру, которую они арендуют у своего арендодателя/продавца, в основном предлагают частные домовладельцы.

В годы, последовавшие за кризисом, это стало более предпочтительным вариантом для арендаторов, поскольку крупные фирмы, занимающиеся инвестициями в недвижимость, скупали отчужденные дома по всей стране и внедряли модель аренды с выкупом в более широком масштабе.

Это помогло формализовать модель аренды с выкупом, согласно которой арендаторы могут получать часть своих ежемесячных арендных платежей в качестве первоначального взноса, чтобы в конечном итоге купить дом, который они арендуют.

Теперь, когда возможность аренды с выкупом доступна большему количеству арендаторов при покупке дома или квартиры, многие потребители задаются вопросом: как работает арендная плата с выкупом? Чтобы ответить на этот вопрос, давайте рассмотрим основы аренды с выкупом.

Перспектива арендатора/покупателя

Если вы ищете жилье, планируете арендовать его сегодня, но со временем захотите приобрести собственный дом или квартиру и не планируете переезжать из района, который вы планируете сдавать в аренду , тогда вам может подойти аренда с выкупом. Это также хороший вариант, если у вас меньше звездного кредита и вам нужно время, чтобы создать хорошую кредитную историю при аренде.

Аренда с выкупом — это когда арендатор подписывает договор об аренде или аренде, по которому есть возможность купить дом или квартиру позже — обычно в течение трех лет. Ежемесячные платежи арендатора будут включать в себя арендную плату и дополнительные платежи, которые пойдут на первоначальный взнос за покупку дома. В договоре аренды будет указана арендная плата арендатора, какая часть арендных платежей приходится на авансовый платеж и сколько будет стоить покупка дома.

Перед тем, как подписать договор аренды с правом выкупа от арендодателя/продавца, вы должны получить предварительное одобрение на ипотеку по цене покупки, указанной в договоре или договоре аренды, чтобы убедиться, что вы можете позволить себе купить дом. Если вы не можете, аренда с выкупом может быть неподходящим вариантом, потому что договор может немного завышать цену аренды, чтобы учесть вклад арендной платы, которая накапливается в ваш первоначальный взнос (подробнее об этом ниже).

Например, предположим, что вы подписали договор аренды с выкупом, согласно которому ваши арендные платежи составляют 1 450 долларов США, из которых 250 долларов США в месяц приходится на первоначальный взнос, а покупная цена составляет 250 000 долларов США. Это будет означать, что вы получите 9 долларов.000 в течение трех лет, чтобы пойти на первый взнос, который будет составлять 3,6 процента от покупной цены.

Предполагая, что за это время вы не накопили больше денег, вы могли бы купить дом, используя кредит FHA под 3,5 процента. Если ваше предварительное одобрение в начале процесса определило, что вы можете себе это позволить, это может быть хорошей сделкой.

Что делать, если вы не можете себе это позволить как покупатель жилья, но все равно хотите арендовать дом? Вы должны спросить продавца, можно ли арендовать дом дешевле без возможности аренды с выкупом. Обычно это так, потому что большинство ипотечных кредиторов допускают начисление первоначального взноса только на сумму, превышающую арендную плату на местном рынке. Таким образом, в этом примере отсутствие возможности аренды с выкупом может означать, что ваша арендная плата составляет 1200 долларов.

Вам всегда следует привлекать юриста для рассмотрения договоров аренды с выкупом или аренды, поскольку не существует стандартного отраслевого шаблона для составления договоров ренты с выкупом или арендных договоров с выкупом. Вы должны четко понимать, кто держит средства для первоначального взноса, а также конкретные государственные правила и налоговые соображения.

Очевидным преимуществом аренды с выкупом является то, что все ваши жилищные планы готовы сразу. Это работает, если вы не хотите или не должны двигаться. Но если вы хотите или вам нужно переехать, аренда с выкупом ограничит вас этим единственным вариантом покупки недвижимости и, следовательно, может не стоить того.

Аренда с выкупом также является хорошим вариантом для людей, у которых могут быть недавние кредитные проблемы, на устранение которых им потребуется несколько лет. Ваш кредитный рейтинг играет важную роль в ставке по ипотеке, которую вы получите, что может существенно повлиять на ваши ежемесячные платежи. Ваш кредитный рейтинг также помогает определить, имеете ли вы право на ипотеку.

Своевременное внесение арендных платежей может улучшить вашу кредитоспособность. Просто убедитесь, что ваш арендодатель/продавец сообщает данные о ваших арендных платежах в основные кредитные агентства. Есть много других вещей, которые вы можете сделать, чтобы улучшить свой кредитный рейтинг, пока вы находитесь в периоде аренды по договору аренды. Начните с запроса вашего бесплатного кредитного отчета. Федеральный закон дает вам право раз в год получать один бесплатный кредитный отчет на сайте AnnualCreditReport.com, созданном тремя основными кредитными бюро.

Перспектива арендодателя/продавца

Модель покупки с выкупом может быть хорошим вариантом для продавцов, чьи дома находятся на рынке в течение некоторого времени, и они не могут найти покупателя по разным причинам: возможно, это больше выгодно арендовать в вашем районе. Или, может быть, заинтересованные покупатели не имеют достаточно высокого кредита или достаточного первоначального взноса, чтобы претендовать на ипотеку. Вариант аренды с выкупом может привлечь потенциальных покупателей, дав им возможность постепенно накапливать кредит и со временем выплачивать авансовые платежи. Просто убедитесь, что ваши потенциальные покупатели могут иметь достаточно высокий кредит, чтобы претендовать на кредит, когда придет время покупать.

Если вы арендодатель, желающий продать свой дом и хотите предоставить арендатору модель аренды с выкупом, вам необходимо проконсультироваться с адвокатом, чтобы составить для вас договор или договор аренды, поскольку (как указано выше) существует нет стандартных шаблонов для такого варианта аренды для продавцов.

Два наиболее распространенных преимущества для домовладельца при продаже своего дома или квартиры по договору аренды с выкупом:

- Вы можете зафиксировать будущую цену продажи своего дома сейчас и не беспокоиться о колебаниях рынка. .

- Если вы сдаете жилье арендатору, который в конечном итоге захочет владеть домом, качество арендатора, вероятно, будет намного выше, и он будет относиться к дому или квартире с большим уважением.

Одним из недостатков варианта продажи с выкупом является то, что вы можете захотеть продать свой дом или квартиру раньше, и если ваш договор или договор аренды не позволяют вам сделать это, вы можете быть привязаны к условиям, которые вы согласовать с вашим арендатором / покупателем. Проконсультируйтесь со своим адвокатом о том, как сделать это положение о продаже вашего контракта предметом переговоров, если вам нужна такая гибкость.

Институциональные и индивидуальные арендодатели/продавцы

Индивидуальные домовладельцы, предлагающие вариант аренды с правом выкупа, обычно заключают контракты на три года. Институциональные домовладельцы (например, компании, занимающиеся инвестициями в недвижимость) часто имеют двухлетние договоры аренды, которые могут быть продлены еще на четыре года после первоначального срока аренды.