|

|

|

|

|

|

|

|

|

|

83. Методы расчета стоимости реверсии. Реверсия это оценка бизнеса83. Методы расчета стоимости реверсииЧтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии. Реверсия — это:

В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в табл. 1 способов расчета его стоимости на конец прогнозного периода.

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. Модель Гордона — определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия. , где FV —ожидаемая стоимость в постпрогнозный период; CF(n+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода; DR — ставка дисконтирования; t — долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде. 84. Затратный подход к оценке недвижимого имуществаЗатратный подход основывается на принципе замещения: актив стоит не больше, чем составили бы затраты на замещение всех его составных частей. Затратный подход к оценке недвижимости основывается на расчете рыночной стоимости участка земли и затрат на воспроизводство оцениваемых зданий и сооружений с учетом всех видов износа и предпринимательской прибыли. Оценка проводится в несколько этапов (рис. 1).

Рис. 1. Этапы проведения оценки Методы расчёта Снс:

Затратный подход базируется на предположении, что типичный покупатель не заплатит за готовый объект больше, чем за создание объекта аналогичной полезности (принцип замещения). Однако суммарные издержки на приобретение земельного участка и строительство на нем аналогичного объекта не всегда эквивалентны рыночной стоимости. Преимущества и недостатки затратного подхода представлены в табл. 2. Таблица 2. Основные преимущества и недостатки затратного подхода к оценке недвижимости

Наиболее точные результаты получают на основе применения затратного подхода к оценке новых объектов, готовых к использованию в соответствии с вариантом наилучшего и наиболее эффективного использования. studfiles.net РеверсияРеверсия в экономике – это возвращение капитала или имущества, которое его заменяет. Рассмотрим реверсию в различных сферах экономической жизни на конкретных примерах.

Виды реверсии

Самый простой пример – реверсия в недвижимости. Происходит она тогда, когда недвижимое имущество, переданное определенному лицу, возвращается к законному владельцу данного имущества. Допустим, человек сдает свою квартиру в аренду. Когда срок аренды заканчивается, и съемщики съезжают, владелец недвижимости снова становится полноправным владельцем своей квартиры, таким образом, его имущество реверсировалось.

Реверсия при получении кредита на данный момент используется не всегда и не везде, но все же используется. Практически всем людям знакомо слово ломбард – место, где можно получить деньги под залог драгоценностей или прочих видов имущества. Когда лицо, желающее взять деньги в долг, дает кредитору определенное личное имущество, оно совершает реверсию. Но в данном случае реверсия – не возвращение имущества владельцу, а, наоборот, передача его во временное пользование стороннему лицу.

При создании определенного вида бизнеса реверсия – это возвращение вложенного капитала. Уровень реверсии является показателем устойчивости бизнес-системы, что сказывается на привлекательности бизнеса для инвесторов: инвестор, как правило, стремится получить вложенные деньги назад как можно быстрее. Поскольку возвращение вложенного капитала – это и есть реверсия, то ее показатель (обычно выражаемый во временном периоде или проценте возврата на конкретный период) очень важен для инвесторов.

Если ваш актив больше не дает дохода, то, что от него осталось, тоже будет считаться реверсией. Например, дом, сдаваемый внаем, перестал приносить владельцу доход, то, что остается от дома: строительный материал, из которого он сделан, площадь, которую он занимает – это реверсионные показатели, которые учитываются при экспертной оценке имеющегося или оставшегося имущества.

Вот какое многостороннее и широкое понятие «реверсия», которое используется буквально во всех сферах человеческой жизни. utmagazine.ru Текущая стоимость реверсии | Недвижимость

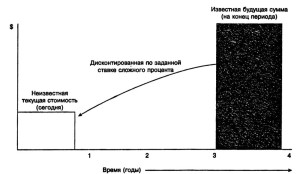

Текущая стоимость единицы (реверсии) — это величина, обратная накопленной сумме единицы. Это текущая стоимость одного доллара, который должен быть получен в будущем. Поскольку целью осуществления инвестиций является получение доходов в будущем, умножение фактора текущей стоимости реверсии на величину ожидаемого будущего дохода является важнейшим шагом в оценке инвестиций.

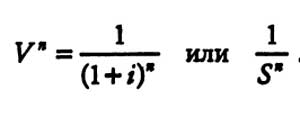

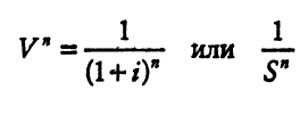

Рис. 3-6. Текущая стоимость реверсии — графическая иллюстрация Текущая стоимость реверсии (V) описана графически на рис. 3-6. Данный коэффициент используется для оценки текущей стоимости известной (или прогнозируемой) суммы будущего единовременного поступления денежных средств с учетом заданного процента. При применении фактора текущей стоимости используются понятия дисконтирование (discounting) или ставка дисконта (discount rate), противоположные понятиям накопление (compounding) и ставка процента (interest rate), применяемым при расчете накопленной суммы единицы. Поскольку деньги обладают стоимостью во времени, один доллар, который будет получен в будущем, стоит меньше доллара, получаемого сегодня. Насколько меньше (сумма дисконта), зависит от: а) разрыва во времени между оттоком и притоком денежных средств и б) необходимой ставки процента или дисконта. Например, при 10%-ной ставке процента (ставке дисконта) текущая стоимость 100,00 долл., ожидаемых к получению через год, равна 90,91 долл. Арифметическая проверка: если сегодня инвестор вкладывает 90,91 долл. и в течение следующего года может получить чистый доход в 9,09 долл., то процент составит 9,09 долл.; поэтому через год основная сумма инвестиций, включая добавленный процент, будет равна 100,00 долл. (90,91 долл. + 9,09 долл. = 100,00 долл.). Инвестор, который рассчитывает получить через два года 100,00 долл. и вкладывает сегодня 82,64 долл., получит 10%-ную годовую ставку. Проверка: при 10%-ной годовой ставке 82,64 долл. превратятся через год в 90,91 долл., а через 2 года — в 100,00 долл. Смысл проведения подобных расчетов при работе с недвижимостью состоит в том, чтобы определить сумму, которую следует уплатить за землю сегодня с тем, чтобы перепродать ее с выигрышем в будущем. Например» инвестор, рассчитывающий перепродать собственность через 2 года за 10 000 долл., должен решить, сколько ему следует предложить эа землю сегодня. Если инвестор требует 10%-ную ставку дохода на вложенный капитал, то максимальная сумма, которую он сейчас может предложить продавцу — 8 264 долл. Более низкая цена повысит ставку дохода на инвестиции. Напротив, более высокая цена воспрепятствует достижению требуемой 10%-ной ставки дохода. Формула расчета текущей стоимости реверсии Формула расчета текущей стоимости реверсии имеет следующий вид:

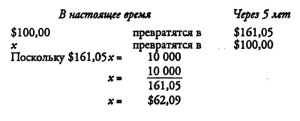

Читатель видит, что данный фактор является обратной величиной от накопленной суммы единицы. Поэтому любая задача, которая может быть решена с использованием фактора накопленной суммы единицы, может быть также решена с применением фактора реверсии, однако не через умножение, а через деление. Например, как показано ранее, 100,00 долл., накапливаемые по сложной ставке 10%, через пять лет возрастут до 161,05 долл. Поскольку 100,00 долл. через пять лет превратятся в 161,05 долл., то 62,05 долл. — это та сумма, которая за пять лет возрастет до 100,00 долл. Ниже показан анализ коэффициентов для данного примера:

Построение таблиц Как и в случае с накопленной суммой единицы, регулярное и интенсивное использование в расчетах фактора текущей стоимости единицы вызвало необходимость построения стандартных таблиц. Текущая стоимость единицы приводится в колонке 4 многих таблиц сложного процента. Она рассчитывается по формуле, описанной ранее:

Поскольку это величина, обратная накопленной сумме единицы, таблицы могут быть построены соответствующим образом, как это показано в табл. 3-5: Построение таблицы текущей стоимости реверсии (годовая ставка = 10%)

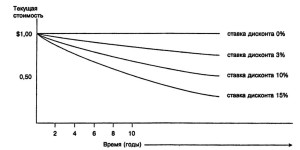

В некоторых таблицах на одной и той же странице приведены величины текущей стоимости единицы при различных ставках дисконта (процента). Такие таблицы могут быть удобны, например, для показа будущей покупательной способности 1 долл. при различных темпах инфляции. Табл. 3-6 показывает это при ставках 3, 6, 10 и 15%. Линия текущей стоимости единицы при различных ставках дисконта показана графически на рис. 3*7. ТАБЛИЦА 3-6 Будущая покупательная способность 1,00 долл. при различных темпах инфляции Индекс инфляции

Более частое дисконтирование Как и в случае со сложным процентом, интервалы между периодами дисконтирования могут быть короче (более частыми), чем один год. В расчете текущей стоимости реверсии это учитывается так же, как и при накоплении процента. Номинальная ставка дисконта делится на частоту интервалов (например, при поквартальном дисконтировании делится на 4), а число периодов в году умножается на число лет.

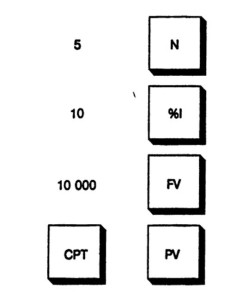

Линии текущей стоимости при различных ставках дисконта Применение финансового калькулятора Для того чтобы с помощью калькулятора определить текущую стоимость известной будущей суммы, введите число временных периодов — N, периодическую ставку процента — %I и известную будущую стоимость — FV. Затем нажмите клавиши COMPUTE и PV. Дисплей покажет текущую стоимость. (На некоторых калькуляторах предварительно следует установить регистр CI.) Рис. 3-8 показывает, какие клавиши калькулятора необходимо использовать для определения текущей стоимости 10 000 долл., которые должны быть получены через пять лет при годовой ставке дисконта 10%.

Результат: 6209,21 (на дисплее) Рис, 3-в. Клавиши калькулятора, используемые для расчета текущей стоимости реверсии при ставке дисконта 10%, ежегодном дисконтировании за 5 лет и будущей стоимости 10 000 долларов Источник: Джек Фридман, Николас Орудей. Анализ и оценка приносящей доход недвижимости. snip1.ru Реверсия в оценке бизнеса | Страховые делаВеличина стоимости бизнеса по методу дисконтированных денежных потоков существенно зависит от ожидаемой стоимости бизнеса на конец прогнозного периода. Остаточная стоимость бизнеса может быть рассчитана не только по модели Гордона. В отдельных случаях может быть обосновано применение и других приведенных ниже методов расчета. При эффективном управлении бизнесом срок его жизни стремится к бесконечности. Однако прогнозировать ожидаемые потоки доходов на несколько десятков лет вперед нецелесообразно: чем больше период прогнозирования, тем ниже точность прогноза. Для учета доходов, которые может принести оцениваемый бизнес за пределами периода прогнозирования, определяется ожидаемая стоимость предприятия (бизнеса) на конец прогнозного периода – «остаточная стоимость бизнеса», «стоимость реверсии», «постпрогнозная (терминальная) стоимость» (именно такой термин применен в ФСО № 8 «Оценка бизнеса»; при этом терминальная стоимость — от английского «terminal value»). В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из следующих методов, позволяющих рассчитать стоимость бизнеса на дату окончания прогнозного периода: — метод расчета по стоимости чистых активов может быть использован для стабильного фондоемкого бизнеса, стоимость которого существенно зависит от стоимости его материальных активов. Метод также применим в случае, если в конце прогнозного периода предполагается продажа активов предприятия. Обоснованно применить метод и в случае, когда в качестве прогнозного периода выбран период существования предприятия исходя из планов его собственников, менеджмента. — метод предполагаемой продажи, согласно которому стоимость реверсии рассчитывается путем умножения годовой величины денежного потока на ожидаемое значение мультипликатора на дату окончание прогнозного периода. Метод применим при наличии активного рынка сделок по купле-продаже аналогичных компаний на дату оценки и обоснованных прогнозов развития данного рынка в течение прогнозного периода. В Российской практике оценки бизнеса данный метод применяется редко. — модель Гордона применяется в случае, если к завершению прогнозного периода темпы роста денежных потоков предприятия стабилизируются на невысоком уровне при наличии обоснованного предположения о том, что в постпрогнозном периоде будут сохранены небольшие стабильные долгосрочные среднегодовые темпы роста денежного потока. Модель Гордона обоснованно применить в случае, когда в качестве прогнозного периода выбран период, по достижении которого темпы роста денежных потоков предприятия стабилизируются на невысоком уровне. Чаще всего для расчета остаточной стоимости оцениваемого бизнеса применяют модель Гордона, формула которой представлена в двух следующих вариантах: где ОС – остаточная стоимость бизнеса на конец прогнозного периода; d– ставка дисконта; q – стабильные долгосрочные темпы роста денежных потоков в постпрогнозном периоде; ДПn и ДП(n+1) – величины денежного потока, соответственно, последнего (n-го) года прогнозного периода (ДПn) и первого года постпрогнозного периода (ДП(n+1)). Очевидно, что приведенные формулы одинаковы, поскольку равны их числители: ДП(n+1)= ДПn×(1+q). net-strahovke.ru Реверсия в оценке бизнеса этоМетоды расчета стоимости реверсииЧтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии. § доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования; § стоимость имущества (предприятия) на конец прогнозного периода. В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в табл. 1 способов расчета его стоимости на конец прогнозного периода. Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. , где FV —ожидаемая стоимость в постпрогнозный период; CF(n+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода; DR — ставка дисконтирования; t — долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде. Дата добавления: 2015-04-18 ; просмотров: 19 ; Нарушение авторских прав Реверсия в оценке бизнеса этоПрименительно к бизнесу – это прогноз объема реализации товаров или услуг в денежном выражении. Для расчета ЧОДа из прогнозируемого валового дохода необходимо вычесть расходы, связанные с его получением. В случае с действующим недвижимым имуществом ЧОД обычно рассчитывается как валовой доход минус потери от незанятых мест, потери от неуплаченной арендной платы и операционные расходы. В состав расходов также могут включаться капитальные затраты. В случае строящегося недвижимого имущества, валовый доход описывается прогнозные поступлениями от продажи помещений или зданий, а расходы представляют собой затраты на строительство Процедура дисконтирования, описываемая формулой (13) в литературе часто называется процедурой непрямой капитализации . Условия и особенности применения Метод расчета по ликвидационной стоимости Метод расчета по стоимости чистых активов Метод может быть использован для стабильного бизнеса, главной характеристикой которого являются значительные материальные активы (фондоемкие производства), или если на конец прогнозного периода ожидается продажа активов предприятия по рыночной стоимости Метод предполагаемой продажи Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа капиталовложений равны Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона.  , где FV —ожидаемая стоимость в постпрогнозный период; CF(n+1) — денежный поток доходов за первый год постпрогнозного (остаточного) периода; DR — ставка дисконтирования; t — долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде. Затратный подход основывается на принципе замещения: актив стоит не больше, чем составили бы затраты на замещение всех его составных частей. Рис. 1. Этапы проведения оценки метод сравнительной стоимости единицы – исп-ся единичные скорректированнык укрупнённые показатели затрат на создание аналогичных объектов Снс = ПрямИздер+КосвИздер+ПрибПредп погрешность =20% метод ст-ти укрупнённых элементов – суммирование затрат на созд-е основных элементов по справочникам КО-ИНВЕСТ погрешность =10% Метод количественного анализа – пересчёт полной сметы затрат на создание погрешность = 5% Преимущества и недостатки затратного подхода представлены в табл. 2. Таблица 2. Основные преимущества и недостатки затратного подхода к оценке недвижимости Иногда является единственно возможным к применению. Наиболее надежен при оценке новых объектов, готовых для наиболее эффективного использования. Наиболее целесообразно применение при анализе наилучшего и наиболее эффективного испльзования Применим для оценки в целях страхования и налогообложения. dolgoletie126.ru Доходный подход при оценке стоимости бизнеса (предприятия) — курсовая работа5.6. Расчет величины стоимости в постпрогнозный период. Модель ГордонаПри эффективном управлении предприятием срок его жизни стремится к бесконечности. Прогнозировать на несколько десятков или сотен лет вперед нецелесообразно, так как чем дольше период прогнозирования, тем ниже точность прогноза. Чтобы учесть доходы, которые может принести бизнес за пределами периода прогнозирования, определяется стоимость реверсии. Реверсия — это: — доход от возможной перепродажи имущества (предприятия) в конце периода прогнозирования; — стоимость имущества (предприятия) на конец прогнозного периода. В зависимости от перспектив развития бизнеса в постпрогнозный период выбирается один из представленных в таблице 4 способов расчета его стоимости на конец прогнозного периода.

Методы расчета стоимости предприятия на конец прогнозного периода (реверсии) Таблица 4

Основным способом определения стоимости предприятия на конец прогнозного периода является применение модели Гордона. Модель Гордона — определение стоимости бизнеса капитализацией дохода первого постпрогнозного года по ставке капитализации, учитывающей долгосрочные темпы роста денежного потока. Модель Гордона служит способом предварительной или приближенной оценки стоимости предприятия. Расчеты проводятся по формуле:

где FV — ожидаемая стоимость в постпрогнозный период; — денежный поток доходов за первый год постпрогнозного (остаточного) периода; DR — ставка дисконтирования; t — долгосрочные (условно постоянные) темпы роста денежного потока в остаточном периоде. Условия применения модели Гордона: 1) темпы роста дохода стабильны; 2) капитальные вложения в постпрогнозном периоде примерно равны амортизационным отчислениям; 3) темпы роста дохода не превышают ставки дисконтирования, иначе оценка по модели будет давать иррациональные результаты. 4) темпы роста дохода умеренные, например, не превышают 3—5%, так как большие темпы роста невозможны без дополнительных капитальных вложений, которых данная модель не учитывает. К тому же постоянные большие темпы роста дохода на неопределенно длительный период времени вряд ли реалистичны. Теоретически срок жизни бизнеса стремится к бесконечности и является неопределенно долгим. Ожидаемые от него доходы переменны, но их динамика такова, что реальным приближением к действительности становится предположение об их постоянном темпе роста (t = const):

Так, если оценщиком определен темп роста 2% годовых, то это означает, что темпы роста дохода могут несколько меняться по годам, но усредненная многолетняя величина темпа роста дохода составляет 2%. Предполагается, что в случае уменьшения прибылей инициаторы проекта сумеют, например, подготовить к выпуску новую продукцию, способную заменить продукт с уменьшающейся рентабельностью. В целом, как бы не колебался жизненный цикл предприятия, в долгосрочном плане эти колебания сглаживаются и представляют собой трендовое движение. Долгосрочные темпы роста денежного потока могут быть приравнены к среднеотраслевым. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконтирования. 5.7. Расчет текущей стоимости будущих денежных потоковТекущая (настоящая, дисконтированная, приведенная) стоимость — стоимость денежных потоков предприятия и реверсии, дисконтированных по определенной ставке дисконтирования к дате оценки. Расчеты текущей стоимости представляют собой умножение денежного потока (CF) на соответствующий периоду n коэффициент текущей стоимости единицы (DF) с учетом выбранной ставки дисконтирования (DR). При анализе инвестиций этот коэффициент чаще называют фактором дисконтирования. Расчеты проводят по формуле

где i — номер года прогнозного периода. По этой формуле денежные потоки дисконтируются, как если бы они были получены в конце года. Однако такой подход может занизить текущую оценку ожидаемых доходов. Поэтому, если денежный поток не сконцентрирован на конец года из-за сезонности производства и других факторов, оценщик может дисконтировать денежные потоки, как если бы предполагалось их получение в середине прогнозного года, тогда формула принимает вид:

Дисконтирование стоимости реверсии всегда проводится по ставке дисконтирования, взятой на конец прогнозного периода, в связи с тем, что остаточная стоимость (независимо от метода ее расчета) всегда представляет собой величину на конкретную дату — начало постпрогнозного периода, т.е. конец последнего года периода прогнозирования. Примеры ставок дисконтирования и соответствующие им коэффициенты текущей стоимости, различающиеся по годам, представлены в таблице 5. Из таблицы 5 видно, что чем дальше период получения одной денежной единицы от текущего момента времени, тем ниже текущая стоимость этой денежной единицы. Так, при ставке дисконтирования 20% ожидаемый к получению через один год один рубль “стоит” сегодня 83,333 коп., а ожидаемый через четыре года —48,225 коп. Аналогично прослеживается взаимосвязь между текущей стоимостью денег и ставкой дисконтирования: чем выше ставка дисконтирования, тем ниже текущая стоимость денежных единиц, получаемых в будущем. При применении в оценке метода дисконтирования денежных потоков необходимо суммировать текущие стоимости периодических денежных потоков, которые приносит объект оценки в прогнозный период, и текущую стоимость бизнеса в постпрогнозный период.

Ставки дисконтирования и коэффициенты текущей стоимости Предварительная величина стоимости бизнеса имеет две составляющие: 1) текущей стоимости денежных потоков в течение прогнозного периода; 2) текущее значение стоимости в послепрогнозный период. Порядок определения текущей стоимости денежных потоков и реверсии представлен в таблице 6. Расчет текущей стоимости денежных потоков и реверсии 5.8. Внесение заключительных поправокПосле определения текущей стоимости денежных потоков реверсии иногда требуется внести заключительные поправки. Наиболее существенными считаются три: 1) поправка на величину стоимости нефункционирующих активов; 2) коррекция величины собственного оборотного капитала; 3) корректировка на величину долгосрочной задолженности (при определении стоимости собственного капитала с использованием модели денежного потока для всего инвестированного капитала). Первая поправка основывается на том, что при расчете стоимости методами доходного подхода не учитываются активы предприятия, которые не участвуют в производстве, получении прибыли, т.е. в формировании денежного потока. Однако эти активы имеют стоимость, так как могут быть проданы на рынке, поэтому стоимость активов, не занятых непосредственно в производстве, в том числе находящихся на консервации, прибавляется к стоимости, полученной при дисконтировании денежного потока. Следует учесть, что активы, участвующие в производстве, в формировании дохода, не всегда являются сугубо производственными, как, например, цеха и станки. Так, при оценке аудиторского или туристического агентства стоимость принадлежащего предприятию офисного помещения автоматически учитывается посредством дисконтирования дохода, получению которого способствовало это помещение. К тому же при формировании денежного потока учитываются и налог на имущество, и амортизационные отчисления и возможные капитальные вложения, связанные с этим помещением. Вторая поправка — это учет фактической величины собственного оборотного капитала: избыток собственного оборотного капитала должен быть прибавлен, а дефицит — вычтен из величины предварительной стоимости. Величина собственного оборотного капитала в среднем не должна быть менее 5% выручки от реализации, однако в зависимости от специфики отрасли и политики предприятия в каждом конкретном случае эта величина может колебаться. Если проводились расчеты с использованием модели денежного потока для всего инвестированного капитала, то делается третья поправка: из величины найденной стоимости для определения стоимости собственного капитала вычитается величина долгосрочной задолженности. Безусловно, в этой модели денежного потока не учитывались затраты на выплату процентов по задолженностям, но все же на дату оценки заемные средства, позволяющие получить такой доход, не должны включаться в стоимость собственного капитала предприятия. В результате оценки предприятия методом дисконтирования денежных потоков получается стоимость контрольного ликвидного пакета акций. Если же оценивается не контрольный пакет, то необходимо сделать скидку на недостаток прав контроля. 6. Определение ставок дисконтированияСтавка дисконтирования — коэффициент пересчета, используемый для приведения будущего денежного потока в текущую стоимость на дату оценки, отражающий ожидаемую или требуемую инвестором (покупателем предприятия) ставку дохода. Синонимы, используемые в отечественной литературе: “ставка дисконта”, “коэффициент дисконтирования”, “норма дисконтирования”. Расчет ставки дисконтирования зависит от того, какой тип денежного потока используется для оценки в качестве базы. Для денежного потока для собственного капитала применяется ставка дисконтирования, равная требуемой собственником ставке отдачи на вложенный капитал. В зависимости от выбранной модели денежного потока применяют различные методы определения ставки дисконтирования, наиболее распространенные представлены в табл. 7. Методы определения ставки дисконтирования

Модель САРМ и метод кумулятивного построения основаны на том, что инвестор готов идти на риск только в том случае, если это сулит дополнительную выгоду по сравнению с безрисковыми вложениями. Использование методов, перечисленных в табл. 4.9, позволяет получить годовую ставку дисконтирования. Однако иногда при дисконтировании денежного потока требуется определение текущей стоимости денежных потоков меньших периодов, например, при анализе вариантов реконструкции, в некоторых случаях при оценке незавершенного строительства (если анализируются затраты на завершение строительства объекта) и т.п. Для преобразования годовой ставки дисконтирования используют формулы

Пример: Требуется определить текущую стоимость денежных потоков разных по продолжительности периодов при годовой ставке дисконтирования 12%. Рассчитаем ставки дисконтирования для квартала и полугодия: = 0,0287, или 2,87%; = 0,0583, или 5,83%. Результаты определения текущей стоимости денежных потоков представлены в таблице. myunivercity.ru

|