|

|

|

|

|

|

|

|

|

|

21.Приложение к бухгалтерскому балансу (форма №5), его содержание. Бухгалтерский баланс 5 формаФорма 5 - приложение к бухгалтерскому балансу 2018Составление бухгалтерской отчетности в целом – весьма сложный и кропотливый процесс. Важно не только правильно отобразить данные в отчетных документах, но и грамотно составить документ. Законодательство предъявляет определенные требования к внешнему виду данных документов и их структурному содержанию. В данной статье рассмотрим форму 5 бухгалтерской отчетности.. Скачать бланк Формы 5 — Приложение к бухгалтерскому балансу Что собой представляет приложение к балансуФорма 5 является дополнительным объясняющим приложением к самому балансу, созданным для того, чтобы обосновать его разделы и некоторые их положения. Приложение к балансу является уточняющим видом документации. В свое время ее пытались отменить, ограничиваясь для предоставления объяснений только пояснительной запиской, что повлекло за собой возникновение путаницы в данных, которые следует или не следует вносить в документы, поэтому форму вернули в качестве сопроводительного документа бухгалтерского баланса. Данная форма служит для того, чтобы более детализировано раскрыть те показатели баланса, которые отображены в нем, и создать более понятную картину финансовой обстановки на данном предприятии. Причем данные показатели будут разделены на виды и группы в зависимости от финансовой принадлежности. Группы, по которым будет происходить подразделение, таковы:

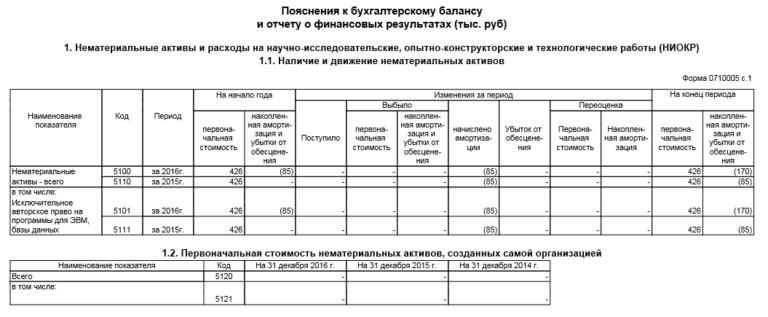

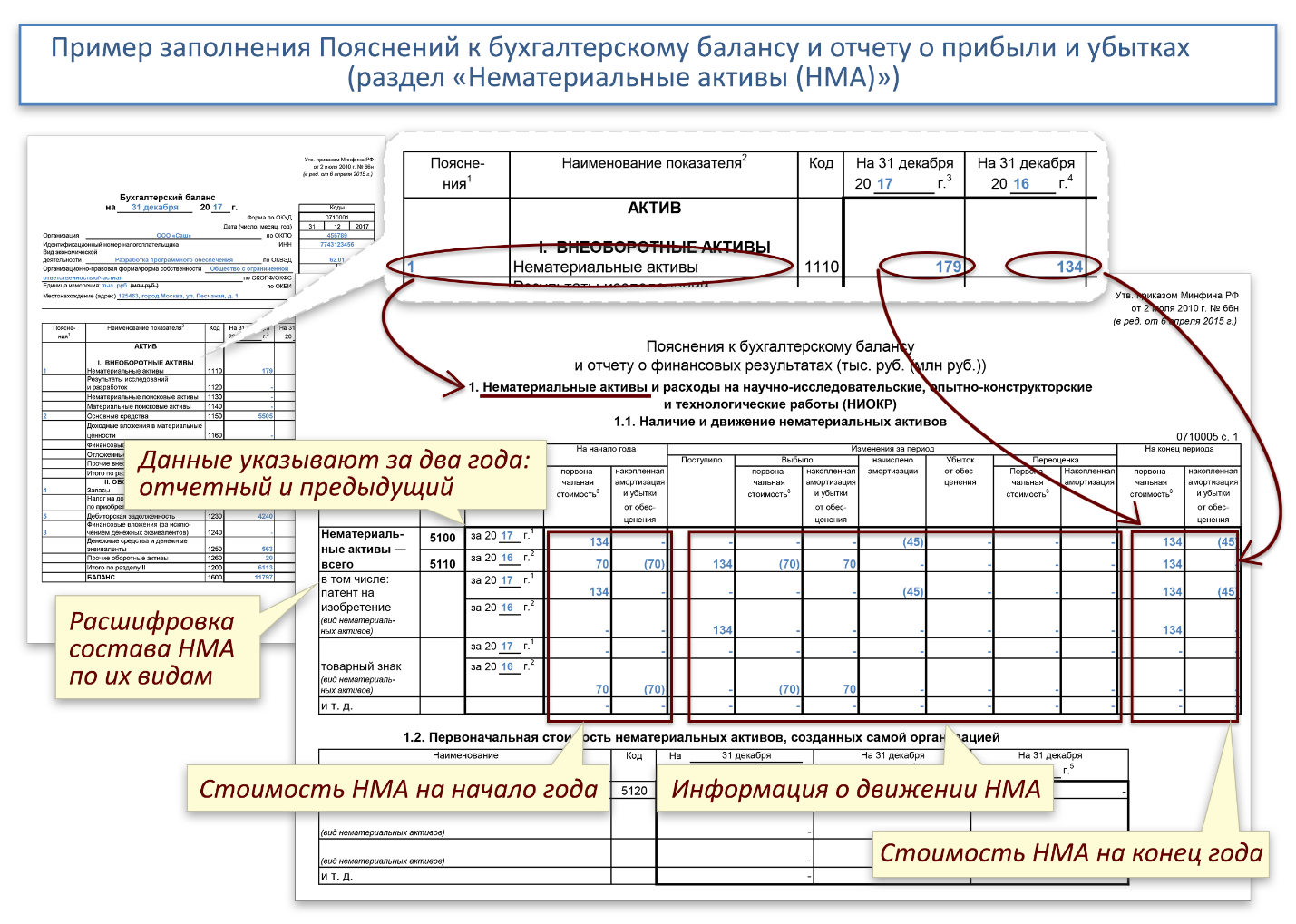

Смотрите свежее видео о заполнении бухгалтерской отчетности: Заполнение формы 5Форма 5 приложения к бухгалтерскому балансу имеет некоторую специфику в своем заполнении по основным разделам, которые следует подробнее рассмотреть. Раздел о нематериальных активахРаздел сформирован парой таблиц, в первой из которых отображена детализированная информация об активах по видам, а во второй показываются суммы поступлений на начало и конец года с амортизационными особенностями. Если у фирмы есть патент на определенный вид деятельности, то строчки 010-015 подлежат обязательному заполнению. Строка 010 призвана показывать стоимость права, остальные предназначены для более детальной его расшифровки. У многих бухгалтеров отдельные вопросы вызывает строчка 030, название которой «деловая репутация». Данная графа подлежит заполнению, когда приватизация фирмы произошла путем выигрыша конкурса или победы в аукционе, причем в том случае, когда предложенная стоимость была выше той, которую изначально назначили этому лоту. В графе 030 отображается разница этих сумм. Раздел об основных средствахСостоит из двух таблиц, где первая – показывает по группам количества, а также стоимость наименований, а вторая призвана детализировать показания первой с учетом внешних факторов, которые могли изменить значения заявленных сумм в большую или меньшую сторону. Раздел проведения инвестиционных вложенийТаблицы этого раздела служат для того, чтобы провести детализацию имущества, которое передано в пользование физическому или юридическому лицу с целью извлечения прибыли для себя. Приложение 5 к бухгалтерскому балансу в законодательном порядке обязаны предоставлять все объекты, осуществляющие предпринимательскую деятельность. Освобождаются от данной документации те предприятия, которые относятся к категории малого бизнеса. Они могут не подавать данный документ в том случае, если в дополнительных пояснениях нет необходимости. Или же могут подать тогда, когда дополнительная информация по разделам будет необходима. Итак, подавая бухгалтерский баланс для отчетности, объект, который осуществляет тот или иной вид предпринимательской деятельности, но не относится к категории малого бизнеса, обязан предоставить к балансу сопроводительные документы, одним из которых является Пояснение к бухгалтерскому балансу. Составляется данный вид отчетности по форме 5 согласно указаниям Министерства Финансов РФ. Данная отчетность нужна для того, чтобы более полно отразить информацию, которая предоставлена в отдельных разделах самого баланса, и пояснить причины и пути возникновения тех или иных сумм, представленных в отчетности. saldovka.com образец заполнения, типовой бланк, пример оформленияПри подаче ежегодного отчета все предприятия обязаны предоставлять дополнительные приложения к балансу, среди которых – форма 5 (Пояснения к бухгалтерскому балансу), в которой отображаются сведения о капиталах, имуществе и обязательствах предприятия, отображенных в бухгалтерском балансе. Что такое форма 5 бухгалтерской отчетностиВ этом приложении дается более подробная и детальная информация по отдельным разделам баланса, в том числе отражаются причины и способы возникновения сумм бухгалтерского отчета, обосновываются его разделы и пункты (приказ Минфина № 66н от 2.07.2010). Приложение 5 к бухгалтерскому балансу обязаны предоставлять все предприятия, занимающиеся предпринимательской деятельностью, кроме предприятий малого бизнеса, применяющих упрощенную систему налогообложения. Они заполняют форму только в случае необходимости, когда требуется дополнительная информация по разделам баланса. Форма 5 предполагает заполнение таблиц по различным группам активов предприятия согласно их финансовой принадлежности. При заполнении некоторых строк приложения нужно использовать коды, утвержденные совместным приказом Минфина РФ № 102н и Госкомстата РФ № 475 от 14.11.2003. Для остальных строчек коды утверждают сами предприятия. Порядок заполненияСтруктураФорма 5 состоит из нескольких разделов, которые имеют свои особенности при заполнении. Количество заполненных табличных блоков в приложении формы 5 должно соответствовать объему сведений по строкам бухгалтерского баланса. При составлении баланса в нем указываются ссылки на конкретные поясняющие документы по отдельным пунктам. Нематериальные активыПервый раздел «Нематериальные активы» состоит из двух таблиц:

Строчки 010 – 015 требуется заполнить при наличии патента на какой-нибудь вид деятельности, при этом строка 010 отражает стоимость права, остальные строчки содержат более детальную информацию по этому праву. Строка 030 «Деловая репутация». Заполняется, если предприятие было приватизировано в результате выигранного конкурса, при этом оплаченная стоимость оказалась выше первоначально установленной для данного лота. В строчку вписывается разница этих сумм. При заполнении этого раздела в строку «Организационные расходы» следует пропустить или вообще исключить из отчета, так как орграсходы не относятся к нематериальным расходам. Раздел «Нематериальные активы»

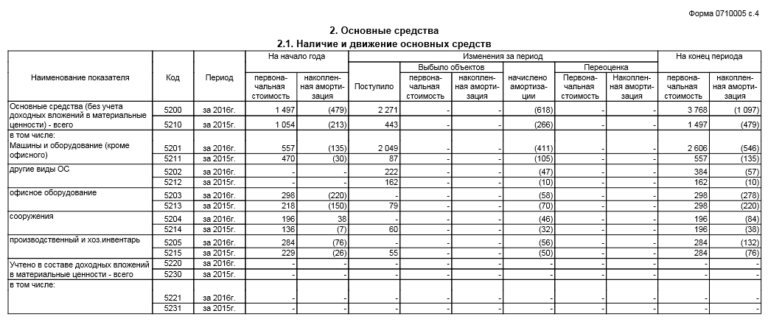

Основные средстваРаздел «Основные средства» также содержит две таблицы:

Заносятся данные о фактически находящихся в эксплуатации объектах недвижимости, в том числе при отсутствии права собственности на некоторые из них. Раздел «Основные средства»

Другие разделыРаздел «Движение заемных средств» отображает количество наличных денежных средств предприятия, пути их движения, полученные займы и сроки их погашения. Запасы в залоге

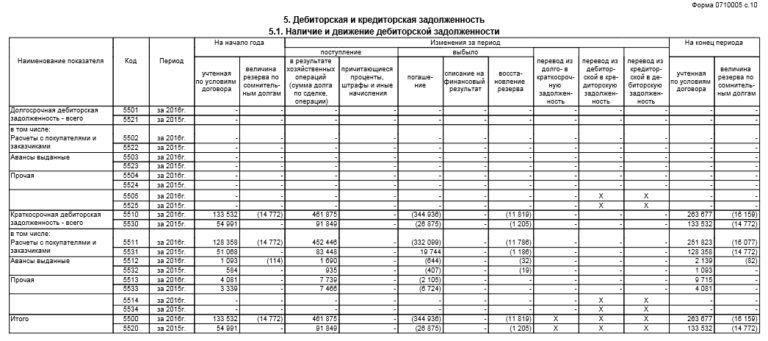

Раздел «Дебиторская и кредиторская задолженности» содержит все сведения по краткосрочной и долгосрочной дебиторской и кредиторской задолженностям предприятия сроком более года, а также по движению векселей, выданных, полученных и просроченных. Раздел о задолженности

Глава «Амортизируемое имущество». Отражаются сведения о быстроизнашивающихся, нематериальных активах предприятия, его основных средствах и малоценных средствах. Затраты на производство

Раздел «Проведение инвестиционных вложений» содержит детальный учет имущества, переданного другим предприятиям (физическим или юридическим лицам) с целью извлечения прибыли. Обеспечения обязательств

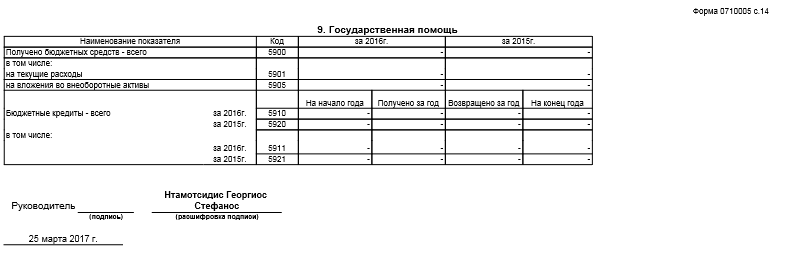

Кроме этого в бланк формы входит раздел «Государственные вложения», в котором следует отразить средства, выделенные из бюджета государства на возвратной или безвозмездной основах. Государственная помощь

Бланки и образцыДля заполнения формы применяется специальный бланк. Отсутствие такого бланка, а также ошибки в занесенных сведениях могут привести к значительному искажению отчетности предприятия, что сделает невозможным отображение реальной картины финансовой деятельности и финансовых результатов. Бланк утвержден приказом Минфина РФ № 67н от 22.07.2003. Но предприятие вправе само разработать такой бланк с учетом основных требований к нему по ПБУ 4/99. Скачать образец вы можете и у нас бесплатно. Образец бланка Приложения формы 5 бухгалтерской отчетности

Основой для введения информации служат все первичные бухгалтерские документы предприятия. Кроме детализации разных пунктов баланса, форма 5 дает более полную и понятную картину финансового положения организации. Можно ли обойтись без формы 5Приложение формы 5 — это уточняющий документ, необходимость которого подтверждена практикой: некоторое время назад она была заменена пояснительной запиской, что привело к возникновению путаницы, так как формат пояснительной записки никак не вписывался в общий формат бухгалтерской отчетности. Поэтому данное приложение было вновь введено и стало необходимой составной частью форм бухотчетности. То есть неразрывная связь баланса и приложения к нему доказана практикой. Бумажные формы бухгалтерской отчётности, мошенничество в Интернете, применение ЕНВД — все это вы найдете в видео ниже: uriston.com Заполняем приложение к бухгалтерскому балансу (форма 5)Форма 5 - приложение к бухгалтерскому балансу - предназначена для расшифровки строк этого отчета. Разберем, что представляет собой форма 5, как и в каком объеме она заполняется.

Приложение к бухгалтерскому балансу — важный элемент отчетности Как связаны бухгалтерский баланс и форма 5 Особенности заполнения приложения к бухгалтерскому балансу Итоги

Приложение к бухгалтерскому балансу — важный элемент отчетностиЗначение расшифровок и пояснений к балансу трудно переоценить. Скупые цифры бухгалтерских отчетов мало что могут сказать заинтересованному пользователю, и только в приложениях эта информация предстает во всем своем полезном многообразии. Форма 5 — одно из таких нужных приложений. Баланс связан с ней напрямую: каждая его строка начинается с графы «Пояснения», в которой указываются номера соответствующих разделов формы 5. Без заполнения в качестве приложения к бухгалтерскому балансу формы 5 бухотчетность не всегда сможет в полном объеме выполнить свою основную функцию — дать заинтересованным пользователям (акционерам, инвесторам и др.) важную информацию о финансовом положении организации. Но объем представляемых в этом приложении расшифровок может быть разным.

ВАЖНО! Возможность самостоятельно определять степень детализации формы 5 дана компаниям, ведущим упрощенный учет (п. 6 приказа «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н). О том, кто вправе составлять упрощенную отчетность, читайте в статье «Упрощенная бухгалтерская финансовая отчетность - КНД 0710096». Если компании, ведущей упрощенный учет, захочется максимально сократить объем информации в приложениях к отчетности, не следует забывать, что и упрощенный баланс вместе с пояснениями должен соответствовать общим требованиям, предъявляемым к отчетности. Подробнее об этих требованиях читайте в материале «Каким требованиям должна удовлетворять бухотчетность?». Остались вопросы? На нашем форуме можно проконсультироваться по любому из них! Например, вот тут разбираем нюансы формирования ликвидационного баланса и приложений к нему: https://forum.nalog-nalog.ru/obyazatelnaya-periodicheskaya-otchetnost/likvidacionnyj-balans/likvidacionnyj-balans/ Как связаны бухгалтерский баланс и форма 5Объем информации в приложении к бухгалтерскому балансу (форме 5) зависит от того, какие строки заполнены в балансе. Поясним это на примере. ООО «Рапсодия» осуществляет свою деятельность 2 года, под критерии малого предприятия не попадает и составляет баланс и все остальные отчеты, включая форму 5 - приложение к бухгалтерскому балансу. Учитывая период работы компании, показатели в балансе будут представлены за текущий и предыдущий периоды.

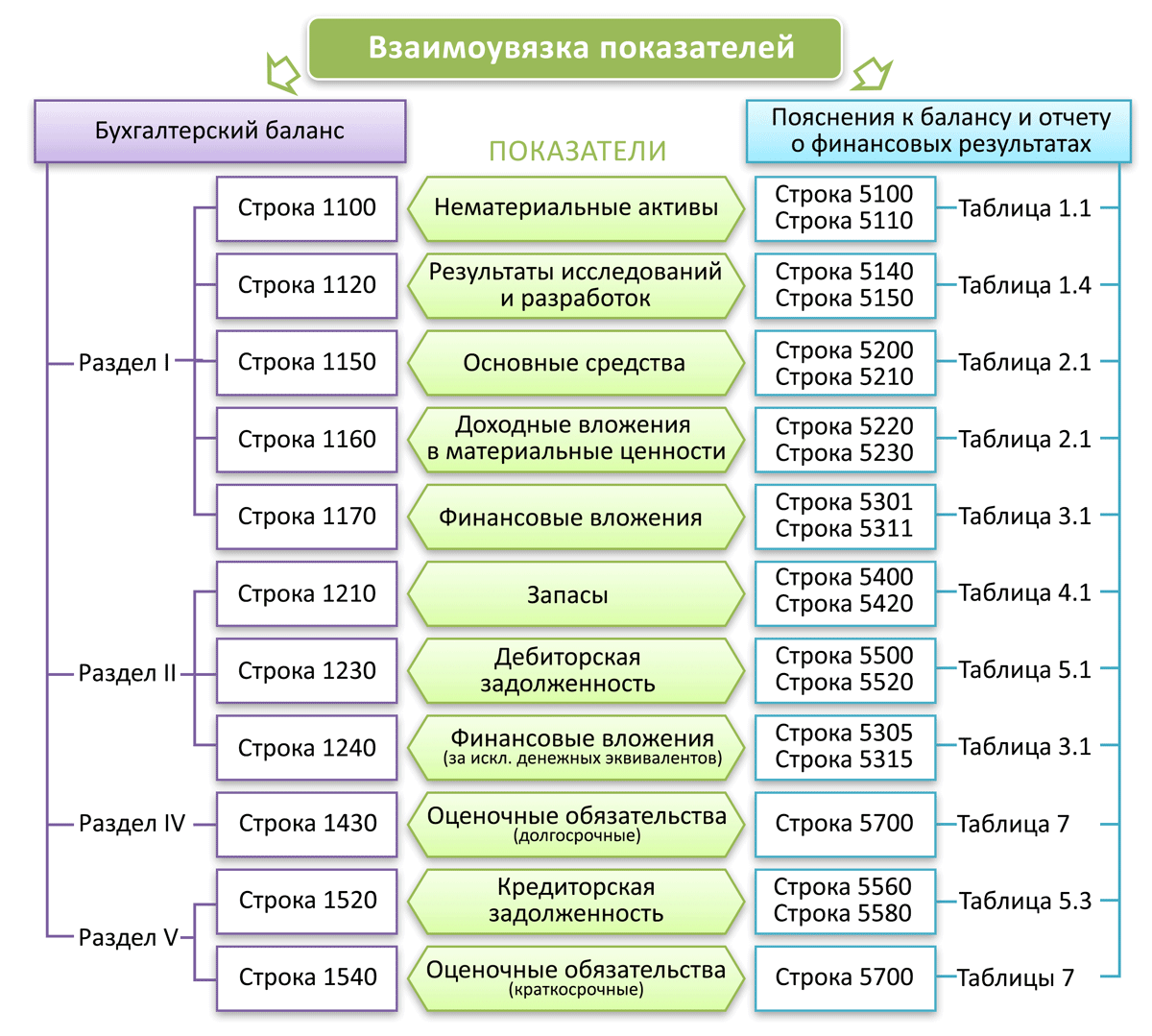

Код, указанный в графе «Пояснения», — это номер таблицы в форме 5. Но форма 5 к бухгалтерскому балансу расшифровывает не все строки, имеющие числовой показатель. К примеру, она не поясняет строку «Денежные средства и денежные эквиваленты», поэтому ссылка о пояснениях дается не на форму 1, а на отчет о движении денежных средств (ОДДС). Также указанное приложение к бухгалтерскому балансу не расшифровывает показатели уставного капитала и нераспределенной прибыли — их детализацию содержат другие отчеты. Так, размер уставного капитала и нераспределенной прибыли по периодам отражается в отчете об изменении капитала (ОИК) и в отчете о финансовых результатах (ОФР) в части чистой прибыли.

В рассматриваемом примере форма 5 будет заполняться только по разделам с номерами 2, 3, 4 и 5. Рассмотрим особенности их заполнения. Об оформлении ОДДС и ОИК читайте в статье «Заполнение формы 3, 4 и 6 бухгалтерского баланса». Особенности заполнения приложения к бухгалтерскому балансуВ рассматриваемом примере первая строка баланса посвящена основным средствам, и поясняет ее 2-й раздел формы 5. Ссылка на таблицу п. 2.1 формы 5 говорит о том, что компания дает дополнительную информацию только к показателям баланса об основных средствах, остальные активы из этого раздела (доходные вложения и прочие оборотные активы) у нее отсутствуют. В таблице п. 2.1 формы 5 приводятся первоначальная стоимость и амортизация ОС на конец и начало периода с учетом всех поступлений и выбытий, а также результат переоценки (при ее проведении). ВАЖНО! Если в компании проводилась переоценка, в графе «Первоначальная стоимость» нужно указать текущую рыночную стоимость (примечание 3 к приложению № 3 приказа от 02.07.2010 № 66н). Таблица п. 3.1 относится к 3-му разделу формы 5 и поясняет информацию по финансовым вложениям (строки 1170 и 1240 баланса): их первоначальную стоимость с учетом поступлений и выбытий, начисленные проценты. Информация отражается с разбивкой на долгосрочные и краткосрочные виды активов. Если финансовые вложения переданы в залог или третьим лицам (кроме продажи) или используются каким-либо другим способом, заполняется таблица п. 3.2 «Иное использование финансовых вложений». Аналогичный подход к заполнению раздела 4 «Запасы»: сведения о наличии и движении запасов (с учетом резерва) заносятся в таблицу п. 4.1 формы 5, а при наличии неоплаченных запасов и запасах в залоге — в таблицу п. 4.2. Раздел 5 посвящен расшифровке дебиторской (с учетом резерва по сомнительным долгам) и кредиторской задолженности. ИтогиФорма 5 (приложение к бухгалтерскому балансу) детализирует баланс и позволяет в наглядной и доступной форме представить пользователям необходимую информацию об отдельных видах активов и обязательств. Таблицы, входящие в нее, могут быть использованы не все, а только те, которые необходимы для раскрытия показанных в балансе цифр. nalog-nalog.ru Приложение к бухгалтерскому балансу - Форма 5. С 2011 по 2014 год | Образец - бланк - формаПриложение к бухгалтерскому балансу – документ, являющийся определенным объяснением некоторых положений, отображенных в бухгалтерском балансе. Образец данной формы приведен в Приказе Министерства финансов Российской Федерации от 2 июля 2010 г. №66н, название которого «О формах бухгалтерской отчетности организаций». Код формы по ОКУД 0710005. Форма Приложения к бухгалтерскому балансу состоит из нескольких, обязательных к заполнению, разделов. Раздел «Движение заемных средств» раскрывает наличие денежных средств предприятия, а так же их движение, полученные взаймы как у юридических, так и у физических лиц. Данный раздел так же информирует о сроках погашения данных займов. В разделе «Дебиторская и кредиторская задолженность» содержаться данные относительно дебиторской и кредиторской задолженности предприятия. При этом вся задолженность, в свою очередь, делиться на краткосрочную и долгосрочную (более, чем 12 месяцев). В справках к вышеупомянутому разделу отображаются данные о движении выданных, полученных, а так же просроченных векселей. Еще одним разделом, обязательным к заполнению, является «Амортизируемое имущество». Здесь следует отобразить информацию относительно быстроизнашивающихся, нематериальных активов предприятия, основных средств и малоценных предметов. Информацией для заполнения вышеперечисленных разделов Приложения к бухгалтерскому балансу служат все первичные документы бухгалтерского учета. Так же для выявления влияния дебиторской задолженности на финансовое положение организации в целом, целесообразно приводить данные о себестоимости выполненных работ (оказанных услуг), поставленной продукции, а так же других материальных ценностей, по которым в статьях бухгалтерского учета числиться дебиторская задолженность. Приложение к бухгалтерскому балансу (форма №5) является унифицированной. Об этом свидетельствует приведенный образец данной формы в приказе Министерства Финансов Российской Федерации от 2 июля 2010 г. № 66н. Не смотря на это, любое предприятие вправе самостоятельно разрабатывать удобную для ведения бухгалтерского учета форму, в обязательном порядке руководствуясь основными положениями официальной формы № 5. Приложение к бухгалтерскому балансу Форма № 5 входит в состав годовой отчетности предприятия. Но не все организации обязаны заполнять данную форму отчетности. Малые предприятия и общественные организации не нуждаются в заполнении данного документа, т.к. не попадают под обязательный аудит.

blanker.ru Бухгалтерский баланс: форма №5Формируя бухгалтерскую отчетность, проверяя составленные отчёты за прежние годы, не пытайтесь найти бланк с названием «Бухгалтерский баланс - форма №5». Такой формы не существует. Возможно, Вы что-то слышали о существовании пятой формы к балансу, поэтому поясним поподробнее. Форма №5 в бухгалтерской отчётности существовала ранее. До 2011 года так называлось Приложение к бухгалтерскому балансу, утверждённое приказом Министерства финансов РФ №67н от 22 июля 2003 года. На сегодняшний день этот приказ утратил силу. В настоящий момент используются формы бухгалтерской отчётности, утверждённые приказом Минфина РФ № 66н от 2 июля 2010 года. Именно эти отчётные формы необходимо применять при формировании бухгалтерской отчётности. Новые формы содержат бланки, которые можно назвать аналогами применявшихся ранее отчётных документов: формы №3, формы №4 и даже формы №6. При этом аналога бывшей формы №5, которая прилагалась к бухгалтерской отчётности, среди новых форм нет. Нынешняя бухгалтерская отчётность для обычных организаций (исключая малые предприятия и микропредприятия), помимо бухгалтерского баланса и отчёта о финансовых результатах, предусматривает приложения: отчёт об изменениях капитала, отчёт о движении денежных средств, отчёт о целевом использовании средств. Организации, являющиеся субъектами малого предпринимательства, составляют бухгалтерскую отчетность в упрощенном порядке. Отчетные формы для них содержатся в Приказе № 66н, в Приложении № 5 – бухгалтерский баланс и отчет о прибылях и убытках субъектов малого предпринимательства. Организации, которые являются субъектами малого бизнеса, формируют и подают приложения к балансу и отчёту о финансовых результатах лишь в случае наличия в этих приложениях сведений, без которых невозможно объективно оценить финансовое состояние организации (по аналогии с формированием пояснений к отчетности). Формирование бухгалтерской отчётности с помощью сервиса «Моё дело»Бухгалтерский баланс, отчёт о финансовых результатах, отчёт об изменениях капитала… Нужно выбрать актуальный бланк. Из актуальных бланков необходимо выбрать тот, который соответствует масштабу бизнеса (применяется для обычных организаций или для малых предприятий). Хотите работать проще? Для быстрого, лёгкого и абсолютно правильного формирования бухгалтерской отчётности используйте интернет-бухгалтерию «Моё дело»! С помощью пошаговой инструкции Вы потратите на создание отчётных форм несколько минут. Система автоматически применяет актуальный и подходящий Вам отчётный бланк, а также производит расчёты и заполняет необходимые поля. Таким образом, Вам не грозит путаница при заполнении форм бухгалтерской отчётности. Более того, Вы всегда подаёте отчётные формы в установленные сроки! Это именно так, ведь сервис «Моё дело» содержит все действующие бланки, законодательные и нормативные акты в таких сферах как налогообложение, бухгалтерский учёт, трудовые отношения. Вся информация в сервисе обновляется 24 часа в сутки. Это означает, что заполнение любых документов осуществляется с применением актуальных бланков, а все расчёты производятся в рамках актуальных норм и правил, в соответствии с действующими законами, положениями, распоряжениями, приказами. Создание бухгалтерской отчётности – это лишь часть возможностей системы «Моё дело». В сервисе можно формировать любые документы на общей системе налогообложения, а также налоговых спецрежиах (УСН, ЕНВД). В большинстве случаев заполнение форм производится автоматически. Таким образом, опечатки, неточности и откровенные ошибки при формировании отчётности практически исключены. Сразу после того как все отчётные формы созданы, Вы можете распечатать их или тут же отправить в ИФНС, ФСС, ПФР, Росстат в электронном виде. Система «Моё дело» создана для ведения полноценного учёта на ОСНО, УСН, ЕНВД. Вам гарантирован быстрый и абсолютно корректный расчёт налоговых и страховых взносов, зарплаты, отпускных, пособий, больничных. Кроме того, прямо через сервис Вы производите уплату начисленных сумм за счёт интеграции с банками! Используя в работе интернет-бухгалтерию «Моё дело», Вы не только легко создаёте любые документы и точно производите все расчёты, но вовремя подаёте отчётность и перечисляете налоги! Благодаря персональному налоговому календарю, расположенному в Личном кабинете сервиса, Вы всегда заранее знаете о всех важных датах. Вы никогда и ничего не забываете, ведь уведомления дублируются на Ваш телефон и электронный почтовый ящик! Зачастую нам сложно обойтись без профессиональных консультаций, которые способны кардинально повысить эффективность всей работы. Теперь у Вас есть такая возможность! В сервисе «Моё дело» Вам гарантирована круглосуточная экспертная поддержка по вопросам бухучёта и налогообложения! Вы хотите формировать бухгалтерскую, налоговую, статистическую отчётность легко и корректно? Вы хотите всегда точно рассчитывать все налоги и вовремя их уплачивать? Вы хотите получать постоянную профессиональную помощь в работе? Тогда прямо сейчас зарегистрируйтесь в интернет-бухгалтерии «Моё дело» и оцените все возможности системы в течение бесплатного пробного периода! www.moedelo.org Приложение к бухгалтерскому балансу - бланк по форме 5Зачем нужно приложение 5 к бухгалтерскому балансу и кто должен его составлять? Из чего состоит форма 5 к бухгалтерскому балансу? Приложение к бухгалтерскому балансу форма 5 - бланк и порядок заполнения Как связано приложение к бухгалтерскому балансу 2018 года — форма 5 с другими формами отчетности Зачем нужно приложение 5 к бухгалтерскому балансу и кто должен его составлять?Основная задача бухгалтерской отчетности заключается в том, чтобы предоставить полную и достоверную информацию о деятельности компании всем заинтересованным пользователям. Сама по себе форма бухгалтерского баланса не всегда может дать все необходимые данные, так как показатели в ней представлены в укрупненном виде. Рассмотрим, например, статью «Основные средства». В балансе это одна цифра, а фактически за ней могут скрываться десятки, сотни и даже тысячи самых разных объектов. То же самое относится к показателям задолженности, финансовым вложениям и некоторым другим статьям баланса. Для их детализации и служит форма 5. Читайте нас в Яндекс.Дзен Яндекс.ДзенЗаполнять ее должны все юридические лица, кроме тех, кому закон «О бухучете» от 06.12.2011 № 402-ФЗ предоставляет право вести упрощенный учет. Речь идет о следующих организациях:

Перечень этих лиц утвержден п. 4 ст. 6 вышеупомянутого закона. Из чего состоит форма 5 к бухгалтерскому балансу?Форма 5 включает в себя несколько разделов, каждый из которых расшифровывает конкретный показатель отчетности. Если в балансе есть данные по той или иной статье — заполняется соответствующая таблица формы 5. Полный перечень статей, подлежащих расшифровке с помощью формы 5, выглядит следующим образом:

Как уже было сказано, организация может не заполнять эту форму, если ведет упрощенный бухучет. Но при этом не следует забывать о том, что упрощенный учет не отменяет общих требований к отчетности, в частности — к полноте и достоверности. Приложение к бухгалтерскому балансу форма 5 - бланк и порядок заполненияДействующая в настоящее время форма 5 утверждена приказом Минфина РФ от 02.07.2010 № 66н. Скачать бланк формы можно здесь. Большинство входящих в нее таблиц представляют собой оборотные ведомости. Они содержат информацию о соответствующем активе (пассиве) на начало периода, его изменение за период и показатели на последнюю отчетную дату. Разница может быть только в степени детализации данных. Например, основные средства и дебиторская задолженность нередко включают весьма значительное количество объектов или контрагентов. Поэтому информацию по этим статьям обычно показывают в разрезе групп. А количество нематериальных активов, как правило, меньше, следовательно, и детализация по ним может быть проведена в разрезе видов. Кроме того, в отчет входит ряд таблиц другого формата, дающих дополнительные сведения по отдельным статьям баланса:

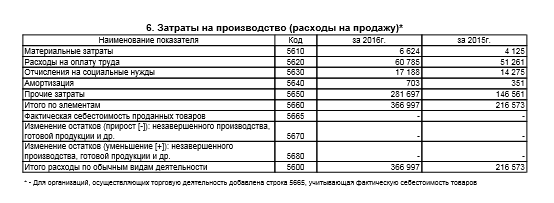

Все «оборотные» показатели приводятся за отчетный и предыдущий год. Вся информация, относящаяся к конкретной дате (например, остатки просроченной задолженности), указывается на отчетную дату и последние даты двух лет, предшествующих отчетному периоду. Как связано приложение к бухгалтерскому балансу 2018 года — форма 5 с другими формами отчетностиДанное приложение расшифровывает в основном показатели баланса. В форме баланса существует столбец «Пояснения», в котором указываются номера таблиц формы 5, которые расшифровывают соответствующую статью. Кроме того, форма 5 содержит и детализацию данных отчета о финансовых результатах в части затрат на производство за отчетный и предыдущий год. Выделяются следующие основные статьи:

В этой же таблице приводятся сведения об изменении остатков готовой продукции и незавершенного производства. Однако форма 5 не дает расшифровки всех показателей баланса. Для получения полной информации нужно пользоваться и другими приложениями. Например, для статьи «Денежные средства» — информацией из отчета о движении денежных средств, а для уставного капитала — отчетом об изменениях капитала. В столбце баланса «Пояснения» напротив этих статей вместо номеров таблиц из формы 5 будут указаны наименования других отчетов, содержащих их детализацию. *** Приложение к бухгалтерскому балансу - форма 5 содержит расшифровку ряда показателей. Заполнять ее должны все юридические лица, за исключением тех, кто ведет упрощенный бухучет. Расшифровки показателей в форме 5 представляют собой оборотные ведомости с детализацией по группам или видам активов и пассивов. Для получения полной информации наряду с формой 5 нужно использовать и другие приложения к балансу. nsovetnik.ru 21.Приложение к бухгалтерскому балансу (форма №5), его содержание.Форму № 5 заполняют на основании регистров бухгалтерского учета: журналов- ордеров, ведомостей, оборотных ведомостей, машинограмм и т.д. при заполнении формы нужны не только данные синтетического, но и аналитического учета. Информация, содержащаяся в данной форме, дополняя бухгалтерский баланс и отчет о прибылях и убытках, позволяет провести достаточно детальный анализ финансового состояния организации и увидеть движение средств и их источников за отчетный период. Форма состоит из разделов, в которых более подробно раскрываются некоторые статьи актива и пассива баланса. В этих статьях отражен состав внеоборотных активов, финансовых вложений, дебиторской и кредиторской задолженности и другие показатели. В разделе «Нематериальные активы» расшифровывается состав нематериальных активов, принадлежащих организации. Данные приводятся по первоначальной (восстановительной) стоимости.

В разделе «Основные средства» показывается наличие и движение основных средств организации на начало и конец отчетного периода и движение в течение отчетного периода в разрезе их видов. В подразделе отражается стоимость всех основных средств организации, числящихся у нее на балансе, включая и отдельные виды основных средств, сданных в аренду, предоставленных бесплатно или бездействующих (находящихся на консервации, в резерве). Данные приводятся по восстановительной или первоначальной стоимости. В графе 4 подраздела отражается общее поступление основных средств в отчетном году по всем источникам, включая: ранее неучтенные, приобретенные за плату, безвозмездно поступившие от других организаций, а также введенные в действие в отчетном году в результате осуществления инвестиционной деятельности. В графе 5 подраздела отражается первоначальная (восстановительная) стоимость выбывших в отчетном году основных средств, включая: проданные за плату в порядке реализации излишнего и неиспользуемого имущества, переход из основных в оборотные средства, безвозмездно переданные другим организациям, а также полная себестоимость (без вычета износа) основных средств, ликвидированных в отчетном году вследствие ветхости и износа, стихийных бедствий, аварий и других чрезвычайных ситуаций, вызванных экстремальными условиями, в связи с реконструкцией и новым строительством и по другим причинам. Справочно к разделу «Основные средства» в соответствии с требованиями нормативных документов по бухгалтерскому учету также приводятся данные, характеризующие изменение стоимости объектов основных средств:

В разделе «Доходные вложения в материальные ценности» отражается первоначальная стоимость материальных ценностей, специально приобретенных организацией для предоставления их по договору аренды (имущественного найма) за плату во временное пользование и пользование с целью получения дохода (имущество, приобретенное для передачи в лизинг, предоставления по договору проката). Для учета «Расходов на научно- исследовательские, опытно-конструкторские и технологические работы» используют счет 08 "Вложение во внеоборотные активы", к которому открывают субсчет "Выполнение НИОКР". Данные по нему также используйте при заполнении формы N 5. Раздел «Расходы на освоение природных ресурсов» заполняют в том же порядке, что и раздел "Расходы на научно-исследовательские, опытно-конструкторские и технологические работы". Здесь отражают данные о затратах фирмы на разведку природных месторождений полезных ископаемых и их оценку, пробное бурение скважин и т.д. В разделе «Финансовые вложения» расшифровывается состав долгосрочных и краткосрочных финансовых вложений организации в российской и иностранных валютах, учитываемых на счетах учета долгосрочных и краткосрочных финансовых вложений.

В разделе «Дебиторская и кредиторская задолженность» отражаются данные о дебиторской и кредиторской задолженности организации, учитываемой на счетах учета расчетов, включая обязательства, обеспеченные векселя и, и авансы. Данные о дебиторской и кредиторской задолженности организации приводятся с подразделением на краткосрочную и долгосрочную задолженность и с разбивкой по статьям. В разделе «Расходы по обычным видам деятельности (по элементам затрат) приводятся расходы организации, сгруппированные по элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация, прочие затраты. При этом следует иметь в виду, что по указанным элементам отражаются затраты организации, связанные со списанием материально- производственных запасов на цели производства продукции, выполнения работ, оказания услуг, учтенная задолженность по оплате труда за выполненные работы, оказанные услуги, начисленная амортизация и др. Для заполнения раздела «Обеспечения» используются данные забалансового счета 008 "Обеспечения обязательств и платежей полученные". Суммы обеспечений, учтенные на этом счете, списываются по мере погашения задолженности, в счет которой они выданы (например, займа). Отдельно представляется информация о стоимости имущества, полученного в залог от других фирм. В этом же разделе приводятся данные, отраженные в учете по счету 009 "Обеспечения обязательств и платежей выданные". По ним также отдельно указываются сведения о стоимости имущества, переданного фирмой в залог. Раздел « Государственная помощь» заполняют фирмы, которые в отчетном или предыдущем году получили из бюджета деньги на осуществление своей деятельности. Этот раздел заполняют в соответствии с ПБУ "Учет государственной помощи" (ПБУ 13/2000). Государственная помощь может предоставляться в виде субвенций, субсидий, бюджетных кредитов (кроме налоговых) и т.д. Данные о бюджетном финансировании для заполнении формы N 5 берут из оборотов по счету 86 "Целевое финансирование". Показатели приводятся на начало и конец отчетного и предыдущего года. studfiles.net

| |||||