|

|

|

|

|

|

|

|

|

|

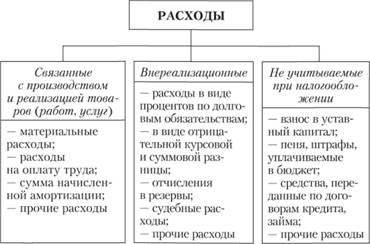

62. Содержание, структура и назначение бюджета доходов и расходов организаций. Бюджет расходов и доходов предприятия62. Содержание, структура и назначение бюджета доходов и расходов организацийБюджет доходов и расходов (БДР) - это есть прогнозный отчет о прибылях и убытках за бюджетный период. Отражает финансовый результат работы предприятия. В БДР включаются данные по операциям, влияющим на прибыль компании. Основная цель бюджета доходов и расходов – показать руководителям предприятия эффективность хозяйственной деятельности каждого структурного подразделения и организации в целом в предстоящий период, установить лимиты (нормативы) основных видов расходов, прибыли, проанализировать и определить резервы формирования и увеличения прибыли, оптимизации налоговых и других отчислений в бюджет, формирования фондов накопления и потребления и т. п. Составления бюджета доходов и расходов необходимо начинать с разработки прогнозов сбыта и бюджета продаж, затем предстоит определить прямые (переменные) затраты, которые отражаются в трех основных статьях: а) оплата сырья, товаров, материалов и комплектующих, приобретенных у поставщиков; б) оплата операционных (производственных, эксплуатационных) расходов непосредственно связанных с ростом или уменьшением объема продаж; в) расходы на оплату труда основного производственного персонала. Необходимая информация для определения объема продаж и прямых (переменных) затрат предоставляется операционными бюджетами: бюджетом продаж, бюджетом прямых материальных затрат, бюджетом прямых затрат на оплату труда Кроме того, добавляется информация о текущих расходах (расходах на период) о прочих доходах и расходах и о величине налога на прибыль. Бюджет доходов и расходов содержит в едином формате план всех прибыльных операций организации и тем самым позволяет проследить влияние операционных и других бюджетов на годовой бюджет прибылей. Если величина чистой прибыли мала по сравнению с объемом продаж или собственным капиталом, бюджет доходов и расходов пересматривается. Зарубежные специалисты называют бюджет доходов и расходов бюджетным отчетом о прибылях и убытках. В составе бухгалтерской отчетности в отечественном бухгалтерском финансовом учете предусмотрена форма № 2 аналогичного названия «Отчет о прибылях и убытках». Однако, как отмечено выше, цель составления бюджета доходов и расходов по своему экономическому смыслу совсем иная и его формат определяет не только систему целевых показателей, но и содержание других основных бюджетов. Основная структура бюджета доходов и расходов определяет важнейшие принципы бюджетного процесса: • соответствие операционным бюджетам и полученным расчетным показателям; • выделение приоритетных и определение лимитирующих статей для последующего контроля; • установление обоснованных ориентиров и целевых показателей. Группировка статей бюджета доходов и расходов строится на основе единого бюджетного классификатора, отражает задачи управления и основывается на существующих бизнес-процессах и их актуальности. Каждая доходная и расходная статья бюджета может детализироваться до различных уровней (товарно-материальной ценности, услуги, договора, проекта и других бюджетных элементов) с учетом специфики производственно-сбытовой деятельности и на основе экономической обоснованности и целесообразности. Бюджет доходов и расходов позволяет понять различие между прибылью и денежным потоком (информацией о денежных поступлениях и выплатах). Признание прибыли базируется на принципе начисления в момент возникновения прав на получение денежных средств или обязательств их выплатить, который далеко не всегда совпадает с моментом поступления и выплат денежных средств. Кроме того, некоторые статьи бюджета доходов и расходов отражают неденежные расходы или доходы, например, амортизацию, создание резерва по сомнительным долгам, которые в бюджете движения денежных средств не отражаются. studfiles.net Планирование доходов и расходов производства: анализ и учетПланирование доходов и расходов: необходимостьВ период индивидуальной деятельности у каждого бизнеса формируется система денежных взаимоотношений между структурами, отношения с покупателями, партнерами и учредителями. На основе данных взаимоотношений финансы формируют такие понятия, как доходность и расходы предприятия. В свою очередь, такое влияние формирует понятия прибыльности и рентабельности осуществляемой деятельности.  Актуальность планирования доходов и расходов предприятия объясняется косвенным или прямым связующим моментом, который зависим от финансовой результативности предприятия. Чем больше оборот – тем выше прибыль, чем выше прибыль – тем больше существует перспектив для предприятия. За счет рентабельности бизнеса можно проводить работы по расширению деятельности компании, увеличения ее объемов производства. Устойчивое генерирование прибыли дает более широкие возможности для планирования растрат на предприятии. Цель планирования расходов предприятия – раскрыть важность данного направления для компании, которая стремится не только осуществлять работы в прежнем объеме, но и повышать мощности производительности. В условиях хозяйствования на основе планируемого расхода и дохода можно решить ряд задач:

Простым языком, определение таких величин, как доход и расход помогает понять не только суть появления таких цифр, но и выявить результативные стороны ведения бизнеса. Такой контроль финансов помогает руководству определить эффективность и рентабельность всего предприятия или отдельной его отрасли. Планирование затрат производства: зачем это нужно?Учет и планирование затрат – это контроль планируемых финансов, которые могут снижать экономическую выгоду предприятия. В свою очередь, растраты можно условно разделить на следующие подкатегории.  Расходы деятельности компании (прямые)Простыми словами прямые растраты – это неотъемлемая часть в производственном процессе любого предприятия, которое предоставляет услуги или производит конкретную продукцию. При этом, как правило, растраты несут характер авансового вложения, а получение прибыли немного отодвигается наперед. В пример можно привести деятельность завода по производству металлоконструкций. Изначально предприятие планирует закупить материал для того, чтобы в дальнейшем можно было реализовать уже готовую продукцию. Такие растраты называются естественными текущими, которые не оказывают воздействие на рентабельность всей отрасли. Операционные растратыОперационные растраты включают в себя полный список расходов предприятия:

Внереализационные расходыДанный пункт расходов не окупается, несет целевой убыточный характер. Состоит из ряда пунктов:

Планирование расходов организации ведется отдельным отделом, который контролирует все процессы. Важно отметить тот факт, что первые три пункта планирования затрат на предприятии не несут убыточный характер являются обязательными пунктами временного характера. Последний пункт внереализационных растрат является наиболее опасным моментом по той причине, что окупаемость данных расходов в будущем нулевая. Важно. Убыточность предприятия по пунктам не должна превышать 15% от общего оборота. Естественные затраты временного характера не несут угрозы для развития экономики отрасли. Что такое планирование доходности: сегменты прибылиЛогически предположить, что доходность предприятия, а соответственно и ее прибыльность не должна превышать растраты. Это элементарная математика, которая позволяет определить степень развития предприятия, его актуальность и востребованность.  Важно правильно планировать и вести учет прибыльности. Сегменты прибыльности, классификация дохода и его источников:

Стоит отметить, что в планирование доходов предприятия не включаются такие пункты, как поступления сумм налога, получение денег по договорам комиссии в адрес комитента и принципала, авансы и займы. Такие доходы либо не учитываются полностью, либо оцениваются как доход в перспективе.  Как производится планирование затрат и расходов предприятияБюджетный детальный анализ деятельности предприятия включает в себя точный обзор и реальные цифры по полученной прибыли и расходам. Важно не только распланировать источники вероятных доходов компании, но и составить четкий план деятельности по развитию направления. Самые популярные и часто используемые методы ведения расходов – сметный, сводный, бюджетный и калькуляционный.Методы планирования расходов и доходов могут отличаться в зависимости от направленности работы компании, ее стажа на рынке, особенностей структуризации. Однако в любом случае ведение детального отчета и контроля растрат и дохода – это обязательное условие для анализа продуктивности предприятия. Лучший вариант для новичков в бизнесе – это вести планирование дохода и расхода на основе ежедневной таблицы. Можно использовать программы в excel или любые иные альтернативные программы учета. Если нет возможности и материальной базы для ведения такого дела профессиональным организациям, отделам, то можно воспользоваться простым методом учета, который подойдет всем. Пример таблицы для того, чтобы просто планировать расходы и доходы:

Ежедневное планирование расходов и приходов денег поможет составить график максимальной и минимальной активности, результат того или иного нововведения, качество продукции/услуг. Важно каждый месяц проводить инвентаризацию оказанных ранее услуг, их количество и качество. Методы ведения контроля статьи расходов и приходаПланировать собственный бюджет можно как самым элементарным вариантом с помощью калькулятора, так и наиболее сложным с помощью экономических формул, расчетов. Простые варианты ведения отчетности данного характера подходят предприятиям с небольшим количеством работников. Как правило, большинство опций и обязанностей по работе выполняет сам владелец бизнеса, а обороты компании небольшие. В том случае, когда планируется расширение бизнеса, важно учитывать такие особенности, как расширение полномочий, увеличение бюджета как в расходах, так и в приходе. Вести контроль такого важного сегмента развития предприятия становится невозможным, малоэффективным. Нужно воспользоваться такими методиками учета, как сметный и метод бюджетирования. Планирование собственных постоянных или временных доходов, периодических или естественных расходов, позволяет решать массу вопросов касательно анализа финансового состояния бизнеса, его экономического развития. Анализ ассортимента изготавливаемой продукции невозможен и малоэффективен без учета потребностей показателей из таблицы расход и доход. Основная цель определения расходов и прибыли – это составление графика активности предприятия, его материального состояния и правильности выбранного курса по развитию. Возможно осуществление управление средствами (в том числе – оборотными), кредиторской, дебиторской задолженности. arprime.ru Бюджет доходов и расходов предприятияБюджет доходов и расходов любого предприятия делится на две основные части доходную и расходную. Доходы и расходы – это особые экономические аспекты распределения части ВВП или же единые экономические категории, каждая из которых отвечает за определённую часть развития предприятия. Доходы – это финансовая база деятельности организация, а расходы- это удовлетворение общественных и производственных потребностей. Бюджет доходов и расходов организации государственного уровня подразумевает несколько правовых моментов, которые оговариваются в соответствующих документах и требованиях. Бюджетный кодекс Российской Федерации установил порядок, в котором указано, что доходы бюджетных организаций от предпринимательской деятельности подлежат обязательному учёту, за который отвечает бюджет доходов и расходов данного предприятия. Бюджет доходов и расходов Российской Федерации представляет собой единство государственного законодательства, различных форм отчётности и бюджетной классификации системы и некоторые иные аспекты государственной деятельности. Основным условием эффективности и достаточного функционирования всего бюджетного процесса является своевременная регламентация источников дохода предприятия и анализ целей необходимых расходов. Грамотно составленный бюджет доходов и расходов позволяет облегчить проверку бюджетных данных, смет, динамики расходов и доходов предприятия. Для удобства предусмотрена некая классификация, которая позволяет сопоставлять доходы и расходы по предоставленным отчётам. Бюджет доходов и расходов, а также перераспределения прибыли занимает едва ли не основное место в бухгалтерском учёте. При этом главной его функцией является отражение и определение финансовых результатов всего предприятия за прошедший период. При этом под доходами предприятия понимается рост экономической выгоды в результате поступления активов, приводящий к увеличению финансового благосостояния этой организации. Расходы организаций – это снижение экономической выгоды из-за потери активов, приводящее к уменьшению финансового каптала этого предприятия. Бюджет доходов и расходов при этом строится на основном из принципов бухгалтерского учёта или временной определённости фактов организационной и хозяйственной деятельности. Немаловажным моментом в организации учета бюджетных средств играет правило оценки величины доходов и расходов. В этом случае величина выручки – это не что иное, как стоимость, полученная организацией в обмен на предложенные ею товары, продукцию или услуги. Виды доходов и расходов в зависимости от направлений видов деятельности делятся на расходы и доходы от обычной деятельности и от прочих поступлений. При этом баланс доходов и расходов является весьма хрупкой субстанцией, поскольку может значительно варьироваться в различных пределах даже в течение одного месяца. На основе этих и других принципов и правил бюджет доходов и расходов может помочь выявлению финансового результата предприятия за прошедший период. Согласно основному принципу бухгалтерского учёта – принципу временной определённости фактов организационной и хозяйственной деятельности, можно с малейшей точностью определить финансовое положение предприятия на настоящий момент, а согласно правилу признания и определения расходов и доходов можно без погрешностей вычислить искомую величину. Бюджет доходов и расходов предприятия – это важная составляющая правильного развития любого предприятия, которая несёт в себе важнейшую информацию о надёжности и рентабельности этой организации. fb.ru Баланс доходов и расходов – финансовый план и бюджет предприятияБаланс доходов и расходов (синонимы: финансовый план, бюджет1) составляется как применительно к государству в целом (государственный бюджет), его регионам (местный бюджет), так и применительно к отдельно взятому хозяйствующему субъекту (бюджет предприятия или организации). Что касается баланса доходов и расходов семьи (семейного бюджета), то такой баланс не относится к экономическим, это баланс потребительский, он используется в статистике как характеризующий сложившийся уровень жизни различных социальных групп. Из экономических балансов ниже будет рассмотрен только баланс доходов и расходов предприятия, поскольку вопросы формирования государственного и местных бюджетов, также как и формирования потребительских балансов, выходят за рамки этой книги. Баланс доходов и расходов предприятия является его финансовым планом, отражающим с одной стороны, доходы и поступления, с другой – расходы и отчисления, прогнозируемые на определенный период. Все это составляет бюджет предприятия или его бизнес-план и является впоследствии информационной базой для анализа отклонений и внесения соответствующих корректировок. Своевременное выявление и анализ отклонений фактических показателей от запланированных называется бюджетным контролем. Бюджетный контроль помогает уже в текущем периоде предпринять необходимые меры: изменить способ выполнения планов или ревизовать положения, на которых основан бюджет. Бюджеты предприятия могут составляться как общие, так и локальные. При составлении общих бюджетов учитываются все факторы и вероятностные характеристики, связанные с процессом разноплановой деятельности предприятия. При составлении локальных бюджетов во внимание берутся только прогнозы, связанные с определенным заданием (операционный бюджет) или узконаправленным проектом (функциональный бюджет). К последним относится планирование в области привлечения капитала (получение кредитов, увеличение акционерного капитала) и определение объема капитальных инвестиций. Операционный (производственный) бюджет представляет собой выраженную в стоимостных показателях программу действий в сфере производства, закупок и реализации. Один из видов функциональных бюджетов – баланс капитальных вложений представляет собой выраженную в табличной форме систему показателей, характеризующих процесс и результат освоения капитальных вложений. Баланс капитальных вложений застройщик составляет по сметной и фактической стоимости. Схема построения баланса:

При составлении операционного бюджета учитывается согласованность отдельных параметров с внешними и внутренними факторами. Такая согласованность называется функциональной координацией показателей. Так, рентабельность сбыта зависит и от условий производства, и от ожидаемых цен поставщиков, объем выпуска продукции – от ожидаемого объема реализации (и наоборот), отпускная цена – и от объемов закупок (а также цен поставщиков), и от ожидаемого объема реализации одновременно. Операционные бюджеты могут составляться и по центрам ответственности. Причем, в этой работе требуются очень тщательные согласования, поскольку разные центры ответственности отвечают за свою часть плана. Одни подразделения относятся к т. н. центрам доходов (отдел сбыта), другие – к центрам затрат (инженерные подразделения), третьи – к центрам, контролирующим результаты и связывающие между собой определенный центр затрат и соответствующий ему центр доходов (администрация предприятия). Задачей последних является обеспечение сбалансированности показателей доходов и расходов между центрами доходов и центрами затрат. Так, например, отдел сбыта обеспечивает выручку от продаж, но при этом не несет больших затрат, а инженерные службы наоборот, являются подразделениями с большим объемом затрат, но при этом совсем не контролируют доходы. По существу бюджеты этих подразделений носят не бюджетный, а сметный характер (смета доходов и смета расходов). Поэтому администрация предприятия, как центр ответственности за результаты, должна обеспечить каждому из «доходных» подразделений свою долю в доходах на положенный им объем затрат и каждому из «затратных» подразделений также адекватную долю в доходах на покрытие этих затрат. Центры, контролирующие финансовые результаты, отвечают и за инвестиционную политику предприятия, следовательно, планируют ее. В процессе выполнения бюджета осуществляется постоянная координация бюджетов (смет) всех центров ответственности. Перед тем, как приниматься за бюджет, выбирают одну из двух возможных стратегий его составления: «сверху вниз» и «снизу вверх». Первая из них заключается в том, что руководство предприятия определяет цели и задачи и намечает плановые показатели прибыли. Затем эти показатели по мере продвижения на более низкие уровни детализируются и включаются в планы подразделений в привязке к соответствующим каждому уровню условиям. Во втором случае, расчет показателей начинается на нижайших уровнях. Затем они передаются в отдел сбыта, откуда после согласования с планируемыми потоками выручки передаются руководству предприятия. Администрация, в свою очередь, после согласования с прогнозируемым объемом затрат, полученным в качестве планируемого показателя от инженерных служб, сопоставляет ожидаемые доходы с ожидаемыми расходами и выводит запланированный результат, который впоследствии становится центральной составляющей общего (сводного) бюджета предприятия. Но, независимо от выбранной стратегии, в построении бюджета предприятия применяется единая тактика: эта работа всегда начинается с составления плана продаж в номенклатурном разрезе количественно-стоимостных показателей и определения ожидаемого объема выручки с учетом данных маркетинговых исследований и поправками на возможную инфляцию. В общем бюджете находят отражение и финансовые отношения с государственным и местным бюджетом, банковскими учреждениями, страховыми организациями, кроме того: ожидаемый отток средств на выплату процентов кредиторам и дивидендов вкладчикам, а также ожидаемые пассивные доходы (дивиденды, проценты, роялти) и запланированные капитальные расходы. При составлении общего бюджета учитываются также и макроэкономические факторы: воздействие инфляции, изменения в государственном валютном регулировании, поправки в налоговом законодательстве, изменение структуры спроса в силу изменения структуры населения в регионах сбыта и др. Баланс доходов и расходов (бюджет) предприятия состоит из четырех разделов:

Раздел 4 – особенный, так как он вместе с разделом 3 является балансирующим: превышение налогов и обязательных платежей над получаемыми ассигнованиями должно точно соответствовать разнице между доходами (итог раздела 1) и расходами (итог раздела 2) с учетом сальдо кредитных взаимоотношений (раздел 3). Иногда бюджет предприятия представляют одновременно тремя формами:

На самом деле такое представление бюджета, выраженное формами, аналогичными отчетным, называется прогнозом, а не бюджетом. Бюджет предприятия – это единая балансовая таблица, которая состоит из четырех вышеупомянутых разделов: доходы и поступления, расходы и отчисления, взаимоотношения с кредитными организациями и взаимоотношения с бюджетом. Бюджет – это финансовый план, определяющий потребность предприятия в ресурсах, необходимых для получения запланированных доходов. В конце концов, бюджет – это экономический баланс, а не бухгалтерский. 1 От английского: если слово budget употребляется в значении глагола, то оно означает «предусматривать», если слово budget употребляется как существительное, то означает «сумка», – то и другое значение, как видим, подходит. buhlabaz.ru Бюджет доходов и расходов организации — курсовая работаБюджет доходов и расходов предприятияФормирование БДР (бюджет доходов и расходов предприятия) – этап, на котором внедренная в компании система бюджетного управления позволяет подготовить один из своих ключевых документов. По нему предприятие сможет прогнозировать финансовый результат своей работы в бюджетируемом периоде – его менеджеры и акционеры получат надежный ориентир размера предполагаемой прибыли и показателей доходности компании.

Мы рассмотрим формирование бюджета доходов и расходов предприятия на примере торговой компании, которая использует в своей работе программный продукт «АстроСофт: бюджетирование». Здесь, однако, нам необходимо сделать несколько существенных уточнений, которые касаются некоторых особенностей постановки бюджетного управления.

ОСОБЕННОСТИ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИПервая из них сводится к следующему. Для того, чтобы вся создаваемая система стабильно работала, формирование бюджетов компании необходимо начинать с той сферы ее финансово-хозяйственной деятельности, в которой имеют место существенные внешние ограничения. Если, например, у производственной компании поставки комплектующих и некоторых материалов в значительной степени ограничены (например, в силу нестабильной работы поставщиков), то разработку бюджетов необходимо начинать именно с бюджета закупок материалов.

Если мы рассматриваем компанию торговой сферы, то таким ограничением является объем рынка сбыта продаваемой продукции. Это значит, что в данном случае основным бюджетом предприятия будет бюджет продаж. Именно с него будет начинаться разработка всех остальных бюджетных документов, и на его основе будут строиться многие другие бюджеты ЦФО компании. В терминах, используемых при описании программного продукта «АстроСофт: бюджетирование», такие бюджеты называют «влияющие» и «зависимые» соответственно. Таким образом, в рассматриваемом нами случае бюджет продаж будет влияющим, а ряд других – например, бюджеты закупок товаров, переменная часть бюджета оплаты труда отдела продаж, премиальные персонала розничных магазинов – будут зависимыми бюджетами.

Другая особенность касается характера составления рассматриваемого бюджета продаж. В данном случае мы говорим о доходной части бюджета доходов и расходов предприятия, и здесь нами имеется в виду отгрузка. Таким образом, моментом продажи товара мы будем считать момент его отгрузки покупателю; например, в обычном розничном магазине в большинстве случаев именно так и происходит. Исключением являются т.н. «поставки под заказ», когда товар полностью оплачивается в момент заказа, а его отгрузка производится значительно позже, когда заказанные позиции изготовлены и доставлены на склад предприятия.

Данная особенность, с одной стороны, предъявляет повышенные требования к контролю над рассматриваемой частью кредиторской задолженности, а с другой – облегчает разработку бюджета продаж выбранного ЦФО. Нам известно, какой именно товар и по какой цене магазин должен отгрузить покупателю в бюджетируемом периоде, поскольку оплата за этот товар уже получена, и срок его поставки также известен.

В отделе оптовых продаж большинства торговых компаний отгрузки производятся в значительной степени по-иному. Здесь большая часть договоров заключается на условиях отсрочки платежа, и в момент отгрузки происходит лишь передача прав собственности на товар. Разумеется, с практической точки зрения такая отгрузка еще не является продажей в полном смысле – оплата за него еще не получена. Представляется, однако, что с точки зрения корректности планируемого финансового результата доходную часть бюджета доходов и расходов предприятия торговой сферы следует формировать «по отгрузке».

Разработка расходной части означенного бюджета также имеет свои особенности. Предварительно необходимо сказать о способе классификации издержек предприятия. Нас будет интересовать маржинальный подход – именно этот вариант представляется наиболее удобным не только в рассматриваемом нами случае (торговая компания), но и для любого другого бизнеса вообще.

При таком способе учета все издержки делятся на переменные (такие, у которых есть зависимость от количества продаваемых товарных позиций) и постоянные (у которых такой зависимости нет). В последнем случае ситуация осложняется тем, что характер одной и той же издержки меняется в зависимости от рассматриваемого временного периода.

В качестве примера можно привести такую издержку, как аренда торговой площади. Пока магазину для работы достаточно одного помещения, эта издержка фиксирована и является постоянной. Когда в процессе роста предприятия его продажи увеличиваются, прежнего помещения уже недостаточно, и приходится расширять торговые площади. Таким образом, на большом периоде аренда становится переменной издержкой. В таких случаях используют термин «условно-постоянные» издержки.

Особенности формирования расходной части бюджета доходов и расходов предприятия при использовании маржинального подхода к учету издержек заключаются в следующем. Пока идет разработка бюджета в центре затрат, все достаточно просто – в большинстве случаев фонд оплаты труда является его основной издержкой, плюс к этому незначительные расходы на обеспечение повседневной работы ЦФО (канцелярия, расходные материалы и пр.). Если же речь идет о расходах продающего подразделения (центр дохода или центр прибыли – отдел продаж или магазин), то здесь, как правило, оплата труда персонала распадается на окладную часть (постоянные издержки подразделения) и премиальную (условно-переменные). Кроме того, в таком ЦФО существует достаточно много т.н. «коммерческих» расходов, большая часть которых является условно-переменными издержками (например, расходы по транспортировке). Означенные особенности разработки расходной части БДР необходимо учитывать при ее формировании и последующем анализе.

ПОДХОДЫ К ФОРМИРОВАНИЮ БЮДЖЕТАБольшинство экспертов признает, что на сегодняшний день при разработке любых бюджетных форм предприятия существуют два основных подхода к бюджетированию.

Подход первый – бюджетирование сверху вниз (англ «top-down»)Таким способом, как правило, формируют главные, системообразующие для предприятия бюджетные документы. Для торговой компании таким документом является бюджет продаж (доходная часть бюджета доходов и расходов предприятия).

Суть этого способа разработки бюджетов хорошо понятна из его названия. Руководством предприятия определяются итоговые значения главных бюджетных форм, а подразделения, входящие в его состав, наполняют их содержанием. Если идет речь, например, о бюджете продаж, то руководство устанавливает объем выручки, которого должны достигнуть продающие ЦФО компании, а персонал бюджетируемых подразделений составляет подробные детализированные списки товарных позиций. Таким образом, каждый ЦФО сформирует свою часть бюджета доходов и расходов.

Подход второй – бюджетирование снизу вверх (англ «bottom-up»)При таком варианте каждый ЦФО сразу формирует детализированные варианты бюджетов своих подразделений, которые затем проходят этап консолидации. Полученные итоговые данные представляются руководству компании на утверждение.

Такой подход к формированию бюджета, как показывает практика, содержит в себе ряд предпосылок к искажению получаемой информации. При разработке доходной части бюджета цифры чаще всего занижаются – в таком случае ЦФО будет их легче достичь. А при формировании его расходной части – наоборот, завышаются («на всякий случай»).

Очевидно, что в чистом виде ни один из рассмотренных подходов не является идеальным. Нам представляется, что формирование бюджетов предприятия наиболее оптимально выстраивать по т.н. «итерационному» варианту.

В его основе лежит применение обоих означенных выше подходов. Когда руководство предприятия определяет целевые ориентиры для основных его бюджетов, оно тем самым осуществляет постановку задачи всем подчиненным подразделениям. ЦФО, входящие в состав головной структуры, детализируют (наполняют содержанием) поставленные целевые ориентиры. При этом главное отличие данного подхода от того, который называют «бюджетирование сверху вниз», заключается в согласовании поставленной задачи с исполнителями – менеджерами бюджетируемых ЦФО и их подчиненными.

Разумеется, процесс согласования требует времени – он подразумевает несколько итераций, каждая из которых включает в себя большое количество внимательной работы ведущих менеджеров компании – от проведения совещаний до скрупулезного анализа данных предыдущих периодов. Однако в итоге полученные бюджеты будут намного содержательней простых цифр, «спущенных сверху». Когда итоговые данные бюджета согласованы с ЦФО, а сам бюджет подробно детализирован теми, кто в дальнейшем будет обеспечивать его выполнение, то у исполнителей (и у менеджеров, и у рядовых сотрудников) появляется ответственность за результат. Помимо традиционной материальной заинтересованности в увеличении выручки (от этого, как правило, зависит ФОТ персонала продающих ЦФО), у сотрудников этих подразделений возникает еще один сильнейший мотивационный фактор – ответственность.

ФОРМИРОВАНИЕ БЮДЖЕТА ДОХОДОВ И РАСХОДОВ ПРЕДПРИЯТИЯДалее мы рассмотрим, каким образом происходит формирование БДР в торговой компании, использующей для автоматизации своей работы программное решение «АстроСофт: бюджетирование».

Для грамотного осуществления всех задач бюджетного управления необходимо, чтобы действия, связанные с разработкой модели бюджетирования, а также с формированием финансовой структуры предприятия, уже были проведены ранее на этапе настройки бюджетной системы. Кроме того, определены сроки, периоды бюджетирования и все сотрудники, ответственные за описываемые бюджетные процессы. Программа соответствующим образом настроена.

Будем считать, что формирование бюджетов происходит по «итерационному» варианту. Это значит, что целевые ориентиры для доходной и расходной части бюджета доходов и расходов предприятия на предварительном этапе уже определены для каждого его ЦФО, а также согласованы с его менеджерами и сотрудниками.

При старте процесса планирования бюджетов в системе создается задача ответственному за бюджеты по группе организаций. Поскольку финансовая структура предприятия представлена в системе триадой «Группа – Организация – ЦФО», менеджерам предприятия предстоит сформировать бюджеты по каждой организации, входящей в группу.

Рис.1. Прикладное программное решение «АстроСофт: бюджетирование». Диалоговое окно постановки задачи ответственному за бюджеты группы

Далее при двойном клике открывается форма «Начало планирования бюджетов группы»:

Рис.2. Прикладное программное решение «АстроСофт: бюджетирование». Диалоговое окно «Начало планирования бюджетов группы»

После проверки списка организаций сотрудник, ответственный за бюджеты группы, может инициировать начало бюджетного процесса. После этого у каждого из ответственных за бюджеты организаций появляется задача «Начать планирование бюджетов Организации», при двойном клике на которой можно увидеть предполагаемые к составлению бюджеты и соответствующие им бюджетные статьи:

Рис.3. Прикладное программное решение «АстроСофт: бюджетирование». Диалоговое окно «Начало планирования бюджетов организации»

На следующем этапе сотрудники, ответственные за бюджеты организаций, инициируют продолжение процедуры для своих подразделений. У ответственных за бюджеты ЦФО появляется задача «Начать планирование бюджетов ЦФО», при двойном клике на которой открывается форма начала планирования бюджетов по ЦФО:

Рис.4. Прикладное программное решение «АстроСофт: бюджетирование». Диалоговое окно «Начало планирования бюджетов ЦФО»

Нажав на кнопку «Ввести данные бюджета» сотрудник, ответственный за формирование соответствующих бюджетных форм ЦФО, получает возможность ввести в систему информацию по всем статьям в разрезе периодов планирования. Для каждой из выбранных статей заполняется аналитика – номенклатура, контрагент, договор контрагента, а также вводятся суммы (по месяцам).

По вопросам ввода номенклатурной аналитики необходимо сделать пояснение. Разумеется, указание количества по каждой из планируемых к отгрузке товарных позиций (и к тому же с детализацией по месяцам) весьма и весьма затруднительно, однако делать это необходимо, и вот по какой причине. Поскольку для сферы торговли доходная часть бюджета доходов и расходов предприятия – бюджет продаж (отгрузок) – является влияющим, то на его основе будут разработаны зависимые бюджеты закупок товара. Из них впоследствии будут формироваться заказы поставщикам, которые должны иметь четкий номенклатурный состав. А это будет возможно только тогда, когда основной влияющий бюджет торгового предприятия будет сформирован с подробной товарной детализацией. Выстроенное по такой схеме бюджетирование товарных потоков позволит избежать одной из основных проблем большинства торговых компаний – завышенных складских остатков.

Опыт показывает, что через несколько бюджетных итераций формирование столь подробных бюджетов продаж уже не будет заметной трудностью для ответственного за это персонала.

Вернемся к составлению бюджета. Кроме указанной аналитики, в данном диалоговом окне системы заполняются дополнительные параметры: вид прогрессии (арифметическая, геометрическая), вид расчета по месяцам (от первого, от предыдущего) и направление ввода (назад, вперед). При нажатии на кнопку «Выполнить», суммы заполняются согласно заданным параметрам:

Рис.5. Прикладное программное решение «АстроСофт: бюджетирование». Диалоговое окно ввода данных по бюджету

По нажатию на кнопку «Сохранить закрыть», введенные данные сохраняются и переносятся в форму «Начало планирования бюджета ЦФО».

На этом формирование бюджета доходов и расходов предприятия с помощью программного решения «АстроСофт: бюджетирование» можно считать завершенным. После этого наступает фаза окончательного согласования и утверждения руководством планируемых бюджетных форм.

Грамотно поставленная система бюджетного управления на любом предприятии дает возможность его менеджменту выйти на новый, принципиально другой уровень управления бизнесом. Она позволяет получать информацию о ближайшем будущем, которое его ожидает. При этом необходимо помнить, что такая система будет стабильно работать лишь тогда, когда бюджетирование осуществляется на регулярной основе и когда охватывает все уровни управления компанией. Бюджет доходов и расходов предприятия является одним из ключевых документов системы, и внимательная его подготовка создаст основу бюджетирования не только для торговой компании, но и для любого бизнеса вообще. referat911.ru

|