|

|

|

|

|

|

|

|

|

|

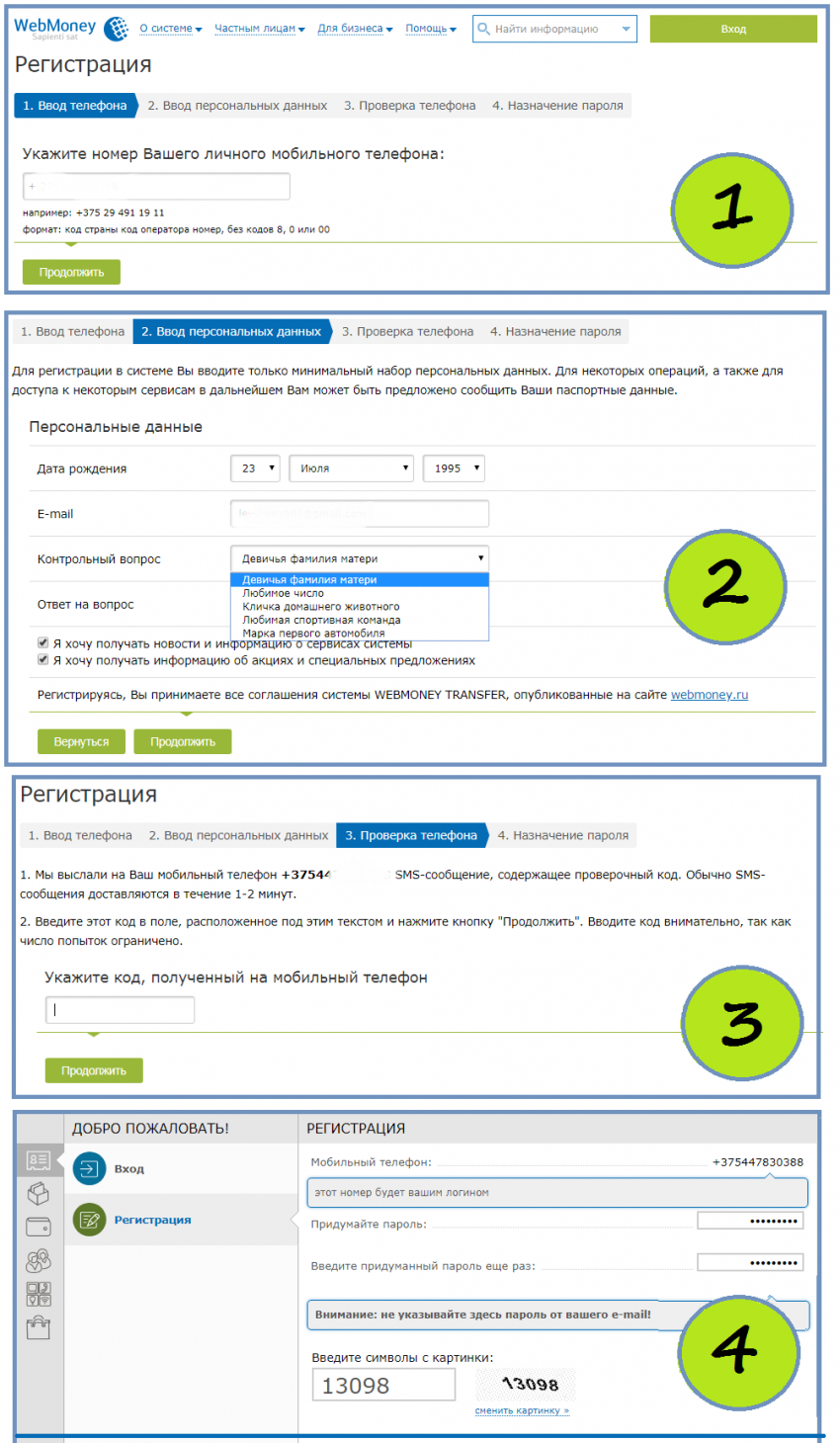

Белорусам разрешили открывать электронные кошельки не выходя из дома. Электронные кошельки в беларуси 2018Как завести электронный кошелек в БеларусиВ 2012 году в нашей любимой стране существовала только парочка электронных систем. Данный расклад дел не очень радовал: деловых людей, которые первыми стали вести торговлю в интернете; продвинутую молодежь, которая осваивала направление новое направление заработка в интернете.Мне лично понадобился вебмани кошелек для вывода первых денег со знаменитого проекта СЕОСПРИНТ. Друзья мои не владели вопросом. Ну а родителях вообще можно промолчать.Секретные фишки создания кошелька вебмани беларусьБольших подводных камней в создании электронного кошелька Webmoney нет, но присутствуют нюансы.Необходимо: Компьютер с выходом в интернет; Мобильный телефон; Поход в банк; Не большая наличность.Как создать вебмани?Вебмани входит в перечень самых популярных платежных систем Европы. По данной причине с помощью знаменитой платежной системы можно оплачивать товары в интернет-магазинах, плюсовать на счета мобильных операторов, Интернет-провайдером и даже коммуналку. В 2016 году свершилось чудо – Вебмани интегрировали с EPИП. Пользователи в восторге от нововведения. Теперь можно в Беларуси и за пределами оплатить все.Я проверила новые возможности Вебмани Выгодно купила детские вещи на знаменитом китайском Алиэкспресс; Приобрела компьютер и МФУ на белорусском сайте 21 век.Платежи прошли мгновенно. Товар отличного качества доставили быстро. Webmoney гарантирует безопасные сделки в любой точке мира.Вебмани регистрацияС процедурой регистрации справятся даже пользователи без опыта.1. Просто переходите по ссылке http://start.webmoney.ru;2. Нажимаете на большую кнопку зеленого цвета «Регистрация».3. Заполняете графу с мобильным телефоном. Полностью бесплатно и безопасно.4. Четко следовать дальнейшим подсказкам системы5. Ввести персональные данные не составит труда. Главное, что бы они были достоверные и совпадали с паспортными. В противном случае вам не удастся получить аттестат.6. Затем прилетит СМС с секретным кодом. Его вводите в соответствующее окно.7. Продумайте и запомните пароль для входа в систему. Обязательно запишите в надежном месте. Люди часто из-за невнимательности и рассеянности теряют пароли. То память девичья, то склероз, то маленький ребенок…8. Каждому пользователю после всех шагов присваивается персональный и код WMID.9. При первом переходе клиент самостоятельно создает кошельки. Весь перечень кошельков появится при входе.Я создала кошелек WMR. Он мне понадобился впервые для вывода приличных денег с текстовой биржи. Простой обмен WMR на WMВ позволяет мне получать зарплату в белорусских рублях. Расценки там шикарные 0,5 дол. за 1000 знаков по Ворду для новичка. Кошелек WMX позволяет мне конвертировать биткоин в белки. Советую и вам начать набивать криптовалюту. Стоимость увеличивается в геометрической прогрессии. Сейчас 620 у.е= 1 биткоин. Перспективы шикарные.  Биткоин Беларусь

Наша WebMoney конкурирует со знаменитой платежной системой payeer.Выводить деньги можно на карточку Вебмани. Для поиска самого выгодного обмена и конвертацию в другую платежную систему я пользуюсь отличным сервисом для мониторинга обменников. С пополнением счета так же не будет проблем. Все сделки безопасные и простые.Наглядное видео по регистрации WebMoneyМногие люди бояться всего нового и теряются. Для данной категории пользователей я подготовила видео урок с пошаговой инструкцией. Оставшиеся вопросы и сомнения пишите в комментариях. Опубликовано в Uncategorizedwww.workhome.by Белорусам разрешили открывать электронные кошельки не выходя из домаНацбанк уточнил и конкретизировал, как открывать электронные кошельки и как совершать платежи с их помощью. Нововведения прописали в постановлении от 30 декабря № 662 «О внесении изменений и дополнений в правила осуществления операций с электронными деньгами».

Одно из главных изменений — зарегистрировать электронный кошелек теперь можно удаленно. Приходить в банк или к агенту, который занимается распространением электронных денег по договору с банком, теперь не придется. Но при условии, что раньше клиент уже подтверждал свои личные данные при личном присутствии. Посмотреть информацию о нем смогут и в межбанковской системе идентификации. Открыть кошелек без личного визита разрешили также тем белорусам, которые обзавелись электронной цифровой подписью. Напомним, до изменений нужно было обязательно предъявить документ, удостоверяющий личность, чтобы завершить регистрацию электронного кошелька. Для этого надо было лично прийти в банк или к агенту. Кроме того, теперь электронные деньги смогут взыскивать на оплату налогов, сборов, пени и других платежей в бюджет. Для юрлиц и ИП установили крайний срок, в течение которого они должны обменять электронные деньги на безналичные и перевести на свой счет в банке, — не позднее второго банковского дня после поступления в банк информации о зачислении электронных денег в кошелек. Раньше этот срок определялся в договоре с банком и ограничения по времени не было. «Это будет стимулировать оперативное использования денежных средств в хозяйственном обороте», — говорят в Нацбанке. В постановлении также прописали, что физлица могут расплачиваться за товары, работы и услуги как банковским переводом на электронный кошелек юрлиц или ИП, так и переводом электронных денег с одного кошелька на другой. — Появляется дополнительная возможность для физлиц, которые приобретают какой-то товар у юрлица. Физлицу не обязательно открывать электронный кошелек, чтобы оплатить этот товар, достаточно перечислить деньги банковским переводом в пользу юрлица, чтобы юрлицу на электронный кошелек поступили деньги, — уточняют в Нацбанке. Регулятор убежден, что это «будет стимулировать рост безналичных платежей на внутреннем рынке и использование белорусских электронных денег нерезидентами для оплаты товаров и услуг, приобретаемых у белорусских субъектов хозяйствования». Банк может выпускать в обращение электронные деньги для последующего распространения физлицам и продавать их конечным держателям самостоятельно, но имеет возможность для этого привлечь агента (им может выступать любое юрлицо или ИП, у которых открыты счета в белорусских банках). Сегодня эту роль выполняют, к примеру, операторы мобильной связи. Агент покупает у банка электронные деньги, а потом продает их физлицам, другим юрлицам или ИП. Агентам, которые приобретают электронные деньги у банков для последующего распространения физлицам, разрешили продавать электронные деньги с отсрочкой платежа. Проще говоря, физлицам рассчитываться за купленные электронные деньги можно будет позже, но при условии того, что агент уже оплатил банку приобретенные у него электронные деньги. Агенты сами определяют срок, в течение какого времени клиенты должны с ними расплатиться за купленные электронные деньги. Напомним, Нацбанк регулирует операции с электронными деньгами с 2000 года. finance.tut.by

www.priorbank.by Белорусам разрешили открывать электронные кошельки не выходя из домаНацбанк уточнил и конкретизировал, как открывать электронные кошельки и как совершать платежи с их помощью. Нововведения прописали в постановлении от 30 декабря № 662 «О внесении изменений и дополнений в правила осуществления операций с электронными деньгами». Одно из главных изменений — зарегистрировать электронный кошелек теперь можно удаленно. Приходить в банк или к агенту, который занимается распространением электронных денег по договору с банком, теперь не придется. Но при условии, что раньше клиент уже подтверждал свои личные данные при личном присутствии. Посмотреть информацию о нем смогут и в межбанковской системе идентификации. Открыть кошелек без личного визита разрешили также тем белорусам, которые обзавелись электронной цифровой подписью. Одно из главных изменений — зарегистрировать электронный кошелек теперь можно удаленно. Приходить в банк или к агенту, который занимается распространением электронных денег по договору с банком, теперь не придется. Но при условии, что раньше клиент уже подтверждал свои личные данные при личном присутствии. Посмотреть информацию о нем смогут и в межбанковской системе идентификации. Открыть кошелек без личного визита разрешили также тем белорусам, которые обзавелись электронной цифровой подписью.Напомним, до изменений нужно было обязательно предъявить документ, удостоверяющий личность, чтобы завершить регистрацию электронного кошелька. Для этого надо было лично прийти в банк или к агенту. Кроме того, теперь электронные деньги смогут взыскивать на оплату налогов, сборов, пени и других платежей в бюджет. Для юрлиц и ИП установили крайний срок, в течение которого они должны обменять электронные деньги на безналичные и перевести на свой счет в банке, — не позднее второго банковского дня после поступления в банк информации о зачислении электронных денег в кошелек. Раньше этот срок определялся в договоре с банком и ограничения по времени не было. «Это будет стимулировать оперативное использования денежных средств в хозяйственном обороте», — говорят в Нацбанке. В постановлении также прописали, что физлица могут расплачиваться за товары, работы и услуги как банковским переводом на электронный кошелек юрлиц или ИП, так и переводом электронных денег с одного кошелька на другой. — Появляется дополнительная возможность для физлиц, которые приобретают какой-то товар у юрлица. Физлицу не обязательно открывать электронный кошелек, чтобы оплатить этот товар, достаточно перечислить деньги банковским переводом в пользу юрлица, чтобы юрлицу на электронный кошелек поступили деньги, — уточняют в Нацбанке. Регулятор убежден, что это «будет стимулировать рост безналичных платежей на внутреннем рынке и использование белорусских электронных денег нерезидентами для оплаты товаров и услуг, приобретаемых у белорусских субъектов хозяйствования». Банк может выпускать в обращение электронные деньги для последующего распространения физлицам и продавать их конечным держателям самостоятельно, но имеет возможность для этого привлечь агента (им может выступать любое юрлицо или ИП, у которых открыты счета в белорусских банках). Сегодня эту роль выполняют, к примеру, операторы мобильной связи. Агент покупает у банка электронные деньги, а потом продает их физлицам, другим юрлицам или ИП. Агентам, которые приобретают электронные деньги у банков для последующего распространения физлицам, разрешили продавать электронные деньги с отсрочкой платежа. Проще говоря, физлицам рассчитываться за купленные электронные деньги можно будет позже, но при условии того, что агент уже оплатил банку приобретенные у него электронные деньги. Агенты сами определяют срок, в течение какого времени клиенты должны с ними расплатиться за купленные электронные деньги.Напомним, Нацбанк регулирует операции с электронными деньгами с 2000 года. * Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter. tvnews.by Кошелек виртуальный, деньги реальные | belmarket.byТаковы основные новшества постановления Правления Нацбанка Беларуси от 30 декабря 2016 года № 662. Документ вносит изменения в Правила осуществления операций с электронными деньгами, утвержденные постановлением Правления Нацбанка от 26 ноября 2003 года № 201. Их цель — стимулировать использование электронных денег в Беларуси. В нашей стране электронные деньги выпускают банки и небанковские кредитно-финансовые организации, например «Технобанк» — WebMoney, «Белгазпромбанк» — EasyPay, «Приорбанк» — Belqi. Электронные деньги нерезидентов обращаются в системах «Росберлио» и «Крисмар». Внесенные изменения детализируют отношения, складывающиеся в процессе выпуска, распространения, использования и погашения электронных денег. Можно ожидать, что нормы документа улучшат ситуацию на рынке электронных денег и активизируют их использование. Самое главное новшество постановления для физических лиц — возможность удаленной идентификации (верификации) пользователя электронного кошелька и перечисления денег напрямую продавцу товаров, работ и услуг; для юридических — установление сроков погашения электронных денег. Оплатить без кошелька Документ позволяет физическим лицам напрямую перечислять на электронные кошельки юридических лиц, ИП и физических лиц деньги за товары, работы, услуги. Иными словами, покупать электронные деньги и пополнять ими электронные кошельки продавцов уже не нужно. Гражданин, которому необходимо оплатить товары, работы, услуги электронными деньгами, может даже не открывать электронный кошелек, а просто перечислить средства на счет продавца, который получит их в виде электронных денег. Упростилась и процедура идентификации, необходимая для открытия электронного кошелька. Если раньше нужно было не только предъявлять документы, но и прийти в банк лично, то сейчас идентификация будет проводиться и при отсутствии клиента. Правда, только если владелец электронного кошелька прошел идентификацию раньше и лично предоставил все необходимые данные. Кроме того, теперь информация может быть получена из межбанковской системы идентификации или из действующего сертификата открытого ключа проверки электронной цифровой подписи. Таким образом, появилось больше опций для идентификации физических и юридических лиц, а также ИП — все это упрощает процедуру открытия электронного кошелька. Доступ к нерезиденту Еще одно важное нововведение — возможность открывать и пополнять электронные кошельки в системах нерезидентов не только через белорусский банк-агент, но и непосредственно у нерезидента. Речь идет об электронных деньгах тех нерезидентов, обязательство о погашении (обмене электронных денег на наличные или безналичные денежные средства) электронных денег которых на себя взял белорусский банк-агент, например «Росберлио» и «Крисмар». Заметим, что в данном случае все равно необходима идентификация владельца электронного кошелька. Открывать электронные кошельки у нерезидентов разрешалось и раньше. Например, любое физическое лицо могло открыть кошелек в PayPal или QIWI и пользоваться электронными деньгами соответствующих систем за рубежом. Однако в Беларуси их допускалось только пополнять: в соответствии с законодательством обращение на территории нашей страны электронных денег систем нерезидентов возможно только через посредничество белорусского банка, который принимает на себя обязанность по погашению электронных денег нерезидента. Согласно новым правилам, при распространении электронных денег агент (лицо, распространяющее деньги эмитента по договору, например мобильный оператор) вправе предоставить физическим лицам отсрочку оплаты приобретаемых электронных денег, если эти физлица уже заплатили банку-эмитенту за них сами. Таким образом, агенты могут самостоятельно устанавливать срок оплаты электронных денег физическими лицами. Виртуальный статус — это ненадолго Некоторые изменения касаются юрлиц и ИП. Так, они обязаны погасить полученные от физлиц электронные деньги, то есть обменять их на безналичные не позднее двух банковских дней со дня поступления в банк информации о зачислении электронных денег на счет электронного кошелька. Ранее таких ограничений в законодательстве не было. Срок погашения был закреплен в договоре между юридическим лицом (ИП) и банком. По мнению Нацбанка, нововведение будет стимулировать оперативное вовлечение средств в хозяйственный оборот. Одним из минусов действующего законодательства в области электронных денег является малый спектр возможностей их использования хозяйствующими субъектами. Например, для выплаты командировочных работникам и некоторых других расходов. Позволим себе предположить, что, когда субъекты хозяйствования будут обязаны погашать полученные электронные деньги в течение двух банковских дней со дня их получения, использование данного инструмента может быть вовсе сведено к нулю. Даже несмотря на то что законодательство расширяет сферу его применения. Теперь электронные деньги могут взыскиваться в бесспорном порядке для уплаты налога, сбора (пошлины), пени и других обязательных платежей в бюджет при наличии соответствующего решения налогового или таможенного органа. Новая редакция правил подробно описывает процедуру блокирования электронных денег в кошельке для целей взыскания подобных платежей и позволяет взыскивать не только электронные деньги банков-резидентов, но и деньги, выпущенные нерезидентами. Вводится ряд новых для законодательства об электронных деньгах понятий, например программно-техническое средство (ранее фигурировал термин «устройство cash-in»), устройство самообслуживания, номер электронного кошелька. Правда, данные нововведения носят технический, уточняющий характер и отражают изменившуюся технологическую терминологию.n Справка «БР» Согласно статистике Нацбанка, количество операций с электронными деньгами, равно как и общее количество эмитированных банками электронных денег, с 2012 по 2014 год увеличивалось более чем на 20 % ежегодно, однако в 2014м наметилась тенденция снижения. По сравнению с 2013 годом было эмитировано на 12 % электронных денег меньше, а использовано еще меньше — на 27 %. Одной из причин такого снижения стала необходимость идентификации физических лиц — владельцев электронных кошельков, введенная c 1 марта 2015 года декретом от 28 декабря 2014 года № 6 «О неотложных мерах по противодействию незаконному обороту наркотиков». Лица, не прошедшие идентификацию (верификацию) электронного кошелька, утратили право пользования им. www.belmarket.by Белорусам разрешили открывать электронные кошельки не выходя из дома. 21.byНацбанк уточнил и конкретизировал, как открывать электронные кошельки и как совершать платежи с их помощью. Нововведения прописали в постановлении от 30 декабря № 662 «О внесении изменений и дополнений в правила осуществления операций с электронными деньгами».

Одно из главных изменений — зарегистрировать электронный кошелек теперь можно удаленно. Приходить в банк или к агенту, который занимается распространением электронных денег по договору с банком, теперь не придется. Но при условии, что раньше клиент уже подтверждал свои личные данные при личном присутствии. Посмотреть информацию о нем смогут и в межбанковской системе идентификации. Открыть кошелек без личного визита размешили также тем белорусам, которые обзавелись электронной цифровой подписью. Напомним, до изменений нужно было обязательно предъявить документ, удостоверяющий личность, чтобы завершить регистрацию электронного кошелька. Для этого надо было лично прийти в банк или к агенту. Кроме того, теперь электронные деньги смогут взыскивать на оплату налогов, сборов, пени и других платежей в бюджет. Для юрлиц и ИП установили крайний срок, в течение которого они должны обменять электронные деньги на безналичные и перевести на свой счет в банке, — не позднее второго банковского дня после поступления в банк информации о зачислении электронных денег в кошелек. Раньше этот срок определялся в договоре с банком и ограничения по времени не было. «Это будет стимулировать оперативное использования денежных средств в хозяйственном обороте», — говорят в Нацбанке. В постановлении также прописали, что физлица могут расплачиваться за товары, работы и услуги как банковским переводом на электронный кошелек юрлиц или ИП, так и переводом электронных денег с одного кошелька на другой. — Появляется дополнительная возможность для физлиц, которые приобретают какой-то товар у юрлица. Физлицу не обязательно открывать электронный кошелек, чтобы оплатить этот товар, достаточно перечислить деньги банковским переводом в пользу юрлица, чтобы юрлицу на электронный кошелек поступили деньги, — уточняют в Нацбанке. Регулятор убежден, что это «будет стимулировать рост безналичных платежей на внутреннем рынке и использование белорусских электронных денег нерезидентами для оплаты товаров и услуг, приобретаемых у белорусских субъектов хозяйствования». Банк может выпускать в обращение электронные деньги для последующего распространения физлицам и продавать их конечным держателям самостоятельно, но имеет возможность для этого привлечь агента (им может выступать любое юрлицо или ИП, у которых открыты счета в белорусских банках). Сегодня эту роль выполняют, к примеру, операторы мобильной связи. Агент покупает у банка электронные деньги, а потом продает их физлицам, другим юрлицам или ИП. Агентам, которые приобретают электронные деньги у банков для последующего распространения физлицам, разрешили продавать электронные деньги с отсрочкой платежа. Проще говоря, физлицам рассчитываться за купленные электронные деньги можно будет позже, но при условии того, что агент уже оплатил банку приобретенные у него электронные деньги. Агенты сами определяют срок, в течение какого времени клиенты должны с ними расплатиться за купленные электронные деньги. Напомним, Нацбанк регулирует операции с электронными деньгами с 2000 года.

Чтобы разместить новость на сайте или в блоге скопируйте код: На вашем ресурсе это будет выглядеть так Нацбанк внес изменения и дополнения в правила осуществления операций с электронными деньгами. Теперь у белорусов смогут взыскивать электронные деньги на оплату...

news.21.by Как создать кошелек WebMoney? – Пошаговая инструкцияБезналичные платежи давно стали повседневностью. Куда ни пойди, почти везде можно рассчитаться карточкой. Все меньше белорусов хотят звенеть монетами и прикасаться к банкнотам. Но пластиковые карты не всегда могут выручить – например, при получении денег из-за границы. Тогда спасают всевозможные электронные сервисы и цифровые кошельки. Сегодня мы познакомимся с такой диковинкой как электронный кошелек WebMoney, расскажем, как работает эта система в нашей стране и чем будет вам полезна.

Что можно делать через Вебмани?На самом деле, это большой перечень. Например, с помощью платежной системы разрешается переводить деньги в любую точку мира, сидя за компьютером и попивая какао. Также в этот список включается ведение учета, привлечение финансирования, решение споров и заключение сделок. Благодаря системе можно пополнить баланс мобильного, оплатить коммуналку, онлайн-игру или работу фрилансера, заплатить за интернет, погасить кредит или штраф, доступны платежи по оплате такси и прочее. Вдобавок, к вашим услугам предоставлены многочисленные каналы ЕРИП. Транзакции являются безотзывными и проходят быстро и непублично. Создаем цифровое портмоне: 5 шаговЧтобы завести электронный кошелек, колдовать не надо: держите при себе мобильный телефон и обеспечьте доступ к электронной почте. Итак, проходим следующие этапы бесплатной регистрации:

Хоть аккаунтом и можно пользоваться, но его функционал ограничен. Для большего удобства рекомендуется пройти идентификацию (подтвердить личность).

5 причин, чтобы пройти идентификациюВ идеале, у каждого пользователя должно быть цифровое удостоверение, заверенное аналогом подписи (он же WM-аттестат). В нём указана личная информация: имя, контакты, данные из паспорта и прочее. Закономерно, что чем выше уровень аттестата, тем больше свободы и «плюшек» получает участник. После идентификации можно:

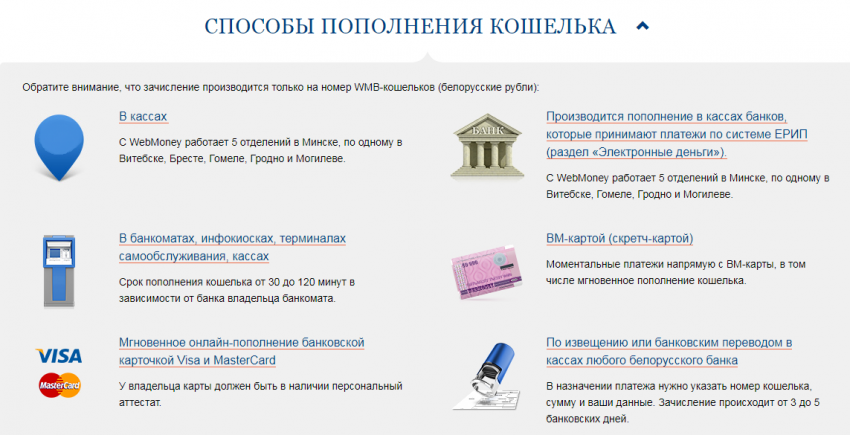

Если вы только-только зарегистрировались в системе, то получаете аттестат псевдонима. Дальше, если введете паспортные данные и загрузите скан этого документа, то станете обладателем формального аттестата. Серьезность приходит с начальным, персональным аттестатом. За ними отправляйтесь в банк. За начальный аттестат отдадите 30 BYN, за персональный – 40 BYN, а субъект хозяйствования заплатит 600 BYN. Комиссии, тарифы и прочие иголкиИтак, кошелек создали, личность подтвердили, и теперь можно пользоваться портмоне, как душе угодно. Всё сводится к вопросу о том, с какой комиссией проходят операции? Тарифы системы указаны на официальном портале. Белорусы могут выводить национальную валюту через кассы банка, терминалы самообслуживания, ЕРИП, скретч-карты (номинал 5 BYN) и др. Если говорить о времени, то моментально операции проводятся через скретч-карты и банковские карточки. А так, в среднем – 15-90 минут.

Разработчики отмечают, что вывод средств с белорусского кошелька возможен при аттестате начального уровня и выше. Комиссия в таком случае будет от 0-3,5%.

Кроме этого учитываются прочие комиссии:

Без комиссии возможны:

Какие еще электронные деньги есть в Беларуси?Как информирует Нацбанк, по состоянию на апрель 2018 года в Беларуси можно найти такие электронные платформы, как МТС Деньги, QiwiБел, iPay, ePay, Belqi, V-coin, Берлио, Euroberlio, Росберлио-Карт, Яндекс.Деньги. Читайте нас в Telegram mtblog.mtbank.by

|