|

|

|

|

|

|

|

|

|

|

Правила и порядок заполнения раздела "Внеоборотные активы". Форма бух баланса 1Бухгалтерский баланс. Форма № 1Бухгалтерский баланс (форма № 1) – особый способ группировки активов и пассивов предприятия на определенную дату с обязательным указанием их денежной оценки. Данный вид отчетности характеризует положение предприятия в финансовом отношении на определенную дату. Бухгалтерский баланс является основополагающим методом представления информации об организации. Данный вид финансовой отчетности отображает весь капитал предприятия, материальные ценности, находящейся в наличие, состояние расчетов, величину запасов, а так же данные об инвестициях. Благодаря данным баланса можно получить примерные прогнозы на будущее о финансовом положении компании. Структура Формы № 1 включает разделы, а именно – актив и пассив. Они, в свою очередь, содержат перечень определенных статей. Разделы актива баланса (ресурсы организации):

Пассив (источники финансирования организации) подразделяется на 3 раздела:

Существует отличительная особенность данного вида бухгалтерской отчетности – актив всегда должен быть равен пассиву бухгалтерского баланса. Это обусловлено принципом двойной записи, которая применяется в бухгалтерском учете. Существует типовая форма бухгалтерского баланса. Хотя, организация может самостоятельно разрабатывать удобную для нее форму баланса. При этом следует строго соблюдать общие требования к оформлению бухгалтерской отчетности. Существуют некоторые особенности бухгалтерского баланса. Во-первых, стоит помнить, что данные баланса на начало и конец года всегда должны совпадать, т.е. иметь общий финансовый результат. Во-вторых, статьи бухгалтерского баланса должны обязательно подтверждаться данными проведенной на предприятии инвентаризации, а так же данным финансовых расчетов. Обязательные реквизиты бухгалтерского баланса:

forms-docs.ru Бухгалтерский баланс (форма №1)Форма бухгалтерского баланса, рекомендована Приказом Минфина России № 67н. Бухгалтерский баланс должен характеризовать финансовое положение организации по состоянию на отчетную дату. В бухгалтерском балансе активы и обязательства представляются с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. Структура бухгалтерского баланса представлена в таблице 3: Таблица 3. 54

При заполнении Бухгалтерского баланса согласно п,40 Положения по ведению бухгалтерского учета не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными документами. На основании данных заполненного баланса делается расчет стоимости чистых активов на начало и конец года. Порядок расчета стоимости чистых активов утвержден Приказом Минфина России и ФКЦБ России от 29.01.2003г. № 10н/06-6/пз для акционерных обществ. Результат расчета величины чистых активов указывается в форме № 3 «Отчет об изменениях капитала» в разделе «Справки» по строке 200. Определение величины чистых активов - это не чисто техническая процедура, это весьма важный показатель. От соотношения величин чистых активов и уставного капитала организации зависит решение вопроса о ее дальнейшем существовании, начале процедуры банкротства, совершении ряда сделок и др. Важность показателя чистых активов зафиксирована в ст.35 Федерального закона от 26.12.1995г. « 208-ФЗ «Об акционерных общества». Если по окончании второго и каждого последующего финансового года 59 стоимость чистых активов по годовому Бухгалтерскому балансу, представленному для утверждения на общем собрании акционеров, окажется меньше его уставного капитала, то общество обязано объявить об уменьшении своего уставного капитала до стоимости чистых активов. Возможно и такая ситуация, когда стоимость чистых активов общества окажется даже меньше величины минимального уставного капитала. В этом случае общество обязано принять решение о своей ликвидации. Отчет о прибылях и убытках (форма № 2) Важными показателями, характеризующими степень деловой активности организации за текущие отчетные периоды и за отчетный год, являются данные о величине и составляющих финансового результата работы коммерческой организации - прибыли от обычной (предпринимательской, основной, производственно-эксплуатационной) деятельности, составляющей предмет работы организации, а также инвестиционной и финансовой деятельности. В отчете эти стороны деятельности организации находят полноценную денежную оценку, выражаемую в виде системы показателей финансовых результатов. Данные отчета о прибылях и убытках занимают значимую часть бухгалтерской отчетности, которая дополняет, разъясняет, уточняет и расширяет информационный поток, представленный в бухгалтерском балансе (ф. N 1) как совокупность итоговых показателей работы организации за отчетный период. По данным отчета о прибылях и убытках: - проводят экономический анализ уровня и динамики показателей финансовых результатов деятельности, факторный анализ прибыли от продажи продукции, работ, услуг; - выявляют влияние на общую величину прибыли от продажи продукции, работ, услуг изменений продажных цен, цен исходных сырья, материалов, топлива, энергии, изменений объема продаж, а также влияние уровня себестоимости продукции, работ, услуг; 60 - осуществляют анализ уровня рентабельности и др. По итогам анализа финансовых результатов выявляются резервы их роста и разрабатываются мероприятия, внедрение которых позволит улучшить экономические показатели работы организации. В отчете о прибылях и убытках (ф. N 2) представляется информация о доходах и расходах организации, прибылях и убытках, полученных за отчетный период и аналогичный предшествующий период (месяц, квартал, 6 мес, 9 мес, год). Данные показатели формируются в соответствии с нормами Положений по бухгалтерскому учету "Доходы организации" ПБУ 9/99, "Расходы организации" ПБУ 10/99, а также "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02. Отчет о прибылях и убытках (ф. N 2) подписывается руководителем организации и главным бухгалтером. Наиболее существенными группами показателей отчета являются:

Кроме того, в конце отчета справочно приводится информация о постоянных налоговых обязательствах, базовой прибыли (убытке) на акцию, разводненной прибыли (убытка) на акцию. Таблица 4.

61

62

Такая же сумма должна быть получена по счету 99. В Бухгалтерском балансе отдельно эта сумма не показывается. В нем отражается сальдо нераспределенной прибыли на конец отчетного периода по счету 84. Если к сумме по строке 470 графы 3 Бухгалтерского баланса прибавить сумму чистой прибыли и вычесть сумму расходов за счет чистой прибыли, отраженную в отчете о движении капитала, получим сумму, которая показана в строке 470 графы 4 Бухгалтерского баланса. При заполнении подраздела «Справочвочно» по строке 200 отражаются постоянны налоговые активы или обязательства. По строке «Базовая прибыль (убыток) на акцию показывается часть прибыли отчетного года, которая причитается акционерам - владельцам обыкновенных акций. По строке «Разводненная прибыль (убыток) на акцию» приводится величина так называемой разводненной прибыли (убытка) на акцию. Этот показатель отражает возможное снижение уровня базовой прибыли на акцию в следующем отчетном периоде. Порядок расчета этих показателей приведен в Методических рекомендациях по раскрытию информации о прибыли, приходящейся на одну акцию, утвержденных Минфином России от 21.03.2000 № 29н. studfiles.net образец заполнения, типовой бланк, пример оформленияБалансом называется одна из самых главных и необходимых форм финансового отчета (в него также входят отчеты о финансовых результатах, капитале, движении денег, целевом использовании средств и записка с пояснениями к ним). Данную форму нужно заполнять по итогам прошедшего года. Этот отчет также принято называть «Форма 1». Что такое форма 1 бухгалтерской отчетностиПонятие и назначениеФорма 1 бухгалтерской отчетности содержит в себе две части — активы и пассивы. Каждый из этих сегментов отчета в свою очередь состоит из частей. Частей всего 5: активы внеоборотные, оборотные, капитал и резервы, обязательства долгосрочного и краткосрочного типа. Заполненный документ утверждает руководитель компании, подпись главбуха не нужна. Такой новый порядок действует с мая 2015 года. Дело в том, что Минфин исключил из формы строку для подписи главбуха (приказ от 06.04.2015 года N 57н).Данный документ назывался формой 1 бухгалтерской отчетности до 2011 года, именно тогда функционировали бланки, которые были утверждены Министерством Финансов от июля 2003 года в приказе № 67н. Согласно приказу Министерства Финансов РФ № 66н, понятие «форма 1» перестает использоваться. Бланки и формы отчетов кодируются согласно Общероссийскому классификатору управленческой документации (ОК 011-93), который утвержден Государственным стандартом Российской Федерации. Код бывшей формы 1 теперь 0710001. Что такое форма 1 бухгалтерской отчетности, просто и быстро объяснить видео ниже: Нормативное регулированиеЧтобы отчетность была сдана вовремя, а с ее наполнением не возникало проблем, она должна быть составлено согласно действующему законодательству. Основным нормативно-правовым документом, который регулирует и стандартизирует правила оформления Формы 1 бухгалтерской отчетности, является Приказ Министерства Финансов РФ № 66н «О формах бухгалтерской отчетности«. Данный приказ предназначается для определения норм тех данных, которые должны присутствовать в отчете Формы 1. Приказ Министерства довольно часто изменяется, корректируется, а многие тонкости закона о формах бухгалтерской отчетности становятся более точными и совершенными. Также, приказ Министерства Финансов определяет формы бухгалтерской отчетности, которые в обязательном порядке должны подаваться объектами и субъектами предпринимательской деятельности. Список документов и сроки сдачи также определяются пунктами законодательного акта. Детали, коды и колонки, которые необходимо отображать в форме — все это определяется в законодательном акте. Кто сдает и куда

Сдавать бухгалтерские балансы нужно до 31 марта следующего года. Как заполнить документКак мы уже упоминали, актив и пассив являются составными компонентами формы 1. Актив состоит из двух разделов — оборотных активов (эта колонка включает в себя задолженности и финансы, которые присутствуют на счете) и внеоборотных активов (сюда входят и основные средства, и активы, которые откладывались). Пассивная составляющая формы состоит из 3 основных частей: Задача активов состоит в информировании налоговых и статистических органов о положении вещей касательно имущества предприятия. При этом пассив выполняет «дополняющую» роль — информирует об источниках поступления этого имущества. Равенство «Активы равны пассивам» является обязательным и крайне важным. Форма 1 содержит информацию о состоянии дел на момент окончания года. Также в нем следует указывать информацию касательно двух лет, предшествующих последнему. Именно поэтому часто используется фраза «баланс за три последних года». Составляющие формы должны комбинироваться в так называемые статьи, при этом каждой отдельной строке бухгалтерского баланса присваивается свой код. Если небольшие предприятия имеют право использовать сокращенный баланс, то большие фирмы обязаны раскрывать содержание статей детально. Раскроем тонкости заполнения активов и пассивов более детально. Про составляющие формы 1 БО расскажет данный видеоролик: АктивСостоит из двух разделов:

Образец заполнения формы 1 (Активы)

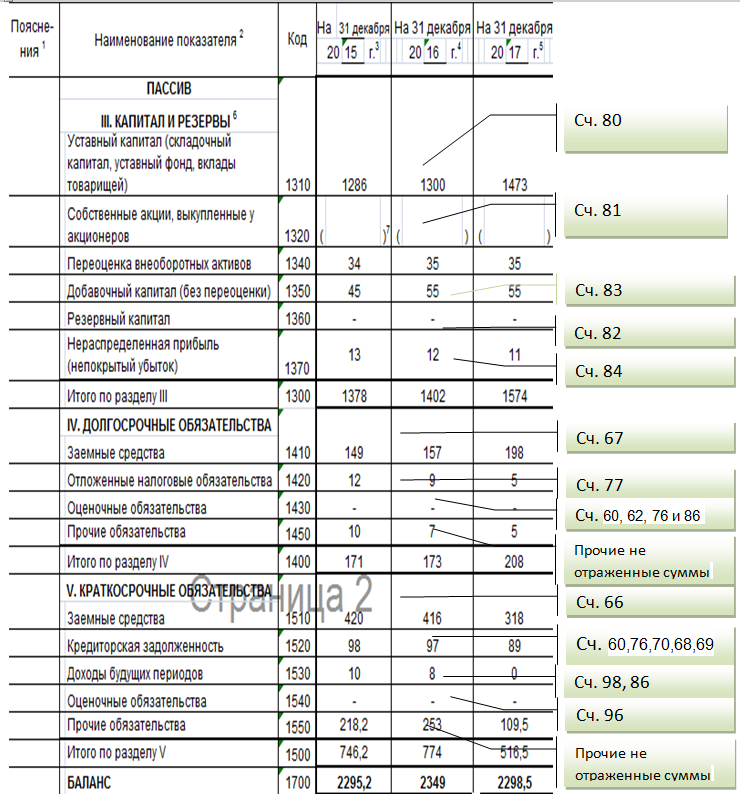

ПассивСостоит из трех разделов:

Все показатели в форме 1 бухгалтерской отчетности должны приводиться либо в отчетную дату, либо в последний день года (имеется в виду последний отчетный год) либо в последний день года, который следовал перед отчетным. Все строки формы 1 принято кодировать. Для того чтобы знать какому показателю соответствует конкретный код, можно воспользоваться приложением 4 к приказу № 66н. Бланк формы 1 можно скачать здесь бесплатно в формате word. Образец заполнения формы 1 бухгалтерской отчетности (Пассивы)

В видео ниже показано заполнение формы 1 — баланса: uriston.com Правила и порядок заполнения раздела "Внеоборотные активы"Актив бухгалтерского баланса (форма №1).Строка 110 "Нематериальные активы"Порядок и правила заполнения разделов бухгалтерского баланса Актив. Раздел I "Внеоборотные активы" В разделе "Внеоборотные активы" бухгалтерского баланса по группе статей "Нематериальные активы" (строка 110) показывается наличие нематериальных активов по остаточной стоимости (за исключением объектов НМА, по которым в соответствии с установленным порядком амортизация не начисляется). Нематериальные активы могут быть внесены учредителями (собственниками) организации в счет их вкладов в уставный капитал организации, получены безвозмездно (в том числе по договору дарения), приобретены организацией в процессе ее деятельности. По указанной группе статей показываются также учтенные в установленном порядке приобретенные отдельные квартиры в объектах жилого фонда. Стоимость объектов жилого фонда (в том числе отдельных квартир), отражаемых в указанной группе статей данные приводятся по первоначальной стоимости (стоимости приобретения). Заметим, что расходы на НИОКР не должны попадать в общую сумму по строке 110 бухгалтерского баланса, в которой отражаются только сами нематериальные активы по остаточной стоимости. Расходы на НИОКР попадают в баланс в строку 150 "Прочие внеоборотные активы". Сумма по строке 110 равна разности конечного сальдо по дебету счета 04 "Нематериальные активы" и кредиту счета 05 "Амортизация нематериальных активов". Строка 120 "Основные средства"По группе статей "Основные средства" (строка 120) приводятся показатели по основным средствам, как действующим, так и находящимся на реконструкции, модернизации, восстановлении, консервации или в запасе по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется). Результаты проведенной организацией в соответствии с установленным порядком до начала отчетного года переоценки по состоянию на первое число отчетного года объектов основных средств подлежат отражению в бухгалтерском учете в январе месяце и учитываются в бухгалтерской отчетности при формировании данных на начало отчетного года. По этой группе статей также показываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы), капитальные вложения в многолетние насаждения, коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств, включенные в установленном порядке в состав основных средств. Организация-арендатор, у которой предусматривается переход имущества, полученного по договору аренды предприятия в целом как имущественного комплекса и относящегося к основным средствам, в ее собственность (выкуп) по истечении срока аренды или до его истечения при условии внесения последним всей обусловленной договором выкупной цены, в этой группе статей отражает входящие в состав арендованного имущественного комплекса основные средства. Сумма по строке 120 равна разности конечного сальдо по дебету счета 01 "Основные средства" и кредиту счета 02 "Амортизация основных средств". Строка 130 "Незавершенное строительство"По статье "Незавершенное строительство" (строка 130) показываются затраты на строительно-монтажные работы (осуществляемые как хозяйственным, так и подрядным способами), приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно - изыскательские, геолого - разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.). По указанной статье отражается стоимость объектов капитального строительства, находящихся во временной эксплуатации до ввода их в постоянную эксплуатацию, а также стоимость объектов недвижимого имущества, на которые отсутствуют документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях. Незавершенные капитальные вложения отражаются в бухгалтерском балансе по фактическим затратам для застройщика (инвестора). Кроме того, по указанной статье отражаются затраты по формированию основного стада, стоимость оборудования, требующего монтажа и предназначенного для установки. При заполнении статьи "Незавершенное строительство" следует руководствоваться Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным Приказом Министерства финансов Российской Федерации от 30 декабря 1993 г. №160, и ПБУ 2/2008 "Учет договоров строительного подряда". Сумма по строке 130 равна конечному дебетовому сальдо по счету 08 "Вложения во внеоборотные активы". Строка 135 "Доходные вложения в материальные ценности"По группе статей "Доходные вложения в материальные ценности" (строка 135) организации, осуществляющие доходные вложения в материальные ценности, предоставляемые за плату во временное владение и пользование (включая по договору финансовой аренды, по договору проката), с целью получения дохода, отражают остаточную стоимость указанного имущества. При заполнении указанной группы статей необходимо руководствоваться Приказом Министерства финансов Российской Федерации от 17 февраля 1997 г. №15 "Об отражении в бухгалтерском учете операций по договору лизинга". Сумма по строке 135 равна конечному дебетовому сальдо по счету 03 "Доходные вложения в материальные ценности". Строка 140 "Долгосрочные финансовые вложения"По группе статей "Долгосрочные финансовые вложения" (строка 140) показываются, наряду с долгосрочными инвестициями в дочерние и зависимые общества, долгосрочные инвестиции организации в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы. Объекты финансовых вложений (кроме займов), не оплаченные полностью, показываются в активе бухгалтерского баланса в полной сумме фактических затрат на их приобретение с отнесением непогашенной суммы по соответствующей статье группы статей "Кредиторская задолженность" в пассиве бухгалтерского баланса в случаях, когда к инвестору перешли права на объект. В остальных случаях суммы, внесенные в счет оплаты подлежащих приобретению объектов финансовых вложений, показываются в активе бухгалтерского баланса по соответствующей статье группы статей "Дебиторская задолженность". При отражении статей группы статей "Долгосрочные финансовые вложения" следует руководствоваться Порядком отражения в бухгалтерском учете операций с ценными бумагами, утвержденным Приказом Министерства финансов Российской Федерации от 15 января 1997 г. №2. Сумма по строке 140 равна конечному дебетовому сальдо по счету 58 "Финансовые вложения". Строка 145 "Отложенные налоговые активы"Сумма по строке 145 "Отложенные налоговые активы" равна конечному сальдо по счету 09 "Отложенные налоговые активы". Строка 150 "Прочие внеоборотные активы"В строку 150 "Прочие внеоборотные активы" попадают внеоборотные активы, не вошедшие в строки 110 - 145, например, расходы на НИОКР. sprbuh.systecs.ru

| ||||

Форму 1 (баланс) должны сдавать все предприятия и субъекты предпринимательской деятельности. Малые фирмы и индивидуальные предприниматели (а также молодые ООО) могут сдавать данный отчет по упрощенной форме.

Форму 1 (баланс) должны сдавать все предприятия и субъекты предпринимательской деятельности. Малые фирмы и индивидуальные предприниматели (а также молодые ООО) могут сдавать данный отчет по упрощенной форме.