|

|

|

|

|

|

|

|

|

|

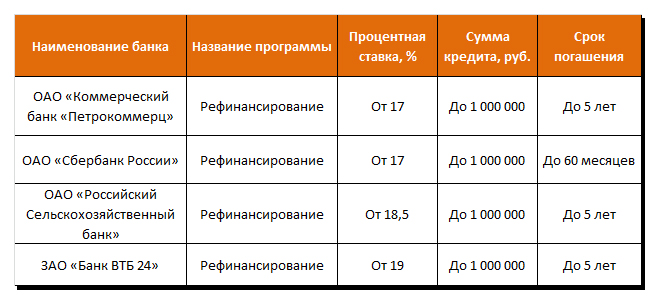

Где взять кредит если уже есть и так много кредитов. Где взять кредит если уже есть кредитыГде взять кредит если уже есть и так много кредитов? - Советы и рекомендацииМало кто в своей жизни думал, что окажется в ситуации, когда крайне необходимы деньги при наличии уже нескольких непогашенных кредитов. Но, к сожалению такие ситуации в жизни случаются и порой чаще, чем мы можем представить. Встает вопрос, где взять кредит, если уже есть много кредитов. Не смотря на кажущуюся безвыходность, ответов может быть несколько. В данной статье мы разберем самые доступные из существующих вариантов решения данной проблемы. В первую очередь стоит обратиться в банк для получения кредита на кредит. Сегодня такие предложения довольно популярны у клиентов и называются рефинансирование существующих кредитов. Даже не беря во внимание, что у Вас уже много кредитов, банки идут Вам навстречу и выдают займы для погашения старых задолженностей. В таблице 1 мы указали несколько хороших предложений от ведущих банков страны.

Казалось бы, какой банк согласиться выдать заемные средства и без того сложившимуся должнику. Очевидно, что есть и такие, причем довольно крупные и популярные банки, не нуждающиеся в дополнительной рекламе и привлечении клиентской базы. На самом деле есть много подобных предложений от разных банков и мелких, и средних, и процентные ставки в них также вполне лояльны. Даже анализируя представленные кредиты, мы видим, что условия более чем демократичны: сроки максимальные, суммы реалистичны, да и процентные ставки конкурируют с самыми выгодными предложениями по обычным потребительским кредитам. Варианты решения данной проблемыПодробнее в статье мы рассмотрим два самых простых способа решения данной проблемы. В данном разделе вкратце приведем дополнительные пути получения займа, когда и так есть кредит. В итоге Вы сами выберете наиболее подходящий для Вас вариант.

В это случае Вы являетесь желанным клиентом любого банкира и имеете все шансы получения нового займа, даже если у Вас уже имеется много кредитов.

Только в этом случае Вы должны учесть, что Вам вряд ли выдадут сумму, превышающую предыдущий кредит. Поэтому, если Вам срочно необходима значительно большая сумма, лучше взять кредит в другом банке.

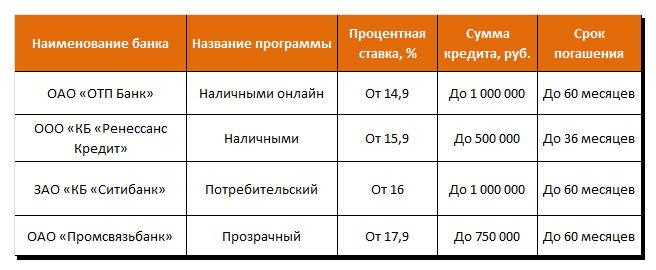

Вот несколько проверенных вариантов получения кредита при наличии непогашенных задолженностей. В следующем разделе мы подробнее расскажем об еще одном способе, где лучше взять кредит и как. Второй по популярности способ получения займа при наличии нескольких имеющихсяСамым простым, быстрым и удобным методом получения кредита при существовании нескольких имеющихся является подача онлайн-заявки на кредит. Данная опция возможна во многих банках даже самых популярных и крупных по стране. Мы предлагаем Вам рассмотреть самые выгодные варианты в нескольких банках как в крупных, так и в средних. Т.е. там, где Вы можете получить одобрение на самых демократичных условиях.

Как мы видим, предложения более чем доступны. И процентные ставки, и сроки, и суммы кредитов привлекают своими параметрами. Вы можете выбрать тариф с более высоким процентом, но в крупном проверенном банке, а можете сэкономить и остановиться на предложении менее известного банка. Решать Вам, а мы лишь надеемся, что помогли в решении Вашей проблемы, и Вы остались довольно после прочтения подготовленного материала. menspassion.ru Где взять кредит если уже есть много кредитов без справокЧасто люди прибегают к кредитам, когда необходимы деньги на непредвиденные нужды или для покупки чего-либо дорогостоящего. Однако, возможна и такая ситуация, когда у вас уже есть займы, но возникает какой-либо форм-мажор: тяжелая болезнь, уволили с работы, другие неприятности, требующие большой суммы денег. В таком случае некоторые берут еще деньги взаймы, чтобы вовремя вносить платежи по уже имеющемся долгам.

Но если ситуация не исправляется, может возникнуть потребность в дополнительных средствах, и их количество может постоянно увеличиваться. При работе с такими заемщиками, банки зачастую отказывают, считая их неплатежеспособными. Возникает вопрос, где взять кредит, если уже есть много кредитов, без справок. Где взять кредит, если уже есть много кредитов, без справокТакая ситуация является, несомненно, достаточно тяжелой, однако выход из нее есть. Какие у нее есть пути решения, где взять кредит, если уже есть много кредитов без справок о доходах? МЫ РЕКОМЕНДУЕМ!Если Вам нужен срочный микрозайм на срок до 30 дней, и Вы еще не были клиентом компании Moneza или Екапуста, то лучшим вариантом будет воспользоваться их АКЦИЕЙ «0% переплаты новым клиентам». Получайте бесплатный займ до 30 000 р. уже через 15 минут любым удобным способом Читать подробнее...

Другие способы получения кредита

Если уже есть много кредитов, большинство банков будут отказываться сотрудничать с вами. Без справок деньги в долг выдаются неохотно даже заемщикам с чистой кредитной историей, а уж тем более – проблемным. При невозможности по тем или иным причинам обратиться в микрофинансовую организацию за займом, вы можете попробовать:

Конечно же, лучше всего не попадать в ситуацию, когда уже имеется несколько кредитов, и необходимо взять новый. Однако если такое вдруг случилось, не нужно избегать платежей, выход из такой ситуации вполне возможен. Читайте также статьи по теме:mikrozaym-onlayn.ru В каком банке можно взять кредит, если уже есть ссудыМногие люди часто оформляют кредиты на различные цели. Но порой, оформив один заем, и начав его исправно выплачивать, появляются какие-то новые нужды, и возникает вопрос – можно ли взять очередной кредит (если уже есть один или два других) и продолжить платить по нему одновременно с предыдущим, и в каком банке это лучше сделать. Многие граждане заблуждаются в том, что банковские учреждения неохотно выдают вторые займы, но на самом деле, если платежеспособность клиента это позволяет, препятствий к оформлению новой ссуды абсолютно не существует. Некоторые заемщики даже могут иметь три и более, займов одновременно, и добросовестно и регулярно их погашать. Самое главное чтоб доходы человека позволяли успешно справляться с возрастающей финансовой нагрузкой. Так что, имея не полностью выплаченный кредит, все равно можно смело обращаться в банк с целью оформить новый заем на какие-либо нужды. Но всегда стоит учитывать, что условия повторного кредитования могут несколько отличаться в различных банках. И следует задуматься о совместимости различных программ. Так, к примеру, если человек платит автокредит и хочет взять ипотеку – заработок позволяет, проблем не будет. Но если человек платит одну ипотеку и хочет оформить еще одну (или два автокредита) тогда у банка появятся сомнения. Особенно тяжело будет убедить финансовой учреждение выдать два достаточно крупных долгосрочных займа (так как от риска резкого ухудшения финансового состояния никто не застрахован).

Заявку на получение нового кредита лучше направлять сразу в несколько банковских учреждений, совсем не обязательно обращаться только в одно финансовое учреждение. И нет необходимости скрывать от банка, что у Вас уже есть один кредит, все равно запросив Вашу кредитную историю, все станет явным ( не рекомендую не давать разрешения на проверку КИ – так как в таком случае клиенту просто отказывают в выдаче займа). Таким образом, можно рассчитывать большую вероятность не только получить одобрение по заявке, но и на наиболее выгодные условия, выбрав лучшее из доступных Вам предложений. И не бойтесь отправлять много заявок, никто не узнает ни сколько Вы их отправили, ни кто уже отказал по ним (данные записи в КИ находятся в разделе, которые доступен исключительно владельцу). Но при этом не стоит забывать об двух очень важных моментах. Клиент должен быть готов подтвердить собственную платежеспособность соответствующими справками (для многих учреждений не принципиально будут это стандартные справки 2 НДФЛ или особенной формы), а кредитная история не должна быть испорчена. В каком банке лучше взять кредит, если уже есть кредиты, да многие учреждения готовы помочь в таком случае. Тут больше вопрос в Ваших доходах и методике расчета граничной финансовой нагрузки. Но много экспертов рекомендуют, при условии, что по первому займу, заемщик уже длительное время выплачивает положенные суммы точно в срок (без просрочек), то в данный банк и стоит обращаться в первую очередь. Он с радостью пойдет навстречу своему клиенту, и предоставить очередную ссуду. Однако для этого у человека должен быть достаточный уровень дохода, чтобы справится с возросшей финансовой нагрузкой. Иначе ни один кредитор, даже тот который ценит клиента, не пойдет на риск. Куда обращаться.

Главное, что нужно взвесить, прежде чем обратиться в банк за получением очередного займа – это собственное финансовое положение, и соотнести уровень дохода с предполагаемой нагрузкой. Ведь будучи не способным, выплачивать по счетам, клиент может только глубже свалиться в долговую яму. А за этим последуют и проблемы с коллекторами и посещения судов и даже возможная конфискация имущества. Самым простым и в большинстве случаев и верным вариантом (как уже отмечалось ранее) при оформлении повторного кредита является обращение в то же банковское учреждение, от которого уже есть один займ. Основное правило – займ является товаром, а значит, клиент банка имеет полное право взять столько, сколько пожелает, при условии, что он сможет за них платить. Конечно, при обязательном условии, что клиента является добросовестным, то есть, заемщик не должен иметь ранее допущенный просрочек. Второй кредит также можно взять и в совершенно ином финансовом учреждении, причем оптимальным вариантом являются небольшие учреждения. Требования у них гораздо скромнее, что повышает шансы успешно оформить очередной заем. Тем более, что у них намного чаще отмечается недостаток в клиентах. Если говорить о том, в каком более известный банк можно обратиться, то обязательно необходимо вспомнить о банках «Русский Стандарт» либо «Хоум-Кредит». Проценты по займам в означенных структурах заметно ниже, чем переплата за пользование средствами большинстве других учреждений, при этом клиенту совершенно необязательно подтверждать свои доходы или предоставлять залог. Если речь идет о не очень крупной сумме для удовлетворения бытовых проблем, то можно использовать и кредитную карту. Их выдача, как правило, проходит с меньшими требованиями к клиенту. И хотя насчитываемые по ним проценты относительно высокие, но при правильно использовании льготного периода, при небольших сроках (до 40 дней) они даже выгодней. Крайним вариантом является обращение в микрофинансовые организации. Требования к заемщикам у подобных компаний практически отсутствуют, то есть они могут закрыть глаза даже на не самую лучшую кредитную историю. Однако переплаты по ссуде могут быть просто невероятными и в десятки раз превышать процентные ставки по потребительским ссудам в больших банках. Срок кредитования также вряд ли будет слишком долгим. Иногда, особенно если требуется небольшая сумма, лучше все же воспользоваться кредиткой, тем более что некоторые банки, например, «Тинькофф», предлагают их на очень выгодных для клиентов условиях. Нередко банки и сами готовы предложить клиенту оформить новый заем, если по предыдущему кредиту никаких проблем не было, и клиент добросовестно и в срок вносит все ежемесячные платежи. Ведь финансовым учреждениям выгодны добропорядочные клиенты. В этом случае заемщик может рассчитывать на льготные условия и не такие большие переплаты. Но размер ежемесячных доходов остается, пожалуй, самым важным критерием, а потому, если с финансовой нагрузкой клиенту не совладать, то учреждение вряд ли пойдет на уступки, ведь не в его интересах рисковать. Процент от ежемесячного дохода, который банки могут считать как максимально возможным для использования в качестве погашения ежемесячных платежей, отличается в различных учреждениях, но, тем не менее, в среднем он составляет около 60%. kredit-inf.ru Как узнать дадут ли кредит, если кредит уже есть?

Но таких – единицы, а подавляющее большинство наших соотечественников для этих целей вынуждено брать кредиты, иногда даже одновременно в нескольких банках. Если и вы столкнулись с дилеммой как взять кредит, если уже есть один – следующая полезная информация для вас. Почему банки говорят «нет»Как узнать, дадут ли кредит, если кредит уже есть? И стоит ли вообще тратить время на сбор документов и походы по финансовым учреждениям, если шансов на его получение практически нет? Вот, со слов кредитных консультантов нескольких крупных банков, основные причины отказов клиентам, желающим взять второй кредит:

Как увеличить свои шансы на получение второго кредита?

Для этого лишь необходимо ввести заявку «правильно», указав приемлемую для аналитиков банка информацию:

Обращаясь в финансовое учреждение за вторым кредитом, не забудьте погасить задолженность или ежемесячный платеж за текущий период по уже действующему. И смело отправляйтесь в ближайшее отделение банка за следующим «траншем» для воплощения в жизнь ваших планов. biznesluxe.ru Как получить кредит, уже имея кредит – рекомендации по получению второго кредитаНоя 14, 2014 00:31 Автор: Редактор Необходимость в новом займе при наличии одного действующего кредита может возникнуть по разным причинам. Один, купив холодильник в кредит, мечтает о новой стиральной машине. Второй, разбив купленную в кредит машину, хочет взять еще одну. У третьего в семье пополнение, и во взятой через ипотеку квартире все уже просто не помещаются – нужна другая. А кто-то берет новый кредит, чтобы перекрыть за его счет старый. Можно ли взять второй займ, если еще не расплатился за первый? И как это сделать? Рекомендации специалистов…

Получить второй займ реально, если:

Где можно взять 2-й займ?

Что еще нужно помнить:

Загрузка... Загрузка... Поделись с друзьями: crediti-bez-problem.ru Как получить кредит, если есть другие кредиты? С чего начать?Огромной популярностью в последнее время стал пользоваться вопрос о том, как получить кредит, если есть другие кредиты? Получить новый займ вполне реально и наличие непогашенных кредитов в других банках не является этому преградой. Во время оформления кредита огромную роль играет вид займа (потребительский, ипотечный или автомобильный).

Заемщик может без проблем получить кредит на покупку автомобиля, например, даже имея непогашенный займ, который он своевременно и без нарушений выплачивает. Даже наличие ипотечного кредита не может препятствовать получению новой ссуды. Но если заемщиком было допущено образование даже небольшой задолженности, то с новым кредитом могут возникнуть трудности. Однако это касается только целевого займа и автокредита, потребительский кредит банки выдают, если у клиента есть просроченные платежи. Как получить кредит, если есть другие кредитыЕсли вы желаете получить денежные средства для погашения старых задолженностей или для удовлетворения иной своей потребности, то никаких проблем с получением кредита у вас не возникнет. В банках есть множество кредитных программ и тех, которые направлены на рефинансирование. Непредвиденные жизненные ситуации, такие как, например: авария, внезапное заболевание или увольнение могут привести человека к неприятным финансовым затруднениям. Ему не остается ничего другого, как обратиться в банк за новой ссудой. Для получения денежных средств на погашение старого кредита клиент может обратиться в любое финансовое учреждение. Данная услуга предоставляется многими банками, но лучше всего обращаться в солидные организации. От вас в банке потребуется заполненная анкета, в которой обязательно нужно указать правдивую информацию обо всех имеющихся у вас кредитах. Для получения нового займа нужно предоставить в банк паспорт. Помимо него можно предоставить водительское удостоверение. Кроме всех вышеперечисленных документов от вас могут потребовать предоставление справки с места работы, подтверждающую ваш опыт, а также справку из нарко- и психодиспансера. Соискатели, не имеющие ценного имущества, обязательно должны указать в заявлении поручителей. Это необходимо для того, чтобы избавить банк от рисков, ведь в случае неуплаты займа вся ответственность и обязанность его выплаты будет возложена на них. Поступающие заявления банковские учреждения рассматривают индивидуально. Основные требования к заемщикамПолучить кредит с уже имеющимися займами может каждый, даже те соискатели, у которых плохая кредитная история, но условия в данном случае будут немного жестче. На последнем месте работы вы должны проработать как минимум три месяца, а ваш общий минимальный стаж – 1 год. Получить займ имеют право граждане, достигшие 21 летнего возраста, но не старше 65. Прописка. Получить кредит могут даже люди с временной пропиской, однако в этом случае срок займа не может превысить срок прописки. Наличие договоров с предыдущими банками. Самым распространенным способом получения нового кредита в последнее время стало оформление кредитной карты с льготным периодом. После ее оформления можно, не снимая наличные, тратить полученные средства, и главное при этом не забывать погашать задолженности. По истечении льготного периода вы имеете возможность оформить потребительский кредит, и тогда вместо одного кредитного продукта вы получаете два. В жизни мы сталкиваемся как с приятными событиями, так и не очень. Некоторые из них требуют значительных финансовых вложений, которых у многих никогда не было, и нет на данный момент. Поэтому люди и обращаются в банки за помощью. Даже при наличии непогашенного займа у вас есть возможность получить очередной кредит для своих потребностей. Наличие одного или нескольких кредитов не является причиной, по которой банк может вынести отрицательное решение по предоставлению займа.

Еще по теме:wrema.ru Как взять кредит, если уже есть кредиты? Сколько кредитов можно иметь?0Если ваше желание оформить еще один кредит или даже несколько (кроме уже имеющегося) – это не навязчивая мания, а вполне взвешенное решение, то можно пойти несколькими путями. Обратиться в тот же банк, где оформлен первый кредитПри безукоризненной кредитной истории и доходах, позволяющих оплачивать желаемые кредиты, скорее всего, банк пойдет вам навстречу. Более того, многие банки сами предлагают добропорядочным клиентам взять дополнительный заём или оформить кредитную карту. Разумеется, если вы являетесь злостным неплательщиком и уже успели испортить свою репутацию в данном банке, то на второй кредит даже не надейтесь. Обратиться в другой банкЕсли вы не являетесь обладателем хорошей кредитной истории, не всегда оплачиваете положенные суммы вовремя, можно попробовать обратиться в другой банк. Желательно какой-нибудь небольшой или недавно открывшийся. Такие финансовые организации весьма заинтересованы в притоке новых клиентов и частенько закрывают глаза на некоторые незначительные финансовые погрешности. Однако не стоит забывать, что банк всегда хочет свести все риски невыплат к минимуму, поэтому нет никаких гарантий, что даже в небольшом банке вас обязательно встретят с распростертыми объятиями. И постарайтесь в любом случае предоставлять банку правдивую информацию. Иначе рискуете пополнить свою кредитную историю еще несколькими неприятными моментами. Микрофинансовые организацииЕсли поход по банкам не дал положительных результатов, а деньги очень нужны, то остается обратиться во всевозможные кредитные союзы, кассы взаимопомощи и т.п. Для начала не мешает ознакомиться в Интернете с отзывами об этих организациях, действительно ли они выдают деньги и какая у них репутация среди заемщиков. При малейшем сомнении сразу отметайте подозрительные варианты. Подобные финансовые структуры не интересует ваша кредитная история и справка о доходах. Однако не стоит забывать, что за эту простоту оформления придется заплатить драконовскими процентами и сжатыми сроками возврата средств. Всегда берите на себя посильную ношу и не увлекайтесь погоней за количеством кредитов, иначе в один прекрасный день рискуете оказаться в долговой яме. Как взять кредит, если уже есть кредиты? 4.3 (86.03%) 63 голос(ов)credit101.ru

|

Что необходимо учитывать при получении более одного займа.

Что необходимо учитывать при получении более одного займа. «Жить на одну зарплату», позволяя себе при этом осуществлять крупные покупки, делать ремонты и оплачивать дорогое обучение детей, могут разве что сотрудники нефтяных компаний и владельцы собственного бизнеса.

«Жить на одну зарплату», позволяя себе при этом осуществлять крупные покупки, делать ремонты и оплачивать дорогое обучение детей, могут разве что сотрудники нефтяных компаний и владельцы собственного бизнеса.

Для начала вопрос самому себе – потяну ли я погашение сразу двух займов, например, в случае потери работы. Если ответ утвердительный – можно начинать поиски кредитора.

Для начала вопрос самому себе – потяну ли я погашение сразу двух займов, например, в случае потери работы. Если ответ утвердительный – можно начинать поиски кредитора. В том же банке. Правда, большую сумму не дадут, а учитываться будет и ваш доход, и все имеющиеся кредиты. И дадут только при условии, что обязательства свои вы выполняете своевременно. Как правило, смотрят и на сумму погашения займа: если кредит хотя бы наполовину погашен – шансы на 2-й займ возрастают.

В том же банке. Правда, большую сумму не дадут, а учитываться будет и ваш доход, и все имеющиеся кредиты. И дадут только при условии, что обязательства свои вы выполняете своевременно. Как правило, смотрят и на сумму погашения займа: если кредит хотя бы наполовину погашен – шансы на 2-й займ возрастают. Не стоит брать 2-й кредит для погашения 1-го. Это нецелесообразно – переплата будет больше, а шансы осилить платежи – ниже. Для таких целей существуют реструктуризация и рефинансирование – лучше воспользоваться таким способом.

Не стоит брать 2-й кредит для погашения 1-го. Это нецелесообразно – переплата будет больше, а шансы осилить платежи – ниже. Для таких целей существуют реструктуризация и рефинансирование – лучше воспользоваться таким способом.