|

|

|

|

|

|

|

|

|

|

Виды инвестиционных фондов в РФ. Инвестиционные фонды россииТипы инвестиционных фондов - Все про деньги и бизнес, кредиты и финансы, страхование и рынки, форекс и инвестированиеВ настоящее время существует огромное количество различных типов инвестиционных фондов, что дает каждому инвестору отличный выбор в плане подходящей ниши для осуществления инвестиционной деятельности. Любой тип инвестиционного фонда является чисто коммерческой организаций, которая создается для аккумулирования капитала всех инверторов в единый фонд с последующей целью извлечения предельной прибыли всеми участниками фонда.

Размеры дохода вкладчиков напрямую зависят от доли капиталовложений каждого отдельного инвестора. Причем получаемая прибыль от участия в инвестиционных фондах гораздо выше, чем в тех же банковских депозитных программах и иных аналогичных проектах. Таким образом, каждый потенциальный инвестор имеет возможность подобрать для своих инвестиций именно ту нишу, в которой вкладчик больше всего разбирается. Ну а чтобы лучше понять, куда лучше всего инвестировать капитал, нужно понять, какие именно типы инвестиционных фондов присутствуют на отечественном рынке. 1. Денежные инвестиционные фонды являются самыми популярными и наименее рискованными для инвестирования капитала. Они включают в себя как краткосрочные, так и долгосрочные долговые обязательства (например, казначейские или коммерческие векселя, депозитные сертификаты и так далее). И, хотя огромная прибыль в таких фондах не гарантируется, но риски в них всегда сведены к минимуму. 2. Индекс фонды, такой тип фондов формируются для определения рыночного состояния на основе фондового индекса. То есть, подобный тип фонда будто копирует прибыльность успешных рынков в индекс, который и является инвестиционным инструментом для вкладчиков. Такие типы фондов славятся очень низкими комиссионными и наряду с этим достаточно высокой прибыльностью. 3. Также существуют облигационные фонды, которым присуща достаточно высокая доходность и повышенные риски для инвесторов. Капитал вкладывается в многочисленные высокодоходные облигации различных рентабельных компаний. Однако тут прибыль зависит от процентных ставок, в случае понижения которых стоимость облигаций, равно как и фонда, может начать сильно снижаться. 4. Главной задачей сбалансированных инвестиционных фондов является обеспечение для всех инверторов баланса между стабильной доходностью и безопасностью инвестиций. В подобном типе фондов принято инвестировать общий капитал участников в различные типы ценных бумаг и прочих акций с заранее фиксированным доходом. 5. Не менее популярными являются инвестиционные фонды ценных бумаг – акций рентабельных предприятий и компаний. Это, пожалуй, один из самых популярных типов фондов среди значительной части современных инвесторов. Как правило, ожидаемая доходность поступает не сразу, а в течение определенного промежутка времени, то есть, в долгосрочной перспективе. Однако и фонды акций бывают разные по типу инвестирования, в зависимости от прибыльности и получения ожидаемого дохода. 6. Более рискованными и максимально доходными считаются международные и глобальные инвестиционные фонды. Главной задачей данного типа фондов является предельное получение прибыли от капиталовложений. Как правило, средства вкладчиков вкладываются только в зарубежные рынки. 7. Еще существуют специализированные инвестиционные фонды. В их число входят любые иные типы фондов, отличные от выше перечисленных (фонды недвижимости, фонды фьючерсов или опционов, венчурные фонды и так далее). Они, как правило, характеризуются высокими рисками и высокой прибыльностью. Открытые инвестиционные фонды России отличаются особо высокой ликвидностью, причем управляющие могут по собственной инициативе решать, в какой именно инструмент будет выгодней всего разместить капитал инвесторов – участников данного фонда. Наше отечественное законодательство предусматривает возможность существование двух основных типов инвестиционных фондов – акционерного фонда и ПИФа. Причем открытые фонды России существенно проигрывают закрытым типам и интервальным по популярности. Тем не менее инвесторы все – равно предпочитают вкладывать свои средства именно в открытые фонды России, поскольку в этом случае доля их капитала постоянно растет. Что касается отечественного рынка, то инвестиционные фонды открытого типа в России предполагают приобретение акций предприятия непосредственно у самих компаний, так как акции таких компаний не реализуются на самом фондом рынке. Как только вкладчики приобретают определенный пакет акций, данные предприятия начинают эмитировать новый поток акций. Главное ограничение, которое при этом действует, сбавление спроса инвесторов на выпускаемые ценные бумаги. Такая известность отечественных фондов открытого типа обусловлена средней и крайне стабильной доходностью активов и сравнительно низкими для инвесторов рисками. Далее: Онлайн данные с биржи – Доллар Евро Нефть Золото www.vsyoprodengi.ru Инвестиционные фонды России.В этом разделе представлены различные инвестиционные фонды — учреждения, которые объединяют сбережения частных (физических лиц) и юридических организаций для совместного инвестирования посредством покупки ценных бумаг. Таким образом, инвестфонды осуществляют коллективные инвестиции, в том числе портфельные, цель которых — получение прибыли. Инвестируют, в свою очередь, в разнообразные финансовые инструменты — облигации, money market funds, акции, депозиты и так далее.Прежде всего, услугами таких организаций пользуются частные инвесторы, что позволяет им минимизировать риски за счет приобретения ценных бумаг профессиональными участниками финансового рынка. Такая форма коллективной инвестдеятельности позволяет эффективно и централизованно управлять семейными, собственными или доверенными активами. Создают инвестфонд, предоставляя начальный капитал, а также вносят или выводят средства инвесторы, осуществляют инвестдеятельность профессиональные менеджеры, а контролируют ее — члены правления. При этом у каждого инвестфонда собственная стратегия, которую разрабатывают и согласовывают совместно с основателями. То же касается правил контроля и принятия решений. С точки зрения выпуска ценных бумаг, выхода или вступления участников и наличию/отсутствию возможности погашения паев инвестфонды делятся на: 1) Открытые инвестиционные фонды — предполагают выход лиц в любое или заранее установленное время, а также могут реализовывать дополнительную эмиссию акций по требованию инвесторов, желающих и готовых их приобрести. 2) Закрытые инвестиционные фонды — формируются как акционерные общества и выпускают определенное количество акций, цена которых зависит непосредственно от биржевого спроса. При этом риски ее снижения до номинала и ниже можно компенсировать большей прибылью. Зачастую в АИФ участвуют опытные профессионалы, способные вовремя и должным образом организовать работу, снизив до минимума возможные потери. Разновидностью первого типа является паевой инвестфонд (ПИФ), предметом деятельности которого служит доверительное управление имуществом организации. ПИФ формируется из денег пайщиков, каждому из которых принадлежит конкретное количество паев. Также бывает открытым и закрытым, а в зависимости от направленности инвестирования — ипотечным, индексным, хеджевым и т. д. Согласно организационно-правовой форме в качестве инвестфондов выступают партнерства, трасты, компании и другие. Следует отметить, что в России существует госфонд для софинансирования инвестпроектов. Все вышеуказанные виды коллективного инвестирования также перечислены в этом разделе, здесь же указаны страховые компании, НПФ, кредитные союзы и другие учреждения, которым присущи свои способы создания и осуществления этого вида деятельности. finparty.ru

ru.investing.com Виды инвестиционных фондов – большой выбор для разных возможностей

Главным стимулом развития любой экономики (даже самой примитивной) является постоянное расширение в пространстве и времени рынка продукции, накопление и увеличение богатства, стимулирование потребления и воспроизводства той материальной базы, которая собственно и является главной ее основой. В современном мире постиндустриальной экономики, основанной на информации, знаниях, нематериальных активах и стремительного расширения рынков услуг, основополагающим императивом или моделью развития бизнеса становится концентрация на вложении капитала в будущее, чем в утилитарное, повседневное потребление (здесь и сейчас). Этот императив (заложенный в послевоенные 50-е годы прошлого века) предопределил формы нового экономического поведения (как отдельных домохозяйств, так и целых стран), которые основаны на принципах увеличения капитальной стоимости во времени или инвестирования.Основной причиной появления такой формы инвестирования как создание специальных организаций — фондов, стало развитие (в первую очередь США и Европы) различных пенсионных программ, основная задача которых состояла в том, чтобы сохранить способность человека потреблять товары и услуги на привычном уровне до самой глубокой старости. Собственно этим и объясняется тот очевидный факт, что основными клиентами океанских круизов, дорогостоящих медицинских услуг, предметов роскоши и прочих сокровенных материальных благ являются именно представители старшего пенсионного поколения стран «золотого миллиарда». Таким образом, можно констатировать, что именно переориентация потребления с текущего на будущее (трансформация во времени) стала основой развития такого сектора мировой экономики как инвестирование, с помощью различных специализированных институтов — фондов. Содержание статьи Виды и классификация инвестиционных фондов в современной экономикеКак видно из сказанного выше, основной задачей организации, занимающейся инвестированием, является создание добавленной стоимости в будущих периодах. Во многом эта деятельность схожа с обычной коммерческой деятельностью, как, например, инвестирование компанией своих или привлеченных активов в развитие производства. Но в данном случае, инвестирование как таковое не является основным бизнесом производственной (или иной подобной) корпорации. Что же касается инвестирования как отдельного вида бизнеса, то основным видом деятельности инвестиционного фонда является осуществление вложений средств (как привлеченных, так и своих собственных) в различного рода активы (начиная от недвижимости и бриллиантов и заканчивая пакетами акций транснациональных компаний), которые за счет увеличения своей цены в будущем создают дополнительную маржинальную стоимость, или, проще говоря, прибыль. На текущий момент существует много различных подходов в определении инвестиционных фондов, их типологии и классификации. Наиболее разумным представляется их классифицировать по следующим параметрам и признакам:

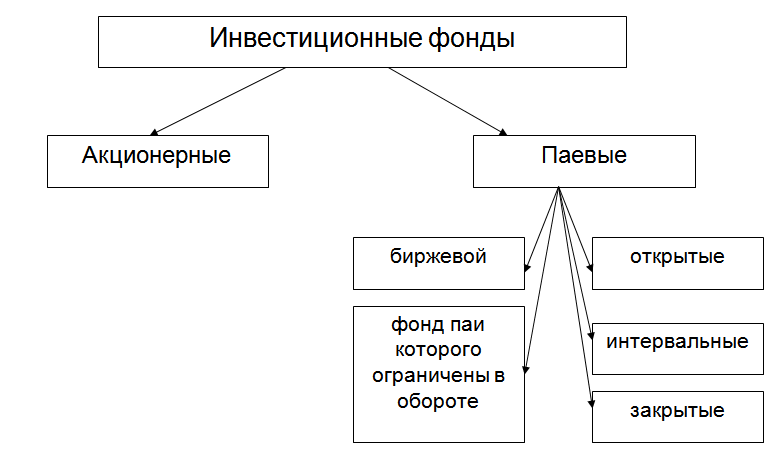

Приведенная выше классификация инвестиционных фондов является довольно укрупненной, и естественно, что при более детальном рассмотрении этого вопроса можно определить более 150 разновидностей инвестиционных фондов, не говоря уже об их комбинированном сочетании. Виды инвестиционных фондов в РФ и их перспективаПрименительно к России тема развития инвестиционного бизнеса может быть разделена на несколько этапов, начиная от первых ваучерных фондов и заканчивая современными формами коллективного инвестирования. На текущий момент основными типами инвестиционных фондов являются:

Наибольший интерес представляет, конечно же, сектор коммерческого инвестирования, который в России представлен следующими формами и типами фондов (см. рисунок)

Существующие типы ПИФ в России предполагают для инвестора три (основных) варианта вложения своих денег:

Что касается других видов инвестиционных фондов в России, то следует признать, что их развитие находится только на самом начальном этапе. Это обусловлено неустойчивостью экономической системы страны и повышенными рисками инвестирования. tv-bis.ru ифам.рф - Инвестиционные фондыКарта сайта

xn--80apn4a.xn--p1ai Паевые инвестиционные фонды в РоссииСУРГУТСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ  ЮРИДИЧЕСКИЙ ФАКУЛЬТЕТ КОНТРОЛЬНАЯ РАБОТА ПО ЭКОНОМИКЕ НА ТЕМУ: «ПАЕВЫЕ ИНВЕСТИЦИОННЫЕ ФОНДЫ В РОССИИ» Выполнил: студент II курса 452 группы Самохин Александр Сургут 2006 г. СОДЕРЖАНИЕ: 1. Введение............................................................................................... 3 2. История создания ПИФов в России................................................... 4 3. Понятие ПИФов, инвестиционного пая, доход пайщика………………4 4. Основные принципы организации ПИФов, их виды, субъекты участвующие в работе ПИФа....................................................................................... 6 5. Работа и контроль ПИФов……………………………………….……….9 6. Как выбрать ПИФ? Слабые стороны ПИФа…………………………….11 7. Заключение………………………………………………………………..13 8. Список литературы ……………………………………………….……....16 ВВЕДЕНИЕ Перспективы коллективного инвестирования зависят в целом от макроэкономической ситуации в стране. В то же время успех модернизации российской экономики во многом зависит от способности создать условия, когда миллиардные накопления граждан, в большинстве своем по-прежнему лежащие в "матрасах", с помощью финансовых посредников будут легко переходить из наличной формы сбережений в долгосрочные инвестиции. Стимулирующими факторами здесь являются повышение доверия населения и институциональных инвесторов, а также деятельность правительства в данном направлении. В настоящее время, крайне необходимо рассмотрение данной темы, её актуальность заключается в том, что в течение последних нескольких лет в России сложилась в целом благоприятная макроэкономическая ситуация для развития финансового рынка. Следовательно необходимо освещать данную тему в целях привлечения рядовых граждан к коллективным инвестициям, для развития экономики РФ и повышения жизненного уровня населения. 2. История создания ПИФов в России. Паевые инвестиционные фонды впервые появились на российском рынке в ноябре 1996 г. Первым документом, регулирующим деятельность ПИФов, стал указ Президента РФ № 765 от 26 июля 1995 г. «О дополнительных мерах по повышению эффективности инвестиционной политики Российской Федерации». Положения указа были развиты и детализированы постановлениями ФКЦБ России (их на сегодняшний день существует более 30). Кроме того, в 1998 г. вышел Указ Президента РФ (№ 193 от 23 февраля 1998 г.), регламентирующий деятельность инвестиционных фондов в России. Первая управляющая компания паевых инвестиционных фондов (ОАО «АВО-Капитал») получила лицензию Федеральной комиссии по рынку ценных бумаг России 17 апреля 1996 г. Первые фонды работали только с государственными ценными бумагами. Немного позднее появились фонды под управлением управляющих компаний «Кредит Свисс», «Тройка Диалог», «Монтес Аури», «ОФГ-Инвест», начавшие инвестировать средства пайщиков не только в государственные ценные бумаги, но и в акции российских приватизированных предприятий. 3. Понятие ПИФов, инвестиционных паев.  Паевые инвестиционные фонды (ПИФы) - это новая для россиян возможность вложения своих сбережений в целях их прироста, альтернативная привычным банковским вкладам и наличной валюте. Паевые инвестиционные фонды (ПИФы) - это новая для россиян возможность вложения своих сбережений в целях их прироста, альтернативная привычным банковским вкладам и наличной валюте. Сейчас ПИФы становятся все более и более популярными. Не только среди тех, кто давно следит за фондовым рынком и хорошо осведомлен о деятельности паевых фондов, но и среди быстро растущего числа частных инвесторов. Благодаря росту экономики постепенно развивается рынок ценных бумаг - все чаще в деловых СМИ появляется информация о росте рынка акций или стремительном развитии коллективных инвестиций (в том числе ПИФов). Много информации о паевых фондах появилось и благодаря проводимой пенсионной реформе - рекламе управляющих компаний в газетах, на радио, телевидении и даже в метро.  Что такое паевой инвестиционный фонд (ПИФ)? Что такое паевой инвестиционный фонд (ПИФ)? Паевой инвестиционный фонд (ПИФ) - это объединенные средства инвесторов, переданные в доверительное управление управляющей компании. Сам паевой инвестиционный фонд не является юридическим лицом - это так называемый "имущественный комплекс", а по сути, это инвестиционный портфель. Вкладывая денежные средства в паевой инвестиционный фонд, инвестор фактически заключает с управляющей компанией договор доверительного управления и становится владельцем инвестиционного пая (или паев), т.е. какой-то доли всего ПИФа. Таким образом, каждый владелец паев данного ПИФа находится в равных условиях с другими владельцами паев этого же ПИФа. Различие заключается лишь в количестве паев, т.е. в размере вложенной суммы. Управляющая компания продает паи управляемого ею фонда всем желающим – будущим пайщикам, она же обязана и выкупать их, когда пайщики того пожелают, правда здесь есть некоторые оговорки. Об этом мы скажем ниже. Управляющая компания вправе передать свои права и обязанности по управлению паевым фондом другой управляющей компании. (Передача паевых фондов от одной управляющей компании другой уже успешно осуществлялась в России на практике). Что такое инвестиционный пай? Инвестиционный пай является именной ценной бумагой. Пай удостоверяет право его владельца на долю имущества, составляющего паевой инвестиционный фонд. Инвестиционный пай не имеет номинальной стоимости, а количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом, что зависит от суммы, вложенной пайщиком в паевой фонд. Инвестиционный пай является бездокументарной ценной бумагой - учет прав на инвестиционные паи осуществляется на лицевых счетах в реестре владельцев инвестиционных паев. Владельцы инвестиционных паев несут риск убытков, связанных с изменением рыночной стоимости имущества, составляющего паевой инвестиционный фонд. Доход пайщика. Доход пайщика складывается из прироста стоимости его паев. Стоимость паев со временем может как увеличиваться, так и уменьшаться, поскольку изменяется рыночная стоимость ценных бумаг в составе имущества ПИФа. Именно поэтому, как отмечено выше, владельцы инвестиционных паев несут риск убытков, связанных с изменением стоимости паев. Доходность ПИФа не гарантируется ни государством, ни управляющей компанией. Управляющая компания также не вправе предоставлять какие-либо гарантии, обещания и предположения о будущей эффективности и доходности ее инвестиционной деятельности. Владельцам паев никакие доходы в виде процентов или дивидендов не начисляются и не выплачиваются. Пайщик получает доход только при обратной продаже своих паев управляющей компании (конечно, если стоимость паев выросла и покрыла все расходы пайщика). Расчетная стоимость пая открытого ПИФа определяется и публикуется управляющей компанией ежедневно. Расчетная стоимость пая интервального ПИФа определяется управляющей компанией ежемесячно. Стоимость пая определяется исходя из текущей стоимости чистых активов (СЧА) ПИФа путем деления СЧА на количество выданных паев. Стоимость чистых активов - это разница между активами и пассивами ПИФа. Активы ПИФа - это имущество (ценные бумаги, депозиты, денежные средства, дебиторская задолженность и пр.), а пассивы - кредиторская задолженность и резервы предстоящих расходов и платежей. Если рыночная стоимость ценных бумаг в составе активов ПИФа растет, то растет и стоимость пая, и наоборот, если рыночная стоимость ценных бумаг в составе активов ПИФа падает, то падает и стоимость пая. Стоимость чистых активов ПИФа изменяется и за счет покупки или продажи паев пайщиками, однако это не влияет на цену пая (так как изменяется количество паев фонда). 4. Основные принципы организации ПИФов, их виды, субъекты участвующие в работе ПИФа. Получив лицензию, управляющая компания должна заключить договоры со специализированным депозитарием, специализированным регистратором, аудитором, независимым оценщиком (только в случае интервального фонда), агентами по размещению и выкупу паев - все они будут обеспечивать деятельность нового паевого инвестиционного фонда. Управляющая компания должна зарегистрировать в ФКЦБ «Правила паевого инвестиционного фонда» и «Проспект эмиссии инвестиционных паев». После этого компания может приступить к размещению паев. Инвестиционный портфель паевого инвестиционного фонда формируется на основании «Положения о составе и структуре активов паевых инвестиционных фондов». Инвестирование средств пайщиков осуществляется в точном соответствии с инвестиционной декларацией, содержащейся в правилах и проспекте эмиссии фонда. Активы фондов могут составлять государственные и корпоративные ценные бумаги, ценные бумаги субъектов Российской Федерации и органов местного самоуправления, а также денежные средства на банковских счетах и во вкладах. Активы интервальных фондов могут быть инвестированы также и в недвижимость. Размещение и выкуп паев ПИФов управляющие компании осуществляют либо самостоятельно, либо посредством агентов паевых инвестиционных фондов. В настоящее время агентами паевых фондов являются ряд банков («Альфа-банк», «Банк Москвы» и др.), инвестиционные компании («Тройка-Самара», «Солид»), а также ОАО «Московский фондовый центр» и ЗАО «Первый Специализированный Депозитарий». На сегодня паевые фонды имеют агентскую сеть, охватывающую, помимо Москвы и Подмосковья, Санкт-Петербург, Ростов-на-Дону, Воронеж, Новосибирск, Самару, Екатеринбург. Большинство агентских пунктов по размещению и выкупу паев сосредоточено в г. Москве. За пределами Москвы работают агентские пункты фондов УК «Пионер Первый – КУИФ» - в городах Люберцы (Московская обл.), Воронеж, С.-Петербург, Ростов-на-Дону, Екатеринбург; фондов под управлением компании «Тройка Диалог» - в г. Самаре; фондов под управлением «Сибирской УК» - в г. Новосибирске. mirznanii.com кто дает деньги? Laravel 5Apple Computers, Microsoft, Intel - все эти могущественные компании были когда-то совсем небольшими фирмами. И все они выросли благодаря инвесторам, увидевшим в их бизнесе потенциал высокого роста и, следовательно, выгодного вложения капитала. Возможно ли такое в России« Что представляет собой сегодня отечественный рынок прямых инвестиций - "закрытый клуб" или финансовое сообщество, готовое предложить предпринимателям реальные инструменты по развитию их бизнеса» Главные игроки Истории фондов прямых инвестиций в России около десяти лет. Она началась в 1993 году, с появления частного фонда "Русские партнеры" и решения Европейского банка реконструкции и развития (ЕБРР) о создании в нашей стране 11 региональных венчурных фондов. Постепенно на российский рынок стали обращать внимание крупные западные фонды, а из его недр начали появляться и инвесторы отечественного образца. По оценкам Сергея Вахтерова, заместителя шеф-редактора журнала "Рынок ценных бумаг", сегодня в России насчитывается 50-70 фондов прямых инвестиций. Среди них доминируют крупные иностранные структуры, вкладывающие в российские компании суммы не меньше $7-10 млн. Российский растущий рынок привлекает их довольно высокой нормой прибыли. Так, в США финансовый инвестор, перепродавая свой пакет акций, увеличивает свои вложения в среднем на 15-25%. Те же, кто работает на российском рынке, ждут от инвестиционных проектов не менее 30-35% прибыли. Наиболее успешными по числу удачных сделок и размеру прибыли можно назвать фонды Baring Vostok Capital Partners, AIG-Brunswick Millennium fund, Инвестиционный фонд "США - Россия" (управляющая компания - Delta Capital Managment). Также стоит отметить и работу фондов, управляемых компаниями Russia Partners Management LLC и Sputnik Technology Ventures, которые начали в первой половине 90-х и чьи средства на данный момент уже полностью проинвестированы. Большинство российских компаний, в которые влили капитал эти фонды, у всех на слуху. В списке вложений AIG-Brunswick Millennium fund - "Вымпелком", IBS, ЦУМ, "Северо-Западный Телеком". Фонды, находящиеся под управлением Baring Vostok, осуществили инвестиции в компании Story First (телеканал "СТС"), сеть ресторанов "Росинтер", корпорацию "Слад&Ко". Фонд "США - Россия" вложил средства в 41 компанию, в числе которых DeltaBank, DeltaCredit банк, DeltaLeasing, проданная в ноябре Baring Vostok, сеть супермаркетов SPAR, компания Saint Springs (минерализованная вода "Святой источник"), проданная не так давно корпорации Nestle, Ломоносовский фарфоровый завод. [ наверх ] Чем больше - тем лучше Что касается небольших инвестиционных сделок, то они, как правило, крупным иностранным фондам неинтересны. И это вполне закономерно. Иван Родионов, управляющий директор московского представительства фонда AIG-Brunswick, так объясняет ситуацию: Нас интересуют зрелые с точки зрения корпоративного менеджмента предприятия. А главным критерием зрелости являются величина оборота и доход. Если идет речь о производственной компании, то мы готовы работать с теми, чей годовой оборот достиг $10-20 млн. Для торговых фирм эти цифры будут в пять-шесть раз больше. Предприятия с таким оборотом - это уже не "группа товарищей", а вполне зрелая корпоративная структура. Чем короче история компании, тем ниже вероятность, что вложения будут успешными, - говорит инвестиционный менеджер фонда Baring Vostok Михаил Ломтадзе. Другая причина, по которой крупным зарубежным фондам невыгодно работать с небольшими инвестициями, это высокие затраты на организацию каждой сделки. Взять, к примеру, юристов или аудиторов, чьи гонорары могут составить десятки тысяч долларов. Для инвестора важно, чтобы эта часть работы была сделана идеально. В противном случае фонд может понести убытки. Скажем, если на заре своей юности компания была неправильно зарегистрирована. Есть и другая причина, по которой крупные западные фонды не работают с небольшими компаниями. Так, управляющая компания Baring Vostok поднимала три фонда, каждый из которых в силу успеха увеличивался в размерах. Капитал первого составлял $160 млн., второго - $205 млн., третьего - $250 млн. С ростом фонда у руководства компании было два варианта действий: или расширять круг проектов, или увеличивать объем каждой инвестиции, сохраняя привычное количество сделок. В итоге решили пойти по второму пути, чтобы не наращивать штат сотрудников. И если первый фонд вкладывал примерно по $5 млн. в компанию, то фонд, который работает в настоящее время, берется только за проекты, начинающиеся с $20 млн. Стоит отметить, что тенденция укрупнения характерна не только для Baring Vostok, но и для других крупных иностранных фондов. Хотя, с другой стороны, преимущества есть и у небольших фондов: они значительно быстрее принимают решения, а значит, могут работать более эффективно. Директор Российского технологического фонда Алексей Власов считает, что работу с небольшими проектами затрудняют туманные перспективы выхода из инвестиционной сделки. Ведь главная цель финансового инвестора - увеличение стоимости своей доли в проинвестированной компании и продажа ее стратегическому инвестору. Крупные финансово-промышленные группы и промышленные компании, чаще всего выступающие сегодня в роли "стратегов", мало интересуют сделки менее $10-15 млн., - утверждает Алексей Власов. Размер имеет значение, - говорит Иван Родионов. - Для мелких и средних компаний выход из инвестиций в течение 3-4 лет через публичное предложение акций (IPO) или продажу стратегическому инвестору существенно труднее, чем для крупных. [ наверх ] Миллион к миллиону Часто инвеcтиционный процесс, в результате которого компании получают от крупных зарубежных фондов десятки миллионов долларов, дробится на несколько этапов. В результате первоначальные инвестиции в компанию подчас не превышают $0,5-1 млн. Но в любом случае такой проект должен иметь высокий потенциал роста. Вкладывая капитал по частям, мы минимализируем свои риски, - рассказывает Патриция Клоэрти, один из самых авторитетных частных инвесторов США, президент фонда "США - Россия". - Мы можем начать с $1 млн. и довести размер инвестиций до $200 млн. Я всегда придерживалась такой тактики. Например, в семидесятых годах я вложила $1 млн. в только стартовавшую тогда компанию Apple Technologies. Когда стало очевидно, что бизнес пошел, моя компания на протяжении нескольких лет вливала в него еще по $2 млн., что позволило Apple вырасти во всемирно известную корпорацию. Подобным образом фонд "США - Россия" сегодня работает с одной российской компанией, занимающейся спутниковым телевидением. Он начал работу с ней с вложения нескольких миллионов долларов, а сейчас объем сделанных им инвестиций дошел до сотни. Есть такой пример и в практике Baring Vostok, чьи первоначальные инвестиции в компанию Burren Energy, занимающуюся разработкой нефтяных месторождений в среднеазиатских странах, в 1994 году составили $0,5 млн. Инвесторы почувствовали, что у этого проекта большое будущее, и чутье их не обмануло. В последующие годы в Burren Energy был сделан еще ряд вложений. В результате она стала международной компанией с головным офисом в Лондоне, получила выгодный подряд в Африке и разместила свои акции на английской фондовой бирже. В 2003 году средний годовой оборот Burren Energy составил $76 млн. Так что определенный шанс заинтересовать крупный фонд остается и у компаний с небольшим оборотом. Главное - предложить многообещающий проект. Но стоит учесть: не все крупные фонды считают рациональным для себя долгосрочные проекты. Например, AIG-Brunswick не ведет проект больше 3-4 лет, так как при большем сроке доходность инвестиций существенно падает. Отраслевая "дискриминация" Если еще недавно большинство иностранных инвесторов предпочитали всем другим рынкам рынок сырьевой, то сегодня фокус их интересов сместился. Сейчас инвестиционные фонды, работающие в России, все больше интересует рынок товаров, адресованных среднему классу. - Сейчас ситуация совсем не та, что была десять лет назад, - считает Патриция Клоэрти. - Тогда большинство заявок на инвестиции, которые поступали к нам, были от сырьевых, бывших оборонных и космических предприятий России. За последние несколько лет созрело поколение молодых русских предпринимателей, которые стараются строить свои компании в соответствии с западными стандартами. Они и привлекают инвестиции в потребительские отрасли. Так, в нашем портфеле почти все сделки именно такие. Подобную тенденцию отмечает и Иван Родионов. Он особо подчеркивает преимущество потребительского рынка по сравнению с рынком b2b (business to business) - услуг и товаров для бизнеса. В настоящее время наиболее надежно инвестировать в те отрасли, где конечным потребителем становится частное лицо. Частному клиенту каждый день нужно есть, пить, ему хочется развлекаться, покупать красивые вещи. Эти желания куда более постоянны, чем потребности клиента корпоративного. По мнению Ивана Родионова, очень привлекательны для инвестора сегодня отрасли, связанные с брэндингом и рекламой. Здесь у России очень высокий потенциал. Реклама в прессе и на телевидении все еще стоит в несколько раз дешевле, чем на Западе, а в головах людей до сих пор много места для информации о новых торговых марках, за которые они готовы платить деньги. Для меня лично эти области гораздо более привлекательны, чем тяжелая промышленность, где Россия не представляет понастоящему большого интереса. Разговоры о том, что производственные проекты можно проинвестировать и продать с большой выгодой "стратегу" из-за низкой стоимости рабочей силы, не выдерживают критики. Производительность труда российского рабочего в четыре раза ниже, чем западного. И в связи с этим у инвестора могут возникнуть серьезные проблемы. Некоторые отрасли неинтересны инвесторам из-за трудностей с выходом из проекта после окончания инвестиционного периода. Например, к ним относятся строительные компании. Традиционно непривлекательны и бизнесы, связанные с эксплуатацией недвижимости, - кинотеатры, цирки, аквапарки, ритейл, логистика. Такие виды предприятий очень сложны для инвестора, потому что сочетают в себе два вида бизнеса, - говорит Иван Родионов. - Один из них связан с эксплуатацией недвижимости. Он недоходный (около 15% годовых), но при этом совершенно безрисковый. А другой - например, закупка и прокат фильмов для кинотеатров - наоборот, предполагает высокий риск и доходность под 50%. Объединенные друг с другом, они не устраивают инвестора, поскольку невысокая суммарная доходность не соответствует повышенным рискам. [ наверх ] Альтернатива гигантам Есть ли на рынке прямых инвестиций альтернатива крупным зарубежным фондам" Практика показывает, что да. Такими партнерами могут стать начинающие инвестиционные фонды, специализирующиеся на определенных отраслевых направлениях. Среди них можно отметить Intel Capital Fund, который появился в России с января 2003 года. Капитал, находящийся в его распоряжении, на 100% принадлежит компании Intel, предпочитающей, что неудивительно, инвестировать средства исключительно в информационные технологии. По словам Мари Трекслер, генерального директора центрально- и западноевропейского отделения Intel Capital, нижняя черта интересов этого фонда обозначена цифрой $500 тыс. Оптимальным вложением Intel Capital считает инвестирование суммы в пределах $2-3 млн. Свою первую и пока единственную сделку в России фонд совершил в мае 2003 года, проинвестировав на $10 млн. совместно с Международной финансовой корпорацией российскую компанию ru-Net Holdings, владеющую интернет-проектами yandex.ru и ozon.ru. Другой частный иностранный фонд, работающий с относительно небольшими компаниями, - шведский Mint Capital. Он специализируется на компаниях из так называемого сектора ТМТ (телекоммуникации, информационные технологии и СМИ). В отличие от Intel Capital, в распоряжении которого находятся исключительно средства корпорации Intel, шведы привлекли в свой фонд средства нескольких крупных компаний: Boeing, Oriflame, одного зарубежного банка и нескольких частных инвесторов. Фонд провел в России уже шесть инвестиционных сделок. Однако работу зарубежных фондов с небольшими компаниями пока можно назвать исключением из правил. Тем более что все вложения были сделаны за последние два года, еще ни одна из проинвестированных компаний не продана "стратегу", и оценивать успешность этих сделок пока рано. [ наверх ] Венчурные инвестиции Отдельную группу инвесторов представляют венчурные фонды. Классический вариант такой деятельности - вложения в инновационные технологии. Но в России нередко венчурным финансированием называют вложения в любые отраслевые проекты с высокой степенью риска и потенциальной доходности. Венчурный инвестор финансирует компанию, как правило, на ранней стадии развития. Она может не иметь за плечами больших успехов, но должна владеть новой технологией, позволяющей вывести на рынок новую продукцию, на которой есть шанс заработать сверхприбыль. Как правило, отдача, которую венчурный инвестор ждет от проекта, начинается от 60%. Однако при этом венчурное инвестирование очень привлекательно для малого бизнеса. Инвесторы, вкладывающие деньги в технологичные компании, готовы работать с меньшими суммами. Их инвестиции начинаются с нескольких сотен тысяч долларов. Оплотом мирового венчурного бизнеса считается Силиконовая долина в США. Но подобраться к ее капиталу у российских компаний пока не получается. Большинство американских инвесторов, как выразился Александр Каширин, генеральный директор российской компании "Академ-Партнер", предпочитают вкладывать деньги в компании, находящиеся не дальше тридцати минут езды на машине от офиса. Такой бизнес для них и надежнее, и понятнее. Поэтому пионерами в этой области становятся немногочисленные российские венчурные фонды, которые используют деньги как отечественных инвесторов, так и инвесторов зарубежных. Однако проекты, проинвестированные ими, можно пересчитать по пальцам. Один из первых венчурных фондов, появившихся в нашей стране, - Российский технологический фонд, штаб-квартира которого находится в Санкт-Петербурге. Его учредители - британская компания Limited, финская SITRA и ряд частных инвесторов. Фонд позиционирует себя как источник финансирования для малых предприятий и готов инвестировать в них от $200 тыс. до $600 тыс. Консорциум "Альфа-групп" в мае 2003 года заявил о создании фонда "Русские технологии". Размер его капитала составляет $20 млн., которые он планирует перераспределить между десятью-пятнадцатью компаниями, занимающимися нанотехнологиями, биотехнологиями и материаловедением. Вслед за ним был создан Фонд новой экономики (NEF), основным инвестором которого стала группа "Интеррос". Он также планирует вкладывать свои средства ($100 млн.) в высокотехнологичные компании. В ближайшие два года открытие новых инвестиционных фондов планирует инициировать Российская ассоциация венчурного инвестирования (РАВИ). Осенью этого года она провела конкурс на право создания венчурных региональных и отраслевых фондов с участием средств Всероссийского инвестиционного фонда (ВИФ), в распоряжении которого находятся средства федерального бюджета. Три года назад венчурное направление было открыто московской финансово-инвестиционной компанией "Лидинг". За это время она проинвестировала около $1 млн. в пять проектов. В первый из них, связанный с производством бытовых моющих средств, было вложено $400 тыс. Другие инвестиции "Лидинга" также связаны с инновационными технологиями. В процессе формирования сейчас находится российский венчурный фонд "Инновация", управляющей компанией которого станет "Академ-Партнер". Его руководитель Александр Каширин около года работает над тем, чтобы "поднять деньги" фонда, создать пул инвесторов из зарубежных стран и различных регионов России. Сложности, с которыми он столкнулся, хорошо объясняют причины, по которым отечественное венчурное инвестирование находится далеко позади западного. С одной стороны, мы прекрасно видим, что у венчурного финансирования в России огромное будущее, - рассказывает Александр Каширин. - Именно компании, построенные на интеллекте, представляют наибольший интерес для инвесторов. Поэтому многие удивляются, что западные инвесторы не спешат с нами сотрудничать. А ведь на самом деле России просто нечего будет предложить крупному венчурному фонду, если он решит с ней работать. В России пока очень мало инновационных компаний, отвечающих требованиям классического венчурного капитала. [ наверх ] Знания - деньги Что же не нравится инвесторам в большинстве проектов, которые предлагают им российские предприниматели" Главная проблема состоит в том, что компании, предлагающие свои проекты, делают упор на описание достоинств своих изобретений. А венчурные капиталисты в первую очередь оценивают не научную дерзость ноу-хау, а их рыночные перспективы и уровень менеджмента, который требуется, чтобы запустить в производство новинку. Инвесторы финансируют не изобретателей, а команду, в которой должны быть и ученые, и сильные менеджеры, прекрасно ориентирующие на рынке и знающие, как предложить ему свой товар. Только сочетание этих факторов дает реальный шанс эффективно использовать деньги, вложенные в проект. Другая проблема связана с регистрацией прав на интеллектуальную собственность. До сих пор в России нет механизма, позволяющего без риска использовать в частном предпринимательстве бизнес-технологии, созданные при участии государства. К тому же российские патенты защищают изобретения только на территории нашей страны, а получение патентов за рубежом требует больших финансовых и временных затрат. Именно эти проблемы не позволяют работать с российскими инновационными технологиями, например, фонду "США - Россия". Американские инвесторы, чей капитал мы привлекаем в свой фонд, требуют, чтобы получатели инвестиций отвечали четким критериям, - рассказывает Каширин. - Наложив их на российскую действительность, мы поняли, что им соответствуют немногие. А единичные проекты инвесторов не интересуют. Специфика инвестирования в инновационные технологии состоит в том, что из тысячи проектов, которые рассматривает фонд, отбирается не более десяти. А в конечном счете, лишь два-три приносят реальную прибыль, которая покрывает все расходы фонда по работе с неуспешными проектами. Пока мы можем обеспечить инвесторам поток предложений. Кстати, те же проблемы и у крупных инвестиционных фондов, работающих с традиционными видами бизнеса. Мы не можем пожаловаться на отсутствие интереса со стороны предпринимателей. Но большинство из тех, кто обращается в фонд, совершенно не в состоянии объяснить нам, каким образом может принести фонду прибыль, - говорит Иван Родионов. - Мы работаем с крупным бизнесом, но даже у таких предприятий стратегическое управление пока очень слабое. Руководителей любого из них можно поставить в тупик, попросив написать стратегию развития своего предприятия на пять-десять лет вперед. К счастью, инвестиционное сообщество уже осознало эту проблему, и чем дальше, тем больше внимания уделяет просвещению и обучению потенциальных партнеров. Так, фонд "США - Россия", управляемый компанией Delta Capital, в 2002 году создал Центр предпринимательства "США - Россия", организующий семинары и конференции для предпринимателей. Инвестиционная компания "Лидинг" с нуля инкубирует проекты, помогает предпринимателям создать нужную, понятную структуру их бизнеса. А РАВИ сейчас создает в Приволжском федеральном округе сеть коучинг-центров, в которых будут обучать потенциальных инвесторов и предпринимателей, желающих строить свой бизнес по всем законам. Большую образовательную работу ассоциация проводит на венчурных ярмарках, которые проходят в России ежегодно. На последней ярмарке, состоявшейся в октябре в Перми, было представлено 54 проекта. Но не стоит питать иллюзий: стремительного роста рынка прямых инвестиций в ближайшее время в России не будет. Современные схемы у нас не работают, - заявил на недавней венчурной ярмарке в Перми, генеральный директор фонда "Русские технологии" Михаил Гамзин. - Выход один - создавать маленькие фонды и инкубировать проекты. То есть делать венчурный бизнес в России так, как на Западе он делался 30 лет назад, когда этот рынок только зарождался. [ наверх ] ИНВЕСТИЦИОННЫЕ ФОНДЫ, АКТИВНО РАБОТАЮЩИЕ В РОССИИ

* В таблицу включены фонды, которые в данный момент рассматривают заявки от компаний на получение инвестиций. [ наверх ] iteam.ru

|