|

|

|

|

|

|

|

|

|

|

Краткая история Биткоин-Блокчейн для чайников. Сказка для взрослых. История блокчейнаКраткая история Биткоин-Блокчейн для чайников. Сказка для взрослыхПривет Хабр, сегодня воскресенье, а значит можно нам немного расслабиться, и почитать мой первый пост, мою сказку для взрослых о том как появилась система биткоин, можно сказать почти от очевидца. Тем более, что меня очень часто спрашивают почему же мне не нравится биткоин и я не хочу участвовать в общем ванильном пиар-марафоне блокчейна. И так. Был такой шутливый клевый парень, звали его Стив. Стив придумал клевый компьютер – красивый и беленький. По своей сути он ничем не отличался от компьютера другого клевого парня по имени Билл, но был красивый и беленький. Как и многих других хороших людей, весьма быстро Стива выпилили из собственной компании и отправили в забвение делать мультики. Делал себе мультики Стив делал, и тут ему пришло в голову, что весьма скоро компьютеры превратятся в мобильники-дебильники и станут они называться смартфонами. Взял Стив пару единиц денежного измерения в миллиардах, пришел к четырем богатырям контента Соне, Универсалу и Эми и Варнеру, и сказал «Дяди – возьмите мои несчастные деньги и дайте мне все права на музыку да фильмы, на весь мир конечно.». Раздались грустные голоса – а как же монополия, на что Стив весьма веско заметил «Где несколько единиц, а где монополия, братьи мои? Во-первых, мои телефончики будут белые и очень-очень красивые, а соответственно безгрешные. Во-вторых, несколько единиц!!» Сказано – сделано. Как говорится так и вышло. И появился некий онлайн магазин музыки и фильмов, который совершенно внезапно работал лишь с беленькими и очень-очень красивыми телефонами, и внезапно только у этого магазина и оказались права на контент на весь мир. Нет, понятно, дабы публика не возопила, каким-то прямо скажем почти калекам тоже доставались права, но несколько урезанные, например, на диски группы Ласковый Май для распространения исключительно в Мозамбике беременным мужчинам старше 60ти. На весь этот ад, смотрел дядя Билл и громко ругаясь, тихонько трогался умом. Тогда дядя Билл собрал друзей, в первую очередь пару викингов с какой то Финляндии, которые толи телефоны делали, толи шины для машин, еще и назвав и то и другое сдуру одинаково, чем окончательно всех запутали, и дядя Билл сурово постановил, что нет на свете хуже человека, чем копираст. Тут же возникли какие-то Партии Пиратов, глобальные движения и помутнения и прочие завихрения суть которых сводилась к одному – копирасты есть зло, а музыка и фильмы достояние народа. В интернете сразу появилось видимо-невидимо злых магазинов пиратской музыки. Дядя Стив сходил к четырем богатырям контента и спросил «Дяди, а зачем же я ять носил сюда эти грязные-грязные деньги?» Четыре богатыря, пришли в телеком компании и их печальнейшим друзьям в серых костюмах и спросили – «Дяденьки а вы не в курсе, зачем дядя Стив нам носил эти грязные-грязные деньги?» Телеком компании сходили да унесли серверы отчаянных интернет магазинов музыки. Но те парни были быстрые и весьма быстренько, этак секунд за 15, сделали себе новые сервера, новые домены, и прокляли Роскомнадзор задолго до его появления. Ну понятно одного другого владельца серверов магазинов тут же заперли в разных тесных помещениях и слово-за слово, сообразили ребята эти себе торренты, дабы если уж прятать в тесных комнатах, то сразу и всех на планете, а не только владельцев серверов да магазинов. Один странный дядька по имени Ким по сему поводу вообще оказался где-то с бургером в компании кенгуру. Тогда дядя Стив сходил еще раз, и четыре богатыря пошли еще раз, но уже в VISA & Mastercard и спросили: «Скажите уважаемые, а зачем нам Стив носил эти грязные-грязные деньги?» VISA & Mastercard взяли да и вынесли каналы платежей всех эти глупых и порочных пиратских магазинов. Магазины обиделись «так мы не играем», закрылись и пропали. Ким рассказывает про встречи с кенгуру. Дяденька Стив на этой песенке вернулся обратно в свою уютную компанию с белыми компьютерами и как то неожиданно поднял каких-то 700 или 800 миллиардов, кто ж их считать будет, с которых весьма экономно купил себе еще несколько красивых и черных свитеров. А те ребята, кто остались без магазинов собрали накопленное, набили трубки и сигареты каким то ну очень странным табаком, крепко затянулись и подумали, “а что если не только файлы гонять по торрентам децентрализованно, а что если доллары гонять, прямо гонять децентрализовано, чуваки прямо вот доллар сделать торрентом? Вот и VISA/Mastercard ниче нам закрыть не сможет. Лафа.” Такие мысли часто приходят в голову, когда в трубке оказывается не табак. И придумали биткоин. Прямо как биттторент, но биткоин, а саму идею ожидаемо свалили на японцев, кто ж их леших в их иероглифах когда разберет, опять же красиво – во всех фильмах японцы самые умные. Сказано сделано. Осталось за малым. Надо бы придумать теперь, а зачем они все это придумали. 10 лет думали-думали, до сих пор думают. Вот и сказке конец, а кто слушал молодец. Все вышеописанное есть плод моего веселого воображения, к действительности отношения не имеет, все совпадения с Microsoft, Apple, iTunes, Nokia, PirateParty, Kim DotCom & Megaupload, Majors Big4 — Universal, SONY-BMG, EMI & Warner и конечно же Nokia — совершенно случайны, ну а в целом — это все, что вам надо знать о биткоин-блокчейн. P.S. Это мой первый пост на Хабре. Не судите строго, и помните — в каждой шутке есть доля шутки! habr.com возникновение и происхождение, эволюция от бартера до блокчейна Большой взрыв привёл к созданию Вселенной 13,7 млрд. лет назад, а жизнь на нашей планете появилась 3,8 млрд. лет назад. Примерно 1,9 млн. лет назад появились гоминиды, а 7000 лет назад были изобретены деньги. История денег: возникновение и происхождение, эволюция от бартера до блокчейнаНе у всех было всё. Что-то имелось в избытке, и люди всегда нуждались в чём-то другом, что имел другой человек. Таким образом, они начали обменивать свои излишние активы на то, что им нужно. Представьте себе, что у Вани были лишние яблоки, а у Маши — лишние апельсины: они могли просто обменяться фруктами друг с другом.

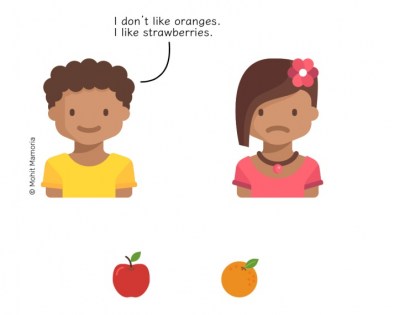

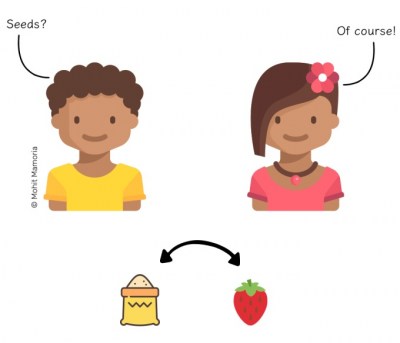

А что, если бы у Вани имелся избыток яблок, но он не захотел бы апельсинов от Маши, а захотел бы клубники?

Он должен найти кого-то, кто может дать клубники в обмен на апельсины. К счастью, Ваня находит своего друга Диму, который готов обменять клубнику на апельсины у Маши.

Тогда Маша принесёт Ване эту клубнику, и он даст ей несколько яблок.

Маши, Ваня и Дима счастливы.

Но что, если бы у Димы были избыточные бананы, но он тоже не захотел бы апельсинов от Маши? Это уже проблема. Самый умный из них начал бы задаваться вопросом: «Есть ли на свете то, чего захотели бы все?» Затем были товарные деньгиНа свете существовало несколько вещей, которые использовали почти все: это соль, семена, овцы и коровы. Они и стали выполнять роль товарных денег. Если бы у наших героев было что-то из этого, то они могли бы использовать его, чтобы получить то, что хотели.

Люди знали, что в любой момент времени на земле не было таких людей, кто отказался бы от предложения товарных денег. Это были активы, которые использовали все, поэтому они ценились. Система оказалась довольно простой. Однако товарные деньги не лишены некоторых недостатков. Переносить мешки с семенами в другой город было трудно. Кроме того, их хранение тоже было огромной проблемой. Если их хранить в течение длительного периода времени, то они погибнут. Самый умный из людей снова начал задаваться вопросом: «Есть ли то, что легче переносить и хранить, и чтобы оно было полезным?» Ответ — металлыМеталлы было легче переносить, делить и хранить, а также их было мало на земле, что придавало им ценность. Страны и королевства начали чеканить свои монеты разного веса, на которых была печать. Печать гарантировала вес и подлинность монеты. К этому времени люди уже не были в таких условиях, когда всё делалось для выживания. Стоимость каждой монеты определялась материалом, из которого она сделана. В зависимости от использованного металла и веса монеты определялась её ценность.

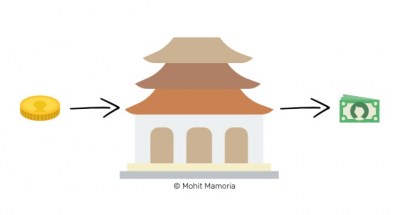

Монеты в основном делались из золота и серебра, которые трудно было добыть и которые не подвергались коррозии, что обеспечивало стабильный вес. Поскольку их было легко переносить, люди зашли ещё дальше, начав использовать их в виде ювелирных изделий, чтобы они всегда оставались в их распоряжении. При этом другие могли видеть, насколько они богаты. Но это вызвало ещё одну проблему: возможность кражи. На помощь пришли храмыСчиталось, что боги живут в храмах, и драгоценные металлы также нашли здесь свой дом. Люди начали хранить деньги в храмах, потому что никто не осмеливался украсть что-то у бога. Таким образом, считалось, что монеты находятся в безопасности. Как только люди помещали своё золото в храм, священник выдавал им бумажную квитанцию, в которой указывалось количество принесённого золота. Священник обещал, что не станет отрицать вклад монет и ценностей перед предъявителем квитанции.

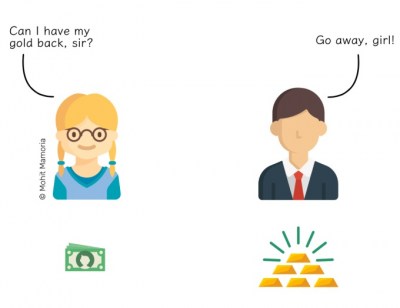

Так возникло банковское делоБумажные квитанции отражали ценность золота, которое было депонировано в храме, поэтому перенос бумажной квитанции означал перемещение самого золота. Таким образом в общество вошло представление о деньгах. Люди начали использовать векселя вместо золота, потому что они прямо относились к запасам золота и их легче было переносить и хранить. «Потребительское кредитование — продажа долгов семьям среднего класса — это золотое дно» (Элизабет Уоррен) Со временем правительства и банки заменили храмы. На протяжении XIX и XX веков почти все валюты основывались на обещании золота и серебра в обмен. Векселя имели свою ценность, поскольку они отражали наличие ограниченных ресурсов — драгоценных металлов, принадлежавших этим правительствам и банкам. Рост валютных курсовВ наши дни за валютами не стоит скудное количество драгоценного металла и ценность денег не зависит от стоимости золота. Она зависит от стабильности правительства, в юрисдикции которого выпущены и используются такие деньги. Теперь ценность деньгам придаётся репутацией правительства. На самом деле роль денег играют бумаги, за которые мы получаем товары и услуги. Но вы не получите золото, если пойдёте в банк и предъявите бумажную купюру (как квитанцию в средние века).

Поскольку центральные органы власти, такие как банки и правительства, всё время контролировали ценность бумаг, стараясь сделать их более эффективными, они сумели заменить эти ценные бумаги ценными цифрами, хранящимися на компьютере. Валюты становятся электроннымиВсё это может показаться смешным. Во-первых, банки заменили золото бумагами для предъявления, а во-вторых, они придали ценность этим бумагам, не подкрепив их реальным золотом. Тот же цикл повторился ещё раз, и банки заявили: Люди всё ещё могут украсть ваши бумажные деньги — они всё ещё в опасности. Почему бы вам не сдать бумажные деньги в банк, а взамен мы сделаем запись на нашем компьютере, который расскажет, сколько денег мы вам должны? Каждый раз, когда вы будете приходить в банк за бумажными деньгами, мы будем вам их возвращать. Людям такое предложение показалось разумным. За этими цифрами на компьютерах действительно стояли депонированные бумажные деньги. Банки делают новые деньги всякий раз, когда дают кредиты. Например, вы берёте кредит в размере $10 у банка. Банк не даст вам чужие $10. Вместо этого он просто зачислит на ваш счёт $10 в виде долговой расписки. Вы сможете потратить долговую расписку на $10 так же, как потратили бы фактические $10, создав замену денег. Это аналогично тому, что произошло тогда, когда люди заменили золото бумагами. Но если каждый из нас отправится в банк и одновременно потребует наличные со счетов, то наличных денег в банке перестанет хватать. Деньги, которые раньше зависели от стоимости редкого металла, теперь стали просто числом на чьём-то чужом компьютере. На заре XXI века самый умный из нас снова начал задаваться вопросом: «Если деньги являются всего лишь какими-то цифрами в компьютере, есть ли способ сопоставить их с дефицитными ресурсами? И нужно ли хранить их на компьютере централизованной власти?» Рассвет криптовалютМир теперь подключён к интернету — он у всех на кончиках пальцев. Компьютеры делают нас более эффективными в том, чем мы занимаемся. То, что раньше занимало дни, теперь занимает минуты. Неотъемлемой частью нашей жизни стала вычислительная мощность, ценность которой возрастает, как у золота для наших предков. И когда умные люди задали вопрос: «Сможем ли мы сделать валюту, подкрепленную вычислительной мощностью?», ответ был положительным, и это привело нас к криптовалютам и блокчейну. Так что же деньги?Люди торговали задолго до того, как появились деньги. Они обменивались с людьми, которым доверяли. Эти люди верили в такие же истории, что и мы: о богах, о мифологических существах и т.д. Деньги — это история, в которую верит каждый. Мы верим в это потому, что все остальные верят в это. История и вымысел придают деньгам ценность, и они становятся всё более абстрактными, поскольку сложность денежных технологий для нашего поколения резко поднялась. Являются ли криптовалюты денежным Граалем?На данный момент — да! Пока не появится что-то лучше. Криптовалюты децентрализованы, но это не значит, что каждому достанется равная доля. Это одно из заблуждений, которые часто приходится слышать. Вопрос: «Если криптовалюты децентрализованы, достанутся ли всем равные части?» Ответ: «Нет!» Если валюта будет процветать в долгосрочной перспективе, то она должна быть обеспечена ограниченным ресурсом. Недостаток не распределяется поровну на всех, иначе он не был бы недостатком. Таким образом, деньги по своей структуре и свойствам таковы, что в обществе должны быть и богатые, и бедные, чтобы была хоть какая-то ценность. Должны быть некоторые люди, у которых есть избыток, в то время как остальные должны стремиться к такому избытку. С появлением криптовалют власть может перейти из рук в руки, но это не изменит того, как функционирует общество в целом. Короли приходят и уходят, а деньги остаются навсегда. Хотите больше новостей? Facebook. Быстрее всех? Telegram и Twitter. Подписывайтесь! coinspot.io История блокчейна нашего колхозаУ нас, в Забайкалье, тоже по-своему. И служат дома, и сидят дома. Перевод — в армии служат рядом с домом, сроки наказания отбывают недалеко от дома. Воинских частей много и тюрем со времён каторги достаточно. Кстати, и отдыхают тоже дома. Лечебных мест для дикарей, санаториев и курортов, минеральных вод и грязей — тоже завались. Вот так и живём. И вспомнил я по этому случаю о блокчейне нашего колхоза. Вот дал название и задумался — правильно? На самом деле речь пойдёт о децентрализованной валюте образца 1960-х годов, чего и в мыслях ни у кого нет, а на самом дело было. Но ведь блокчейн тоже относится к системе децентрализации денежного эквивалента. Оставим название… Событие это отмечено даже в учебниках по экономике. В дебрях текста можно обнаружить слово «базаронка», а в самом тексте авторы удивляются товарно-денежным операциям, имевшим место на территории Ононского района Читинской области в 1960-е годы, когда в стране не хватало хлеба, и, по выражению народа по краям «была кукуруза, а в середине Никитино пузо». Видимо, народный герб, так сказать, символ жизни и состояния народа. Поясняю — пузо Никиты Сергеевича Хрущёва, реформы которого в сельском хозяйстве приводили к удручающим обстоятельствам, когда деревня буквально голодала. Ну не могли на Крайнем Севере выращивать кукурузу, а в средней полосе России ловить минтай… Но в колхозной столовой нашего села хлеб в те годы был бесплатным. Для всех. Заходи, садись, наливай чай, бери хлеб с подносов. Что же за система работала в колхозе, где жизнь была совершенно другой, чем в других местах? Системой был председатель правления колхоза «Гигант» Балдан Базарович Базарон. Как я понимаю сегодня, человеком он был чрезвычайно сметливым и мудрым, интеллигентным и целеустремлённым. Это не просто слова газет времён социалистического реализма, а подлинные качества Балдана Базаровича, благодаря которым в годы денежных реформ и всеобщего упадка сельского хозяйства наше село благоденствовало, а вместе с нами — и весь район. Балдан Базарович децентрализовал имевшийся на то время денежный эквивалент на некие талоны, которые в народе называли «базаронками». Отпечатаны они были в типографии районной газеты, где редактором работал Иван Иванович Бутин. Представьте читателей, которые каждый день читали в газете — редактор И. Бутин. Каких номиналов были талоны не помню, слишком мал был возрастом для таких пониманий, но помню, что «базаронками» можно было отовариться даже в магазинах райпо (районной потребительской кооперации). Колхоз наш при Балдан Базаровиче расцветал. Сегодня мне понятно, что коллективное хозяйство — это такое же акционерное общество, если убрать идеологическую составляющую, то получится идеальная структура не только для российского села, но и для всего мира. Хотя структура, с имевшейся н то время идеологией, была настолько сильной, что сломать её не могут до сих пор. Возможно, это был единственный в истории человечества пример, где людей сплачивали в коллективы, в которых воспитывали человека с рождения, поэтапно, до тех пор, пока он не приобретал культурные и нравственные качества, позволяющие ему быть полезным себе и обществу. Будущее человека было гарантировано. А сейчас? Вот уже много лет я вижу детей, которые нанимаются на работы, колют в деревнях дрова, убираются во дворах, разбирают крепкие здания колхозов на кирпичи с тем, чтобы продать их предпринимателям. Мне трудно смотреть на них, и тогда я вспоминаю себя и колхозную столовую, где был бесплатный хлеб. И Балдана Базаровича Базарона, который правильно понял суть коллективного хозяйства и претворял эту суть в жизнь. В начале 1980-х годов в редакции газеты города Нерчинска я повстречался с Иваном Бутиным. С тем самым И. Бутиным. Оказалось, что за печатание «базаронок» он получил 8 лет строгого режима в исправительно-трудовой колонии. Отбыв срок в Нерчинске (где же ещё!), он работал в редакции местной газеты. -Базарон был голова. Я к нему не имею никаких претензий. Правильный был человек, — сказал мне тогда при встрече Иван Иванович. Балдан Базарович за децентрализацию государственной валюты тоже был осужден, но условно. Высокое начальство его ценило и даже побаивалось. Позже я узнал, что никаких высших и наивысших образований у Балдана Базаровича не было. Помню его умные глаза и сверкающую лысину в президиумах собраний, на которые сгоняли нас, сельских ребятишек. И мне, третьекласснику 1965 года, мучительно хотелось выстрелить из резинки (рогатки на пальцах) жёванным клочком бумаги эту лысину и выяснить мучивший меня вопрос: отрикошетит ли пулька? Спасибо, Балдан Базарович, за бесплатный хлеб и децентрализацию. Источник: «Голос» Назад к спискуpartyadela.ru Что такое блокчейн: история, базовые терминыАвтор: Виктор Синицин 22.09.2017 02:02 Многие из технологий, которые мы считаем обыденными, были в свое время настоящей революцией. Если взять к примеру те же смартфоны, то можно заметить, как сильно они изменили нашу повседневную жизнь и работу. В этой статье автор, Винай Гупта, инвестор и специалист по разработке блокчейн-проектов, поведает нам о том, что такое блокчейн доступным языком и терминами и вкратце расскажет о его истории и становлении. Данная статья поможет лучше ориентироваться в пространстве интернет маркетинга и даст толчок к заработку денег во всемирной патуине. Раньше, когда люди были вне офиса или дома, то с ними невозможно было связаться, ведь телефоны были привязаны к определенному месту, а не человеку. Сейчас же есть путешественники, которые управляют своим бизнесом прямо с телефонов. И задумайтесь: смартфоны существуют всего лишь около десяти лет. Сейчас мы живём в разгар другой революции: блокчейн – это распределенная база данных, которая состоит из постоянно растущего списка упорядоченных записей, называемых «блоками». Взгляните, что произошло за последние 10 лет: Первым большим проектом, основанном на блокчейне, стал биткоин – эксперимент в сфере цифровой валюты. Сейчас рыночная капитализация биткоина составляет примерно $65 миллиардов долларов, а сама валюта используется миллионами людей по всему миру для совершения платежей, включая огромный и растущий рынок денежных переводов. Второй инновацией является сам блокчейн, что по сути стало осознанием того, что основная технология, на которой основан биткоин, может быть отделена от валюты и использоваться в любых сферах межорганизационных связей. Практически все крупные финансовые организации сейчас исследуют блокчейн, а к концу 2017 года ожидается использование этой технологии примерно в 15% всех банков. Третье нововведение было названо «умным контрактом» и было воплощено в блокчейн-системе второго поколения под названием Ethereum, которая позволяет создавать небольшие компьютерные алгоритмы прямо в блокчейне, что позволило таким финансовым инструментам как займы и ценные бумаги появиться в блокчейне. Рыночная капитализация Ethereum сейчас составляет примерно $27 миллиардов долларов, а на основе самой этой платформы запущены сотни проектов. Четвертым и активно надвигающимся нововведением можно назвать «доказательство доли владения» (Proof-of-stake или PoS). Текущее поколение блокчейн-систем защищено так называемым «доказательством выполнения работы» (Proof-of-work или PoW), в котором группа с наибольшей вычислительной мощностью принимает решения. Эти группы называются «майнерами» и управляют огромными центрами обработки данных, обеспечивая безопасность данных. Новые же системы (PoS) не подразумевают центров обработки данных, заменяя их сложными финансовыми инструментами с целью обеспечения похожего или более продвинутого уровня безопасности. Пятым элементом является будущая оптимизация блокчейна. Сейчас в любом блокчейне каждый компьютер в сети обрабатывает каждую транзакцию. Это очень медленно. Оптимизированный блокчейн ускорит эту процедуру без ущерба для безопасности, благодаря тому, что для выполнения каждой транзакции будет использоваться только нужное число компьютеров. Это позволит сетям работать более эффективно. Весь этот инновационный пейзаж является результатом десяти лет упорной работы лучших ученых, криптографов и математиков. Когда весь потенциал этой системы будет раскрыт, то многое из того, что сейчас трудно представить, станет реальностью. Беспилотные автомобили и дроны будут использовать блочейн для оплаты таких услуг как заправки или площадки для приземления. Международные денежные переводы будут занимать не дни, а часы или даже минуты. До конца 90-х годов было невозможно безопасно расплачиваться пластиковой картой в интернете, поэтому электронной коммерции тогда просто не существовало. Как быстро блокчейн привнесет в нашу жизнь глобальные изменения? Предсказать как далеко это зайдет довольно сложно. Кто-нибудь предвещал приход социальных сетей? Кто мог подумать, что просмотр фотографий друзей заменит нам посиделки перед телевизором? Те, кто предсказывают развитие событий, обычно переоценивают краткосрочные вещи и недооценивают долгосрочные. Но чувство того, что блокчейн окажет на мир такое же влияние, как оказало в свое время изобретение интернета, вполне реально. И именно то, как сильно блокчейн войдет в нашу жизнь за следующие десять лет, будет определять как скоро наступит будущее. Опубликовано в Интернет Добавить комментарийwww.vigivanie.com История Blockchain - mycrypter.comИ хотя понятие «блокчейн» появилось недавно, проблему интернет-безопасности пытались решить ещё 30 лет назад. Первые попытки были предприняты в 1981 году– четыре крупнейших банка в США предоставили клиентам возможность онлайн-банкинга. Однако минусы перевесили плюсы: пользователь вынужден сообщать о себе слишком много сведений. Плюс всегда была третья сторона. Второй шаг был предпринят спустя 10 лет. В 1993 году была создана eCash – первая платёжная система. Однако идея обогнала своё время – в то время онлайн-платежи не были популярны, поэтому eCash обанкротилась.

Но в 2008 году всё кардинально изменилось. Сатоши Накатомо, чья личность до сих пор неизвестна, выпустил статью «Биткоин: цифровая пиринговая наличность», в которой описал Bitcoin – «пиринговую версию электронных денег». Пиринговая (децентрализованная) сеть представляет собой объединение компьютеров, которое базируется исключительно на равноправии всех участников. Каждый узел (peer) выступает и в роли клиента, и сервера.

В 2009 биткоин был предложен с открытым исходным кодом сообществу разработчиков. Таким образом, мир впервые узнал и о Blockchain. Для новосозданного биткоина блокчейн был примерно тем же, что и «интернет для электронной почты» – такую удачную аналогию предложил Салли Дэвис, репортер FT Technology. Блокчейн представляет собой большую электронную систему, на основе которой вы можете создавать приложения. Криптовалюта – всего лишь одно из них. Разделение понятий «блокчейн» и «биткоин» произошло в 2014 – 2015 годах. Именно тогда инвесторы стали вкладывать и предлагать идеи развития Blockchain, как открытой децентрализованной бухгалтерской книги. После этого стали появляться десятками проекты на основе Blockchain, не связанные с криптовалютой: системы голосования, здравоохранения и другие. По состоянию на 2017 год, почти 15% финансовых учреждений используют технологию Blockchain. mycrypter.com #ПМЭФ18 #Blockchain #РАКИБ #ЦБРФ НОВЕЙШАЯ ИСТОРИЯ БЛОКЧЕЙНА. КАК МЕНЯЮТСЯ ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И БИЗНЕС#ПМЭФ18 #Blockchain #Universa #Deloitte #EthereumFoundation #РАКИБ#ЦБРФ НОВЕЙШАЯ ИСТОРИЯ БЛОКЧЕЙНА. КАК МЕНЯЮТСЯ ГОСУДАРСТВЕННОЕ УПРАВЛЕНИЕ И БИЗНЕС Прямая трансляция https://www.facebook.com/kolesnikov.andrey.3 (Через приложение ФБ) Модератор: Макс Хаузер, Партнер, управляющий директор, The Boston Consulting Group Выступающие: Александр Бородич, Основатель, Universa Blockchain Platform Сергей Жигарев, Председатель комитета Государственной Думы Федерального Собрания Российской Федерации по экономической политике, промышленности, инновационному развитию ипредпринимательству Деметриос Замбоглу, Директор по развитию бизнеса, Lykke Corp. Роберт Контри, Руководитель отраслевого направления глобальных финансовых институтов, Deloitte Global; член совета директоров, Deloitte US Владислав Мартынов, Член наблюдательного совета, Ethereum Foundation Шэннон Поулин, Вице-президент, директор по внедрению новых технологий на мировых рынках, Intel Corporation Ольга Скоробогатова, Первый заместитель председателя, Центральный банк Российской Федерации Борис Титов, Уполномоченный при Президенте Российской Федерации по защите прав предпринимателей Участники дискуссии Александр Поляков, Директор, Научно-исследовательский и проектный институт городского транспорта города Москвы (ГУП «МосгортрансНИИпроект») Юрий Припачкин, Президент, Российская ассоциация криптовалют и блокчейна (РАКИБ) ТЕЗИСЫ ПАНЕЛИ: Блокчейн в России и в мире – нашумевшая, но пока главным образом «пилотная» технология. Внедрение ее в бизнес-процессы и государственное управление потенциально может кардинально изменить их работу и повысить эффективность, но отсутствие сегодня наработанных практик и полного понимания, в каких сферах действительно есть необходимость в блокчейне, тормозит этот процесс. Как определить, где применение технологии блокчейн – дань моде, а где – жизненная необходимость? Какие меры может применять государство для упорядочивания использования технологии? Где и как реализованы успешные проекты в бизнесе и государственном управлении и как их можно масштабировать? P.S. t.me/SmartEventMos — деловые события Москвы. Канал goo.gl/WU2mpR что нам ждать от будущего! Будь в курсе — подпишись! smart-lab.ru Рубеж принятия блокчейна -Стартапы в области блокчейна разрабатывают замечательные технологии. Однако реальность такова, что они почти не будут применяться в первых приложениях, предназначенных для широких рынков. На самом деле, самые первые крупные сценарии применения, скорее всего, будут предоставлять те же возможности, которые в своё время предоставил Биткойн — первое приложение блокчейна. Компаниям не нужны сложные средства. Им нужны легкодоступные простые средства, предоставляемые за счет использования чрезвычайно сложных протоколов. Такова реальность, оказывающая сильное влияние на разработку распределенных платформ-реестров. Блокчейн развивается с захватывающей скоростью. Новаторская концепция безопасного однорангового реестра была впервые сформулирована в 2008 году, а в январе 2009 года она превратилась в реальность. В следующие восемь лет технология, которая лежит в основе Биткойна, развивалась с ускоряющимся темпом.

Это удивительно разноплановая и перспективная технология, но на начальном этапе она не найдет широкого применения. Реальность такова, что в ведущих компаниях, таких как органы регулирования, уровень развития технологий отстает на несколько лет. Кроме того, действительно серьёзные сценарии использования, где принятие блокчейна позволило бы без особых затруднений добиться по-настоящему невероятных результатов, на самом деле с технической точки зрения очень просты. Таким образом, после восьми лет развития блокчейна, самые ожидаемые прорывные приложения будут предлагать почти то же, что с самого начала предлагал Биткойн. История блокчейнаДавайте кратко рассмотрим историю и экосистему Биткойна. Технический документ был написан в 2008 году, а протокол запущен в начале 2009. В течение первых полутора лет своего существования Биткойн представлял собой примечательную технологию, вызывающую любопытство у компьютерных фанатов и либертарианцев. Первая биткойн-биржа MtGox (впоследствии, с треском развалившаяся), открытая в июле 2010 года, позволила спекулянтам получать прибыль. Первый случай использования Биткойна на практике был зафиксирован в феврале 2011 с появлением онлайн-рынка торговли наркотиками Silk Road, который с тех самых пор бросает тень на виртуальную валюту. Спрос в этом настоящем, хоть и незаконном сегменте экономики в сочетании со спекулятивными интересами создали для Биткойна первые настоящие проблемы. Но если вдуматься, то что кроме этого ещё нужно для повсеместного принятия блокчейна? Одноранговый токен (например, биткойн), средство взаимодействия с реальным миром (MtGox) и сценарий практического применения (Silk Road). За два года своего существования Биткойн проложил новый путь, на который только начали ступать обычные компании, ведущие законную деятельность. Прорывные приложения на базе блокчейнаРассмотрим, к примеру, денежные переводы. Из-за неэффективности и беззакония в индустрии денежных переводов, 600-миллиардный мировой рынок находится на грани распада. В странах с развивающейся экономикой, посреднические организации берут 10% от суммы, которую трудовые мигранты отправляют домой своим семьям, за саму возможность передачи. И это норма. Очень часто эта передача осуществляется через неофициальные и незащищенные сети. Причина заключается в том, что обычно банки не хотят возиться с этими людьми: они не переводят достаточно большие суммы денег и в любом случае возникнут проблемы с документами. Даже в более благополучных странах клиенты сталкиваются с длительными задержками и высокими расходами, а также с высокими процентными ставками при переводе денег за границу и конвертации валюты. Что нужно для решения этой проблемы, помимо того, что Биткойн уже делал в 2010 году? Достаточно просто иметь подходящий токен и шлюз между блокчейном и финансовым миром, по крайней мере в техническом плане. Запомните, что до тех пор, пока вы готовы следовать договоренности, токен в блокчейне может выполнять любые цели. Таким образом, компания может создать собственный токен на блокчейне и обеспечить его, скажем, долларом США, китайским юанем или любой другой мировой валютой. В мире со всё более четкими правилами контроля в отношении компаний, использующих блокчейн-технологию, где современные методы работы основываются не только на ошибках MtGox, но и на недостатках банковской системы, индустрия денежных переводов в идеале должна предоставлять систему со 100% резервированием средств. То есть каждый токен, выписанный на их блокчейне, должен быть подкреплён долларом или юанем на застрахованном проверенном счёте. Это позволит избежать частичного банковского резервирования, а также риска того, что токены нельзя будет обменять на эквивалент в иностранной валюте. Такие токены — blockchainUSD и blockchainCNY — будут беспрепятственно передаваться по миру с низкими операционными расходами и без задержек, а средства будут оставаться в блокчейне до тех пор, пока их не нужно будет снова перевести в традиционную банковскую систему. Рассмотрим ещё одну область применения технологии блокчейна — программы лояльности. Технически не сложно выпускать и передавать токены, используемые продавцами для любых целей, как им только захочется. В сфере программ лояльности, оцениваемой в $65 миллиардов, множество проблем. С точки зрения эффективности и результативности, блокчейн предлагает гораздо больше возможностей, делая существующие программы лояльности лучше и создавая новые, более привлекательные парадигмы для стимуляции привлечения клиентов. То же самое касается и других будущих примеров использования, в частности сферы набора персонала и игровой индустрии. Технически, Биткойн может делать всё то же самое. Например, создавать токены и организовывать шлюзы. Вот и все. Токены пользовательских приложенийНа языке мира криптовалют, это монеты приложений (appcoins) или (всё чаще) токены пользовательских приложений. Токены пользовательских приложений — это стандартные токены блокчейна для специального применения. Ими может быть токен блокчейна в долларах США (blockchainUSD), бонусный балл, механизм передачи ценности, где «ценностью» может быть любой актив, который предоставляет компания. Для использования в краткосрочной и среднесрочной перспективе есть десятки, если не сотни, приложений для технологии распределенного реестра. Но в начале, подавляющее большинство будет использовать очень простые функциональные возможности, предлагаемые токенами пользовательских приложений. На то есть достаточно веские причины. Блокчейн — это сложный многоуровневый механизм. Допустив ошибку на одном из уровней, вы создадите векторы атаки, что может повлечь колоссальные убытки для клиентов и компаний. Сейчас компаниям не нужны сложные функциональные возможности. Они хотят иметь доступ к простым возможностям на основе крайне сложных протоколов. В основном, это создание и передача токенов, хотя вложение сообщений в блокчейн для создания постоянной записи так или иначе также найдет свое применение. Всё остальное касается взаимодействия с финансовой системой (что в основном является административной задачей) и поддержания соответствия нормативным требованиям. Компании не хотят тратить время и средства на создание собственных блокчейнов. Крупные финансовые корпорации могут выделить средства на исследования и создание собственного блокчейна, и многие так и делают. Однако малые предприятия, которые получат большие преимущества от использования блокчейна, хотят получить готовое безопасное решение. Они хотят иметь возможность создавать и распространять токены, а также настраиваемый кошелек, чтобы клиенты могли отправлять и принимать эти токены. Чем проще и безопасней будет этот процесс, тем лучше. Подразумевается, что платформы, которые предложат это, при прочих равных станут королями нового чудного мира блокчейн-приложений. Источник: Due Поделиться ссылкой:

Relatedbitnovosti.com

|