|

|

|

|

|

|

|

|

|

|

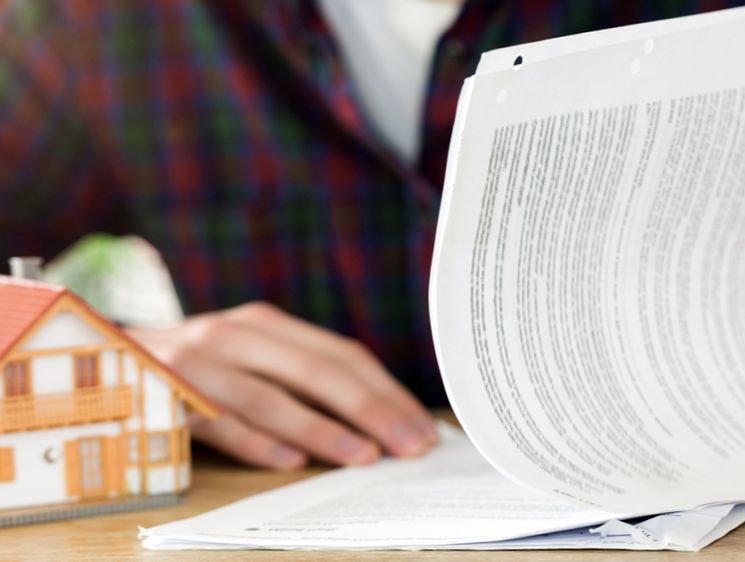

Как оформить ипотеку под залог недвижимости: имеющейся и приобретаемой? Кредит под залог недвижимости называется ипотечным кредитомВ чем отличие ипотеки от кредита под залог недвижимости?Сегодня в зависимости от контекста слово «ипотека» употребляется в двух основных значениях: бытовом и узкоспециальном. С начала 2000-х годов в нашей жизни значительную роль играет кредит на покупку жилой недвижимости. Именно с ним большинство наших сограждан связывает слово «ипотека». Мы часто слышим от друзей, знакомых и коллег, что они платят по ипотеке. Заемщики знают, что квартира находится в ипотеке у банка, хотя что это значит зачастую не могут толком объяснить даже выпускники многочисленных юридических факультетов. Иногда заемщики даже думают, что квартира принадлежит не им, а банку до полной выплаты кредита, хотя это совсем не так. В массовом сознании, впрочем, как и в сознании отдельных специалистов финансового рынка, ипотека — это целевой кредит на покупку недвижимости, который оплачивает заемщик, и все, что связано с этим кредитом. Для юристов и большинства банковских специалистов «ипотека» – это залог недвижимости.При этом ипотека (залог недвижимости) может обеспечивать как целевой кредит на покупку недвижимости, так и любой другой кредит или вообще другое обязательство (договор поручительства, договор купли-продажи с рассрочкой оплаты, договор ренты и т.п.). Залог недвижимости (ипотека) – означает право кредитора в случае неисполнения или ненадлежащего исполнения обязательства должником (например, неплатежей по кредиту) обратить взыскание на заложенную недвижимость и удовлетворить свои требования из ее стоимости, преимущественно перед другим кредиторами должника – собственника предмета залога. При этом обратить взыскание – это не забрать предмет залога, а реализовать его строго в соответствии с процедурой, предусмотренной законом. Если мы говорим о залоге жилой недвижимости, то речь идет только о реализации предмета залога с публичных торгов в рамках исполнительного производства на основании соответствующего решения суда. Таким образом вопрос «Чем отличается ипотека от кредита под залог недвижимости?» для профессионала не имеет смысла, так как кредит – это деньги, предоставленные должнику на условиях срочности, платности и возвратности, а ипотека – это обеспечение возврата этих денег. Если же использовать бытовую терминологию, то на него можно ответить следующим образом.Ипотека или ипотечный кредит – это целевой кредит, предоставленный для приобретения недвижимости под залог этой или другой недвижимости. Именно такие кредиты составляют сегодня основную массу выдаваемых банками кредитов, обеспеченных залогом недвижимости. На них распространяются многочисленные программы государственной поддержки, субсидирования процентной ставки. Для погашения такого кредита можно использовать материнский капитал. Кредит под залог недвижимости – это кредит под залог имеющегося объекта недвижимости на самые разные цели (развитие бизнеса, приобретение дорогостоящих покупок, рефинансирование долгов, потребительские нужды и т.д.), но не на покупку жилья. Такие кредиты еще не получили большого распространения и только начинают набирать популярность среди населения, поскольку в современных реалиях являются чуть ли не единственным способом для физического лица получить значительную сумму для решения стоящих перед ним финансовых задач.

ВЛАДИМИР НИКИТИН

Автор: ВЛАДИМИР НИКИТИН www.dengiest.ru Залог недвижимости: понятие залога и ипотекиВследствие углубления рыночных отношений на территории России происходит постепенное расширение применения такого понятия как залог недвижимости. Из-за продолжающихся реформ существенно возрастает вероятность невыполнения обязательств со стороны должника, несмотря на стабильность экономики. Именно поэтому кредитор требует гарантий. Залог недвижимости во всем мире уже на протяжении довольно длительного периода является одним из надежных способов для обеспечения обязательств, а также для привлечения иностранных инвестиций. С развитием кредитования четко прослеживается картина, указывающая на то, что надежнее всего интересы кредитора защищены при использовании залога недвижимости. Это обусловлено тем, что:

Понятие залога недвижимости Именно поэтому в залоге недвижимого имущества все нюансы важны не только для экономистов и юристов, но и для каждого государственного служащего, предпринимателя, а также простого гражданина. Кредитор сохраняет право на заложенное имущество и при отчуждении собственником объекта недвижимости в пользу третьего лица. Но залог недвижимости не является прямым способом получения прав собственности, а только лишь средством, удостоверяющим основные требования кредитора по стоимости заложенного объекта. Кредитор не имеет прав на владение и пользование имуществом, даже после нарушения условий договора должником. ИпотекаКредитование под залог недвижимости в экономической сфере называется ипотекой, которая охватывает сразу два понятия:

Действующий закон об ипотеке указывает на необходимость соблюдения обязательств, которые прописаны в кредитном договоре или договоре найма. Также должны быть выполнены и иные обязательства: аренда, купля-продажа, порядок, причинение вреда. В ипотеке могут быть задействованы земельные участки, предприятия, жилые квартиры и дома, дачи, гаражи, морские и воздушные суда. Особенности ипотеки

Если должник не возвращает ссуду, то заложенный объект имущества переходит в собственность кредитора. Следовательно, говоря об ипотеке, речь идет об особой форме обеспечения кредита. Ипотечное кредитование имеет следующие особенности:

Договор залога недвижимостиПосле того, как кредит согласован в банке по ипотеке, одновременно со всей кредитной документацией оформляется и договор о залоге недвижимого имущества. Предметом данного договора может выступать различное имущество, соответствующее всем статьям и пунктам ГК РФ. Все объекты, включаемые в договор, должны иметь денежную оценку, находиться под хозяйственным ведением заемщика и соответствовать всем нюансам ликвидности. Вносить изменения в договор после принятия решения кредитным комитетом категорически запрещается. Внести поправки можно только в период оформления кредитования с помощью составления дополнительного соглашения для определения нового заложенного недвижимого объекта. Изменения в договоре возможны, только если банк дает свое согласие. Договор по ипотеке составляется банком в 4 экземплярах (для нотариуса, залогодателя, банка и регистрирующих органов). Во всех случаях оформления залога по ипотеке договор содержит следующие пункты:

Право на ипотеку вступает в силу после окончания регистрации договора о залоге. При погашении обязательств или при нарушении условий по сохранности предмета залога, договор расторгается на условиях, предусмотренных законодательством РФ. Законодательство о залогеНастоящим Законом РФ определены основные положения о залоге. Все нюансы, которые не урегулированы до настоящего времени Законом, рассматриваются другими актами законодательства страны. При наличии иных правил в силу вступают правила, размещенные в международном договоре. К основаниям возникновения залога можно отнести силу договора или закона. В Законе, предусматривающем возникновение залога, в обязательном порядке должно присутствовать указание о вступлении в силу какого-либо обязательства. Также должно быть указано, какое именно имущество находится в залоге. При ипотеке в качестве залога выступает любое имущество, которое может отчуждаться законодательством в соответствии с имеющимися указаниями. То имущество, которое находится в общей собственности, может передаваться в залог только при согласии всех его собственников. При залоге доли недвижимого имущества согласия иных собственников не требуется. В соответствии с общепринятым правилом ГК РФ, требования кредитора могут быть удовлетворены по решению суда и задолженность погашена со стоимости заложенной недвижимости. Требования залогодержателя могут быть удовлетворены без судебной помощи только в том случае, если ранее было подписано соглашение залогодателя и должника. При оценке судебного соглашения о внесудебном обращении взыскания с должника, суд должен брать во внимание, что законом предусмотрены случаи взыскания на предмет залога исключительно через судебный процесс. Внесудебное взыскание не может быть осуществлено при долевом залоге, а также для уставного капитала для лиц с ограниченной ответственностью. 349 статья ГК РФ гласит, что взыскание в судебном порядке на предмет залога может быть в том случае, когда должник отсутствует и его местонахождение не установлено. Также залогодержатель не обязан проверять фактическое местонахождение должника и принимать меры для его розыска. В его обязанности входит только отправка уведомления о начале взыскания или напоминание об очередном исполнении обязательств по ипотеке. Гражданский кодекс предусматривает, что при банкротстве положения Федерального закона применению подлежать не могут. При наличии соглашения сторон о внесудебном взыскании на заложенное имущество, согласно законодательству, стороны договора имеют право на судебное разбирательство. Судебные расходы при этом закрепляются за залогодержателем в том случае, если он не предоставит доказательств о принятых мерах внесудебного обращения по поводу взыскания. Как получить пассивный доход с залоговой недвижимостиКакую прибыль может принести залоговая недвижимость? Самым популярным вариантом является сдача собственности в аренду. Здесь важно следить, чтобы получалась такая ежемесячная рента, которая в полной мере сможет покрыть ипотеку, налоги на собственность и обслуживание. При этом должна оставаться и прибыль. По мере выплаты ипотеки, что разрешается с помощью аренды, в собственность владельца переходит больше имущества. Далее можно оформить заем под залог недвижимости, что позволит сделать больше инвестиций и получить дополнительную прибыль. По мере роста стоимости инвестиций можно занимать деньги по ипотеке, чтобы приобрести еще собственность. Таким образом, со временем можно существенно увеличить свои вклады. Здесь очень важно не перегнуть палку. Существует риск, инвестируя в недвижимость, разориться. Это происходит при падении в цене вложений по ипотеке. При этом долги начинают превышать стоимость недвижимого имущества, находящегося в собственности. Пассивный доход со сдачи под залог недвижимости подходит только для терпеливых и дисциплинированных людей, которым под силу следовать долгосрочным планам. Такие люди, как правило, должны уметь хорошо оценивать недвижимое имущество или иметь в подчинении людей, разбирающихся не только в этом, но и в ипотеке. Сегодня вложения в недвижимость являются достаточно распространенным способом получения пассивного дохода, а соответственно и долговременного благосостояния. Управлять своей прибылью и оптимизировать ее могут только те люди, которые знают в этом толк. В обязательном порядке владелец должен принимать меры по увеличению стоимости своего имущества: делать ремонт объектов, реконструкцию и изменять статус с целью использования в коммерческой сфере. Только полный контроль, знание законов и их соблюдение дают возможность владельцу не только увеличить ликвидность находящихся в собственности объектов, но и минимизировать все затраты. Пассивный доход с залоговой недвижимости является отличным способом для отдачи капитала. Смотрите в видео об ипотекеpassivniidohod.ru Что такое кредит под залог недвижимостиЧто такое кредит под залог недвижимости? Подобным вопросом задается все большее количество людей. Недвижимость – ценный ресурс, особенно в таких городах как Москва и Санкт-Петербург. Под обеспечение таким имуществом можно взять действительно крупную сумму денег с длительным сроком погашения. Такой вид кредита всегда был популярен среди юридических лиц – большие суммы вкладывались в открытие или развитие бизнеса, модернизацию. В настоящее время кредит под залог недвижимости обрел популярность и у физических лиц: целевая ипотека позволяет приобрести желанную жилплощадь, а потребительский кредит с залогом недвижимости – получить крупную сумму денег на любые цели. Что такое кредит с залогом недвижимостиТакой кредит в гражданском праве РФ называется ипотекой. Вообще, вопреки имеющемуся заблуждению, к ипотеке относят любой кредит с залогом. В понимании простых россиян: ипотека – целевой кредит, в котором целью и залогом выступает приобретаемая квартира. Нецелевой потребительский кредит под залог недвижимости используется на любые цели, зачастую не требующие документального подтверждения. Залогом выступает любая ликвидная недвижимость, которая находится в собственности заемщика или его поручителя. Если такой займ оформляется с целью купить новый объект недвижимости – кредитор не затребует документов для покупки и внесения первоначального взноса.

Имущество в таком кредите является гарантией, что даже при нарушении договорных обязательств кредитор не понесет убытков. Поэтому с повышенной требовательностью относятся к объекту залога и оценки его ликвидности, то есть уровня спроса на рынке недвижимости. Если имущество находится в сельской местности и представляет собой дом «на курьих ножках» — ни один кредитор не даст под такое обеспечение деньги. Коммерческая недвижимость тоже должна быть ликвидной, в какой-то мере к такой собственности предъявляется даже больше требований, чем к жилой. Потому что реализовать ее сложнее. Что выступает залогом в кредитеКак уже писалось выше, в зависимости от категории лица заемщика (физическое или юридическое лицо) залогом может стать жилая и коммерческая собственность. Если физическое лицо выступает собственником капитального строения коммерческой недвижимости – такое имущество может стать залогом для займа частному лицу. Залогом может стать любая жилая площадь:

Обратите внимание! Более охотно берут под залог кредита квартиры. Более крупные суммы доступны владельцам квартир в больших городах типа Москвы и Санкт-Петербурга. Сложнее взять кредит под залог дома, в особенности – загородного. Собственность должна находиться на удаленности от города, не превышающей 10-30 км. Требований к такому имуществу предъявляется больше.

Залогом становится коммерческая собственность:

Если на недвижимость есть спрос (к примеру, офисы в здании в центре Москвы) и она отвечает основным требованиям использования такого помещения – кредитор готов дать кредит под такой залог. Какие требования ставят к недвижимостиДля определения суммы кредита и степени ликвидности объекта – проводится специализированная оценка недвижимости. Данная процедура осуществляется специалистами банка (если кредит берется там) или независимой финансовой компанией. Оценивается внешний вид и внутреннее составляющее (материалы фундамента и стен), проводится инвентаризация, оценивается техническое состояние внутри помещения (наличие коммуникаций, их рабочее состояние, минимальный ремонт). Исходя из того и устанавливаются основные требования к предмету залога:

Полный перечень условий уточняется непосредственно у кредитора. Что касается оценки – лучше всего заказать ее в специализированной компании, пусть за это и придется заплатить. Зато можно быть уверенным, что оценят недвижимость реально.

На каких условиях взять кредит под залог недвижимостиУсловия и предоставляемые тарифы разительно отличаются и зависят как минимум от того, с каким кредитором готов сотрудничать заемщик. Если клиент предоставляет кроме ликвидной недвижимости подтверждение определенного уровня заработка и стабильность материального положения – можно взять кредит под залог недвижимости в банке. Это стандартно:

Проводится полный анализ потенциального заемщика, поэтому требуется хорошая кредитная история и достаточный уровень дохода. Во многих случаях дополнительно привлекаются поручители. Если у заемщика нет возможности и времени собирать кучу справок, а кредитный рейтинг желает быть лучшим – всегда можно обратиться к кредитованию частных лиц. Это стандартно:

Требуется минимальный набор документов, не проверяется кредитная история и не нужны поручители. Если обращаться к проверенному кредитору – можно надеяться на установление гибких условий и даже выгодных тарифов. По похожей схеме работают некоторые финансово-кредитные компании, но кредитуют на более выгодных условиях.

Конкретные предложения для оформления кредитов под залог недвижимостиДля получения залогового кредита определенные требования ставят не только предмету залога, заемщик также должен отвечать установленным критериям. В основном, это:

Если кредитование происходит в банке – определенные критерии ставятся по поводу платежеспособности и стажа работы. Исходя из этого, требуется официальный доход и стаж работы на текущем месте не менее 4-6-ти месяцев. СбербанкНесмотря на обилие ипотечных программ с достаточно низкими ставками, Сбербанк предлагает кредит под залог имеющейся недвижимости. Для зарплатных клиентов, как обычно бывает, процентная ставка чуть ниже – от 12%, для остальных – от 12,5%. Сумма достаточно стандартная для банковского рынка – до 10 млн. р. и это не более 60% от стоимости имущества. Программа рассчитана исключительно для физических лиц. Период погашения не превысит 20-ти лет. ВТБЧастному лицу предлагается кредит под залог недвижимости на более крупную сумму, чем в Сбербанке – можно взять кредит до 15 млн. р. (не более 50% от стоимости квартиры) с таким же сроком погашения (20 лет). Правда, годовая процентная ставка будет немного ниже: от 11,7% зарплатным и от 12% — остальным заемщикам. Банк Жилищного финансированияНет разграничения на физических лиц и ИП, думаем, что кредит под залог недвижимости можно получить и начинающему предпринимателю для открытия своего дела или покупку коммерческой собственности. Сумма до 8 млн. р. (не более 60% от стоимости квартиры) выдается по двум документам, погашать долг можно в течение 20-ти лет. Базовая ставка – 12,99%.

Кредитная компания ➤ МойЗалогРассматривается недвижимость исключительно в Москве и МО, Санкт-Петербурге и Ленинградской области, это позволяет выдать до 90% от ее стоимости и заключить сделку быстро. Зачастую деньги выдаются в день обращения или авансом до 60% от одобренной суммы. До 100 млн. р. позволяют использовать кредитные ресурсы на совершенно любые цели: от потребительских до бизнеса. Поэтому заемщиками могут стать физические лица (в том числе ИП) и юридические лица. Базовая ставка – 6,5% годовых, задолженность погашается вплоть до 30-ти лет. Кредит выдается по 2-м документам без подтверждения дохода и проверки кредитной истории. Банк УралсибДо 60 % от стоимости имущества (не более 6 млн. р.) можно получить на срок до 15-ти лет. Кредитоваться могут частные лица и индивидуальные предприниматели. Правда, для последних ставка увеличивается на 0,5% годовых. Базовая величина – 13,5%. Кроме того, возможны надбавки при отказе от страхования (+1% — при отказе от страхования и +0,5% — без подтверждения дохода). Также насчитываются надбавки за любое несоответствие установленным требованиям. Видео: для хорошего настроения!Что такое кредит под залог своей недвижимости и как его оформить? was last modified: Апрель 5th, 2018 by Виктория Мельчук credithistory24.ru Кредит под залог недвижимости называется ипотечным кредитомКредиты в наше время являются не только своеобразной поддержкой экономики, но и единственным вариантом финансовой помощи для среднестатистического гражданина. Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники. Кредит можно назвать идеальным решением для получения необходимого капитала на что либо, ведь будь все иначе, человеку приходилось бы годами накапливать средства на свою цель, отказывая себе во всем кредит под залог недвижимости называется ипотечным кредитом. Льготный период после получения кредита дает возможность заемщику выплатить долг без процентов банку. Обычно такой период длится до 55 дней с момента получения кредита. Но таким предложением может воспользоваться только тот заемщик, которому средства необходимы на незначительный срок. В кредитных средствах нуждаются не только обычные люди, желающие начать бизнес и привлечь инвестиции. Кредитными средствами пользуются даже самые крупнейшие компании. Кредиты позволяют им осваивать новые сферы в бизнесе и получать колоссальную прибыль. Выплатить кредит со всеми процентами крупным компаниям не составляет труда, но тем не менее, кредиты дают возможность выиграть время на развитие рсп кредиты отзывы без затрат собственного капитала. Важное замечание: кредит под залог недвижимости называется ипотечным кредитомМикрокредитные организации дают возможность не только получить необходимую сумму в долг до зарплаты без труда, но и сделать это не выходя из дома. У таких компаний есть собственные сайты, которые позволяют оставить заявку на предоставление займа в режиме онлайн. Некоторые из них предпочитают связываться с клиентами по телефону, кредитный договор право заключать банки а некоторые оставляют форму заполнения личных данных, а затем высылают решение по выдаче займа на электронную почту. Для получения займа в таком режиме в большинстве случаев необходимо наличие паспорта и пластиковой карты, на которые можно получить заемные средства. В редких случаях возникает необходимость посетить офис компании. Стоит отметить, что обращаться за получением займа в микрокредитную организацию необходимо лишь в том случае, когда вам зарплата необходима сегодня, а будет начисляться она только через неделю. Кредитный займ предоставляется без труда в короткий срок, но вернуть его необходимо также быстро. Если же вам необходимы кредитные средства на длительный срок, 6 годовых ипотека а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита. zaimem.tw1.su Ипотека под залог недвижимости — особенности получения ипотечного кредита под залог имеющегося жильяИпотека под залог имеющегося жилья позволяет российским гражданам, не имеющим средств на первоначальный взнос, стать обладателями собственной недвижимости. И этот факт не является единственной отличительной особенностью ипотечного кредита под залог имеющегося жилья. Для многих семей ипотечное кредитование является отличной возможностью не только купить или построить свое жилье, но и сделать намного лучше условия своего проживания. Практически все потребности будущих заемщиков способны охватить банковские кредитные программы, выбор которых достаточно велик и разнообразен.

Особенности ипотеки под залог недвижимостиЕсли вы воспользовались традиционными кредитными программами по ипотеке, то приобретаемая недвижимость будет выступать залогом в качестве обеспечения. Когда по ипотечному договору гражданин получит денежные средства, то за них он купит желанную квартиру или дом. Иных вариантов расходования заимствованных средств не имеется. Если оформляется ипотека под залог имеющегося жилья, то в этом случае вам будет предложена более широкая свобода выбора. Давайте рассмотрим, как заемщик может использовать заимствованные средства:

Основные требования к предмету залога предъявляемые банкамиНужно понимать, что не каждая квартира может выступать в ипотечном кредитовании залогом. К предмету залога предъявляется основное важнейшее требование – отсутствие обременений и иных обязательств, которые могут затруднить реализацию права на возможность взыскания в соответствии со ст. 446 Гражданского кодекса РФ.Если имущество перешло к собственнику по договору дарения или он вступил в законные права по наследству, то банки будут относиться к этому с настороженностью. Такая жилая недвижимость в качестве залога будет рассматриваться с неохотой. Вдобавок, следует отметить и прочие требования. Среди них: 1. Территориальная принадлежность: выступающее залогом жилье должно располагаться в том же населенном пункте, что и отделение банка, выдающее потребителю ипотечный заем. Иными словами, если гражданин является собственником недвижимости в другом регионе, то он не сможет использовать ее в качестве залога по ипотеке. Стандартные условия предоставления ипотеки под залог недвижимости заключаются в том, что заемщик должен осуществлять трудовую деятельность и жить в непосредственной близости от жилья.

2. Техническое состояние и ликвидность: у финансово-кредитного учреждения должна быть полная уверенность в том, что в случае надобности оно без проблем сумеет реализовать залоговую недвижимость. Поэтому жилье не должно располагаться в доме, который нуждается в капитальном ремонте, реконструкции или подлежит сносу. Также оно не должно быть муниципальным. В качестве залога дома из дерева выступают крайне редко, поэтому банки отдают предпочтение железобетонным, кирпичным и каменным строениям. Состояние недвижимости должно быть хорошим. Причем коэффициент износа должен быть приемлемым и достаточно низким. 3. История недвижимого имущества: необходимо понимать, что банк вынесет отрицательное решение, и не будет рассматривать недвижимость в качестве залога в том случае, если в ней прописаны военнослужащие, люди из мест лишения свободы или недееспособные по инвалидности граждане. На момент оформления недвижимого имущества в залог, количество прописанных в ней граждан не должно быть больше пяти. Все зарегистрированные граждане обязаны подтвердить своими подписями согласие с процедурой оформление залога. Также они являются залогодателями согласно ст. 7 ФЗ «Об ипотеке (залоге недвижимости)» в действующей редакции от 05.10.2015 года за номером 102-ФЗ, а также ст. 290 и 259 ГК РФ. Большой выбор кредитных предложений от банков дают возможность взять необходимый заем в случае надобности. Условия многих программ довольно заманчивые. Но вы должны понимать, что ипотека под залог недвижимого имущества представляет собой серьезный шаг и для этого необходимо адекватно и взвешенно оценить финансовые возможности. В будущем ваша платежеспособность должна позволять погашать кредит даже при имеющейся довольно низкой ставке по процентам. www.papabankir.ru Ипотека под залог имеющейся недвижимостиЧасто для молодых семей ипотека с залогом имеющейся недвижимости является единственным способом обзавестись собственным жильем. Поэтому, приспосабливаясь к запросам потенциальных клиентов, крупные отечественные банки разработали немало предложений, благодаря которым физические лица имеют право принять участие в ипотечном кредитовании не только приобретаемого, но и уже существующего жилья.

Можно ли оформить ипотеку под залог недвижимости?Одной из наиболее выгодных для банков и их клиентов форм кредитования является ипотека под залог приобретаемой недвижимости или уже имеющейся, поскольку при оформлении такого займа нет надобности искать объект залога. На данный момент существует большое разнообразие программ такого вида ссуды, но у всех них есть единая особенность – залогом ипотеки является недвижимость. ИмеющейсяИпотека под залог имеющейся недвижимости считается одним из первых продуктов, который возник на отечественном рынке банковских услуг. Обязательным условием предоставления такого кредитования банком заемщику является переход к кредитору имеющийся у него в собственности недвижимости. Часто заемщик может брать ипотеку в залог имеющейся недвижимости для покупки квартиры или жилого дома с земельным участком. ПриобретаемойНекоторые банки также предлагают заемщикам нецелевое кредитование, когда полученные средства могут быть использованы по его желанию. Ипотека под залог приобретаемой недвижимости в этом случае предполагает залог покупаемого объекта. Это будет означать, что на период договора кредитования между банком и его клиентом, жильем имеет право воспользоваться заемщик, но юридическое право собственности на имущество будет присутствовать у банковской организации. Заемщик может прописать себя и свою семью в квартире по ипотеке, но не может продавать или дарить ее. При таком варианте ипотечного кредитования в список требований банка обычно входит пункт о разовом погашении части стоимости недвижимости в виде минимального первоначального взноса. Сумма первоначального взноса обычно определена требованиями выбранной программы в конкретном банке. Кроме того, обязательно проводится полная процедура проверки достоверности документов и информации, предоставленных заемщиком. Оформить ипотеку под залог приобретаемой недвижимости на сегодняшний день можно практически в каждой финансовой организации. Процесс получения займа будет примерно одинаковым для всех финансовых учреждений – потенциальный заемщик получает одобрение, выбирает квартиру на первичном или вторичном рынке, оценивает его. После согласования предмета кредитования с банком, заемщик составляет договор ипотеки и получает необходимую сумму для совершения договора купли-продажи. О каких особенностях следует знать?Важно понимать, что далеко не любая квартира может стать залогом ипотечного кредитования, а ипотеку без залога недвижимости может получить не каждый. Главным требованием является отсутствие обременения и других обстоятельств, которые затрудняют реализацию права на возможность взыскания в соответствии с гражданским процессуальным кодексом. Банки также настороженно относятся к имуществу, которое переходит во владение по наследству или по договору дарения, неохотно рассматривая подобные объекты в качестве залога. К основным требованиям для недвижимости, выступающей в качестве залога, относится ее территориальная принадлежность. Залоговое жилье обязано находиться в том же населенном пункте, что и отделение банка, в котором оформляется договор. Объект не должен быть муниципальным, подлежать реконструкции, сносу или капитальному ремонту. Жилье обязано быть в хорошем состоянии, с приемлемым коэффициентом износа. Следует отметить, что деревянные дома очень редко рассматриваются в качестве залога, кредиторы отдают предпочтение кирпичным или железобетонным строениям. Выдача такого кредитования регулируется законодательно – Федеральным Законом от 16 июля 1998 года №102-ФЗ «Об ипотеке и залоге недвижимости» в последней редакции (в частности ст. 77). Чаще всего банки могут предложить своим клиентам срок кредитования до 25 лет при сумме кредита до 80% от оценочной стоимости жилья. В некоторых случаях ипотечный кредит под залог квартиры рассматривается без первоначального взноса, когда заемщику дается возможность не осуществлять первоначальный взнос. Чаще всего, несмотря на выгодные особенности, заемщик, лишаясь возможности погасить свои финансовые обязательства, вынужден передавать заложенное имущество в распоряжении банка. В таком случае право собственности на жилье в будущем будет им утрачено. Как взять ипотеку?Ипотеку под залог недвижимости можно взять, руководствуясь следующей пошаговой инструкцией: Шаг 1. Ознакомление потенциального заемщика с предложениями банка, подбор наиболее выгодной ипотечной программы кредитования под залог недвижимости.Шаг 2. Заполнение анкеты потенциального заемщика, подача заявки.Шаг 3. Получение решения банка. Выбор конкретного объекта недвижимости на первичном или вторичном рынке.Шаг 4. Процедура оценки недвижимости. Заключение договора ипотеки с кредитором.Шаг 5. Прохождение регистрации документов в органах юстиции, получение денежных средств. Необходимо ли согласие супруга на залог недвижимости при ипотеке?Если заемщик находится в браке, а объект залога является совместно нажитым в браке имуществом, то подтверждение согласия супруга на передачу в залог недвижимости является обязательным условием. Согласно законодательству, владение, использование и распоряжение общим имуществом осуществляется с обоюдного согласия супругов. В случае действий без согласования, муж или жена может оспорить сделки и юридически признать их недействительными. Именно по этой причине установлено, что сделки любого характера с совместно нажитым имуществом требуют нотариальной или государственной регистрации, а также обязательно должны подтверждаться нотариально заверенным согласием супруга на проведение операций с объектами недвижимости. Рефинансирование ипотеки под залог недвижимости: что нужно знать?Рефинансирование – это услуга, направленная на понижение процентной ставки для заемщика. Данная процедура является крайней действенной, но еще не успела получить широкого распространения на отечественном рынке банковских услуг. Рефинансирование представляет собой выдачу денежной суммы заемщику под залог его собственности с целью погашения первичного кредита. Средства переходят не лично на руки заемщику, они могут быть лишь перечислены на счет банка кредитора. Рефинансирование дает возможность получить налоговый вычет и воспользоваться выгодными условиями льготных программ, однако заемщик может понести дополнительные финансовые затраты при установлении моратория на досрочное погашение средств. В любом случае, кредитуемому важно при оформлении банковского продукта обратить внимание на процентную ставку нового займа. Таким образом, ипотека под залог недвижимости является достаточно выгодным банковским продуктом. Перед заключением сделки с конкретной финансовой организацией заемщику важно внимательно ознакомится с условиями кредитования, чтобы оценить все риски и не допустить потери своей недвижимости. Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам: Москва и область: +7 (499) 110-71-84 Санкт-Петербург и область: +7 (812) 407-15-68 Также вы можете задать вопрос онлайн-консультанту: Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам кредитов, долгов и банкротства, рекомендуем сразу обратиться к нашим квалифицированным практикующим юристам: Москва и область: +7 (499) 110-71-84 Санкт-Петербург и область: +7 (812) 407-15-68 dolg-faq.ru москва кредит под залог недвижимости называется ипотечным кредитомРезультаты 1-10 из 18 по запросу москва кредит под залог недвижимости называется ипотечным кредитом

mosgorcredit.ru

|

Залог недвижимости представляет собой важный финансово-экономический инструмент в сфере рыночного хозяйства, активирующий инвестиционную деятельность всех субъектов предпринимательства, а также защищающий интересы кредитора. Залоговые операции имеют тесную связь с отношениями собственности на базовом уровне. Их можно считать определяющим механизмом экономической общественной связи.

Залог недвижимости представляет собой важный финансово-экономический инструмент в сфере рыночного хозяйства, активирующий инвестиционную деятельность всех субъектов предпринимательства, а также защищающий интересы кредитора. Залоговые операции имеют тесную связь с отношениями собственности на базовом уровне. Их можно считать определяющим механизмом экономической общественной связи.