|

|

|

|

|

|

|

|

|

|

Самый выгодный автокредит – миф или реальность? Кредиты на авто самые выгодныеСамый выгодный кредит на автомобильКо мне на блог часто приходят письма, в которых мои читатели просят меня посоветовать банк в котором взять автокредит! Обычно это звучит так – «Здравствуйте автор блога, посоветуйте пожалуйста выгодный (или самый выгодный) кредит на автомобиль? Где и в каком банке его лучше взять?» Если честно, такие статьи не совсем автомобильные, но раз люди просят, напишу статью, тем более я лично брал свой Chevrolet AVEO в небольшой автокредит, денег немного не хватало …  Самый выгодный кредит на автомобиль Итак, где самый выгодный кредит на автомобили? Если честно, ребята, банков и кредитных организаций масса. По России количество давно перевалило за 1000 и в каждом регионе есть свой внутренний банк (или банки), которых нет в других регионах России. Поэтому сегодня я буду рассматривать именно те банки, которые есть практически везде итак сказать – пользуются популярностью и авторитетом (мелкие банки брать не буду). Также хочется отметить, что практически у каждого уважающего себя бренда есть свой банк, который может дать очень низкие проценты на свою продукцию. Нередко новый автомобиль, взятый на год — три в кредит в салоне (банк бренда), может дать очень низкий процент. Так на год вообще можно обойтись без переплаты, то есть процентная ставка по кредиту 0 % (по сути рассрочка платежей), а вот от 1 до 3 лет процент может колебаться от 2,9 до 8, что тоже привлекательно. Поэтому самый выгодный кредит на автомобиль в салоне бренда (если берете не на длительный срок), обязательно интересуйтесь! НО если вам нужен более длительный срок 5 – 7 лет или денег на первоначальный платеж у вас мало, то лучше обратиться в банк. Потому как салон (бренд) может не предоставлять кредиты на 5 и более лет. Один из самых низких процентов по автокредиту являются 8 — 12 % годовых. Однако такой процент получить довольно сложно. Во-первых, должно быть подтверждение с работы и справка 2НДФЛ (не подойдет людям, которые получают зарплату в конверте) Во-вторых, должен быть большой первоначальный взнос, более 50 % (не подойдет людям у кого денег мало, только на первоначальный взнос в 10 %) В-третьих, дается на короткий срок, до 3 лет (не подойдет для людей, кому нужен больший срок и меньшие платежи) В-четвертых, низкие проценты могут быть на «топовые» модели автомобилей, а они вам попросту не нужны и вы покупаете обычный бюджетный автомобиль. Какие банки предоставляют? В этой процентной нише есть всего несколько банков (опять же беру крупные), которые работают у нас в городе. Это: — ЮниКредит банк

ЮниКредит банк — Банк Москвы

Банк Москвы — УРАЛСИБ

УРАЛСИБ — Альфа банк

Альфа банк — Связь банк

Связь банк Средние проценты по кредиту на автомобиль являются от 12 до 15 %. По таким ставкам получает большинство обратившихся граждан. Во многих банках достаточно предъявить паспорт и водительские права, желательно справка 2 НДФЛ, но не обязательна. Даются такие кредиты до 60 месяцев или 5 лет. Какие банки предоставляют? Тут банков масса, это: — Сбербанк

Сбербанк — ВТБ 24

ВТБ 24 — Россельхозбанк

Россельхозбанк — Газпромбанк

Газпромбанк — АвтоВАЗ банк (кстати, у них есть специальные программы для автомобилей ВАЗ)

АвтоВАЗ банк — Многие другие Есть процентные ставки, которые переваливают за 15 %, но брать в таких банках или нет решать вам. Выгодным кредитом такое приобретение не назовешь. Обычно в таких банках либо сроки до 7 лет, либо минимум требований и документов от клиента. Поэтому и ставки такие высокие. Однако я вам советую для начала пробовать взять кредит на автомобиль в тех банках, которые я вам назвал, у них авторитет и зачастую есть выгодные условия, различные акции и скидки. Так что выбрать самый выгодный кредит на автомобиль все же можно в этих банках. Лично я брал кредит на авто в ВТБ 24, во-первых в салоне у дилера очень сильно рекламировали этот банк, во-вторых была скидка на кредит для моего автомобиля (у меня кредит под 12,5 %), в третьих при заключении с ВТБ 24 договора на кредит была еще и скидка на КАСКО (правда только на первый год). Все это перевесило, и я решил взять именно в этом банке, и знаете пока не пожалел. На этом все, думаю, я вам ответил на ваши вопросы. Главное ищите, звоните и все получится. avto-blogger.ru какой выбрать, сравнить условия в разных банкахВсем привет! Задавались ли вы вопросом о том, существует ли самый выгодный кредит на авто или есть лишь оптимальные условия с относительной выгодой? Этим озадачено множество автозаемщиков и мнения есть разные. Но чтобы получить ответ с предельной однозначностью нужно разбираться в базовых принципах и критериях автокредитования. Для этого требуется знать взаимосвязь, определяющую выгодные условий кредитования – кто не пожалел усилий на понимание сути данного вопроса, в любом случае уже не действуют вслепую и зачастую экономят существенные деньги. Давайте разбираться – с вами Илья Кулик, поехали! Какой автокредит выгоднее и от чего это зависит?Учитывая количество современных банков и различных кредитных программ, достаточно сложно сделать наиболее оптимальный выбор. Чтобы принять максимально верное решение, важно:

В некоторых случаях уже одно это может дать для кого-то вполне определенную и ощутимую выгоду. Думаю, всем понятно, что автокредитование сопровождается начислением процентов, которые формируют неизбежную переплату. Но при этом, автокредит позволяет:

То есть у заемщика имеется возможность сделать свой автокредит выгодным или близким к данному понятию. Рассмотрим теперь, какие критерии следует учитывать, чтобы оформить договор на наиболее оптимальных условиях. Статья в тему: Выгоден ли автокредит – все плюсы, минусы, выгодные варианты + как уменьшить проценты Что такое переплата по автокредиту и как ее рассчитать автозаемщикуПереплата – это основной критерий, на который нужно обращать внимание, выбирая кредитное предложение. Этот параметр можно рассчитать еще на этапе подачи заявки. Если вы направляете электронное заявление, банковская программа автоматически рассчитает:

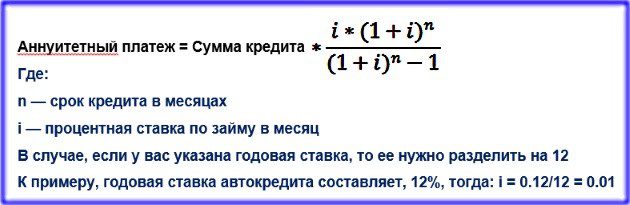

Последний параметр может увеличить стоимость авто до 40-50%, в зависимости от процентов. Чтобы оформить договор с минимальной переплатой, придется пересмотреть не один десяток предложений и программ. Статья в тему: На каких условиях предоставляют банки автокредит: общая информация о всех банках + требования к заёмщику Расчет переплат – что и кому считатьВ расчетах переплат есть свои нюансы. Не все операции с числами оправданно производить вручную т. к. формулы могут быть весьма непростыми и сами они для разных типов погашений различны. Например, есть формулы для расчета аннуитетных и дифференцированных платежей. Вот формула расчета для аннуитетного типа погашений:

Как видите, если вы не очень сильны в алгебраических выражениях, то базовые расчеты лучше всего производить посредством онлайн-калькуляторов на банковских порталах. Есть еще такой важный параметр, как суммарная переплата. Она означает конечную сумму по всем начисленным процентам от каждой суммы платежей. Рассчитать ее несложно и вручную. Для этого нужно знать:

Расчет производится по следующей простой формуле: Суммарная переплата = (А х Б) – С То есть значение Срока умножаем на Платеж и из полученного числа вычитаем сумму кредита. Взаимосвязь различных условий кредитных программВажно понимать, что ни одна кредитная программа не является абсолютно выгодной на все 100%, включая беспроцентное автокредитование. Если один параметр предложения отличается в лучшую сторону от конкурентов, почти всегда это компенсируется ухудшением условий по другому критерию. Поэтому важно понимать, что в любой программе автокредитования есть как свои плюсы, так и минусы. На что обращать внимание при принятии решения? Ключевое значение имеют следующие параметры:

Статьи в тему: Какие подводные камни поджидают приобретающих автокредит, и как можно избежать их? Страхование жизни и здоровья при автокредите: обязательно ли нужно оформлять, как отказаться + когда и в каком порядке можно вернуть страховую премию Важно! Основное правило приемлемых условий автокредита – оптимальное соотношение величины процентной ставки и срока погашения. Важно! На самые выгодные условия могут рассчитывать корпоративные клиенты, получающие зарплату или пенсию в банке, куда подается заявка. У них также есть возможность оформления договора по минимальному пакету документов, без подтверждения дохода. Другие условия, влияющие на выгодность кредитаПомимо перечисленных критериев, есть и другие условия, которые имеют влияние на выгодность кредитного предложения. К ним относятся следующие параметры:

Статьи в тему: Плохая кредитная история? Кредит можно получить! + как исправить историю займов, если допущены ошибки Перекредитование: превращаем автокредит и не только в простой заём под меньший процент без залога и каско + список банков, предоставляющих рефинансирование Важно! Понятие «выгодный автокредит» может сильно отличаться у разных заемщиков при одинаковых условиях, поэтому при выборе программы следует ориентироваться и на индивидуальные критерии. Тщательное ознакомление с условиями договораЧтобы избежать различных сюрпризов, очень важно внимательно читать договор, который вы подписываете. Особое внимание нужно обращать на текст, написанный мелким шрифтом, различные уточнения и сноски. То, что вам объясняет сотрудник на словах необязательно отражено в соглашении, которое вы подписываете. Поэтому крайне важно прочитать внимательно весь текст договора перед тем, как ставить в нем свою подпись. Также желательно не подписывать договор в день обращения. Более целесообразно, и возможно выгодно, взять пакет документов с условиями на дом, а после без спешки и лукавых доводов менеджера, обстоятельно во всем разобраться, имея под рукой выход в сеть. При изучении условий все непонятые, подозрительные и другие проблемные места нужно отметить и расспросить о них в следующий визит. Статья в тему: Можно ли взять автокредит в банке без оформления навязываемого страхования? Внимание! Если планируется покупать по автокредиту дорогую марку автомобиля, то для изучения условий целесообразно обратиться за консультацией к независимому юристу, специализирующемуся на страховом деле. Возможный риск необоснованных переплат с лихвой окупит расходы на консультацию. АвтосубсидированиеЭто один из вариантов получить автокредит на более выгодных условиях: снижение ставок или помощь в погашении долга. Рассмотрим наиболее популярные программы субсидирования. Государственные автосубсидированияСуть данной программы заключается в том, что часть процентов по автокредиту банку платит государство. Интерес последнего тут в стимулировании развития отечественного автопрома. Подобные программы для ряда категорий автозаемщиков могут быть по-настоящему выгодны. Чтобы получить такой вариант договора, необходимо соответствие следующим условиям:

Это общие требования к автокредиту с господдержкой, но возможны и дополнительные условия, в зависимости от конкретного банка. Статья в тему: Программа государственного субсидирования автокредитов (господдержка): что это такое, как взять и как льготный госавтокредит поможет сэкономить + список автомобилей и автосалонов Кэптинговое автосубсидирование от автопроизводителейЕще одна возможность существенной экономии – взять авто в долг у кэптингового банка. Кэптинговые банки сотрудничают на особых условиях с автопроизводителями или же полностью принадлежат автоконцернам. То есть можно сказать, что заемщик приобретает машину без посредников или при особом посредничестве. Подобные кредитные организации начали функционировать на территории России относительно недавно и главная их особенность заключается в том, что основная цель кредитов не получение прибыли, а продвижение бренда. Это означает, что в кэптинговом банке вы сможете получить процентную ставку в 4-5%, тогда как минимальная ставка в обычных банках – от 6%. Кроме того, заключая договор с кэптинг-банком, можно быть уверенным в абсолютной прозрачности условий: не бояться скрытых комиссий и навязывания дополнительных услуг. Особенности автокредитования в кэптинговом банке:

Совместные спецпредложения автосалонов и банковСтремясь увеличить количество продаваемых машин и выдаваемых кредитов, банки и автосалоны начинают сотрудничать, предлагая клиентам займы на выгодных условиях по совместным программам. Это специальные предложения, по которым можно приобрести машины определенных марок у конкретных автосалонов без большой переплаты. Список подобных программ и акций, как правило, имеется на официальных сайтах банков, где сразу можно сделать расчет ежемесячного платежа и общей суммы выплаты. Но тут есть своя ложка дегтя – машины в рамках спецпредложений мало чем отличаются от банальной акционной продажи. То есть на ходовые и популярные марки/модели в данном случае расчитывать не приходится. Обычно таким образом распродаются большие запасы какого-либо автонеликвида. Статья в тему: Как правильно оформить покупку машины в автокредит в автосалоне + какие нужны документы, условия, можно ли сделать это без банка + плюсы и минусы Альтернативы автокредитованияМногие автозаемщики, которых не устроили условия предлагаемых банками программ, приобретают транспорт обходными путями, не заключая прямого договора по автокредитованию. Вот самые популярные альтернативы:

Статья в тему: Зачем платить проценты за автокредит, когда можно купить авто в рассрочку? Подведем итогиТаким образом, выгодное оформление автокредита возможно, но это требует терпения и внимательности. Основные варианты заключения договора на оптимальных условиях следующие:

ЗаключениеНесмотря на то, что автокредит – это реальная возможность приобрести машину, не дожидаясь, пока будут собраны необходимые средства, у него есть ряд недостатков. Основной принцип, который следует учитывать при оформлении – чем легче получить кредит, тем сложнее его выплачивать в дальнейшем. Но если проявить внимательность и терпеливо изучить все банковские предложения, найти оптимальный вариант кредитования возможно и даже более – для некоторых заемщиков при определенных условиях вполне возможна и прямая выгода. А вы покупали машину в кредит? Поделитесь в комментариях своим личным опытом. Подписывайтесь на обновления блога и не забудьте поделиться ссылкой с друзьями. До новых встреч! Фотографии взяты здесь: https://www.drive2.ru/r/acura/1686801/ kulikavto.ru Самый выгодный кредит на автомобиль

От всего этого заемщик только выигрывает. У него появляется хорошая возможность выбрать наиболее оптимальный вариант автокредита. При выборе наименее затратного, а значит и наиболее выгодного кредитного продукта следует ориентироваться на величину итоговой переплаты по кредиту. Прямое влияние на этот показатель оказывают два фактора: вид платежа и процентная ставка. Большинство банков предлагают автокредиты только по аннуитетным платежам (погашение равными долями). Дифференцированные платежи в автокредитовании (уменьшение размеров платежей по мере их выплат и начисление процентов на остаток основной суммы долга) практикуются немногими банками. При этом предлагаются более высокие ставки. Это связано с тем, что итоговая переплата по дифференцированной схеме ниже, чем по аннуитетной, и данное обстоятельство банки компенсируют повышением ставки в самом начале кредитования. Особое внимание следует обратить на возможное снижение годовой процентной ставки по кредиту. Если ее удастся уменьшить всего на один пункт, то на протяжении пяти лет кредитования будет получена ощутимая денежная экономия. Снижению процентной ставки способствуют следующие факторы:1. Выбор валюты. Кредитование в рублях сопряжено с более высокими процентами. Учитывая, что срок автокредита, как правило, не превышает 3-5 лет, можно попробовать взять кредит в долларах США или евро. Присутствует фактор риска в случае резкого падения курса рубля. 2. Подтверждение своей платежеспособности. Кредиты, выдаваемые без поручителей и подтверждения дохода, квалифицируются как рискованные. Присутствующие риски невозврата, связанные с ними, банки закладывают в повышенные ставки. 3. Оформление приобретаемого транспортного средства в залог. Данное условие большинство банков выдвигают в качестве обязательного. Если банком допускается кредитование без залога, то нужно быть готовым к более высоким ставкам. 4. Ощутимое снижение процентных ставок можно получить, если заключить договор с банком во время проведения им какой-либо компании или рекламной акции, затрагивающей автокредиты. Подобного рода акции проводятся несколько раз в год. 5. На несколько пунктов сразу снижает годовую процентную ставку оформление в банке-кредиторе КАСКО. Однако в этом случае придется нести расходы, связанные со страхованием, что в конечном счете увеличивает итоговую переплату. 6. Оформление автокредита от дилера способно свести переплаты к минимуму. Правда кредитуются таким образом очень дорогие марки машин. Требуется значительный первый взнос (40 – 50 %). Сроки устанавливаются в несколько месяцев, что приводит к внушительным регулярным платежам. cctvnet.ru Самые низкие проценты на автокредит - в каком банке выгодно брать кредит на автомобильНеобходимо внимательно изучить и сравнить условия кредитования, предлагаемые разными банками и договор. Основные пункты – это сумма ежемесячного платежа, размер первого взноса, и количество дополнительных и комиссионных сборов. Не следует заемщику также забывать страховке (кредит без КАСКО), в компаниях аккредитированных в выбранном банке. Помимо этого все просроченные задолженности по кредиту облагаются пеней, размер которой потенциальный заемщик должен узнать перед подписанием договора. При расчёте своих финансовых возможностей, необходимо учитывать форс-мажорные обстоятельства, к которым следует быть готовыми и не допускать нарушения обязательств, взятых во время подписания договора.Как можно получить более выгодные условия по автокредиту:

Лояльный банк: банк через который вы получаете зарплату, банк, где у вас хорошая кредитная история, где у вас открыты вклады и т.д. Акции, скидки: от автосалона, от банков: в первом случае снижение цен на авто (например, в конце года на нераспроданные машины), от банков — это снижение процентных ставок в рамках рекламных кампаний. Максимальное соответствие условиям: предоставить исчерпывающий перечень документов, отказаться от программ быстрого автокредита, автокредита без подтверждения дохода и т.п. решений для упрощения. Важный аспект имеет валюта автокредита: правило кредитования в валюте получения дохода здесь актуально. Возможность досрочного погашения — это вариант уменьшить переплату по кредиту. Рейтинг автокредитов

Калькулятор автокредитаВ каком банке взять автокредит?Перед тем, как оформить автокредит в одном из ближайших банков, важно учитывать такие важные характеристики данного финансового учреждения, как условия выдачи автокредита и погашения взятого займа, максимальный и минимальный размер возможной суммы автокредита, перечень документов, необходимых для подписания договора, а также некоторые другие. К ним стоит отнести репутацию выбранного банка, срок предоставления данной услуги отечественным потребителям, а также отзывы бывших клиентов, которые уже успели воспользоваться данной услугой. А как вы выбирает банк, чтобы взять кредит на автомобиль? Ранкинг за 2017

kudavlozitdengi.adne.info Самые лучшие предложения автокредита | ПапаБанкир.руКогда человек принимает решение купить машину в кредит, то он подыскивает автосалоны, предлагающие наиболее выгодные условия. В идеале самым оптимальным вариантом является беспроцентный кредит, но самое понятие кредитования состоит в том, чтобы за пользование кредитными средствами с потребителя взималась определенная плата.

Сотрудничество автосалона и банкаВ реале, выбрать самый выгодный вариант приобретения автомашины для клиента способствует сотрудничество кредитной организации с автосалоном. Это вызвано тем, что продавец предоставляет скидку при покупке авто, частично или полностью покрывающую проценты по банковскому займу. Но в некоторых случаях заемщику придется «раскошелиться». К примеру, понадобится оформить КАСКО в обязательном порядке при подписании кредитного договора, хотя при покупке машины за наличные деньги такая страховка была бы необязательной. Вдобавок, возможны дополнительные комиссии, которые не покрываются финансовым учреждением – этот момент зависит от конкретного автосалона. В большинстве случаев крупные автосалоны сотрудничают с несколькими банками, причем условия кредитования существенно отличаются друг от друга. Покупатель сам для себя решает, какие предложения автокредита в Санкт-Петербурге, Москве, или, к примеру, Челябинске, для него будут самыми выгодными, и выбирать банк будет тоже он. Стоит заострить внимание на том, что для клиентов банка, которые получают в нем заработную плату, предусматриваются программы лояльности. Какой автокредит выгодный или поиск оптимальных путейРекомендуем сдержать свои эмоции и не бежать сломя голову в первый попавшийся автосалон для приобретения в кредит заветной машины. Первоначально нужно взвесить все предложения и детально изучить условия кредитования по различным программам. Именно так вы сможете найти оптимальные и максимально выгодные для вас условия без переплат. Давайте рассмотрим основные факторы выгодного банковского договора для большинства заемщиков:

Понятное дело, что поиски выгодного автокредита, где присутствуют все вышеперечисленные условия, вряд ли увенчаются успехом, и прежде чем вы подберете для себя оптимальный вариант, придется ознакомиться с несколькими банковскими предложениями. Информация предоставляется в открытых источниках: в интернет-ресурсах, в газетах, в рекламных проспектах, буклетах. Также вы можете в любое время в телефонном режиме получить всю необходимую информацию, связавшись с сотрудником банка. Подводные камни автокредитаТакже не рекомендуется акцентировать внимание на каком-то определенном предложении. В частности, низкий банковский процент вовсе не означает, что ваши денежные средства будут сэкономлены. Некоторые финансовые учреждения скрывают от потенциального потребителя реальную процентную ставку, и в дальнейшем клиент сталкивается с более высокими процентами, чем было указано в предложении о автокредитовании. Не стоит забывать и о подводных камнях и в данном случае нужно четко понимать, что за обслуживание кредита банк потребует с вас вознаграждение за:

Если вы решили оформить заем в иностранной валюте, то будьте предельно осторожны. На первый взгляд такой кредит стоит меньше своего «собрата» в национальной валюте. Но лучше всего брать заем в той валюте, в которой вы получаете заработную плату. Автокредит — рейтинг банковТОП-10 банков по объему автокредитного портфеля по состоянию на июль 2016 года

ТОП-10 банков по объему автокредитов предоставленных по городам за первое полугодние 2016 года

ТОП-10 банков по объему автокредитов предоставленных за первое полугодние 2016 года

Если вы еще не определились с выбором банка, то рекомендуем отдать предпочтение крупнейшим финансовым учреждениям, которые имеют гарантии от государства. Данные учреждения дорожат собственной репутацией, и именно по этой причине их кредитные программы более прозрачны и выгодны. Автокредит в «Сбербанк Россия»«Сбербанк Россия» разработал свою льготную программу кредитования, согласно которой потребители могут приобрести автомашину как отечественного, так и зарубежного автопрома. Срок кредитования составляет пять лет с процентной ставкой от 13,5%. Автокредит в «ВТБ 24»Банк «ВТБ 24» предлагает клиентам кредитную программу на покупку автомобиля «АвтоЭкспресс». Она разрабатывалась для тех потребителей, которые не приемлют длительного ожидания. Срок рассмотрения заявки составляет 1 час, причем вместо внушительного пакета документов достаточно, только 2 бумаги.

Поэтому в данных банках вы можете не переживать относительно комиссий и скрытых платежей. Вдобавок, кредит клиент имеет право погасить без дополнительных штрафных санкций раньше назначенного срока. Условия банков — справка о доходах для автокредитаВсем банковским программам присущи характерные признаки, которые имеют отношение не только к финансовому состоянию заемщика, но и к его личности. Покупка дорогостоящего имущества, как и покупка автомобиля, является существенным денежным вкладом, а значит, для банка это относится к категории операций, относящихся к высоким рискам. Именно по этой причине большая часть финансовый организаций запрашивает у клиентов справку о доходах для документального подтверждения его финансового состояния. Для банка это является гарантией и подтверждением того факта, что заемщик имеется официальный стабильный заработок. Банк также выдвигает основное требование к заемщику – он должен иметь прописку или обязательно проживать в районе, где расположено банковское отделение или его филиал. Если кредит оформляется без первоначального взноса, то банк выдвигает для покупателя обязательное условие – оформить страховку КАСКО. Формирование суммы кредита происходит согласно предоставленной информации о факте приобретения машины, которые необходимо заверить у нотариуса. Подтверждением покупки может выступать чек из автосалона. Полезные советы для получения кредита на автомобиль

Рекомендуем также ознакомиться с:

Заострите свое внимание не только на условиях кредитования и приоритетах, но и на льготных предложениях и всевозможных акциях, предоставляющих скидки. Это позволит вам существенно сэкономить деньги вне зависимости от того, какая форма расчетов была использована – безналичная (в кредит) или наличная. Многие автолюбители озадачены вопросом, что выгодней взять: потребительский кредит (кредитный заем на покупку машины) или автокредит. Бесспорно, выгодней будет автокредит. Ставки на него более выгодные, чем в случае потребительского кредита.Не игнорируйте также схему Trade-in, позволяющую приобрести новую желанную машину путем продажи старого транспортного средства в автосалон, погасив взятый ранее кредит. Вы вправе обратиться к юристам и экономистам за советом о выгоде конкретного предложения, но окончательное решение все-таки остается за вами, и лишь вы определяетесь для себя, на каком банке остановить свой выбор. www.papabankir.ru Самый выгодный автокредит | Финансовый гений

Сегодня я хочу рассмотреть, какие параметры должен включать в себя самый выгодный автокредит, на что обращать внимание, выбирая банк и программу кредитования на покупку автомобиля. Сразу скажу, что выгодные автокредиты следует выбирать немного не так, как, например, выгодные ипотечные кредиты, поскольку тут есть одно серьезное отличие: очень весомую долю в расходах по кредиту на авто занимает страховка каско. В ряде случаев ежегодные расходы на оплату обязательной страховки каско при получении автокредита больше, чем оплата банковских процентов за год. По этой причине я бы рекомендовал в первую очередь обращать внимание не на процентные ставки и другие банковские условия, а на тариф автострахования в страховой компании, рекомендуемой банком. Итак, рассмотрим все ключевые параметры, которые должен включать в себя самый выгодный автокредит. 1. Выгодный тариф на страховку каско. Прежде, чем рассматривать предложения банков по автокредитованию, поинтересуйтесь тарифами на страхование по программе полное автокаско в нескольких страховых компаниях. Затем, при обращении в банк сразу выясняйте, с какой страховой компанией он сотрудничает, и по какому тарифу придется страховать купленный в кредит автомобиль. Как правило, банк навязывает страховую компанию, которая является его дочерней структурой и/или выплачивает ему хорошее комиссионной вознаграждение с каждого страхового платежа. Соответственно, это вознаграждение заранее включается в стоимость страховки, которая и без того выставляется на самом высоком уровне (ведь на услугу, от которой, по сути, нельзя отказаться, всегда можно ставить любую цену). Поэтому, выбирая выгодный автокредит, обращайте внимание на тарифы каско: как минимум, они не должны отличаться от среднерыночных более, чем на 10%. Еще один важный момент: страховать автомобиль вам придется ежегодно до момента полного расчета с банком. Узнайте, страховка каско во 2-й и последующие годы будет рассчитываться от первоначальной стоимости авто или от остаточной (например, сопоставимой с остатком по кредиту, или с удешевлением авто на 10-15% в год). Выгодные автокредиты предполагают ежегодное снижение оценочной стоимости автомобиля, принимаемой во внимание при расчете страхового тарифа, а иногда даже возможность расторжения по желанию заемщика договора страхования, если кредит будет полностью погашен, с возвратом оставшейся части страхового платежа. Самый выгодный автокредит предполагает оформление страховки каско по выгодным, хотя бы – среднерыночным, а не завышенным тарифам, а также ежегодное снижение страховой стоимости автомобиля в связи с его износом. 2. Срок кредита, процентные ставки, первоначальный взнос. На мой взгляд, оптимальный срок автокредита составляет 5 лет, хотя погасить его, конечно же, следует стремиться досрочно, как можно раньше. Это позволит избежать не только процентных, но и страховых расходов. Оптимальный первоначальный взнос для получения автокредита – 20-30%. Если есть возможность – заплатите больше, тем самым, опять же, снижая будущую нагрузку на личный или семейный бюджет. А вот если вам не хватает меньше половины стоимости автомобиля, то, возможно, вам выгоднее будет брать не кредит на авто, а потребительский кредит без залога: он хоть и дороже, но зато не предполагает необходимости платить страховку каско, что в целом может оказаться менее затратно. Автокредиты без первоначального взноса я бы не советовал брать вообще. Во-первых, если у вас даже нет денег на первоначальный взнос, как вы сможете обслуживать свой долг и содержать автомобиль (ведь это существенные дополнительные расходы), а во-вторых, такие кредиты на авто всегда дороже. Понятно, что чем ниже процентная ставка по автокредиту, тем лучше. Но при этом очень важно обращать внимание и на наличие всевозможных дополнительных комиссий, за счет которых банки часто скрывают реальную стоимость кредита. Если в условиях договора или тарифах присутствуют какие-либо регулярные дополнительные комиссии, такой автокредит вряд ли можно назвать выгодным, скорее – наоборот. Самый выгодный автокредит следует искать среди тех, что выдаются по классическим программам автокредитования, сроком на 5 лет, с первоначальным взносом 20-30%, низкими процентными ставками и полным отсутствием любого рода комиссий (исключением может являться только единоразовая комиссия за выдачу). 4. Схема погашения кредита. Очень важным моментом, на который, к сожалению, многие не обращают внимания, является схема погашения кредита. Выбирать следует только те автокредиты, которые предусматривают стандартную (дифференцированную, классическую) схему погашения, но никак не аннуитетную. При использовании аннуитетной схемы суммарная переплата по кредиту при прочих равных условиях будет существенно выше. Вы можете сами убедиться в этом при помощи кредитного калькулятора какого-либо банка. Выгодный автокредит должен предполагать классическую схему погашения (отдельно тело кредита, отдельно проценты), а не аннуитетную (погашение общим единым платежом). Использование аннуитетной схемы погашения кредита выгодно банку, а не заемщику. 5. Досрочное погашение без санкций. И последний момент, на который я хотел бы обратить ваше внимание при выборе самого выгодного автокредита – это возможность производить досрочное погашение в любой момент без применения каких-либо штрафных санкций в виде дополнительных комиссий. Такие санкции банки стали активно внедрять относительно недавно, тем самым, стараясь максимально заработать на каждом своем заемщике, даже если он погашает кредит досрочно. У вас же совсем другая задача – заплатить банку по минимуму и сэкономить личный бюджет, поэтому выбирайте программы автокредитования, предусматривающие возможность рассчитаться с банком раньше срока без дополнительной нагрузки. Самый выгодный автокредит не должен содержать в условиях штрафных санкций и каких-либо ограничений на досрочное погашение. Итак, я описал вам 5 ключевых параметров, которые должен включать в себя самый выгодный автокредит. Чем больше из них будет соответствовать выбранной вами программе автокредитования, тем меньшую нагрузку на семейный бюджет вы получите в результате. В заключение еще раз хочу обратить внимание на то, что любой кредит, в том числе и кредит на авто, следует стараться погасить досрочно, и чем быстрее – тем лучше. Жить в долг – это всегда плохо. На этом все. Сайт Финансовый гений стремится к тому, чтобы ваша финансовая грамотность всегда была на высоком уровне. Оставайтесь с нами и учитесь эффективно управлять личными финансами. До новых встреч! fingeniy.com

|

Автокредит является одним из наиболее популярных и востребованных продуктов на рынке банковской розницы. Конкуренция между банками привела к появлению множества предложений, различных кредитных линеек и периодическому проведению акций, призванных привлечь внимание клиента.

Автокредит является одним из наиболее популярных и востребованных продуктов на рынке банковской розницы. Конкуренция между банками привела к появлению множества предложений, различных кредитных линеек и периодическому проведению акций, призванных привлечь внимание клиента.

.png)