|

|

|

|

|

|

|

|

|

|

Можно ли погасить потребительский кредит материнским капиталом? Как погасить кредит материнским капиталом? Материнский капитал можно ли использовать на погашение кредитаМожно ли погасить потребительский кредит материнским капиталом? Как погасить кредит материнским капиталом?Материнский капитал – это удивительная возможность для большой семьи обзавестись собственным жильем. Данная государственная программа позволяет на законных основаниях приобрести подходящую недвижимость, используя столь ожидаемую финансовую поддержку государства. Но можно ли погасить потребительский кредит материнским капиталом?

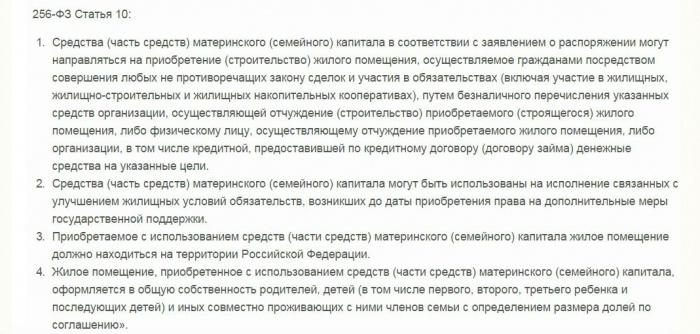

О чем говорит буква закона?Согласно действующему законодательству Российской Федерации, маткапитал регулируется сразу несколькими законами. Так, данная материальная помощь от государства выдается на основании Федерального закона № 265-ФЗ «О дополнительных мерах господдержки семей, имеющих детей», согласно Постановлению от 29.12.06, в котором говорится о правилах направления средств семейного капитала на улучшение жилищных условий. Использование же социальной помощи контролируется статьей 10 265-ФЗ. Изучив все вышеперечисленные законы и постановления, реально определить, можно ли погасить потребительский кредит материнским капиталом. А для этого необходимо знать о том, как и куда могут быть потрачены муниципальные средства.

На что потратить соцпомощь?Исходя из законодательных актов и государственных постановлений, материнский капитал (полную его сумму либо часть) можно потратить на следующие цели:

При этом маткапитал может быть использован в качестве залогового обеспечения или первого взноса по ипотечным и другим жилищным кредитам. Однако выбранное вами жилье должно не только подходит вам по всем параметрам, но и находиться на территории, а не за пределами РФ. Оформляется сделка на покупку квартиры или другой недвижимости в общую собственность детей, родителей и остальных членов семьи, живущих на одной жилплощади. Как видите, здесь нет информации касательно того, можно ли погасить потребительский кредит материнским капиталом.

На что еще можно потратить денежную помощь от государства?Потратить часть денег или всю сумму сразу можно с целью возможного повышения трудовой пенсии, а именно ее накопительной части (для матери ребенка). В качестве оплаты по безналичному расчету в счет приобретения жилья для российской семьи, обладающей сертификатом семейного капитала. Также маткапитал может пойти на оплату услуг в сфере образования детей, не достигших 25 лет. О том, можно ли погасить потребительский кредит материнским капиталом, мы расскажем далее. Когда использование маткапитала допускается?Исходя из правил, пользоваться деньгами, которые предусматривает маткапитал, можно лишь после того, как ребенку (на которого и выдается сертификат), исполнится 3 года. Если же в вашей семье уже был оформлен ипотечный или другой жилищный заем (задолго до официального получения вами сертификата), то дожидаться момента, пока ребенку исполнится указанное выше количество лет, нет необходимости. В данном случае погасить кредит или его часть допускается сразу после выдачи на руки сертификата. При этом чем меньше будет стоить жилье, оформленное в кредит, тем проще будет погасить основную сумму займа и проценты единовременно. Но как погасить потребительский кредит материнским капиталом? И существует ли возможность это намерение выполнить?

На что нельзя тратить маткапитал?Госпомощь нельзя тратить на личные нужды, не связанные с приобретением жилья и улучшением жилищной обстановки детей и их родителей. Да и, собственно говоря, вам и не даст этого сделать государственный Пенсионный фонд. Нельзя потратить социальную помощь на следующие нужды:

Нельзя использовать матпомощь на оплату лечения и не разрешается брать положенную сумму наличными деньгами. При этом ни в законе, ни в государственных постановлениях, регулирующих выдачу государственной помощи, не упоминается, можно ли погасить потребительский кредит материнским капиталом в Сбербанке либо каком-то другом финучреждении. За ответом на данный вопрос следует обратиться к представителям Пенсионного фонда.

Если обратиться по вышеуказанному вопросу к представителям государственных Пенсионных фондов (по месту жительства), то они ответят вам следующее: согласно действующему законодательству, потратить зачисленные на счет фонда деньги на оплату потребкредита нельзя. Это связано с тем, что, как правило, потребительские займы не выдаются на конкретные цели. Чаще всего это банковские ссуды на так называемые личные нужды. Повторимся. Потратить маткапитал можно исключительно на погашение целевых займов. Т.е. это может быть исключительно ипотечный кредит на готовое или строящееся жилье. Помимо этого, маткапитал можно использовать вместо первого взноса по жилищному банковскому займу. Потребительские же кредиты не относятся к целевым жилищным кредитам, поэтому их погашение с использованием материнского капитала запрещено. Но как погасить потребительский кредит материнским капиталом в Сбербанке или любом другом банке, если, не зная этого, вы все же оформили подобный заем? Что делать, если был взят потребительский кредит и потрачен на покупку жилья?Бывает так, что, не разобравшись с законом, родители опрометчиво берут потребительский заем на покупку квартиры в надежде погасить его посредством матпомощи. Однако узнав, что так поступить нельзя, впадают в отчаяние. После рождения второго ребенка, когда работает только один из взрослых, некоторые задумываются о том, как погасить потребительский кредит материнским капиталом в целях экономии.

Возникает проблема с оплатой кредитов маткапиталом. Пенсионному фонду очень трудно что-либо доказать, поэтому приходится обращаться в суд. При подаче заявления надо ссылаться на один из пунктов статьи 10 265 ФЗ, где говорится примерно следующее: материнский капитал разрешается задействовать при любых сделках, связанных с приобретением жилья. Главное условие – они не должны противоречить закону. В судебную инстанцию необходимо предъявить документы, подтверждающие, что кредитные деньги были потрачены на покупку жилья и оно оформлено с учетом всех членов семьи, в том числе детей. Т.е. интересы малышей также были учтены. Чем оканчиваются судебные разбирательства с госслужбами?Разрешить спорную ситуацию с Пенсионным фондом удается только по решению суда, причем благоприятный исход разбирательства, скорее всего, является исключением из правил, и действовать по этой схеме намеренно не рекомендуется. Поэтому, если вы еще не знаете, как погасить потребительский кредит материнским капиталом и съэкономить, не стоит делать это второпях. Прежде проконсультируйтесь со специалистами Пенсионного фонда. Взвесьте все за и против. Резюме: использование социальной помощи не должно выходить за рамки закона. В противном случае вы рискуете влезть в неоправданные долги, потратите массу нервов и сил, пытаясь доказать свою правоту. fb.ru Можно ли направить материнский капитал на погашение кредита

Подробней о том, можно ли использовать средства материнского капитала (далее по тексту – МК) в целях погашения кредитных обязательств, какие кредиты сегодня дают под семейный капитал, и какие для этого могут понадобиться документы, Вы узнаете из данной статьи. Какие кредиты можно погашать с использованием средств МКВозможность, связанная с использованием материнского капитала на погашение кредитов и займов, оговаривается в 7-й статье 256-го Федерального закона «О дополнительных мерах господдержки семей…», а также в 862-м правительственном постановлении. В частности, речь идет о направлении средств МК только в счет жилищных кредитов, в том числе, ипотечных. Обычные потребительские кредиты, согласно действующему законодательству, не могут погашаться за счет средств МК. Приобрести либо построить жилое помещение с привлечением целевой помощи (в данном случае – на улучшение жилищных условий), россияне могут, не дожидаясь, пока ребенок достигнет трехлетнего возраста, т. е. авансом. Воспользоваться этой возможностью и предъявить сертификат в ПФР для направления средств в банк может также супруг владельца сертификата, вне зависимости от того, было ли оформлено право собственности на всех членов семьи с установлением доли каждого на момент подачи заявки.

Другой вопрос, какой банк согласится иметь дело с выплатами от государства, поскольку на выходе рискует получить залоговое жилье, которое обременено детьми. Ипотека плюс материнский капитал: условия получения и необходимые документыИтак, государством допускается возможность погашения лишь ипотечного займа с использованием средств МК. Средства семейного капитала либо их часть может быть направлена на исполнение обязательств, которые связаны с улучшением жилищных условий, даже если они возникли до приобретения права на дополнительные меры господдержки (рождения либо усыновления ребенка). Жилое помещение, приобретаемое по целевым кредитам и займам (на строительство, покупку жилья) либо ипотечным кредитам должно обязательно находиться на территории РФ и не иметь обременений третьих лиц. Это может быть, как готовое жилье (квартира либо жилой дом, приобретаемое на вторичном рынке), так и строящееся (новостройка на первичном рынке). За счет средств МК может погашаться основная задолженность и проценты по кредиту. Тогда как штрафные санкции (штрафы, комиссии и пени за просрочку платежей) – только за счет средств заемщика. Также МК может использоваться в качестве первоначального взноса по жилищным кредитам. Использование МК в целях погашения ипотеки осуществляется по следующей схеме:

Если речь идет об уже действующем жилищном кредите, вопрос о погашении его части за счет средств МК предварительно согласовывается с Пенсионным фондом. В кредитную организацию заемщик уже обращается за получением справки, отражающей остаток ссудной задолженности, которая после направляется им в ПФР РФ для формирования и организации выплат. По итогам погашения займа (в случае с досрочным погашением) банк составляет с заемщиком новый график погашения с сохранением даты погашения и общего срока пользования кредитом. Суммы ежемесячных платежей, разумеется, становятся меньшими. Среди стандартных документов, запрашиваемых банками по ипотечным кредитам, – правоустанавливающие документы от продавца, договор купли-продажи, оценка рыночной стоимости жилого помещения. Кроме этого, дополнительно предоставляются государственный сертификат на МК и документ из ПФР РФ, свидетельствующий об остатке средств семейного капитала. И если первый документ к моменту подачи заявки обычно уже оформлен, то второй лучше всего заказывать после одобрения заявки на кредит, поскольку срок его действия ограничивается одним месяцем.

denjist.ru Погашение потребительского кредита материнским капиталомВ публикации об использовании материнского капитала для погашения ипотеки мы уже рассказывали, что семейный капитал может быть принят кредитором в счёт выплаты банковской ссуды. Но выплатить материнским капиталом потребительский кредит может лишь тот владелец сертификата, который уже привлёк или планирует оформить в банке целевую ссуду – на покупку или строительство жилья. Подборки лучших кредитных продуктов банков на осень 2018 Материнский капитал на потребительский кредитТеоретически жилищная ссуда может быть не ипотечной, то есть оформляться под поручительство или залог ценных бумаг (авто), а не под залог недвижимости. Но по факту финучреждения предоставляют ссуды на покупку жилья только под залог недвижимости, поэтому семейный капитал в России используется исключительно для погашения ипотечных потребительских займов. Материнский капитал на потребительский кредит направляют более 75% владельцев сертификатов. При погашении потребительского кредита материнским капиталом заёмщик банка может использовать бюджетные средства и для возврата основного долга, и для выплаты процентов. Клиент вправе передать финучреждению свой материнский капитал на потребительский кредит полностью или отчасти. В некоторых банках, например в Россельхозбанке и АКБ Барс, можно не только погасить потребительский кредит материнским капиталом, но и выплатить сертификатом первоначальный взнос. Погашение потребительского кредита материнским капиталом возможно даже в том случае, если ипотека была оформлена заёмщиком до момента получения сертификата. Погашение потребительского кредита материнским капиталомПогашение потребительского кредита материнским капиталом осуществляется Пенсионным фондом на основании заявления владельца сертификата. К заявлению с просьбой погасить потребительский кредит материнским капиталом прикладывается пакет документов, о котором мы писали в публикации «Выплата ипотеки банка семейным капиталом». Если клиент планирует не просто погасить потребительский кредит материнским капиталом, а использовать льготу для выплаты первого взноса по займу, тогда помимо обычных документов в Пенсионный фонд им подаётся договор залога и другие «бумаги», касающиеся оформления ипотеки. В течение 30 дней Пенсионный фонд погашает материнским капиталом потребительский кредит, то есть переводит выделенные молодым родителям из бюджета средства на их ссудный счёт. Как погасить потребительский кредит материнским капиталом: интересные нюансыИспользовать для погашения потребительского кредита материнский капитал вправе как непосредственно владелица сертификата, так и её муж, привлёкший банковский кредит на покупку жилья. Кстати, владельцем сертификата, обладающим возможностью погасить потребительский кредит материнским капиталом, может быть не только мать, но и отец – опекун ребёнка. Финучреждение не обязано принимать сертификат в качестве первоначального взноса, но не вправе отклонить заявку клиента, желающего направить свой материнский капитал на потребительский кредит, уже оформленный заёмщиком ранее. Должником, желающим погасить потребительский кредит, материнский капитал может быть использован только единожды. Ведь если остаток задолженности по ссуде меньше, чем сумма сертификата, то разницу заёмщику, направившему на погашение потребительского кредита материнский капитал, никто не вернёт. bistro-credit.ru Можно ли погасить потребительский кредит материнским капиталом? Как погасить кредит материнским капиталом?Материнский капитал – это удивительная возможность для большой семьи обзавестись собственным жильем. Данная государственная программа позволяет на законных основаниях приобрести подходящую недвижимость, используя столь ожидаемую финансовую поддержку государства. Но можно ли погасить потребительский кредит материнским капиталом?

О чем говорит буква закона?Согласно действующему законодательству Российской Федерации, маткапитал регулируется сразу несколькими законами. Так, данная материальная помощь от государства выдается на основании Федерального закона № 265-ФЗ «О дополнительных мерах господдержки семей, имеющих детей», согласно Постановлению от 29.12.06, в котором говорится о правилах направления средств семейного капитала на улучшение жилищных условий. Использование же социальной помощи контролируется статьей 10 265-ФЗ. Изучив все вышеперечисленные законы и постановления, реально определить, можно ли погасить потребительский кредит материнским капиталом. А для этого необходимо знать о том, как и куда могут быть потрачены муниципальные средства.

На что потратить соцпомощь?Исходя из законодательных актов и государственных постановлений, материнский капитал (полную его сумму либо часть) можно потратить на следующие цели:

При этом маткапитал может быть использован в качестве залогового обеспечения или первого взноса по ипотечным и другим жилищным кредитам. Однако выбранное вами жилье должно не только подходит вам по всем параметрам, но и находиться на территории, а не за пределами РФ. Оформляется сделка на покупку квартиры или другой недвижимости в общую собственность детей, родителей и остальных членов семьи, живущих на одной жилплощади. Как видите, здесь нет информации касательно того, можно ли погасить потребительский кредит материнским капиталом.

На что еще можно потратить денежную помощь от государства?Потратить часть денег или всю сумму сразу можно с целью возможного повышения трудовой пенсии, а именно ее накопительной части (для матери ребенка). В качестве оплаты по безналичному расчету в счет приобретения жилья для российской семьи, обладающей сертификатом семейного капитала. Также маткапитал может пойти на оплату услуг в сфере образования детей, не достигших 25 лет. О том, можно ли погасить потребительский кредит материнским капиталом, мы расскажем далее. Когда использование маткапитала допускается?Исходя из правил, пользоваться деньгами, которые предусматривает маткапитал, можно лишь после того, как ребенку (на которого и выдается сертификат), исполнится 3 года. Если же в вашей семье уже был оформлен ипотечный или другой жилищный заем (задолго до официального получения вами сертификата), то дожидаться момента, пока ребенку исполнится указанное выше количество лет, нет необходимости. В данном случае погасить кредит или его часть допускается сразу после выдачи на руки сертификата. При этом чем меньше будет стоить жилье, оформленное в кредит, тем проще будет погасить основную сумму займа и проценты единовременно. Но как погасить потребительский кредит материнским капиталом? И существует ли возможность это намерение выполнить?

На что нельзя тратить маткапитал?Госпомощь нельзя тратить на личные нужды, не связанные с приобретением жилья и улучшением жилищной обстановки детей и их родителей. Да и, собственно говоря, вам и не даст этого сделать государственный Пенсионный фонд. Нельзя потратить социальную помощь на следующие нужды:

Нельзя использовать матпомощь на оплату лечения и не разрешается брать положенную сумму наличными деньгами. При этом ни в законе, ни в государственных постановлениях, регулирующих выдачу государственной помощи, не упоминается, можно ли погасить потребительский кредит материнским капиталом в Сбербанке либо каком-то другом финучреждении. За ответом на данный вопрос следует обратиться к представителям Пенсионного фонда.

Что говорят Пенсионные фонды по поводу кредитов?Если обратиться по вышеуказанному вопросу к представителям государственных Пенсионных фондов (по месту жительства), то они ответят вам следующее: согласно действующему законодательству, потратить зачисленные на счет фонда деньги на оплату потребкредита нельзя. Это связано с тем, что, как правило, потребительские займы не выдаются на конкретные цели. Чаще всего это банковские ссуды на так называемые личные нужды. Повторимся. Потратить маткапитал можно исключительно на погашение целевых займов. Т.е. это может быть исключительно ипотечный кредит на готовое или строящееся жилье. Помимо этого, маткапитал можно использовать вместо первого взноса по жилищному банковскому займу. Потребительские же кредиты не относятся к целевым жилищным кредитам, поэтому их погашение с использованием материнского капитала запрещено. Но как погасить потребительский кредит материнским капиталом в Сбербанке или любом другом банке, если, не зная этого, вы все же оформили подобный заем? Что делать, если был взят потребительский кредит и потрачен на покупку жилья?Бывает так, что, не разобравшись с законом, родители опрометчиво берут потребительский заем на покупку квартиры в надежде погасить его посредством матпомощи. Однако узнав, что так поступить нельзя, впадают в отчаяние. После рождения второго ребенка, когда работает только один из взрослых, некоторые задумываются о том, как погасить потребительский кредит материнским капиталом в целях экономии.

Возникает проблема с оплатой кредитов маткапиталом. Пенсионному фонду очень трудно что-либо доказать, поэтому приходится обращаться в суд. При подаче заявления надо ссылаться на один из пунктов статьи 10 265 ФЗ, где говорится примерно следующее: материнский капитал разрешается задействовать при любых сделках, связанных с приобретением жилья. Главное условие – они не должны противоречить закону. В судебную инстанцию необходимо предъявить документы, подтверждающие, что кредитные деньги были потрачены на покупку жилья и оно оформлено с учетом всех членов семьи, в том числе детей. Т.е. интересы малышей также были учтены. Чем оканчиваются судебные разбирательства с госслужбами?Разрешить спорную ситуацию с Пенсионным фондом удается только по решению суда, причем благоприятный исход разбирательства, скорее всего, является исключением из правил, и действовать по этой схеме намеренно не рекомендуется. Поэтому, если вы еще не знаете, как погасить потребительский кредит материнским капиталом и съэкономить, не стоит делать это второпях. Прежде проконсультируйтесь со специалистами Пенсионного фонда. Взвесьте все за и против. Резюме: использование социальной помощи не должно выходить за рамки закона. В противном случае вы рискуете влезть в неоправданные долги, потратите массу нервов и сил, пытаясь доказать свою правоту. Источник Статьи такими же метками:ideiforbiz.ru Погашение кредита материнским капиталом

Предусмотрено ли законом погашение кредита материнским капиталом?Материнский капитал на погашение кредита потратить можно, но как это ни обидно, ипотека является единственным кредитом, по поводу которого в ПФР четко отработана вся бюрократическая процедура. В случае если есть необходимость приобрести жилье и для этого надо взять ипотечный кредит, материнским капиталом можно использовать сразу, не дожидаясь, пока пройдут три года после рождения ребенка. Сейчас с помощью материнского капитала можно погасить часть взятого ранее ипотечного кредита, независимо от того, как давно относительно рождения второго ребенка он был взят. Причем если оба супруга зарегистрированы в этой квартире и являются собственниками, то материнским капиталом может быть оплачен и кредит, оформленный на папу. Во время заключения договора об ипотечном кредитовании перед клиентом ставится обязательное условие – внести первоначальный взнос. При этом многие, желающие погасить кредит с помощью государственной субсидии, имеют в виду то, что он даст им возможность получить ипотеку как бы без первого взноса, поскольку денег нет вообще. Однако их может ожидать разочарование. По закону банки обязаны принять материнский капитал, но не обязаны им оплачивать первоначальный взнос. Принятие материнского капитала происходит как «жест доброй воли» на основании постановления правительства №862, принятого в декабре 2007 года. Законом же определено, что банки тратят средства этой государственной субсидии на погашение процентов по кредиту или суммы основного долга. Причина, почему банки не особенно стремятся оплачивать материнским капиталом первый взнос банальна. Она – в повышении риска по долгосрочному кредиту. Если банк принимает материнский капитал в виде первоначального взноса, то он получает заложенную квартиру с обременением – несовершеннолетние собственники обладают неотторжимой долей. Поэтому лишь самые крупные банки идут на такую льготу для желающих получить ипочтечный кредит. Это Газпромбанк, Связьбанк, Сбербанк, Уралсиб. Некоторые тратят лишь часть материнского капитала на первоначальный взнос, самое большое число – на погашение части суммы долга и точно никто не тратит этих средств на оплату процентов. Согласитесь, что многие рассчитывают совсем не на это при получении материнского капитала. Еще сложнее дело обстоит в случае, если жилье еще строится. До тех пор, пока оно не будет иметь кадастрового паспорта и конкретного адреса, детей нельзя будет сделать собственниками этого жилья. ПФР никогда не даст добро на то, чтобы использовать материнский капитал для покупки дома, где дети не оформлены как собственники. В этом случае ипотечный кредит гасится материнским капиталом лишь после окончания строительства. Учитывая, что в стране бродят упорные слухи – к 2016 году эту меру социального стимулирования отменят, расчет на погашение материнским капиталом ипотечного кредита после завершения строительства становится очень сомнительным предприятием. Еще два способа погасить кредит материнским капиталомЗаконом предусмотрено еще два случая, на что может быть направлен материнский капитал. Следуя простой человеческой логике, они тоже могут провоцировать необходимость оформления кредита. В первую очередь это ремонт или реконструкция жилья, в результате которого жилая площадь увеличивается. Законом предусмотрено, что перед началом работ можно получить 50 процентов материнского капитала и 50 после, если доказано – жилищные условия действительно улучшились. Однако эти работы должны вестись без привлечения подрядчиков, то есть без юридических лиц. Значит, ипотечный кредит в данном случае невозможен. Случаев, когда материнский капитал выдавался наличными деньгами, если это не криминальная схема, тоже ни разу не было. Каким образом эта норма закона может быть исполнена непонятно, но отношения к погашению кредита материнским капиталом она точно не имеет.

Еще материнский капитал может быть израсходован на получение детьми образования, причем любого ребенка в семье. Главное, чтобы ребенку не было больше 25 лет и обучение велось в России. Может ли понадобиться для этого кредит? Конечно. Может ли он быть погашен материнским капиталом? Наверное, да. Однако сколько бы вы ни путешествовали по интернету или обращались в отделение пенсионного фонда, подобных прецедентов, скорее всего, не найдете. Подведем итоги, на что можно потратить эту государственную субсидию в реальности:

biznesluxe.ru

|

Сертификат на материнский капитал представляет собой именной документ, подтверждающий право пользования дополнительными мерами господдержки российской семьи, в которой родился либо был усыновлен второй, третий и последующий ребенок. Целевая помощь от государства может быть израсходована исключительно по назначению, в противном случае, за незаконное обналичивание средств придется отвечать по закону.

Сертификат на материнский капитал представляет собой именной документ, подтверждающий право пользования дополнительными мерами господдержки российской семьи, в которой родился либо был усыновлен второй, третий и последующий ребенок. Целевая помощь от государства может быть израсходована исключительно по назначению, в противном случае, за незаконное обналичивание средств придется отвечать по закону. Если письменное обязательство не было дано собственником, его представляют уже после подачи заявки, но предварительно заверяют у нотариуса либо в органах местного самоуправления. Важное условие – супруги должны находиться в официальном браке.

Если письменное обязательство не было дано собственником, его представляют уже после подачи заявки, но предварительно заверяют у нотариуса либо в органах местного самоуправления. Важное условие – супруги должны находиться в официальном браке.

Если жилье оформляется сразу на всех членов семьи, ко всему прочему добавляют разрешение органа опеки на залог несовершеннолетних граждан. Если планируется обратное, когда детские доли будут выделяться уже после полного погашения ипотечного займа, вместо разрешения предоставляют нотариальное обязательство.

Если жилье оформляется сразу на всех членов семьи, ко всему прочему добавляют разрешение органа опеки на залог несовершеннолетних граждан. Если планируется обратное, когда детские доли будут выделяться уже после полного погашения ипотечного займа, вместо разрешения предоставляют нотариальное обязательство. Материнский капитал – неплохо задуманная мера социальной поддержки и стимулирования рождаемости. Однако, как любой процесс законного отъема денег у государства, процедура реального использования этой льготы чрезвычайно сложна. Мало того, что она обставлена массой обязательных условий, но еще и во многом зависит от грамотности и заинтересованности работников ПФР России в том, чтобы семья этим капиталом воспользовалась. Чаще всего вопросы желающих использовать материнский капитал сводятся к одному – возможно ли погашение кредита материнским капиталом и, если «да», то какого?

Материнский капитал – неплохо задуманная мера социальной поддержки и стимулирования рождаемости. Однако, как любой процесс законного отъема денег у государства, процедура реального использования этой льготы чрезвычайно сложна. Мало того, что она обставлена массой обязательных условий, но еще и во многом зависит от грамотности и заинтересованности работников ПФР России в том, чтобы семья этим капиталом воспользовалась. Чаще всего вопросы желающих использовать материнский капитал сводятся к одному – возможно ли погашение кредита материнским капиталом и, если «да», то какого?