|

|

|

|

|

|

|

|

|

|

Составление ликвидационного баланса ООО по образцу 2018 года. Пример ликвидационного баланса ооообразец заполнения на 2018 гВ связи со сложной экономической ситуацией в стране, высокой конкуренцией многие предприниматели вынуждены закрывать свой бизнес. Ликвидация производится по инициативе собственников или под давлением контролирующих органов, суда. Не достаточно просто принять решение о завершении деятельности, придется пройти ряд сложных процедур. Одной из них является оформление финальной отчетности. Существуют определенные требования, отражающие, как правильно составить ликвидационный баланс при ликвидации ООО, куда его предоставить и где найти актуальный образец на 2018 г. Характеристика документаЛиквидационный баланс – отчетность утвержденной формы, которая формируется на финальной стадии ликвидации юридического лица. Этот бланк предназначен для фиксации информации об имеющихся активах, обязательствах. Говоря простым языком, табличная форма показывает контролирующим органам, какая задолженность существует у компании, и за счет каких средств она может быть погашена. С экономической точки зрения последний баланс отображает общее финансовое положение закрываемой фирмы. Независимо от причин, по которым предприятие прекращает свою работу, по требованиям российского законодательства обязательно необходимо формировать последнюю отчетность. Причем эти правила распространяются на любое юридическое лицо, без исключений по форме собственности для ООО, ЗАО, ПАО и др. Без этого документа ликвидация предпринимательской деятельности будет признана незавершенной, а руководство привлекается к ответственности по НК, КоАП РФ. Налоговая инспекция по данным баланса определяет последовательность удовлетворения требований, вероятность полного погашения долгов. Кредиторские обязательства будут исполняться только по требованиям ГК РФ. В первую очередь выплачиваются алименты, компенсации вреда жизни и здоровью граждан, заработная плата. Далее средства от продажи активов пойдут в пополнение бюджетных фондов. Если имущества и денег недостаточно, задолженность подлежит списанию после банкротства. Для оформления табличного бланка предоставляется ограниченный срок. Сразу после инициации ликвидации начинается формирование финальной отчетности. Ее принято называть промежуточной. Несмотря на то, что стоимость имущества ООО равняется нулю, а непогашенные обязательства на момент ликвидации отсутствуют, подается форма с нулевым балансом. После произведения всех расчетов по долговым недоимкам руководитель предоставляет в ФНС окончательный баланс.  Целью ликвидационного баланса служит отображение положения фирмы на момент ее закрытия Назначение бланкаВ первую очередь последний баланс на стадии прекращения предпринимательской деятельности необходим для бухгалтерской службы и руководства компании. При составлении промежуточной отчетности финансовые работники детально инвентаризируют все имущество, обязательства, выявляют отсутствующие документы. На этой стадии бухгалтерия зафиксирует цену имущества, величину свободных активов и обозначит размер долгов перед контрагентами, бюджетом. Специалисты бухгалтерии обязаны досконально проверить правильность и своевременность отражения всех хозяйственных операций. Важно провести сверки взаиморасчетов со всеми контрагентами по действующим и завершенным контрактам. Дополнительно проводятся проверки по правильности данных о задолженности перед бюджетными и внебюджетными фондами. Нельзя упустить никакие детали, каждая копейка играет важную роль. После того, как составлен промежуточный баланс, финансисты предоставляют информацию на ознакомление и утверждение руководителю. Управляющий оценивает потенциал платежеспособности, планирует расчетно-платежную политику на ближайшее время. Если ситуация с долгами находится на критичном уровне, очевидно, что имущества не хватит на удовлетворение всех кредиторских требований, директор обязан оповестить собственников компании. Учредители принимают решения, как завершить бизнес с минимальными рисками и потерями. После утверждения первичный баланс подается в налоговую инспекцию. Контролирующий орган по аналогии с руководителем компании занимается проверкой предоставленной информации, оценивает возможности лица, его исполнительность по отношению к кредиторам. Инспектор проверит данные должника на соответствие сведениям о налогах, сборах из единой информационной базы налогоплательщиков. Дополнительными пользователями ликвидационного баланса могут быть залогодержатели имущества компании. Например, юр. лицо приобрело оборудование по договору лизинга, на момент ликвидации залоговая сумма внесена только частично. Поэтому лизингодатель должен контролировать ситуацию. Финансово-кредитные учреждения, которые ранее выдали кредит ликвидируемой фирме, запрашивают бухгалтерскую отчетность периодически. Именно последний баланс станет веским основанием для истребования долгов и расторжения контракта. Сроки оформленияДалее важно выяснить, когда заняться подсчетом итогов предпринимательской деятельности и сформировать итоговый баланс. Таким вопросом задаются не только бухгалтера, но и руководители общества. Предприятие ликвидируется, если деятельность перестала приносить доходы, по итогам отчетных периодов возрастают долги и убытки. Дополнительным основанием для закрытия бизнеса может быть судебное разбирательство по признанию должника банкротом. В идеальной ситуации закрыть фирму вправе учредитель, даже при успешной деятельности.  При оформлении документов не следует забывать о сроках После общего собрания собственников компании издается протокол с единогласным решением о прекращении предпринимательской деятельности. Когда учредитель один, решение принимается единственным протоколом. В трехдневный срок предприятие обязано известить налоговую инспекцию о начале процедуры. ИФНС после получения уведомления вносит в госреестр соответствующую информацию. Данные будут общедоступными для всех граждан и компаний, они отображаются в ЕГРЮЛ на официальном сайте налоговой инспекции. С момента внесения изменений в ЕГРЮЛ руководители и собственники организации не имеют права корректировать учредительные документы. Нельзя выступать учредителями других компаний. Не допускается регистрация фирм, возникающих в результате реорганизации объекта. Владельцы предприятия в соответствии со ст. 62 ГК РФ обязаны организовать выбор ликвидационной комиссии, оповестить о ее составе ФНС. После этого подается промежуточная отчетность. Ликвидатор размещает в публичном источнике информацию о завершении деятельности. Не ранее шестидесяти дней с этой даты комиссия обязана завершить процедуру и отчитаться перед налоговой службой. То есть только после окончания всех действий сдается последний баланс. Если сделать это раньше, сведения в табличной форме будут некорректными. Причем для кредиторов предоставляется двухмесячный срок для инициации судебных разбирательств по истребованию долгов и предъявлению претензий. После того как истек срок претензионной работы по кредиторской задолженности в отношении ликвидируемой фирмы, комиссия подает в контролирующий орган первичную отчетность. Промежуточные данные являются базой для оценки платежеспособности налогоплательщика. По результатам завершения расчетов с контрагентами бухгалтерия сформирует финальный баланс и подаст его в ФНС. После этого в ЕГРЮЛ будет внесена последняя отметка о существовании юридического лица. Уполномоченные составителиОбязанность составлять и предоставлять ликвидационный баланс юридически возлагается на ликвидационную комиссию, но по факту этой работой занимаются работники бухгалтерской службы. Промежуточная отчетность формируется для упрощения процесса завершения предпринимательской деятельности. Эта форма необязательна, составляется по решению руководства. А вот ликвидационный баланс должен быть оформлен в обязательном порядке. Важно, что он сдается в ФНС по месту регистрации предприятия. Если не исполнить требования закона, организацию ожидает штраф.  Обязанность по составлению баланса возлагается на бухгалтера Порядок утвержденияСоставитель поэтапно инвентаризирует все активы, обязательства, заполняет табличную форму проверенными, достоверными данными. Далее бланк передается на согласование и утверждение ликвидационной комиссии, учредителям. В первую очередь созывается внеочередное собрание собственников. Результат заседания выражается на бумаге в виде протокола. Шаблон содержит стандартную информацию:

Последующие действияПосле публикации сведений о ликвидации общества с ограниченной ответственностью кредиторы в течение двух месяцев направляют иски в суд или пишут претензии в адрес неплательщика. Как только установленный срок проходит, ликвидационная комиссии объявляет о составлении промежуточного баланса. После разграничения непогашенных обязательств по очередности исполнения согласно ст.64 ГК РФ, председатель комиссии начинает осуществлять ликвидацию ООО по пошаговой инструкции: идет распределение денежных средств до нулевого значения по счетам взаиморасчетов. В оборот берутся все финансы, имеющиеся в распоряжении компании и полученные от реализации имущества. После того, как все долги будут погашены, составляется последняя отчетность. Если задолженность не закрылась под ноль, а активов больше нет, придется инициировать банкротство со всеми вытекающими последствиями.  Баланс должен быть утвержден на заседании Когда ситуация по взаиморасчетам завершилась идеально, компания никому ничего не должна, учредители вправе распределить оставшееся имущество. Сколько будет стоить доля каждого, зависит от процента участия в учредительном капитале. Когда и этот этап пройден, ликвидатор направляет информацию в банк и просит закрыть расчетные счета. Одновременно с этим перестают действовать ключи для входа в дистанционную систему. Дата составленияРешение о предоставлении финишной отчетности принимает комиссия. Она самостоятельно контролирует погашение незавершенных расчетов, проверяет размер остатка активов и обязательств. По итогам сложной работы председатель назначит дату сдачи баланса. Налоговая может по собственной инициативе закрыть фирму, в отчетности которой нет ничего. Такое возможно на основании ст. 21.1 ФЗ №129 от 08.08.2001 г. То есть, если компания предоставляет в ФНС комплект документации с нулевым балансом, контролирующий орган проводит автоматическую ликвидацию ООО. Такие действия производятся, если компания в течение года не имела вообще никаких оборотов. ЗаключениеПроцедура ликвидации организации очень сложная, продолжительная. Бухгалтерия, учредители, ликвидационная комиссия обязаны следовать требованиям действующего законодательства. Нельзя использовать индивидуальный план, для всех компаний действует единый регламент. Ликвидационный баланс станет завершающим этапом мероприятия. Он позволит ФНС подтвердить отсутствие долгов и исключить фирму из госреестра. Учредители по итогам расчетов с контрагентами, персоналом получают причитающуюся долю активов. Что такое ликвидационный баланс? Об этом в следующем видео: Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать - напишите вопрос в форме ниже: Бесплатная консультация с юристом Заказать обратный звонок Все ещё остались вопросы? Позвоните по номеру +7 (499) 938 50 41 и наш юрист БЕСПЛАТНО ответит на все Ваши вопросы moydolg.com образец заполнения 2017 года, бланк, порядок его составления

Подобный документ всегда составляется при прекращении работы юридического лица, вне зависимости от причин, приведших к ликвидации. Зачем он нужен, на какую дату составляетсяЕсли составление бумаги проигнорировать, то прекращение деятельности будет официально недействительным. Только ликвидационный баланс может с точностью сказать, сколько денег и кому именно должна вернуть организация. Если процесс составления начался, то это означает, что очень скоро будут выплачены все задержанные ранее заработные платы, отчисления в сторонние фонды, а кредиты, взятые в банках, будут полностью погашены.

При погашении задолженностей есть определённое правило. Сначала следует отдавать долги банкам и другим контрагентам. После этого следует удовлетворить нужды сотрудников, если имела место задержка заработной платы. И только последним шагом вспоминают, о средствах, которые должны получить акционеры (в случае закрытия АО). Существуют следующие виды рассматриваемого документа:

Какого-либо утвержденного шаблона документа не существует, обычно его составляют на основе формы №1 «Бухгалтерский баланс».Подробную информацию о рассматриваемой документации вы можете почерпнуть из следующего видео: Как его правильно сделать?Чтобы составить промежуточный баланс, нужно поднять все отчёты за последнее время, в которых отражены:

Все эти данные заносятся в документ. Все активы, денежные средства, банковские счета, а также обязательства по дебиторам заносят в колонку под названием «актив». В колонке «пассив» пишется кредиторский тип обязательств, а также различные выплаты и перечисления, которые обязательно нужно выполнить.   Уникальность баланса этого типа заключается в том, что здесь дебит с кредитом не сходится. Это обусловлено тем, что во время процесса ликвидации финансовая ситуация постоянно изменяется, так как организация всё время платит по каким-то счетам, продаёт какие-то активы. Несмотря на это, составлять промежуточные балансы всё равно необходимо. Это позволяет осуществлять контроль над всеми действиями по погашению долгов фирмы. Уникальность баланса этого типа заключается в том, что здесь дебит с кредитом не сходится. Это обусловлено тем, что во время процесса ликвидации финансовая ситуация постоянно изменяется, так как организация всё время платит по каким-то счетам, продаёт какие-то активы. Несмотря на это, составлять промежуточные балансы всё равно необходимо. Это позволяет осуществлять контроль над всеми действиями по погашению долгов фирмы. Порядок выплат задолженностей следующий:

Оформлением окончательного ликвидационного баланса также занимается специальная комиссия, которая составляет в том числе специальные бланки для записи данных. Она и записывает все результаты ликвидации, которые были получены за определённый период, пока организация сворачивала свою деятельность. На сегодняшний день не существует общепринятых пунктов, которые должен включать итоговый баланс. Таким образом, вся документация составляется в зависимости от решения, принятого комиссией. Но она обязана максимально точно и полно отразить картину по финансовым обязательствам фирмы, а также по проделанной работе по погашению кредитов и задолженностей. После составления документов необходимо их утвердить. Для этого оформляется решение (в случае единственного собственника) или протокол общего собрания (в случае нескольких участников) об утверждении окончательного баланса. Документы для скачивания (бесплатно) Действия после составления

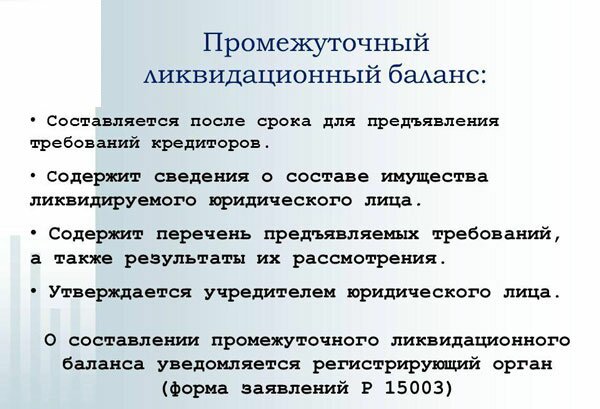

Также комиссия обязана опубликовать в средствах массовой информации сведения о полном расформировании данного предприятия и закрыть все его банковские счета. znaybiz.ru Промежуточный ликвидационный баланс в 2018 годуСодержание страницы Закрытие организации – процедура сложная и включает в себя сразу несколько обязательных этапов. Одним из них является составление промежуточного ликвидационного баланса. Без него закрыть предприятия в установленном законом порядке не получится. Что такое промежуточный балансПо своей сути промежуточный баланс – это своего рода отчет о финансовом состоянии закрывающегося предприятия, который составляется на тот момент, когда срок по предъявлению кредиторами требований о погашении задолженностей подошел к концу. Иными словами, после составления и сдачи промежуточного баланса, контрагенты не могут предъявить претензии к организации на взыскание долговых обязательств, за исключением тех случаев, когда это происходит в судебном порядке. Промежуточный баланс показывает все требования, которые предъявлялись к организации по части долгов в период процесса закрытия предприятия, а также отражает операции по их удовлетворению. Кроме того, в нем содержатся сведения об имущественных активах компании, которые позволяют сделать вывод о платежеспособности ООО для погашения оставшихся долговых обязательств. Грамотное составление промежуточного баланса играет крайне большую роль. Оно позволяет оценить собственникам организации реальное положение финансовых дел, а также продумать методы реализации оставшегося имущества, если возникнет таковая потребность. Кому нужен промежуточный балансПромежуточный ликвидационный баланс необходим всем юридическим лицам в период их закрытия, причем неважно, по какой причине: в добровольном ли порядке или в результате банкротства предприятия. Составляться он может как по инициативе собственников компании, так и по решению других заинтересованных сторон в судебном порядке (к примеру, налоговых органов, кредиторов и т.д.) Сколько раз нужно составлять промежуточный балансВ подавляющем большинстве случаев, промежуточный баланс составляется единожды и является одновременно окончательным ликвидационным, но иногда приходится делать его несколько раз. Например, в таких ситуациях, когда:

Кто должен заниматься составлением промежуточного балансаКак правило, в организациях этим занимаются:

Если промежуточный ликвидационный баланс составляется в процессе процедуры банкротства юридического лица, то он обязательно должен быть утвержден конкурсным управляющим. В случаях обычного закрытия предприятия утверждать его должна ликвидационная комиссия. После того, как промежуточный баланс будет составлен и утвержден, то есть все активы и пассивы закрывающегося предприятия учтены, необходимо окончательно погасить имеющиеся долговые обязательства. Затем, то имущество и финансы, которые останутся у компании могут спокойно распределяться между учредителями юридического лица, сообразно их долевому участию либо иным способом, прописанном в законодательстве или Уставе организации. Как составлять промежуточный баланс: основные моментыЛиквидационный промежуточный баланс выглядит в виде специальной таблицы, в ячейках которой отображаются активы и пассивы, а также точные суммы денежных средств и счета, на которых они содержатся. Составлять промежуточный баланс можно как в электронном, так и в бумажном виде. Если говорить тезисно, то промежуточный баланс должен обязательно включать в себя следующие подробные сведения:

По финансовой части существует перечень пунктов, которые должны также обязательно присутствовать в промежуточном балансе:

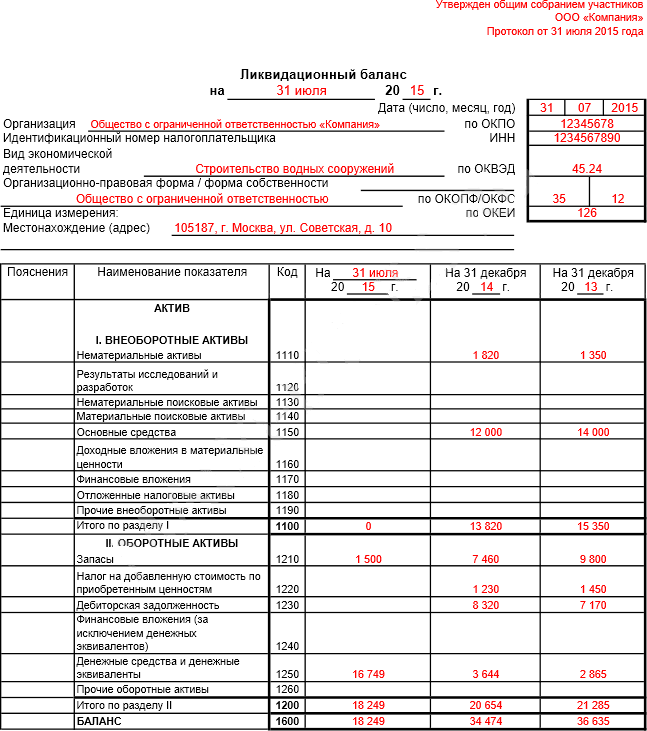

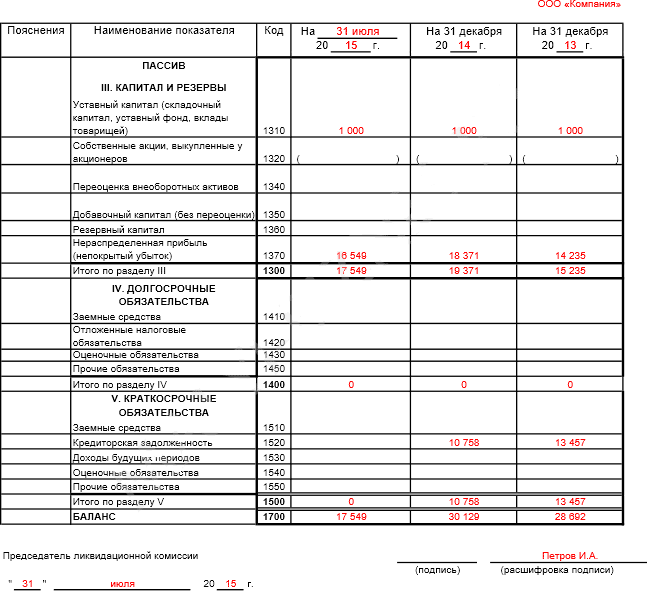

ФАЙЛЫСкачать бланк ликвидационного промежуточного баланса .xlsСкачать образец составления ликвидационного промежуточного баланса .xls Пример составленного промежуточного ликвидационного баланса показан ниже:

Кроме того, в промежуточный баланс должны быть включены находящиеся в собственности предприятия сооружения и здания, транспортная техника и спецтехника, оборудование, объекты незавершенного строительства, а также другие имущественные материальные активы. Передача промежуточного баланса в налоговую инстанциюСначала следует сказать о том, что данный вид баланса нужно подавать налоговикам не позднее трех дней с момента его утверждения. Перед тем как сдавать ликвидационный промежуточный баланс в налоговую службу, необходимо подготовить и приложить к нему несколько документов:

Хорошо, если промежуточный баланс будет сопровожден пояснительной запиской, которую можно написать в свободной форме с подробными комментариями по наиболее сложным пунктам. По итогам изучения промежуточного баланса специалисты налоговой службы могут принять решение о проведении выездной проверки. На этой случай нужно обязательно подготовить учредительные документы и их копии, первичную бухгалтерскую документацию, все налоговые декларации за последние несколько отчетных периодов, а также производственные приказы и иные кадровые документы. Если баланс имеет нулевые показатели, то, скорее всего никакой налоговой проверки не последует. Подводя итог, можно сказать, что промежуточный ликвидационный баланс является важнейшим механизмом контроля за финансовым состоянием закрывающейся организации на завершающем этапе ее деятельности. Также он позволяет оценить величину задолженности предприятия перед различными кредиторами и его платежеспособность. В зависимости от выводов, которые следуют из данных, приведенных в промежуточном балансе, предприятие может либо переходить к последней стадии закрытия, либо начать реализацию имущества через открытые торги для погашения всех оставшихся долговых обязательств. assistentus.ru Ликвидационный баланс. Образец заполнения 2016 годаОкончательный ликвидационный баланс в 2016 году. В какой период и как правильно его составить? Скачать форму ликвидационного баланса. Что такое ликвидационный баланс?Ликвидационный баланс – это бухгалтерский баланс, который составляется в процессе ликвидации ООО с целью определения фактического имущественного состояния дел ликвидируемого предприятия. Ликвидационный баланс бывает промежуточным и окончательным. Окончательный ликвидационный баланс составляется после погашения всех задолженностей перед контрагентами, сотрудниками и государством (налоги, страховые взносы и т.д.). Он содержит сведения о тех активах фирмы, которые остались и должны быть распределены между учредителями и участниками ООО. Обратите внимание, размер активов в окончательном балансе не должен быть больше чем в промежуточном балансе иначе налоговая инспекция может запросить разъяснения и даже отказать в ликвидации фирмы. Делается это с целью выявления недобросовестных ликвидаторов, которые временно выводят свои активы из ООО, чтобы не выплачивать долги кредиторам. Форма (бланк) и порядок составления ликвидационного балансаПредварительная подготовка данных и само составление ликвидационного баланса из-за его определенной специфики обычно ложатся на плечи работников бухгалтерии. Хотя формально по закону эту процедуру должна выполнять ликвидационная комиссия. На момент 2016 года установленной формы окончательного ликвидационного баланса для коммерческих организаций не установлено (кроме банков и бюджетных учреждений). Поэтому её необходимо разработать самостоятельно. За основу обычно берут рекомендованную в таких случаях форму №1 «Бухгалтерский баланс». Разработанный бланк окончательного ликвидационного баланса вы можете бесплатно скачать. После составления окончательного ликвидационного балансаПосле того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол (решение) об утверждении или проставить соответствующие отметки прямо на балансе. Вместе с окончательным балансом ликвидационная комиссия передает в распоряжение учредителей (участников) всё оставшееся после расчетов с кредиторами имущество. Эти активы должны быть распределены между учредителями (участниками) в соответствии с их долями в уставном капитале. Как только все расчеты произведены, в налоговую инспекцию необходимо подать окончательный пакет документов для ликвидации:

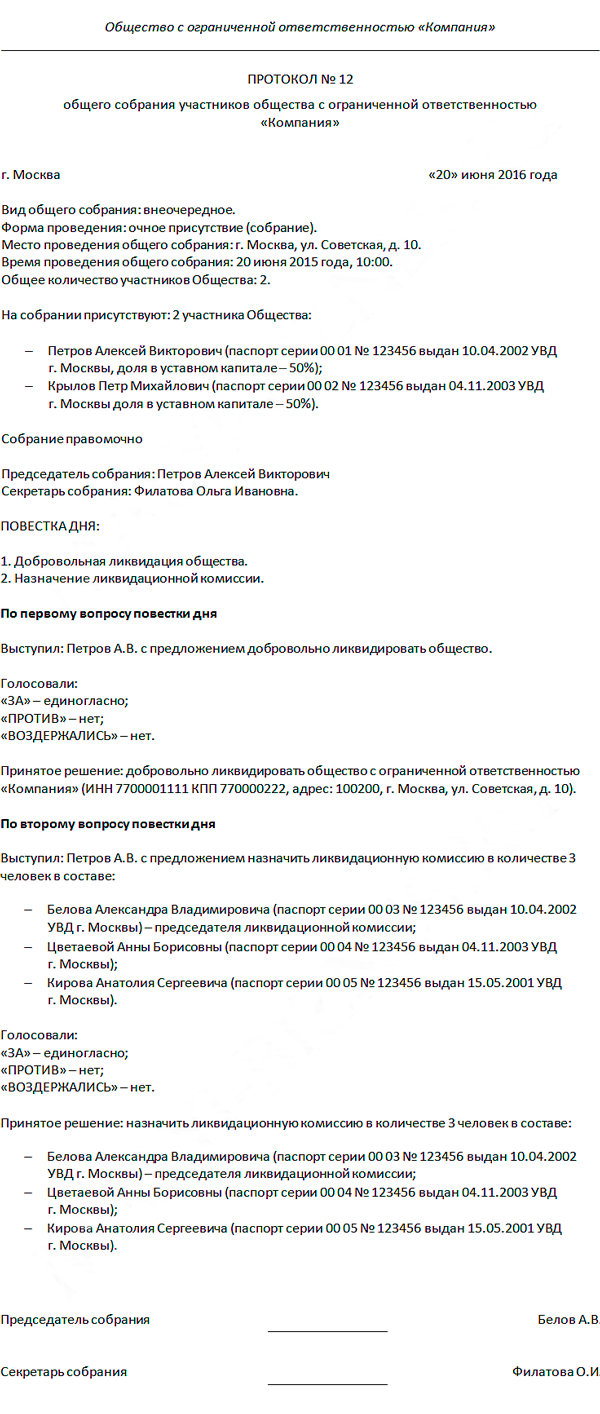

Протокол общего собрания участников о ликвидации ООО в 2016 годуЧто такое протокол общего собрания участниковДанный документ оформляется на первом этапе ликвидации ООО сразу после того, как на общем собрании участников единогласно было принято решение о ликвидации. Если в организации всего один участник, то составляется решение единственного учредителя. Помимо этого назначается ликвидационная комиссия. Паспортные данные каждого члена комиссии должны быть внесены в протокол общего собрания учредителей. Бланк протокола о ликвидации ОООБланк протокола общего собрания участников о ликвидации ООО вы можете бесплатно скачать. Образец протокола о ликвидации ООО в 2016 году Ниже представлен образец заполнения протокола о ликвидации ООО, действующий в 2016 году:

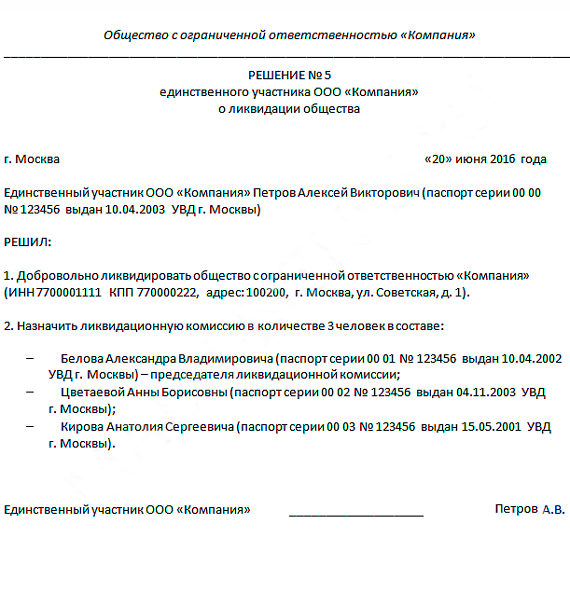

Решение о ликвидации ООО с одним учредителем в 2016 годуЧто такое решение о ликвидации ООО с одним учредителемДанный документ оформляется в том случае, если в организации всего один участник и им было принято решение о начале процедуры ликвидации ООО. Если в организации несколько учредителей, то необходимо составить протокол общего собрания. Помимо этого назначается ликвидационная комиссия. Паспортные данные каждого члена комиссии должны быть внесены в решение единственного учредителя о ликвидации. Бланк решения о ликвидации ООО в 2016 году Бланк решения о ликвидации ООО с одним учредителем (2016) вы можете бесплатно скачать. Образец решения о ликвидации ООО в 2016 году Ниже представлен образец заполнения решения о ликвидации ООО с одним учредителем:

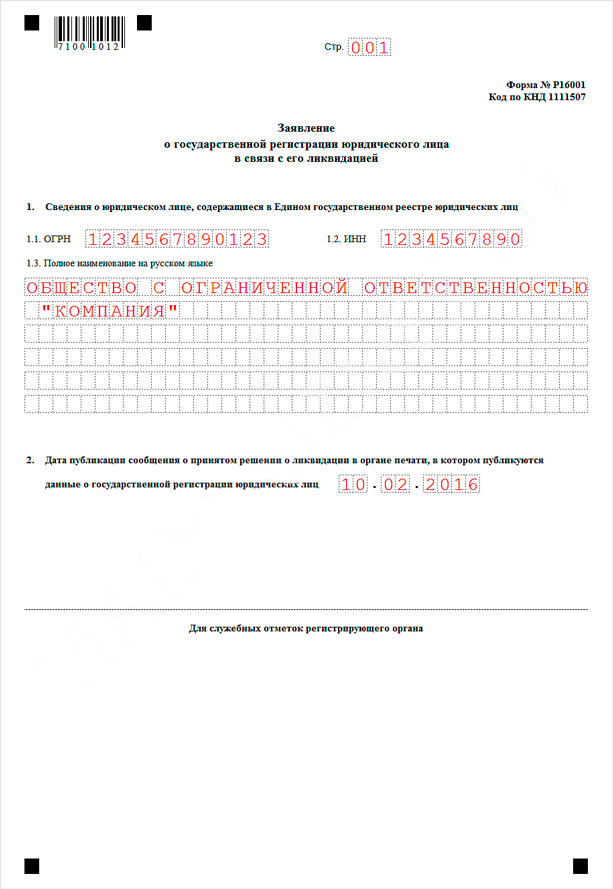

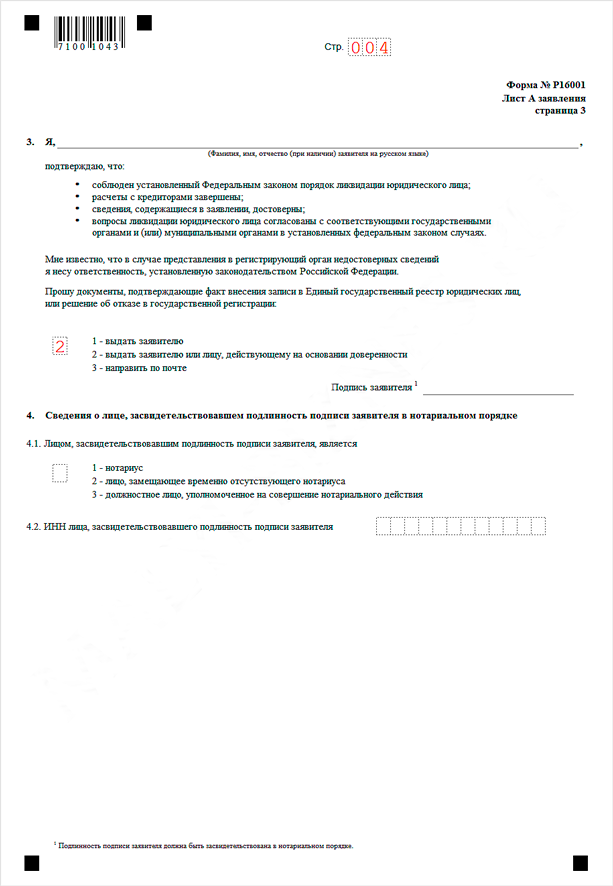

Протокол и решение об утверждении ликвидационного балансаПосле того как окончательный ликвидационный баланс составлен, его должны утвердить лица принявшие решение о ликвидации. Для этого им необходимо оформить протокол общего собрания участников или составить решение единственного учредителя (если в организации всего один участник). Заявление о ликвидации юридического лица по новой форме Р16001Заявление по форме Р16001 сдается в налоговую инспекцию на последнем этапе ликвидации ООО. Обратите внимание, заявление по форме Р16001 должно быть нотариально заверено. Бланк заявления Р16001Заявление, о ликвидации юридического лица действующее в 2016 году (скачать бланк). Инструкция по заполнению формы Р16001Ниже представлена подробная инструкция по заполнению заявления по форме Р16001 в 2016 году: Общие правила заполнения

Титульный лист

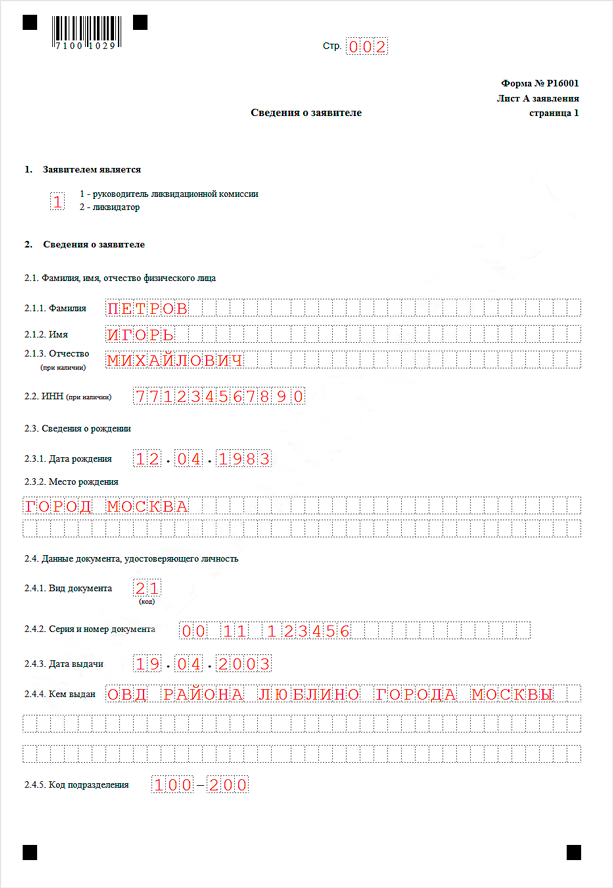

Лист А. Сведения о заявителе В Разделе 1 указывается код лица являющегося заявителем:

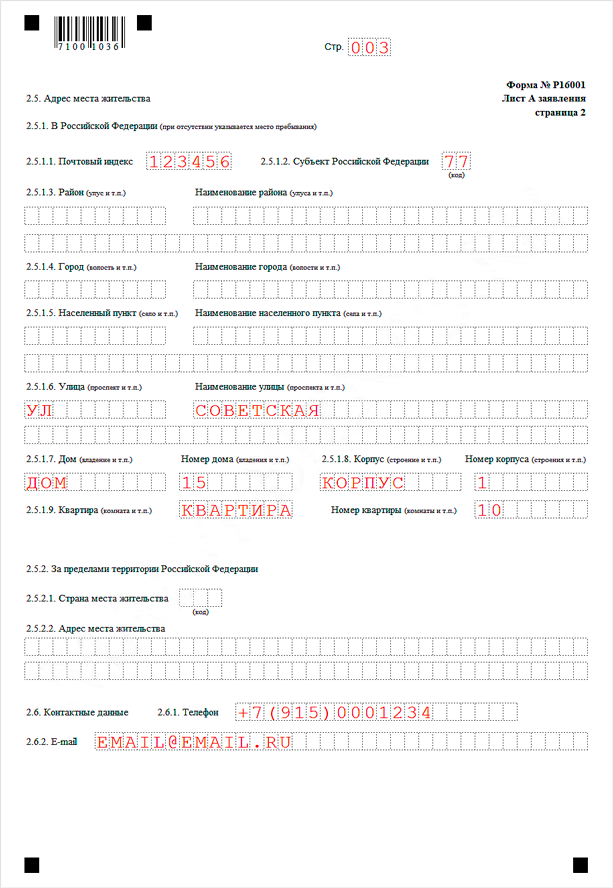

В Разделе 2 указываются сведения о заявителе:

В Разделе 3, необходимо только указать предпочитаемый способ получения документов из ИФНС:

Все остальные данные в Разделе 3 необходимо заполнять от руки в присутствии нотариуса. Раздел 4 заполняет нотариус или лицо его замещающее. Официальную инструкцию по заполнению новой формы Р16001 можно бесплатно скачать. Примечание: заполнить заявление по форме Р16001 можно также при помощи специальной программы от ФНС. Образец заполнения формы Р16001Ниже представлен образец заполнения формы Р16001 2016 года:

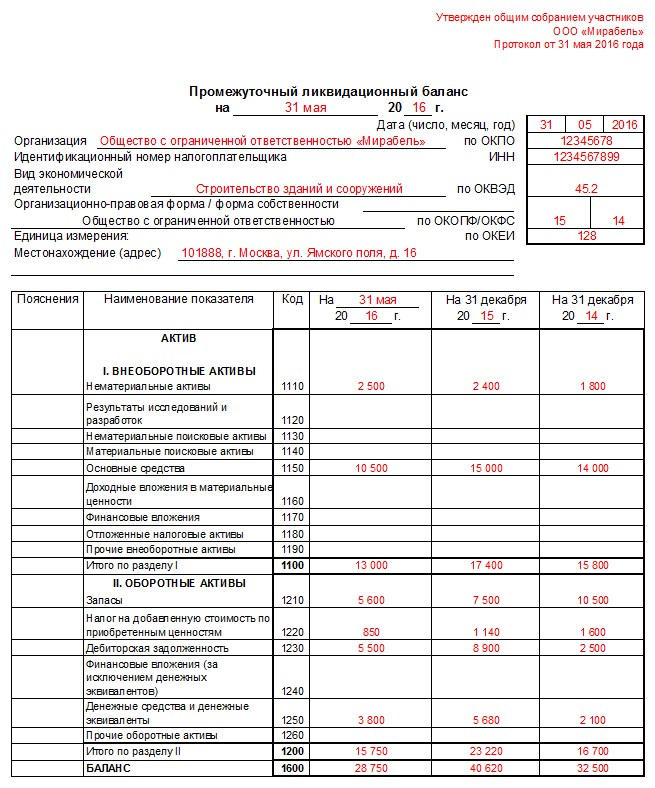

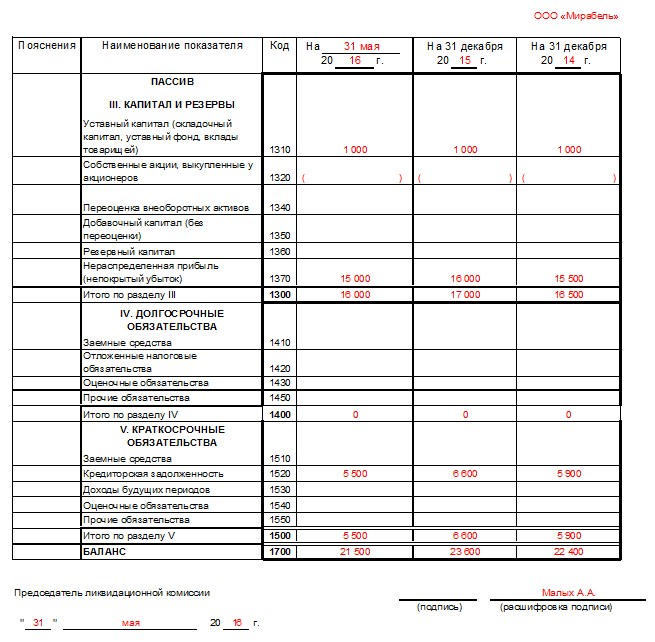

Образец заполнения окончательного ликвидационного балансаНиже представлен образец заполнения окончательного ликвидационного баланса 2016 года:

По материалам: www.malyi-biznes.ru Комментарии: buhuchet-info.ru Составление промежуточного ликвидационного баланса при ликвидацииПроцедура ликвидации компании включает в себя несколько стадий от принятия решения о ликвидации до исключения сведений о компании из ЕГРЮЛ. В этой статье мы поговорим о том, для чего нужен и когда составляется промежуточный ликвидационный баланс, а также рассмотрим сопутствующие вопросы, связанные с его составлением. Для чего нужен промежуточный баланс при ликвидации?Нормативные положения, которые регулируют процесс ликвидации, направлены на то чтобы в первую очередь защитить права кредиторов компании. Ведь после ликвидации все обязательства компании будут прекращены и кредиторы, которые не смогут получить удовлетворение в ходе ликвидации, останутся ни с чем. Поэтому в ходе ликвидации, во-первых, должно быть установлено все имущество, принадлежащее компании (за счет которого удовлетворятся требования кредиторов), и, во-вторых, выявлены ее кредиторы. В этих целях закон устанавливает ряд обязательных действий, которые должны быть совершены при ликвидации компании. Процесс ликвидации компании начинается с подачи заявления о его начале в налоговый орган. Это заявление подается по специальной форме – Р15001. Кроме этого, в специальном печатном издании - «Вестник государственной регистрации» - компания должна разместить информационное сообщение о начале ликвидации. В сообщение должен быть указан срок для обращения кредиторов компании с требованиями. Напомним, что согласно положениям ГК РФ с момента начала ликвидации компании все сроки исполнения обязательств перед кредиторами считаются наступившими и они имеют право заявить компании о своих требованиях. Сделать это нужно в указанный срок - не менее 2-х месяцев с момента публикации извещения о ликвидации. Помимо этого закон устанавливает обязанность уведомить каждого кредитора компании о начале ликвидации. Такое уведомление должно быть сделано в письменной форме. После того как процесс ликвидации запущен и вышеуказанные действия проделаны кредиторы начинают направлять свои требования. Эти требования отражаются в реестре кредиторов, который ведет ликвидатор / ликвидационная комиссия. В целях установления имущества компании ликвидатор / ликвидационная комисся организуют проведения инвентаризации, в ходе которой определяется наличие имущества и его состояние. Предварительные итоги всей этой работы заносятся в промежуточный баланс при ликвидации. Официальная форма такого баланса не утверждена, поэтому он составляется в произвольной форме (обычно используется форма бухгалтерского баланса). При этом нужно учитывать, что согласно 63 статье ГК РФ в этом балансе должны отражаться следующие сведения:

Если в результате окажется, что имущества компании оказывается недостаточно для погашения всех требований кредиторов, то в отношении компании должна быть начата процедура банкротства, которая предполагает очередность их погашения для кредиторов разных категорий. Кто составляет промежуточный ликвидационный баланс?После начала ликвидации полномочия по управлению обществом переходят к ликвидатору или ликвидационной комиссии. На них же лежит и обязанность провести все мероприятия, связанные с процессом ликвидации, в том числе составить промежуточный ликвидационный баланс. Фактическую работу по составлению этого документы выполняет бухгалтерия компании. После того как промежуточный баланс составлен, его рассматривают и утверждают. В ООО полномочиями по утверждению баланса обладает только общее собрание учредителей (учредитель, если он единственный). На общем собрании решение принимается большинством голосов и оформляется протоколом. Если учредитель один, то он принимает соответствующее решение. Сведения об утверждении промежуточного ликвидационного баланса нужно сообщить налоговикам. Ликвидатор или председатель ликвидационной комиссии должны представить их по форме Р15001. При этом закон ограничивает сроки подачи таких сведений, устанавливая, что из нельзя представить:

Когда составляется промежуточный ликвидационный баланс?С учетом изложенного, можно определить на какую дату составляется промежуточный ликвидационный баланс. Сделать это нужно после проведения обязательной инвентаризации имущества компании и по окончании срока для подачи требований кредиторами, а также по окончании судебных тяжб по этим требованиям. russia-in-law.ru Образец ликвидационного баланса - утверждение в 2018 году, примеры, составление протоколаЗакрыть предприятие и ликвидировать тем самым саму фирму в качестве юридического лица можно используя законную процедуру с формированием и заполнением перечня необходимых документов. Подводя окончательный итог деятельности фирмы, с отображением в нём всех финансовых проводок и будет являться ликвидационным балансом, необходимым документом для прекращения деятельности предприятия. Собственнику, решившему ликвидировать фирму, необходимо свести к нулю всю деятельность предприятия и убрать себя из списка юридических лиц. Для этого потребуется пройти все необходимые этапы завершения деятельности предприятия:

После прохождения всех этапов вышеперечисленного процесса на балансе ликвидируемой фирмы могут оставаться какие-либо финансы или имущество. На основе этих остатков и составляется ликвидационный баланс. А имущество и финансы, прописанные в окончательном бухгалтерском отчёте, делятся промеж собственников компании. Окончательный раздел финансовых остатков, закрытие счетов и будет указывать на факт прекращения существования юридического лица и деятельности предприятия согласно имеющимся законным правилам. Общая сутьЛиквидационный баланс подбивается после того, как собственник рассчитается со всеми имеющимися кредиторами. Целью описываемого баланса является отражение информации об активах, оставшихся у фирмы после всех расчётов по долгам, приёма дебиторской задолженности, но до отчисления средств собственникам. Имущество, которое остаётся после выполнения их требований, отдаётся собственникам фирмы пункты 5 и 7 ст. 63 ГК. РФ. Этот раздел производится, основываясь на ст. 58 З. № 14-Ф3, и имеет определённую очерёдность:

Окончательный ликвидационный баланс выдаётся собственникам после проведения всех расчётов и операций по закрытию фирмы. Именно в этом балансе проглядывается весь объём и количество имущества, которое осталось после проведения выплат кредиторам и собственникам. Сам ликвидационный баланс и решение об утверждении его принимают на общем собрании акционеры компании. Оформить ликвидационный баланс можно при участии акционеров, которые проставят отметки на документе или его приложении.

Образец оформления ликвидационного балансаЛиквидационный баланс подразделяют на промежуточный и окончательный документ. Образец оформления ликвидационного баланса в 2018 году для организаций коммерческой направленности окончательно не разработан, в связи, с чем за основу берут форму № 1 «Бухгалтерский баланс». Составление этого документа из-за некой его специфики производится работниками бухгалтерии, хотя в соответствии с законом этот процесс должен выполняться специальной ликвидационной комиссией. Образец окончательного ликвидационного баланса для коммерческих организаций также не установлен (не считая банки и бюджетные организации). Поэтому разрабатывать новый пример нулевой формы окончательного ликвидационного баланса нужно лично. Итоговый баланс ликвидационного характера должен быть нулевым. Только после этого компания может считаться ликвидированной. Порядок и документыПосле составления окончательного ликвидационного баланса его необходимо утвердить. Утверждают описываемый баланс лица, принимавшие ранее решение о ликвидации компании. Выписывается протокол ООО и утверждается. Затем ликвидационная комиссия распределяет имущество в долевой пропорции согласно уставному капиталу промеж учредителей, оставшееся после расчётов с кредиторами. После чего передают документацию в налоговую службу. Документация состоит из:

Составление и утверждениеПромежуточный баланс ликвидационного характера составляется после того как закончился срок заявленных требований кредиторами, указывающийся в опубликованной ранее статье «Вестника государственной регистрации». В этот баланс должны входить имеющиеся имущество и средства компании, а также список требований, выдвигаемых кредиторами. После составления такого баланса его необходимо утвердить при помощи:

Рассчитавшись с долговыми требованиями можно приступать к составлению окончательного ликвидационного баланса. На основании бухгалтерских данных создаётся список активов оставшихся после всех оплат, которые в дальнейшем должны быть распределены в долевой пропорции промеж учредителей. Образцы документов: Если окончательный ликвидационный баланс будет превышать промежуточный, то налоговый орган будет требовать разъяснений от собственника, а в дальнейшем может вообще, выписать отказ в ликвидации компании.

Нюансы оценкиДо настоящего момента так и не выработан единый методологический подход к порядку создания ликвидационного баланса. Одни профессионалы утверждают, что в описываемом балансе не должны присутствовать в строках «активы» и «пассивы» какие-либо показатели стоимости — он должен быть нулевым. Иные же специалисты считают, что данные по имеющимся соответствующим строкам должны отображать фактическое имущество и финансы которые подлежат разделению промеж собственников ликвидируемого предприятия после проведения всех расчётов с кредиторами. В связи, с чем можно сделать вывод о том, что оба варианта составления баланса ликвидационного характера не будут противоречить законодательству. Хотя точку зрения органа, в который будет подаваться описываемый баланс нужно всё же уточнить и если будет необходимо отстаивать правомерность своей позиции. РекомендацииФорма ликвидационного баланса законом не установлена, а порядок закрытия общества в ГК РФ, наоборот, имеется, вследствие чего на практике могут возникать проблемы с ликвидацией компании. Поэтому необходимо следовать предложенным рекомендациям и знать, как составить ликвидационный баланс:

ОтчётностьПредприятие либо организация, находящаяся на пути к ликвидации, должна подавать бухгалтерскую отчётность в общем порядке. Определённых требований к форме и содержанию отчётов по ликвидируемой компании не предусмотрено, кроме бухгалтерской отчётности. Опираясь на ФЗ «О бухгалтерском учете», последняя финансовая отчётность составляется на дату, которая предшествует дню внесения в реестр юридических лиц записи о ликвидации компании. Кроме того, окончательная отчётность составляется на основании утверждённого баланса ликвидационного характера и хозяйственных аспектах. Финансовая отчётность на этом и основывается. Опираясь на бланк 2018 года, а точнее, письмо от Минфина России – подавать баланс ликвидационного характера не требуется. После распродажи капитала и полного расчёта с кредиторами комиссия составляет баланс, после чего выносится некое постановление о распределении остатков имущества промеж её собственников.  Ликвидация субъектов предпринимательской деятельности — комплекс юридических мероприятий, направленных на легализацию факта прекращения деятельности компании. Ликвидация субъектов предпринимательской деятельности — комплекс юридических мероприятий, направленных на легализацию факта прекращения деятельности компании. Что происходит с уставным капиталом при ликвидации юридического лица? Разъяснения юристов — по ссылке. Особенности ликвидации общественной организации рассмотрены тут. calculator-ipoteki.ru

|

Под ликвидационным балансом подразумевается документация, в которой прописано всё имущество какой-либо компании на начало процесса ее закрытия. В этом документе обозначается вся материальная и финансовая собственность организации, долги различных видов. Таким образом, он показывает полную финансовую картину фирмы, которая образовалась на тот период, когда её решили ликвидировать.

Под ликвидационным балансом подразумевается документация, в которой прописано всё имущество какой-либо компании на начало процесса ее закрытия. В этом документе обозначается вся материальная и финансовая собственность организации, долги различных видов. Таким образом, он показывает полную финансовую картину фирмы, которая образовалась на тот период, когда её решили ликвидировать. Составлять баланс начинают, как только начался процесс ликвидации ООО. Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денег.

Составлять баланс начинают, как только начался процесс ликвидации ООО. Как правило, это занимает не больше 2 недель. В течение этого времени следует произвести подсчёт активов, сгруппировать их по видам, сосчитать задолженность дебиторского характера, а также оценить, на что хватит имеющихся в распоряжении фирмы денег. После того, как всё подсчитано и подготовлено, документы передают в соответствующие государственные органы, которые, в свою очередь, принимают решение о полном закрытии организации. Именно ликвидационный баланс служит основанием для удаления фирмы из реестра, куда занесены все юридические лица России.

После того, как всё подсчитано и подготовлено, документы передают в соответствующие государственные органы, которые, в свою очередь, принимают решение о полном закрытии организации. Именно ликвидационный баланс служит основанием для удаления фирмы из реестра, куда занесены все юридические лица России.