|

|

|

|

|

|

|

|

|

|

Как ПРАВИЛЬНО просчитать стоимость недвижимости по Военной ипотеке. Калькулятор военной ипотеки. Военная ипотека начисленияКАЛЬКУЛЯТОР расчета военной ипотекиВоенному, который собирается получить Свидетельство НИС и оформить военную ипотеку, при подборе жилья нужно знать сумму, на которую он может рассчитывать. Военнослужащий может самостоятельно или с помощью специалиста просчитать стоимость жилья, которое он может приобрести с использованием средств накопительно-ипотечной системы Военная ипотека. Сумма по военной ипотеке состоит из 2 частей – средств, накопленных на Свидетельстве за годы службы с момента вступления в программу и банковского кредита. Для расчета можно воспользоваться калькулятором военной ипотеки. Калькуляторы военной ипотеки есть в каждом банке, предлагающем услугу кредитования военнослужащих, однако расчет стоимости при этом будет только от конкретного банка и, чтобы узнать лучший для себя вариант, Вам придется воспользоваться калькуляторами всех банков. Поиск объекта недвижимости по военной ипотеке начинается с тщательного расчета стоимости недвижимости, которую планируется купить и здесь очень важно не ошибиться в калькуляции и не прогадать. Обратите внимание! на исходные данные для калькуляции военной ипотеки. Помимо данных: дата рождения, дата получения свидетельства, срок действия свидетельства, сумма накоплений в свидетельстве, есть параметр кредит одобренный банком!!! и здесь очень важно не прогадать, правильно выбрать банк и приобрести себе в собственность более достойную недвижимость и иметь больший выбор предложений на рынке. Обратитесь к специалистам, чья специализация - работа с программой военная ипотека! Пример расчета военной ипотеки:Свидетельство участника накопительной-ипотечной системы берется отправная точка - дата выдачи. срок свидетельства за который необходимо приобрести жилье - 6 месяцев. Эти 6 месяцев идут в накопления и заканчиваются либо сроком 6 месяцев, либо приобретением недвижимости. Сумма накоплений в свидетельстве - фиксированная денежная сумма. Сколько одобрил банк кредитных средств. Максимальная сумма, на которую военнослужащий может подобрать объект без добавления собственных средств рассчитывается следующим образом: К сумме займа в свидетельстве фиксированная денежная сумма + (прибавляется) накопления в период от 1 до 6 месяцев. Это и будет денежная сумма от росвоенипотеки. К этой сумме прибавляем кредит, одобренный банком - кредитные средства. ИТОГО: на итоговую сумму военнослужащий может приобрести себе жилье. Если требуется помощь в расчете лучшей суммы для приобретения жилья, звоните в Краснодаре 8(861)20-33-996, специалисты по военной ипотеке проконсультируют Вас по любым вопросам. Калькулятор рассчитывает сумму с учетом нескольких параметров:• возраст военнослужащего. • срок службы участника программы – с момента вступления в НИС по сегодняшнюю дату – для расчета суммы средств, перечисленных государством за время участия в НИС. • регион, в котором военнослужащий хочет приобрести жилье (не в каждом регионе представлены все банки – участники военной ипотеки). В дополнений к сумме, указанной в Свидетельстве на момент его подписания, ежемесячно начисляется сумма за каждый месяц до момента оформления договора Целевого жилищного займа. Также можно воспользоваться таблицей ежегодных накоплений:Размер максимальной суммы кредита зависит от все предоставленной информации и от кредитной истории заемщика. Для получения расчета на калькуляторе военной ипотеки, нужно ввести данные в форму, указанную на этой странице. Точную сумму на квартиру военнослужащий может узнать, обратившись к специалистам компании Гауди-риелт в Краснодаре, которые сделают точный расчет по военному калькулятору жилья сразу для 3-4 банков. voenn-ipoteka.ru Расчет суммы накоплений по военной ипотеке -

Учитывая, что цены на недвижимость постоянно растут, хочется сделать правильный выбор. Расчет средств по военной ипотекеОзнакомившись с суммами, которые выделяло государство участникам ипотечной системы в разные годы, можно самостоятельно рассчитать сумму на счету участника НИС. Кроме того, можно воспользоваться калькулятором военной ипотеки. Каждый военнослужащий самостоятельно делает выбор об использовании средств со счета в зависимости от жизненных обстоятельств. Кто-то предпочитает ждать двадцатилетней выслуги чтобы сразу получить максимальную сумму. Кто-то хочет приобрести квартиру сегодня и жить в ней на протяжении всего срока службы, тем более, что цены на квартиры могут расти быстрее, чем накопления на счету. Знатоки рынка недвижимости рекомендуют все же покупать недвижимость сейчас. Сейчас можно приобрести квартиру в строящемся доме или на вторичном рынке и даже купить дом с участком земли. Главное подойти с умом к выбору объекта недвижимости. Стоит заранее подумать о том, насколько легко будет продать этот объект в будущем. Важно внимательно отнестись и к выбору региона, в котором покупается жилье. Именно от ликвидности жилого объекта зависит, что останется защитнику Отечества после 45-ти лет. Воспользоваться накоплениями на счету можно уже через три года после вступления в Военную ипотеку. Но за такой короткий срок не успевает накопиться большая сумма и приходится привлекать средства банка. Поэтому участие в НИС требует очень внимательно отнестись к покупке недвижимости. Важно выбрать для себя выгодные условия и хороший объект для покупки. Как посчитать сумму накопленийПриведем пример, в котором военнослужащий решил купить жилье в июле 2016 г, после трех лет участия в программе. Сумма на счету будет складываться из:

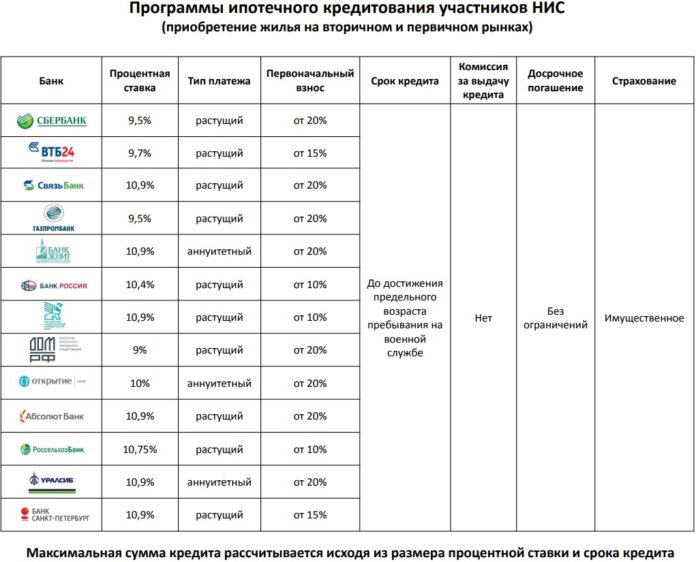

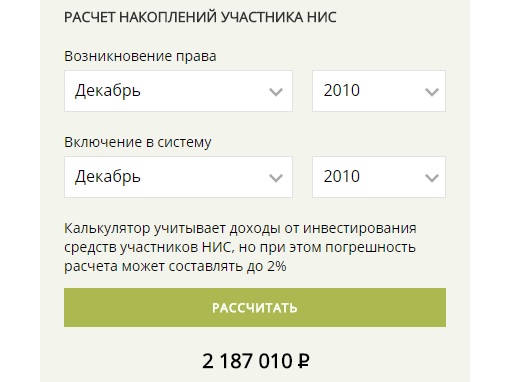

Итого получаем 111 000 + 233 100 + 245 880 + 122 940 = 712 920 руб. Какую сумму даст банкВ качестве первоначального взноса по ипотеке выступают накопления на счету участника НИС вместе с доходом от инвестиций. Ознакомиться с этой суммой можно при получении Свидетельства участника НИС. Каждый банк выдвигает свои условия ипотеки, и в зависимости от этого меняется максимально возможная сумма. voen-pravo.ru Как посчитать военную ипотеку с суммой накоплений и сроками3 ноября 2017 3 381  Автор: Светлана Юрина Чем больше банков, аккредитованных государством и ФГКУ «Росвоенипотека», участвует в кредитовании, тем выше у военнослужащего шанс выбрать наиболее выгодную для него программу. А понять, в какой же банк нужно идти с заявкой, поможет калькулятор, рассчитывающий военную ипотеку.  Список аккредитованных банков-партнеров военной ипотеки Калькулятор ипотеки военнослужащегоКалькулятор военной ипотеки — это специальная программа, выполняющая расчет суммы кредита индивидуально для каждого участника НИС. Расчет получается индивидуальным, так как программа учитывает месяц и год вступления в НИС, возраст заемщика и стоимость жилья, которое он хочет приобрести. Также в расчет входят размер первоначального взноса и кредитная ставка банка. И если заемщика не слишком волнует график и размер платежей (платит-то по военной ипотеке государство), то срок ипотеки — это очень важный для него фактор. Ведь чем раньше военнослужащий расплатится с банком, тем скорее станет полноправным собственником жилья. А если возраст позволяет, то человек может взять и второй кредит по военной ипотеке! Как рассчитывается военная ипотекаСразу предупредим, что разные калькуляторы военной ипотеки могут давать слегка отличающиеся друг от друга результаты. Это связано с тем, что банки используют свои формулы расчета кредитов. Расчеты онлайн по военной ипотеке получаются предварительными, но общее представление о программах кредитных организаций все же дают. Расчет военной ипотеки начинается с определения суммы накоплений на счете участника НИС. Ее можно увидеть и в личном кабинете на сайте Росвоенипотеки, но допустимо узнать и из расчетов на онлайн-калькуляторе. При этом некоторые ресурсы, как например «Госвоенипотека», не учитывают доходы от участия средств в инвестиционных проектах:

Другие же, рассчитывают сумму с учетом этого фактора. Это, например, результат расчетов калькулятора «Военного переезда» с тем же временем вступления военнослужащего в НИС и намного большей суммой:

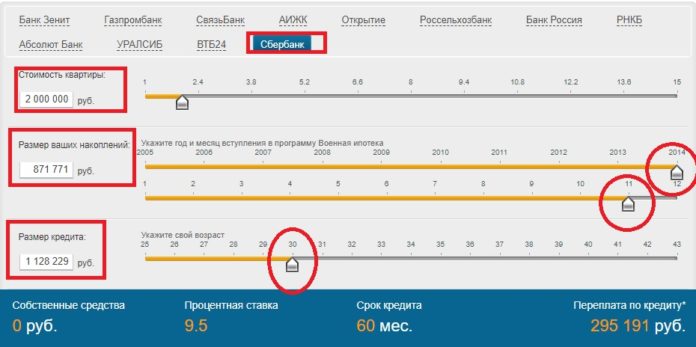

Но учтите, что есть вероятность отклонения в 1-2% указанной суммы доходов от фактического дохода, распределенного по накопительным счетам. Узнав размер своих накоплений, введите в соответствующую графу онлайн-калькулятора военной ипотеки стоимость выбранной квартиры, кредитную организацию и свой возраст. А теперь сравните условия от разных банков. Удобнее это сделать в одном калькуляторе на сайте «Молодострой»:

Теперь главное для вас — это получить одобрение в банке с лучшей кредитной программой по военной ипотеке! Можно ли рассчитать досрочное погашение военной ипотекиПри досрочном погашении ипотеки нужно воспользоваться онлайн-калькулятором на сайте того банка, где вы взяли кредит. Зайдите в личный кабинет, откройте информацию о вашей военной ипотеке и введите сумму частичного или полного досрочного погашения кредита. Если в вашем онлайн-банке нет такой функции, обратитесь в реальное отделение организации или позвоните в службу поддержки. В соответствии с внесенными в октябре 2011 года изменениями в ГК РФ банки не имеют права взимать комиссию за досрочное погашение всех видов кредитов. Этот закон распространяется и на договоры, заключенные ранее. Тегов нет Светлана Юрина 3 ноября 2017 bankinrussia.ru Военная ипотека: условия предоставления

Закон о военной ипотеке: где ознакомитьсяУзнать о том, как оформить военнослужащему ипотеку, можно узнать из следующих источниках:

Как происходит начисление военной ипотекиВ тот момент, когда заинтересованный гражданин внесен в специальный реестр, начинаются начисления денежных средств на индивидуальный счет участника накопительно-ипотечной системы (далее НИС). Накопления по данной программе будут начисляться из следующих источников:

Суммы ежегодных начислений по программе Военной ипотеки установлены Федеральным законом «О бюджете». Каждый год данные начисления индексируются. Начисления по программе можно вкладывать только в активы, имеющие высокую степень надежности. При этом сам военнослужащий не может выбрать ту управляющую компанию, в которую он захочет инвестировать накопления. В данном случае ФГУП «Росвоенипотека» имеет право выбирать самых надежных партнеров для инвестиций. Для этой цели проводится специальный конкурс среди управляющих компаний. Самыми надежными на данный момент являются, например, такие компании, как:

Можно ли купить квартиру по военной ипотеке?Заинтересованный гражданин может купить жилую недвижимость, использую ипотеку для военных. Для этого заемщику нужно действовать по следующему алгоритму: 1. Стать участником НИС. Гражданин должен быть участником данной программы, как минимум, 3 года. Как нужный срок пройдет заинтересованное лицо может попросить оформить ипотеку. Для этого военному нужно действовать по следующей схеме:

Все перечисленные пункты в обязательном порядке должен осуществлять именно участника НИС. 2. Выбор жилой площади. Квартира должна полностью подходить под требования банковской организации и ФГПУ «Росинвестипотеки»:

Стоимость квартиры должна быть меньше 2,4 миллиона. Если жилая недвижимость стоит больше, то ФГУП «Росинвестипотека» может отказать военному в полном погашении суммы за ипотеку из федерального бюджета. И в этом случае разницу в стоимости жилья придется оплачивать самому заемщику. 3. Выбор кредитной организации. Самыми популярными банками, которые могут оформить военную ипотеку, являются:

Для оформления такого вида кредита заемщик должен будет предоставить сотрудникам банка следующие документы:

Как погасить военную ипотеку?Военную ипотеку можно следующими способами:

Что нужно для усыновления ребенка в Российской Федерации: узнать все. Как заключить брачный договор до и во время брака: http://rassvet-info.ru/family/pravo/brachnyy-dogovor.html Военная ипотека и материнский капитал: как использовать вместе?Использовать военную ипотеку и материнский капитал вместе можно лишь при соблюдении следующих условий:

Для того, чтобы использовать средства материнского капитала совместно с военным кредитом, нужно получить согласие в Пенсионном фонде Российской Федерации. Если ответ был положительным, тогда нужно собрать следующий перечень обязательных документов:

Денежные средства материнского капитала будут перечислены Пенсионным фондом на счет банка в течение 2 месяцев, считая с того дня, как было принято положительное решение. Подводя итог, можно сделать вывод, что военная ипотека способна улучшить жизнь военнослужащему и его семье. Самое главное это то, что заинтересованному гражданину нужно знать все нюансы для получения данного ипотечного кредита. Обладая нужной информацией и зная порядок действий, гражданин сможет приобрести свою жилую недвижимость. Военная ипотека — обман военнослужащих (видео): Полезные статьи: rassvet-info.ru

|

Становясь участником накопительно-ипотечной системы, каждый военнослужащий хочет знать, на какую сумму он может рассчитывать. При этом перед ним встает непростой выбор:

Становясь участником накопительно-ипотечной системы, каждый военнослужащий хочет знать, на какую сумму он может рассчитывать. При этом перед ним встает непростой выбор:

У многих военнослужащих есть возможность оформить военную ипотеку. Такой ипотечный кредит позволит гражданам решить свои жилищные проблемы. О том, каким образом можно использовать военную ипотеку для покупки квартиры, будет рассказано в данной статье.

У многих военнослужащих есть возможность оформить военную ипотеку. Такой ипотечный кредит позволит гражданам решить свои жилищные проблемы. О том, каким образом можно использовать военную ипотеку для покупки квартиры, будет рассказано в данной статье.  Узнайте также: Как узнать накопление своей пенсии?

Узнайте также: Как узнать накопление своей пенсии?