|

|

|

|

|

|

|

|

|

|

Порядок подачи заявления о переходе на ЕНВД (вмененку). Заявление при открытии ип на енвдбланк заявления, подача заявления на ЕНВД (вменёнку) — ЭльбаЧтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить. Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данной системе налогообложения. Какую дату считать началом деятельности?Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня. Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина. Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года. Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться. Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте. Для ИП: скачать бланк заявление на ЕНВД для ИП Для ООО: скачать блан заявление на ЕНВД для ООО Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке. Первый лист заявления на ЕНВД — сведения об ИП

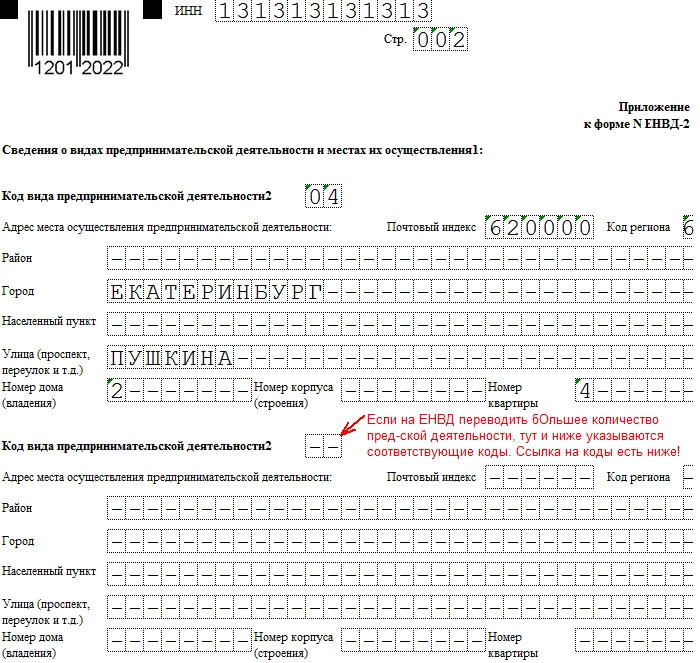

Второй лист заявления на ЕНВД — сведения о виде деятельностиКод вида предпринимательской деятельности Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык. 01 — Бытовые услуги населению 02 — Ветеринарные услуги 03 — Автосервисы, автомойки 04 — Автостоянки 05 — Перевозка грузов 06 — Такси, междугородние перевозки 07 — Магазины до 150 м² 08 — Киоски до 5 м² 09 — Киоски более 5 м² 10 — Лотки, тележки 11 — Столовые, кафе, рестораны 12 — Киоски быстрого питания 13 — Стенды, растяжки, статические рекламные щиты 14 — Рекламные щиты со сменой изображения 15 — Рекламные электронные табло 16 — Реклама на транспорте 17 — Гостиницы 18 — Аренда торговых мест до 5 м² 19 — Аренда торговых мест более 5 м² 20 — Аренда земли до 10 м² под торговлю 21 — Аренда земли более 10 м² под торговлю 22 — Торговля через автоматы Адрес места осуществления деятельностиУкажите фактический адрес деятельности, по которой будете применять ЕНВД. Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

Что дальше?

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД. Статья актуальна на 25.01.2018 e-kontur.ru Заявление о переходе на ЕНВД в 2018 годуЕНВД – льготный режим налогообложения, который может оказаться самым выгодным вариантом налоговой нагрузки. Несмотря на ограничения по видам деятельности, на вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2018 года и сообщить об этом в налоговую инспекцию. Особенности перехода на ЕНВДС 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД. Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.). Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН. В переходе на ЕНВД есть один спорный вопрос – можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС. В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают. Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96. А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима. Если вы все еще думаете выгодно ли переходить на ЕНВД - рассчитайте сумму налога за квартал бесплатно.

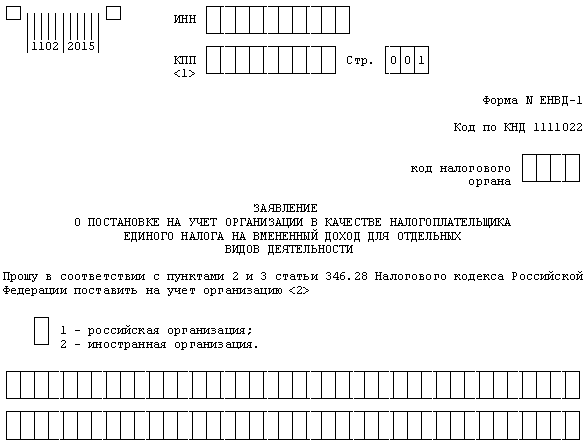

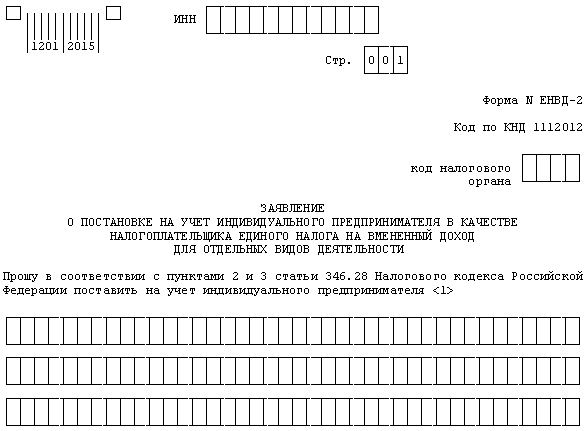

Заявление или уведомлениеДокумент, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

При этом для организаций и ИП предусмотрены разные формы:

Оба бланка заявления на ЕНВД на 2018 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и продолжают быть актуальными. Заполнить заявление на ЕНВД на 2018 год легко – это простой двухстраничный документ. Единственная сложность – указать код вида предпринимательской деятельности. Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 – «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы». Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП. Образец заполнения заявления на ЕНВД для ООО- Образец заполнения заявления на ЕНВД для ИППорядок перехода на ЕНВДВыше мы уже говорили, что подать заявление на ЕНВД в 2018 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности. Исключение – развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО. В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ – случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении. www.regberry.ru Порядок подачи заявления о переходе на ЕНВД (вмененку)Заявление о переходе на ЕНВД налогоплательщик пишет в орган ФНС в том случае, если ему в дальнейшем необходимо использовать этот спецрежим, а до этого он или вообще не занимался бизнесом, или использовал другую систему налогообложения. В статье приводится описание формы заявления и некоторые нюансы перехода.

Когда подается заявление на ЕНВД Заявление на вмененку — 2018: образец формы Заявление на вмененку — 2018: бланк подает представитель налогоплательщика Итоги

Когда подается заявление на ЕНВДЕсли у компании или индивидуального предпринимателя появится желание использовать в дальнейшей деятельности ЕНВД и они удовлетворяют требованиям налогового законодательства, следует подать в налоговый орган заявление на вмененку. Постановка на учет для перехода на ЕНВД обязательна. О том, кому доступно применение вмененки, читайте в материале «Кто может применять ЕНВД (порядок, условия, нюансы)?». Для такой операции существуют определенные сроки, установленные п. 6 ст. 6.1, абз. 1 п. 3 ст. 346.28 НК РФ. В соответствии с нормами этих статей подать заявление следует в 5-дневный срок с того момента, когда налогоплательщик начинает работать на ЕНВД. Момент перехода может не совпадать с действительным началом деятельности на ЕНВД. Ничего страшного в этом нет, поскольку налогоплательщик сам указывает в заявлении дату начала применения этого спецрежима. Она же будет являться и датой постановки на учет как плательщика ЕНВД (абз. 2 п. 3 ст. 346.28 НК РФ). Что произойдет, если заявление налогоплательщика не поступило в инспекцию в течение 5 дней, читайте в статье «Для перехода на ЕНВД обязательна постановка на учет». Пример ООО «Сигма» начало оказывать услуги по мойке автомобилей с 10.02.2018. До указанной даты организация использовала в своей деятельности УСН с объектом «доходы минус расходы». Однако мойка автомобилей в регионе, где зарегистрирована в качестве налогоплательщика данная организация, подпадает под ЕНВД. Решено было перейти на этот спецрежим с 14 марта — именно эта дата фигурировала в заявлении. Чтобы организация была поставлена на учет с указанной даты, следует представить в налоговый орган заявление о переходе на ЕНВД в течение 5 рабочих дней. Этот срок отсчитывается со следующего дня после даты, определяющей его начало. Такие правила установлены п. 2 ст. 6.1. НК РФ. В приведенных обстоятельствах срок, отведенный на постановку на учет, начинается 15 марта, а заканчивается 22 марта. Иначе говоря, чтобы считаться вставшим на учет в качестве плательщика ЕНВД 14 марта, ООО «Сигма» надо обязательно подать заявление до 21 марта включительно. Заявление на вмененку — 2018: образец формыЗаявление на переход на ЕНВД строго регламентировано. Его форма утверждена отдельным циркуляром — приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ (далее — приказ № ММВ-7-6/941@). Для составления заявления на ЕНВД — 2018 образец можно взять из приложений 1 и 2 к упомянутому выше приказу налоговой службы. Такая возможность существует и поныне. Следует иметь в виду, что форма заявления, в соответствии с которой происходит постановка на учет, для организаций одна — ЕНВД-1, а для индивидуальных предпринимателей другая — ЕНВД-2. Ниже приведены ссылки для скачивания данных форм.

Скачать заявление на ЕНВД для организаций

Скачать заявление на ЕНВД для ИП Дополнительные документы к заявлению прилагать не надо. ФНС России в письме от 21.09.2009 № МН-22-6/734@ отдельно обратила на это внимание налогоплательщиков. Но это касается лишь тех случаев, когда форму подает сам налогоплательщик. Заявление на вмененку — 2018: бланк подает представитель налогоплательщикаЕНВД-2018 - заявление на переход может подать как сам налогоплательщик, так и его представитель. Возможность привлечения представителя предоставляет п. 1 ст. 26 НК РФ. Однако для того, чтобы налоговый орган принял заявление, к нему в таком случае надо приложить копию документа, подтверждающего полномочия данного лица. Это условие содержится в приказе № ММВ-7-6/941@, в примечаниях к формам ЕНВД-1 и ЕНВД-2. Налоговой инспекции на постановку налогоплательщика на учет отводится 5 рабочих дней с момента подачи комплекта документов (п. 6 ст. 6.1, абз. 1 п. 2 ст. 84, абз. 2 п. 3 ст. 346.28 НК РФ). ИтогиЧтобы перейти на ЕНВД, подайте заявление в ИНФС самостоятельно или через представителя. В течение 5 рабочих дней налоговый орган выдаст уведомление, подтверждающее применение вами этого спецрежима. О том, как перейти на ЕНВД, читайте также в статье «Порядок перехода на ЕНВД». nalog-nalog.ru бланк и образец заполнения ЕНВД-2Такая система налогообложения, как единый налог на вмененный доход (ЕНВД), предполагает форму налогового режима, где налог уплачивается с установленной по формуле сумме вмененного дохода, а не действительной прибыли. Направить заявление о постановке на учет по ЕНВД для ИП на 2018 год при регистрации следует не позже, чем через 5 рабочих дней с момента начала применения порядка налогообложения к новому оформленному физическому лицу. Об этом факте необходимо уведомить налоговый орган, территориально уполномоченный на совершение действий по месту жительства индивидуального предпринимателя, в указанные временные рамки, иначе ИП будет присвоен общий налоговый режим. Скачать бесплатно бланк заявления на переход на ЕНВД для ИП в 2018 году Образец заполнения Налоговый орган в установленный пятидневный срок с момента получения заявки от ИП выдает уведомление о постановке на учет в качестве плательщика налога о ЕНВД. Датой начала действия системы налогообложения ЕНВД является дата, зафиксированная в заявлении о постановке на учет.

Ограничения при выборе ЕНВД, как системы налогообложения для ИПВ перечисленных случаях предприниматель не имеет предусмотренных НК РФ (на базе статьи 346.26) законных оснований, чтобы подать заявление о постановке на учет ИП в качестве налогоплательщика ЕНВД:

Прочие ограничения на рабочую деятельность по системе налогообложения ЕНВД накладывают на управляющие структуры муниципальных, городских и федеральных округов. Действующие ограничения прописаны в местных правовых актах, с которыми имеется возможность ознакомиться на официальном сайте ФНС. Переход на ЕНВД при регистрации ИППодача обращения потенциального налогоплательщика о постановке на учет по системе ЕНВД производится на основании свидетельства о государственной регистрации нового ИП. Единовременный выбор системы налогообложения ЕНВД с подачей документов на регистрацию ИП — не корректен и подлежит отказу. До того, как перейти на ЕНВД при регистрации ИП, необходимо полностью подготовить рабочую платформу не просто на основании правоустанавливающей документации, присвоенной на момент официального начала рабочей деятельности, но и с обусловленной организацией работы на базе договора аренды помещения или договора найма первого сотрудника. Данные мероприятия удостоверяют факт начала ведения предпринимательской деятельности. Особенности ведения деятельности ИП на вмененной системе налогообложенияЕсли же деятельность ИП уже осуществляется, то переходить с другой системы налогообложения на ЕНВД возможно лишь 1 января каждого учетного года. Заблаговременно уведомлять о своих намерениях налоговый орган не требуется. При системе ЕНВД возможно регистрировать совмещение режимов налогообложения, при ведении добавочного вида деятельности, не подлежащего на основании НК РФ регистрации на вмененке. Параллельно рекомендуется регистрировать налоговый учет по второй системе — УСН, уведомление о присвоении которой подается в отдельном порядке, наряду с заявлением о переходе на вмененку. В перспективе данная операция снимет нагрузку по сдаче отчетности общего режима, если же дополнительный вид деятельности будет нести доход, в противном случае, достаточно будет ограничиться в рамках корректного налогообложения сдачей годовой нулевой декларации по УСН за учетный период вместе с декларацией по вмененной системе. Два совмещенных вида налогообложения служат упрощением процесса сдачи налоговой отчетности.

Оформление заявления на ЕНВД для ИПФорма обращения для утверждения постановки на налоговый учет индивидуального предпринимателя в качестве плательщика единого вмененного налога устанавливается федеральной налоговой инспекцией. На основании актов Налогового Кодекса РФ, использование системы налогообложения вмененного дохода установлено вплоть до 1 января 2018 г. Законодательный акт о продлении использования системы налогообложения ЕНВД вступил в силу до 2021 года, что является свидетельством отсутствия введения изменений по этому вопросу. Но данный факт не исключает возможности изменений бланка обращения о постановке на учет по вмененной системе (ЕНВД-2) и самого формата заполнения заявления. Следует отслеживать все корректировки, введенные системой налогового законодательства.Заполняться регистрационный экземпляр записи должен в строго указанной форме. Перейти по нижеуказанным ссылкам предлагается для более тщательного ознакомления с материалом: Скачать бесплатно бланк заявления ЕНВД-2 для ИП Скачать образец заполнения заявления на ЕНВД-2 для ИП Образец заполнения бланка ЕНВД-2 для индивидуальных предпринимателей

Образец заполнения ЕНВД-2 для ИП в 2018 году – страница 1  Образец заполнения ЕНВД-2 для ИП в 2018 году – страница 2 ip-vopros.ru Федеральная налоговая службаШаг 4. Подаем заявление Индивидуальный предприниматель, изъявивший желание перейти на уплату ЕНВД, подает в течение пяти дней со дня начала применения указанной системы налогообложения заявление о постановке на учет по форме № ЕНВД-2 в налоговую инспекцию по месту осуществления предпринимательской деятельности. На это отводится 5 дней со дня начала применения этой системы налогообложения. Для некоторых видов деятельности сделано исключение. Например, при осуществлении транспортных перевозок, а также развозной и разносной торговли нужно вставать на учет в налоговую инспекцию по месту жительства индивидуального предпринимателя. Закон и порядок Специфика постановки на учет в налоговом органе индивидуального предпринимателя в качестве плательщика единого налога определена ст. 346.28 Налогового кодекса.Снятие с учета индивидуального предпринимателя при прекращении предпринимательской деятельности, подлежащей налогообложению ЕНВД, переходе на иной режим налогообложения, в том числе если налогоплательщиком были допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 Налогового кодекса Российской Федерации, осуществляется на основании заявления о снятии с учета в качестве налогоплательщика ЕНВД по форме № ЕНВД-4, представленного в налоговый орган в течение пяти дней со дня прекращения предпринимательской деятельности, облагаемой единым налогом, или со дня перехода на иной режим налогообложения, или с последнего дня месяца налогового периода, в котором допущены нарушения установленных требований. В настоящее время плательщики ЕНВД не обязаны сообщать в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенных сведениях о видах и местах осуществления деятельности. Вместе с тем, налогоплательщик вправе сообщить налоговому органу о таких изменениях с использованием формы заявления о постановке на учет / заявления о снятии с учета. В настоящее время не установлена обязанность для налогоплательщиков ЕНВД по сообщению в налоговый орган по месту постановки на учет о каких-либо изменениях в ранее сообщенные сведения о видах деятельности и местах их осуществления. Вместе с тем, налогоплательщик вправе сообщить налоговому органу об указанных изменениях с использованием формы Заявления о постановке на учет (Заявления о снятии с учета). 3 случая, когда индивидуальный предприниматель не может переводиться на ЕНВД

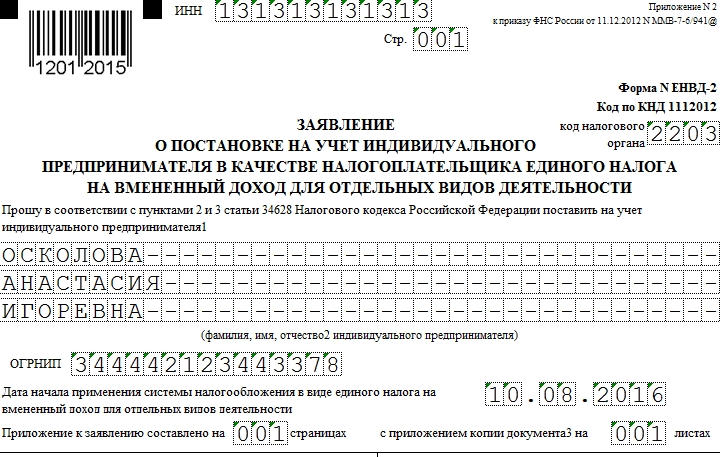

www.nalog.ru Форма ЕНВД-2. Заявление ИП о постановке на ЕНВД в 2018 годуЗаявление по форме ЕНВД-2 позволяет индивидуальным предпринимателям перейти на форму налогообложения по вмененному доходу. Однако стоит помнить, что такой вариант доступен не во всех регионах РФ. Образец заполнения и пустой бланк формы ЕНВД-2ФАЙЛЫПустой бланк формы ЕНВД-2 .xlsОбразец заполнения формы ЕНВД-2 .xlsБланк и образец формы ЕНВД-2 в архиве .zip Использование формыЕНВД-2 (в отличие от отчетности по налогообложению вмененного дохода, которая подается раз в квартал) часто сдается лишь раз за все время существования ИП: сразу после открытия. Иногда перечень услуг постепенно расширяется — в таком случае следует уведомлять налоговую при помощи новой формы ЕНВД-2 о появлении новой деятельности. Помните, что в таком случае в заявления вносятся только те услуги, которые появились и не были перечислены ранее. Уже оформленные виды деятельности повторному описанию не подлежат. Особенности заполненияЗаявления по ЕНВД заполняются черной или синей шариковой ручкой печатными буквами (или, если речь идет об электронном документообороте — шрифтом Courier New, 18) с прочерками на месте каждого незаполненного поля. В одной ячейке должен — строго один символ, хотя Excel позволяет вбить несколько. Даже если незаполненным остается целый блок, в ячейках должны быть прочерки. В графе “Прошу поставить на учет” указываем ФИО в полной форме в именительном падеже.

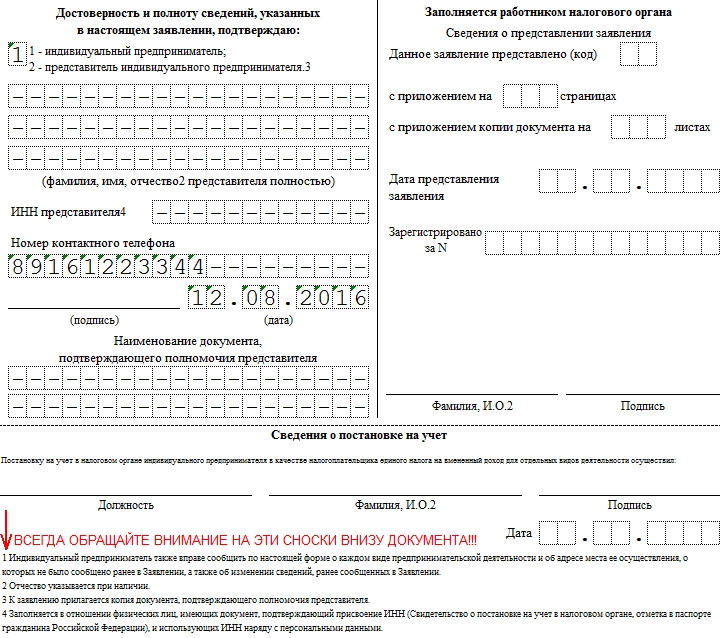

Неправильно: Осколову Анастасию Игоревну Обратите внимание: коды видов предпринимательской деятельности для ЕНВД Если ИП подает заявление собственноручно, блок про представителя заполнять не нужно. Если же документы передает доверенное лицо, то его ФИО вписываются в именительном падеже, а под ними указывается тип документа (например, доверенность), дающего право представлять ИП.

Как видно, форма предполагает представление 3 видов деятельности (заполняются в приложении). Если вы планируете переводить на ЕНВД большее количество услуг, то распечатайте вторую страницу дважды и прикрепите ее к уже заполненным, обозначив в шапке номер 003, а на странице один укажите, что приложение к заявлению представлено на 002 страницах.

Сроки и особенности подачиКак и другие документы по “вмененке”, этот подается в течение 5 дней после начала деятельности. Форма ЕНВД-2 заполняется в 2 экземплярах, один из которых сдается в налоговую, а второй, с отметкой инспектора, остается у ИП. Как и в случае с формой ЕНВД-1, данное заявление обычно подается по месту ведения деятельности.Однако существует перечень услуг, которые подпадают под спецрежим налогообложения. К ним относятся:

Если вы специализируетесь на чем-то из этого, то форму ЕНВД-2 надо подавать по месту регистрации. Допустим, что наше ИП ведет деятельность в Екатеринбурге, но зарегистрировано в Серове. Тогда, для спецрежима нужно везти форму в Серов. Если же наше ИП ведет торговлю (она не включена в спецрежим) в Екатеринбурге и Асбесте, то ЕНВД-2 будет подаваться в оба региона. Когда форма ЕНВД-2 не нужнаЗаявление ЕНВД-2 подходит не для всех случаев “вмененки”. Есть следующие исключения:

Отдельно напоминаем, что решение о переходе на ЕНВД принимает предприниматель. Регистрация деятельности в этом налоговом режиме не является обязательной. assistentus.ru Какие документы нужны, чтобы встать на учет в ЕНВДВам понадобится

Инструкция ЕНВД может применять далеко не каждая компания и не во всех регионах. В законодательстве приведен ограниченный спектр торговых компаний и перечень услуг, которые можно перевести на ЕНВД. В числе подходящей для «вмененки» деятельности бытовые, ветеринарные, автотранспортные и рекламные услуги, автостоянки, предприятия общепита, сфера розничной торговли и пр. Таким образом, для того чтобы перейти на ЕНВД, нужно начать заниматься любым из перечисленных направлений. Если вы решили, что ЕНВД является для вас оптимальным налоговым режимом, необходимо оценить соответствие собственного бизнеса установленным критериям. Перейти на «вмененку» не могут крупные налогоплательщики, имеющие штат сотрудников свыше 100 человек, а также компании с участием в них других организаций не менее 25%. При этом доход у компании может быть любой. Накладываются ограничения и на отдельные виды деятельности - общепиты в образовательных и медицинских учреждениях, а также на компании, сдающие в аренду автозаправочные станции. Для постановки на учет в качестве плательщика ЕНВД ИП должны подать заявление по форме ЕНВД-2, а организации - ЕНВД-1. Скачать актуальные бланки всегда можно на сайте ФНС. При подаче заявления необходимо будет предъявить паспорт, никаких других документов не требуется. Заявление можно подать лично, либо отправить по почте. Постановку на учет необходимо осуществить в течение 5 рабочих дней после начала деятельности, попадающей под ЕНВД. Указанная в заявлении дата и станет начальной в свидетельстве о постановке на учет как плательщика ЕНВД. Сама процедура постановки на учет длится 5 рабочих дней. Если налогоплательщик уже состоит на учете как плательщик ЕНВД по одному основанию и начал заниматься новым направлением деятельности, то он обязан встать на учет по каждому из оснований. Например, ООО имеет несколько торговых точек по продаже стройматериалов и решило открыть подразделение, которое будет заниматься ремонтом квартир. Оно уже состоит на учете ЕНВД по розничной торговле, теперь ему необходимо встать на учет и по бытовым услугам, т.к. они имеют разные показатели для расчета налоговой базы и отличные коэффициенты. Встать на учет как плательщик ЕНВД нужно в ФНС по месту ведения деятельности. Применительно к разносной торговле (например, услуг по доставке пиццы или обедов в офис) это необходимо сделать по месту нахождения организации или адресу регистрации ИП. Обратите внимание Если налогоплательщик осуществляет деятельность в различных регионах, то в них могут быть установлены различные виды деятельности, которые подпадают под ЕНВД и различные коэффициенты. Поэтому он должен встать на учет в каждом регионе, в котором ведет деятельность. Полезный совет В рамках ЕНВД нет такого понятия, как нулевая декларация. Налоги платятся исходя из вмененного дохода, который не имеет отношения к реальной прибыли. Поэтому, если вы временно не ведете деятельность в рамках ЕНВД, необходимо сняться с учета, чтобы не платить налог. В дальнейшем, при возобновлении работы, можно снова подать заявление о постановке на учет. www.kakprosto.ru

|