|

|

|

|

|

|

|

|

|

|

Аккредитив: что это простым языком? Виды аккредитивов. Что такое покрытый аккредитивЧто такое аккредитив? Суть и виды аккредитивов

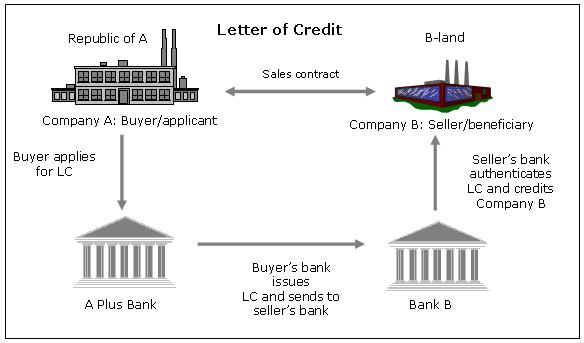

Сегодня мы продолжим разговор о банковских услугах и рассмотрим, что такое аккредитив, где может использоваться такая услуга, чем она интересна. Эта услуга более популярна для представителей крупного и среднего бизнеса, однако, в последнее время она все шире распространяется и на мелких предпринимателей, и даже на физических лиц, не занимающихся бизнесом. Поэтому знать, что такое банковский аккредитив, какие виды аккредитивов бывают, будет полезно всем, даже просто для общего развития. Что такое аккредитив?Аккредитив – это обязательство банка плательщика осуществить платеж в банк получателя только после того, как получатель платежа предоставит в свой банк определенные документы, предусмотренные условиями открытия аккредитива. Аккредитивы относятся к т.н. документарным операциям банка, то есть, к операциям, основой которых является документооборот. Чаще всего документарные операции, в частности и аккредитивы, используются предприятиями, осуществляющими экспортно-импортную деятельность, но это не единственная сфера их применения. Для чего необходимы аккредитивы? Простыми словами – для того, чтобы исключить обман между сторонами определенной сделки. Банк просто выступает юридическим гарантом между сторонами сделки, за что получает свои комиссионные. Аккредитив – основные термины и понятия.Рассмотрим основные термины и понятия, связанные с открытием аккредитивов. Эмитент аккредитива – банк, в который обратился клиент, желающий открыть аккредитив. Банк-бенефициар – банк, в котором обслуживается клиент, в пользу которого открывается аккредитив. Бенефициар – получатель платежа по аккредитиву. Сделка – определенная операция купли-продажи, для расчетов по которой открывается аккредитив. Сумма аккредитива – сумма сделки, для проведения расчета по которой открывается аккредитив. Срок аккредитива – ограниченный период, на протяжении которого действует аккредитив. Вид аккредитива – условия открытия аккредитива (подробнее рассмотрю часто встречающиеся варианты чуть ниже). Комиссия за открытие аккредитива – стоимость открытия аккредитива, установленная тарифами банка. Обычно исчисляется в процентах годовых от суммы аккредитива, также может включать какой-то фиксированный или минимальный платеж. При этом часть полученной комиссии банк-эмитент оплачивает банку-бенефициару за его услуги. Схема аккредитива.Рассмотрим схему действия аккредитива на примере. Допустим, у нас есть поставщик и покупатель определенного товара, которые не доверяют друг-другу и хотят подстраховаться. Покупатель боится отправлять деньги, не видя товар, а поставщик – отправлять товар, не видя денег. В такой ситуации может помочь открытие аккредитива. Покупатель открывает в своем банке аккредитив, вносит на специальный счет сумму платежа, и поручает отправить ее поставщику в его банк, но лишь только после того, как поставщик предоставит документы, подтверждающие факт отправки товара. Банк покупателя отправляет банку поставщика уведомление об открытии аккредитива, а банк поставщика сообщает об этом самому поставщику. Поставщик, зная, что средства для оплаты товара уже зарезервированы и будут ему отправлены, производит отправку товара и предоставляет в свой банк документы, подтверждающие этот факт. Банк поставщика проверяет юридическую чистоту этих документов и на основе этого производит необходимый платеж, о чем отчитывается банку покупателя. После этого банк покупателя перечисляет в банк поставщика зарезервированные средства своего клиента. Поставщик получает свои деньги, покупатель – товар, а банки – свои комиссионные. Все довольны. Такова классическая схема аккредитива, а в зависимости от вида услуги некоторые действия могут варьироваться. Для наглядности примерную схему действия аккредитива можно представить на следующем рисунке (цифрами обозначен порядок действий):

Виды аккредитивов.Рассмотрим самые распространенные виды аккредитивов – их можно разделить по нескольким признакам. Исходя из того, можно ли отменить действие аккредитива, выделяют отзывные и безотзывные аккредитивы. Отзывной аккредитив предполагает возможность банка-эмитента отозвать (аннулировать) свое поручение о перечислении средств до момента подачи необходимых документов противоположной стороной, то есть, отменить операцию, без уведомления банка-получателя. Безотзывной аккредитив не предполагает возможности его аннулирования без уведомления банка-получателя и без согласия непосредственного получателя платежа. То есть, он тоже может быть отменен, но только при согласии двух сторон, а не в одностороннем порядке как отзывной аккредитив. Безотзывные аккредитивы применяются на практике гораздо чаще, чем отзывные, поскольку они больше удовлетворяют интересы обеих сторон сделки. По степени ответственности обоих банков различают подтвержденные и неподтвержденные аккредитивы. Подтвержденный аккредитив гарантирует, что банк получателя, либо другой, третий банк выплатят получателю причитающуюся сумму, даже если банк отправителя не перечислит ему деньги. Неподтвержденный аккредитив предполагает, что платеж поступит получателю только если его реально перечислит банк-эмитент. По возможному источнику средств для исполнения платежа выделяют покрытые и непокрытые аккредитивы. Покрытый (депонированный) аккредитив означает, что банк-эмитент перечисляет сумму платежа банку получателя на весь срок действия аккредитива. Эта сумма является гарантированным покрытием, и уже сразу находится в распоряжении банка получателя. Непокрытый (гарантированный) аккредитив означает, что банк-эмитент разрешает банку получателя списывать сумму платежа со своего корреспондентского счета, либо оговаривает какие-то другие условия получения возмещения. В практике чаще всего используется именно этот вид аккредитива. Рассмотрим и некоторые другие известные виды аккредитивов. Аккредитив с красной оговоркой означает, что банк-эмитент обязуется произвести банку получателя оговоренную сумму авансового платежа еще до поступления подтверждающих документов от получателя. Револьверный аккредитив открывается, когда необходимо регулярно совершать однородные операции. Каждый раз он действует на какую-то определенную партию товара и далее возобновляет свое действие на следующую партию. Переводной (трансферабельный) аккредитив предполагает возможность перевода его части другому бенефициару, если это будет необходимо. Резервный аккредитив или аккредитив stand-by – это некий симбиоз аккредитива и банковской гарантии, при действии которого поставщик получает оплату за товар, даже если покупатель откажется ему платить – выплату производит банк за счет собственных средств. Преимущества и недостатки аккредитивов.Все преимущества и недостатки аккредитивной формы расчета сводятся к одному. Преимуществом является гарантия банка, что клиент получит необходимый товар-услугу, его деньги не пропадут, противоположная сторона сделки – не мошенник и не обманет его. А недостатком то, что открытие аккредитива стоит денег, как правило – это несколько процентов от суммы платежа. Таким образом, за повышенный уровень безопасности проведения сделки просто приходится дополнительно заплатить. Где применяются аккредитивы?Рассмотрим самые распространенные сферы применения аккредитивов:

Теперь, когда вы знаете понятие и суть аккредитива, давайте подведем итоги и выделим самое главное. Банковский аккредитив – это своего рода гарантия юридической чистоты сделки, снимающая практически все риски мошенничества, ведь документы, подтверждающие факт передачи товара от продавца покупателю, проверяют опытные банковские юристы. Открытие аккредитива при осуществлении экспортно-импортных операций интересно и тем, что вне зависимости от стран нахождения поставщика и покупателя, такие операции регулируются универсальным документом – международные Унифицированные правила и обычаи для документарных аккредитивов UCP-600, что исключает риски несоответствия законодательства разных стран проведению определенной сделки. Открытие аккредитива обойдется покупателю в определенную сумму, однако эта сумма существенно ниже, чем например, при получении кредита, а аккредитив определенного вида включает в себя многие параметры кредитной операции, но при этом еще и обеспечивает безопасное проведение сделки. То есть, это довольно выгодная услуга, но требующая при этом дополнительных расходов. Теперь вы имеете представление о том, что такое аккредитив, для чего он нужен, какие виды аккредитивов можно встретить на практике. Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений – присоединяйтесь к числу наших постоянных читателей и подписчиков. Увидимся в новых публикациях! fingeniy.com ПОКРЫТЫЙ АККРЕДИТИВ - это... Что такое ПОКРЫТЫЙ АККРЕДИТИВ? ПОКРЫТЫЙ АККРЕДИТИВ - аккредитив, при открытии которого банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента.Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

Смотреть что такое "ПОКРЫТЫЙ АККРЕДИТИВ" в других словарях:

dic.academic.ru Аккредитив. Виды аккредитивов и способы их исполненияАккредитив – это финансовая операция, в рамках которой банку плательщику выдается поручение в сторону банка получателя. Банковская манипуляция осуществляется по инициативе клиентов, по их поручению в соответствии с договором о партнерстве. Поручение заключается в проведении платежей физическим или юридическим лицом в рамках оговоренных условий по распоряжению. Примеры выполнения банковской операции

Изучив понятие и виды аккредитивов, остановимся на том, что данный формат взаиморасчетов через банк имеет как положительные моменты, так и свои недостатки. Аккредитив можно назвать условным денежным обязательством, которое принимается банком по указанию приказодателя, в соответствии с которым финансовый институт берет на себя обязанность осуществить выплату в сторону бенефициара в размере указанном в документах. Это определяет высокий уровень безопасности и выступает гарантией того, что ни одна из сторон не окажется обманутой. Можно описать ситуацию проще. К примеру, одна фирма желает приобрести у другой определенный товар, но в силу риска не желает оплачивать его сразу. В данной ситуации покупатель просит банк оплатить товар за него, предоставляя ему расписку о том, что осуществление выплаты произойдет позже, по факту получения товара. Банк перечисляет определенную сумму средств продавцу, а потом, на основе расписки, взымает средства с покупателя. Расчеты с банком и между сторонами в таком формате известны как расчеты аккредитивами. Виды аккредитивов определяют отдельные тонкости партнерства между 4 сторонами. Аккредитив как форма минимизации рисков

При формировании партнерских отношений между предпринимателем и организацией, а также между частными лицами и ИП, существует высокий риск утратить деньги или товар при заключении договора или при взаиморасчетах. Представленные в банковской сфере виды аккредитивов позволяют избежать значительных потерь при проведении сделок на крупные суммы. Минимизация рисков происходит благодаря тому, что любой финансовый процесс в рамках аккредитива реализуется при жестком контроле одновременно со стороны двух банков. Невыполнение условий договора с каждой из сторон полностью исключено. Поставщик продукции, собственно, как и ее покупатель, просто не могут не выполнить своих обязательств в рамках партнерства. Виды аккредитивовПри использовании аккредитивов при проведении взаиморасчетов крайне важно выбрать подходящий вид операции. Открытие последнего выполняется банком исключительно по указанию плательщика, следовательно, и выбор в отношении формата операции остается за плательщиком. Информация относительно предполагаемого подтипа банковской операции вносится в договор. В соответствии со стандартами ЦБ РФ принято выделять следующие виды аккредитивов:

Покрытые и непокрытые банковские операцииДепонированная и гарантированная операции – это самые распространенные расчеты аккредитивами. Виды аккредитивов определяют спецификацию самих операций.

Вариации подтвержденной банковской операции

Подтвержденный аккредитив, виды которого могут отличаться в зависимости от спецификации сделок (отзывной и безотзывной), представляет собой аккредитив, при выполнении которого исполнительный финансовый институт берет на себя обязательства в осуществлении платежа независимо от факта перечисления денег от банка, где был оформлен подтверждающий аккредитив. Порядок согласования нюансов по проведению операции определяется межбанковскими соглашениями. Ответ на вопрос о том, какая комбинация видов аккредитива невозможна, кроется именно в представленном выше определении. Другие тандемы просто неприемлемы. Отзывные и безотзывные операции

Не менее востребованным при проведении взаиморасчетов принято считать как отзывной, так и безотзывной аккредитив. Виды аккредитивов этой категории также имеют свою специфику.

Получатель средств по банковской операции имеет право отказаться от платежа, но до момента истечения его срока действия и при условии, что данный нюанс оговорен в договоре. Допускается по предварительной договоренности и акцепт третьего лица, которое уполномочено правами плательщика. Разновидности основных форматов банковских операцийВыделяют не только основные виды аккредитивов, но и их разновидности. Можно упомянуть следующие модификации банковской операции:

Взаиморасчеты

При заключении контрактов в договорах обязательно указывается форма взаиморасчетов, а также особенности поставки товара или схема предоставления услуги. Обязательно прописываются в бумагах планируемые виды аккредитивов и их характеристики. Во избежание проблем бумаги должны содержать следующую информацию:

Важные моменты

Для того чтобы партнерство прошло успешно, плательщик должен самостоятельно или с помощью специалиста изучить этот формат банковских операций, ориентируясь на то, кто использует какие виды. Аккредитивы различаются в зависимости от формата взаиморасчетов. Для конкретного случая нужно выбирать оптимальный формат партнерства. Стоит сказать, что в случае нарушения формата расчетов вся ответственность возлагается на финансовые институты в соответствии с законодательством. Это определяет тот факт, что представители финансовых заведений особо внимательно подходят к проверке документации, которая подтверждает поставку товара, выполнение определенного объема работ или оказание услуги. Преимущества и недостаткиДля данного типа безналичного расчета свойственны и плюсы, и минусы. К положительным сторонам партнерства стоит отнести наличие 100-процентной гарантии осуществления платежа продавцу товара или представителю услуг. Контроль над осуществлением взаиморасчетов по сделке реализуется самими финансовыми институтами, что исключает риск обмана и надлежащее выполнение своих обязательств каждой из сторон. При осуществлении банковской операции, благодаря отсрочке в выплате, покупатель не изымает часть капитала из хозяйственного оборота. Оплата товара или услуги проводится как бы в рассрочку. На момент подписания договора средств на руках у покупателя может и не быть. Этот же момент выступает и недостатком, но уже для продавца товаров и представителя услуг. Они получают деньги с отсрочкой. Стоит упомянуть, что схема партнерства по аккредитиву весьма сложная, разобраться в ней сразу не получится. Однако мировая практика показывает, что бизнесмены, которые единожды воспользовались предложением, уже никогда не используют другие форматы оплаты. Преимущество в плане высоких показателей безопасности полностью перекрывает сложную схему документооборота и относительно высокие комиссии банков. fb.ru Аккредитив - это... Что такое Аккредитив?Аккредити́в — условное денежное обязательство, принимаемое банком (банком-эмитентом) по поручению приказодателя (плательщика по аккредитиву), осуществить платёж в пользу бенефициара (получателя средств по аккредитиву) указанной в аккредитиве суммы по представлении последним в банк документов в соответствии с условиями аккредитива в указанные в тексте аккредитива сроки, или оплатить, акцептовать или учесть переводной вексель, или предоставить полномочия другому банку (исполняющему банку) произвести такие платежи или оплатить, акцептовать или учесть переводной вексель[1]. Аккредитивы используются как форма расчётов в торговой сделке, наряду с авансом, инкассо и открытым счётом (или оплатой по факту). Кроме того, в международной торговле, в отличие от внутрироссийской практики, аккредитив используется в качестве средства финансирования сделки по аналогии с банковской гарантией. Международные аккредитивы выпускаются в соответствии с Унифицированными правилами и обычаями для документарных аккредитивов, публикация Международной торговой палаты № 600, редакция 2007 г. (действует с 1 июля 2007 г.) и другими документами Международной торговой палаты; аккредитивы для расчётов на территории Российской Федерации выпускаются в соответствии с нормативными документами Центрального Банка Российской Федерации, нормы которых отличаются от общепринятой мировой практики. Преимущества данной формы безналичных расчётов: гарантия платежа поставщику; контроль выполнения условий поставки и условий аккредитива банками; как правило не отвлекаются средства из хозяйственного оборота. Недостатки: сложный документооборот; высокие комиссии банков. Виды аккредитивов

Примечания

См. такжеЛитература

dic.academic.ru что это простым языком? Аккредитивная форма расчетов.

Торговые отношения между партнерами бывают довольно сложные. Всегда существует элемент риска, при отгрузке товара без оплаты или наоборот – оплата без получения товара. Для уменьшения рисков, связанных с такими операциями, а также для облегчения и ускорения расчетов, используют разные инструменты. Один из них – аккредитив. Содержание этой статьи Аккредитив простыми словамиПод аккредитивом понимают поручение, которое дает плательщик своему банку, для перечисления средств в пользу получателя, при наступлении определенных условий. Такая форма оплаты чаще всего используется в торговле. Ее основным достоинством является достоверность оплаты со стороны поставщика, а также уверенность со стороны покупателя в том, что продавец выполнит все свои обязательства в полном объеме. Банковский аккредитив – это форма расчета, которая является безопасной и дает определенные гарантии участникам сделки, что ускоряет процесс отгрузки товара, а затем и оплаты. Несмотря на определенные неудобства, которые возникают при использовании аккредитива, большинство клиентов, особенно крупных, с удовольствием используют этот способ взаиморасчетов. Широко применяется аккредитив и при международной торговле или при освоении нового рынка, когда большинство контрагентов являются незнакомыми. В таких случаях работа с незнакомыми покупателями сопряжена с большими рисками, потому важно, чтобы обе стороны имели гарантию исполнения обязательств, а проверяла это третья сторона (банк). Основанием для совершения сделки является аккредитив в документарной форме. Чаще всего его используют при расчете с незнакомой фирмой, особенно если речь идет о контракте на большую сумму. Защита от мошенничества, которую дает аккредитив, высоко цениться. Потому, если предприятие однажды прибегло к такой форме расчета, то в будущем продолжает его постоянно использовать. При заключении сделки с использованием аккредитива берут участия следующие субъекты: Виды аккредитивовСуществует несколько видов аккредитивов. Каждый из них имеет свою специфику, потому клиенту следует тщательно изучить особенности условий каждого и выбрать для себя подходящий:

Аккредитивы и другие формы расчетов, видео:Осуществление расчетов по аккредитивуПри заключении сделки покупки-продажи, оговариваются все условия, в том числе и форма расчетов. Все это излагается в контракте между сторонами. Если партнеры будут использовать аккредитивную форму расчетов, то в договоре необходимо прописать некоторые условия:

Расчет производится безналичным путем на счет получателя. Ответственность за соблюдения условий договора, правильности и полноты предоставленных документов, несут банки. Потому они также являются заинтересованной стороной и осуществляют контроль над правильностью осуществления сделки. Авизование аккредитиваОдним из важных этапов работы с аккредитивными расчетами является авизование аккредитивов. Этот процесс включает в себя проверку информации, содержащуюся в ценной бумаге и уведомление продавца об открытии аккредитива в его пользу.Процесс авизования является очень ответственным. Правила работы с авизованием четко прописаны существующим законодательством. Часто банки их нарушают и относятся к этому процессу поверхностно, что чревато серьезными последствиями. Нередко встречались случаи пересылки аккредитива незащищенными способами, например – почтой, что несет в себе риски. Также существует вероятность мошеннических операций, это может привести к несанкционированным выплатам по поддельным документам. Аккредитивы для физических лицАккредитивная форма расчетов используется и при сделках физических лиц. В отличие от субъектов бизнеса, простые люди в своем большинстве не имеют представления о том, что такое аккредитив и как эту форму расчетов можно использовать с выгодой для себя. Сущность аккредитива не меняется – он выступает в качестве гарантии безопасности при расчетах между определенными субъектами. Потому используется в качестве защиты от мошенников, при покупке дорогостоящих товаров, чаще всего недвижимости. Многие банки предлагают своим клиентам использовать банковскую ячейку для таких операций. В этом случае покупатель вносит в присутствии продавца деньги в ячейку, проверяется сумма, затем производится передача товара. При поступлении необходимых документов, банк предоставляет возможность продавцу получить средства из ячейки. Эта процедура уменьшает риск мошеннических операций, но является довольно сложной и емкой. Упрощенной формой этих расчетов является аккредитив. Для использования его при расчетах, необходимо посетить банк, оговорить условия, подписать договор. Но все дальнейшие действия по контролю документов, свидетельствующих о завершении сделки и осуществлении оплаты, производятся непосредственно банками. Использование аккредитива, видео:Аккредитив Сбербанка для физических лицДалеко не все банки предоставляют возможность воспользоваться аккредитивом для физических лиц. Сбербанк является лидером по предоставлению услуг населению, через него осуществляется множество сделок, в том числе и касающихся покупки/продажи недвижимости. Именно в таких операциях чаще всего используют аккредитивную форму расчета. Особенностью сделки по продаже недвижимости является то, что сделка считается состоявшейся, все будет зарегистрировано соответствующим образом. Продавец не хочет этого делать до получения средств. Для покупателя же возникает риск того, что оплатив покупку недвижимости, он может столкнуться с тем, что продавец не завершит сделку путем регистрации и деньги будут потеряны. В таком случае вернуть их можно попробовать, да и то лишь через суд, что влечет за собой потерю времени, нервов и денег. Если все участники процесса согласны провести расчет с помощью аккредитива для покупки недвижимости, то покупатель обращается в Сбербанк и заполняет заявление на открытие аккредитива. Далее он вносит средства, которые банк-эмитент перечисляет на специальный счет и выписывает покупателю аккредитив. В то же время продавец должен открыть счет в банке, который будет являться исполняющим. После завершения всех процедур, продавец обязан предоставить комплект документов, который заранее оговорен в банк получателя. Он проверяет их, если все соответствует условиям предоставления аккредитива, средства зачисляют получателю. Взаиморасчет с использование аккредитива для физических лиц решает основной вопрос – гарантирует безопасность для обеих сторон. Но, тем не менее услугу не очень активно используют. Для этого есть несколько причин: Тем не менее услуга становится все более популярной, несмотря на некоторые недостатки. Это объясняется повышением финансовой образованности граждан. Люди понимают, что за безопасность и комфорт нужно платить и все чаще не экономят на этом. ИтогАккредитивы широко используются за рубежом, а также при заключении международных сделок. В России такая форма расчетов тоже набрала популярности и часто используется юридическими лицами и ИП. Среди физических лиц услуга пока не очень популярна. Это объясняется сложностью и высокой стоимостью процесса. При совершении торговых операций, аккредитивные системы расчетов имеют определенные преимущества:

Вместе с тем есть и недостатки, которые отпугивают клиентов. Их не так много, но они являются существенными:

Клиенты, осуществляющие операциями на крупные суммы, которые несут в себе риски, активно используют именно такую схему взаиморасчета. Гарантия и безопасность выходит на первое место и на этом стараются не экономить. Банки являются активными участниками процесса. Расчеты с помощью аккредитива являются емкими, потому высокая стоимость банковских услуг вполне оправдана. Ведь финансовые учреждения берут на себя определенную ответственность, ненадлежащее выполнение обязательств может обернуться опасными последствиями. Как правильно написать расписку о получении денежных средств? - здесь больше полезной информации. Важно правильно оценить законность сделки, проверить все необходимые документы, уведомить надлежавшим образом бенефициара и так далее. Вас заинтересует эта статья - Ипотека с господдержкой – что это значит? Аккредитивы для физических лиц также существуют. Их цель, достоинства и недостатки такие же, как и для юридических. Но они не получили такого широкого распространения. Всему виной обычная жадность рядового гражданина, который надеется на «авось», экономя на безопасности. Результат этого каждый из нас не раз встречал в новостях или газетах, где описывается очередная мошенническая махинация, с помощью которой обманули людей, выманив у них крупные суммы денег. Потому необходимо заниматься самообразованием. Тот, кто владеет определенной суммой денег и пытается совершить какую-либо операцию – потенциальная жертва аферистов. С каждым днем мошенники выдумывают новые схемы для того, чтобы завладеть чужими деньгами. Аккредитив является инструментом, который помогает минимизировать риски в торговых операциях, как для предприятий, так и для частных лиц. – оцените статью, 4 / 5 (кол-во голосов - 4) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям: CashGain.ru Похожие записи   cashgain.ru Безотзывный аккредитив - что это такое, покрытый, документарный, подтвержденный, безакцептныйРасчеты аккредитивами представляют сторонам сделки гарантии исполнения обязательств. При этом не важны юрисдикция и границы. Из всех видов аккредитивов при оплате торговых операций чаще всего применяется безотзывный аккредитив. Наиболее удобной и выгодной формой расчетов при бартерных сделках для российских экспортеров считается безотзывный аккредитив. С его помощью обеспечивается беспроблемное и быстрое получение выручки по экспорту при соблюдении определенных условий. Что же представляет собой безотзывный аккредитив? Сотрудничество с новым партнером ведет к появлению некоторых вопросов. В частности, как избежать финансовых потерь при заключении сделки с незнакомой фирмой и можно ли подстраховаться от нечестных партнеров. Особенно это важно при заключении контракта на большую сумму. Решение состоит в использовании аккредитивов. Работа с ними может показаться несколько сложной, но изучив все тонкости можно получить уверенность в поной защищенности бизнеса. Расчеты по аккредитивам поводятся под контролем двух банков. При их применении исключено неисполнение условий по контракту любой стороной сделки. Такой способ расчетов по праву считается наиболее безопасным вариантом расчетов меж клиентами. При использовании безотзывного аккредитива платеж гарантирован банком, если сторонами соблюдены условия сделки. Аккредитив безотзывного типа не может быть отменен, что снижает риски ведения бизнеса. наиболее популярен данный инструмент в международной торговле, когда в качестве участников выступают два банка и две компании. Покупатель и продавец уверены в осуществлении сделки, поскольку оплата не будет произведена банками, пока все условия заключенного контракта не будут исполнены. Используя безотзывный аккредитив, участники сделки (продавец и покупатель) соглашаются на осуществление платежа через банки-посредники (эмитент и акцептант). Банк-эмитент создает аккредитив для покупателя, таковой разрешает проведение оплаты при выполнении условий продавцом. Исполнивший обстоятельства контракта продавец предоставляет банку-акцептанту документальное подтверждение исполнения. Документы проверяются банком-акцептантом, далее отправляется запрос банку-эмитенту на перечислении средств. После получения денег продавец может получить положенную оплату. Если стороны решают изменить условия сделки обоюдно, то безотзывный аккредитив может изменяться. В ином случае юридической обязанностью покупателя становится осуществление платежа продавцу. При неисполнении платежа покупателем, его обязан осуществить банк-эмитент. Преимущественно безотзывный аккредитив применяется в международной торговле. Но с таким же успехом можно применять его в пределах одной страны. Структура подобной операции обеспечивает дополнительную безопасность участникам сделки, поскольку посредниками являются банки. Недостатки такого метода весьма незначительны. Самым существенным является оплата банковских услуг, но за безопасность можно и нужно платить. ПонятияАккредитивом называется форма поручения от банка плательщика, адресованное банку получателя средств. В нем предусмотрены обстоятельства реализации платежей юридическому или физическому субъекты в границах обусловленной суммы и с соблюдением показанных в поручении условий. Этот расчетный документ составляется в бумажном варианте. По одному аккредитивному договору могут реализовываться расчеты лишь с одним получателем. Безотзывным признается аккредитив, который нельзя аннулировать без разрешения получателя средств. Что касательно понятий, употребляемых при расплатах аккредитивами, то наиболее часто применяются такие:

Его классификацияПри аккредитивном варианте расчетов весьма значимо верно выбрать тип аккредитива. Он должен указываться плательщиком еще в проекте договора. Положение Центрального Банка РФ предполагает вероятность открытия банками таких вариантов аккредитива:

Как разновидности описанных видов наличествуют аккредитивы:

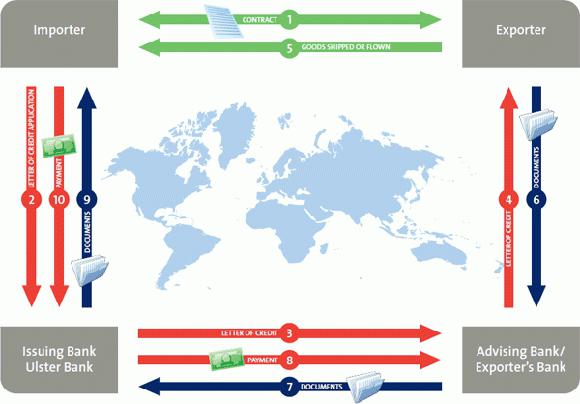

Законодательная базаНормативно-правовая база аккредитивных платежей строится на основании: Употребляя аккредитивный вариант расчетов, следует следовать «Унифицированным правилам и обычаям для документарных аккредитивов». Таковые разработаны и ратифицированы Международной Торговой Палатой. Любой аккредитив, открытый заграничным банком для осуществления платежей по российскому экспорту, должен включать в себя указание о следовании данным правилам. Стандартная аккредитивная схема выглядит так:

То есть сделка полностью безопасна, поскольку аккредитив становится гарантией оплаты для продавца, а покупатель избавлен от риска потери средств при взаимодействии с незнакомым партнером. Но существуют и некоторые нюансы. Так договор должен располагать отчетливыми параметрами:

Проект договора желательно согласовать с банком-эмитентом для предотвращения недоразумений. Также следует уточнить, как именно будет проверяться подлинность документов, так как это может затянуть сроки оплаты. За нарушения при исполнении аккредитива ответственность несут банки. Потому банковские учреждения весьма щепетильно относятся к документарному оформлению сделки и подтверждающим документам. ПокрытыйПокрытие по аккредитиву может формироваться за счет средств плательщика либо кредитных средств, предоставляемых плательщику банком. Использование средств плательщика чаще всего сопровождает аккредитивы по предъявлению. Покрытие кредитными средствами целесообразно при аккредитивах с постфинансированием. В основном подобный вариант применяется при длительных сделках, позволяя привлекать доступный финансовый ресурс на продолжительный срок. Покрытие за счет кредитной линии удобно тем, что залог в этом случае будет формальным. В качестве основного залога выступает товар, то есть предмет сделки. ДокументарныйБанки работают исключительно с документальной базой, товарные ценности рассмотрению не подлежат. При этом банками анализируются только те документы, какие оговорены в условиях аккредитива. Никакие иные документы во внимание не берутся. Для получения денег по документарному аккредитиву от продавца требуется предоставление документов, обозначенных в аккредитиве, точно в оговоренный срок. При малейшем расхождении банком отправляется запрос на уточнение покупателю, что стоит денег. ПодтвержденныйЕсли исполняющий банк по просьбе эмитента удостоверяет безотзывный аккредитив, то речь идет о подтвержденном аккредитиве. Это обозначает, что исполняющий банк принимает добавочные обязательства к обязательству эмитента по реализации платежа в согласии с условиями аккредитива. Подтвержденный аккредитив не может отменяться или изменяться без разрешения исполняющего банка. Такой тип аккредитива обеспечивает гарантию со стороны исполняющего банка в большей мере, чем безотзывный неподтвержденный аккредитив. Это придает сделке двойную безопасность, поскольку подтверждающий банк оплатить документы даже при отказе банка-эмитента в осуществлении платежа. БезакцептныйБезотзывный аккредитив без акцепта предполагает, что для перечисления средств продавцу на основании предоставления указанных в аккредитиве документов не требуется согласия (акцепта) покупателя. То есть продавец может получить деньги сразу же после предоставления банку всех необходимых документов. Для безакцептного (бесспорного) списания денежных средств со счета покупателя не требуется особого распоряжения от владельца счета. Безотзывный покрытый аккредитив при цессииПри аккредитивной схеме расчетов допускается цессия, то есть операция по переуступке выручки. При этом получатель средств дает обязательство, что цессионарию, что он получит свою часть выручки через посредничество подтверждающего банка. Права работать по самому аккредитиву цессия не предполагает. Цессия в данном случае это условное обеспечение. Осуществление выплаты происходит после предоставления необходимых документов. Чаще всего данный вариант применяется, когда аккредитив это составная часть структуры финансирования субъекта банком. Договор с оплатойОсуществление безналичных расчетов меж юрлицами осуществляется на основании ранее составленного договора. Юридически верно составленный аккредитив должен детально оговаривать все условия сделки, вид аккредитива, его сумму, наименования участников сделки, период действия аккредитива и условия осуществления платежа. Стандартный договор может дополняться отдельными условиями. При продаже квартирыВсе чаще банковские аккредитивы используются при купле-продаже недвижимости. Преимущества аккредитивного варианта расчетов при продаже квартиры очевидны. Продавцу гарантировано получение оговоренной суммы в полном объеме. При купле-продаже на банковском счету продавца уже резервируется нужная сумма. Для покупателя такой способ приемлем тем, что при срыве сделки он сможет вернуть свои средства. Передача денег полностью контролируется банком. Несомненными плюсами безотзывного аккредитива является полная гарантия надежности и безопасности сделки. Оба участники осуществляемой сделки могут быть уверены, что они не будут обмануты и не понесут финансовых потерь. buhonline24.ru Безотзывной аккредитив - это чтоАккредитивом называют весьма надежный метод, благодаря которому поставщик какой-то услуги либо товара и его получатель могут рассчитаться друг с другом. Такие аккредитивы делятся на несколько разновидностей. Сегодня мы расскажем о том, что представляет собой безотзывной аккредитив и какими особенностями он обладает. Безотзывной аккредитив – это когда невозможна его отмена без согласия на то получателя. Краткая терминологияЕсли рассматривать то, как становятся партнерами физические лица, фирмы или физические лица с юридическими лицами, можно задаться таким важным вопросом – как не потерять свои деньги, заключая сделку с новым партнером? Любой компании либо гражданину хочется застраховаться от партнера – мошенника, особенно, если в сделке будут участвовать большие деньги.  Аккредитив защищает сделку В такой ситуации самый оптимальный вариант – использование рассматриваемой нами формы расчетов. Это весьма комфортная и безопасная расчетная форма. Хотя в нашей стране ею пользуются далеко не все, связано это исключительно с тем, что далеко не каждому известны особенности осуществления этих сделок, их плюсов и минусов. Далее мы расскажем вам о том, что такое аккредитив, и какими нюансами он обладает. Если говорить простым языком, это расчетная форма, при которой происходит взаимодействие не просто двух сторон (покупателя и продавца), но и финансовых организаций, выступающих в качестве гарантов в момент заключения сделок. Как раз по этой причине сделка и безопасна – обе стороны грамотно защищены от обмана. Какими бывают аккредитивыДо подписания соглашения важно изучить, в чем заключаются особенности того или иного аккредитива. Выделяют следующие разновидности:

Какими бывают безотзывные аккредитивыСтоит сказать о том, что самые известные в России формы расчета – это как раз и есть безотзывные. Их главный плюс именно в том, что их нельзя поменять или аннулировать, если на то не будет согласна принимающая денежные средства сторона. Он в автоматическом порядке переходит в разряд безотзывных тогда, когда в документе не зафиксированы иные сведения. Финансовое учреждение, открывшее аккредитив, должно осуществить проведение транзакций в сторону поставщика в специально отведенный для этого период времени. Последний прописывается в соглашении в момент предоставления документации. Выделяют следующие разновидности безотзывного аккредитива:

Теперь про каждый из них более детально.  Схема аккредитива В первом случае благодаря аккредитиву повышается безопасность платежей, так как ответственность теперь несет не только кредитная организация, открывшая его, но и банковская организация – партнер, которая его подтвердила. Другими словами, он берет на все обязанности по оплате документации и соглашений, если второе кредитное учреждение откажется от проведения транзакций. Во втором случае ответственна за все кредитная организация – эмитент. Банковская организация продавца занимается исполнением исключительно посреднической роли. Какими нюансами обладают расчеты подобным образомУ авизующей кредитной организации нет возможности подтвердить форму расчета одной из сторон договора. Если подтверждения нет с самого начала в условиях сделки, оно может быть внесено таким же образом, как и другие дополнения аккредитива. В такой ситуации будет лучше, если реализатор удостовериться в наличии подтверждения – причем в требуемом размере. Допустим, нужно иметь документ, в котором кредитная организация объявляет о добавлении подтверждения к договору и говорит, что оплатит все расходы и требования по оплате, обозначенной в соглашении суммы. Но в подобной ситуации принятие продавцом аккредитива – это риск, требующий предоставления следующих документов:

Исходя из положений практики, продавец любой продукции обязан как можно быстрее проверить, не предусмотрена ли формой расчета какая-то другая документация, кроме той, над которой он имеет личный контроль. Как происходит расчет – что необходимо пониматьТеперь приведем пример и изучим, каким образом осуществляется работа безотзывной формы расчета в жизни. Пример таков: необходимо купить оборудование, реализуемое лишь в западных государствах – допустим, в таком государстве, как Румыния. С фирмой – поставщиком подписывается договор. Следующие действия таковы:

Аккредитив Сбербанка Какими преимуществами и недостатками обладает безотзывный аккредитивОтвечая на вопрос, аккредитив покрытый безотзывный – что это, важно также не забывать о его самом основном плюсе – он целиком и полностью гарантирует, что все поставки продавца будут целиком оплачены только в том случае, если будут исполнены все обозначенные в соглашении аккредитива положения. Но имеются и иные плюсы, среди которых можно выделить следующие:

При этом есть и недостаток. Для отмены либо изменения аккредитива необходимо, чтобы на то дали свое согласие все заинтересованные стороны. Именно по этой причине необходимо вовремя прописывать каждое условие. Что предпринимать, если дело завершается судебными разбирательствамиКак правило, расчеты при помощи такого способа очень часто приводят к возникновению различных конфликтов. Нередко стороны не понимают друг друга еще на этапе оформления соглашения. Допустим, наиболее распространенный вопрос – ответственность, которую несут перед плательщиком по причине невозврата финансов банковской организацией – эмитентом. В таком случае оплата должна осуществляться самой кредитной организацией. Перед ней же ответственен исполняющий банк. fintolk.ru

|