|

|

|

|

|

|

|

|

|

|

Руководство по оформлению и ведению первичной документации в бухгалтерии. Документы бухучетаПервичные документы бухгалтерского учета (определение, что это такое)Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета. Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить. В противном случае проблем с контролирующими органами избежать не удастся. Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины. Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д. Зачем они нужныПервичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения. Перечень операций, которые обязательно должны быть проведены в ходе сделки:

Существующие видыСуществует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

Классификация бухгалтерских документов Классификация бухгалтерских документовСписок первичных документов бухгалтерского учетаИтак, список первичной документации бухгалтерского учета выглядит таким образом:

Главные положенияРекомендации по законуОпределение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации. В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению. Статья 60.1. Последствия признания недействительным решения о реорганизации юридического лица Статья 60.2. Признание реорганизации корпорации несостоявшейся Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность. Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется. Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов. Так, например, в начале 2018 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму. КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса. Общие инструкции по применениюПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция. Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством. Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью. Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами. Бланк ПД должен содержать такие обязательные данные:

Такие документы разделяют на следующие группы:

Gross и net зарплата — часто встречающиеся на международном рынке труда термины, обозначающие разные виды зарплат. Gross и net зарплата — часто встречающиеся на международном рынке труда термины, обозначающие разные виды зарплат. Если вам нужно узнать код должности директор согласно ОКПДТР — посмотрите здесь. Правила заполненияОтчётные документы следует оформлять аккуратно и четко. Основные правила:

В 2018 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние. Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации. В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой. Исправление содержанияСлучается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо. Можно использовать только три следующих способа:

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись. Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена. Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом. Уточнения об акте сверкиАкты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями. Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации. В каких случаях важно составление акта сверки:

Данный документ может использоваться в суде в случае возникновения спорной ситуации между сторонами. Сроки храненияПоложение про хранение первичной документации закреплено на законодательном уровне. Для разных видов документов предусмотрены различные термины хранения:

Индекс доходности показывает эффективность инвестиционного проекта. Индекс доходности показывает эффективность инвестиционного проекта. Об изменениях, которые были внесены в ЕКТС в 2018 году, можно узнать здесь. Если вам необходимо скачать образец приказа о дисциплинарном взыскании — перейдите по ссылке. buhuchetpro.ru Первичные документы бухгалтерского учета - перечень, унифицированные формы, список в 2018 годуКаждый бухгалтер должен знать, что относится к первичным документам бухучета. Выясним, какие бланки действительны в 2018 году, какие нормативные акты регулируют их использование. Рассмотрим, какая существует классификация первичной документации, основные правила заполнения бланков. При осуществлении всех хозяйственных операций компания обязана готовить определенные подтверждающие документы. Но начинающему бухгалтеру, да и руководителю не так просто разобраться, какие это должны быть документы. Определим, можно ли самостоятельно разрабатывать формы, которые будут применяться на предприятии или стоит использовать унифицированные формы, что утверждены правительством России. Сначала поговорим о том, что является первичным документом бухгалтерии. Рассмотрим определение, актуальное в Российской Федерации. Что это такое?Первичным бухгалтерским учетом считают документальное подтверждение о выполнении определенных операций хозяйственного характера. Такие документальные подтверждения характеризуются наличием юридической силы. Главным инструментом считают первичную учетную документацию бухучета. Рассмотрим определение и первичного документа. Под первичным документом понимают документ, что включает исходную информацию, полученную при исследовании, разработках, наблюдениях и иной деятельности. В бухгалтерии первичная документация сдается или ее там составляют при совершении хозяйственных операций. Если это невозможно, то после окончания операции. Это доказательство произошедшего факта. Первичным документом устанавливается ответственность определенного исполнителя за исполнения хозоперации. Классификация видовУчитывая принципы и признаки группировки первичных документов, устанавливается следующая классификация. По назначению бухгалтерская документация может делиться на:

В зависимости от объема содержания данных:

В зависимости от способа отражения хозопераций:

С учетом места составления: В зависимости от типа операций, учетная документация может быть представлена на типовых или специализированных формах.  Фото: квитанционная книжка В первом случае первичные документы применимы при регистрации хозопераций, что характеризуются типичностью для большей части организаций или определенных отраслей. То есть, они используются для обычных операций. Специализированную форму используют при проведении операции узкой специализации. Первичным документом считают:

Первичные документы составляют при совершении операции. На их основании осуществляется подготовка сводных документов. Правовая базаОтчетность бухгалтерии предоставляется в определенных объемах типовых форм в соответствии с Федеральным законом России № 129. Стоит также опираться на ФЗ № 402, что был принят правительством РФ 6 декабря 2011. Что входит в первичную документацию? Перечислим основные документы, которые должна использовать каждая компания. Полный перечень (список)К примеру, в Постановлении, что утверждено властями 30.10.1997 № 71-а, отражено ряд первичной документации такого плана: Учетная первичная документация может составляться на бланках, что были разработаны компаниями самостоятельно. Но это касается не всех документов. Есть ряд справок, что могут составляться исключительно на унифицированных бланках, утвержденных законодательством. Об этом сказано в Письме № ПЗ-10/2012. Постановлением от 18.08.1998 № 88 утверждено такие документы:

Платежная документация составляется в соответствии с требованиями, что прописаны в положении Банка РФ от 19.06.2012 № 383-П. Укажем и такую классификацию унифицированных документов по кадровому учету (согласно Постановлению Госкомстата от 5 января 2004 № 1). Документация кадрового учета – от оформления сотрудника до прекращения с ним трудовых отношений: Документация, что связана с расчетами с работниками:

Часто задается вопрос о том, является ли счет первичным бухгалтерским документом. Если вы не составляли договор с контрагентом, то счета об оплате будут считаться основанием того, что фирма принимает условии поставки. Счет – это не образец первичной документации. Они фиксируют намерение, а не фактически проведенную операцию. Это же касается и счетов-фактур. Интересуются также, является ли договор первичным документом бухгалтерского учета. Такой документ не считают первичным, поскольку он не отражает хозопераций. Но в первичной документации, что удостоверяет выполнение договора, его упоминают. С позиции бухгалтерского учета договор и первичная документация, что к нему относится – неразделимые понятия. Где взять унифицированные формы?Стоит обратить внимание на следующие нормативные акты: Основные правила оформленияВся первичная документация бухучета должна заполняться четко и аккуратно:

Сейчас компаниями используются готовые бланки документов. Если идет речь о внутреннем документе, он составляется на предприятии. Внешние же поступают с иной организации. Отправителями могут являться:

Все такие документы составляются на типовых бланках. Обязательные требования к заполнению бланков первичных документов:

Если есть такая необходимость, вносят ряд дополнительных сведений и реквизитов, с учетом особенностей и направлений документируемой хозяйственной операции. Возможно проставление номера документа, мотива (основы) для проведения операции, точного адреса компании и т. д. Если документ будет составлен некорректно, фирма не сможет точно определять базу, что облагается налогами. А это повод для возникновения разногласий с ФНС. Исправлять ошибки в первичных документах можно только в том случае, если они не были еще отражены в бухучете, то есть проведены. Исправления не допустимы с помощью штриховки. Можно пользоваться такими способами:

Иногда составляют справку, которой можно подтвердить, что исходные данные стоит исправить. Руководство организации утверждает, что именно вправе подписываться в первичных документах. Назначенное лицо будет ответственным за достоверность прописанных данных, правильность заполнения, своевременность предоставления бланков для отражения в бухучете. Первичная бухгалтерская документация может быть составлена на бумаге или в электронном формате (часть 5 ст. 9 ФЗ № 402). Во втором случае ставят образец электронной подписи (ст. 6 ФЗ № 63, что принят чиновниками России 6.04.2011). Печать не относится к обязательным реквизитам первичной документации, что отражены в ч. 2. ст. 9 ФЗ № 402. Печать ставят в таких случаях:

В отдельных случаях допускается совершенствование первичных документов. Примеры заполненияДля образца представим несколько форм первичной документации. Часто остается ряд вопросов относительно применения и хранения первичной документация бухгалтерского учета на предприятии. Ответим на самые часто задаваемые. Каковы сроки хранения данных бумаг?Устанавливаются различные периоды, в течение которых должны сохраняться составленные документы первичного бухгалтерского учета. Итак, бухгалтерская документация может храниться:

Нюансы у кредитных операцийБухучет операций по предоставлению денег и их возврату, начисление и получение процентов по размещенным финансам реализуется согласно требованиям законодательной документации России, нормативных актов Центрального Банка, учетной политики банковского учреждения. Кредитные работники должны сохранять папки с документами кредитных дел в специальных шкафах. Такие папки не передаются заемщикам, но могут передаваться другим подразделениям при наличии распоряжения руководства. Основной документ, который регулируется использование первичных документов – указание ЦБ Российской Федерации от 11 марта 2018 № 3210-У. В независимости от того, какой режим налогообложения используется, стоит оформлять расходные кассовые ордера, а если получают средства, — приходные ордера. Обязательство подписывать документацию имеет главбух или кассир, или же руководитель фирмы. Должно быть основание для выдачи денежных средств – заявление подотчетного лица. Кассовая документация – основание для движения наличности, что отражается в кассовых книгах. По поводу акта сверкиАкты сверки по взаимным расчетам – первичные документы, что необходимы для осуществления контроля за хозяйственной деятельностью. В актах имеет место отражение взаиморасчетов за определенные периоды между компаниями со статусом юридического лица или индивидуальными предпринимателями. Законодательно такие акты не регламентируются, так как они не считаются первичными документами. Но бухгалтеры все равно используют такой документ, так как он позволяет решать ряд спорных вопросов, обеспечивает защиту интересов фирм. Акт важен:

Акт сверки может разрабатываться компанией самостоятельно, но учитывая требования, выдвигаемые к первичной документации. Такой документ является веским доказательство при судебных разбирательствах. При заполнении первичной документации придерживайтесь правил, что установлены законодательными актами. В противном случае составленные бланки не будут иметь юридической силы. Следите, чтобы все реквизиты были отражены, и не было ошибок. Помните, что зачастую используются унифицированные формы, и только в отдельных случаях допустимо использование форм, что разработаны самой компанией. buhonline24.ru Бухгалтерские документыВсе хозяйственные и финансовые операции, происходящие на том или ином предприятии, находят свое отражение в материальных объектах с зафиксированной информацией. Это бухгалтерские документы, без которых невозможен учет любой деятельности. Они являются главным звеном в системе контроля над законностью ведения операций, движением товарных и материальных ценностей, сохранностью имущества, готовой продукцией, оборотом денежных средств. Своевременность и правильность их составления напрямую влияет на общее качество осуществления бухгалтерского учета. Документооборот в бухгалтерии – это движение документов от начала их составления до полного завершения исполнения. Он регламентируется специальным графиком составления и передачи документации и зависит от количества разнородных операций, производимых в процессе хозяйственно-финансовой деятельности. Чем больше цехов, участков, видов продукции на предприятии, тем большее число различных документов будет задействовано в нем. Документы бухгалтерского учета бывают нескольких видов: первичные (учетные), финансовые, расчетно-денежные, организационно-распорядительные, статистические. Документы с зафиксированной в них информацией обеспечивают ее накопление, сохранность, возможность передачи, многоразовое использование. Они выполняют функцию непрерывного учета. Наиболее распространенные бухгалтерские документы: - ведомости, приходные и расходные ордера по выплате денег из кассы предприятия; - платежные поручения; - товарные чеки, расходные и приходные накладные; - доверенности, договора; - счета; - акты выполненных работ и приема-передачи товаров; - документация на выдачу материальных ценностей; - распоряжения, приказы, акты ревизий, объяснительные и докладные записки, протоколы собраний, служебные письма, акты комиссий. Все они различаются по своей природе. Подписывая бухгалтерские документы, каждый работник принимает на себя ответственность за правильность оформления, целесообразность операции, достоверность информации, отраженной в них. Бухгалтерские документы можно разделить на 3 группы: - входящие; - исходящие; - внутренние. Входящие поступают в одном потоке документов и обрабатываются специальным работником. После получения и проверки правильности составления и оформления (наличие печати и подписей) они сортируются на нерегистрируемые и регистрируемые и отправляются по соответствующим отделам. Бухгалтерские документы, как правило, не регистрируются. В бухгалтерию поступает также масса данных из иных структурных подразделений. Дальнейшая обработка информационных носителей имеет свою специфику. Поступившие документы передаются работнику, за которым закреплен соответствующий участок работы (материальная или финансовая деятельность, расчет заработной платы и другие). Сотрудник проверяет полноту и правильность оформления первичного документа, точность заполнения реквизитов, законность операции, логическую увязку показателей. Принятые документы систематизируются в хронологическом порядке (по датам) и оформляются накопительными ведомостями (мемориальными ордерами) или в учетных регистрах. Порядок формы записей учетных накопительных документов определен в инструкции бухгалтерского учета. Оформление организационно-распорядительных сведений осуществляется по правилам составления служебных документов. Проверка и отправка исходящих данных производится в общем потоке через секретаря или канцелярию. При отправке проверяют правильность составления документа (наличие даты, печати, подписи, всех страниц, правильность адресата).

fb.ru Бухгалтерские документы и их назначениеДокументооборот в организациях ― неотъемлемая часть хозяйственных процессов. Документы бухгалтерского учета призваны письменно зафиксировать все происходящие на предприятиях события, затрагивающие рабочие моменты. Сущность и значение бухгалтерских документовТребования законодательства, в частности, положения «Закона о бухгалтерском учете» делают обязательным документирование всех событий в хозяйственной сфере. Документы бухгалтерского оформления применяются для подтверждения совершения каких-либо операций, служат письменным свидетельством происходящих процессов. Бухгалтерский документ представляет собой бланк, в котором могут быть зафиксированы текущие события, их стоимостная оценка, иные критерии, отличающие хозяйственную операцию. По видам финансово бухгалтерские документы и их назначение можно классифицировать следующим образом:

Что относится к бухгалтерским документамДокументы, регламентирующие бухгалтерский учет, формируются по порядку составления, то есть делятся на первичные и сводные. Для осуществления бухгалтерских записей основанием являются документы первичного учета. Могут быть сформированы непосредственно на предприятии, а могу быть и получены со стороны ― от поставщиков, покупателей, иных контрагентов. Основные бухгалтерские документы, относящиеся к первичным, – это накладные, платежные, кассовые, банковские и прочие документы. Сводные составляются на основе первичных, содержат обобщенные сведения. По своему содержанию могут принимать материальные и денежно-расчетные значения. Материальная часть отражает наличие и движение товарных и иных ценностей. Например, акты приемки- передачи, накладные на отпуск товара дают точное представление о видах и количестве перемещаемого имущества. Также дается стоимостная оценка проделанной операции. Некоторые бумаги относятся исключительно к расчетным. Речь идет о платежных ведомостях, кассовых ордерах, банковских выписках. Информация, которую они несут, имеет исключительно финансовый характер ― состояние расчетов с контрагентами, оплата труда сотрудникам. До недавнего времени сохранялось требование об обязательном использовании унифицированных форм в учете. Вступление в силу Закона № 402-ФЗ о бухучете дает возможность руководству организаций самостоятельно разрабатывать формы первичных документов. Но при этом сохраняются некоторые требования к наличию обязательных реквизитов. То есть в первичном учете действующим бухгалтерским документом является лишь форма, отражающая следующие сведения:

Для чего используются документы бухгалтерского оформленияДля организаций и даже для предпринимателей значение бухгалтерских документов велико. Они не только служат подтверждением свершившихся фактов хозяйственной деятельности, но и помогают определить текущее финансовое состояние фирмы. На их основе субъекты проводят расчеты по налогам, при этом уменьшение налогооблагаемой базы возможно лишь при наличии верно оформленных с точки зрения законодательства документов. Отсутствие необходимой первички, справок, ведомостей впоследствии может создать немало проблем для организации, вызвав дополнительные вопросы со стороны контролирующих органов. Нередко этот факт служит основанием для пересчета налогооблагаемой базы. Какие бухгалтерские документы должны быть в ООО для обеспечения текущей работы предприятия? В зависимости от специфики работы, это документы, регламентирующие деятельность предприятия ― приказы, распоряжения, учетная политика. Подтверждением фактов полученных доходов и совершенных расходов служат накладные, счета-фактуры, расчетные ведомости с персоналом, иные кассовые и банковские документы. Для упрощения процедуры учета широко используют оборотные, накопительные ведомости, содержащие обобщающие сведения об однородных операциях. Передача документов и срок храненияУчитывая, что роль и значение бухгалтерских документов неоспоримы для каждого хозяйственного субъекта, их движение и хранение также должны подчиняться определенным правилам. Организации самостоятельно составляют график первичного документооборота, включающего в себя следующие этапы:

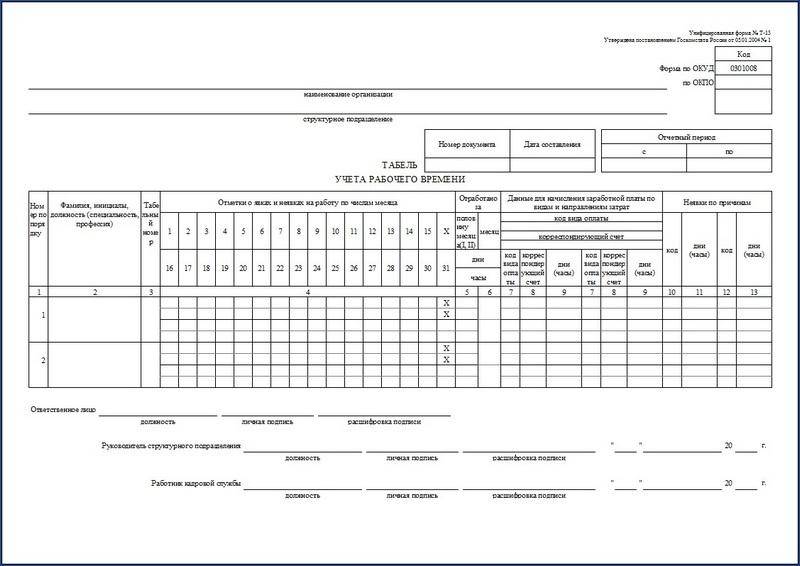

Указанный график должен содержать оптимальные сроки по обработке полученных данных. При необходимости допускается корректировка установленных периодов. Хранение первичных документов обеспечивается работниками бухгалтерской службы. При этом при смене ответственных лиц требуется составить акт приема-передачи бухгалтерских документов, образец которого разрабатывается с учетом особенностей фирмы. Но в то же время необходимо сформировать подробный реестр бухгалтерских документов при передаче дел, образец которого будет нести полную информацию об имеющемся объеме операций. Срок хранения документов различен, зависит от их назначения. Сведения, предоставляющие данные о расчете налогов, должны быть доступны не менее 4-х лет. Заполненные бланки, предоставляющие информацию о сотрудниках, хранятся до 75 лет. Реестр бухгалтерских документов при передаче дел (образец) spmag.ru что это такое, виды, требования к заполнению Первичная документация в бухгалтерии: что это такое? Первичная документация в бухгалтерии: что это такое?Бухгалтерский учет — научно-организованная система, предназначенная для сбора, обработки, регистрации и анализа информации, применяемой в финансово-хозяйственной деятельности. Бухгалтерский учет отражает хозяйственные операции, выраженные в денежном эквиваленте.  Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно! Что нужно знать о бухгалтерском учете? Кратко о бухучете можно сказать: «Все имеет свою цену!». Любые операции купли-продажи товаров и услуг, договорные отношения между партнерами, поставщиками и покупателями, трудовые отношения, связанные с учетом рабочего времени и оплатой труда – все можно привести к денежному «знаменателю». С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности. Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности. Первичная документация в бухгалтерии: что это такое?Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета. Собираются листики в «ветки» — регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии. В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.  Образец первичного бухгалтерского документа — табеля учета рабочего времени. Образец первичного бухгалтерского документа — табеля учета рабочего времени.Что такое первичный документ в бухгалтерском учете?Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов. Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности. Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы — это основа бухгалтерского учета в организации. Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно — узнайте по ссылке. Требования к заполнению первичной документации в бухгалтерииПри заполнении любого документа требуется указывать информацию – реквизиты:

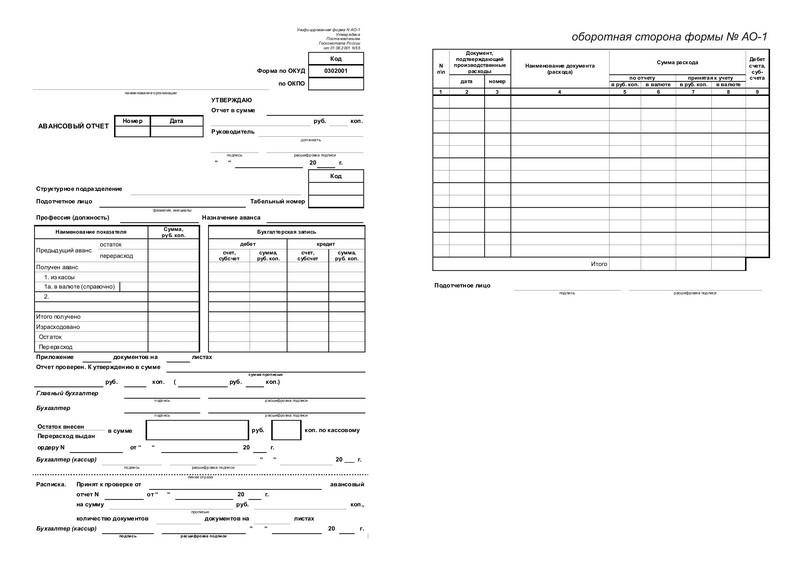

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.  Образец первичной бухгалтерской документации — авансового отчета. Образец первичной бухгалтерской документации — авансового отчета.Виды первичных документов

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар. Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.  Образец первичного документа — кассового ордера. Образец первичного документа — кассового ордера.

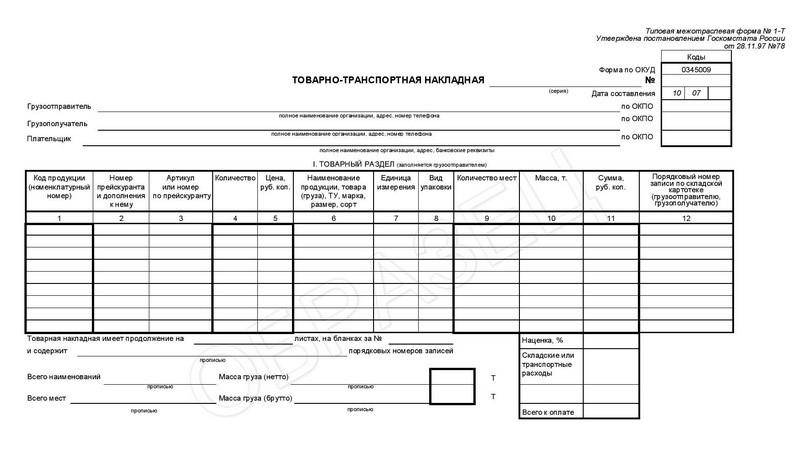

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий. Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности. В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен. Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам. Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье. Исправления в первичных документах1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить. 2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать. 3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия. 4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания. Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.  Образец первичного документа — товарно-транспортной накладной. Образец первичного документа — товарно-транспортной накладной.Срок хранения первичных документов

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица — узнайте тут. Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии. Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

Позвоните по телефону +7 (499) 653-64-91 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!fbm.ru Первичные учетные документы бухгалтерского учета: перечень бухгалтерских бумагПервичные документы необходимы для подтверждения осуществления хозяйственных операций. По сути, это источник данных для ведения бухучета в компании. Наличие и корректное оформление первички – это залог успешного прохождения налоговых проверок, аудита и верного отражения оборотов на счетах бухгалтерского учета, а соответственно и точного анализа экономических показателей фирмы. Содержание первичных документовТребования, которым должны соответствовать первичные документы, изложены в статье 9 ФЗ №402 «О бухгалтерском учете». Согласно ей обязательными являются следующие реквизиты:  Первичная документация

Чаще всего, документу присваивается номер, во многих бланках его проставление обязательно. Нумерация, как правило, ведется с начала года. Отметим, что необходимость оформления тех или иных бланков зависит от специфики деятельности, формы налогообложения и особенностей учетной политики конкретной организации. Оформление первичкиДокументальное оформление фактов хозяйственной деятельности происходит в момент их совершения или сразу по окончании на бумажном и/или электронном носителе. Бланки документов фирма может разработать самостоятельно, за исключением государственных организаций, которые обязаны использовать законодательно утвержденные бланки. Важно помнить, что унифицированные документы, применение которых предусмотрено законодательно, обязательны к заполнению. В случае необходимости внести правки, их нужно заверить подписью ответственного лица, также нужно указать дату. Есть документы, внесение исправлений в которые законодательно запрещено. Сроки хранения документов разного назначения отличаются, чаще всего он составляет не менее пяти лет. Большинство документов, касающихся заработной платы, хранятся до 75 лет. Первичные документы по месту своего формирования делятся на внешние и внутренние, а по назначению – на распорядительные и оправдательные. Примером распорядительного документа является банковский чек. Оправдательный документ подтверждает конкретную операцию, пример – акт приемки выполненных работ. Существуют документы, сочетающие в себе и распорядительные и оправдательные свойства, т.е. комбинированные, примером является справка-расчет отпускных. Далее мы подробно рассмотрим основные унифицированные варианты первичных документов. Для удобства мы разделим их по отношению к участкам бухгалтерского учета. Документы по учету ОС и ТМЦ Учет ТМЦ Товарная накладная (ТН) – документ, фиксирующий продажу или отпуск ТМЦ. Продавец составляет два бланка ТН, один оставляет себе в качестве основания для списания, а другой передает покупателю, которому данный бланк дает право на принятие ТМЦ к учету. Унифицированная форма ТН – ТОРГ-12. Правый верхний угол содержит коды статистики. Если отгрузка происходит из филиала, его адрес должен быть указан в графе «фактический адрес». Также в ТН прописываются все сведения о товаре – название, артикулы, код товара, форма упаковки, количество мест в партии, единица измерения и ее код, масса в одном месте и общая, масса нетто и брутто, цена и общая стоимость. Если ТМЦ облагаются НДС, он также должен быть отражен в ТН. В ТН есть графы с итогами по столбцам, где это необходимо. Фиксируется число листов ТН, если их несколько. В нижней части необходимо вписать данные ответственных лиц. Оформление операций в учете ОС

Оформление операций в учете материалов

Документы по учету услугОказание услуг оформляется актом, который может называться по-разному – оказанных услуг, выполненных работ, приема-сдачи работ; важно, чтобы соответствующая формулировка была прописана в договоре на эти услуги. Один экземпляр бланка получает заказчик, а другой остается у исполнителя. Унифицированного бланка акта не существует. В акте, помимо других обязательных реквизитов, обязательно должен быть зафиксирован период, за который были оказаны услуги, в случае, если они оказываются с определенной периодичностью. Пример записи: «Оказание услуг по уборке помещения за январь 2018 года». Кассовые документы

Документы по учету банковских операций

Документы по заработной платеОсновные документы, служащие основанием для расчета оплаты труда, перечислены ниже:

Документы по учету налогов и сборовБольшинство описанных выше документов являются первичными для налогового учета. Например, суммы по актам оказанных услуг и товарным накладным входят в расчет налога на прибыль, а на основании документов по оплате труда рассчитывается НДФЛ и взносы в фонды. Отдельно хотелось бы сказать о счет-фактуре. Это форма, которая служит для расчета НДС. Критичным является корректность и полнота заполнения всех реквизитов данного документа, в противном случае налоговые органы могут отказать в принятии суммы к вычету. Важная деталь – если отгрузку делает филиал, необходимо указывать именно его КПП, а не головной организации. Один экземпляр документа остается у исполнителя (продавца), второй хранится у покупателя. Внимание к оформлению первичных бухгалтерских документов – залог корректного формирования бухгалтерских регистров. Бухгалтерские регистрыРегистры бухгалтерского учета – это средства систематизации и упорядочивания данных о хозяйственной деятельности компании, полученных из первичных документов. Требования к регистрам регламентированы статьей 10 ФЗ №402. Предприятие может утверждать самостоятельно, какие виды регистров применять. Ведение может осуществляться на бумажном носителе или электронном с применением электронной подписи. Эти сведения фиксируются в учетной политике. Примеры учетных регистров — главная книга, ведомость учета доходов и расходов, реестр выданных счет-фактур и т.п. В регистрах указываются следующие реквизиты:  Бухгалтерские документы

Существует несколько классификаций бухгалтерских регистров:

Применяя разные типы регистров, можно оценить результат финансово-хозяйственной деятельности предприятия, делать планы и прогнозы. Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам. pravodeneg.net Тема 2. Бухгалтерские документы2.1. Понятие о бухгалтерских документах, их классификацияДокументы является исходным пунктом бухгалтерского учета. Бухгалтерская документация это часть системы управленческой документации организации в соответствии с Общероссийским классификатором управленческой документацией (ОКУД), утвержденной постановлением Госстандарта России от 30 декабря 1993 года №299. Документы бухгалтерского учета можно разделить на три уровня: первичная учетная документация, регистры бухгалтерского учета и отчетная бухгалтерская документация. Остановимся на первичной бухгалтерской документации. Это документы, фиксирующие факты совершения хозяйственной операции. Первичный учетный документ должен быть составлен в момент совершения операции, а если это не предоставляется возможным – непосредственно после её окончания. Образцы форм документов утверждаются правительственными органами. Такие формы документов называются типовыми или унифицированными. Бухгалтерские документы классифицируют по нескольким признакам:

2.2. Реквизиты бухгалтерских документовДокументы состоят из отдельных показателей, которые называются реквизиты (от латинского слова «требуемое, необходимое»). Совокупность реквизитов документа определяют его форму. Чтобы документ отвечал своему назначению, он должен быть составлен в соответствии с формой, принятой для данной категории документов. Но в любом случае документ должен содержать следующие обязательные реквизиты:

Если документ является внешним документом, то помимо личных подписей на документе должна быть проставлена круглая печать организации. Электронный документ содержит ту же самую информацию, что и бумажный Содержание электронного документа можно просмотреть на экране компьютера. Электронный документ можно распечатать в бумажном виде. Электронный документ можно размножить в огромном количестве совершенно идентичных экземпляров, можно мгновенно переслать на другой компьютер в другой точке земного шара с помощью электронной почты. Но электронный документ проще подделать, чем бумажный, если, конечно, не предпринимать специальных мер защиты. Проблемы защиты от подделки электронных документов решаема. В России, как во многих других странах мира, принят Закон об электронной подписи, направленный на решение указанной проблемы. Электронные документы уже широко используются в общении предприятий с банками и с налоговыми органами. Все документы в бухгалтерии тщательно проверяют с трех сторон: юридической, с точки зрения оформления, арифметической. Проверенные документы регистрируют в журнале регистрации документа. Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с участниками хозяйственных операций, что должно быть подтверждено подписями тех же лиц, которые подписали документы, с указанием даты внесения исправлений. В настоящее время особое внимание уделяется унификации и стандартизации документов. Унификация документов – это разработка единой формы документов России для оформления однородных хозяйственных операций в различных организациях. В России унифицированы формы кассовых документов, банковских документов и др. Они обязательны для всех сфер деятельности. Наряду с унификацией важное значение имеет стандартизация документов. Стандартизация- это установление одинаковых стандартных размеров бланков типовых документов. При ведении бухгалтерского учета важно наладить рациональный документооборот, т.е. оптимальную систему формирования бухгалтерских документов, принятие их к учету, перемещения по предприятию, их текущего хранения и передачи в архив. Это обеспечивает высокую степень надежности учета при минимальных затратах времени и средств. studfiles.net

|