|

|

|

|

|

|

|

|

|

|

Эквайринг карт - что это и как работает? Эквайринг карт этоЧто такое эквайринг банковских карт«Эквайринг» в переводе с английского означает «приобретение». Но современное значение этого термина в банковской сфере значительно шире и означает целый комплекс услуг, связанный с обслуживанием пластиковых карт.

Что такое эквайринг банковских картНачнем с определения. Эквайринг как таковой – комплекс взаимосвязанных услуг по приему банковских карт в магазине или любой точке, где установлено специальное платежное оборудование (POS-терминалы или импринтеры). Подготавливает к эксплуатации и устанавливает оборудование и производит расчеты по операциям банк-эквайер (подробнее о функциях банка-эквайера читайте в тематической статье на нашем сайте – ссылка на статью). За это торговое предприятие платит банку комиссию- в среднем 1,5-2% от суммы каждой покупки. В связи с тем, что банковские услуги по эквайрингу не бесплатны, цены в магазинах, принимающих карты, обычно несколько выше; впрочем, удобство карточных расчетов и система скидок, действующих почти повсеместно, нивелирует разницу для потребителя. Как работает эквайринг с точки зрения держателя карты?

Для покупателя эквайринг, помимо прочего, выгоден тем, что нет необходимости ограничиваться имеющейся суммой наличных, и даже вообще носить с собой много банкнот и мелочи. Да и очередь в кассу идет быстрее, когда большинство людей расплачиваются картами – ведь кассиру не приходится отсчитывать сдачу. Но кроме магазинных расчетов, существуют еще два типа эквайринга карт: интернет-эквайринг и банкомат-эквайринг. Интернет-эквайринг — приём к оплате карт через Интернет, с помощью особого интерфейса, позволяющего рассчитаться в сетевых магазинах или оплатить определенные услуги с помощью электронных платежных систем ( например, мобильную связь). Банкомат-эквайринг – к нему принято относить операции по снятию наличных средств через банкомат или POS-терминал, при условии, что держатель карты не является постоянным клиентом данного банка. В настоящий момент в мире существует более 18 миллионов предприятий торговли и сервиса, где имеется возможность оплачивать товары и услуги с помощью пластиковых карт. Расширяются и возможности карточного эквайринга в Интернете. credits.ru Эквайринг карт: основные понятия | Блог о банковских картахВ публикациях о пластиковых платежных средствах довольно часто встречается понятие эквайринг карт, но мало кто дотошно вникает в его значение. Попробуем разобраться: что за «зверь» этот эквайринг и с «чем его едят»? Слово «эквайринг» (acquiring) переводится с английского как «приобретение». Но в среде финансистов и банкиров данное понятие трактуется более широко и охватывает целый спектр специализированных банковских услуг. Вездесущая Википедия дает определение эквайрингу как приему к оплате банковских карт в качестве средств оплаты товаров, услуг, работ. Более широко эквайринг карт (его также иногда называют торговым эквайрингом) рассматривается как комплекс технических средств, позволяющий производить все необходимые операции (транзакции) по расчетам с пластиковыми картами в организациях торговли и сервиса. Именно эти организации и предприятия наиболее заинтересованы в эквайринге, поскольку возможность безналичной оплаты их товаров и услуг положительно влияет на объемы продаж, капитализацию, рост основных активов. Аналитики отмечают, что эквайринг повышает эффективность бизнеса в 2-3 раза и может давать стабильный рост торговых оборотов на 10-15% ежемесячно. Вдобавок эквайринг уменьшает затраты предприятия на инкассацию, повышает уровень сервиса (нам-то с вами очень даже нравится расплачиваться за покупки своими картами, не таская в кошельке наличность). К слову, эквайрингом карт еще принято считать снятие наличных средств в банкоматах и терминалах в случаях, если держатель карты не является клиентом организации, обслуживающей данные устройства (то есть, пользуется устройством не своего банка-эмитента). Осуществляется эквайринг конкретной уполномоченной организацией-эквайером – банком, непосредственно осуществляющим операции с картами, а именно – расчеты с продавцами товаров и услуг, выдачу клиентам наличных средств. В данном контексте нужно упомянуть, что следует различать банк-эмитент (организацию, выпустившую карту) и банк-эквайер (организацию, обслуживающую карту). Это далеко не одно и то же. Именно банк-эквайер заключает договор с клиентом (торговой или сервисной организацией) на установку оборудования. Но если копнуть глубже, то эквайринг предоставляется даже не самими банками, а платежными системами. У нас в России – это чаще всего известные всем Visa и MasterCard. В банках, даже самых крупных, как правило, существуют специализированные структурные подразделения, обеспечивающие эквайринг, которые по сути являются мини-представительствами одной из указанных систем. Однако, крупнейшие российские банки (Сбербанк, Альфа-банк, ВТБ 24 и т.п.) позиционируют себя эквайерами и предлагают данный вид услуг от своего имени. Клиентам, в общем-то, и дела нет до этих сложных аутсорсинговых схем – лишь бы система исправно работала. Пакет документов для оформления договора эквайрига нужен примерно такой же, как при открытии расчетного счета в банке. Важно: клиент банка-эквайера непременно должен быть юридическим лицом! И вообще, банки и платежные системы очень серьезно относятся к подбору клиентов. Нам на обывательском уровне и так понятно, что бабушка, торгующая клубникой со своего огорода, вряд ли сможет установить на рынке платежный терминал для «карточных» операций. Кстати о технике. В качестве оборудования для эквайринга карт обычно используются специализированные технические устройства – POS-терминалы, реже – импринтеры. Такими «коробочками» с кнопочками и отверстием для карты многие держатели «пластика» не раз пользовались в маркетах, отелях, аэропортах. Данные устройства банки-эквайеры поставляют и устанавливают своим клиентам, как правило, на правах безвозмездной аренды. Правомерен вопрос: какой смысл тогда предоставлять оборудование, если никакой маржи не светит? Но, как мы знаем, банкиры редко что делают бесплатно: доход они получают в виде комиссионных, взимаемых с клиентов за услугу эквайринга. Так что, установив терминал в своем магазине, его владелец (отметим – не держатель карты) регулярно «отстегивает» определенные проценты поставщику услуги. Размеры комиссионных зависят непосредственно от торгового оборота предприятия, и чем этот оборот больше, тем меньше комиссия. Скажем так: для небольшого провинциального маркета она может составлять поначалу и до 3-4%, для какого-нибудь торгового гиганта наподобие «Ашана» – приближаться к минимуму (1-1,5%). Справедливости ради нужно отметить, что, банк-эквайер не всю прибыль кладет к себе в карман – он делится ею с непосредственным поставщиком услуги – платежной системой, а также с банком-эмитентом, который задействован в операции эквайринга. Здесь как раз уместно отследить технологическую цепочку операций, обеспечивающих эквайринг карт. После того, как клиент помещает карту в отверстие терминала и вводит пин-код, производится запрос на авторизацию в платежной системе, которой принадлежит карта. Платежная система определяет банк-эмитент, которому фактически принадлежит карта, а банк-эмитент, в свою очередь, определяет состояние счета держателя карты и дает «добро» на снятие определенной суммы для оплаты товара или услуги (конечно, если на счете клиента достаточно средств). После этого необходимая сумма с карты клиента снимается и начисляется на счет продавца (поставщика услуги, исполнителя работы). Все эти операции производятся через специализированные процессинговые центры, владеют которыми, как правило, банки-эквайеры. Несмотря на кажущуюся громоздкость операции, с момента считывания информации терминалом до зачисления денег на счет продавца проходят считанные секунды – на практике многие из нас в этом убеждались. В завершение следует отметить, что расчеты по операциям в рамках эквайринга карт производятся вне зависимости от вида «пластика». Это могут быть и обычные дебетовые, и доходные, и кредитные карты, лишь бы на момент операции на счете клиента были доступные средства. Видео на темуЭквайринг карт. Пластиковые карты и как ими пользоваться Эквайринг. Мое дело.

Получайте новые статьи прямо к себе на почту:bankcarding.ru Что такое эквайринг банковских карт и его виды — торговый, мобильный, интернетНовые технологии играют важнейшую роль во всех сферах жизни. Взаимодействие хайтек и средств связи позволило банковскому сектору создать удобную систему безналичных расчетов. Рассмотрим что такое эквайринг, как он работает. Понятие, классификацияСейчас редкие точки продаж не осуществляют расчеты с покупателями посредством банковских карт. Отлаженный механизм удобен в как для продавца, так и для покупателя, позволяя проводить расчеты без наличных денег. Эквайринг как экономическое понятие, представляет метод расчета за товар или услугу посредством пластиковой карты через POS-терминал. Используется и для оплаты услуг в интернет. Это виртуальный тип оплаты с помощью карты, но без ее предоставления продавцу, а с указанием реквизитов. Экономисты различают три типа эквайринга – торговый, мобильный, виртуальный. Торговый эквайринг

Торговый эквайринг – самый первый тип, который возник с появлением этой системы. Это оплата в POS-терминале в точке покупки. Продавец получает деньги на расчетный счет. Покупателю не нужно иметь с собой наличные деньги, а продавцу искать сдачу. Преимуществ для покупателя в этой системе больше. С него, обычно, не удерживается никакой комиссии. Напротив, продавец, получает не обозначенную на ценнике сумму, а с учетом комиссии в виде процента продаж (1,5-2,5%). Снижение ставки, равно как и установление лимита по расчетным операциям, зависит от оборотов компании и договоренностей между банком и организацией. Документация для расчетовМежду торговой точкой (вне зависимости магазин это или туристическое агентство) и банком заключается договор эквайринга, в котором указываются условия, обязанности, ответственность сторон. Договор регламентирует формальную сторону. В этой цепи банк — посредник между платежными системами и торговцами. Известные платежные системы — Visa, MasterCard, UnionPay, American Express — киты бизнеса, они контролируют техническую сторону платежей.

Преимущества и комиссия банкаБанки в механизме этой системы занимают одно из выгодных положений. Благодаря распространению сети эквайринга в торговле, сфере услуг, образовании, медицине банки имеют стабильный доход от удержания комиссии с продавца услуг. Размер комиссии устанавливается для каждой торговой точки индивидуально, при этом банком учитываются такие условия:

К слову, нельзя считать, что банк получает всю выручку от комиссионного вознаграждения. Часть комиссии перечисляется в адрес платежной системы и на расчетный счет банка-эмитента пластиковой карты. Это в результате также влияет на установление комиссии для продавца, доход банка от операций. Эквайринг банковских карт как направление, сейчас переживает в банковской сфере достаточно высокую конкуренцию. Каждый из банков стремится предложить более выгодные условия, низкий порог комиссии и отсутствие лимитов. Требования для участниковЖелающие подключиться к системе эквайринга, должны обращаться по месту прямого доступа к ней, а именно в банковские учреждения. Менеджеры банка детально расскажут об особенностях системы, нюансах и способах работы с ней. Если стороны пришли к решению, заключается договор эквайринга, а участнику присваивается персональный идентификатор, который связан с текущим банковским счетом. Не каждый может стать участником программы. Многие банки не дают согласие по некоторым причинам. Так, к примеру, предприятие должно предоставить по запросу банка отчет о финансово-хозяйственной деятельности и дополнительные документы. Организационные вопросы по подключению терминала, заключению договора и проверке данных о компании могут занимать как одну неделю, так и целый месяц. Когда все улажено, во владение клиента передается во временное пользование то число терминалов, которое необходимо организации с учетом имеющихся офисов и филиалов. Аренда оборудования для безналичных расчетов присутствует у всех банков. Установку и настройку терминалов осуществляют банковские специалисты IT.

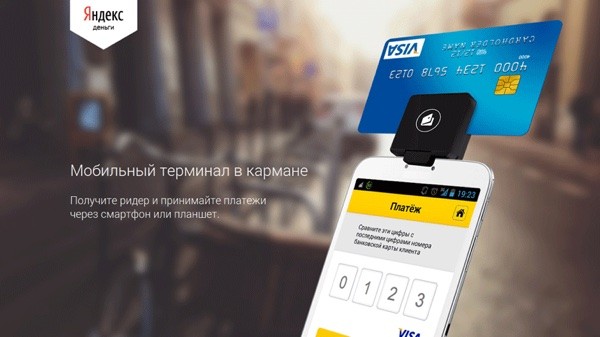

Часто услуги по подключению оборудования, обучению сотрудников и оформлению документов, предоставляются банками бесплатно. Иногда для клиента устанавливают лимитный порог, по которому он должен осуществить оплаты по терминалу, или же оборудование дается в платную аренду. Все эти условия оговариваются индивидуально. Предпочтение клиент отдаст магазину, где есть POS-терминал. Поэтому многие заключают договоры эквайринга. Кроме того, магазины увеличивают свою торговую выручку посредством проводимых через систему платежей. Такая взаимосвязь обусловлена следующими принципами: Мобильный и интернет эквайринг Мобильный эквайринг позволяет принимать платежи с помощью мобильного телефона Мобильный эквайринг позволяет принимать платежи с помощью мобильного телефонаМобильный — наиболее молодой тип. Его преимущество — способность существенно расширять горизонты расчетов по картам, не привязываясь к конкретной торговой точке. Списание денег осуществляется с помощью мини-терминала (mPOS), присоединенного к смартфону, который имеет необходимое для проведения этой операции приложение. Как правило, комиссия по мини-терминалам составляет 2,5-3%. Интернет эквайринг

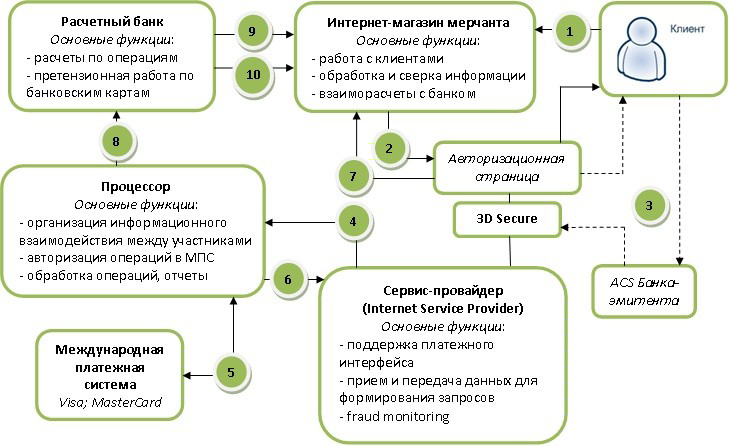

Уверенно завоевывающий с каждым годом тип эквайринга – виртуальный. Оплата происходит через Интернет без специального оборудования. Достаточно выхода в интернет и поддержки web-интерфейса, осуществляющего переход на страницы банков и их платежных систем. В связи с частыми сбоями, прочитыванием карт в интернете хакерами, банки устанавливают дополнительные методы защиты – одноразовые ключи, отп-токеры, смс-подтверждение. При таком виде эквайринга для интернет-магазинов комиссия для продавца составляет от 3 до 6%. С помощью Интернет сегодня можно купить все что угодно. Можно из дома забронировать путевку в жаркие страны, купить мебель или заказать на дом еду. Но существует ряд товаров, которые запрещены представителями платежных систем и это – огнестрельное оружие, поддельная и контрафактная продукция, опасные товары, скоропортящиеся продукты и медицинские товары. Любой интернет-магазин старается, чтобы покупки делать было удобно. Поэтому вполне обоснованно, что и они обращаются к системе осуществления платежей посредством пластиковых карт. Интернет-эквайринг подключается следующими способами:

Как подключить интернет-эквайринг

Для подключения к услуге эквайринга участнику необходимо пройти несколько этапов, определяемых следующими принципами:

Только после этого ресурс сможет полноценно работать, будет разрешен в системе эквайринга. Это формальности, самое главное – правильно оформленные документы. Недостатки системы эквайрингаСреди явных преимуществ в системе есть и свои недостатки. В связи со сложным информационным процессом, который создается многими комплексами программ, система не защищена от возможных ошибок. Также могут наблюдаться сбои в работе самого терминала. Такие сбои и ошибки могут приводить к недовольству клиента. Встречалась безграмотность сотрудников, которые отказывались делать возврат, мотивируя это технической невозможностью. Но эта опция предусмотрена самим терминалом. Есть и случаи мошенничества, когда продавец указывает сумму, большую, чем определена на ценнике. Важно обращать внимание на чеки. Эквайринг стал важной частью расчетов за товар между продавцом и покупателем. И если у торгового типа есть конкурент в виде наличных денег, то в интернет-расчетах он лидирует.. ktovdele.ru Что такое эквайринг - значение термина, история эквайрингаПластиковые карты стремительно ворвались в нашу жизнь. Мы расплачиваемся ими в супермаркетах и в интернет магазинах. Сейчас с трудом можно представить себе жизнь без этих финансовых помощников. Многие используют пластиковые карты, но мало кто знает, что такое эквайринг. Попробуем в этом разобраться.  Термин «эквайринг»Не так давно карты использовались только для снятия наличных денег в банкоматах. Но со временем банки расширили их функционал, сделав карты безналичным кошельком для своих клиентов. Так появился эквайринг. В переводе с английского термин «эквайринг» означает «приобретение». Эквайринг – это система, благодаря которой можно расплачиваться при помощи банковских карт за приобретенные товары.  Миллионы людей ежедневно пользуются данной системой, совершая покупки. При этом им совсем не обязательно иметь в кошельке наличные деньги. Достаточно карточки с положительным балансом.  История эквайрингаСистема эквайринга за все время существования постоянно совершенствовалась и развивалась. Когда-то для оплаты картой кассиры использовали механическую машинку под названием «импринтер». При помощи него они делали слепок с карточки покупателя. Так у сотрудников магазинов оставались реквизиты клиента.  Этот способ считывания данных был неудобным и рискованным. Продавец не имел никакого понятия о балансе карты. Прямой связи с банковскими сотрудниками не было. Поэтому магазины принимали оплату при помощи «импринтеров» на свой страх и риск, надеясь на порядочность и честность покупателя. Разработчики платежных систем решили усовершенствовать эквайринг, сделав процесс приобретения товаров безопасным. На смену механическому устройству пришли электронные терминалы. Отныне они всегда были на связи с отделением банка во время платежей. Сейчас мы пользуемся такими аппаратами ежедневно, вставляя в них пластиковую карту и вводя пин-код.  Причины популярности эквайрингаСегодня банковские карты принимают как в больших супермаркетах, так и в маленьких магазинах. У этого есть целый ряд причин:

Статистика показывает, что магазины, в которых налажена система оплаты картами, имеют более высокий доход. Все дело в том, что владельцы карточек не видят своих денег вживую, поэтому расстаются с ними легко. Также исследования показали, что основной процент спонтанных покупок приходится именно на владельцев банковских карт. У их хозяев нет строгой ограниченности в средствах, покупатели лишь примерно представляют, сколько денег на электронном счете. Поэтому они, не задумываясь, берут с полки товар, оправдывая это тем, что денег у них точно хватит.  Психологи советуют любителям незапланированных покупок и шопоголикам перед походом в торговый центр снимать с карты определенную сумму. Так они будут ограничены в финансах и не накупят лишнего.  Торговый эквайрингЭто самый популярный способ покупок по безналичному расчету. Он появился на заре возникновения эквайринга. Торговый эквайринг – это плата за покупки и услуги при помощи специализированных электронных терминалов. Клиент помещает пластиковую карту в аппарат, после чего деньги перечисляются на расчетный счет компании. Банки получают от этого прибыль. Она оставляет от полутора до двух процентов от суммы покупки. Организация может заключить с банком соглашение, которое позволит уменьшить этот процент. Большие финансовые обороты благоприятно сказываются на снижении процентной ставки.  Служащие банка устанавливают терминалы в супермаркетах и торговых центрах. Банк проводит обучение сотрудников, доступно объясняя им, как правильно пользоваться аппаратами. Также организациям в любой момент может быть предоставлена информация о проведенных операциях. К минусам торгового эквайринга следует отнести частые сбои в работе терминалов. Порой, вооружившись пластиковой картой, покупатели намерены потратить большую сумму. Но на кассе клиенты узнают, что карты к оплате временно не принимаются. Это заставляет людей нервничать, оставлять покупки в торговом зале и идти на поиски ближайшего банкомата.  Интернет эквайрингЭто виртуальная система оплаты товаров. Она популярна среди покупателей всего мира. Уникальность интернет эквайринга состоит в том, что она дарит возможность оплатить товары, не выходя из дома. Вы легко можете приобрести билеты на поезд или самолет, купить строительные материалы, мебель и детские товары. При этом вам не нужно ехать в торговый центр, томиться в пробках и стоять в очередях. Интернет-магазины представляют подробное описание товаров, выкладывают качественные фотографии, которые позволяют покупателям сделать свой выбор.  Потребителям не нужно устанавливать дополнительные программы. Достаточно иметь под рукой номер карты и тайный код, расположенный на ее обратной стороне. Клиент выходит в сеть интернет, находит понравившийся товар и проходит по ссылке для оплаты через web-интерфейс.  Чтобы предотвратить хищение средств со счета, банки устанавливают многоступенчатую аутентификацию пользователя. Они высылают пароль на номер мобильного телефона, который привязан к карте. За все эти услуги банки берут с организаций комиссию, которая составляет в среднем 4-5 процентов от суммы покупки.  Мобильный эквайрингЭто самый молодой вид эквайринга, который завоевывает популярность среди покупателей. Мобильный эквайринг развивается быстрыми темпами. Чтобы воспользоваться этой системой, клиенту нужно иметь смартфон с установленным приложением для оплаты по безналичному расчету. У кассира должен быть аппарат, поддерживающий мобильный эквайринг. Он подключается к телефону для перевода средств.  Популярность мобильного эквайринга обусловлена тем, что это ноу-хау позволяет платить за товар без пластиковой карты. Мало кто из нас выходит из дома без смартфона. Если на нем есть нужная программа, можно считать, что телефон превращается в ваш личный кошелек.  Эквайринг открывает перед продавцами широкие горизонты. Эта система позволяет компаниям экономить средства и привлекать новых клиентов. Видео инструкцияtopkin.ru

|