|

|

|

|

|

|

|

|

|

|

Порядок заполнения Бухгалтерского баланса. Формула бухгалтерского балансаКакова формула баланса?

4. Счета и двойная запись4.1. «Золотое правило» бухгалтерского учетаКак уже было рассмотрено ранее, все имущество организации имеет свои источники. В этом и состоит «золотое правило». Оно подтверждает, что сумма активов равна сумме источников этих активов. Такое равенство выражено в виде баланса. Статья баланса – это наименование отдельных объектов учета в балансе (имущества – в активе и источников его формирования – в пассиве). Статьи, находящиеся в активе баланса, называются активными, а находящиеся в пассиве баланса – пассивными. Конечные итоги актива и пассива баланса, то есть равные между собой суммы активных и пассивных статей, называются валютой баланса. 4.2. Элементы классификацииСчета бухгалтерского учета представляют собой элементы классификации или способ текущей группировки и контроля средств и источников путем их систематизации по однородным признакам с целью получения обобщенной информации для принятия решений по управлению организацией. Активные счета – это счета, на которых учитываются средства (имущество): основные (необоротные), оборотные, отвлеченные и их изменения. Они названы так потому, что открываются на основании активных статей баланса, то есть сальдо активных счетов попадает в актив баланса. Пассивные счета – это счета, на которых отражаются источники средств: собственных, привлеченных, а также всевозможные обязательства и их изменения. Они называются так потому, что открываются на основании пассивных статей баланса, то есть их сальдо отражаются в пассиве баланса. Рассмотрим схему активного счета. На активных счетах начальное и конечное сальдо записывают в дебетовой части, увеличение средств отражают в дебетовой части, а уменьшение - в кредитовой.

Конечное сальдо можно подсчитать по формуле: СК = СН + ОбД - ОбК Сальдо активного счета может быть только дебетовым.

Конечное сальдо можно подсчитать по формуле: СК = СН + ОбК - ОбД Сальдо пассивного счета может быть только кредитовым. В системе российского учета кроме активных и пассивных счетов существуют еще смешанные активно-пассивные счета. Это счета, которые открываются на основании сразу двух статей баланса: активной и пассивной. На таких счетах учитываются как средства, так и источники их формирования, но, как правило, это – счета расчетов. Счета расчетов всегда по своей сути активно-пассивные. Синтетический учет- учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета (129-ФЗ). Аналитический учет- учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета (129-ФЗ). План счетов бухгалтерского учета- систематизированный перечень синтетических счетов бухгалтерского учета (129-ФЗ). Синтетические счета открываются на основании статей бухгалтерского баланса. Это счета, синтезирующие, т.е. объединяющие, обобщающие информацию о конкретном объекте учета. Аналитическиесчета открываются в разрезе синтетических счетов. На них отражается информация, как в денежном, так и в натуральном (при необходимости) показателях. Эта информация более подробная, анализирующая состояние конкретного объекта учета. Учет на аналитических счетах называется аналитическим учетом. studfiles.net Формула бухгалтерского балансаИстория возникновения балансаСтановление бухгалтерского учета как отдельной науки началось после опубликования Лукой Пачоли своего шедевра экономической мысли «Сумма арифметики». Этот труд содержал в себе в качестве составной части ставший культовым «Трактат о счетах и записях». Напечатанная работа этого знаменитого мыслителя своего времени повлияла на умы современников и положила начало новой эпохи учетного дела. Это привело к появлению национальных учетных школ:

Представители каждой из перечисленных школ учета предлагали свое уникальное решение практических учетных проблем. В частности ими рассматривались следующие вопросы:

Понятие бухгалтерского балансаЗамечание 1 В современной теории и практике бухгалтерского учета важнейшее положение по-прежнему занимает теория баланса, его формула и ее практическое использование хозяйствующими субъектами в своей деятельности. Понятие «бухгалтерский баланс» может быть рассмотрено исходя из двух аспектов:

Пользователи бухгалтерского балансаСреди пользователей бухгалтерского баланса могут быть выделены две группы:

Формула бухгалтерского балансаДля ведения любой экономической деятельности хозяйствующий субъект должен:

В том случае, если источниками финансирования имущества организации выступают собственные средства компании или ее собственников, то говорят о собственном капитале, а если экономический субъект привлекает источники средств со стороны, то речь идет об обязательствах или пассивах. Описанная выше модель и является основной формулой бухгалтерского баланса, которая наглядно может быть представлена в виде следующего тождества: Активы (А) = Собственный капитал (К) + Обязательства (П). В привычном для нас виде бухгалтерский баланс представляет собой таблицу с двумя колонками – Активы и Пассивы. Итоговые суммы по каждой из колонок называются валютой баланса и должны быть равны между собой. Это объясняется тем, что с точки зрения бухгалтерского учета для экономического субъекта не считается принципиальной разницей, перед кем она имеет финансовые обязательства: перед собственниками компании или ее партнерами и государством. В связи с этим можно приведенную выше формулу преобразовать следующим образом: Активы (А) = Пассивы (П). Таким образом, рассмотренная выше формула бухгалтерского баланса является основой для проведения финансового анализа таких показателей как:

Замечание 2 Данная информация важна как для внутренних пользователей бухгалтерского баланса, так и для внешних при принятии различных экономических решений. spravochnick.ru

studfiles.net Как рассчитать баланс 🚩 готовый баланс предприятия 🚩 БюджетированиеАвтор КакПросто! Баланс (или форма №1, как его именуют в бухгалтерском отчете) – это один из важнейших отчетных документов предприятия, который отражает его финансовое состояние в денежной форме на определенный период времени. В активе баланса отражаются данные об оборотных и внеоборотных активах, в пассиве – капитал предприятия, а также его долгосрочные и краткосрочные обязательства.   Статьи по теме: Вам понадобится

Инструкция Заполните шапку бланка формы 1, или внесите данные в компьютерную бухгалтерскую программу. Заполните первый раздел актива – внеоборотные активы. Здесь учитываются: основные средства предприятия, которые могут быть вложены в строительство, окончено оно или нет, в материальные ценности, различные активы. Эти данные вносятся в соответствующие строки готовой формы баланса. Заполните второй раздел актива – оборотные активы. Здесь учитываются: различные запасы предприятия, суммы НДС, еще не принятые к вычету, дебиторская задолженность, инвестиции предприятия, вложенные на короткий период, свободные финансы и другие активы. Заполните третий раздел пассива – капитал и резервы. Здесь учитываются такие виды капитала, как уставной и добавочный. Указываются данные о резервном капитале, например, отложенном для будущих спланированных затрат. В этом пункте также следует указать нераспределенную прибыль.Заполните четвертый раздел пассива – долгосрочные обязательства. Здесь учитываются: долгосрочные займы, например, кредиты. На данном этапе указываются обязательства перед налоговой, которые были отложены по ряду причин, а также другие обязательства по выплатам от лица предприятия. Заполните пятый раздел пассива – краткосрочные обязательства. Здесь учитываются: займы и кредиты, взятые на короткий срок, задолженность по таковым, задолженность перед учредителями. Вносятся в баланс планируемые доходы, а также расходы и финансы, которые резервируются под них. Обязательно следует указать и краткосрочные обязательства.Обратите внимание Баланс считается сведенным, когда итоговая сумма по активам полностью соответствует итоговой сумме по пассивам. Полезный совет Проще всего для составления баланса использовать специализированное бухгалтерское программное обеспечение. Источники:

Ликвидность - это показатель надежности предприятия, степени его платежеспособности. Соответственно, чем выше ликвидность, тем больше доверия вызывает компания.  Вам понадобится

Инструкция Для определения показателей ликвидности предприятия используются данные из бухгалтерской отчетности. Ликвидность - это номинальная способность компании погасить текущую задолженность только за счет оборотных активов. Различают текущую, быструю и абсолютную ликвидность. Текущая ликвидность (коэффициент покрытия) – это отношение объема оборотных активов ОА за вычетом долгосрочной дебиторской задолженности ДЗ и задолженности учредителей компании по взносу в уставный капитал ЗУк к текущим пассивам ТП(краткосрочным обязательствам). Для подсчета используйте следующую формулу: К1 = (ОА – ДЗ – Зук)/ТП, где К1 – коэффициент текущей ликвидности. Данные возьмите из бухгалтерского баланса, форма 1: К1 = (строки290 - 230 - 220)/(строки690 - 650 - 640)Считается, что текущая ликвидность находится в пределах нормы, если значение показателя колеблется в промежутке от 1,5 до 2,5 (в зависимости от отрасли предприятия). Если коэффициент меньше 1, то финансовые возможности компании нестабильны, существует высокий финансовый риск. Быстрая ликвидность - возможность срочного погашения долгов в экстренной ситуации за счет высоколиквидных текущих активов (краткосрочных финансовых вложений, денежных средств и пр.). Математически это отношение объема текущих активов с высокой ликвидностью ТА за вычетом материально-производственных запасов МПз к текущим пассивам ТП. Используйте формулу: К2 = (ТА – МПз)/ТП.К2 = (строки240 + 250 + 260) / (строки690 - 650 - 640). Абсолютная ликвидность - погашение за счет только свободных денежных средств или приравненных к ним активов. Коэффициент равен отношению суммы денежных средств ДС и краткосрочных вложений КВ к текущим пассивам ТП. Используйте формулу К3 = (ДС + КВ)/ТП. К3 = (строки260 + 250) / (строки690 - 650 - 640). Считается, что значение показателя находится в пределах нормы, если оно больше 0,2, т.е. 20%. Полезный совет Существуют компьютерные программы для подсчета и анализа значений показателей ликвидности, например, 1С. Источники:

Совет полезен? Распечатать Как рассчитать баланс www.kakprosto.ru Как рассчитать валюту баланса? - nalog-nalog.ruВалюта баланса - как рассчитать этот показатель? Вопрос, которым задаются новички в бухучете. Для них — этот материал.

Как найти валюту баланса — формула расчета Как посчитать итоги по разделам баланса Выводы

Как найти валюту баланса — формула расчетаВалюта баланса — это общий итог активов и общий итог пассивов. По правилам бухучета в силу отражения всех операций по бухгалтерским счетам по системе двойной записи (дебет и кредит) сумма всех активов всегда должна быть равна сумме всех пассивов. Как говорят бухгалтеры, «баланс сошелся». Подробнее о том, что собой представляет валюта баланса, читайте в материале «Валюта баланса в бухгалтерском балансе — это…». В форме баланса, утвержденной приказом Минфина от 02.07.2010 № 66н и используемой в настоящее время в России, валюта баланса — это значения строк 1600 (итог по активам) и 1700 (итог по пассивам). Вычисляются они следующим образом: Стр. 1600 = стр. 1100 + стр. 1200 Стр. 1700 = стр. 1300 + стр. 1400 + стр. 1500 Суммируемые строки представляют собой подытоги разделов баланса, в которых отражаются сведения об активах и пассивах в зависимости от степени их ликвидности. Как посчитать итоги по разделам балансаЧтобы воспользоваться приведенными выше формулами, рассмотрим, как посчитать их составляющие. Для лучшего понимания дальнейших предлагаемых расчетов ознакомьтесь с формой баланса с кодировками строк: «Заполнение формы 1 бухгалтерского баланса (образец)». Стр. 1100 представляет собой итог по тем активам, которые называют внеоборотными. Сумма по стр. 1100 получается суммированием следующих строк: 1100 = 1110 + 1120 +1130 + 1140 + 1160 + 1170 + 1180 + 1190. Стр. 1200 — это сумма раздела баланса, в котором отражаются оборотные активы. Значение складывается из строк: 1200 = 1210 + 1220 + 1230 + 1240 + 1250 + 1260. Стр. 1300 отражает суммарную величину собственного капитала предприятия. Чтобы найти значение, складываем следующие строки: 1300 = 1310 + 1320 + 1340 + 1350 +1360 + 1370. Стр. 1400 — это все долгосрочные обязательства. Чтобы найти ее, суммируем: 1400 = 1410 + 1420 + 1450. Стр. 1500 — это итог по всем счетам, на которых учтены краткосрочные обязательства. Чтобы найти ее, складываем: 1500 = 1510 + 1520 + 1530 + 1540 + 1550. ВыводыЧтобы найти валюту баланса по активам, нужно подвести итоги строк 1100 и 1200 и затем сложить их. Чтобы найти валюту баланса по пассивам, нужно посчитать значения по строкам 1300, 1400, 1500 и получившиеся результаты суммировать. Важно помнить, что итоги актива и пассива в балансе должны быть равны. nalog-nalog.ru Основное правило бухгалтерского учета. Формула балансаПроизводство | ||||||||||||||||||||||||||||||||||||||||||||||

Основное правило бухгалтерского учета. Формула баланса

Основное правило бухгалтерского учета. Формула баланса | Обязательства (П) |

| Собственный капитал (К) |

= +

Формулу бухгалтерского баланса можно представить и в более коротком виде: итог актива всегда должен быть равен итогу пассива.

| Обязательства (П) |

=

Дело в том, что для организации нет принципиальной разницы между долгом перед другими компаниями или работниками и долгом перед собственными учредителями. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, и задолженность перед сторонними организациями (П), и собственный капитал фирмы (К) являются для нее пассивом, то есть долгами и обязательствами.

На основе этой формулы строится бухгалтерский баланс организации.

Бухгалтерский баланс - ϶ᴛᴏ обобщенное отражение и экономическая группировка активов организации по видам и источникам их образования на определенную дату.

По своей форме бухгалтерский баланс представляет собой таблицу, состоящую из двух частей. Правая сторона этой таблицы принято называть пассив, а левая – актив. Данные в бухгалтерском балансе указываются на начало года и конец отчетного периода, что дает возможность оценить динамику показателей баланса. Форма бухгалтерского баланса приведена в табл.2.

В активе балансаотражается имущество организации, сгруппированное в два раздела, расположенные в порядке возрастания ликвидности имущества.

В первом разделе баланса отражены внеоборотные активы, во втором - оборотные активы.

Источники образования имущества организации представлены в пассиве баланса. Οʜᴎ сгруппированы в три раздела:

в третьем разделе баланса отражается собственный капитал и резервы организации, ᴛ.ᴇ. собственные источники;

в четвертом - долгосрочные обязательства;

в пятом - краткосрочные обязательства.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, обязательства в балансе представлены в порядке срочности их погашения.

Бухгалтерский баланс составляется 4 раза в год (субъектом малого предпринимательство разрешено представлять баланс 1 раз по итогам года), нарастающим итогом, по состоянию на: 31 марта͵ 30 июня, 30 сентября и 31 декабря. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, баланс отражает сводку моментных показателей на определенную дату, ᴛ.ᴇ. это своего рода фотография имущества организации. Информация для заполнения этого документа собирается ежедневно по каждой хозяйственной операции путем ее накапливания в разрезе статей баланса или бухгалтерских счетов.

Статья баланса - это наименование отдельных элементов актива и пассива баланса.

Статьи, находящиеся в активе баланса, называются активными, находящиеся в пассиве баланса - пассивными.

Конечные итоги актива и пассива баланса, ᴛ.ᴇ. равные между собой суммы активных и пассивных статей, называютсявалютой баланса.

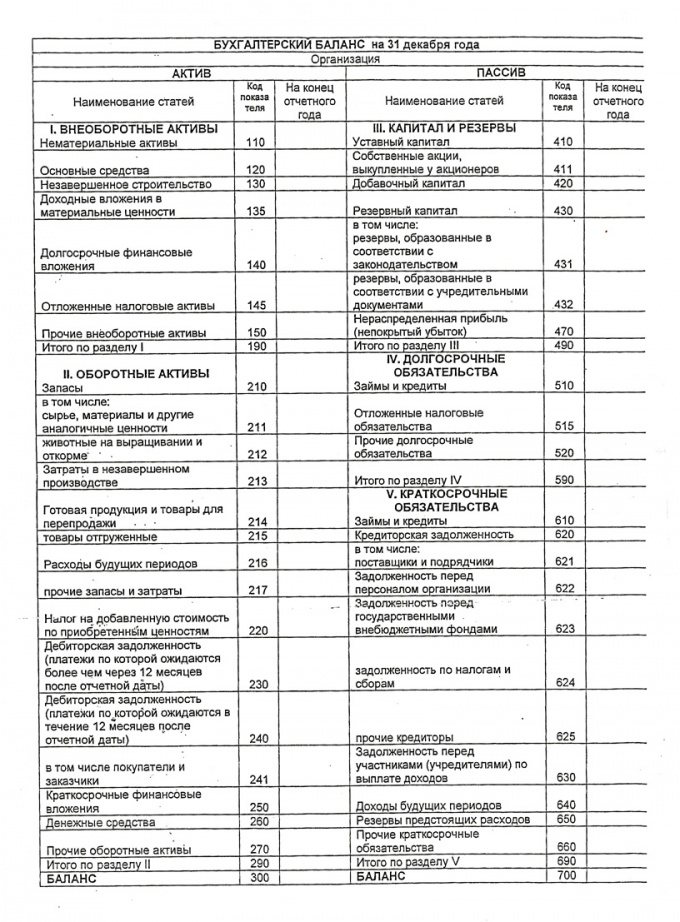

Таблица 2.

Бухгалтерский баланс на 31 декабря 2011 года

| Актив | На начало года | На конец отчетного периода | Пассив | На начало года | На конец отчетного периода |

| I. Внеоборотные активы - нематериальные активы - основные средства - незавершенное строительство - доходные вложения - долгосрочные финансовые вложения - прочие внеоборотные активы | III. Капитал и резервы - уставный капитал - добавочный капитал - резервный капитал - нераспределенная прибыль | ||||

| II. Оборотные активы - запасы (сырье, материалы, готовая продукция, товары, незавершенное производство) - дебиторская задолженность - краткосрочные финансовые вложения - денежные средства | IV. Долгосрочные обязательства - займы и кредиты - прочие долгосрочные обязательства | ||||

| V. Краткосрочные обязательства - займы и кредиты - кредиторская задолженность - прочие краткосрочные обязательства | |||||

| БАЛАНС | БАЛАНС |

oplib.ru

Структура бухгалтерского баланса РФ

Бухгалтерский баланс — основная форма бухгалтерской отчетности. Он характеризует имущественное и финансовое состояние организации на отчетную дату.

- В балансе отражаются остатки по всем счетам бухгалтерского учета на отчетную дату. Эти показатели приводятся в бухгалтерском балансе в определенной группировке. Бухгалтерский баланс делится на две части: актив и пассив. Сумма активов баланса всегда равна сумме пассивов баланса.

- В актив баланса включены два раздела: раздел I «Внеоборотные активы» и раздел II «Оборотные активы».

- В пассиве баланса три раздела: раздел III «Капитал и резервы», раздел IV «Долгосрочные обязательства» и раздел V «Краткосрочные обязательства».

- Каждый из разделов баланса состоит из подразделов (групп статей), в которых отражаются виды активов и обязательств организации. Подразделы включают в себя отдельные статьи — строки, предназначенные для расшифровки показателей баланса.

| АКТИВ | |||||||||||||||||||||||||||||||||||||||||||||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Нематериальные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Результаты исследований и разработок | |||||||||||||||||||||||||||||||||||||||||||||

| Основные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Доходные вложения в материальные ценности | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые активы | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие внеоборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу I | |||||||||||||||||||||||||||||||||||||||||||||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||||||||||||||||||||||||||||||||

| Запасы | |||||||||||||||||||||||||||||||||||||||||||||

| Налог на добавленную стоимость по приобретенным ценностям | |||||||||||||||||||||||||||||||||||||||||||||

| Дебиторская задолженность | |||||||||||||||||||||||||||||||||||||||||||||

| Финансовые вложения | |||||||||||||||||||||||||||||||||||||||||||||

| Денежные средства | |||||||||||||||||||||||||||||||||||||||||||||

| Прочие оборотные активы | |||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу II | |||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | |||||||||||||||||||||||||||||||||||||||||||||

| ПАССИВ | ||||||||||||||||||||||||||||||||||||||||||||||

| III. КАПИТАЛ И РЕЗЕРВЫ 6 | ||||||||||||||||||||||||||||||||||||||||||||||

| Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | ||||||||||||||||||||||||||||||||||||||||||||||

| Собственные акции, выкупленные у акционеров | ||||||||||||||||||||||||||||||||||||||||||||||

| Переоценка внеоборотных активов | ||||||||||||||||||||||||||||||||||||||||||||||

| Добавочный капитал (без переоценки) | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервный капитал | ||||||||||||||||||||||||||||||||||||||||||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу III | ||||||||||||||||||||||||||||||||||||||||||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Отложенные налоговые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы под условные обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу IV | ||||||||||||||||||||||||||||||||||||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||||||||||||||||||||||||||||||||||||||||

| Заемные средства | ||||||||||||||||||||||||||||||||||||||||||||||

| Кредиторская задолженность | ||||||||||||||||||||||||||||||||||||||||||||||

| Доходы будущих периодов | ||||||||||||||||||||||||||||||||||||||||||||||

| Резервы предстоящих расходов | ||||||||||||||||||||||||||||||||||||||||||||||

| Прочие обязательства | ||||||||||||||||||||||||||||||||||||||||||||||

| Итого по разделу V | ||||||||||||||||||||||||||||||||||||||||||||||

| БАЛАНС | ||||||||||||||||||||||||||||||||||||||||||||||

===

| Наименование элемента | Описание элемента | Формула элемента |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Результаты исследований и разработок | ||

| Основные средства | ||

| Доходные вложения в материальные ценности | ||

| Финансовые вложения | ||

| Отложенные налоговые активы | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

ivan-shamaev.ru