|

|

|

|

|

|

|

|

|

|

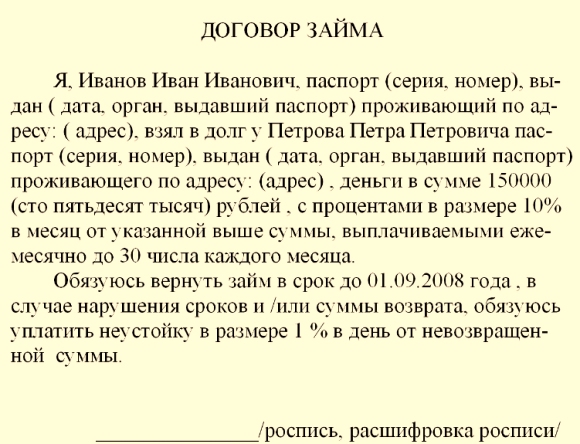

Как следует правильно оформить беспроцентный займ. Как оформить правильно займс процентами, с залогом недвижимости, автомобиля, беспроцентно, бланкПри передаче от одного физического лица другому денежных средств или вещей оформляется договор займа. В рамках соглашения сторона, предоставляющая ценности является займодавцев, а принимающая – заемщиком. Передача денежных средств регулируется законом и имеет определенный порядок. Как оформить?Любое физическое лицо вправе предоставить другому заем. Такие отношения принято скреплять договором. Он необходим, чтобы четко обозначить кредитные отношения двух сторон. Для повышения надежности такой сделки ее рекомендуется заверить у нотариуса либо подписывать при присутствии двух свидетелей. Соглашение обязательно должно содержать паспортные и контактные данные двух сторон. Оно должно быть скреплено подписями физических лиц. В противном случае договор будет признан недействительным. Документ должен содержать все условия, среди которых важные пункты – это проценты, сроки, правила возврата. Для составления документа лучше обратиться к нотариусу или юристу. Квалифицированный специалист сможет все пожелания грамотно указать в рамках договора. При подписании документа с собой необходимо иметь паспорт. Если стороны не готовы оплачивать услуги юриста, тогда лучше использовать стандартный договор займа. В этом случае следует быть очень внимательными, поскольку типовое соглашение не содержит индивидуальных условий. Например, размер процентной ставки или сроки действия договора. Следующий шаг после заключения сделки – это фактическая передача денежных средств или вещей. Данные действия следует зафиксировать распиской. Если передача финансов осуществляется по безналу, тогда в качестве подтверждения этих действий могут выступить банковские выписки. Образец договора займа с процентамиСторонами соглашения могут быть граждане, которые имеют право согласно закону вступать в договорные отношения. Заемщик становится пользователем имущества с того момента, когда оно было получено в его распоряжение. В рамках данной сделки деньги могут быть переданы наличными или по безналу. С момента зачисления финансов на счет заемщика соглашение считается вступившим в силу. Законом разрешено передавать в займ не только рубли, но и иностранную валюту. Письменная форма договора обязательна, если заем не превышает в 10 раз минимальной суммы, установленной законом. В противном случае соглашение можно заключать устно. Как показывает практика, стороны в основном прибегают к расписке, где прописывают основные условия кредита. Но, следует понимать, что расписка не может заменить основной договор займа. Она является всего лишь долговым документом. В рамках сделки можно указать размер процентов, которые будут стягиваться с заемщика. Стороны могут самостоятельно определить, каким образом они будут начисляться: ежедневно, каждый месяц, квартал. Также необходимо указать условия возвращения процентов, сразу все в момент возврата долга или частями. В случае несвоевременного возвращения долга, займодавец вправе потребовать сумму займа с учетом инфляции и проценты за этот период. Если своевременно физическое лицо не отдало деньги, тогда оно должно выплатить неустойку. В качестве нее может выступать движимое и недвижимое имущество. Если в соглашении не указаны условия, тогда процент снимается согласно ставки рефинансирования ЦБ. Скачать типовой договор займа между физическими лицами можно здесь. Образец договора беспроцентного займаСоглашение считается автоматически беспроцентным в следующих случаях:

Оформление займа между физлицами предполагает обязательную отметку о том, что данный договор является беспроцентным. В противном случае с заемщика будут сниматься финансы на уплату процентов. Физическое лицо, получившее кредит вправе вернуть долг раньше срока. В рамках беспроцентного договора это допускается, но только в том случае, если иное не указано в соглашении. Вещи или денежная сумма считаются возвращенными с момента их фактической передачи. Договор будет завершенным только после передачи имущества и выплаты заемщиком налогов. Скачать образец беспроцентного договора займа можно здесь. При заключении соглашения необходимо знать, что оно не подлежит налогообложению, поскольку физическое лицо, выступающее займодавцем не получает с предоставленного займа прибыли. С залогом недвижимостиЗалог – это отличный способ получить гарантии для займодавца и улучшить условия получения займа для заемщика. Получается, что в рамках одного соглашения смешиваются два вида договоров. Один касательно заема, другой – залога. Юридической трактовки «заем под залог» не существует, но законом разрешено использовать при заключении сделок смешанную форму договоров. Поэтому тех, кто заключает фиктивное соглашение и в будущем планирует признать его недействительным, ждет разочарование. Суд такой договор признает действующим. Какие гарантии получает займодавец в рамках данного соглашения? В случае, если заемщик откажется выплачивать кредитору долг, то залоговое имущество будет пущено под эти цели. Кредитор может забрать его себе в собственность или продать. В течение действия договора ценности, находящиеся в залоге, займодавцу не передаются. При заключении соглашения существуют определенные правила, которые следует соблюдать:

Перед заключением документа желательно обратиться к юристу. Он поможет оценить недвижимость и узнает, не находится ли оно в залоге. Так же специалисты проводят его оценку, чтобы узнать реальную стоимость объекта. Эта сумма обязательно указывается в соглашении. Скачать договор можно здесь. Под залог автомобиляВ качестве залога может выступать любое имущество. Довольно часто для этого используют транспортное средство. Его оформление происходит проще, чем заключение предыдущего договора, поскольку он не требует обязательной регистрации. При этом оценку имущества совершать необходимо. Чтобы автомобиль выступил предметом залога, он должен находится в собственности заемщика или другого физического лица, которое действует в его интересах. Если обязательства заемщиком не выполнены, то автомобиль переходит в собственность займодавца. Если имущество было застраховано, то залогодержатель вправе обратиться в компанию при наступлении страхового случая и восстанавливать свои права за счет страховых выплат. Оформление заема между физическими лицами происходит исключительно в письменном виде. Он будет признан недействительным, если в теле соглашения не указаны индивидуальные параметры автомобиля. К ним относя марку ТС, номер, повреждения. Скачать стандартный образец документа можно по этой ссылке. Оформление договора займа между физическими лицами резидентом и нерезидентомСогласно законодательству такие операции осуществляются без ограничений. Но, на Центральный банк возложена контролирующая функция. Поэтому он может ставить ограничения по сумме, срокам займа или выдвигать другие условия. Как правило, банк требует открытие специального счета, на который переводится кредит. В случае, если нерезидент предоставляет займ, то следует принять во внимание существующие правила. При выдаче кредита сроком менее, чем на 3 года:

При оформлении договора займа на срок более трех лет, процедура значительно сокращается. После перечисления финансов, резидент сразу переводит их на свой текущий счет. При предоставлении займа резидентом процесс несколько меняется и зависит от сроков. Для этого резиденту необходимо перечислить деньги на специальный счет, затем они в иностранной валюте переходят на счет нерезидента. Резервные деньги возвращаются к резиденту на 16 день. В качестве оформления займа стороны составляют паспорт сделки. Скачать договор займа между резидентом и нерезидентом в иностранной валюте Составление графика платежейОформление заема между физлицами предполагает не только заключение основного договора, но и различных приложений. Среди них выделяют основные дополнения:

Если подобные дополнения не были составлены, тогда заемщик может воспользоваться кредитным калькулятором. Данный сервис позволяет составить график платежей на любой временной отрезок. Для этого необходимо ввести известные заемщику данные: сумму займа, процент за год, срок договора, количество платежей за год и дату, с которой соглашение вступило в силу. Калькулятор выполнит расчет и составит график платежей. Нужно ли оформление нотариальноЗакон не требует от сторон, чтобы соглашение было заключено у нотариуса. При оформлении залогового имущества данная форма оформления обязательна. По мнению специалистов, нотариальное оформление даст сторонам:

Риски, налогиНалог не накладывается на займодавца, только в том случае, когда он беспроцентный. В других видах соглашения кредитор получает прямую выгоду в виде процентов, поэтому они облагаются налогом. Заемщик также его выплачивает после того, как возвращает займодавцу всю сумму. Основные риски при оформлении договора займа – это не возврат денежных средств. Поэтому займодавец должен подстраховаться, например, заключить соглашение под залог или оформить договор займа между физическими лицами с поручителем. Скачать договор поручительства Если должник не захочет возвращать указанную сумму, то придется обращаться в суд и платить госпошлину от суммы заема. При положительном решении необходимо обращаться в исполнительную службу. Если заемщик нигде не работает или не имеет имущества, то стягивание произойдет только в том случае, когда у него появится официальный доход. При этом удерживаться с него будет по 25% ежемесячно. Все дополнительные действия, связанные с подстраховкой требуют финансовых расходов. В результате получается, что чем больше заплатить за оформление займа, тем меньший риск не возврата финансов. Особенности оформления в иностранной валютеДокумент составляется исключительно в письменной форме. Любая иностранная валюта может быть предметом займа. Правила оформления соглашения аналогичны с обычной сделкой. Обязательно должны присутствовать данные о сроках, процентах, порядке выплат. Особенностью такого договора является то, что заем наличными в иностранной валюте законом запрещен. В случае нарушения этого пункта стороны будут притянуты к административной ответственности. Перевод средств осуществляется только по безналичному расчету в уполномоченных банках. Займы между физическими лицами часто осуществляются между знакомыми или родственниками. Вне зависимости от отношений, не следует верить заемщику на слово. Юридически грамотно составленный договор позволяет соблюсти права и обязанности сторон, в нем можно прописать все условия. Официально оформленный документ – это гарантия возврата денежных средств. Скачать образец договора займа в валюте, можно здесь.  Условия и правила получения займа в Касса365, описаны в статье: Касса365. Условия и правила получения займа в Касса365, описаны в статье: Касса365. Возможно ли получить денежные средства в Moneyman с плохой кредитной историей, узнайте на странице. Как распостранена по всей России возможность получения займа через систему Контакт, вы найдёте здесь информацию. Видео: договор займа и залогаzaimexpert.ru Как правильно составить договор займа денежных средств: образец

Если вы хотите получить свои деньги назад, не стоит забывать о необходимости заключения договора. Чтобы обезопасить себя, нужно знать, что такое договор займа, правила его заключения и чем грозит его неисполнение. Содержание статьи Немного о самом договоре займаПо данному виду договора займодавец передает в собственность должнику денежную сумму, которую последний обязан вернуть в том же размере. Эти правоотношения регулируются гражданским законодательством. Договор вступает в силу только после передачи всей суммы займа. До этого дня подписанный договор не имеет юридической силы.

Лицо, которому переданы деньги, обладает 3 правомочностями собственника, то есть может самостоятельно решать все вопросы, связанные с владением, пользованием и распоряжением. Существует и целевой заём, по которому заемщик может использовать полученные средства исключительно на определенную договором цель. В случае нецелевого использования наступает ответственность, предусмотренная договором. Форма договораЗаключение данного договора возможно в устной, письменной и нотариальной формах. Самая уязвимая из всех – устная, доказать в суде факт заключения подобной сделки довольно сложная задача, а иногда почти невозможная. Лучший вариант – составить письменный договор. Письменная форма является обязательной по законодательству в двух случаях:

Несоблюдение в таком случае необходимой формы лишает кредитора права привлекать свидетелей для доказательства совершения сделки. Нотариальная форма возможна при желании одной из стороны. Целесообразно ее использование в случаях, когда осуществляется заём значительных сумм. В противном случае, услуги нотариуса могут быть дороже, нежели сумма договора. Основные разделы договора займаКак правило, требования следующие:

Проценты по договоруДоговор займа – возмездный по своей сути. Отсутствие упоминания о процентах в договоре означает, что займ беспроцентный, при соблюдении следующих условий:

Размер процентов и как будет производиться их выплата согласовывается сторонами и прописывается в самом договоре. Если же подобные пункты отсутствуют, то вступают в силу положения закона. Размер процентов определяется ставкой банковского процента (ставкой рефинансирования) по месту жительства или нахождения кредитора в день возврата суммы долга полностью или соответствующей его части. Проценты могут выражаться по желанию сторон в соотношении к сумме займа или в твердой сумме. Выплата процентов осуществляется каждый месяц, если другие условия не предусмотрены договором. Процентный договор также предполагает, что в случае возврата должником суммы досрочно, кредитор может потребовать погашения процентов в полном объеме, предполагаемом договором или законом. Исполнение и нарушение договораИсполнение договора включает возврат суммы долга и процентов (если договор процентный). Устоялась практика составления письменной расписки, если выплата осуществляется наличными средствами. Оплата через банковские учреждения не требует дополнительных подтверждений, поскольку все банковские операции фиксируются. Денежные средства считаются возвращенными с момента их передачи кредитору или зачисления на его банковский счет. Нарушение договора, а именно просрочка платежа влечет за собой гражданскую ответственность в виде начисления процентов или неустойки, прописанной в договоре. При отсутствии в соглашении пунктов о размере ответственности, применяется начисление процентов за пользование чужими денежными средствами по ставке рефинансирования Центробанка РФ. По договору, предусматривающему рассрочку платежей, также установлена ответственность за нарушение срока очередного платежа. Она предполагает возврат по требованию заимодавца всей суммы долга вместе с начисленными процентами за весь период пользования деньгами. Рекомендации по составлению договораВ договоре детально прописываются все условия сделки. Особое внимание уделите таким пунктам, как проценты по договору, ответственность сторон и порядок возвращения долга. Обязательно наличие 2 экземпляров договора: один остается у заемщика, второй – у заимодавца. При нотариальном удостоверении еще один экземпляр хранится у нотариуса. Проверьте идентичность всех экземпляров договора. Факт передачи денежной суммы подтверждает расписка или банковская квитанция. Следует помнить о том, что расписка не может заменить сам договор займа. Желательно, чтобы расписка была написана собственноручно заемщиком и содержала в себе:

Любые условия договора, противоречащие закону, не применяются. Поэтому, если вы не обращаетесь за консультацией к юристам, то ознакомьтесь с действующей редакцией главы 42 Гражданского кодекса Российской Федерации. Еще несколько нюансов о досрочном возврате долга. Он возможен с согласия заимодавца при безвозмездном договоре. При процентном займе это возможно, если должник – гражданин, взявший деньги не для нужд, связанных с предпринимательской деятельностью – уведомил кредитора за 30 дней до возврата. Сокращение данного срока возможно предусмотреть в договоре. Еще несколько нюансов при заключении договора вы сможете узнать, просмотрев это видео: znaydelo.ru Договор займа: как оформить правильно11.01Передача денежных средств или ценного имущества на определенное время в долг является достаточно популярной процедурой. Чтобы она была официально зафиксированной, составляются договоры займа, являющиеся регулятором возникающих отношений между заемщиком и заимодавцем. С помощью этого документа обеспечивается официальная передача не только денег, но и разных ценностей, обладающих родовыми признаками. Назначение документаДоговор займа — это обязательный документ не только для заимодавца, но и для получателя займа. Именно здесь прописываются права и обязанности каждой стороны. В соответствии с ним заемщик обязуется возвратить заемную сумму или ценности в первоначальном виде в заранее оговоренный срок. Заимодавец обязуется передать имущество или деньги, а при этом не требовать их заблаговременного возвращения при соблюдении другой стороной основных положений документа.

Многие люди не разбираются в документах или не хотят этого делать, поэтому у них часто возникает вопрос относительно договоров займа: что это такое. Разобраться в этом довольно просто. Заключать документ разрешается разными способами, поэтому необязательно составлять письменный договор, так как распространенным действием считается устное соглашение. Обязательно составляется письменный документ, если сумма, передаваемая взаймы, превышает МРОТ в 10 или больше раз. Это же относится к ситуациям, когда передаваемое имущество по стоимости превышает данный показатель. Независимо от того, какого размера заем, письменный вид соглашения обязателен, если в качестве одной из сторон выступает юрлицо. В качестве подтверждения договора выступает специальная расписка, составленная заемщиком. Она может быть заменена другим подходящим документом, выступающим подтверждением переданной суммы или ценного предмета заимодавцем. Особенности документаИменно правильно составленное соглашение выступает в качестве регулятора отношений между сторонами. Оно является гарантией того, что выданные средства на самом деле будут возвращены обратно владельцу. Наиболее часто приходится сталкиваться с денежными займами, когда деньги передаются от одного человека или компании другому гражданину или организации. Именно договор займа считается наиболее популярным, перед его использованием лишь необходимо разобраться, что такое договор займа, какие основные пункты в нем должны содержаться, а также как сделать так, чтобы он обладал юридической силой. Если будут нарушены основные правила составления, то велика вероятность, что заимодавец в случае невозврата его средств заемщиком, не сможет обратиться даже в суд для разрешения конфликтной ситуации. Допускается, чтобы договор займа денежных средств содержал точные и детальные сведения о процентах, начисляемых на долг, если это оговаривается заранее двумя сторонами. Если будет отсутствовать соответствующая оговорка о том, что документ является беспроцентным, то заимодавец имеет право получать доход от передачи денег в долг.

Лучше всего заверять составленный договор нотариально, так как если существует такой договор, не возникает сложностей с его использованием в суде в том случае, если заемщик отказывается отдавать долг. Однако при обращении к нотариусу возникает необходимость оплачивать услуги этого специалиста, а также государственную пошлину. Могут ли прописываться в документе процентыПеред тем как оформить договор займа, надо определиться, будет ли заимодавец требовать от заемщика уплаты процентов. Здесь учитываются следующие параметры:

Зная, как правильно определять проценты, каждый заемщик может самостоятельно рассчитать, какая сумма в виде процентов должна отдаваться вместе с заемными средствами кредитору. Какие действия должны совершаться перед подписанием договораПеред подписанием документа обеими сторонами учитываются следующие факторы:

Если знать, как составить документ, и какие нюансы должны учитываться перед его подписанием, то можно обезопасить себя от мошенничества. Последствия за нарушение пунктов документаЕсли одна из сторон нарушает основные условия договора займа, то для каждой из них назначаются свои последствия. Если нарушителем выступает заемщик, то заимодавец имеет право потребовать уплату инфляционных издержек, а также начислить проценты за просрочку. Дополнительно в процессе составления данного документа каждая сторона может вносить ответственность для другой в отношении тех или иных нарушений. Например, если появляются просрочки, то могут начисляться штрафы или пени. Неустойка выражается в процентном отношении к не уплаченному долгу. Разрешается увеличить срок исковой давности в случае с договорами займа. В соответствии с законом, этот срок, в общем, равен трем годам, причем в это время заимодавец может обращаться в суд для взыскания долга. Если обратиться в суд по прошествии трех лет, то заемщик имеет право удовлетворять требования другой стороны в связи с истечением этого срока. Однако если составленный договор содержит сведения об увеличении этого срока, например, до 5 лет, то заимодавец может обращаться в суд за взысканием в течение этого времени. Таким образом, если выдается кредит на определенных условиях, то желательно сразу составлять официальный документ, представленный договором займа. Рекомендуется заверять его нотариально, а также прописывать в нем основные условия и нюансы передачи и возврата денег, к которым относятся начисляемые проценты, срок кредитования, ответственность сторон и другие важнейшие моменты проведения процесса. Если выполнить все правильно, то заимодавец будет защищен от возможного невозврата заемных средств.

Особенности создания распискиВ процессе составления договора займа важно составить расписку. Она является значимым документом, поэтому необходимо знать, как правильно ее оформить, чтобы она обладала юридической силой и могла использоваться каждой стороной в качестве доказательства своей правоты при возникновении каких-либо разногласий. Расписка составляется сразу при формировании договора займа. Она должна формироваться в соответствии с правилами оформления, поскольку от этого зависит, можно ли будет в будущем с ее помощью вернуть заемные средства. Расписка эффективно используется в суде, служа доказательством того, что денежные средства по договору действительно передавались заемщику, поэтому он обязан вернуть их в полном размере, а также с начисленными процентами согласно условиям договора. Написать расписку надо даже в случае, если составляется нотариально заверенный документ. Она является подтверждением самого факта передачи денег от заимодавца заемщику. Каковы требования к распискеПисать расписку о займе денег надо в соответствии с определенными требованиями и правилами, чтобы она обладала юридической силой, поэтому учитываются следующие моменты:

Составлять расписку несложно, причем дополнительно стороны могут прийти к соглашению о внесении в этот документ дополнительных требований, к которым относятся:

Таким образом, правильно написанный документ выступает гарантией для заимодавца, что выданные заемщику денежные средства будут возвращены в соответствии со всеми оговоренными заранее условиями. Именно договор и расписка используются в суде, поэтому при их наличии и благодаря правильному написанию никаких проблем с взысканием через суд не будет возникать. Как возвращаются деньги с помощью распискиЕсли оформляется этот документ, то важно заранее разобраться в том, как по нему возвращаются деньги, выданные в долг. Если между двумя сторонами имеются доверительные отношения, то обычно никаких проблем не возникает. Если же они являются посторонними людьми друг для друга, то нередко образовываются сложности с возвратом средств. Например, заемщик может потерять работу или заболеть, но заимодавец все равно требует назад долг. Если заемщик не возвращает деньги в соответствии с данными, имеющимися в договоре и расписке, то заимодавец имеет право обратиться в суд для принудительного взыскания. Если все документы являются официальными и правильно составленными, никаких сложностей в суде не возникает, поэтому принимается положительное для кредитора решение. Начинается исполнительное производство, в соответствии с которым судебные приставы имеют право пользоваться разными методами, способствующими возвращению долга. Таким образом, при передаче денежных средств взаймы физлицу или юрлицу составляется договор займа. Наряду с ним следует сделать расписку, выступающую доказательством передачи денег. Данные документы должны составляться только в соответствии с определенными правилами и требованиями, поскольку только тогда будут иметь юридическую силу, поэтому смогут применяться в суде кредитором. Лучше всего заверять их нотариально, так как в этом случае, если одна из сторон будет нарушать пункты договора, другая имеет право обратиться в суд, где в качестве доказательств будут выступать договор и расписка. wsekredity.ru Как правильно оформить заем денег? | Советы юристовОшибки, допущенные при оформлении займа денег, могут сделать невозможным последующее взыскание долга. Поэтому составлению документа при даче денег взаймы следует уделять особое внимание. Сделка, которую вы совершаете, одалживая деньги, называется договором займа. В ней участвуют две стороны. Лицо, выдающее деньги, называется займодателем. А лицо, берущее их в долг, - заемщиком. Взаймы можно давать не только деньги, но и любые другие вещи, определенные родовыми признаками (к примеру, зерно или бензин). В этом случае производится возврат такого же количества вещей (не тех же самых, но подходящих под определенные сторонами признаки). Относительно формы договора займа требования закона четко и строго определены. Заключение договора займа в устной формеБольшое количество займов между близкими и знакомыми людьми заключается устно. Вы можете не оформлять заем в письменной форме. Но в этом случае при возникновении спора вы теряете возможность ссылаться на показания свидетелей, если они даже присутствовали при передаче денег. Если должник начнет отказываться от долга, то других доказательств обычно представить невозможно. Таким образом, давать взаймы без отражения этого на бумаге в письменном виде - значит подвергать себя реальной опасности утраты денег. И это стоит делать только в отношении действительно близких и проверенных людей. Во всех остальных случаях независимо от суммы заем рекомендуется оформлять в письменном виде. Оформление займа распискойНаиболее распространенный вариант оформления займа - расписка. Правильно составленная расписка должника (даже написанная на любом листке бумаги от руки) - достоверное доказательство совершенного займа, и в случае спора суды такие расписки принимают в качестве доказательства. В соответствии со статьей 716 Гражданского кодекса Республики Казахстан (Особенная часть) договор займа признается заключенным в надлежащей письменной форме при наличии облигации, расписки заемщика или иного документа, удостоверяющего передачу ему займодателем определенной суммы или определенного количества вещей. Расписка - обычно односторонний документ и выдается в одном экземпляре, который до момента возврата займа находится у займодателя. Преимущества расписки:

Недостатки расписки:

Письменный договор займаПравильнее и надежнее по сравнению с распиской составить и подписать договор займа, отражающий все необходимые условия. Форма договора займа может быть простой письменной или нотариальной. Вполне достаточно составления простого договора займа. При условии указания всех необходимых реквизитов и подписания договора обеими сторонами он служит доказательством в суде. Многие считают, что такой договор обязательно должен быть подписан двумя свидетелями. Это иногда не лишне, но совсем не обязательно. Отсутствие свидетелей не повлияет на действительность договора. Договор составляется в двух экземплярах, по одному для каждой из сторон. Но достаточно и одного экземпляра. В этом случае его нахождение у заимодателя подтверждает наличие долга, а наличие у заемщика подтверждает, что долг возвращен. Преимущества простой письменной формы договора займа:

Недостатки простой письменной формы договора займа:

Нотариальный договор займаСтороны могут по желанию удостоверить договор займа у нотариуса. В этом случае нотариус сам позаботится о составлении текста договора, выяснив перед этим волю сторон. Правда придется оплатить услуги нотариуса. Процедура занимает не более получаса. Передавать деньги лучше при нотариусе. В общем никаких существенных различий между простым письменным и нотариальным договором не имеется, за исключением нескольких преимуществ. Преимущества нотариальной формы договора займа:

Недостатки нотариальной формы договора займа:

defacto.kz Как правильно оформить беспроцентный займ в 2018 годуЗайм может быть платным или безвозмездным. Предоставление гражданину беспроцентного займа называется ссудой. Она характеризуется тем, что займодавец, выдавая деньги, не занимается коммерческой деятельностью, не получает доход. Займы без процентов выдаются определенной категории граждан, это могут быть социально незащищенные слои населения, учредители организации или компании, сотрудники предприятия, военнослужащие, государственные служащие. Распространены займы между гражданами. Основной характеристикой рассматриваемой категории займов выступает их бесплатность. Основные моментыДоговор беспроцентного займа заключается в форме письменного документа. Основным требованием, которое предъявляется к подобным правоотношениям, выступает то, что в тексте соглашения обязательно должно содержаться положение о том, что займ предоставляется безвозмездно. В противном случае, договор будет считаться заключенным на условиях платности и возмездности. Банки не выдают беспроцентные займы. Этим они только навредят себе, рискуя потерять доход. Банки – это кредитные учреждения, которые своей целью ставят получение прибыли. Это коммерческие организации. Выдавая беспроцентный займ, банки не получают доход, им невыгодно это делать. Иное дело, если банки принимают участие в государственных социальных программах — за граждан, участвующих в них, банку выплачивает недополученный доход государство. Беспроцентные займы могут быть выданы военнослужащим, государственным служащим, учредителям компании, организации. Кроме того, займ может быть заключен между гражданами. В этой ситуации достаточно обычной расписки. Договор составлять необязательно, но нужно грамотно оформить расписку. В этом документе строго указать место и дату ее составления, информацию о сторонах с указанием паспортных и контактных данных, подписи сторон, данные о размере ссуды (прописью и цифрами). Ответственность за несвоевременное погашение долга не отличается от той, которая наступает у стороны кредитного договора. Неважно, на каком условии были выданы деньги — платном или безвозмездном, главное, чтобы деньги были возвращены назад. Что это такоеБеспроцентный займ – это денежные средства, которые выдаются на условиях бесплатности и возвратности. Пользование денежными средствами не облагается процентами, следовательно, займодавец не получает доход. Стороны договора – это участники правоотношений по займу. Ими могут быть граждане, юридические лица. Ответственность по договору – возникает в случае ненадлежащего исполнения финансового обязательства. Ответственность выражается в штрафных санкциях. Это пени, которые обязан выплатить заемщик за каждый день просрочки. Размер пени устанавливается условиями договора, как и само положение о том, что долг должен быть своевременно оплачен. Основным отличием договора беспроцентного займа от обычного, традиционного кредита выступает бесплатность. Займодавец не получает дохода с заемщика. Этим объясняется специфичный круг субъектов правоотношения. Среди займодавцев вряд ли найдешь коммерческую организацию. В основном, беспроцентные займы реализуют государственные программы, а также финансовые отношения между гражданами, которые, давая деньги в долг, берут расписки, либо заключают одноименный договор. На кого распространяетсяЗаймы распространяется на:

Куда следует обращатьсяЕсли граждане решили оформить договор беспроцентного займа между собой, его существенные условиями выступают:

На эти положения стоит обратить особое внимание в процессе составления договора. Если основные его условия не будут соблюдены, то к такому договору применяются правила о недействительности сделок. Никаких правовых последствий такой договор не порождает. Кроме основных существуют и другие условия, которые прописываются в тексте соглашения между сторонами. Это указание на определение % по заму, если они есть, сроки и порядок возврата денежных средств. Договор подписывается сторонами. Аналогом договора можно считать расписку. В случае спора относительно невозврата денежных средств, расписка также будет считаться доказательством в суде. Документ составляется в произвольной форме, несмотря на это, он имеет юридическую силу. Расписка – это документ, который необязательно удостоверяется у нотариуса, хотя закон не может не разрешить при желании сторон воспользоваться нотариальными услугами. Нотариальное удостоверение в ряде случаев может иметь смысл — подтверждение передачи денег нотариусом может служить дополнительным доказательством того, что расписке – это не подделка одной стороны, желающей оклеветать другого человека. Чтобы расписка была принята в суде в качестве доказательства, с целью минимизации риска невозврата денежных средств ссудодателя, необходимо в этом документе изучить все нюансны и положения правильного составления. К основным фактором его оформления, которые следует учитывать, выступают:

5 главных пунктов расписки:

За получением ссуды военнослужащим, ему следует обращаться к начальнику воинской части, в которой он служит. За получением ссуды персоналом предприятия, сотрудникам нужно обращаться к руководителю. Как оформить беспроцентный займЗайм с учредителем. Это один из законных способов восстановить стабильность предприятия. Банки из-за финансовых проблем кредита не дадут, но ссуда будет предоставлена собственникам компании. Часто она является беспроцентной. Заемщик имеет право применять денежные средства в целях ликвидации финансовых проблем юридического лица. Получение беспроцентного займа преследует цели:

Необходимые условияПредоставление займа работнику оформляется договором. В нем подписывается, что работодатель передает в собственность работнику определенную сумму денег, а работник обязан ее вернуть в установленный соглашением срок. Необходимым условием заключения подобных сделок, даже безвозмездного характера, выступает обязанность заемщика возврата денежных средств. СрокиСрок оговаривается условиями договора. Если он не прописан, деньги заемщик обязан вернуть в срок 30 дней. Форма договораВсегда письменная, путем составления документа в двух экземплярах, по одному каждой стороне сделки. ПисьменнаяДля заключения договора предусмотрена письменная форма по ст. 808, п. 1 ГК РФ. Если одной из стороны договора выступает физическое лицо, либо сделка заключается между гражданами по взаимному согласию между ними, допускается устная форма. Но обязательно ее сопроводить распиской, которая должна быть написана от руки заемщиком. НотариальнаяЗакон не содержит императивного требования о том, чтобы данные виды сделок были удостоверены нотариально. Но если стороны изъявляют такое желание, они могут воспользоваться услугами нотариуса. Участие этого специалиста в договоре помогает понять суду (в случае наличия спора о невозврате денежных средств) подлинность договора. Прилагаемые документыВидео: оформление договора займа Важные аспектыПредметом договора беспроцентного займа могут выступать только денежные средства, активы. Если одной из сторон выступает гражданин, договор можно заключать устно, но соглашение обязательно следует оформить распиской. Существенным условием заключаемого соглашения выступает срок, на который даются деньги. Если он не прописан, по умолчанию займ возвращается в течение 30 дней со дня обращения. Договор беспроцентного займа не предполагает выплаты % за пользованием заемными денежными средствами. Но этот пункт должен быть обязательно отражен в договоре. Текстом соглашения обязательно должна быть предусмотрена ответственность сторон. Она наступает в случае ненадлежащего исполнения обязательств. Ответственность выражается в следующем:

Если договор займа облагается продуцентами, то их размер определяется кредитором. А заемщик может согласиться с ними или не дать свое согласие. На практике часто возникает вопрос о том, что если проценты по договору не указаны в тексте соглашения, это значит, что их не нужно платить? Этот вопрос решается в зависимости от наличия следующих условий:

Как определить размер процентов, которые не определены в договоре? Проценты в этом случае рассчитываются в размере ставки рефинансирования от регулятора, которым выступает ЦБ РФ. Информация о величине этой ставки указана обычно в интернете, СМИ, банке. Аналогичным способом начисляются проценты за пользование наемными средствами займодателя, если заемщик не отдает долг в своевременном порядке, займодавец должен взыскивать долг через суд. Законодательная базаФедеральный закон:

А также немаловажные:

Каковы особенности проведения приватизации, узнайте в статье: приватизация. Каковы особенности проведения приватизации, узнайте в статье: приватизация. Интересуетесь продлили ли бесплатную приватизацию до 2018 года, читайте здесь. Хотите узнать, где взять справку о неучастии в приватизации, смотрите тут. Договор беспроцентного займа – это соглашение двух сторон. Одна из сторон – это займодатель, который добровольно отдает денежные средства, иное имущество второй стороне – заемщику. У последнего возникает право отдать вовремя долг, своевременно его гасить. Для удобства заемщикам отдается график платежей. Займодатель, участвуя в договоре беспроцентного займа, не получает доход в виде %, начисляемых за пользование денежными средствами. Этим это соглашение отличается от традиционного кредитования, которое облагается процентной ставкой. zataskaem.ru ❶ Как оформить выданный займ 🚩 Кредитные продукты2 сентября 2018 Автор КакПросто! Иногда возникает ситуация, когда необходимо одолжить кому-либо деньги. Если сумма большая или вы плохо знаете заемщика, то рекомендуется данные отношения оформлять документально, чтобы избежать в дальнейшем сложностей с возвратом долга. Для этого составляется расписка или договор займа.   Статьи по теме: Инструкция Составьте расписку на сумму выданного займа. Данный документ должен быть написан собственноручно заемщиком. В нем указывается фамилия, имя и отчество сторон, паспортные данные, адрес проживания, сумма и дата получения займа. При этом размер денежных средств указывается прописью. Также необходимо отметить место передачи денег, срок предоставления и проценты за пользование. Если вы договорились о штрафных санкциях, то пропишите проценты за просрочку. Не забудьте поставить дату и подпись сторон. Оформите выданные в долг денежные средства договором займа. Данный документ является более официальным и имеет больше правовых оснований. Расписки целесообразно писать только при возвращении заемных средств. Данное соглашение не требует нотариального оформления, но если сумма значительна, то рекомендуется обратиться к нотариусу. Укажите в договоре размер процентов или пропишите, что он является беспроцентным. Если данной информации нет, то ставка по займу определяется размером ставки рефинансирования Центрального Банка РФ, которая определена на день возврата суммы долга. Согласно ч.1 ст.810 ГК РФ в договоре займа необходимо указать срок возврата. В противном случае заемщик обязан вернуть денежные средства в течение 30 дней со дня получения требования от займодавца. Укажите в договоре займа форс-мажорные обстоятельства и паспортные данные сторон. Поставьте подпись и дату составления. Составьте документ в двух идентичных экземплярах, при этом данное условия в обязательном порядке должно быть указано в одном из пунктов соглашения. Помните, что датой заключения договора займа является момент передачи денег. В связи с этим к соглашению необходимо приложить расписку в получении денежных средств. В противном случае заемщик может испортить данный факт в суде и отказаться возвращать долг. Предложение от нашего партнера Совет полезен? Распечатать Как оформить выданный займ www.kakprosto.ru Как правильно оформить онлайн-займ?Занимать деньги в долг так или иначе приходилось хотя бы раз в жизни каждому. Для многих в безвыходных ситуациях, когда деньги требуются срочно, спасением становятся микрозаймы, в том числе те, которые делаются онлайн. Понятно, что онлайн-займ должен быть не только удобным для оформления, но и выгодным. Для этого желательно знать и понимать некоторые нюансы, а также уметь расставлять для себя приоритеты. Как правильно оформить онлайн-займ, на что обратить внимание при оформлении, как выбрать выгодные условия займа.

Правила оформления онлайн-займаЧаще всего человек, который обращается за онлайн-займом, имеет в приоритете три основных достоинства, которые он хотел бы видеть в предложении финансовой организации. Идеальный займ должен отличаться:

Одним словом, идеальный займ — это по возможности большая сумма денег, которую можно взять надолго под низкий процент. Все верно, так оно и есть. Именно такие займы можно считать идеальными, однако есть еще несколько нюансов, о которых стоит знать и помнить, оформляя займ:

bankiclub.ru

|

Мы часто сталкивается с ситуацией, когда старый друг или знакомый просит одолжить какую-либо сумму в долг. Нередки случаи, когда поверив на слово, хороший друг оказывается в щепетильной ситуации и вынужден обратиться за помощью в судебные органы. Честное слово оборачивается финансовыми убытками и полным разрывом дружеских отношений.

Мы часто сталкивается с ситуацией, когда старый друг или знакомый просит одолжить какую-либо сумму в долг. Нередки случаи, когда поверив на слово, хороший друг оказывается в щепетильной ситуации и вынужден обратиться за помощью в судебные органы. Честное слово оборачивается финансовыми убытками и полным разрывом дружеских отношений. Обычно денежная сумма займа представлена в рублях, но предметом договора может быть и иностранная валюта. Обратите внимание, что выплата может осуществляться в рублях по официальному курсу на день выплаты. Поэтому, в договоре лучше закрепить курс, по которому будет производиться расчет.

Обычно денежная сумма займа представлена в рублях, но предметом договора может быть и иностранная валюта. Обратите внимание, что выплата может осуществляться в рублях по официальному курсу на день выплаты. Поэтому, в договоре лучше закрепить курс, по которому будет производиться расчет.

Указывайте и то, что средства получены по договору займа. Иначе, в судебном заседании можно будет сослаться, что деньги были получены в дар. По согласованию сторон передача денег может осуществляться с отсрочкой, о чем указывается в самом договоре.

Указывайте и то, что средства получены по договору займа. Иначе, в судебном заседании можно будет сослаться, что деньги были получены в дар. По согласованию сторон передача денег может осуществляться с отсрочкой, о чем указывается в самом договоре.