|

|

|

|

|

|

|

|

|

|

Что такое бухгалтерский баланс? Статьи баланса, структура баланса. Как выглядит бух балансЧто входит в бухгалтерский баланс предприятияПод замысловатым термином «бухгалтерский баланс предприятия» скрывается форма под номером 1, или всего-навсего один из отчетов о финансовом состоянии этого самого предприятия. Иными словами, бух баланс содержит в себе имущество организации и ее источники поступления средств, выраженные в денежном эквиваленте. Еще эти две составляющих называются активами и пассивами. При грамотном ведении финансовых дел суммарно они должны быть равны. Для чего составляется бухгалтерский баланс предприятия? Чтобы каждый пользователь получил своевременную, полную и объективную информацию, действительную на данное время.

Бухгалтерский баланс предприятия относит к необоротным активам свой основной капитал, недвижимость, а также вложения с долгосрочной перспективой. К оборотным – недолгосрочные инвестиции, финансовые запасы и НДС на приобретенные ценности.

С собственным капиталом ничего сложного. Это денежные средства, вложенные собственниками и полученные ими же в виде прибыли. Бухгалтерский баланс предприятия ООО включает в собственный капитал как уставные и добавочные финансы, так и резервные. Еще одной статьей баланса является нераспределенная прибыль. Краткосрочной задолженностью считаются те обязательства, которые предприятие обязано погасить в сравнительно короткие сроки – не более года. Данный раздел баланса включает кредиты, займы, обязанности перед поставщиками. В свою очередь долгосрочная задолженность более лояльна – срок погашения обязательств гораздо дольше. Кроме кредитов и займов в нее входят также отложенные обязательства перед налоговиками.

Горизонтальный анализ: основной единицей является конкретный промежуток времени. В отношении него рассчитываются относительные и абсолютные величины изменения разделов баланса. Вертикальный анализ: структура балансовых статей анализируется, с учетом определенной даты. В его результате можно свести несколько разделов к итогу или просчитать коэффициент финансовой стабильности предприятия. Бухгалтерский баланс предприятия – неотъемлемый и эффективный элемент деятельности любой компании. fb.ru Бухгалтерский баланс – основа бухгалтерской (финансовой) отчетности. Модели бухгалтерских балансов.Бухгалтерский баланс – основа бухгалтерской (финансовой) отчетности.

Бухгалтерский баланс содержит в себе важные методологические предпосылки, определяющие всю методологию бухгалтерского учета и лежащий в ее основе принцип двойной записи. История и происхождение бухгалтерского балансаБаланс как метод бухгалтерского учета впервые описал Лука Пачоли в 1496 г. Формой отчетности баланс становится только в конце XIX — начале XX вв. Переход баланса от метода бухгалтерского учета к форме отчетности был обусловлен отделением управляющего компанией от ее собственника, перед которым администрация (в лице управляющего) держала отчет. В настоящее время баланс в первую очередь понимается как основная форма бухгалтерской отчетности. Слово «баланс» имеет латинское происхождение (bis — два, lans — чаша), и в этимологическом смысле обозначает двухчашечные весы. Баланс является упрощенной моделью имущественного положения собственника. Отчетная форма (бланк) баланса является практической реализацией модели, выведенной из множества хозяйственных операций, предварительно сгруппированных с помощью двойной записи на счетах бухгалтерского учета. В зарубежной практике выделяются две модели баланса:

При горизонтальной форме баланса активы располагаются в левой части баланса, а обязательства — в правой части. Каждой статье соответствует сальдо определенного счета или нескольких счетов. Если же сальдо по счету отрицательное, то его указывают в круглых скобках, и оно вычитается при подсчете итоговой суммы. Горизонтальная форма построения баланса характерна для США. Балансовое уравнение в этом случае выглядит следующим образом: Актив = Обязательства + Собственный капитал. Горизонтальная форма построения баланса

В России также существует горизонтальная форма построения баланса. Вертикальное построение баланса наблюдается у большей части западных компаний. Эта форма также предполагает две части: актив и пассив. Вначале отражаются активы, и следом за ними — обязательства и капитал. Актив можно истолковывать как средства, а пассив — как источники этих средств. При вертикальном построении баланса равенство преобразуется в следующее уравнение:Активы - Обязательства = Собственный капитал. Вертикальная форма построения баланса

Каждая компания имеет право выбирать форму баланса. Функции бухгалтерского балансаВ условиях рыночной экономики бухгалтерская отчетность удовлетворяет интересы пользователей в информации о деятельности организаций. В этой связи бухгалтерский баланс является центральным документом, так как выполняет ряд функций:

Экономико-правовая функция заключается в том, что баланс является обязательной формой отчетности для всех юридических лиц, созданных в соответствии с законодательством. С одной стороны, в нем указывается величина капитала, принадлежащего собственникам (учредителям) и обязательства перед кредиторами (пассив) и, с другой стороны, перечень имущества, которым могут быть погашены обязательства перед ними (актив). Информативная функция подчеркивает основную цель ведения бухгалтерского учета и представления отчетности и связана с необходимостью обеспечения информацией о наличии и движении имущества и обязательств всех лиц, заинтересованных в результатах деятельности организации. Результатная функция проявляется в том, что в балансе представлена информация о финансовых показателях деятельности организации (прибыль или убыток). Сравнивая показатели баланса на начало и конец года, можно сделать вывод об улучшении или ухудшении финансового состояния.

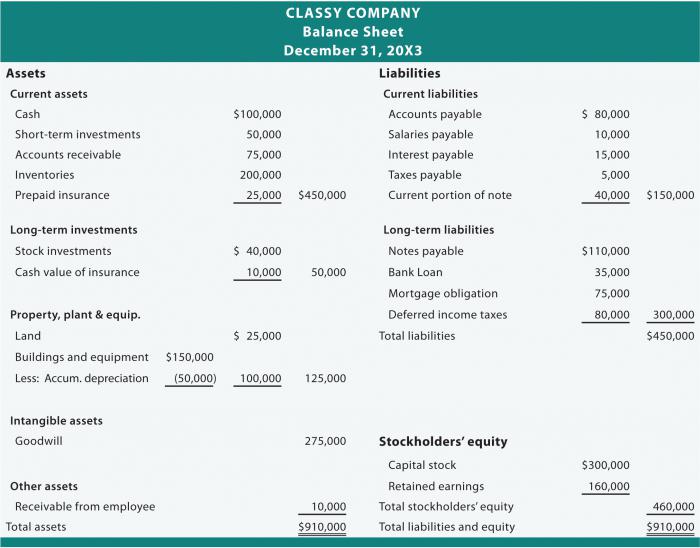

Бухгалтерский баланс характеризует состояние хозяйственных средств с точки зрения их состава и источников формирования на определенную дату, представляя собой как бы фотографию мысленно приостановленного и зафиксированного на это мгновение кругооборота средств. Поэтому вся содержащаяся в нем информация носит моментный характер и с этой точки зрения является ограниченной. По своей природе он не может содержать сведений об объемах производства валовой или товарной продукции, продажах и многих других важных показателей, имеющих интервальный характер. Однако и того, что содержится в балансе, достаточно для того, чтобы сделать его основной отчетной формой. Именно он в первую очередь публикуется для создания отчетливого представления о предприятии и его жизнедеятельности. Что же касается недостающей интервальной информации, то она представляется в других формах отчетности, хотя в какой-то мере это компенсируется и в самом балансе тем, что обычно информация для сравнения в нем представляется на две даты: на начало года и на отчетную дату. status643.ru Структура бухгалтерского балансаПоиск ЛекцийКак выглядит заполненный бухгалтерский баланс предприятия? Слово «баланс» имеет корни латинского словосочетания «bis lanz», которое дословно означает «две чаши весов», то есть, по сути, бухгалтерский баланс показывает состояние финансового равновесия компании. Баланс является главной компонентой бухгалтерской отчетности и в нем отражается успешность хозяйственной деятельности предприятия за установленный промежуток времени. Бухгалтерский баланс — это одна из основных форм отчетности бухгалтерии о состоянии финансовой деятельности предприятия, представленная в виде таблицы данных, характеризующих все имущество и долги организации в денежном эквиваленте за определенный период времени. Кому нужен бухгалтерский баланс? Совокупность значений бухгалтерского баланса в буквальном смысле отражает финансовый облик организации. В первую очередь бухгалтерский баланс необходим самой организации, чтобы иметь точную картину результатов ее основной деятельности, которые были получены за определенный период (год, квартал, месяц). Бухгалтерский баланс показывает, насколько устойчиво развивается компания, как в отношении личной деятельности, так и относительно сотрудничества с другими организациями, что характеризуется двумя итоговыми показателями баланса, Актива и Пассива. Причем основным признаком того, что баланс составлен правильно, является равенство конечных результатов Актива и Пассива компании. Также бухгалтерский баланс компании необходим любым юридическим лицам, которые сотрудничают или собираются установить деловую связь с этой компанией. По балансу можно определить, в каком финансовом положении находится организация и сможет ли она исправно функционировать в ближайшем будущем Бухгалтерский баланс предприятия очень важен для банков, которые смогут оценить по показателям этой формы, насколько кредитоспособен будущий клиент, и какой максимальный размер кредита можно ему предоставить. Каждая компания вынуждена с фиксированной периодичностью предоставлять бухгалтерский баланс акционерам, статистическим органам и налоговикам. Структура бухгалтерского баланса Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив. Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают. Рассмотрим подробнее, что характеризуют эти таблицы. Актив Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме. Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов. 1. Внеоборотные активы. Содержание раздела «Внеоборотные активы» — информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее 2. Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее. Что представляет собой акт выполненных работ и оказанных услуг?Как составить докладную записку о нарушении дисциплины сотрудником? Пассив Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива. Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств В Пассиве Бухгалтерского баланса имеется три основных раздела: 1. Капитал и резервы. В разделе Пассива «Капитал и резервы» суммируются все собственные средства, которые принадлежат только владельцам организации. 2. Долгосрочные обязательства. В разделе Пассива «Долгосрочные обязательства» формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год. 3. Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее. На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации. Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме. poisk-ru.ru Бухгалтерский баланс. Учимся получать информациюБухгалтерский баланс – это документ максимально упрощенный, построенный так, чтобы он был понятен широкой публике. На самом деле, вам необязательно даже понимать различие между дебетом и кредитом, чтобы получить из бухгалтерского баланса всю необходимую информацию. Поэтому боятся и тем более игнорировать его не стоит. Именно бухгалтерский баланс служит основой для принятия важнейших управленческих решений, так как в нем, как в открытой книге, видны все достоинства и недостатки конкретного предприятия. На основе бухгалтерского баланса рассчитываются десятки важнейших экономических показателей. Значение бухгалтерского баланса невозможно переоценить. Поэтому возьмите его в руки прямо сейчас и начните изучение. Первое, что сразу бросается в глаза – это разделение баланса на две важнейшие части: активы и пассивы. Это разделение имеет весьма глубокий смысл. Представьте себе его так: активы отражают все, чем на сегодняшний день владеет предприятие (это могут быть денежные средства, оборудование, сырье, готовая продукция и т.д.), а пассивы показывают, каким образом предприятие смогло приобрести эти активы. Всего существует два пути приобретения: за счет средств акционеров и за счет заемных средств. В соответствии с этой логикой все пассивы делятся на капитал и долговые обязательства. Как видите, все довольно просто, и теперь переходим к рассмотрению непосредственно разделов баланса. Всего бухгалтерский баланс имеет пять разделов, из которых два относятся к активам и три к пассивам. В первом разделе отображаются внеоборотные активы. Немного упрощая, можно сказать, что к ним относится все, чем предприятие будет пользоваться в течение года и более. Это, конечно, производственное оборудование, нематериальные активы (разного рода лицензии и патенты), незавершенное строительство (а точнее вложения в него) и т.д. Этот раздел показывает долгосрочные перспективы компании в получении прибыли. Второй раздел, оборотные активы, это – наличные средства, товары на складе, сырье и материалы, а также разного рода долги экономических субъектов перед компанией, которые погасятся в течение года. Этот раздел дает нам информацию о том, как обстоят дела на предприятии в текущий момент, и сможет ли оно справиться со всеми своими текущими обязательствами. Третий раздел, который включает бухгалтерский баланс, капитал – это, как уже говорилось, средства акционеров. Доля акционеров может быть как в форме денежных вложений (вклад в уставный фонд, покупка акций и т.д.), так и в форме нераспределенной прибыли, оставленной работать на нужды бизнеса. Этот раздел особенно интересен для инвесторов, так как в нем фактически отражается экономический эффект (прибыль) от работы предприятия и рентабельность инвестиций. Замыкают бухгалтерский баланс долговые обязательства, разделенные на долгосрочные (сроком более года) - четвертый раздел, и краткосрочные – пятый раздел. Эти разделы позволяют определить, насколько предприятие ”погрязло в долгах” и сможет ли оно вовремя рассчитаться со всеми своими обязательствами. Обычно на этих разделах концентрируют свое внимание банки и финансовые институты. Таким образом, бухгалтерский баланс, его строение и содержание не представляют собой ничего сложного. Вам необязательно учить бухгалтерские проводки, чтобы определить экономическую эффективность работы предприятия, его ликвидность, долговую нагрузку, рентабельность инвестиций и прочие важнейшие показатели. На самом деле, опытному руководителю хватает и беглого взгляда на баланс, чтобы получить ответ на все интересующие его вопросы. После определенной тренировки это обязательно получится и у вас. fb.ru Что такое бухгалтерский баланс? Статьи баланса, структура балансаКаждый хозяйствующий субъект формирует финансовую отчетность по своей деятельности. Одним из неотъемлемых ее элементов выступает бухгалтерский баланс. Статьи баланса характеризуют финансовое и имущественное состояние предприятия на отчетную дату. Рассмотрим документ подробнее. Разделы бухгалтерского балансаСтатьи разделов отражают перемещение имущества и денежных средств по счетам учета. Внесение данных в документацию осуществляется по международным правилам. Обязательными элементами выступают актив и пассив баланса. Статьи бухгалтерского баланса отражают, какие средства используются предприятием, каковы его обязательства. В документе показываются и собственные средства организации. Все ресурсы, которыми располагает предприятие, могут предоставляться или за счет капитала владельцев, или из заемных средств. Статьи актива бухгалтерского баланса должны отражать сумму, равную совокупности требований собственников и кредиторов в денежном выражении. Способ формированияСуществуют различные виды бухгалтерских балансов. Они различаются в зависимости от порядка составления, назначения и прочих критериев. По методу формирования выделяют:

Периодичность составленияПо этому критерию выделяют:

Степень готовностиКлассификация по этому критерию следующая:

Степень консолидацииВ зависимости от этого критерия, различают:

Другие видыВ зависимости от источника выделяют балансы:

Если в документе присутствуют регулирующие статьи, то он называется балансом-брутто, если они отсутствуют, соответственно, балансом-нетто. Существует также классификация по формам собственности компаний. Так, существуют отчетные документы для государственных, частных, общественных, совместных, муниципальных смешанных организаций. Ключевые понятияПрежде чем рассматривать оформление статей бухгалтерского баланса, необходимо разъяснить общие принципы составления документа. Отчет представлен в виде двусторонней таблицы. В каждой строке указывается наименование объекта учета, приводится его стоимость на дату составления документа. Основные статьи бухгалтерского баланса распределяются по определенным правилам. Обязательства и собственный капитал предприятия относят вправо. Активы, соответственно, указываются слева. В экономических изданиях разъясняются эти категории:

НюансыКак правило, документ составляется на отчетную дату (в конце месяца, года, квартала). Но следует понимать, что в методологическом плане баланс, выступая как обобщение сведений о стоимости имущества предприятия, может формироваться на любое число и период, так часто, как это считается нужным. Его можно составлять даже в конце каждой хозяйственной операции. Необходимо также учесть, что при формировании отчетности действует принцип сохранения. Это значит, что из "ниоткуда" не может возникнуть никакая статья. Показатели бухгалтерского баланса – это результаты конкретных действий организации. Синхронно со средствами в одной части таблицы отражаются источники их возникновения в другой. Итог актива всегда равен результату пассива. Зачастую часть средств вносится субъектом, не являющимся собственником. В таком случае равенство приобретает следующий вид: Активы = обязательства + капитал. Суммы обеих частей равенства совпадают, поскольку они описывают одни объекты с разных сторон. Итоговый результат называется "валютой" или "цифрой" документа. СоставВ активы включаются все виды средств:

Обязательства формируются из финансов, которые предприятие должно отдать за предоставленные кредиты, услуги, товары и пр. Обязательность равенства сумм обоих столбцов таблицы не зависит от количества совершенных операций. В качестве основы соответствия выступает принцип двойной записи. Он предполагает отражение сведений об операции как минимум на двух счетах. Как правило, активы и пассивы разделяются на долгосрочные и текущие. В международной практике они перечисляются по степени ликвидности. Статьи бухгалтерского баланса: расшифровкаРезультаты формируются при обработке большого объема хозяйственных операций. Структурно они объединяются в конкретные группы в зависимости от их функций и характера. Отдельно представляются существенные статьи бухгалтерского баланса. Расшифровка несущественных сведений осуществляется комплексно. Правильное составление отчетного документа предполагает:

Основные статьи бухгалтерского баланса следующие:

Указанная в списке статья 1 бухгалтерского баланса отражает основные средства компании. К ним относят все то, что предприятие использует непосредственно в своей производственной или иной хоз. деятельности. Дополнительные статьи предоставляются в балансе в том случае, когда это необходимо для достоверного и полного отражения финансового состояния фирмы. Для решения этого вопроса проводится изучение ряда данных. В частности, проводится оценка статей бухгалтерского баланса по:

Особенности изучения сведенийАнализ статей бухгалтерского баланса может выполняться разными способами:

Первый способ считается достаточно трудоемким и неэффективным. В этом случае оценка статей бухгалтерского баланса предполагает расчет множества результатов. В этой связи не всегда представляется возможным выделение главных тенденций финансового положения фирмы. Аналитический баланс обобщает и систематизирует расчеты, которые обычно производятся при ознакомлении с документом. Этот способ охватывает огромное количество результатов. Они характеризуют статистику и динамику состояния финансов компании. Фактически такой баланс включает в себя и горизонтальные, и вертикальные показатели. Основные этапыВыделяют 6 стадий анализа баланса. Они включают в себя изучение:

Исследование структуры и динамикиОдним из ключевых направлений анализа выступает изучение горизонтальных и вертикальных результатов. В рамках этих процедур исследуются структурная динамика и удельный вес конкретных групп объектов. Вертикальный и горизонтальный анализы взаимно дополняют друг друга. На практике, как правило, формируют специальные таблицы. По ним анализируются и структура всего отчета, и динамика его отдельных цифр. Вертикальное изучение предполагает использование относительных сумм. Оно показывает удельный вес отдельной статьи в итоге баланса. В качестве обязательного элемента выступают динамические ряды величин. С их помощью можно отследить и спрогнозировать те или иные структурные изменения средств и источников их покрытия. В результате происходит переход к относительным величинам. Это дает возможность выполнить сравнительный анализ компаний в соответствии с их отраслевой спецификой и прочими характеристиками. Горизонтальные величины формируются посредством построения таблиц абсолютных результатов изменения сумм и относительных цифр их снижения/роста. Финансовая устойчивостьЕе абсолютные показатели определяются по наличию:

Относительные величины представляют собой коэффициенты устойчивости. Ликвидность и платежеспособностьОборотные средства должны быть на предприятии в таком объеме, которого потенциально достаточно для погашения обязательств в краткосрочном периоде. В этом случае говорят о ликвидности баланса. Она выступает как основа платежеспособности предприятия. Оценку ликвидности можно выполнять разными способами, в числе которых и расчет основных ее коэффициентов. Состояние средствПроводя анализ баланса, необходимо изучить состав, эффективность, структуру использования оборотных и внеоборотных активов. В этой работе используются специальные величины. К ним, в частности, относят показатели оборачиваемости и рентабельности. Интенсивность ведения делЕе оценка может осуществляться:

Диагностика состояния финансов выполняется с помощью расчета разнообразных коэффициентов, дискриминантного анализа. Это может осуществляться, к примеру, с использованием модели Альтмана или иных математических/экономических моделей или формул. ЗаключениеВ РФ форма баланса и правила его составления для юрлиц (кроме бюджетных и кредитных предприятий) регламентируется по ПБУ 4/99. Порядок формирования документа банками регулируется Положением ЦБ. Активы и обязательства должны показываться с разделением в зависимости от периода обращения (срока погашения) на долго- и краткосрочные. Хотя в отчетности по ликвидности (для банков) такая классификация отсутствует. Обязательства и активы отражают как краткосрочные, если их период погашения (обращения) не больше 12 мес. после отчетной даты либо длительности операционного цикла, если она больше года. Все прочие величины показывают как долгосрочные. Представление документа регламентируется международными стандартами МСФО-1. Требования достаточно гибкие и могут быть применены к разным предприятиям, независимо от их размера и специфики деятельности. Отражение текущих сведений об имуществе, которым распоряжается хозяйствующий субъект, в форме бухгалтерского баланса выступает в качестве одного из основополагающих методов учета. Документ не показывает движение средств и факты выполнения конкретных операций. Он отражает состояние финансов предприятия на определенный период. Суть баланса заключается в том, что информация о стоимости имущества компании на конкретную дату группируется особым образом, за счет чего можно провести анализ и спрогнозировать положение дел в будущем. fb.ru

|

Поговорим об активах и пассивах. Они в свою очередь тоже делятся, каждый на несколько подразделов. Активы складываются из основных и оборотных фондов (или необоротных и оборотных активов). Различие между ними таково: первые принимают участие в производстве на протяжении одного года и более, то есть достаточно длительный промежуток времени. А стоимость их, по мере износа, влияет на себестоимость готовой продукции. Кстати, такой процесс называется амортизацией. Оборотными же фондами считаются те средства труда, которые полностью расходуются в течение одного производственного цикла, и амортизация происходит сразу же.

Поговорим об активах и пассивах. Они в свою очередь тоже делятся, каждый на несколько подразделов. Активы складываются из основных и оборотных фондов (или необоротных и оборотных активов). Различие между ними таково: первые принимают участие в производстве на протяжении одного года и более, то есть достаточно длительный промежуток времени. А стоимость их, по мере износа, влияет на себестоимость готовой продукции. Кстати, такой процесс называется амортизацией. Оборотными же фондами считаются те средства труда, которые полностью расходуются в течение одного производственного цикла, и амортизация происходит сразу же. Теперь рассмотрим классификацию пассивов. Они состоят из капитала предприятия, его резервов, а также задолженностей – как кратко-, так и долгосрочных. На каждом из этих пунктов остановимся отдельно.

Теперь рассмотрим классификацию пассивов. Они состоят из капитала предприятия, его резервов, а также задолженностей – как кратко-, так и долгосрочных. На каждом из этих пунктов остановимся отдельно. Анализировать бухгалтерский баланс предприятия можно несколькими путями – горизонтальным, вертикальным и смешанным.

Анализировать бухгалтерский баланс предприятия можно несколькими путями – горизонтальным, вертикальным и смешанным.