|

|

|

|

|

|

|

|

|

|

3. Факторинг открытый (disclosed factoring) и закрытый (undisclosed factoring). Схема факторинга рисунокСхема работы факторинга

В соответствии с международными правилами факторинга UNIDROIT основными услугами, оказываемыми факторинговыми компании являются:

В зависимости от наличия или отсутствия уведомления покупателя выделяют два типа факторинговых продуктов:

В случае, если факторинговая компания или банк берет на себя риск неплатежа покупателей, факторинг называют безрегрессным, если риск остается на поставщике - факторинг с регрессом, т.е. с правом банка забрать ранее выплаченное финансирование, если покупатель не расплачивается по обязательствам. Также существуют факторинговые продукты, для поставщиков и покупателей работающих с заграницей:

Предлагаем Вашему вниманию презентации, в которых подробно описаны факторинговые продукты, представлены схемы работы факторинга, оказываемые факторинговой компанией услуги и преимущества для поставщика продукции. Если Вам необходимо факторинговое финансирование - оставьте заявку на сайте http://absfactoring.ru.

Презентация Схема факторинга с регрессом (*.pdf) Презентация Схема факторинга без регресса (*.pdf) Презентация Схема экспортного факторинга (*.pdf) Презентация Схема реверсивного факторинга (*.pdf) Смотрите также: Договор поставки товара Договор поставки оборудования allcontract.ru Виды вкладов для юридических лиц Что означает слово «факторинг» Факторинг — это переуступка задолженности третьему лицу, выполняемая с целью нормализации финансовых отношений и исключения задержки оплаты за товары, работу, услуги или права. Успешное ведение и развитие бизнеса невозможно без получения дополнительного финансирования. Факторинг предусматривает финансовое обеспечение текущего бизнеса и дает возможность получения средств до того, как покупатель оплатит поставку. Благодаря данной услуге компания быстрее возвращает средства в оборот, при этом снижается процент производственных рисков. Факторингом можно назвать цепочку услуг, необходимых для уступки или передачи дебиторской задолженности, т. е. долга одной фирмы перед другой. Если говорить простыми словами, факторинговая компания (в частности банк) платит клиенту за его товары или услуги вместо покупателя (75–90% стоимости), выкупает краткосрочную дебиторскую задолженность и проводит дисконтирование платежных документов. При этом посредник (фактор) получает комиссию от задолженности должника. Факторинг является специфическим типом кредитования под товары или услуги. Удобство для продавца заключается в том, что без его участия взыскивается посредником задолженность с покупателя. Если фирма продает товары в рассрочку, нет необходимости дожидаться времени ее окончания. Таким образом, бизнесмен или поставщик товаров получает реальные деньги, которые позволяют ему развиваться и функционировать.  Стороны факторинга:

Преимущества факторингаФакторинг выгоден всем сторонам. Продавцы могут получить деньги до реализации товаров или услуг, а посредник имеет доход в виде доли от задолженности покупателя. Таким образом, факторинговая компания снижает риски всех участников отношений. Преимуществом факторинга является возможность инкассации задолженности, что позволяет финансировать оборотный капитал. Факторинговая компания несет риски, если является страховщиком сделки. Совокупность этих функций фактора позволяет действовать, развиваться малому и среднему бизнесу. Особенно это выгодно, когда небольшим компаниям не удается получить кредит в банке. Налаженная схема связи трех сторон обеспечивает бесперебойный торговый процесс и способствует развитию экономики и рынка. Поставщик быстро получает деньги, причем не предоставляется залог или поручитель, как при кредитовании. Покупатель получает товар, реализуя его без задержек. Факторинговая компания имеет комиссию от проведенной операции. Удобство такой сделки заключается в мобильности и простоте, а выгода очевидна за счет гибких сроков и низких процентных ставок. Виды факторинга:

Факторинговая компания обязана финансировать, вести бухучет, предъявлять денежные требования к оплате и защищать от неплатежеспособности должников. Факторинговой компанией может выступать коммерческая организация или банк. В Невском банке предоставляются услуги факторинга организациям и торговым компаниям. www.nevskybank.ru Что такое факторинг: простое и подробное объяснение, схемаФинансирование бизнеса » Услуги факторинга » Факторинг представляет собой комплекс услуг, важнейшим звеном которого является уступка (продажа) дебиторской задолженности компании. Факторинг простыми словами

Долги одних компаний перед другими - это нормальное и широко распространенное явление. Именно долги в пользу конкретной фирмы называются ее дебиторской задолженностью. Как она возникает? Например, оптовый продавец может отгрузить покупателю партию товара, а покупаетель рассчитывается с ним не сразу, а через неделю (по тем или иным причинам). Или: консалтинговая фирма провела анализ бизнеса другой организации, представила свои рекомендации, полностью выполнив условия договора. Фирма-клиент, по тому же договору, должна провести оплату в течение 10 дней (не мгновенно). Очевидно, что проволочки в оплате серьезно мешают бизнесу, снижая его устойчивость и способность к развитию. Возращаясь к самому простому примеру - торговле - пока покупатель не оплатил выставленный оптовиком счет, продавец не может приобрести новую партию товара для обслуживания других контрагентов. Сущность факторинга как раз и заключается в ликвидации этих проволочек. Третье лицо (банк, специализированная факторинговая компания) выкупает обязательства покупателя, предоставляя продавцу "живые" деньги сразу после продажи товара. Разумеется, это делается не бесплатно - однако возможность бесперебойного функционирования бизнеса обычно позволяет легко "отбить" комиссию фактора. Механизм факторингаМеханизм достаточно прост, сложности в понимании возникают в связи с необходимостью хорошо понимать роли участников сделки. Их трое.

Вот обычные этапы процесса.

Для окончательной ясности - ознакомьтесь со схемами. Схема факторинга

Это наиболее простой вариант - закрытый тип. Фактор проводит расчеты только с кредитором. В более сложном варианте - открытом - отношения есть между всеми тремя участниками. Покупатель рассчитывается уже с банком - то есть задолженность полностью устуается фактору.

Остальные этапы аналогичны первой схеме. Разумеется, различия в документообороте при этом достаточно существенны. biznes-kredit.info 3. Факторинг открытый (disclosed factoring) и закрытый (undisclosed factoring)При открытом факторинге покупатель уведомлен о том, что в сделке участвует лицо-фактор, и осуществляет платежи на его счет, выполняя тем самым свои обязательства по договору поставки. В случае же закрытого факторинга покупателя не ставят в известность о наличии договора факторингового обслуживания, и он продолжает осуществлять платежи поставщику, который, в свою очередь, направляет их в пользу фактора. В мировой практике факторинг без регресса обычно бывает открытым, факторинг с регрессом как открытым, так и закрытым. 4. Дата поступления платежей: финансирование может быть в форме предварительной оплаты (до 90% переуступаемых денежных требований) или оплаты требований к определенному сроку.В отсутствие предварительной оплаты сумма переуступленных долговых требований (за минусом издержек) перечисляется поставщику на определенную дату или по истечении определенного времени. Схема факторинга выглядит достаточно просто. Поставщик отгружает продукцию покупателю на условиях отсрочки платежа. Накладные передаются в факторинговую компанию. Она в свою очередь платит компании по накладным за отгруженный товар от 50% до 90% долга покупателя (размер этой суммы зависит от величины сделки, продолжительности отсрочки оплаты, рисков, связанных с работой клиента, и количества отгружаемого товара). Позже покупатель переводит на счет факторинговой компании деньги в размере стоимости товаров, поставленных компанией на условиях отсрочки платежа. После этого факторинговая компания переводит остаток суммы поставщику. Рисунок 1 Схема факторинга* Функции факторинга1. ФинансированиеОсновная функция факторинга - предоставление финансовых средств поставщику продукции сразу после ее отгрузки или в определенный договором факторинга день. Таким образом, поставщик имеет возможность поставлять продукцию своим покупателям с отсрочкой платежа, при этом получать значительную часть от суммы поставки сразу же после поставки или по удобному для него графику, не дожидаясь платежа от своего покупателя. Если компания нацелена на увеличение объема продаж, то она имеет возможность постоянно пускать деньги в оборот и при этом конкурировать с другими поставщиками за клиентов, предоставляя отсрочку платежа. Также поставщик, заключив договор факторинга, заранее знает, в какой день деньги поступят на его счет. Обычно же, предоставив отсрочку платежа своим покупателям, поставщик не знает, когда они расплатятся с ним, и расплатятся ли вообще. Кроме того, финансирование при факторинге имеет ряд неоспоримых преимуществ, среди которых в первую очередь стоит отметить следующие:

Таким образом, финансирование в рамках факторинга навсегда избавляет поставщика от проблемы дефицита оборотных средств, и это происходит без роста его кредиторской задолженности. Кроме того, факторинговое финансирование более целевое, чем, например, кредит: компания выплачивает проценты именно за тот промежуток времени, когда ей действительно нужны деньги. "Если деньги компании не нужны, то она может не уступать банку свои денежные требования, - говорит Татьяна Кайгородова, вице- президент "ДельтаБанка". - В целом эта услуга получается даже дешевле, чем кредит, несмотря на большие проценты, поскольку в случае получения кредита компания практически всегда имеет на счету определенный неснижаемый остаток". Факторинг - это одна из форм залогового финансирования, при этом объем финансирования прямо зависит от стоимости переуступаемых факторинговой компании денежных требований, то есть от величины долга покупателей поставщика. В отличие от других форм залогового кредитования, в данном случае денежные требования покупаются фактором, а не используются в качестве залога (хотя возможна и такая ситуация, когда права требования поставщика к своим покупателям выступают залогом при выдаче кредита). Таким образом, при факторинге происходит смена собственника, поставщик продает денежные права требования факторинговой компании. Эта особенность факторинга становится особенно важной в странах с переходной экономикой, законодательство которых далеко от совершенства: закон о банкротстве предприятий работает плохо, правовое обеспечение торговых сделок не развито, торговые законы не работают. В случае банкротства поставщика факторинговая компания не рискует потерять свои деньги, поскольку права требования к дебиторам поставщика перешли к ней и не подлежат изъятию при процедуре банкротства. Факторинговое финансирование в отличие от обычного кредитования доступно высокорисковым, информационно-непрозрачным предприятиям, поскольку риск невозврата долгов лежит не на них, а на их покупателях, и кредитоспособность поставщика становится менее важной, чем кредитоспособность его покупателей. Поэтому использование факторинга возможно, когда покупателями клиента являются крупные и надежные компании, в том числе иностранные. Например, крупные сетевые магазины, такие как "Ашан", "Седьмой континент", "Метро" работают со своими многочисленными поставщиками по факторинговой схеме. studfiles.net Схема работы по факторингуФактор На данный момент существую две схемы работы по факторингу: - открытая -закрытая. При открытой схеме сотрудничества дебитор обязательно уведомляется об переуступке компании-фактору прав требования платежа. Таким образом, у дебитора возникает обязательство об оплате платежных требований за полученный товар на счет факторинговой компании. Открытая схема работы по факторингу включает в себя следующие шаги.

1. Подписание договора между предприятием-продавцом и факторинговой компанией. 2. Извещение дебитора о сотрудничестве с компанией-фактором. 3. Отгрузка товара или оказание услуг контрагенту. 4. Передача компании-фактору документов об отгрузке товара или выполнении услуг, а так же платежных требований, предъявляемых компании –покупателю. 5. Компания-фактор оплачивает поставщику товаров/услуг платежные требования на 90%. 6. Компания-дебитор по окончанию оговоренного срока перечисляет оплату в соответствии с платежным требованием на счет фактора. 7. Из полученной суммы фактор взимает комиссию за свои услуги, а остаток переводит на р/с поставщика. Закрытая схема работы по факторингу. Суть её заключается в том, что продавец сотрудничает с банком-фактором без информирования об этом покупателя. Контрагент продолжает оплачивать платежные требования на расчётный счет фирмы-поставщика. А поставщик, в свою очередь, переводит их на р/с фактора. Таким образом, схема работы по факторингу останется такой же, как было описано выше. Изменится только порядок расчетов. Покупатель полностью выполняет свои обязательства перед поставщиком. Фирма-поставщик переводит всю сумму на р/с факторинговой компании. Фактор из перечисленной суммы взимает комиссию за свои услуги, вычитает уже выплаченную сумму по конкретному платежному поручению и остаток переводит на расчетный счет поставщика. mltime.ru Виды факторинговых сделок1. Факторинг внутренний (domestic factoring) и факторинг внешний (international factoring)Факторинг называется внутренним, если стороны по договору купли-продажи, а также факторинговая компания находятся в одной и той же стране. Факторинг называется внешним (чаще используется название международный), если поставщик и его клиент являются резидентами разных государств. При обслуживании таких поставок в большинстве случаев используется схема косвенного факторинга, при котором происходит распределение обязанностей между двумя факторинговыми компаниями: факторинговая компания в стране продавца берет на себя финансирование экспортера, а факторинговая компания в стране покупателя принимает на себя кредитные риски и берется за инкассацию дебиторской задолженности. Рисунок 2 Схема международного факторинга* Использование факторинга в международной торговле может быть очень выгодно в случаях, когда торговля осуществляется между странами с существенными различиями в их экономических и правовых системах. Поскольку факторинговая компания страныимпортера обладает более полной информацией о платежеспособности компаний своей страны, это позволяет ей объективно оценивать надежность покупателей. Если импорт-фактор соглашается работать по схеме международного факторинга, то он автоматически принимает на себя риск неплатежеспособности импортера, тем самым гарантирует полную возвратность средств. Кроме того, экспортер вынужден подстраховываться на случай резкого скачка курса валют. Используя факторинг, экспортер получает значительную часть от стоимости проданного товара сразу после отгрузки, таким образом снимая с себя валютный риск. Международный факторинг может осуществляться и без посредничества импорт-фактора, в этом случае схема взаимодействия контрагентов аналогична классическому факторинговому взаимодействию. Объем международного факторинга лишь в 9 странах составляет более четверти от общего объема. При этом наблюдается совершенно очевидная прямая зависимость между объемом экспорта товаров и услуг и объемом международного факторинга. За 1999-2008 гг. объемы как внутреннего, так и международного факторинга увеличились, при этом темпы роста международного факторинга были выше внутреннего. Значительная доля международного факторинга приходится на компании, являющиеся членами международных факторинговых ассоциаций International Factors Group S.C. (IFG) и Factors Chain International (FCI). В 1999 году по данным FCI 57,9% международного факторинга осуществлялось членами FCI, в 2008 году их доля возросла до 63,9%. 2. Факторинг с регрессом (recourse factoring) и без регресса (non recourse factoring)В случае факторинга с регрессом факторинговая компания, не получив денег с покупателей, имеет право через определенный срок потребовать их с поставщика. В этом случае факторинговая компания берет на себя ликвидный риск (риск неуплаты в срок), но кредитный риск остается на поставщике. Денежные требования в случае факторинга с регрессом выступают, по сути, обеспечением краткосрочного финансирования. В случае безрегрессного факторинга риск неуплаты со стороны дебиторов полностью переходит к факторинговой компании. В развитых странах преимущественное развитие полу- чила безрегрессная схема финансирования: в Италии, например, доля безрегрессного факторинга - 69%, в США - 73%. По данным FCI доля факторинга с регрессом составляет 30% от всего факторинга (см. таблицу № 3 в Приложении). Обычно факторинговые компании принимают на факторинговое обслуживание без регресса более надежных дебиторов. При этом факторинг с регрессом обычно не предполагает уведомления дебиторов о переуступке прав денежного требования. В мире внутренний факторинг чаще бывает с регрессом, чем внешний. В странах Восточной Европы 66% внутреннего и 35% внешнего факторинга заключено с регрессом. studfiles.net Факторинг, как ключевой фактор развития производстваГурнович Татьяна Генриховна, Чистуха Елена Геннадьевна 1. Профессор, д.э.н., организации производства и инновационной деятельности, профессор ВАК2. Студентка Кубанский государственный аграрный университет имени И.Т. Трубилина Gurnovich T.G., Chistuha E.G. 1. Professor, Doctor of Economics, the organization of production and innovation, professor WAC2. StudentKuban state agrarian University named after I. T. Trubilin Аннотация: в статье раскрывается сущность факторинга, его достоинства, преимущества в сравнении с банковским продуктом, а также эффективность факторинга, как ключевого элемента в развитии производства. Рассматриваются виды факторинга, а также схема осуществления факторинговой операции.Abstract: The article reveals the essence of factoring, its advantages, advantages in comparison with the banking product and the efficiency of factoring, as a key element in the development of production. Consider the types of factoring, as well as the implementation of the scheme of factoring operations Ключевые слова: факторинг, финансирование, банковский продукт, эффективность факторинга, виды факторингаKeywords: factoring, financing, banking product, the effectiveness of factoring, types of factoring В современных условиях ведения бизнеса все чаще используется новый инструмент краткосрочного финансирования оборотного капитала малых и средних организаций – факторинг, комплекс финансовых услуг для производителей и поставщиков, ведущих торговую деятельность на условиях отсрочки платежа. Факторинг включает в себя:• финансирование под уступку денежного требования оптовых поставок без залога, которые осуществляются на условиях отсрочки платежей;• управление дебиторской задолженностью предприятия;• страхование рисков неплатежей со стороны покупателей;• проведение анализа и оценки покупателей, передаваемых на факторинговое обслуживание.В операции, как правило, участвуют три лица: фактор — покупатель требования, поставщик товара (кредитор) и покупатель товара (дебитор). Услуги факторинга подходят организациям, работающим со своими клиентами на условиях отсрочки платежей. Такой вид услуг является одной из главных способов поддержать среднее и малое предпринимательство, так как в этом сегменте бизнесмены не всегда могут прибегнуть к традиционным кредитным методам финансирования, предлагаемым банками. Факторинг требуется тем компаниям, которые хотят быстро получить денежные средства для закрытия долгов, решения текущих бизнес-задач, увеличения оборота и др. [1]Существует огромное количество разновидностей факторинговых услуг, которые отличаются друг от друга степенью риска, которые берет на себя факторинговая компания, но основными видами являются:— факторинг с регрессом — вид факторинга, при котором фактор получает от клиента право на все суммы, полагающиеся от должника, но в случае невозможности взыскания с должника сумм в полном объёме, клиент, переуступивший долг, обязан возместить фактору недостающие денежные средства;— факторинг без регресса — вид факторинга, при котором фактор получает от клиента право на все суммы, полагающиеся от должника. При невозможности взыскания с должника сумм в полном объёме факторинговая компания понесет потери. [4].Также существуют такие виды факторинга как открытый, закрытый; реальный, консенсуальный; при участии одного фактора – прямой, при наличии двух – взаимный; внутренний, международный.Гарантированное финансирование при факторинге в сумме с правильным управлением дебиторской задолженностью позволяет поставщику увеличивать высокими темпами товарооборот компании. То есть, получив деньги сразу после отгрузки продукции, организация может вовремя закупить оборудование и сырье, усовершенствовать производство и пр. Предприниматель приобретает возможность сосредоточиться на важнейших вопросах развития бизнеса, в то время как фактор берет на себя всю рутину взаимодействия с дебитором. [6]

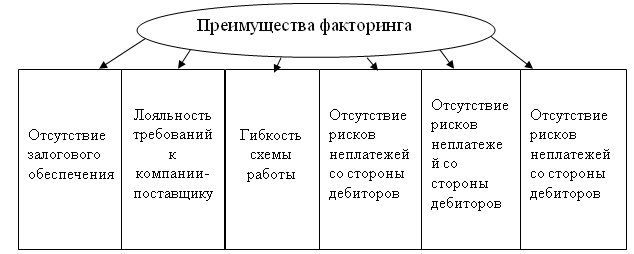

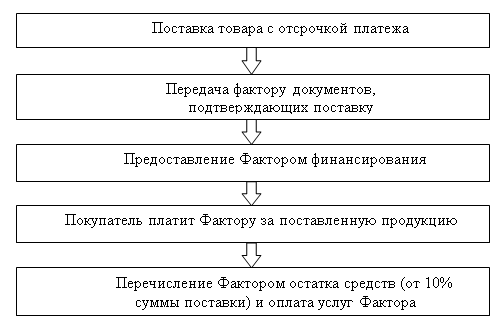

Рисунок 1 – Преимущества факторинга Очень часто факторинг сопоставляют с банковским кредитом, хотя данные финансовые продукты направлены на удовлетворение разных потребностей поставщиков. Так, досрочные платежи, получаемые в рамках факторингового обслуживания, как правило, используют для финансирования текущей деятельности, а кредитные ресурсы – в качестве инновационных или инвестиционных средств. [5] Перед кредитом факторинг имеет свои достоинства. При факторинговом обслуживании не требуется оформление большого количества документов. Возвратность кредита закладывается в полном объёме, это требует вывода из оборота нужного объёма денежных средств поставщиком. Организации, которые используют факторинг, приобретают возможность повышения ликвидности дебиторской задолженности, расширение своей клиентской базы. [2] Рассматривая схему факторинга, видно, что сначала осуществляется поставка товара, на условиях отсрочки платежа, затем, уступают право требования долга по поставке банку, сразу после поставки, финансирование, следовательно, далее производится оплата за товар и в конце выплачивается остаток. [3]

Рисунок 2 – Схема операции факторинга Факторинг по сей день успешно применяется в работе поставщиков продуктов питания, бытовой химии, продукции алкогольного ряда, товаров канцелярии, медикаментов, и многого другого. Стоит отметить, что факторинг может применяться в той отрасли, где существует практика отсрочки платежа, присутствуют торговые связи и имеет место безналичный расчёт. Таким образом, оценка эффективности использования факторинга в деятельности компаний показывает все достоинства этого финансового инструмента, тем самым доказывая свою значимость и необходимость в развитии производства. Библиографический список1. И.И. Иваш - Факторинговые операции: сущность и особенности проведения. - Минск: Изд-во БГУ. 2005г.;2. А. Г. Ивасенко, Я. И. Никонова – Факторинг // Москва, КноРус, 2011 г.;3. Сущность факторинга [Электронный ресурс]. – Режим доступа: www. dkb-fin.ru;4. Копина А. А. Разумная деловая цель договора факторинга // Коммерсант. - 2008. - 20 июля. - с. 11 — 16;5. Лопатина Д. А. Международный факторинг как инструмент финансирования: основы правовой регламентации // Банковское право. - 2009. - 17 января. - с. 4 - 8;6. Макаркина О. Факторинг: о чем молчит Налоговый кодекс, но должен знать бухгалтер // Семинар для бухгалтера. - 2008. - 29 октября. - с. 8 — 18.edrj.ru

|

Разберем приведенное выше определение подробнее и объясним его простыми доступными словами. Сущность факторинга очень проста, если отбросить специфические термины, разобраться в нем не составляет труда.

Разберем приведенное выше определение подробнее и объясним его простыми доступными словами. Сущность факторинга очень проста, если отбросить специфические термины, разобраться в нем не составляет труда.

инг – новый финансовый инструмент на Российском кредитном рынке. Но безусловно он положительно влияет на развитие бизнеса и даже способен повысить его эффективность. Для того, чтобы почувствовать преимущества факторинга на своем бизнесе необходимо выбрать правильного фактора и подобрать наиболее подходящую именно вашей фирме схему работы по факторингу.

инг – новый финансовый инструмент на Российском кредитном рынке. Но безусловно он положительно влияет на развитие бизнеса и даже способен повысить его эффективность. Для того, чтобы почувствовать преимущества факторинга на своем бизнесе необходимо выбрать правильного фактора и подобрать наиболее подходящую именно вашей фирме схему работы по факторингу.