Расшифровка строк бухгалтерского баланса по счетам. Строки бух баланс

Строки баланса | Современный предприниматель

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Строки баланса 2017: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах. Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

сальдо по счету 84;

значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5. Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700. Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

Дт 08 – Кт 05 (все в части нематериальных поисковых активов)

Материальные поисковые активы

1140

08, 02 «Амортизация основных средств»

Дт 08 – Кт 02 (все в части материальных поисковых активов)

Основные средства

1150

01 «Основные средства», 02

Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности»

Доходные вложения в материальные ценности

1160

03, 02

Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01)

Финансовые вложения

1170

58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам»

Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов)

Отложенные налоговые активы

1180

09 «Отложенные налоговые активы»

Дт 09

Прочие внеоборотные активы

1190

07 «Оборудование к установке», 08, 97 «Расходы будущих периодов»

Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты)

Запасы

1210

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты)

Налог на добавленную стоимость по приобретенным ценностям

1220

19 «Налог на добавленную стоимость по приобретенным ценностям»

Дт 19

Дебиторская задолженность

1230

46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами»

Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных)

Финансовые вложения (за исключением денежных эквивалентов)

1240

58, 55-3, 59, 73-1

Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов)

Денежные средства и денежные эквиваленты

1250

50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути»,

Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57

Прочие оборотные активы

1260

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

Дт 50-3 + Дт 94

buhguru.com

Взаимоувязка показателей бухгалтерского баланса за 2016 год

Строка баланса

Соотношение с таблицами пояснений или отчетами

1160 «Доходные вложения в материальные ценности»

графа «На 31 декабря предыдущего года»

5230графа «На конец периода. Первоначальная стоимость» таблицы 2.1-

5230графа «На конец периода. Накопленная амортизация»

5230графа «На конец периода. Первоначальная стоимость» таблицы 2.1-

5230графа «На конец периода. Накопленная амортизация»

+

5250графа «На конец периода» таблицы 2.2

5220графа «На начало года. Первоначальная стоимость» таблицы 2.1-

5220графа «На начало года. Накопленная амортизация»

5220графа «На начало года. Первоначальная стоимость» таблицы 2.1-

5220графа «На начало года. Накопленная амортизация» таблицы 2.1

+

5240графа «На начало года» таблицы 2.2

1160графа «На 31 декабря года, предшествующего предыдущему»

5230графа «На начало года. Первоначальная стоимость» таблицы 2.1-

5230графа «На начало года. Накопленная амортизация»

5230графа «На начало года. Первоначальная стоимость» таблицы 2.1-

5230графа «На начало года. Накопленная амортизация»

+

5250графа «На начало года» таблицы 2.2

1170 «Финансовые вложения»графа «На 31 декабря отчетного года»

5301графа «На конец периода. Первоначальная стоимость» таблицы 3.1+ или -

5301графа «На конец периода. Накопленная корректировка»

1170графа «На 31 декабря предыдущего года»

5311графа «На конец периода. Первоначальная стоимость» таблицы 3.1+ или -

5311графа «На конец периода. Накопленная корректировка»

5301графа «На начало года. Первоначальная стоимость» таблицы 3.1+ или -

5301графа «На начало года. Накопленная корректировка»

1170графа «На 31 декабря года, предшествующего предыдущему»

5311графа «На начало года. Первоначальная стоимость» таблицы 3.1+ или-

5311графа «На начало года. Накопленная корректировка»

1210 «Запасы»

графа «На 31 декабря отчетного года»

5400графа «На конец периода. Себестоимость» таблицы 4.1-

5400графа «На конец периода. Величина резерва под снижение стоимости»

1210графа «На 31 декабря предыдущего года»

5420графа «На конец периода. Себестоимость» таблицы 4.1-

5420графа «На конец периода. Величина резерва под снижение стоимости»

5400графа «На начало года. Себестоимость» таблицы 4.1-

5400графа «На начало года. Величина резерва под снижение стоимости»

1210графа «На 31 декабря года, предшествующего предыдущему»

5420графа «На начало года. Себестоимость» таблицы 4.1-

5420графа «На начало года. Величина резерва под снижение стоимости»

1230 «Дебиторская задолженность»

графа «На 31 декабря отчетного года»

5500графа «На конец периода. Учтенная по условиям договора» таблицы 5.1-

5500графа «На конец периода. Величина резерва по сомнительным долгам» таблицы 5.1

1230графа «На 31 декабря предыдущего года»

5520графа «На конец периода. Учтенная по условиям договора» таблицы 5.1-

5520графа «На конец периода. Величина резерва по сомнительным долгам»

5500графа «На начало года. Учтенная по условиям договора» таблицы 5.1-

5500графа «На начало года. Величина резерва по сомнительным долгам»

1230графа «На 31 декабря года, предшествующего предыдущему»

5520графа «На начало года. Учтенная по условиям договора» таблицы 5.1-

5520графа «На начало года. Величина резерва по сомнительным долгам»

Строка 1240 «Финансовые вложения (за исключением денежных эквивалентов)»

графа «На 31 декабря отчетного года»

5305графа «На конец периода. Первоначальная стоимость» таблицы 3.1+ или -

5305графа «На конец периода. Накопленная корректировка»

1240графа «На 31 декабря предыдущего года»

5315графа «На конец периода. Первоначальная стоимость» таблицы 3.1+ или -

5315графа «На конец периода. Накопленная корректировка»

5305графа «На начало года. Первоначальная стоимость» таблицы 3.1+ или -

5305графа «На начало года. Накопленная корректировка»

1240графа «На 31 декабря года, предшествующего предыдущему»

5315графа «На начало года. Первоначальная стоимость» таблицы 3.1+ или -

5315графа «На начало года. Накопленная корректировка»

1250 «Денежные средства и денежные эквиваленты»

графа «На 31 декабря отчетного года»

4500графа «За отчетный период» ОДДС

1250

графа «На 31 декабря предыдущего года»

4500графа «За предыдущий период» ОДДС

4450графа «За отчетный период» ОДДС

1250

графа «На 31 декабря года, предшествующего предыдущему»

3501графа «На 31 декабря года, предшествующего предыдущему» ОИК

1300 «Итого по разделу III»

графа «На 31 декабря отчетного года»

3600графа «На 31 декабря отчетного года» ОИК

3300графа «Итого» ОИК

1300

графа «На 31 декабря предыдущего года»

3600графа «На 31 декабря предыдущего года» ОИК

3500графа «На 31 декабря предыдущего года» ОИК

3200графа «Итого» ОИК

1300

графа «На 31 декабря года, предшествующего предыдущему»

3600графа «На 31 декабря года, предшествующего предыдущему» ОИК

3500графа «На 31 декабря года, предшествующего предыдущему» ОИК

3100графа «Итого» ОИК

1430 «Оценочные обязательства»

графа «На 31 декабря отчетного года»

5700графа «Остаток на конец периода» таблицы 7 Пояснений-

1540Графа «На 31 декабря отчетного года» Баланса

1430графа «На 31 декабря предшествующего года»

5700графа «Остаток на начало года» таблицы 7 Пояснений-

1540графа «На 31 декабря предшествующего года» Баланса

1520«Кредиторская задолженность»

графа «На 31 декабря отчетного года»

5560графа «Остаток на конец периода» таблицы 5.3 Пояснений

1520графа «На 31 декабря предыдущего года»

5580графа «Остаток на конец периода» таблицы 5.3 Пояснений

5560графа «Остаток на начало года» таблицы 5.3 Пояснений

1520 «Кредиторская задолженность»

графа «На 31 декабря года, предшествующего предыдущему»

5580графа «Остаток на начало года» таблицы 5.3 Пояснений

1540 «Оценочные обязательства»

графа «На 31 декабря отчетного года»

5700графа «Остаток на конец периода» таблицы 7 Пояснений-

1430графа «На 31 декабря отчетного года» Баланса

1540 «Оценочные обязательства»

графа «На 31 декабря предыдущего года»

5700графа «Остаток на начало года» таблицы 7 Пояснений-1430графа «На 31 декабря предыдущего года» Баланса

Пояснение:

• ОИК – отчет об изменении капитала;• ОДДС – отчет о движении денежных средств;• ОФР – отчет о финансовых результатах.

Также см. «Как должны соотноситься показатели бухгалтерской отчетности».

buhguru.com

Бухгалтерский баланс расшифровка строк по счетам

Сальдо по этому счету в учет не принимается;

строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании.

Строки баланса 2017: расшифровка

Данная статья посвящена расшифровке строк бухгалтерского баланса. Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке. Упрощенная форма Баланса доступна по Ссылке. Содержание

1 Расшифровка строк баланса по разделам

1.1 Раздел 1 — Внеоборотные активы

1.2 Раздел 2 — Оборотные активы

1.3 Раздел 3 — Капитал и резервы

1.4 Раздел 4 — Долгосрочные обязательства

1.5 Раздел 5 — Краткосрочные обязательства

2 Назначение кодов и нумераций

3 Сравнение с кодами старого формата

4 Строки и коды обновленного формата

5 Как расшифровать строки

Расшифровка строк баланса по разделам Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания.

Расшифровка строк бухгалтерского баланса

Оглавление

1 Что входит в бухгалтерскую отчетность 2018?

2 Инструкция по заполнению баланса предприятия 2018 с расшифровкой

3 Инструкция по заполнению упрощенного баланса 2018

Ежегодно, в марте, бухгалтерия любого предприятия начинает заполнять различные отчеты и составлять бухгалтерский баланс за прошедший отчетный период. При составлении бухгалтерского баланса необходимо учитывать все нюансы предпринимательской деятельности. В данной статье вы найдете инструкции по построчному заполнению общего и упрощенного баланса в 2018 году, сможете скачать данные формы баланса и получите информацию по некоторым, касающимся данной темы, нюансам.

Любая предпринимательская деятельность неизменно сопровождается формированием различных форм бухгалтерской отчетности.Инструкция по заполнению баланса предприятия 2018 с расшифровкой Форму 1 общего бухгалтерского баланса вы можете скачать здесь (Приложение №1 к Приказу 66н). В данный баланс вписываются следующие остатки по счетам: Столбец «Актив», раздел I «Внеоборотные активы», строка:

Нематериальные активы = Дебет 04 – Кредит 05;

Результат исследований и разработок = Дебет 04;

Нематериальные поисковые активы = Дебет 08 (субсчет учета расходов на НП затраты). Строка заполняется только предприятиями, использующими природные ресурсы. Содержащаяся информация должна отражать затраты на освоение ресурсов;

Материальные поисковые активы = Дебет 08 (субсчет учета расходов на МП затраты). Строка заполняется только предприятиями, использующими природные ресурсы.

Важно Единственное различие – данные показатели имеют более укрупненное отражение, то есть в строке отражается показатель с наибольшим удельным весом. Форму упрощенного бухгалтерского баланса вы можете скачать здесь (Приложение №5 к Приказу 66н). Столбец «Актив», строка:

Материальные внеоборотные активы.

Инфо

Здесь отражаются суммы основных средств и капитальные вложения в них, которые еще не завершены;

Нематериальные, финансовые и другие внеоборотные активы. Отражаются финансовые вложения с долгосрочной перспективной и нематериальные активы. Дополнительно, необходимо отразить результаты разработок и исследований, незавершенные вложения в них, а также в нематериальные активы;

Запасы.

Отражаются остатки по счетам, аналогично с обычной формой баланса;

Денежные средства и денежные эквиваленты.

Расшифровка строк бухгалтерского баланса (1230 и др.)

НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) Результаты исследований и разработок 1120 Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) Нематериальные поисковые активы 1130 Остаток по счету 08 (в части расходов на освоение полезных ископаемых).

Бухгалтерский баланс со счетами

Оценочные обязательства Строка отражает информацию о суммах, которые зарезервированы под операции, которые наступят через 12 мес. и позже (сч. 96). 3 1450 Прочее В случае, если компания имеет прочие обязательства, которые не классифицируются по иным строкам раздела 4, то они отражаются в строке 1450 (Кт 60, 62, 73, 75, 76, 86). Краткосрочные обязательства 1 1510 (до 12 мес.) В строке отображается сумма средств, полученная компанией в виде краткосрочных займов или банковских кредитов. Показатель отражает не только тело кредита, но и проценты по нему (сальдо по сч. 66). 2 1520 Задолженность перед кредиторами Данную строку следует расшифровывать как сумму задолженности компании перед контрагентами (как в денежной, материальной форме): · фирма получила предоплату, но не отгрузила товар; · в пользу компании оплачены средства за работы/услуги, которые будут выполнены в будущем.

Порядок заполнения бухгалтерской отчетности

Обычно это оборудование, помещения, здания, НМА и другие. Раздел 2 — Оборотные активы Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы Раздел 4 — Долгосрочные обязательства Раздел 5 — Краткосрочные обязательства Назначение кодов и нумераций Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

Третья цифра указывает на срочность обязательства.

Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500. Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой структуре бухгалтерского баланса, а точнее, в его разделах и статьях.

Бухгалтерский баланс расшифровка строк по счетам

На этой странице приведен бухгалтерский баланс со счетами. Счета приведены, согласно плану счетов бухгалтерского учета, который так же есть на сайте. Этот баланс подготовлен для облегчения понимания связи счетов бухгалтерского учета с показателями баланса.

В отличие от регламентированной формы, по которой предприятия готовят отчетность, в приведенный баланс добавлена колонка с указанием счетов бухгалтерского учета, остатки по которым могут отражаться в той или иной строке баланса. Для облегчения понимания к некоторым строкам баланса добавлена расшифровка «в том числе». Так, например, как можно увидеть ниже, понятие «запасы», включает в себя сырье и материалы, незавершенное производство, товары и т.д.

В утвержденной форме баланса — это одна строка и заполнение её начинающими вызывает большие трудности.

kodeks-alania.ru

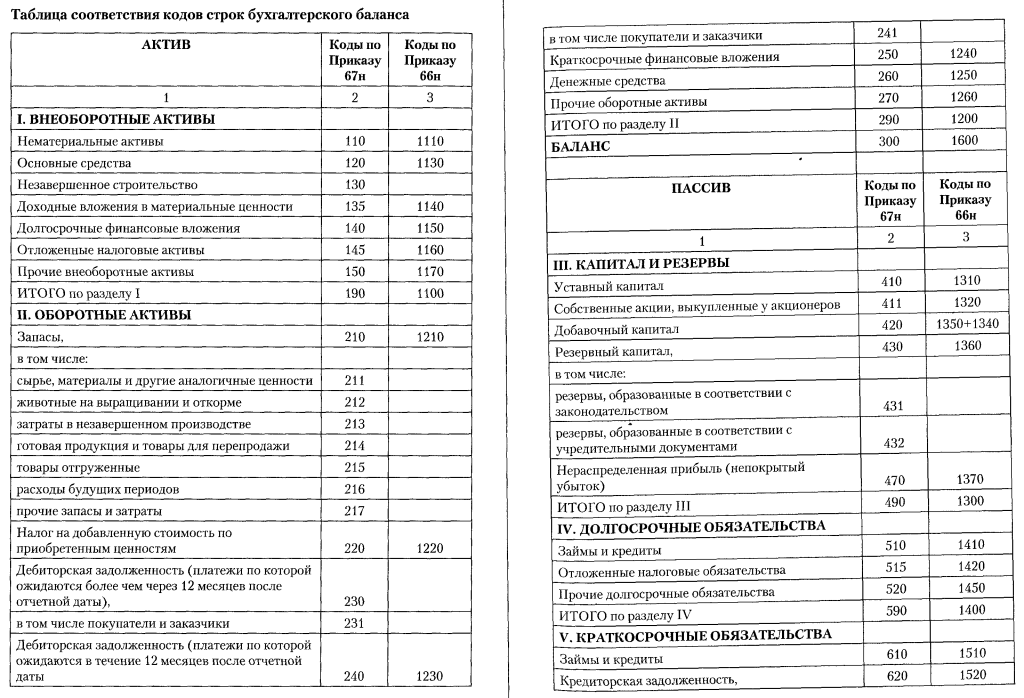

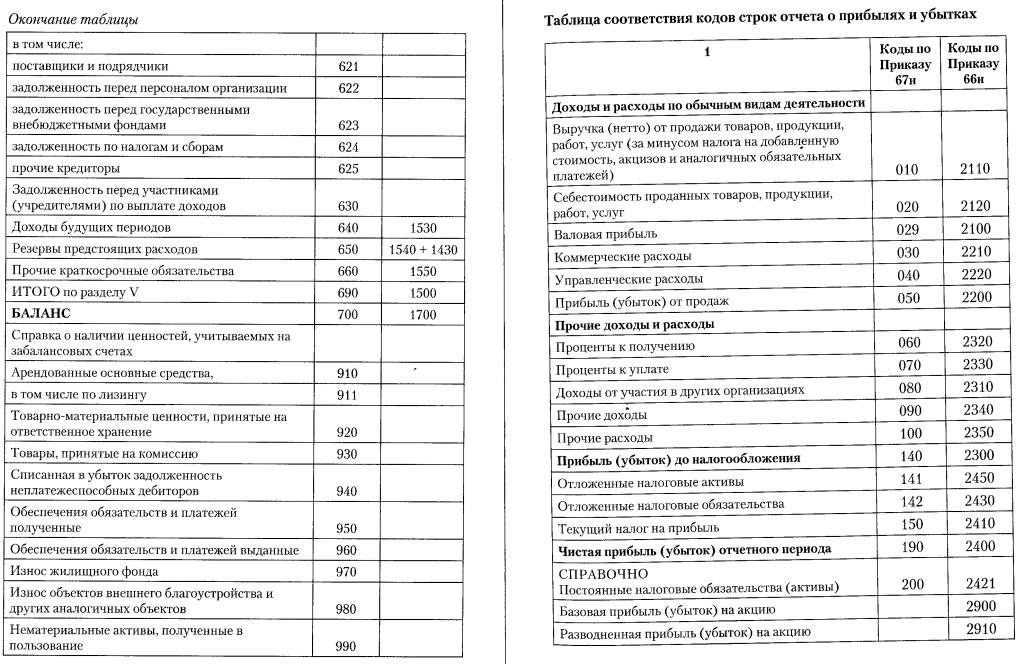

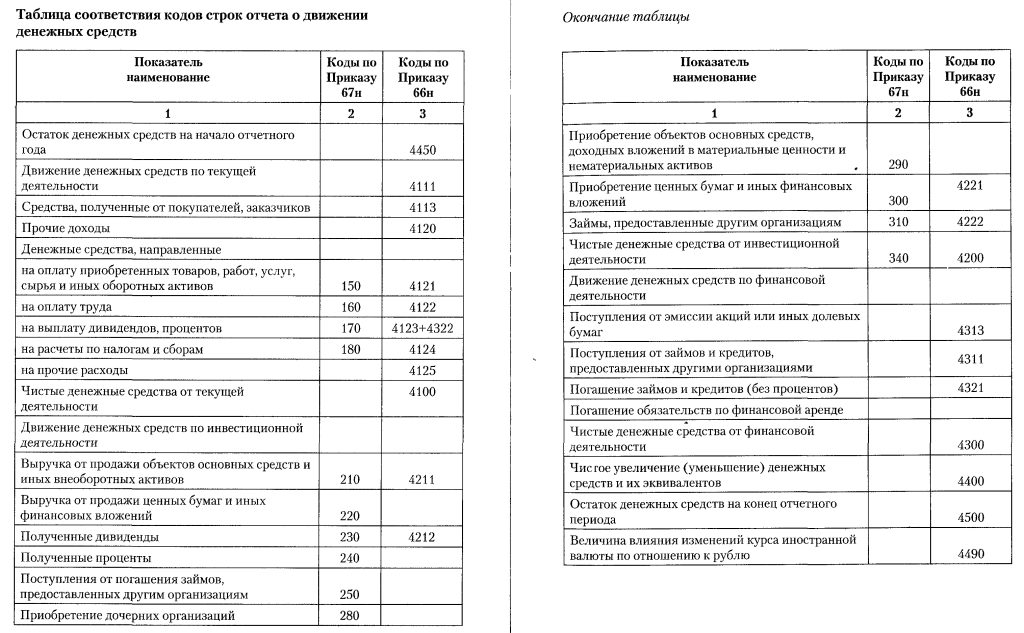

Соответствие строк новой и старой отчётности

Довольно часто возникает необходимость перевести баланс и отчёт о прибылях и убытках из старой формы (которая действовала до 2011 года включительно) в новую форму.

К сожалению, удобного способа для такого перевода старой отчётности в новую и обратно найти не получилось, поэтому переделывать баланс и отчёт о прибылях и убытках в современную форму придётся вручную.

Для этого вы можете воспользоваться следующими таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа Минфина №67н, с кодами строк, обозначенными Приказом Минфина от 02.07.2010 №66н

Как этим пользоваться?

Если у вас есть новый баланс и отчёт о финансовых результатах, а вам нужно перевести их в старый вид, то вам нужно:

Открыть вот эту страницу — старый баланс и отчёт о прибылях и убытках;

Скопировать таблицы в excel;

Открыть ваш баланс и отчёт о финансовых результатах и, пользуясь рисунками из этой статьи, заполнить старый баланс и отчёт о прибылях и убытках.

Если у вас старый баланс и отчёт о прибылях и убытках, а вам нужно перевести их в новый вид, сделайте так:

Сами таблицы нашёл вот тут: http://www.twirpx.com/file/808002/