|

|

|

|

|

|

|

|

|

|

В сухом остатке. Торговый эквайринг: уравнение с тремя неизвестными. Торговая уступка по договору эквайринга этоТорговая уступка - это... Что такое Торговая уступка? Торговая уступка Торговая уступка Торговая уступка - денежная сумма, уплачиваемая предприятием торговли эквайреру, за расчеты по операциям с использованием банковской карты при реализации товара или услуги.См. также: Эквайеры Финансовый словарь Финам. .

Смотреть что такое "Торговая уступка" в других словарях:

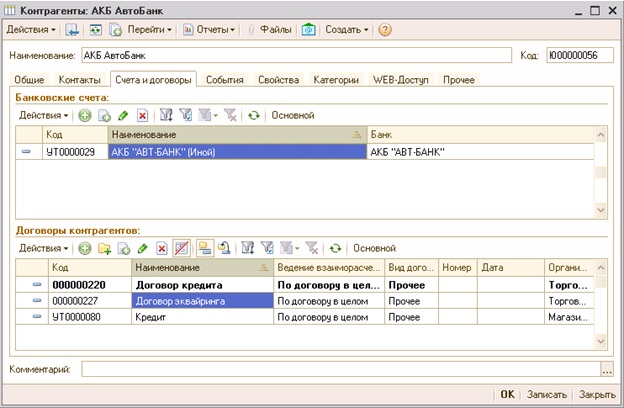

dic.academic.ru Работа по договору эквайринга - отражение в программе 1С:Управление торговлей 8Приветствую всех подписчиков рассылки, меня зовут Ольга Исаева, я специалист по сопровождению программ 1С Компании Программные Решения. Сегодня я хотела бы познакомить вас с понятием эквайринга. Банковские пластиковые карты прочно входят в нашу жизнь. Многие поняли уже удобство такой формы оплаты как безналичный расчет. Эквайринг повышает конкурентоспособность предприятия. Но вот, как бухгалтеру отразить произведенные операции в программе, не всегда может быть понятно. 1С:Управление Торговлей 8.1 Оплата товаров и услуг банковскими картамиВопрос: Покупатель купил у нас товар. Расплатился банковской картой. Документ «Оплата от покупателя платежной картой» был создан на основании Заказа покупателя. Но как отразить поступление денежных средств на наш расчетный счет?Ответ:Рассмотрим, каким образом в торговой организации осуществляется процесс продажи товаров при их оплате с помощью банковских пластиковых карт. Такой процесс называется эквайрингом. Эквайринг — это деятельность кредитной организации, включающая осуществление расчетов с организациями торговли (услуг) по операциям, совершаемым с использованием банковских карт. Эмитенты кредитных и иных платежных карт (компании и банки) заключают с торговыми организациями договор о продаже товаров владельцам кредитных и иных платежных карт. В договоре указываются порядок авторизации карт и обеспечения магазина необходимыми техническими средствами, условия расчетов за товары, в том числе проценты банка. Согласно условиям договора с банком за обслуживание расчетов с применением платежных карт банк взимает с торговой организации определенную плату. Сумма оплаты услуг банка в соответствии с пунктом 11 ПБУ 10/99 является операционными расходами организации торговли. Как правило, обслуживающий банк зачисляет на расчетный счет торговой организации сумму выручки от продажи товаров с использованием платежных карт за минусом своего вознаграждения по договору. Конфигурация «Управление торговлей» теперь позволяет обслуживать операции розничной и оптовой продажи с полной или частичной оплатой платежной картой. Для включения данной возможности в настройках параметров учета необходимо установить флажок «Использовать оплату платежными картами». При работе с платежными картами используются договоры эквайринга, заключенные с банком, в котором указывается виды обслуживаемых платежных карт и процент торговой уступки. В программе после создания документа «Заказ покупателя» в том случае, если при оплате платежной картой должна фиксироваться информация о покупателе, то тогда такая оплата оформляется с помощью документа «Оплата от покупателя платежной картой». В документе должен быть установлен вид операции «Оплата от покупателя». При этом покупателем может быть, как физическое, так и юридическое лицо. Но вообще документ может быть введен также на основании документа отгрузки и счета на оплату покупателю. При расчетах с банком оформляется документ «Платежный ордер: поступление денежных средств» с видом операции «Поступление оплаты по платежным картам». В документе указывается сумма торговой уступки и та статья затрат, на которую будет отнесена эта сумма. Здесь главное указать плательщика - Вашего эквайера, так как именно он фактически должен Вам сумму, на которую покупатель приобрел товар или услугу. Оплата платежной картой при розничной торговле фиксируется документом «Чек ККМ». После закрытия кассовой смены информация обо всех оплатах платежными картами за смену собирается в документе «Отчет о розничных продажах» на закладке «Оплата платежными картами». Прошу подписчиков направлять вопросы по работе с программой 1С, ответы на которые вы хотите видеть в рамках еженедельника на адрес компании «Программные Решения»: [email protected]. Мы с удовольствием ответим на них на страницах еженедельника «Правовед». Если у вас есть необходимость в персональной линии консультаций, вы можете писать на адрес нашей электронной почты или звонить нам по телефону (343) 222-01-20. www.pravowed.ru Понятие и правовая природа договора эквайринга (Ефимова Л.Г.)Все статьи  Договор эквайринга является одним из наименее изученных юридической наукой договоров, применяемых в механизме карточных расчетов. Его легальное определение, а также какое-либо законодательное регулирование отсутствуют.Поэтому договор эквайринга следует считать непоименованным, а определение этого договора необходимо формулировать на основе банковских формуляров и разработанных банками правил эквайрингового обслуживания.Например, определение договора эквайринга содержится в разделе 1 Правил проведения безналичных расчетов по операциям, совершенным с использованием банковских карт (эквайринг), разработанных ПАО Банк "Возрождение". Под договором эквайринга в них предложено понимать договор о проведении расчетов по операциям, совершенным с использованием банковских карт, на основании которого клиент принимает банковские карты в качестве средства оплаты товаров (услуг) с использованием оборудования, заключаемый между клиентом и банком путем присоединения клиента к настоящим правилам <1>.--------------------------------<1> [Электронный ресурс]. URL: http://www.vbank.ru/f/1/corporate/banking/acquiring/vbank_acquire_rules.pdf. В разделе 1 Условий организации безналичных расчетов (в том числе реализации гостиничных услуг) с использованием банковских карт (эквайринг), разработанных ПАО "Транскапиталбанк" <2>, определение договора эквайринга отсутствует. Однако в этих правилах сформулировано понятие эквайринга и определение договора, который банк-эквайрер заключает с торговым предприятием. Под эквайрингом в указанных условиях предлагается понимать "услугу, предоставляемую эквайрером предприятию, позволяющую принимать банковские карты в качестве средства оплаты за товары и услуги". Соответственно, под эквайрером Транскапиталбанк предлагает понимать "кредитную организацию, осуществляющую взаиморасчеты между участниками проведения операций с использованием банковских карт". Для осуществления указанных взаиморасчетов банк предлагает заключить договор, названный им договором о реализации товаров (услуг) с использованием банковских карт. Таким образом, несмотря на отсутствие термина "договор эквайринга", такой договор банком обязательно заключается, просто он называется без использования традиционных иностранных слов.--------------------------------<2> [Электронный ресурс]. URL: http://www.tkbbank.ru/upload/iblock/d87/acquiring-terms.pdf. Аналогичным образом сформулировано определение договора, заключаемого банком с торговым предприятием, которое разработано ПАО "ВТБ 24" в Условиях проведения расчетов по операциям, совершенным с использованием платежных карт (эквайринг), утвержденных Приказом ПАО "ВТБ 24" от 9 апреля 2015 г. N 358 <3>. Так, в п. 1.5 этих Условий упомянут "договор на проведение расчетов по операциям, совершенным с использованием платежных карт".--------------------------------<3> [Электронный ресурс]. URL: http://www.old.vtb24.ru/Wiki/Documents/vtb24_rko_docs_acquiring.pdf. В свою очередь эквайринг определяется этим банком как деятельность кредитной организации, включающая в себя осуществление расчетов с предприятиями по операциям, совершаемым с использованием карт.Из указанных банковских правил следует, что в них речь идет о договоре, в соответствии с которым банк-эквайрер оказывает торговой организации услуги по получению платежей с их покупателей (заказчиков) на основании расчетных документов, составленных с использованием платежных банковских карт.На основании анализа указанных понятий из банковских правил эквайрингового обслуживания допустимо предложить следующее определение договора эквайринга.По договору эквайринга банк-эквайрер обязуется выполнять распоряжения клиента о получении денежных средств на основании переданных ему расчетных документов (платежных чеков, слипов), составленных с помощью электронных средств платежа (платежных терминалов, банкоматов, банковской платежной карты и т.п.) и направленных банку-эквайреру, как правило, дистанционно по специальным каналам связи.Анализ банковских правил эквайрингового обслуживания, разработанных банками, позволяет сделать вывод, что в любом договоре эквайринга допустимо выделить три группы правоотношений:- во-первых, правоотношения по организации безналичных расчетов, совершаемых с использованием платежных банковских карт;- во-вторых, правоотношения по передаче банком торговому предприятию с целью временного возмездного использования POS-терминалов или других программно-технических комплексов (далее - оборудование). Оборудование должно использоваться торговой организацией в целях осуществления расчетных операций;- в-третьих, правоотношения по оказанию банком возмездной услуги по обучению персонала торговой организации правилам пользования оборудованием в целях совершения безналичных расчетов.Правоотношения по организации безналичных расчетов занимают центральное место в договоре эквайринга и определяют его сущность. Остальные правоотношения выполняют служебную, подчиненную роль. Поэтому в дальнейшем под договором эквайринга представляется обоснованным понимать только правоотношения по организации безналичных расчетов. Особенности двух других правоотношений будут рассмотрены ниже.На основании изложенного допустимо предложить следующую правовую характеристику договора эквайринга.Во-первых, это один из видов договоров об организации безналичных расчетов. В этом отношении он преследует те же цели, что и договор банковского счета, однако они достигаются с помощью иных средств. В отличие от договора банковского счета, в процессе совершения безналичных расчетов по договору эквайринга используется только одна форма безналичных расчетов - инкассо расчетных документов, составленных с использованием электронных средств платежа.Во-вторых, договор эквайринга представляет собой один из видов договоров, который оформляет дистанционное банковское обслуживание.В-третьих, дистанционное банковское обслуживание достигается за счет использования электронных средств платежа.В-четвертых, центральное место среди электронных средств платежа, используемых для получения доступа к банковским услугам, занимает платежная банковская карта. С ее помощью контрагент торговой организации оформляет все платежные чеки за приобретенные товары (работы, услуги).Договор эквайринга является консенсуальным. Следовательно, права и обязанности сторон возникают с момента заключения договора.Договор эквайринга является двусторонне обязывающим, поскольку порождает права и обязанности у каждой стороны правоотношения.Договор эквайринга является каузальной сделкой, поскольку ее юридическая цель непосредственно вытекает из реквизитов договора.Цель этого договора заключается в организации банком безналичных расчетов торговой организации в форме инкассо расчетных документов, составленных с помощью банковской карты, и иных электронных средств платежа, полученных от контрагента в процессе оформления торговой сделки.Расчетные документы должны быть направлены в банк-эквайрер дистанционно по электронным каналам связи.Таким образом, договор эквайринга, как и договор о выдаче и использовании банковской карты, заключается клиентом, для того чтобы получить возможность производить безналичные расчеты без необходимости непосредственного контакта с банком, т.е. на расстоянии.Рассматриваемый договор заключается банками в ходе осуществления своей предпринимательской деятельности. Однако условие о вознаграждении банка-эквайрера является ценой расчетных сделок, совершаемых во исполнение этого договора, а не ценой самого договора эквайринга, который предлагается считать безвозмездным.Банк-эквайрер самостоятельно разрабатывает формуляры договоров эквайринга, правила и инструкции для клиента по осуществлению им операций в ходе эквайринга. Перечисленные банковские локальные акты по тексту настоящей работы будут именоваться банковскими правилами по эквайринговому обслуживанию.Эти локальные акты банка становятся частью договоров эквайринга в силу прямого волеизъявления клиента, которое обычно выражено им в заявлении о заключении договора эквайринга и адресовано банку-эквайреру. В нем указано, что клиент присоединяется к правилам, разработанным банком.Договор эквайринга заключается путем принятия банком к исполнению указанного заявления клиента. В результате такого присоединения все пункты банковских правил эквайрингового обслуживания становятся условиями договора эквайринга, заключенного сторонами.Следовательно, у клиента отсутствует реальная возможность внести в разработанный банком договор какие-либо свои изменения. Поэтому договор эквайринга имеет признаки договора присоединения. Эта особенность отражена, например, в п. 2.1 Условий проведения расчетов по операциям, совершенным с использованием платежных карт (эквайринг), утвержденных Приказом ПАО "ВТБ 24" от 9 апреля 2015 г. N 358. В нем указано, что договор заключается путем присоединения предприятия к указанным условиям в соответствии со ст. 428 Гражданского кодекса Российской Федерации на основании подписанного уполномоченным представителем предприятия заявления после подписания заявления как предприятием, так и банком <4>.--------------------------------<4> [Электронный ресурс]. URL: http://www.old.vtb24.ru/Wiki/Documents/vtb24_rko_docs_acquiring.pdf. Договор эквайринга является разновидностью договоров об организации безналичных расчетов, к числу которых относится также договор банковского счета и договор о выдаче и использовании банковской карты. Так, в Условиях организации безналичных расчетов (в том числе реализации гостиничных услуг) с использованием банковских карт (эквайринг), разработанных ПАО "Транскапиталбанк" <5>, прямо указано, что договор эквайринга является договором об организации безналичных расчетов.--------------------------------<5> [Электронный ресурс]. URL: http://www.tkbbank.ru/upload/iblock/d87/acquiring-terms.pdf. Объектом договора эквайринга являются действия банка-эквайрера по организации безналичных расчетов в форме инкассо расчетных документов, составленных с использованием электронных средств платежа.Субъектами договора эквайринга являются банк-эквайрер и клиент.Под банком-эквайрером следует понимать банк, заключивший с оператором платежной системы договор об участии в платежной системе, согласившийся подчиняться правилам платежной системы и получивший от нее специальное разрешение на осуществление деятельности по эквайрингу.В соответствии с разделом 1 Правил проведения безналичных расчетов по операциям, совершенным с использованием банковских карт (эквайринг), разработанных ПАО Банк "Возрождение", под клиентом понимается юридическое лицо (за исключением кредитной организации), индивидуальный предприниматель, физическое лицо, занимающееся в установленном действующим законодательством порядке частной практикой, заключившее с банком договор эквайринга или обратившееся в банк с намерением заключить договор эквайринга <6>.--------------------------------<6> [Электронный ресурс]. URL: http://www.vbank.ru/f/1/corporate/banking/acquiring/vbank_acquire_rules.pdf. Аналогичный подход к определению клиента банка-эквайрера содержится в Соглашении о проведении платежей с использованием карт "Мир", утвержденном Приказом ПАО "ВТБ 24" от 19 августа 2016 г. N 738 <7>. Однако в данном случае клиент назван предприятием, к числу которых банк относит юридических лиц и индивидуальных предпринимателей, осуществляющих прием платежей с использованием карт на основании договора эквайринга. Однако в Условиях проведения расчетов по операциям, совершенным с использованием платежных карт (эквайринг), утвержденных Приказом ПАО "ВТБ 24" от 9 апреля 2015 г. N 358 <8>, клиент банка-эквайрера имеет иное название - торгово-сервисная точка (п. 1.22).--------------------------------<7> [Электронный ресурс]. URL: http://www.old.vtb24.ru/Wiki/Documents/vtb24_rko_docs_acquiring.pdf.<8> [Электронный ресурс]. URL: http://www.old.vtb24.ru/Wiki/Documents/vtb24_rko_docs_acquiring.pdf. Обобщение различных терминов показало, что клиентом банка-эквайрера является любое юридическое лицо или индивидуальный предприниматель, которые в соответствии с договором эквайринга обязуются вместо наличных денег принимать от физических лиц платежные банковские карты определенных видов, составлять с их помощью расчетные документы и передавать их на инкассо в банк-эквайрер.Клиент банка-эквайрера имеет также другое обобщенное условное название - торговая организация.Договор эквайринга является непоименованным. Поэтому в законе отсутствуют какие-либо специальные нормы о форме этого договора. В соответствии с общим правилом ст. 161 ГК РФ этот договор должен быть заключен в простой письменной форме, учитывая, что банк является юридическим лицом (подп. 1 п. 1 ст. 161 ГК РФ).Договор эквайринга может заключаться на определенный срок либо быть бессрочным.Договор эквайринга является длящимся.Любой договор об организации безналичных расчетов, включая договор эквайринга, следует рассматривать как рамочный договор (ст. 429.1 ГК РФ). Это договор об общих условиях будущих сделок. Такой подход обоснован, поскольку при его заключении стороны могут согласовать только часть условий будущих расчетных операций. Они не могут согласовать их общее количество, сумму каждой из них, не могут указать плательщика и т.п. <9>.--------------------------------<9> Подробнее см.: Ефимова Л.Г. Рамочные (организационные) договоры. М.: Волтерс Клувер, 2006. 104 с. Правоотношения по временному возмездному использованию POS-терминалов и другого оборудования в целях совершения расчетных операций полностью укладываются в конструкцию договора аренды.В свою очередь, правоотношения по обучению персонала торговой организации допустимо квалифицировать как договор возмездного оказания услуг.Все существенные условия двух последних видов договоров обычно полностью согласовываются в договорах эквайринга. Поэтому договор аренды и договор возмездного оказания услуг, заключаемые в связи с договором эквайринга, обычно не имеют признаков рамочного договора. Они также не могут являться договорами-приложениями, заключаемыми во исполнение рамочного договора.Поэтому договор эквайринга, который заключается на практике, является смешанным договором (п. 3 ст. 421 ГК РФ). Он объединяет элементы следующих договоров:- договора об организации безналичных расчетов, который является рамочным договором;- договора аренды оборудования;- договора о возмездном оказании услуг по обучению персонала торговой организации пользоваться оборудованием, переданным ей в аренду.Само собой разумеется, при желании допустимо так составить договор эквайринга, что договор аренды и договор возмездного оказания услуг приобретут признаки договоров, заключенных во исполнение рамочного договора. Например, это возможно, если передача оборудования в аренду должна осуществляться неоднократно, на момент заключения договора эквайринга неизвестны точная номенклатура этого оборудования, арендная плата и т.п. Допустимо также согласовать в договоре эквайринга, что обучение персонала торговой организации будет осуществляться периодически по ценам, которые подлежат согласованию в будущем. Можно указать, что банк не обязан передавать оборудование или обучать клиента, однако может это сделать на основании отдельного договора. В этом случае весь договор эквайринга допустимо квалифицировать как рамочный договор.Однако такие договоры эквайринга на практике встречаются достаточно редко.На основании изложенного только договор об организации безналичных расчетов допустимо рассматривать договором эквайринга в подлинном смысле этого слова.Условия и содержание договора аренды и договора возмездного оказания услуг являются традиционными и интереса не представляют.Известно, что безналичные расчеты совершаются в определенных законодательством формах. Соответственно, обоснован вопрос, в каких формах совершаются безналичные расчеты в процессе исполнения договора эквайринга.Из пунктов 3.4, 3.5, 4.1.4 Условий проведения расчетов по операциям, совершенным с использованием платежных карт (эквайринг), разработанных ПАО "ВТБ 24", следует, что в соответствии с договором эквайринга банк обязуется принимать от торговой организации документы, являющиеся основанием для осуществления расчетов по операциям по платежным картам (п. 1.6), рассылать собранные им в ходе процессинга расчетные документы участникам карточных расчетов (п. 1.19), для того чтобы в итоге перечислить на расчетный счет торговой организации сумму возмещения денежных средств в размере суммы представленных к оплате расчетных документов за вычетом комиссии и иных платежей, следуемых банку в соответствии с договором (п. 6.2).Следовательно, в соответствии с рассматриваемым договором банк обязуется перед торговой организацией, принимающей платежные банковские карты с целью инициации безналичных расчетов, организовать эти расчеты и обеспечить их завершенность.Таким образом, в процессе эквайринга банк, действующий по поручению своего клиента, принимает меры к получению причитающихся клиенту денежных средств на основании расчетных документов, составленных с использованием платежных банковских карт. Следовательно, инициатором платежа (или получателем платежа) является клиент банка-эквайрера - торговая организация.Указанные действия банка-эквайрера полностью совпадают с понятием инкассо, под которым принято понимать банковскую операцию по получению для клиента причитающегося ему платежа и/или акцепта.Таким образом, в предмет договора эквайринга должны быть включены именно договоры о получении платежа банком-эквайрером, действующим во исполнение поручения торговой организации, на основании расчетных документов (платежных чеков), составленных с использованием платежной банковской карты.Таким образом, речь может идти об инкассо расчетных документов, составленных с помощью платежной банковской карты.Соответственно, договор эквайринга является договором об организации безналичных расчетов с использованием одной единственной формы - инкассо расчетных документов, составленных с использованием платежных банковских карт.Исследование правовой природы договора эквайринга будет неполным, поскольку он обслуживает лишь часть механизма карточных расчетов. Поэтому необходимо кратко рассмотреть природу другого известного договора - договора о выдаче и использовании банковской карты <10>, который также является рамочным договором, направленным на организацию расчетов платежными банковскими картами. Однако он заключается банком-эмитентом с покупателем товаров торговой организации (держателем платежной карты).--------------------------------<10> Подробнее см.: Спиранов И.А. Правовое регулирование и налогообложение операций с банковскими картами. М.: Издательская группа "БДЦ-пресс", 2005. 208 с. Для уточнения правовой природы договора о выдаче и использовании платежной банковской карты необходимо рассмотреть содержание обязательства банка-эмитента по оплате платежных чеков, составленных с использованием платежной банковской карты.Платежные чеки, используемые в карточных расчетах, не являются ценными бумагами и чеками в смысле § 5 гл. 46 ГК РФ. Очевидно, что механизм расчетов электронными платежными чеками не может включать порядок передачи документарных чеков с помощью индоссамента или цессии, порядок протеста неоплаченных чеков и тому подобные правила, которые непосредственно связаны с особенностями бумажного носителя информации о платеже.Однако карточные расчеты электронными платежными чеками все же частично используют механизм расчетов традиционными документарными чеками.1. Расчетные правоотношения электронными платежными чеками фактически распадаются на три правоотношения с разным субъектным составом:- во-первых, правоотношение между банком-эмитентом и клиентом (держателем карты), в котором банк-эмитент (плательщик) принимает обязательство перед клиентом оплачивать платежные чеки держателя карты (чекодателя), выставленные на банк-эмитент;- во-вторых, правоотношение между торговой организацией (чекодержателем) и держателем платежной карты (чекодателем) по оплате товара (работ, услуг) по основному договору с использованием чека;- в-третьих, правоотношение между торговой организацией и банками по поводу инкассо платежного чека.Первое правоотношение охватывается договором о выдаче и использовании банковской карты. Второе правоотношение возникает между торговой организацией и держателем карты в развитие основного договора купли-продажи (договора подряда и т.п.), когда торговая организация соглашается принять платежный чек вместо наличных денег с целью последующего платежа. Третье правоотношение включается в договор эквайринга.2. Электронный платежный чек, как и его документарный аналог, содержит двойное уполномочие. Во-первых, платежный чек уполномочивает банк-эмитент (плательщика) оплатить его за счет денежного покрытия, предусмотренного договором о выдаче и использовании банковской карты. Во-вторых, он уполномочивает торговую организацию (чекодержателя) передать чек на инкассо с целью получения платежа по основному договору.3. Механизм расчетов традиционными документарными чеками в некоторых случаях предусматривает возможность их оплаты с акцептом плательщика, хотя в подавляющем большинстве случаев применяются чеки без акцепта. В случае такого акцепта возникает непосредственное обязательство по оплате чека между банком-плательщиком и чекодержателем. В карточных расчетах акцепт чека плательщиком заменен на авторизацию банка-эмитента. В отличие от традиционного акцепта, который должен быть проставлен на лицевой стороне этой ценной бумаги, авторизация совершается электронно и воплощается в форме авторизационного кода на платежном чеке и его бумажной квитанции.Известно, что правоотношения между чекодателем и плательщиком по оплате чеков, выставленных на банк, возникают на основе так называемого чекового договора. Аналогичные правоотношения по оплате электронных платежных чеков возникают на основании заключенного сторонами договора о выдаче и использовании банковской карты.Таким образом, договор о выдаче и использовании банковской карты является видоизмененным чековым договором, предназначенным для оплаты электронных чеков, составленных с помощью банковской карты. Однако традиционный чековый договор ограничивается только этим предметом. В отличие от него, договор о выдаче и использовании банковской карты предусматривает возможность инициации держателем карты некоторых видов платежных поручений в электронном виде, а также перевода электронных денежных средств.В свою очередь, договор эквайринга является договором об организации расчетов, в рамках которого видоизмененные платежные чеки передаются торговой организации на инкассо. Литература 1. Ефимова Л.Г. Рамочные (организационные) договоры / Л.Г. Ефимова. М.: Волтерс Клувер, 2006. 104 с.2. Спиранов И.А. Правовое регулирование и налогообложение операций с банковскими картами / И.А. Спиранов. М.: Издательская группа "БДЦ-пресс", 2005. 208 с. xn----7sbbaj7auwnffhk.xn--p1ai Отражение эквайринговых операций в типовых решениях фирмы 1САвтор: Программист Усачев Сергей Встречаются случаи, когда в торговле надо учитывать приход денег от клиента платёжной картой. Организации, для того чтобы принимать в оплату платежные пластиковые карты, для начала, нужно оформить с банком договор эквайринга, в содержании которого оговорен порядок обеспечения организации техническими средствами (например терминалы, импринтеры), авторизации пластиковых карт и проценты которые причисляются банк как плата за обслуживание. Получается, что за такую дополнительную функцию организации продавцу придётся платить банку определённый процент за пользование. Обычно организация продавец, что бы привлечь, а не пугать клиента дополнительной ценой за пользование такой удобной услугой, затраты (процент за пользование) включает в стоимость продажи и берёт на себя. Во всех отраслевых решениях 1С направленных на торговую деятельность предусмотрен стандартный функционал для отражения подобных операций. Каждая организация ведёт учёт по своему и как именно лучше отражать в программе учёта эквайринговые операции решение каждого. В основном, схема реализации эквайринга в программе выглядит как в приведённом ниже примере. Рассмотрим случай продажи с помощью оплаты платёжной картой на примере такой распространённой конфигурации как «1С:Управление торговлей 10.3» Заполнение справочниковЧтобы учитывать услуги банка за использование возможности оплаты платежными картами с банком должен быть заключен договор эквайринга. Банк в этом случае должен выступать как контрагент (справочник «контрагенты»). С банком заключается договор (справочник «договоры контрагентов») с видом договора «прочее».

Затем создаётся договор эквайринга (справочник «Договоры эквайринга») в котором устанавливается контрагент и его договор, по которому будут производиться взаиморасчеты и указываются виды оплаты (возможные виды пластиковых карт) с различным процентом «уступки».

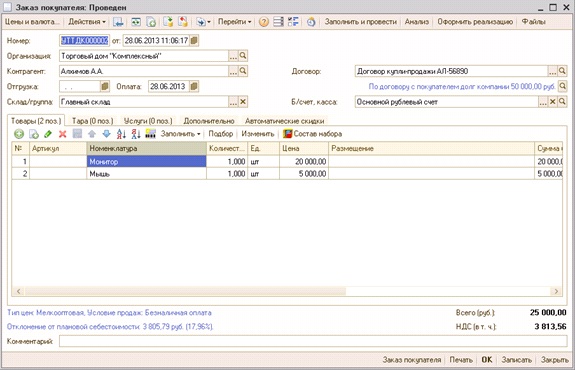

Теперь можно начинать продавать с помощью пластиковых карт. Далее рассмотрим случай продажи с использованием документа «Заказ покупателя». Оформление продажиВ «1С:Управление торговлей 10.3» предусмотрено оформление эквайринговой операции на основании документов:

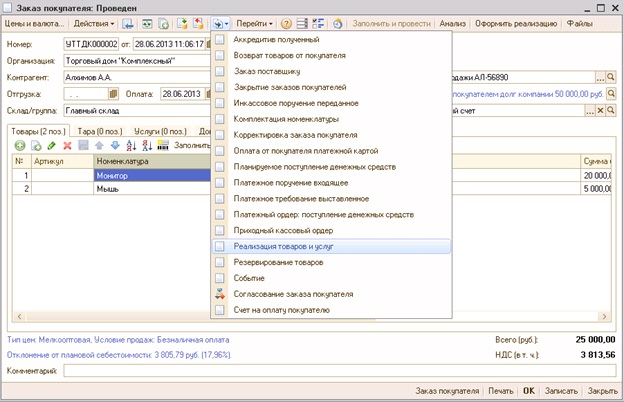

После создания документа «Заказ покупателя»,

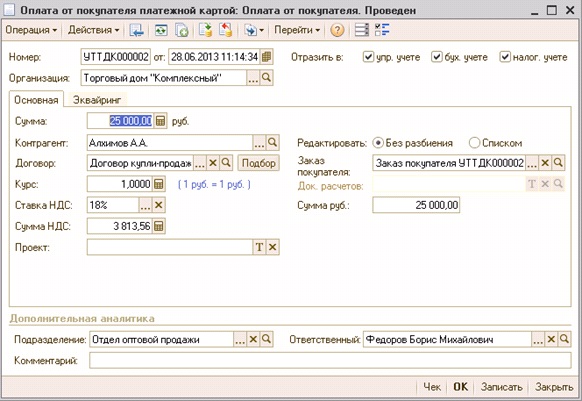

на его основании создаётся документ «Оплата от покупателя платёжной картой» где устанавливается сумма, которую покупатель хочет оплатить банковской картой.

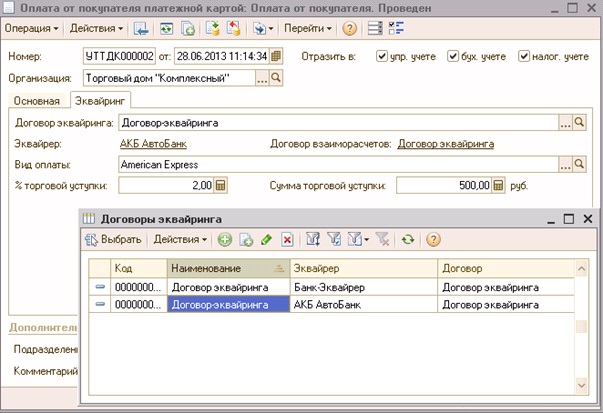

На странице «Эквайринг» документа «Оплата от покупателя платёжной картой» нужно выбрать договор эквайринга (справочник «Договоры эквайринга») принадлежащий контрагенту (банку) услуги которого будут использоваться, и выбрать вид оплаты этого договора. В зависимости от процента «уступки» выбранного вида оплаты рассчитается сумма торговой уступки от общей суммы оплаты указанной на странице «Основная».

После загрузки (или получения извещения в бумажном виде) из банка документа «Платежное поручение входящее» (или в случае получения информации в бумажном виде создать документ «Платежное поручение входящее» на основании документа «Заказ покупателя») нужно установить вид этого документа в «Поступление оплаты по платежным картам»

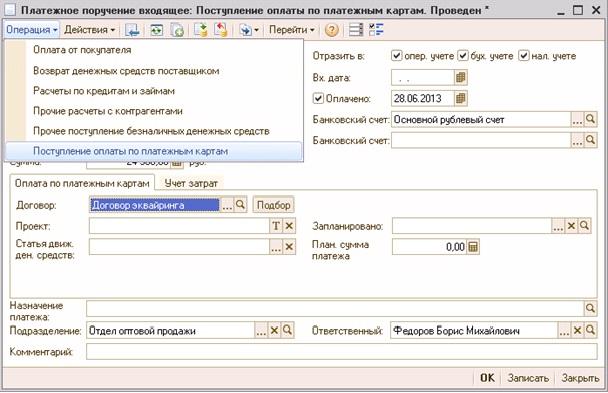

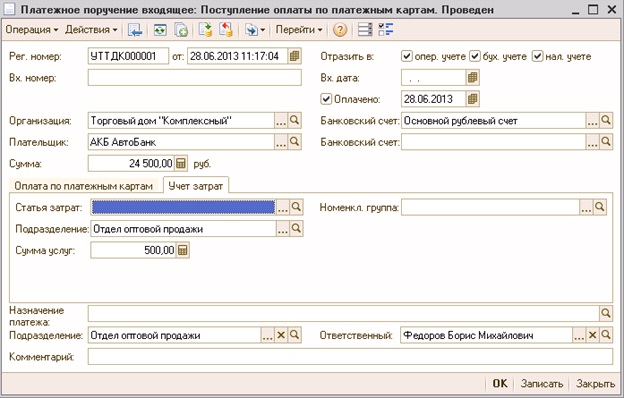

и на странице «Учет затрат» указать сумму услуги взымаемую банком по договору эквайринга.

Так как деньги на банковский счёт приходят от банка то в документе «Платёжное поручение входящее» нужно установить плательщиком сам банк эквайер. Так же для лучшего учёта затрат нужно указать статью движения денежных средств (на странице «Оплата по платёжным картам») и банковский счёт банка. Документ отгрузки – «Реализация товаров и услуг» создаётся на основании «Заказа покупателя» в зависимости от фактической отгрузки товара.

Так как денег в кассу от контрагента не получаем (они приходят на банковский счёт), документ «Приходно-кассовый ордер» не создаётся. Хотя может быт ситуация с частичной оплатой покупки по банковской карте – контрагент какое-то количество оплаты вносит наличными, а остальное оплачивает банковской картой. В этом случае часть денег, внесённая наличными в кассу, обозначается документом «Приходно-кассовый ордер», остальная часть документом «Оплата от покупателя платёжной картой» по вышеприведённой схеме. Для просмотра затрат по договору эквайринга можно использовать отчёт «Затраты».

Обмен даннымиОчень часто между программой для ведения управленческого учёта (в нашем случае «1С:Управление торговлей 10.3») и программой для ведения бухгалтерского учёта («1С:Бухгалтерия предприятия 2.0» или «1С:Бухгалтерия предприятия 3.0»), осуществляется обмен данными. При стандартном обмене данными, при передаче данных из «1С:Управление торговлей 10.3» в «1С:Бухгалтерия предприятия 2.0», данные (в случае предложенной схемы эквайринга) переноситься не совсем, так как хотелось бы большинству бухгалтеров. Всё дело в том, что документа «Оплата от покупателя платёжной картой» в «1С:Бухгалтерия предприятия 2.0» нет, и из «1С:Управление торговлей 10.3» этот документ не переноситься. В бухгалтерии получается несоответствие во взаиморасчётах с контрагентами, так как продали одному контрагенту, а деньги приходят от другого (от банка). Что бы решить эту проблему в «1С:Бухгалтерия предприятия 2.0» можно использовать документ «Корректировка долга» с видом «Перенос задолженности». www.stavanalit.ru Операции по эквайрингу в 1С:Управление торговлей 8 ред.11.2Операции по эквайрингу в 1С:Управление торговлей 8 ред.11.2 В данной статье мы рассмотрим основные этапы оформление операций эквайринга: 1. Настройка 2. Прием оплаты платежной картой • от оптового клиента• от розничного покупателя в Автоматизированной торговой точке (АТТ)• от розничного покупателя в Неавтоматизированной торговой точке (НТТ) 3. Оформление детального отчета по эквайринговым платежам 4. Зачисление оплат по платежными картами на расчетный счет нашего предприятия. Настройка Для отражения оплаты от клиентов платежными картами включаем опцию в разделе НСИ и администрирование → Казначейство → Оплата платежными картами. (Рис.1)

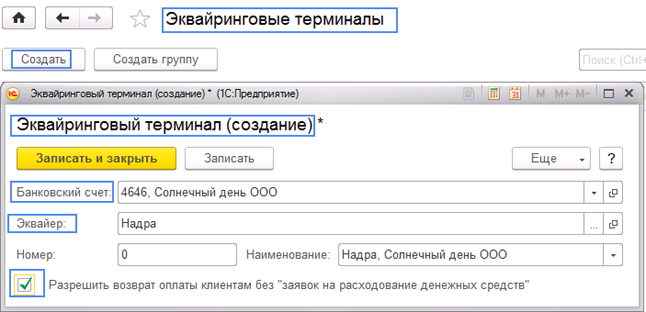

Для начала настраиваем Эквайринговый терминал в одноименном журнале (раздел Казначейство). Указываем Банковский счет и Эквайера. Устанавливаем флажок, чтобы разрешить оплаты картами без использования Заявок на расходование ДС. (Рис.2)

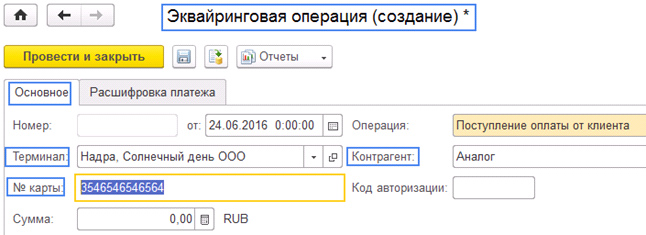

Прием оплаты платежной картой от оптового клиента Для работы с оплатами платежными картами предназначен журнал Экваринговые операции. Журнал состоит из страниц: • Эквайринговые операции – список всех оплат платежными картами;• Счета к оплате – список счетов на оплату, с видом оплаты Платежная карта или Любая (если Счета не используются, то Заказы к оплате).• Распоряжения на оплату – список утвержденных заявок на расходование ДС при оформлении возврата сумм, облаченных платежными картами. В журнале Эвкайринговых операций мы можем создавать поступление и возврат оплаты. Для оформления оплаты платежной картой выбираем терминал и создаем новый документ. На закладке Основное выбираем Контрагента, указываем номер карты и сумму. На Закладе Расшифровка платежа указываем основание платежа. (Рис.3).

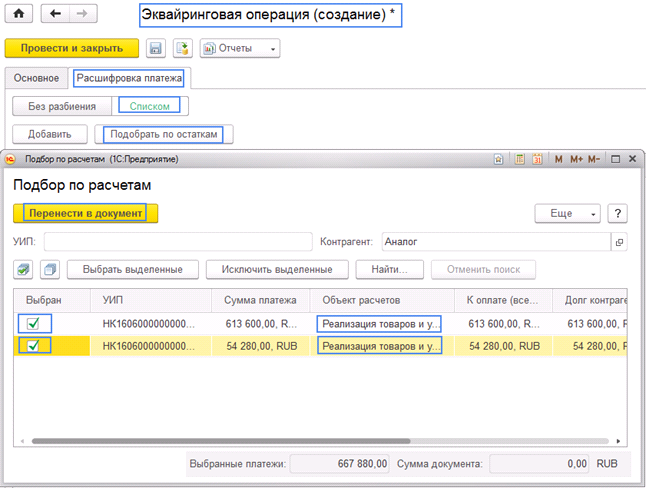

Мы можем отразить поступление оплаты сразу по нескольким документам клиента, для этого выбираем Списком и Подобрать по остаткам. Выбираем нужные нам объекты расчетов и переносим в документ. (Рис.4).

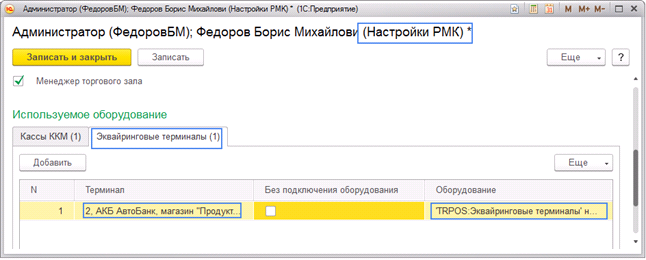

Проводим документ. Прием оплаты платежной картой от розничного покупателя в АТТ Для отражения в базе оплаты платежной картой в АТТ, в настройках рабочего места, на закладке Эквайринговые терминалы выбираем наш терминал и подключаемое оборудование. (Рис.5)

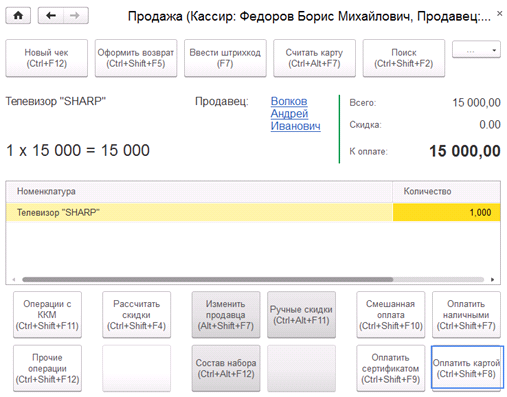

После этого на форме чека станет активным Оплатить картой. (Рис.6).

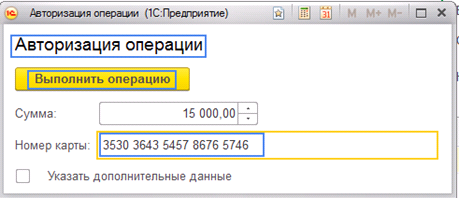

В появившемся окне отражается номер карты и сумма, кассир только нажимает Выполнить операцию. (Рис.7)

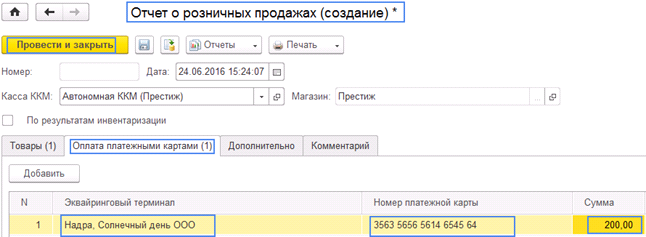

Прием оплаты платежной картой от розничного покупателя в НТТ Для отражения оплаты платежной картой в НТТ в документе Отчет о розничных продажах на закладке Оплата платежными картами, выбираем терминал, заполняем номер карты и сумму оплаты. (Рис.8)

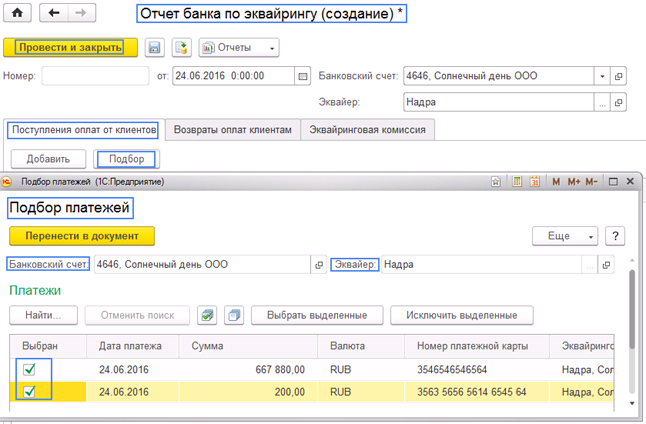

Оформление детального отчета по эквайринговым платежам Далее по нашему запросу банк присылает детальных отчет по эквайринговым платежам, мы регистрируем его документом Отчет банка по операциям эквайринга.Для этого переходим в журнал Отчеты банков по эквайрингу и создаем новый документ. На закладе Поступление оплаты от клиентов отражаем платежи контрагента. Удобно воспользоваться формой подбора, отобрать нужные платежи и перенести в документ. (Рис.9).

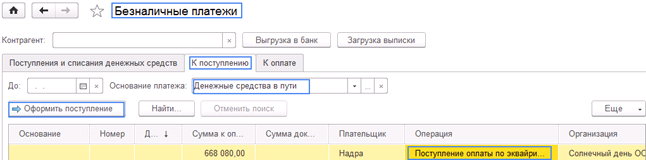

Отчет банка по эквайрингу сформирует проводку по Регистру расходы по эквайрингу. Зачисление оплат по платежным картам на расчетный счет нашего предприятия. Для этого можем перейти в журнал Безналичные платежи и создать новый документ с операцией - Поступление оплаты по эквайрингу. А удобнее перейти на закладку К поступлению, выбрать основание платежа ДС в пути, в результате чего отразятся документы-основания. Выбираем нужное и нажимаем Оформить поступление. (Рис.10).

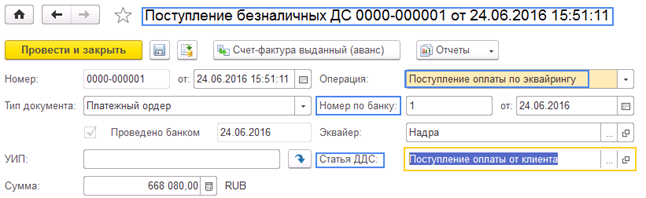

В создавшемся документе Поступление безналичных ДС заполняем номер и дату по банку, а также статью ДДС и проводим документ. (Рис.11)

Все операции по приему оплаты платежными картами и зачислению безналичных ДС на расчетный счет мы отразили. 5cplucom.com Договор эквайринга – что это такое, особенности заключения Ирина Шербул Ирина Шербул 31 марта 2018 # Бизнес-документация Образцы документов, условия для клиентовВ России есть три банка, наиболее популярных для подключения эквайринга – ВТБ, Сбербанк, Альфа-Банк. Но популярные – не значит лучшие.

Эквайринг – предоставляемая банком услуга, которая позволяет клиенту оплачивать товар с помощью пластиковой карты. Для подключения необходимо подписать договор эквайринга с банком. Перед его оформлением обратите внимание на основные моменты и тонкости процедуры. Условия договора эквайрингаДокумент содержит основные положения, права и обязанности сторон, а также условия предоставления услуги. Сторонами сделки в договоре оговариваются процедура авторизации и получения подтверждения для клиента, основные места реализации товара. Между банком и предпринимателем обсуждаются условия техобслуживания, обучения персонала работе с оборудованием, установки и транспортировки устройств для подключения эквайринга.

Если сделку заключает фирма, которая регулярно открывает новые торговые точки, то в условия договора можно внести пункт об автоматическом включении новых торговых мест в эквайринг. Сторонами также оговаривается последовательность действий при обнаружении мошенников, использующих фальшивые банковские карты. Все перечисленные выше обязательства входят в предмет договора. В документе также прописываются обязанности обеих сторон. Предприниматель обязан:

Перечисленные выше обязанности не являются полным списком и могут изменяться в зависимости от предпочтений банка. Обязанности банка:

Чтобы получить подробную информацию, необходимо изучить образец договора. При этом стоит учитывать, что прописанные условия зависят от банка, предоставляющего услугу, и могут сильно изменяться. Заключая договор с банком, юридическое лицо осуществляет закупку. Закупочную деятельность регулируют в РФ ФЗ № 223 и ФЗ № 44. Скачать образец Кто может заключить договор эквайрингаФинансовые организации предоставляют эквайринг юридическим лицам, независимо от того, в каком банке был открыт счет или какими платежными системами пользуется компания. Чтобы получить одобрение со стороны банковской структуры, юридическое лицо должно доказать, что услуга подключается не для мошеннических целей. Для этого банку предоставляются копии документов аренды помещения, финансовая отчетность и др. Точный список необходимых бумаг банк определяет индивидуально, основываясь на специфике хозяйственной деятельности компании-клиента.

Как заключить договорДля подключения услуги руководитель или владелец предприятия должен подать заявление по форме, предоставленной банком. После подачи заявки алгоритм взаимодействия с банком следующий:

При оформлении договора необходимо предоставить банку пакет правоустанавливающих документов в копиях и свидетельство о постановке на налоговый учет. На основе анализа перечисленных документов и ряда других факторов, таких как сфера деятельности, месячный оборот средств, репутация компании, финансовая организация принимает решение о предоставлении услуги предприятию. Как правильно подобрать банкВ России есть три банка, наиболее популярных для подключения эквайринга – ВТБ, Сбербанк, Альфа-Банк. Но популярные – не значит лучшие. Чтобы подобрать финансовую организацию с оптимальными условиями предоставления подобной услуги, опирайтесь на следующие факторы:

Тщательно изучив все перечисленные аспекты, можно подобрать банк с оптимальными условиями подключения. Крупнейшим банком-эквайером в России является Сбербанк. Договор эквайринга со СбербанкомОтделения Сбербанка расположены во всех регионах страны, что позволяет предпринимателям пользоваться услугой независимо от местонахождения. Для подключения достаточно оформить заявку в режиме онлайн, через официальный сайт банка. Основные условия оговариваются индивидуально для каждого юридического лица. Основным преимуществам подключения эквайринга в Сбербанке является бесплатный сервис, к которому относится:

Свою выгоду банк получает в виде процентов с каждого платежа, которые составляют 1,5–4%. Терминал можно подключить к расчетному счету любого банка, но при этом время перевода выручки увеличивается с одного дня до трех.

Скачать образец Бухгалтерские проводкиПроцесс работы с эквайрингом в бухгалтерских проводках предприятия будет выглядеть следующим образом:

При необходимости возврата денег клиенту, продавец должен потребовать чек, паспорт и банковскую карту, после чего оформить операцию актом КМ-3. Большинство банков запрещают выдавать возврат наличными средствами, это условие прописывается в договоре, в обязанностях клиента. Работая с эквайрингом, следует учитывать, что обороты по счетам 50 – «Касса» и 51 – «Расчетный счет» в конце дня не сойдутся по двум причинам:

Для учета средств, не поступивших на расчетный счет к отчетной дате, используется транзитный счет 57 «переводы в пути». Эквайринг – услуга, которая значительно упростит работу с наличными средствами предприятия и поможет избежать хищения и недостачи денег. Для получения оптимальных условий подключения, внимательно изучите предложения банков и подберите наиболее выгодные для вас. Понравилась статья?  Загрузка... Загрузка... Поделись в соц.сетях Добавить комментарий Вам понравится delen.ru В сухом остатке. Торговый эквайринг: уравнение с тремя неизвестными

Ритейл в поиске идеального interchange Одним из наиболее примечательных событий розничной и финансовой индустрии начала весны стало возобновление далеко не новых (впрочем, никогда и не утихавших окончательно) споров о справедливости существующих тарифов за услуги эквайринга. Интересно, что за последние 25 лет активного развития эквайринга заинтересованным сторонам, похоже, пока так и не удалось достичь компромисса. Новая волна дискуссий, которой ознаменовался март 2017 года, была во многом спровоцирована двумя факторами. Во-первых, декабрьским демаршем ряда российских деловых ассоциаций, обвинивших международные платежные системы ни больше ни меньше в монополизации российского рынка торгового эквайринга и создании неравных и невыгодных условий для торговли. Так, по мнению Александра Онищука, президента Ассоциации торговых компаний и товаропроизводителей электробытовой и компьютерной техники (РАТЭК), инициировавшей обращение в ФАС, ситуация, когда размер interchange fee, устанавливаемый международными платежными системами для транзакции по банковским картам, является различным в разных секторах ритейла, приводит к дискриминации отдельных торговых предприятий, в случае если один и тот же товар продается у разных ритейлеров (например, в торговых сетях food и non-food). По словам О. Скоробогатовой, регулятор планирует обсудить с международными платежными системами Visa и Mastercard снижение interchange fee В продолжение дискуссии другая ассоциация, «ОПОРА России», подготовила доклад о состоянии конкуренции в РФ в рамках ежегодного мониторинга состояния предпринимательского климата, в который в т. ч. была включена информация по наиболее острым вопросам для розничной индустрии. В частности, в докладе отмечено, что на сегодняшний день в интернет-торговле 97% занимают непродовольственные товары, а стоимость торговой уступки для таких интернет-магазинов, по данным ЦБ РФ, составляет от 1,6 до 3,5% в зависимости от оборотов компании. По данным, представленным в докладе, для операций, оплачиваемых с помощью одной и той же банковской карты (например, Maestro или Visa Electron), установлены различные тарифы: при оплате продовольственных товаров межбанковская комиссия составляет 1,3%, при оплате бензина – 1,2%, при оплате услуг турагентства – 1%, а при заказе еды в предприятии быстрого питания – 0,5%. При оплате же одежды, бытовой техники или электроники межбанковская комиссия составляет 1,6%. На этом фоне ассоциация «ОПОРА России» ничтоже сумняшеся предложила законодательно уравнять комиссии interchange, устанавливаемые международными платежными системами Visa и Mastercard, для различных групп товаров. Вторым фактором, спровоцировавшим новую волну споров вокруг тарифов МПС, стало предложение Союза потребителей России для продвижения национальной карты «Мир» ограничить комиссию банков за эквайринговое обслуживание (торговую уступку), приблизив ее к среднеевропейскому уровню – ниже 1%. Причина такого предложения – якобы наблюдаемое затруднение с распространением национальных карт, поскольку торговые предприятия, особенно небольшие, не могут себе позволить установку и эксплуатацию оборудования для безналичной оплаты. В НСПК в ответ заявили очевидное: ПС «Мир», как и любая другая платежная система, никак не регулирует размер комиссии, выплачиваемой торгово-сервисным предприятием банку за услуги эквайринга, поскольку он определяется договором между эквайером и ТСП. Согласно официальному заявлению, «регулированию в рамках платежной системы подлежит размер межбанковских комиссий, который является частью тарифов в платежной системе «Мир». Сходной позиции придерживается и Visa, от команды российского представительства которой журнал «Retail & Loyalty» получил следующий вполне предсказуемый комментарий: «Visa не взимает комиссии с ТСП и держателей карт за пользование услугами своей процессинговой сети, при этом размер межбанковской комиссии, определяемой компанией Visa, рассчитывается таким образом, чтобы обеспечить баланс между участниками системы и стимулировать как выпуск карт, так и развитие сети их приема». Принял участие в разгорающейся дискуссии и мегаругулятор, отметив, что тарифы платежной системы «Мир» изначально ниже тарифов международных платежных систем, что позволяет сделать условия по эквайрингу карт «Мир» привлекательными для всех заинтересованных сторон. В то же время, судя по недавним заявлениям в СМИ зам. председателя Банка России Ольги Скоробогатовой, регулятор планирует обсудить с международными платежными системами Visa и Mastercard снижение interchange fee. По ее словам, на площадке Минпромторга была создана профильная рабочая группа для анализа сложившейся ситуации, когда существуют группы товаров, по которым торговая уступка представляется завышенной. Нужен ли эквайрингу регулятор? «Retail & Loyalty» также не остался в стороне от обсуждения этой горячей темы. В частности, в прошлом номере журнала мы опубликовали статью вице-президента банка «Открытие» Павла Рево «Считаем, сколько стоит эквайринг, или Миф о «жадных эквайерах», в которой автор подробно проанализировал переменные издержки, одинаковые у всех банков-эквайеров: interchange fee и комиссии платежных систем, взимаемые за использование их сетевой инфраструктуры. Чтобы получить максимально объективную картину, мы обратились к представителям всех заинтересованных сторон c вопросом, сколько на самом деле должен стоить эквайринг и какие составляющие влияют на цену эквайринговых услуг. Мы предлагаем ознакомиться с мнением различных участников рынка «без купюр», поскольку их неоднозначность послужит стимулом к новой волне дискуссий, в которых, возможно, наконец-то выкристаллизуется истина. Как отмечает Вячеслав Семенихин, директор по маркетингу компании «Смартфин», задача «сколько должен стоить эквайринг» в разных странах решается по-разному. В Европе, например, законодатели ограничили верхнюю границу interchange fee 0,3% для кредитных и 0,2% для дебетовых карт, в то время как в США эта стоимость колеблется около 2%, в зависимости от банка, типа карт, платежной системы, типа клиента, географии и продукта1. По его словам, от клиентов компании часто приходится слышать жалобы на размер комиссии и ее непрозрачность. В сетях с высоким оборотом, таких как «М.Видео» или «АШАН», вся процентная норма прибыли розничной сети может не сильно отличаться от процентного размера торговой уступки на карточную операцию, что мотивирует ТСП лоббировать снижение комиссий. Для микробизнеса с небольшим оборотом рыночная ставка 2,75% кажется также неоправданно высокой по сравнению с практически нулевой для этого сегмента стоимостью инкассирования наличной выручки. Как правило, в составе расходов эквайера большую часть составляет interchange, т. е. тариф, взимаемый с него в пользу банка-эмитента. Interchange закладывается эквайером в размер торговой уступки и составляет около 70% от ее величины, разнясь в зависимости от типа карты, платежной системы, типа транзакции. Вторая существенная часть расходов эквайера, отражающаяся на торговой уступке, – это премия платежной системы. Прочие, менее существенные составляющие, – комиссии посредников при проведении платежа и самого банка, принимающего платеж. Там, где законодательно эти комиссии не ограничены, регуляторами выступают конкурирующие платежные системы. «Объяснить структуру интерчейнджа в пользу банка-эмитента и выручки платежной системы не так легко, – добавляет В. Семенихин, – что и вызывает постоянные нарекания в непрозрачности взимаемых комиссий от клиентов в разных странах мира. Но если предельно упростить ситуацию, то можно сказать, что банку-эмитенту нужны средства для выпуска карт и маркетинговых мероприятий по стимуляции их использования. А платежной системе нужны деньги, чтобы поддерживать и развивать бизнес, бороться с мошенничеством, стимулировать дальнейшее распространение безналичных платежей и т. п. Одним из интересных моментов, отмеченных в уже упомянутой статье Павла Рево, является порой неосознанная дотация банками собственного эквайринга. По мнению В. Семенихина, банки, которые не являются эмитентами карт и не могут зарабатывать на interchange, скорее всего, будут вынуждены дотировать эквайринг для получения доступа к новым клиентам, их оборотам и связанным с финансовыми услугами доходам. Крупные же эмитенты могут с успехом зарабатывать на эквайринге собственных карт, так как большая часть торговой уступки при проведении карточного платежа останется у них же. По мнению автора статьи, остается открытым вопрос, насколько осознанно то или иное решение банка с точки зрения развития эквайринга. Важно понимать, что, как правило, за эмиссию карт отвечает розничное подразделение, и доходы от эмиссии рассчитываются розничными продуктологами, а расходы на эквайринг часто оказываются в подразделениях по работе с юрлицами. Учетные и аллокационные политики и процедуры при этом разнятся от банка к банку, что и приводит к внешней «неосознанности» действий. Хотя это может быть очень даже сознательная активность какого-то подразделения внутри банка. С точки зрения торгового предприятия важно, чтобы тарифы платежной системы и банков-эквайеров были максимально открыты и прозрачны Насколько в целом распространена практика дотации банками своего эквайрингового направления? Инна Емельянова, директор департамента эквайринга Банка «Русский Стандарт», одного из крупнейших российских эквайеров, отметила, что «дотация» эквайринга у них не практикуется: все расчеты являются абсолютно прозрачными как для самого банка, так и для клиентов: «особенно внимательно к этому вопросу подходят крупные ритейлеры, с ними приходится обсуждать буквально каждую сотую долю процента». Среди наиболее острых проблем эквайрингового бизнеса И. Емельянова выделила отсутствие регулирования в этом вопросе – в отличие от других направлений банковских сервисов, например, кредитования. С учетом того, что вступление в силу новых требований 54-ФЗ неизбежно подтолкнет малый бизнес к подключению эквайринговых услуг, по мнению нашего эксперта, необходимо каким-то образом прекращать ведущиеся между банками «процентные войны». Ведь некоторые банки в погоне за крупными клиентами действительно позволяют себе фактически работать в «минус», причем по разным причинам – либо действительно не подсчитывая свои расходы, либо «прикрываясь» другими – доходными – сервисами. Очевидно, что крупный ритейлер дает возможность банкам с легкостью выполнять различные KPI, и это вынуждает их отбивать друг у друга «лакомых клиентов», но вся эта борьба приводит, во-первых, к тому, что мало кто обращает внимание на сегмент МСБ, во-вторых, к тому, что страдает качество сервиса, который на фоне погони за объемами остается где-то на третьем плане. Конечным потребителям все равно, резюмирует И. Емельянова, не так важно, кто установил терминал, – им важно, чтобы он работал. Если кто-то – пусть даже регулятор – «отобьет» у банков желание бороться друг с другом с помощью низкой стоимости эквайринга, они, во-первых, в качестве конкурентного преимущества будут выбирать не цену, а качество, а во-вторых, наконец начнут помогать малому бизнесу приобщиться к культуре карточных платежей. Банки начнут искать новых партнеров, и в выигрыше останутся все стороны – и платежные системы, и банки, и держатели карт.

«В огне фрода нет?» Гораздо менее оптимистично на проблему стоимости эквайринговых услуг смотрят сами ритейлеры. Если говорить об электронной коммерции, то президент АКИТ Алексей Фёдоров считает, что около 0,5% от стоимости интернет-эквайринга – это расходы на обеспечение эквайером защиты от фрода, доля которого, по данным АКИТ, не превышает 0,02% (уровень мошенничества с банковскими картами в России по-прежнему один из самых низких в Европе). Кроме того, уровень фрода в онлайн-магазинах сейчас практически сравнялся с уровнем фрода в офлайне, а уровень возврата средств за невыкупленный товар в интернете ненамного отличается от уровня возврата в физических магазинах (речь, само собой, идет о non-food-ритейле). Таким образом, подчеркивает эксперт, поскольку в «огне фрода нет», объяснить 30%-ную разницу в стоимости эквайринга для онлайн- и офлайн-ритейлеров объективными причинами практически невозможно. Все надежды интернет-ритейлеры возлагают на изменение политики платежных систем, полагая, что стоимость услуг эквайринга опосредованно (через размер interchange) зависит в первую очередь от них, а не от банков. По словам А. Фёдорова, стоимость интернет-эквайринга (для совсем небольших онлайн-магазинов она может доходить до 2,5%) на текущий день является причиной того, что многие ритейлеры предпочитают принимать от покупателей кэш, снижая стоимость товара на 1,5–2% при оплате его наличными. Понятно, что при средней наценке на товар 3–5% и стоимости услуг интернет-эквайринга 2,5% ритейлер практически остается без маржи. Интересным и поучительным для российского бизнеса, по мнению А. Фёдорова, является опыт Армении. Несколько лет назад в Армении приняли закон, согласно которому все ККМ в обязательном порядке должны быть оснащены устройствами для приема карточных платежей. Таким нехитрым образом в стране удалось решить проблемы продвижения безналичных платежей и максимально их популяризовать. Кроме того, исключается возможность симуляции поломки эквайрингового оборудования представителей, в т. ч. мнимой, POS-терминала. Возможно, помимо поправок в ФЗ-54, касающихся онлайн-фискализации, ФНС стоило бы принять закон о постепенной замене парка кассовых аппаратов на POS-системы с поддержкой безналичных платежей, что избавило бы банки от соответствующих расходов и позволило бы значительно снизить стоимость торгового эквайринга. Со временем можно было бы по примеру наших соседей обязать всех ритейлеров принимать платежные карты, что значительно улучшило бы ситуацию с безналичным оборотом и прозрачностью транзакций. По мнению финансового директора ГК «Буду Мамой» Сергея Ващенко, эквайринг в принципе должен стоить столько же, сколько и инкассация, ориентировочно – не более 1% от суммы выручки. В действительности, сообщил он, стоимость эквайринга составляет в среднем 1,6%, и хотя участники рынка надеются на изменение ситуации, в ближайшей перспективе рассчитывать на снижение не приходится. Михаил Дайхин, директор управления по развитию финансовых технологий «Юлмарта», отметил, что эквайринг, как и любая другая бизнес-функция, должен стоить столько, чтобы для всех звеньев в цепочке сохранялся баланс между затратами и ценностью, другими словами – коммерческая целесообразность. В противном случае, вероятно, произойдет рост доли наличных расчетов, которые снижают прозрачность экономики и замедляют ее рост. Однако это уже проблема макроуровня. На взгляд эксперта, необходимо унифицировать ставки торгового и онлайн-эквайринга. Также правильно устранить неочевидные отраслевые преференции. Например, в розничной торговле продуктами питания ставка эквайринга может быть ниже на 20–30% от ставки предприятия с аналогичным оборотом, но торгующего непродовольственными товарами. С точки зрения торгового предприятия важно, чтобы тарифы платежной системы и банков-эквайеров были максимально открыты и прозрачны. Очевидно, что дискуссия на этом не заканчивается: когда номер подписывался в печать, в СМИ появилась информация относительно разрешения Visa российским банкам взимать комиссии с держателей за снятие наличных в банкоматах. Если такой подход будет распространен, вопрос стоимости эквайринга приобретет новые грани. Как показывает практика, путь к объективному пониманию ситуации всегда оказывается весьма тернистым, и какая из участвующих в дискуссии сторон окажется в итоге права – покажет время. Мы продолжаем следить за развитием событий и оперативно информировать вас обо всех важных для отрасли изменениях. Не забывайте, мы всегда с Вами! 1Напомним, что существует две модели регулирования размера межбанковских комиссий: жесткая «директивная» европейская и сравнительно либеральная американская, где структура торговой уступки является достаточно гибкой, а ее размеры определяются главным образом рыночными факторами. Как показывает практика, непосредственное вмешательство государственных органов в виде решения в одностороннем порядке ограничить размеры межбанковских комиссий приводит к негативным последствиям, в том числе к повышению эмитентами стоимости обслуживания платежных карт, отказу от предоставления держателям целого ряда преференций, снижению уровня безопасности, а иногда и к отказу банков от эквайринговой деятельности как убыточной. www.retail-loyalty.org

|

Понятие и правовая природа договора эквайринга (Ефимова Л.Г.)

Понятие и правовая природа договора эквайринга (Ефимова Л.Г.)

Рис.1

Рис.1 Рис.2

Рис.2 Рис.3

Рис.3 Рис.4

Рис.4 Рис.5

Рис.5 Рис.6

Рис.6 Рис.7

Рис.7 Рис.8

Рис.8 Рис.9

Рис.9 Рис.10

Рис.10 Рис.11

Рис.11