|

|

|

|

|

|

|

|

|

|

Бухгалтерские услуги, сопровождение и обслуживание ООО в Москве. Управленческий учет как вестиКак правильно вести управленческий учет?

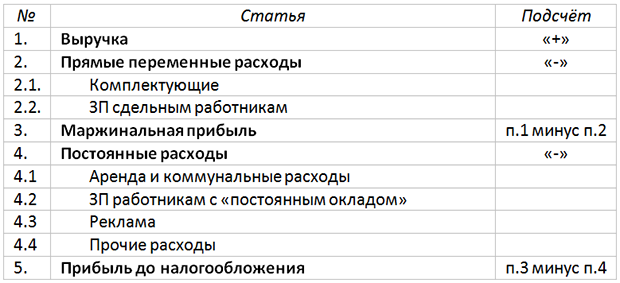

Далее требуется утверждение формы отчетов и нужно определиться с программным продуктом, на котором будет производиться реализация управленческого учета. Кому следует проводить управленческий учет? Многие предприятия поручают экономистам ведение учета, в который входит прием входной документации, ввод в программу данных и дальнейшее получение исходящей информации. По сути, это является фатальной ошибкой при осуществлении на предприятии управленческого учета. Иногда из-за ошибок требуется смена юридического адреса ООО. Этот учет ничем не разнится от бухгалтерского учета, образуя управленческий бухгалтерский учет. У этих двух учетов есть много общего: 1. Принцип двойной записи, который используется в данных учетах. 2. Когда завершается отчетный период, предприятие получает базовую тройку отчетности: сам баланс, отчет оприбылях организации и убытках, отчетность о потоке финансов предприятия. 3. Обе учетные базы периодически совершают сверки со своими контрагентами подрядчиками, поставщиками и так далее. Также эти учеты имеют два различия: 1. Когда ведется бухгалтерский учет, необходимо придерживаться норм действующего в стране законодательства, а для ведения управленческого учета необходимо лишь соблюдать нормы предприятия и его уставы. 2. В нашем государстве движение денежных средств в бухгалтерском учете осуществляется при помощи кассы и расчетного счета, а управленческий учет использует расчетных счет и две кассы. Для определения используемого плана счетов необходимо за основу взять план счетов и произвести коррективы под нужды организации. Для описания бизнес-процессов требуется опыт внедрения. Это необходимо не столь для качества процесса, сколь для того, чтобы быть уверенным в верности собственных решений. Также может производиться самостоятельная регистрация ООО. В управленческом учете бизнес-процесс - это совокупность бухгалтерских операций, отражающих поэтапную производительность организации. Представляем несколько вариантов бизнес-процессов: - закупка на склад готовой продукции; - реализация готовых товаров; - выдача работникам заработной платы и т. п. Отчетность имеет несколько форм, обязательными из которых являются баланс, отчет предприятия о доходах пердприятия и его убытках, поток финансовых средств фирмы, которые представляют тройку отчетности. Остальные формы отчетности должны составляться по мере их необходимости в удобном для пользователя виде. Программный продукт, будь это электронные таблицы Excel либо ERP-программа плана SAP/R3 только своей покупкой не могут обеспечить предприятию эффективности управленческого учета. Данные программы требуют профессионального использования, чтобы можно было в дальнейшем избежать неточностей в отчетности и неприятностей при их сдаче. Так же рекомендуем прочесть статью "Услуги консалтинговых компаний" gkgoodwin.ru Организация управленческого учета в компании — с чего начать предпринимателю?Пока маржинальность бизнеса достаточно высока, многие предприниматели процветают, получая при этом от бухгалтера минимум нужной финансовой информации для управления компанией. Они знают остаток на счете, поступления за предыдущий день и примерный объем кредиторской задолженности. Многие в уме еще держат объем постоянных расходов в месяц и необходимый объем контрактов на будущее, чтобы эти постоянные расходы покрывать. Бизнес вроде бы сходится, и вопросы о более глубоком финансовом управлении не встают. Когда доходы начинают падать, основной акцент предприниматель обычно делает на повышении продаж или начинает повально оптимизировать расходы. Порой такая «оптимизация» заканчивается плачевно для бизнеса. Есть и другой путь, следуя которому такую ситуацию можно исключить заранее, — перейти на более системное управление финансами в компании. И начать можно с малого: построить простейшую модель управленческого учета. Решить эту задачу вполне по силам собственнику или руководителю компании, так как он лучше всех знает свой бизнес, свои процессы и финансовые потоки. Вот несколько простых шагов на пути к организации первичного управленческого учета в компании. 3 шага к ведению управленческого учета1. Составляем бюджет Пусть в вашем бюджете три раздела: выручка, прямые переменные расходы, постоянные расходы. Для чего это деление? Чтобы затем можно было рассчитать маржинальную прибыль, вычитая из выручки прямые расходы. Кроме этого, эта структура бюджета поможет рассчитывать точку безубыточности: то есть тот объем выручки, который покрывает переменные расходы и постоянные, так что ваш бизнес выходит в ноль. Выручку можно не детализировать, а в расходах желательно указать крупные группы. В итоге у вас получится вот такая табличка.  У тех, кто сталкивался ранее с управленческим учетом, сразу встают вопросы об учете косвенных расходов. На первом этапе стоит оставлять только две группы расходов: расходы, которые можно прямо связать с производством конкретной партии или даже отдельного изделия\услуги и все прочие расходы (косвенные, постоянные). Это упростит учет и при этом даст ответы на самые главные вопросы. Также в плане счетов нужно разделять статьи, которые относятся к операционной, инвестиционной и финансовой деятельности. Такое разделение потоков позволит видеть реальную эффективность операционной деятельности, не вмешивая в нее затраты, например, на обновление оборудования или займы от кредиторов. Кроме этого можно будет в дальнейшем проводить более глубокий анализ, строя долгосрочные планы и просчитывая возврат инвестиций. 2. Формируем свой список статей В получившейся иерархии детализируйте все ваши статьи расходов и доходов. Статей не должно быть много, «мелкие» расходы относите к статье «прочие». Сохраните деление статей учета на три раздела. Это в дальнейшем упростит «план-факт» анализ. 3. Начинайте вести учет денег После того, как вы определились со списком статей, начинайте учет операций по счетам и по кассе. Важно делать это методично, регулярно. Вы можете определить основные правила учета, а непосредственное осуществление учета отдать бухгалтеру или помощнику. Частый вопрос, который встаёт на этом этапе, в чем вести учет? Для небольшого бизнеса этот вопрос не играет решающей роли. Когда операций немного подойдет и Excel. Однако с ростом компании, усложнением процессов, этот инструмент становится не очень удобным. На этом этапе вы можете перейти к использованию программных продуктов или облачных сервисов для управления финансами бизнеса. РекомендацииНюансы учета персонала Чтобы корректно рассчитывать маржинальную прибыль, нужно отделить расходы на оплату труда, связанные с объемом выпускаемой продукции, от фиксированных окладов. Сдельная оплата по сути близка расчетам с подрядчиками, поэтому ее нужно относить на прямые переменные расходы. Оклад же мы выплачиваем независимо от объема производства, поэтому их нужно учитывать в разделе постоянных расходов. Сюда попадут, например, зарплата бухгалтера или генерального директора. Прочие расходы Редко встречающиеся операции относите на статью «Прочее». Только не забывайте регулярно просматривать эту статью, чтобы вовремя выявить новый существенный тип операций. На первых порах «Прочее» не должны быть больше 20% ваших расходов. Если есть превышение, выделяйте из прочих самую крупную статью. Разные направления бизнеса Если в вашей деятельности можно выделить достаточно обособленные направления, ведите учет по каждому направлению отдельно. Составьте справочник ваших направлений деятельности, но «не мельчите». В дальнейшем, по возможности, для каждого направления составляйте отдельные планы и бюджеты. Так вы сможете разделить прибыльные и убыточные направления, вовремя принять решение, что развивать, что закрыть. Ограничения На первом этапе можно пользоваться так называемым «кассовым методом», то есть брать в расчет фактические поступления и выплаты. Основное ограничение такого подхода — это отсутствие учета дебиторской и кредиторской задолженности при расчете маржи. Но если финансовые потоки более-менее равномерны из месяца в месяц, то погрешность будет небольшая. Капитализация расходов и их амортизация также искажают расчет маржи. В кассовом методе придется признавать расходы сразу, а это не всегда верно: даже купив автомобиль, эту инвестицию мы списываем на расходы постепенно, в течение срока службы. Расчет НДС тоже накладывает ограничения. В идеале суммы НДС в каждой группе статей нужно указывать отдельно, иначе невозможно правильно рассчитать налог на прибыль и НДС к уплате в бюджет, да и размер остатка собственных средств после уплаты налогов точно без этого не определить. Но значительная часть небольших бизнесов работает на УСН. Преимущества от внедрения управленческого учетаВ результате у вас получится наглядный, простой в использовании и доступности инструмент для контроля, управления и понимания своего бизнеса, который будет давать вам следующие преимущества:

Этот простой подход не потребует привлечения в компанию дорогостоящих специалистов, а самое главное, после настройки управленческого учета, его операционное сопровождение вполне можно будет передать бухгалтеру. Конечно, наладив такой учет платежей, вы, получите минимальный управленческий инструмент, и несомненно, захотите расширить сферу контроля, вести учет дебиторской и кредиторской задолженности, перейти к методу начисления. Но это же дальнейшие шаги в управлении финансами, которые требуют уже другого разговора. delovoymir.biz Как вести управленческий учет на основе бухгалтерских данныхЧтобы создать систему управленческого учета на основе бухгалтерских данных, потребуется доработать используемый в компании план счетов. Но прежде стоит определиться с тем, какая информация и в каких аналитических разрезах потребуется менеджменту компании (подробнее о том, как это выяснить, см. Как собрать и проанализировать требования менеджмента компании к системе управленческого учета). Сделать предварительные наброски форм будущей управленческой отчетности и только после этого приступать к реформам в бухгалтерии. Как правило, аналитика по счетам бухучета создается в разрезе центров финансовой ответственности (ЦФО) (подробнее о создании иерархии центров финансовой ответственности см. Как разработать финансовую структуру: порядок действий) или подразделений компании, а также соответствует статьям управленческой отчетности. Кроме аналитики по ЦФО, могут потребоваться другие информационные срезы. Например, для контроля расчетов с клиентами, скорее всего, будет не лишним ввести дополнительную аналитику по типам договоров для счета 62 «Расчеты с покупателями и заказчиками». Аналитика денежных счетов (50 «Касса», 51 «Расчетные счета» и 52 «Валютные счета») как минимум должна соответствовать статьям платежного календаря. Работы по доработке системы бухгалтерского учета условно можно разделить на три этапа:

Как настроить план счетов под нужды управленческого учетаЕсть несколько вариантов настройки плана счетов, и чаще всего на практике можно встретить их сочетания. Пример настройки плана счетов компании «Альфа» Андрей Рекшинский , старший консультант департамента финансового и управленческого консультирования компании ФБК В сельскохозяйственной компании «Альфа» перед финансовой службой была поставлена задача настроить бухгалтерский учет так, чтобы можно было точно рассчитать себестоимость каждой сельхозкультуры, содержания вспомогательных подразделений, иметь возможность отследить распределение затрат по конкретным посевным площадям и технологическим операциям и т. д. Сделано было следующее. Сначала для каждого подразделения ( места возникновения затрат, МВЗ) определили счет учета затрат. После этого на каждом счете создали необходимую аналитику (см. таблицу. Аналитика по счетам затрат компании «Альфа»). В частности, для учета затрат МВЗ «Ремонтная мастерская» открыли два субсчета. Первый субсчет (23.1.1 «Прямые расходы ремонтной мастерской») предназначен для учета расходов, которые напрямую относятся на каждую ремонтируемую единицу техники – стоимость материалов для производства ремонтных работ, оплата труда по ремонтным работам, отчисления на социальные нужды (ЕСН) и т. д. На втором субсчете (23.1.2 «Общецеховые расходы ремонтной мастерской») отражаются затраты, которые нельзя напрямую отнести на конкретную единицу ремонтируемой техники. Таблица. Аналитика по счетам затрат компании «Альфа»Как скорректировать корреспонденцию бухгалтерских счетов для ведения управленческого учетаПосле определения всех необходимых аналитических разрезов можно приступать к формированию правил корреспонденции счетов и порядка разнесения информации о хозяйственных операциях по выделенным субсчетам и аналитическим признакам. Здесь многое будет зависеть от особенностей управленческого учета конкретного предприятия. К примеру, общепроизводственные расходы можно сразу отнести на счет 90 «Продажи» или же распределить между другими затратными счетами (20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы»). Второй подход дает большие возможности для анализа затрат, так как можно использовать большее количество субсчетов, структурировать расходы по подразделениям и т. д. Пример адаптации корреспонденции бухгалтерских счетов для ведения управленческого учетаАндрей Рекшинский , старший консультант департамента финансового и управленческого консультирования компании ФБК Для корректного калькулирования себестоимости в компании «Альфа» пересмотрели правила отражения операций (см. схему. Порядок формирования себестоимости в компании «Альфа»). В частности, затраты по ремонту техники теперь собираются на субсчете 23.1 «Ремонтные мастерские» (счет 23 «Вспомогательные производства»). По окончании ремонта они списываются на другие затратные счета в соответствии с тем, к какому МВЗ относится техника (например, на субсчет 23.3 «Машинно-тракторный парк»). Благодаря наличию аналитического признака «Техника», эти затраты напрямую относятся на каждую единицу техники, что дает возможность контролировать соответствующие расходы, рассчитывать полную себестоимость ремонта техники, формировать историю ремонтов по каждой единице. В свою очередь, на субсчете 23.3 «Машинно-тракторный парк» расходы на ГСМ, оплату труда механизаторов, материалы, затраты на услуги по ремонту техники также учитываются в разрезе единиц техники, что позволяет корректно определить себестоимость услуг машинно-тракторного парка, оценить затраты на эксплуатацию каждого трактора или сельхозмашины. Общецеховые затраты МВЗ «Машинно-тракторный парк» решено распределять ежемесячно на единицы техники пропорционально сумме прямых затрат (оплата труда, ЕСН и ГСМ). Аналогичным образом был определен механизм формирования и распределения затрат для всех МВЗ. Такой учет затрат позволяет рассчитать себестоимость готовой продукции, определить стоимость каждой технологической операции и сравнивать ее между полями, а также с аналогичными хозяйствами. Схема. Порядок формирования себестоимости в компании «Альфа»

Как обеспечить оперативность данныхВ бухгалтерском учете некоторые расходы отражаются с опозданием и, как правило, из-за отсутствия первичных документов. Чтобы этого избежать и обеспечить оперативность управленческой отчетности, имеет смысл пересмотреть и по необходимости ужесточить систему документооборота. Пример обеспечения оперативности данныхАндрей Рекшинский , старший консультант департамента финансового и управленческого консультирования компании ФБК В компании «Альфа», чтобы оперативно отслеживать объемы выполнения полевых работ, каждое утро получать информацию о том, сколько площадей обработано и сколько расходов понесено, ввели такие правила документооборота. Каждая бригада по окончании смены в обязательном порядке заполняет несколько документов (учетные листы трактористов-машинистов, акты о расходе семян, удобрений, средств защиты растений) и представляет их в бухгалтерию. Данные сразу же вносятся в учетную систему. Таким образом, ежедневно в бухучете отражается следующая информация: объемы выполненных работ в гектарах в разрезе полей (можно рассчитать процент выполнения плана, отклонение от графика), объемы расхода семян, удобрений и средств защиты растений в натуральных показателях. Расчет стоимостных показателей проводится позже, когда поступают все первичные документы по закупке семян, удобрений и т. д. Еще один способ повысить оперативность получения учетных данных при отсутствии подтверждающих документов от поставщиков – отражать расходы на основании справки-расчета, которую готовит бухгалтер или другой специалист компании. Например, от арендодателя не поступили документы на оплату коммунальных услуг. В таком случае сотрудник бухгалтерии рассчитывает коммунальные расходы, ориентируясь на данные прошлого периода. На основании этого расчета расходы отражаются в учете. После получения документов от арендодателя сумма расходов корректируется. Наконец, обеспечить оперативность отражения информации в бухучете можно за счет информационной системы. Многие из современных учетных программ позволяют вводить проводки со статусом «введено, но не проведено». Если есть информация о характере и стоимости операции, а сама операция пока не может быть проведена (первичный документ оформлен неправильно), тогда сотрудник бухгалтерии вносит операцию, но не проводит ее до поступления необходимых документов. Таким образом, в бухгалтерской программе формируется целый пласт информации об операциях, которые еще не проведены по счетам бухучета, но произошли в реальности. fd.ru Как вести управленческий учет | Управление бизнесом на IDdeiforbiz.ruОфициальную информацию о финансовом состоянии предприятия представляет бухгалтерская отчетность. Но для оперативного решения вопросов, возникающих в процессе хозяйственной деятельности, необходимо ведение управленческого учета. Для успешного ведения бизнеса нужно строить его на нескольких основных принципах. Система управленческого учета организации должна базироваться на информации, обобщенной согласно следующим требованиям:- краткость и четкость изложения, отсутствие излишних подробностей;- точность и достоверность;- оперативность, то есть она должна быть доступна к тому времени, когда в ней возникает потребность;- сопоставимость по времени и подразделениям компании;- адресность, то есть должна быть доведена до ответственных лиц, но с соблюдением конфиденциальности. Общепринятого стандарта ведения управленческого учета нет. Создайте подходящую для вашего предприятия систему, которая была бы оптимальной для оперативного принятия решений. При разработке порядка управленческого учета структурируйте его на 2 основных раздела: учет текущего состояния ресурсов и задолженностей; учет издержек. Применение такого метода поможет установить объем и направление расходования денежных средств, а также спрогнозировать будущие потребности в привлечении дополнительного финансирования. Текущий учет ресурсов и задолженностей представляет собой составление сводок и отчетов о деятельности подразделений предприятия в каждой области управления через равные промежутки времени (ежедневно, еженедельно, ежемесячно). В сводках, как правило, каждый день регистрируется положение вещей на разных направлениях деятельности, отчеты фиксируют промежуточные итоги за определенный период или на конкретную дату (первое число месяца или недели). В сводных отчетах комплексно обобщаются наиболее существенные сведения, отражающие общую реальную картину, например, для высшего руководства, акционеров, банков и т.д. Для организации учета ресурсов и задолженностей разработайте формы отчетных документов, методики их заполнения, периодичность составления, а также порядок передачи руководству и другим пользователям. Ориентируйтесь на примерный перечень вопросов, на которых базируется управленческий учет: продажи, закупки, дебиторская и кредиторская задолженность, запасы готовой продукции, незавершенное производство, сырье и комплектующие, произведенная продукция, бартерные сделки, движение денежных средств, кредитный портфель, забалансовые обязательства, прибыли и убытки, управленческий баланс. Учет издержек – это анализ информации об общем уровне затрат, прибыльности и убыточности предприятия в целом, отдельных направлений деятельности, продукции и услуг, подразделений. Чтобы вести его грамотно и прозрачно, разделите расходы по статьям затрат, периодичности возникновения и другим параметрам. Для удобства составьте справочник-классификатор, взяв за основу план счетов бухгалтерского учета, либо создайте собственную модель, учитывающую особенности вашего предприятия. Автоматизируйте процесс подготовки и передачи информации: разные разработчики предлагают программные продукты для обеспечения эффективного учета. Выберите программу, отвечающую вашим требованиям, из уже существующих или подготовьте техническое задание на создание новой. С течением времени совершенствуйте систему управленческого учета, корректируйте ее относительно возникающих потребностей в анализе и синтезе информации о хозяйственной деятельности предприятия. Статьи такими же метками:ideiforbiz.ru Пошаговая инструкция, чтобы построить управленческий учет с нуля.

Управленческий учет чаще всего формируется из данных бухгалтерского учета и оперативной информации. Как наиболее эффективно выстроить схему управленческого учета в компании? Чтобы сэкономить на разных операционных системах, рассмотрим несколько шагов, которые помогут вам целесообразно выстроить правленческий учет. 1 Шаг. Составляем три основных отчета.Для начала необходимо разработать в компании формы отчетности, которые бы отражали необходимые показатели о состоянии и деятельности компании. К ним можно отнести: - управленческий баланс;- отчет о доходах и расходах;- отчет о движении денежных средств. Что такое управленческий баланс? Управленческий баланс – это отчет, который формируется на основе данных бухгалтерского баланса, только с более детальной расшифровкой показателей. Так, статья «Денежные средства» может содержать данные об остатках наличных денег в кассе и на различных расчетных счетах в банках. Отчет о доходах и расходах. Этот отчет тесно перекликается с балансом и 2 формой. Лучше всего данный отчет делать по аналогии с бухгалтерским отчетом, только статьи для управленческого учета формировать более детально. Так, структуру формы оставить, как в бухгалтерской отчетности, только расписать некоторые показатели. Особенно детальной расшифровке подлежат статьи расходов. Расходы же при детальном рассмотрении следует поделить на переменные и постоянные, или прямые и косвенные. Если компания имеет несколько филиалов, то целесообразно составлять отчетность отдельно по каждому филиалу и головной организации, чтобы видеть доходы и расходы каждого из них и их рентабельность.Аналитический отчет можно формировать по регионам, по продуктам, по объемам продаж и их структуре (опт, розница) и пр. Отчет о движении денежных средств. Статьи управленческого учета в данном отчете можно поделить на основную, инвестиционную и финансовую деятельность. Отчет о движении денежных средств заполняется тоже на основании бухгалтерского отчета о доходах и расходах, но данная статья требует максимальной расшифровки. Сюда не включаются: курсовые и суммовые разницы, амортизация, переоценка ТМЦ, брак в производстве и пр. Но в данный управленческий отчет лучше добавить некоторые дополнительные статьи: полученные и выданные кредиты, полученные и выданные авансы, выплаты по кап.ремонтам, приобретение основных средств и нематериальных активов. Т.е. данный отчет должен содержать подробную информацию о всех поступлениях и всех выплатах, произошедших на предприятии. 2 Шаг. Определяемся с отчетными формами подразделений.Отчеты по всем текущим операциям можно условно разделить на две группы: натурально-стоимостные и нефинансовые отчеты. Чаще всего для анализа деятельности используются натурально-стоимостные отчеты. Основным отчетом здесь является отчет о продажах, от которого зависит финансовый результат. Этот отчет может включать в себя все данные об объемах реализации с указанием количества продукции и ее стоимости, наименовании продукции по отдельным регионам или торговым точкам (сбытовым подразделениям) и т. д. Данные для этого отчета формируются также на основании бухгалтерских данных отчета о прибыли и убытках.Нефинансовые отчеты – это отчеты, которые не имеют четкого определения в натурально-стоймостном выражении, но от которых также зависит результат деятельности. Это могут быть такие показатели, как количество клиентов, пришедших по акции, количество новых клиентов за сутки, количество брака в партии и пр. 3 Шаг. Решаем, из какого источника будем брать данные для управленческого учета.В основном, данные для управленческого учета берутся из отчетов бухгалтерского учета. Для этого необходимо пересмотреть план счетов организации. Поскольку для каждого отчета управленческого учета есть свой ответственный, то рекомендуется к каждому бухгалтерскому счету открывать субсчета в зависимости от распределения финансовой ответственности либо структуре статей оперативного отчета. Для получения данных из бухучета, необходимо сопоставить статьи бухгалтерского и управленческого учета. Так, аналитике обязательно подлежат счета реализации и себестоимости продукции (отчет о продажах формируем на счете 90 «Продажи», данные о расходах формируем из счетов 20 «Основное производство», 43 «Готовая продукция», 40 «Выпуск готовой продукции», информацию об инвестиционной деятельности берем из счетов 08 «Незавершенное производство», 07 «Оборудование к установке», и т. д.) В целях управленческого учета каждый бухгалтерский счет можно рассматривать более детально в зависимости от структуры статей оперативного учета. Например, возьмем счет 25 «Общепроизводственные расходы», на котором ведется учет затрат на производство краски по цеху №1. Этот счет можно подразделять на составляющие: материалы, налоги, зарплата, прочие расходы, данные о которых необходимы для управленческого учета. Как будет выглядеть систематизация данных для управленческого учета на предприятии? Если вы в своей программе начнете работать, открыв сперва субсчета (аналитические счета, необходимые для управленческого учета), это будет совсем неудобно для бухгалтера, да и ваш компьютер будет забит большим объемом информации, из которой сложно будет выделить необходимые показатели. Лучше всего работать с субконто – это аналитические счета, которые открываются к каждому бухгалтерскому счету. К тому же, вы можете посмотреть развернутую информацию по счету в разрезе тех субсчетов, которые открываются при нужной вам выборке, что обеспечивается возможностями операционной системы, установленной в вашей компании. Управленческий учет – это текущий учет, и необходимо четко определить не только сроки ее предоставления, но и источники сбора данных, на основании которых будет формироваться необходимая вам информация. 4 Шаг. Утвердить формы и определить систему организации управленческого учета с нуля.Для эффективной работы управленческого учета, необходимо: - разработать учетную политику именно для целей управленческого учета;- приказом руководителя назначить ответственных лиц за подготовку отчетов управленческого учета;- назначить сроки подготовки управленческих отчетов и способы их передачи: в электронном виде с сохранением данных на сервере компании, в бумажном виде с хранением в каком-либо отделе и пр. Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть. Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу". на Ваш сайт. prednalog.ru Как организовать управленческий учетОрганизация управленческого учета: основные ошибки Первая ошибка, которую допускают многие руководители, – отождествляют управленческий учет и черную бухгалтерию. Не нужно думать, что учет денежных средств и прибыли – это управленческий учет, такой подход может привести к проблемам в будущем. Вторая по распространенности ошибка – недооценивание значения управленческого учета. Управленческий учет предполагает анализ таких параметров, как количество клиентов, обратившихся с жалобами на обслуживание, скорость логистических операций. Управленческий учет предполагает анализ количества товаров, проданных конкурентами. В бухгалтерском учете вы не увидите ни один из этих параметров. А ведь отсутствие этих данных серьезно сказывается на конкурентоспособности бизнеса. Ведение учета денежных средств и прибыли дает возможность принимать оперативные решения, однако не открывает никаких перспектив развития бизнеса и увеличения прибыли в будущем. Что следует знать, приступая к организации управленческого учета В первую очередь стоит определить, что же такое управленческий учет. Это система, которая позволяет выявлять, измерять, собирать регистрировать, анализировать и интерпретировать оперативную информацию. Эта информация дает возможность принимать важные управленческие решения в минимальные сроки. Главная задача управленческого учета – предоставление владельцу данных об актуальном состоянии его бизнеса. Управленческий учет позволяет не только вовремя принимать важные для компании решения, но и правильно распределять ресурсы, что, без сомнения, повышает эффективную работу компании. В чем отличие управленческого учета от бухгалтерского

Особенности управленческого учета Нацелен на будущее. В бухгалтерском и финансовом учете анализируется прошлое или текущее финансовое состояние компании. Управленческий учет ориентируется на будущее. В управленческом учете ставится цель развития компании, разрабатываются пути достижения данной цели, формируются инструменты контроля процесса достижения этой цели. Управленческий учет регламентируется не законодательными актами, а исключительно внутренними документами. Бухгалтерский и финансовый учет подчиняется всевозможным законам, различным положениям и пояснениям налоговых служб. Невыполнение этих предписаний чревато негативными последствиями. Требования к ведению управленческого учета формируются руководителем компании и зависят от необходимых для анализа параметров. В центре внимания управленческого учета – компания изнутри. Бухгалтерский и финансовый учет анализирует деятельность компании в целом. Управленческий учет оценивает не только всю компанию, но и каждое из ее подразделений в целом. И чем лучше будет организован в вашей компании управленческий учет, тем лучше вы узнаете свой бизнес изнутри. Причем, если в компании реализовано несколько направлений бизнеса, вести управленческий учет советуем отдельно по каждому. Минус бухгалтерского учета именно в том, что анализировать каждое направление невозможно, анализируется деятельность всей компании в целом. Ориентированность на инсайдеров. Финансовый и бухгалтерский учет интересует налоговые органы, инвесторов и кредиторов. Ведь ни один инвестор не вложит деньги в предприятие, не ознакомившись с финансовым бухгалтерским учетом. Кстати, в последнее время все чаще инвесторы и кредиторы просят предоставить и управленческий учет, но это скорее исключение, чем правило. В первую очередь управленческий учет необходим владельцу бизнеса и руководству компании для возможности быстрого принятия важных для компании решений. Причем в некоторых компаниях данные управленческого учета становится коммерческой тайной. Приблизительность данных управленческого учета. Особенность бухгалтерского и финансового учета – точность предоставляемых данных и строгое соблюдение сроков предоставления отчетов – ежемесячно, поквартально и годовой отчет. Управленческий учет не предполагает абсолютной точности предоставляемых данных, допустимая погрешность варьируется в пределах 5%, главное для управленческого учета – актуальность предоставляемой информации. Деньги не главный критерий для управленческого учета. Бухгалтерский и финансовый учет, бюджетирование и планирование составляются в денежном выражении. Поэтому зачастую трудно понять, какая именно информация скрывается за цифрами. В управленческом учете кроме денежных есть и другие показатели – объемы бракованного товара, нормы выработки, качество предоставления услуг, уровень удовлетворенности работников условиями труда и др. Зная эти показатели, можно принимать оперативные управленческие решения, таким образом повышается эффективность. Внедрение управленческого учета 1 этап. Составления списка важных для деятельности компании показателей. Причем выбирать следует те, которые вы считаете нужным. Для компании, владеющей торговой точкой ключевыми для управленческого учета будут следующие показатели:

2 этап. Предоставление подчиненными отчетов по управленческому учету в первых числах месяца. Если вы, как руководитель компании, будете получать оперативную информацию, это позволит вам внимательно следить за всеми процессами в своей компании. Крайне важно строго следить за предоставлением отчетов. Какой смысл в отчете за май, если он будет готов к концу июня? 3 этап. Конфиденциальность. Бухгалтерский и финансовый учет доступен третьим лицам: инвесторам, кредитором, налоговым органам, которым вся информация предоставляется по первому требованию. Управленческий учет предназначается для узкого круга руководителей и владельцев бизнеса, поэтому данные управленческого учета часто являются коммерческой тайной. Рекомендуем ограничить круг лиц, которым будут доступны отчеты управленческого учета во избежание утечки информации. Управленческий учет: кейсы Приведем реальные примеры ведения управленческого учета. Компания, работающая в области торговли, приняла решение о ведении управленческого учета. Обязанности по его ведению возложили на бухгалтера. Естественно, вести его бухгалтер качественно не мог, так как привык работать с точными данными. Для составления отчета не хватало договоров, накладных и т.д. Руководителям было рекомендовано снять обязанности ведения управленческого учета с бухгалтера и распределить их по руководителям подразделений компании. Результатом такой корректировки стала новая стратегия работы компании, которая позволила повысить прибыль компании на 15% уже через полгода. Строительная компания, которая занимается разработкой проектов и продажей строительных материалов, с нашей подачи разделила управленческий учет по трем подразделениям: проектном, торговом и строительном. Уже через месяц были выявлены недостатки в работе подразделений: некачественная логистика, недостаточная мотивированность и нацеленность на результат менеджеров в проектном подразделении. Руководством компании оперативно были приняты меры по стимулированию сотрудников, оптимизированы логистические операции. Итогом этих действий стало увеличение прибыли на 20%. Отчетность в крупной производственной компании предоставлялась раз в два месяца. Мы посоветовали организовать ежемесячную отчетность. По итогам этих отчетов были оптимизированы внутренние процессы, прибыль компании увеличилась на 15%. 4d.by Управленческий учет – Служба автоматизации бизнесаНемного теорииДля начала, посмотрим на классическое определение управленческого учета.Управленческий учёт — упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной для принятия решений по деятельности организации информации и показателей для управленческого звена организации (внутренних пользователей — руководителей). Основной задачей управленческого учёта является ответ на вопрос, в каком состоянии находится организация, как необходимо распределить имеющиеся ресурсы, чтобы повысить эффективность деятельности. Если упростить, то управленческий учет – система сбора и обработки информации, являющейся основой для принятия управленческих решений. Ни один вид учета не даст собственнику настолько полную информацию о текущем состоянии бизнеса, как это сделает управленческий. А в условиях динамично растущей конкуренции, снижении покупательских способностей и спроса, а также и других “радостей” сопутствующих настоящему времени, критически важно иметь оперативную и достоверную информацию о положении дел в вашем бизнесе и принимать решения, руководствуясь ею же. Когда стоит начинать вести управленческий учет?Если вы у вас стали возникать такие вопросы, как: “какова полная себестоимость производимой предприятием продукции?”, “на что расходуются денежные средства и ресурсы и почему возникают кассовые разрывы и дефицит материалов?” или “как отразится снижение товарных запасов на финансовом результате предприятия?”, и вы не можете в адекватные сроки найти на них ответы, то, очевидно, потребность в ведении управленческого учета у вас имеется. Подобных вопросов может быть великое множество, и все они являются составными частями основного вопроса: “насколько эффективен бизнес?”. Ответы на эти вопросы даст только организация системы сбора и учета данных, на основании которой будет возможен расчет и анализ как абсолютных так и относительных показателей вашего бизнеса, а контроль их динамики покажет правильность осуществляемой вами стратегии. Как начать вести управленческий учет?Придя к пониманию, что без оперативной информации, контролировать и координировать бизнес становится все сложнее, и решившись на внедрение управленческого учета, возникает закономерный вопрос: с чего начать? Именно на данном этапе важно не наделать ошибок при выборе учетной системы. Главной ошибкой при выборе учетной системы, из нашей практики, является непонимание отличий между системами для ведения управленческого учета и системами автоматизации бизнес-процессов предприятия. Данная ошибка широко распространена, особенно среди специалистов занятых в ИТ, и именно она является причиной неудач и неоправданных ожиданий на многих проектах внедрения управленческого учета. Будьте очень внимательны при выборе учетной системы и не доверяйте его полностью ИТ-специалисту. В противном случае можно получить обратный эффект от внедрения, вплоть до полной потери контроля над бизнесом. Правильная, на наш взгляд, система управленческого учета должна обязательно базироваться на принципе двойной записи, поэтому, на начальном этапе, для ведения учета вполне может подойти любая учетная система, в основе которой лежит данный принцип и в которой есть план счетов, например 1С: Бухгалтерия. Однако, с течением времени, скорее всего потребности в аналитике и оперативности управленческого учета будут только расти и вы можете столкнуться с ограниченностью и неудобством функционала типовых решений. Как следствие, без существенных доработок данных решений, управленческий учет в них будет неполноценен, а поиски путей обхода ограничения функционала излишне трудоемки. Первичные данные для управленческого учета можно использовать те же что и для бухгалтерии, но, как все мы прекрасно понимаем, они не будут достаточно полными, т.к. формальные требования бухгалтерского/налогового учета часто мешают отражению сути операции. Особенно явными эти отличия становятся, когда Ваше предприятия выросло до небольшого объединения нескольких бизнес-направлений или юридических лиц. Остановимся на этом подробнее. Основные отличия управленческого учета от бухгалтерского

От теории к нашей практикеНаша Компания имеет все необходимые компетенции для внедрения и автоматизации управленческого учета как эффективного помощника Вашему бизнесу. Мы знаем, как организовать полноценный управленческий учет на вашем предприятии, поможем выделить ЦФО в структуре бизнеса и проработать финансовую структуру, разработаем учетную политику, произведем обучение сотрудников. Наша гордость и плоды кропотливого труда – это прикладное решение САБ: Управление Бизнесом, которое отвечает всем требованиям к ведению управленческого учета в необходимой аналитике, а именно, возможности учета в разрезе Центров финансовой ответственности, настраиваемого распределения затрат, учета внутрифирменных взаиморасчетов, формирования основных отчетов (ДДС, ДР, баланс) и многое многое другое. Вконтакте LiveJournal Одноклассники sab2up.ru

|

С чего же следует начать, чтобы правильно вести управленческий учет? Чтобы на фирме внедрить управленческий учет, необходимо определить, кто обязуется вести данный учет, рассчитав план счетов, используемых в управленческом учете и описать присутствующие на предприятии бизнес-процессы.

С чего же следует начать, чтобы правильно вести управленческий учет? Чтобы на фирме внедрить управленческий учет, необходимо определить, кто обязуется вести данный учет, рассчитав план счетов, используемых в управленческом учете и описать присутствующие на предприятии бизнес-процессы.

Для рентабельной работы вашего бизнеса необходимо правильно построить управленческий учет с нуля.

Для рентабельной работы вашего бизнеса необходимо правильно построить управленческий учет с нуля.