|

|

|

|

|

|

|

|

|

|

Внедрение системы бюджетирования. Внедрение системы бюджетированияВнедрение системы бюджетирования на предприятииЛяшенко Т.В., Дубенко А.Ю. 1. старший преподаватель, кафедры учета, анализа и аудита Институт экономики и управления ФГАОУ ВО «Крымского федерального университета имени В.И. Вернадского», г. Симферополь 2. студентка, Институт экономики и управления ФГАОУ ВО «КФУ им. В.И. Вернадского»Lyashenko T. V., Dubenko A. Yu. 1. senior lecturer, Department of accounting, analysis and audit Institute of Economics and management of the Federal State Autonomous Educational Institution of Higher Education «V.I. Vernadsky Сrimean Federal University», Simferopol2. student, Institute of Economics and management of the Federal State Autonomous Educational Institution of Higher Education «V.I. Vernadsky Сrimean Federal University», Simferopol Аннотация: В статье рассматривается одно из эффективных направлений процесса управления предприятием – бюджетирование. Определена сущность процесса бюджетирования, его роль и место в управлении предприятием. Рассмотрены принципы и этапы бюджетирования, а также проблемы стоящие при внедрении системы бюджетирования на предприятии и пути их решения.Abstract: The article deals with one of the most effective ways of enterprise management process – budgeting. Determined by the nature of the budgeting process, its role and place in the management of the enterprise. The principles and stages of budgeting, and the problems facing in the implementation of the budgeting system at the enterprise and ways of their solution Ключевые слова: бюджетирование, принципы, этапы, бюджет, управление.Keywords: budgeting, principles, stages, budget management. Введение. В современных условиях хозяйствования, когда между предприятиями существует жесткая конкуренция за потребителя, постоянно меняющиеся условия рынка требуют действенного процесса управления предприятием, который должен быть организован таким образом, чтобы обеспечить эффективное использование имеющихся ресурсов. Такая цель должна достигаться посредством внедрения системы бюджетирования. Система бюджетирования приспосабливается для каждой компании согласно поставленным целям и задачам, которые необходимо реализовать организации, как на настоящий момент, так и в будущем в условиях постоянно изменяющейся внешней среды. Все это предопределяет практическую значимость и актуальность темы исследования.

Целью статьи является определение места бюджетирования в общей системе управления предприятием и обоснование путей его внедрения на предприятиях.

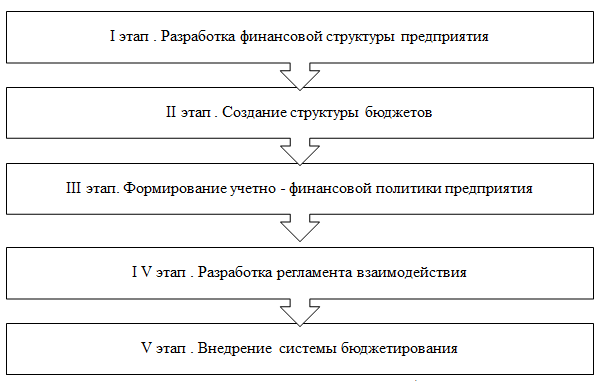

Результаты исследования. Бюджетирование является комплексной системой, правильно организованные элементы, которой позволяют реализовывать задачи эффективного управления организацией. Трактовки термина «бюджетирование» чрезвычайно разнообразны, часто противоречивы и однобоки. Одни ученые рассматривают понятие «бюджетирование», как процесс разработки конкретных бюджетов, другие – как составляющую финансового планирования, а третьи – как систему управления. Бюджетирование – процесс разработки системы финансовых планов предприятия (бюджетов) для оптимизации деятельности предприятия, для повышения эффективности управления, достижения конкретной стратегической цели. Бюджетирование является основной системой управления, поскольку все управленческие решения, которые касаются доходов, расходов и денежных поток соотносятся с бюджетом и оцениваются соответственно его. Задачами бюджетирования являются: определение путей получения финансового результат деятельности предприятия; прогнозирование финансового состояния предприятия на будущий период, выявление путей наиболее оптимального вложения капитала. Сегодня бюджетирование внедряется на предприятиях с целью контроля отдельных показателей, но не для того, чтобы управлять активами предприятии, стремиться к росту капитализации. В основу бюджетирования положена разработка разных видов бюджетов, что является одним из основных инструментов управления предприятием. Бюджет — это финансовый план в стоимостном выражении, документ, обеспечивающий взаимоувязку расходов организации с имеющимися (или возможными) доходами. Система бюджетирования базируется на основе научно – обоснованных принципов. Выделяют следующие принципы бюджетирования: полнота, координация, централизация, специализация бюджетов, периодичность бюджетирования, прозрачность, точность, декомпозиция, реальность, интегрированность, экономичность. Эти принципы должны быть учтены при разработке методики постановки бюджетного управления и закреплены в положениях о бюджетирования на предприятии. Система бюджетирования при внедрении ее на предприятии при условии соблюдения вышеперечисленных принципов в состоянии выполнять свои функции и помогать в управлении предприятием. Для эффективной постановки бюджетирования в организации необходимо выполнить некоторые этапы подготовки. О. Н. Лихачева выделяет следующие этапы формирования бюджетирования на предприятии [4] (рис.1).

Рисунок 1. Этапы подготовки и внедрения бюджетирования

Цель первого этапа — разработать модель структуры, которая позволяет установить ответственность за выполнение бюджетов и контролировать источники возникновения доходов и расходов. На втором этапе определяется общая схема формирования сводного бюджета предприятия. В результате проведения третьего этапа формируются правила ведения и консолидации бухгалтерского, производственного и оперативного учета в соответствии с ограничениями, которые приняты при составлении и контроле (мониторинга) исполнения бюджетов. Четвертый этап направлен на определение процедуры планирования, мониторинга , а также проведения анализа и выяснения причин невыполнения бюджетов и текущей корректировки бюджета. Пятый этап включает работу по составлению операционного и финансового бюджетов на плановый период, проведения сценарного анализа, корректировку системы бюджетирования по результатам анализа. Организации, пытающиеся внедрить у себя систему бюджетирования, сталкиваются с рядом проблем. Однако все проблемы в настоящее время интенсивно решаются, а неоспоримые преимущества бюджетирования ведут к его скорому повсеместному внедрению. Этому способствует и современная ситуация финансовой нестабильности, которая заставляет в очередной раз обраться к внутрихозяйственным резервам повышения эффективности производства, т. е. бюджетированию как одному из наиболее мощных инструментов (рис. 2).

Рисунок 2. Проблемы бюджетирования и пути их решения Внедрение процесса бюджетирования на отечественных предприятиях позволит:

В современных экономических условиях наряду с факторами, которые требуют широкого внедрение бюджетирования, действуют и другие факторы, которые ограничивают его применение на предприятиях. К таким факторам относится:

Бюджетирование может эффективно влиять на формирование финансовых ресурсов, движение денежных средств и на финансово-экономические результаты деятельности, оптимизировать отклонения план/факт и корректировать деятельность путем принятия соответствующих управленческих решений. Внедрение системы бюджетирования делает предприятие информационно прозрачным для коммерческих банков и инвестиционных компаний, позволяет расширить возможности предприятия с точки зрения получения долгосрочных кредитов или размещение новых эмиссий на фондовом рынке на более выгодных условиях для эмитента. Выводы. Бюджетирование помогает предприятию сделать свою деятельность предсказуемой и управляемой, а в условиях снижение доходов, минимизации рисков и применения жесткой финансовой дисциплины – это именно те меры, которые позволяют получить положительный экономический эффект от производства. Эффективная модель бюджетирования должна включать все этапы процесса управления на предприятии, в пределах которого выполняются: постановка целей, планирование, выполнение, стимулирование, мотивирование, контроль, учет, анализ и регулирование (формирование управленческого воздействия и корректировка планов или целей). На практике на российских предприятиях при использовании бюджетирования отсутствуют некоторые из этапов процесса управления: одни организации не имеют четко сформулированных целей, у других отсутствует правильная методика планирования. Еще чаще встречается отсутствие или неполнота системы управленческого учета, что делает невозможным контроль и качественный анализ выполнения бюджета. Рассмотренные преимущества и недостатки, организация системы бюджетирования на предприятии говорят о целесообразности использования бюджетирования в системе управления деятельностью предприятий. Библиографический список1. Алборов Р.А. Совершенствование управленческого учета в системе внутреннего управления сельскохозяйственным производством // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2012. –N 2. – С. 46 – 50.2. Виткалова А.П. Бюджетирование – инструмент финансового менеджмента // В сборнике: Проблемы и перспективы развития экономики, финансов и управления: вызовы современности. Материалы Международной научно-практической конференции. Энгельс. –2015. – С. 15 – 19.3. Ивашкевич В. Б. Проблемы организации и методологии управленческого учета в хозяйственных организациях // Вестник Казанского государственного финансово – экономического института. – 2006. –N 4. – С. 7 – 8.5. Карпова Т.П. Учетно-контрольно-аналитическое обеспечение управления затратами организации // Экономика и управление: проблемы, решения. 2014. –N 3 (27). – С. 126 – 129.6.Лихачова О.Н. Финансовое планирование на предприятии / О. Н. Лихачова. – М.: Проспект, 2003. – 2646. Марковина Е. В. Инструменты государственного антикризисного регулирования сельского хозяйства / Е.В. Марковина, Г.Я. Остаев, М.И. Ахметзянов // Вестник Ижевской государственной сельскохозяйственной академии. 2012. –N 4 (33). –С. 21 –24.7. Остаев Г.Я. Современные методы исследования информации для целей управленческого учета / Г. Я. Остаев, Б. Н. Хосиев / Известия Горского государственного аграрного университета. 2015. –Т. 52. –N 2. – С. 208 – 213.edrj.ru Анализ, организация и внедрение бюджетирования на предприятии в системе финансового планирования и управленческого учета |Краткое содержание статьи: Система бюджетирования для каждого из предприятий имеет важное, если даже не главное значение в повседневной жизнедеятельности. Любые действия, происходящие в любой структуре, обязательно найдут свое отображение в системе. Сайт promoneyportal.ru. дает полную информацию, о системе бюджетирования. Система бюджетированияДля того чтобы успешно управлять структурой, какого угодно направления деятельности, необходимо усвоить, что самым первым и основным требованием необходим финансовый план, контроль его внедрения и выполнения, пошагово. Каждая структура должна иметь свой реально спланированный бюджет, в ином варианте успешность предприятия не гарантируется. Система бюджетирования, это ключевой рычаг, для воздействия на управленческие функции любой системы. В системе бюджетирования, четко видны положительные, либо отрицательные результаты по всем финансовым под категориям. Поэтому система бюджетирования была есть и будет является одним из инструментов финансовой политики, для управления в любом виде деятельности и для любого предприятия. Система бюджетирования на предприятии Система бюджетирования на предприятии Система бюджетирования на предприятии – это комплекс мероприятий, связанных между собой и влияющих на все процессы в компании. В первую очередь, руководитель любого ранга имеет возможность получить своевременный анализ положения дел, с ее помощью. Проводить изменения в финансовых вопросах, сокращая затратную часть, или подключить необходимые резервы, моментально можно реагировать на недостатки, выявленные в ходе проверок. Как видим система бюджетирования в компании выполняет одну из основных ролей, участвует во всех сферах деятельности организации, дает понять, где слабые места и ка их укрепить, и что подлежит особо пристальному вниманию со стороны, как руководящего состава, так и исполнительного звена. Вывод, система бюджетирования на предприятии один из необходимых инструментов управления структурой. Бюджетирование в системе финансового планирования Бюджетирование в системе финансового планирования План и бюджет два взаимосвязанных ключевых момента, на любом из действующих предприятий. Сам план- вариант тактических действий. Бюджет суммарная составляющая всех возможных планов. Оба эти понятия, вместе дают стратегию развития в финансовом и общем направлении.Бюджетирование в системе финансового планирования есть процесс цели указания направлений развития структурных подразделений как вместе, так и по отдельности. Для успешного функционирования нужна подготовка финансово-хозяйственных планов, так как это первый этап для любой деятельности. В системе финансового планирования, бюджетирование играет достаточно весомую и существенную роль. Необходимость просчета рисков, с учетом временных периодов. Отчётным временным периодом считается месяц, квартал, год или даже несколько лет. Все зависит от поставленных целей, определенным стратегией компании как краткосрочные, или долгосрочными. Бюджетирование в системе управленческого учета Бюджетирование в системе управленческого учета В процессе работы любой структуры накапливается определенное количество внутренней информации, которая является основой управленческих учетов. Бюджетирование в системе управленческого учета необходимо для проведения контрольно- плановых мероприятий, по оценке деятельности предприятия. Управленческий учет-вариант анализа по состоянию дел, при помощи сбора и анализа всей финансовой и нефинансовой информации. Но управленческий учет и бухгалтерский учет, две большие разницы, по большому счету сфера деятельности, которая включает в себя не только сбор и учет информации, касающейся формирования данных для отчётности и контроля затрат, но также и информационное обеспечение управленческих решений. Бюджетирование в системе управленческого учета ориентировано на внутреннего пользователя. Информация, которая оттуда берется очень нужна для нормальной работы организации. При составлении бюджетирования в системе управленческого учета необходимо обратить внимание на использование ресурсов, оценить эффективность деятельности, произвести анализ деятельности подразделений, определить планирование стратегии будущих операций.  Организация системы бюджетирования

Определение потребностей, благодаря бюджетированию становится простым процессом. Организация системы бюджетирования – основной этап планирования, и внедрения планов деятельности для предприятия. Бюджеты: финансовые, операционные и вспомогательные. При организации системы бюджетирования учитываются абсолютно все виды, так как роль каждого из них имеет свое значение, Организации системы бюджетирования составляется несколькими методами:Самым распространенным является метод прироста. Он составляется на предстоящий период, где указываются данные о расходах и доходах за предыдущий период. Затем с учетом изменения цен, а также изменение объема реализованной продукции происходят корректировки. Таким образом составляется примерный бюджет на будущий отчетный период. Система планирования и бюджетирования Система планирования и бюджетирования Система планирования и бюджетирования сочетает в себе как бюджет расходов, так и бюджет доходов. Без учета доходов и всех расходов предприятия невозможно правильно и четко сформировать план и саму систему бюджетирования. Сюда входят достаточно много нюансов, которые зависят от многих факторов, в первую очередь от специфики самого предприятия, от услуг или же товаров, которые оно реализовывает. При построении системы бюджетирования и планирования необходимо соблюдать соответствия фактических и запланированных показателей финансово-хозяйственной деятельности. Система планирования и бюджетирования должна иметь единыйПри построении системы бюджетирования необходимо использовать как бюджет доходов, так и расходов. Каждая организация проходит такой период, как внедрение системы бюджетирования. На этом этапе происходит регламент бюджетирования расходов и доходов которое определяет то, каким образом будет учитываться и планироваться весь финансовый результат. Системой бюджетирования занимаются специально обученные люди. Не стоит доверять это дело дилетантам, так как только профессионалы в финансово-экономической деятельности могут качественно произвести все необходимые операция, грамотно собрать информацию, произвести анализ и грамотно внедрить систему бюджетирования в работу организации. Анализ системы бюджетирования Анализ системы бюджетирования Задачи формирования бюджета, а также финансового планирования является первостепенной и одной из самых важных в области управления организацией. Для того чтобы правильно формулировать систему необходимы достаточно обширные данные и знания в финансовой и бухгалтерской информации. При помощи данной системы бюджетирования и планирования можно видеть все финансовые потоки и регулировать их в нужное русло. Необходимо производить анализ системы бюджетирования. Бюджетирование является элементом финансового планирования и служит для распределения контроля денежных средств. Сам анализ системы бюджетирования помогает определить приоритеты платежей, а также вы видите возможные недостатки в данной системе, это поможет в дальнейшем ее совершенствовать. Также можно будет отслеживать и контролировать различные финансовые результаты как в целом, так и по отдельным центрам финансовой ответственности. Это поможет планировать расходы и доходы организации на определенный отчетный период. Поэтому анализ системы бюджетирования является достаточно важным элементом. Недостаточно просто создать систему, необходимо постоянно анализировать, так как финансово-хозяйственная деятельность постоянно меняется, значит и система может совершенствоваться, она может иметь какие-то недостатки, их нужно достаточно быстро выявить, именно для этого производится анализ системы бюджетирования. Интересные статьи:promoneyportal.ru Внедрение бюджетирования на предприятии | Постановка системы бюджетирования | АвтоматизацияОтзывы участников семинаров: «Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», - Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край. «Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», - Болотова Светлана Сергеевна, казначей, «Акадо», Москва. «Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», - Инберг Анна Евгеньевна, менеджер по продажам, ООО "Вистеон Автоприбор Электроникс", Владимир. «Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», - Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва. «Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», - Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома. «В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» - Кузьминич Андрей Викторович, Коммерческий контролер ООО "Модерн Машинери Фар Ист", Магадан. «Структурированные знания по всем функциям казначейства в доступной форме», - Нестеров Е.В., гл. специалист, «Росатом», Москва. «После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», - Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва. «Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» - Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Другие отзывы по направлениям семинаров >>> alfaseminar.ru Секреты успешного внедрения системы бюджетированиЯКривенко Н.И. В последнее время тема бюджетирования приобретает все большую популярность в вопросах управления компанией. При этом если раньше привлекала информация о сути бюджетного управления, то сейчас интерес стремительно переходит в область практическую.Чтобы разобраться, что такое бюджетное управление, необходимо знать, какими инструментами и понятиями оперирует эта технология, кто в ней участвует, кто в дальнейшем ее должен поддерживать, какие результаты она дает на выходе и какие предполагает затраты. С этой целью проводятся корпоративные обучающие мероприятия в области бюджетного управления. Прежде всего, необходимо провести семинар-тренинг — это важный этап, который поможет определить, нужна ли фирме новая технология. Пройдя первый этап и приняв решение о дальнейшей работе по внедрению технологии бюджетирования, необходимо прописать и разработать пакет документов,который будет регламентировать работу технологии в компании. По завершении двух первых этапов необходимо приступать к автоматизации.[2]. После определения требований к системе бюджетирования, необходимо выбрать программный продукт. Именно на этом этапе следует сравнить программный продукт с ожиданиями - сможет ли он реализовать сложные методы планирования, ведется ли многовалютный учет, возможно ли реализовать различные сценарии планирования. Настройка модели учета и отчетности. На этом этапе программный продукт необходимо настроить под требования ведения бюджетного процесса, основанного на принципах управленческого учета конкретной компании. Настройка модели планирования и внесение планов. Данный этап посвящен разработке документов для внесения плановой информации, привязки к ним хозяйственных операций, настройке принципов планирования бюджетов. Итогом должны быть внесенные планы на установленный период (месяц, квартал, год) и сверенная отчетность в разрезе этих планов. Настройка модели управленческого факта. К этому наиболее трудоемкому процессу во всем внедрении необходимо подходить крайне ответственно. Его можно реализовать последовательно: 1) разобраться, откуда и какие блоки управленческой фактической информации («Excel», «1С» и другие учетные системы) следует забирать; 2) провести диагностику учетных систем на предмет принципов ведения учета, а также оперативности внесения информации; 3) настроить трансляцию фактических данных в программном обеспечении для бюджетирования; Отладка и тестирование или запуск в эксплуатацию. Запуск — это часть проекта, которая по продолжительности может занимать столько же времени, сколько все предыдущие этапы. Ни одна система не настраивается сразу же безошибочно, любой механизм требует отладки [1]. Подводя итоги, можно утверждать, что для достижения желаемого результата, нужно определиться, что необходимо на выходе, и целенаправленно двигаться к поставленной цели. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ: 1. Электронный ресурс: Процесс внедрения системы бюджетирования – режим доступа: http://www.intalev.ua/index.phpid. 2. Электронный ресурс: Разработка и внедрение систем бюджетирования на предприятии – режим доступа: http://citforum.univ.kiev.ua/consulting/BI/budget/ be5.biz

|