|

|

|

|

|

|

|

|

|

|

Как взять кредит под залог доли дома. Залог домаКак взять кредит под залог домаНедвижимость в залог может стать одной из гарантий получения кредита. Что касается залога частного дома, то банки предъявляют к нему повышенные требования, соответствовать которым будет один дом на полсотни. Многие обращаются к кредитным брокерам, некоторые наши сограждане привлекают поручителей и их имущество. Что можно сделать, чтобы взять кредит под залог дома, и как не попасть в ловушку к мошенникам, расскажем в статье. Кредит под залог дома. Какие условия и ставкиДля чего берут деньги под залог недвижимости Схему потребительских кредитов на крупные суммы, под залог практикуют предприниматели. Допустим, нужно получить деньги в оборот, есть ликвидная недвижимость. При этом займ нецелевой, потратить можно на все, что угодно. Физические лица готовы заложить свое домовладения:

Каким должно быть закладываемое имущество? Главное требование банка — ликвидность. Проще, спрос на открытом рынке недвижимости. К квартирам коммерческие организации относятся более благосклонно, чем к домам, именно по причины высокого спроса на первые. Дом — это все-таки товар штучный, индивидуальный. То, что для вас кажется достоинством, для банка — существенным минусом. Например:

Список основных требований:

Деньги под залог дома. Документы и существенные условияПакет документов будет весомым:

На что придется потратиться За свой счет вам придется оплатить услуги оценщика. Недвижимость придется застраховать, причем, по всем видам, от страховки от утраты, до рисков пожара и землетрясения. Если дом приобретен по договору-то придется обезопасить от посягательств свое право собственности (титульное страхование). Все справки и выписки оплачивает заемщик. Многие банки берут комиссии за предоставление денег, открытие счета и массу других комиссий. Что можно делать и чего нельзя с домом в залоге Ограничений на проведение ремонта или перепланировки не существуют. Главное — обо всем уведомлять банк. Прописать кого-то тоже можно только с согласия коммер journal.regionalrealty.ru Как взять кредит под залог доли домаКредит под залог доли дома получить не просто. Дело в том, что для банков существует большой риск того, что залог может значительно потерять в стоимости за очень короткое время. К тому же, объективно оценить такое имущество, тоже, не просто. Такие кредиты можно получить в банке, если заемщик готов собрать весь необходимый пакет документов, а так же, в других финансово-кредитных компаниях, где требования будут менее жесткими, деньги дадут быстрее, но процент будет выше, чем в банках. За кредитом под залог, в большинстве случаев, граждане обращаются, когда понадобились деньги на выкуп оставшейся доли в доме, или на другие цели. Если берется нецелевой кредит, это выйдет дороже, чем на приобретение в собственность всего дома, и банк менее охотно пойдет на такую сделку. Залоговое кредитование и его особенностиВажный момент в этом деле – оценка недвижимости. Ее проводят специализированные компании, которые, по завершении всех мероприятий, выдают документ об оценке дома. На его стоимость могут влиять многие факторы, основные из которых следующие:

Если заемщик берет в банке деньги на улучшение жилищных условий, например, достройку дома, его перепланировку, то, в этом случае, нужно будет предоставить банку все разрешительную документацию на проведение этих работ. Если кредит будет нецелевым, то заемщику не нужно будет подтверждать, куда он потратил кредитные средства. Но в любом случае, нужно всегда помнить о том, что в случае неисполнения обязательств по кредитному договору существует риск лишиться этого имущества. Кредит под залог доли дома – это не самый хороший вариант кредитования для банка, так как несет в себе массу рисков, которые у банка оптимизма не вызывают. И, в этой ситуации, на выгодный процент рассчитывать не стоит. Чудо вряд ли произойдет. Однако если заемщик получает кредит на выкуп всех долей в доме, это несколько улучшит положение заемщика в глазах банка. Под залог недвижимости можно получить до 80% ее стоимости. Сроки и процентные ставки зависят от того, куда заемщик обратиться за деньгами. Если он пойдет в банк, то срок может достигать 10-15 лет, в частных кредитных компаниях срок не будет таким продолжительным, всего 1-3 года. Процентные ставки, на которых выдадут деньги, будут, в среднем, 20-25% годовых. Кредитный калькулятор окажет хорошую помощь в выборе подходящего предложения по кредитованию. Какие основные требования к заемщику и имуществу будут по такому кредитованию? Основные из них следующие:

В ряде кредитных организаций могут потребовать, так же, передачу в залог, одновременно с частью дома, и земельного участка, на котором располагается эта часть дома. Земельный участок, в этом случае, должен быть выделен в границах и иметь кадастровый номер. Оформление кредита под залог доли домаСначала нужно оформить онлайн заявку на кредит. Ее форма есть у нас на сайте здесь. После этого, заявку нужно отправить и получить решение банка. Далее, нужно будет собрать необходимый пакет документов, перечень которых можно узнать у специалиста кредитной организации, одобрившей кредит, прийти в эту организацию, оформить кредитный договор и получить деньги. Порядок действий не сложный. Но важным шагом на этом пути будет правильное оформление онлайн заявки. Если в ней будут ошибки или какие-то искажения, то рассчитывать на положительное решение по кредиту не стоит. В сотрудничестве с нашим сайтом можно все сделать быстро. Если нужно, можно заявку подать сразу в несколько кредитных компаний. А если возникнут какие-то вопросы, то наши специалисты всегда готовы во всем помочь. filkos.com Кредит под залог частного дома

Кредит под залог частного дома - это получение наличных денежных средств на любые цели. Залог дома относится к ипотечному виду кредитования и поэтому банки предлагают более выгодные условия, чем по потребительским кредитам. Также, в отличие от обычного кредита, при залоге дома можно получить большую сумму займа, обычно до 70% от оценочной стоимости закладываемого жилья. Главное, что нужно помнить, если выхотите взять кредит под залог дома - это то, что дом обязательно закладывается вместе с земельным участком! Одно без другого невозможно. Поэтому, помимо документов на дом, вам нужно будет предоставить и документы на землю для рассмотрения банком заявки на кредит. Главное отличие кредита под залог недвижимости от обычной ипотеки заключается в том, что вам нужно будет предоставить в банк личные документы, документы по работе и все документы на объект залога одновременно. При стандартной же ипотеке сначала предоставляются личные и рабочие документы, а затем есть 3 месяца на подбор недвижимости и сбор документов по ней. Список банков, дающих деньги под залог дома и земли небольшой. Чаще всего такой кредит дают крупнейшие игроки ипотечного рынка. Стандартный срок кредита под залог – 10-15 лет. Ставка от 14,5 до 19%. Перейдем к списку основных требований банка к недвижимости при залоге дома и земли: Местоположение объекта. В большинстве банков существует ограничение по удаленности закладываемого дома от города. Назначение дома. Банки возьмут в залог только жилой дом, в котором можно прописаться и который подключен ко всем коммуникациям. Если же в свидетельстве указано, что дом нежилой или он обозначен как дача – такой объект под залог не подойдет. Назначение земли. Большая часть банков требует, чтобы дом был расположен на землях населенных пунктов, предназначенных для индивидуального жилищного строительства. Реже допускаются к кредитованию земли сельхоз назначения или для ведения личного подсобного хозяйства. Земли для садоводства не принимаются. Сведения о назначении земли содержатся в свидетельстве о праве собственности. Сразу уточняйте у банка, возьмут ли они ваш земельный участок в залог или нет. Состояние объекта. Банки определяют конкретные требования к состоянию дома – году постройки, подключению к коммуникациям, материалу стен и перекрытий. Например, деревянные дома или дома с деревянными перекрытиями – это практически непроходной вариант при залоге. Их, как правило, к рассмотрению не берут не только банки, но и страховые компании. Отсутствие обременений. Это стандартное требование ко всем объектам. Дом и земля не должны быть под арестом, в залоге и пр. Также дом и земля не должны находиться на территории закрытого административно-территориального образования или быть построенным на территории исторического и культурного наследия. Предоставление всех документов по объекту в правильном виде – залог успешного одобрения кредита под залог частного дома. Рассмотрим документы, необходимые для предоставления в банк по объекту залога – жилому дому. 1. Правоустанавливающие документы:

2. Документы БТИ:

3. Единый Жилищный Документ (ЕЖД) или справка об отсутствии задолженности по коммунальным платежам, выписка из домовой книги, справка об отсутствии задолженности по оплате газа и электричества. 4. Выписка из ЕГРП на дом, которая содержит информацию о собственниках жилья и о наличии/отсутствии обременений на объект, а также метраже и документах - основаниях получения жилого дома. Далее список документов по земельному участку, которые необходимо предоставить в банк желающим взять кредит под залог дома. 1. Правоустанавливающие документы:

2. Кадастровый план (кадастровая выписка, кадастровый паспорт) земельного участка. Содержит сведения о категории земель и разрешенном использовании. А также содержит план с межеванием, то есть детальным определением границ участка. 3. Выписка из ЕГРП на землю содержит информацию о собственнике и наличии/отсутствии обременений, а также о размере участка и документах - основаниях его получения. Если жилой дом и земля по всем показателям удовлетворяют требованиям банка, то такой объект принимается банком в залог. Проводится его оценка, оформление страхования и назначается дата сделки. Деньги под залог дома и земли будут получены после регистрации обременения в регистрационной палате, то есть через 5 рабочих дней после подписания договора залога. Однако есть банки, которые идут навстречу клиентам и позволяют взять деньги в день подписания договора. Если вам необходима крупная денежная сумма и вы владеете домом, то такой вид ипотечного кредитования, как залог дома, будет для вас оптимален. Каждый заемщик и закладываемый им объект индивидуальны, поэтому помните, что на ипотечном рынке кредитования работают специалисты, которые помогут вам взять кредит под залог частного дома и во многих других вопросах. ipoteka.msk.ru Заложить дом, как получить деньги в кредит под залог дома в банкеКредит в залог дома в банке возможно получить без справок и поручителей. Взять кредит на срочные нужды – вроде бы нет ничего сложного, но, к сожалению, не все могут предоставить для банка необходимые справки, подтверждения о получаемом доходе. Чаще всего потенциальный заемщик или трудоустроен неофициально или его «белого» дохода просто недостаточно для взятия нужной суммы. Это правило отлично работает, если речь идет о потребительском кредите. Но у вас всегда на руках остается еще 1 козырь: взять кредит в залог своего недвижимого имущества, то есть дома.

Кредит под дом без справок и поручителей с низким процентомЕсли самый простой вариант по потребительскому кредиту вам недоступен, остается искать другие гарантии для банка о том, что вы сможете вернуть деньги в нужном объеме и точно в срок. Самым простым методом решения этой проблемы для заемщика является привлечение поручителей. Но как показывает практика, если по кредиту начинаются просрочки или кредит и вовсе перестает погашаться, то поручители «испаряются» вместе со своими обязательствами. Сегодня все сложней и сложней взять кредит под поручительство третьих лиц, так как уже не осталось желающих отдавать свои деньги, за чьи-то огрехи.

На место этих кредитов (с поручителями), которые уже потеряли спрос, пришли кредиты под залог недвижимости, точнее кредиты в залог домов или квартир. Недвижимым имуществом может выступать не только дом или квартира, банк вполне может рассмотреть в качестве залога гараж, дачу или земельный участок, но не всегда эти объекты имеют достаточный уровень ликвидности. Поэтому дом или квартира – более надежный вариант. Взять такой кредит вы сможете буквально за 1 день.

Взять кредит под залог недвижимости подразумевает, что именно дом будет выступать гарантией возврата денег. Если банк посчитает выданный кредит проблемным или непогашенным, дом перейдет в его собственность. Дальше последуют торги объекта с «молотка» и этими деньгами банк сможет перекрыть все свои расходы по выданному кредиту.

Кредит в залог дома с одной стороны тоже можно назвать потребительским, ведь заемщик не берет на себя обязательство отчитываться в расходовании денег, но проценты при залоге недвижимости будут гораздо ниже, чем при потребительском кредитовании.

Если предложенный банку дом будет отличаться своей высокой ликвидностью, тогда банк обязательно заинтересуется этим объектом и будет вести диалог с заемщиком в ключе лояльности. Возможно, что даже проценты по кредиту с залогом дома окажутся самыми минимальными из тех, которые предлагает банк.

От чего зависит размер кредита в залог домаВо-первых, заемщику нужно самому определиться какая сумма кредита под залог ему нужна, то есть вы можете взять не всю максимальную сумму кредита, а только часть от той стоимости дома, которую предложил банк. Но кроме оценивания дома, банк будет рассматривать и его ликвидность, то есть возможность быстро продать то, что вы решили заложить. Поэтому вы должны заранее проанализировать месторасположение дома. Если дом находится за пределами города или на окраине его, ваши шансы стремятся к нулю.

Если заемщик взял кредит под залог и не смог справиться с его погашением, банк должен рассчитывать на то, что дом продастся моментально, на это даже не должно затрачиваться время. При таких условиях заемщик должен иметь ввиду, что вместе с невысоким процентом он сможет получить лишь 60-90% от заявленной стоимости дома. Часто оценивание производится в пользу банка, поэтому стоимость дома может быть искусственно занижена по сравнению с рыночными ценами.

Банки как никто другой знают цену времени и страхуют себя от того, чтобы не терять ни секунды. Выдавая только 70 или 60% от оценочной стоимости дома кредитор страхует себя и от неожиданных решений, на которые понадобятся деньги. Например, если кредит под залог дома не будет гаситься и дело дойдет до продажи дома, очень важно, чтобы владельцем здания и земельного участка был именно заемщик, то есть один и тот же человек. В противном случае у банка возникнут крупные проблемы.

О чем нужно знать при залоге жилья, домаЗаложить дом для получения наличных обяжет заемщика придерживаться некоторых правил. Залог жилья подразумевает почти все маневры со строением, кроме юридических. То есть вы можете прописывать на эти метры своих близких, делать ремонт или сдавать в аренду, ну а подарить, обменять или продать дом можно будет только после того, как истечет срок договора по кредиту и все деньги будут верны кредитору обратно.

Если вы все-таки решили взять кредит под залог жилья, вам необходимо будет определиться со сроками погашения займа и выбрать подходящую валюту кредитования. При долгом периоде погашения долларовый эквивалент с учетом выставленных процентов – весьма рисковая затея, так как иностранная валюта сможет подпрыгнуть до нескольких раз за 5-7 лет и вам придется почти выкупать недвижимость из залога в несколько раз дороже, чем она была оценена изначально в рублях. Конечно, многих привлекают пониженные проценты на валютных займах, но такие риски оправданы только при краткосрочном кредитовании или если жилье закладывалось с целью получения инвестиций для бизнеса.

Деньги под залог дома при долевом праве собственностиВсе чаще залог жилья допускается даже в виде долевой собственности. Такие предложения от банков встречаются довольно редко, но они все же есть. Для этого должны соблюдаться некоторые условия: залог недвижимости выглядит, лишь как конкретная часть какого-либо объекта, имущество должно делиться и представлять достаточную ценность. Если сам дом или его часть будет слишком низко оценена, банк может отказаться предоставлять нужную сумму денег, ведь бумажной волокиты и расходов по оформлению кредита в этом случае будет намного больше, чем ожидаемой прибыли.

Если вырешили заложить долевую собственность, то вам также не придется собирать пакет документов, в том числе и справки с работы, но требования к имуществу будут гораздо строже. Возможно, что при отказе банка вам останется только обратиться к частным инвесторам или в ломбард.

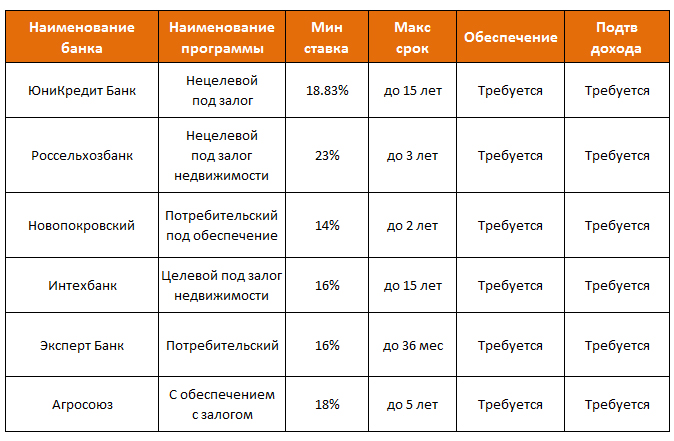

Конечно, заложить дом – это отличная альтернатива потребительскому кредиту, если нет времени на сбор справок и документов или их попросту невозможно представить. При этом, проценты при закладывании еще меньше, чем при потребительском кредитовании и это не может ни привлекать заемщиков. Дата добавления: 03.04.2017 от mos-zalog.rumos-zalog.ru Как взять кредит под залог домаВ данной статье мы рассмотрим вопрос оформления кредита под залог дома. Существует масса различных предложений от банков, но в большинстве из них либо высокие проценты, либо всевозможные сверх комиссии и обязательные страховки. Мы потратили немало сил, чтобы найти действительно выгодные предложения с низкими процентными ставками и без дополнительных платежей на 2015 год. В первой части мы перечислим наиболее привлекательные предложения, а во второй мы как раз расскажем, как взять кредит под залог дома.

В данных тарифах могут быть лишние комиссии, обязательные страховки и дополнительные платежи. Несложно заметить, что процентная ставка довольно низкая. Казалось бы, чего желать лучшего, так нет же, посмотрите на сроки кредитования. Они достаточно продолжительные, чтобы погасить даже самый высокий кредит. В итоге, мы получили уникальные предложения, поражающие своими условиями. Безусловно, данные банки не самые крупные и некоторые тарифы узконаправлены, но, если Вы подходите под требования банка, мечтать о большем нет смысла. Порядок оформления кредита под залог домаСуществует несколько вариантов алгоритма действий, как взять кредит с обеспечением имеющегося дома. Вы можете выбрать самый легкий и подходящий для Вас путь.

Наверняка, в данном банке Вы не единственный клиент, мечтающий взять под залог дома или квартиры большую сумму денег. Поэтому пока до Вас дойдет очередь, и специалисты завершат весь процесс оценки, пройдет не один месяц.

Процесс этот очень сложный и займем у Вас не мало сил и нервов, зато Вы значительно сократите сроки получения займа и подадите заявку с уже имеющимися документами оценки имущества.

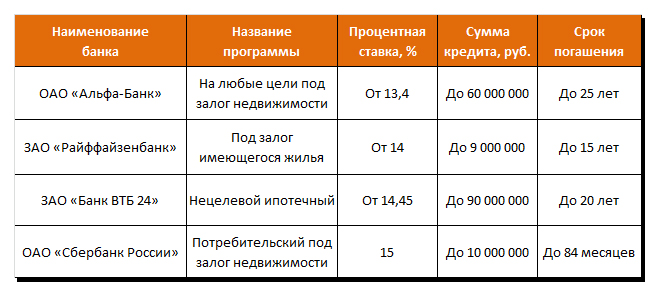

Итак, мы представили три варианта развития событий, выбирайте наиболее подходящий для Вас и тратьте полученные кредитные деньги. Обзор предложений крупнейших банков страныНаряду с выгодными предложениями без дополнительных сборов, многие могут заинтересоваться в тарифах от крупнейших российских банков. Для таких читателей мы подготовили таблицу с подобными кредитами.

Наравне с предложениями под залог дома существуют и другие тарифы с обеспечением, к примеру, ознакомьтесь с материалом «Кредит под залог приобретаемого оборудования», где Вы узнаете, как получить хороший займ без необходимости закладывания жилья. menspassion.ru Как взять кредит под залог дома?Многие банковские организации готовы заимствовать крупные денежные суммы потенциальным клиентам, требуя подтверждения платежеспособности. При оформлении займа на солидную сумму денег обязательным критерием является залоговое обеспечение кредита.Таким обеспечением может выступать и любое недвижимое имущество: квартира, частный дом, дачный домик, земельный участок большого размера. Получить кредит под залог дома можно быстро, но есть определенные банковские требования, которые следует выполнить. Чем больше сумма предполагаемого кредита, тем выше должна быть стоимость залоговой недвижимости. Оформить кредит под залог домаДанная ссылка ведёт на сервис подбора банковских предложений. Сервис поможет подобрать наиболее выгодный вариант и подать заявку. Со стороны банковской организации выдвигаются следующие требования:• Заемщик должен обязательно представить документ, подтверждающий факт того, что именно он является собственником данной недвижимости; • При обеспечении в виде земельного участка потребуется представление составленного плана участка с указанным номером из кадастровой палаты и его техпаспорт; • На момент оформления заимствования все налоговые операции должны быть совершены, а предоставленный в банковскую организацию пакет документов не должен быть просроченным; • При владении недвижимой собственностью на равных правах с кем-то еще возникает необходимость в представлении в банковскую организацию документа-согласия на залоговое обеспечение, заверенного нотариусом, со стороны другого собственника; • Чтобы получить деньги под залог дома, он обязательно должен быть в неаварийном состоянии. Недвижимая собственность должна быть ликвидной. Ветхий домик не может служить залоговым обеспечением получения кредитной суммы; • Перед заключением договора заимствования банковская организация обязательно осуществит процедуру экспертизы по оценке стоимости залоговой недвижимости. В данном случае кредитные эксперты будут ориентироваться на среднюю стоимость, котирующуюся на рынке в настоящее время; • Не погасив полностью кредитную сумму, Вы не сможете совершать такие сделки с данной недвижимостью, как завещание, обмен, продажа; • Банки неохотно оформляют заимствование под залог единственного жилого помещения; • Не удастся оформить данный вид кредитования, если в квартире зарегистрированы дети или недееспособные члены Вашей семьи. Важно: при ипотечном кредитовании есть возможность оформить заем под приобретаемую недвижимость. При возникновении трудностей с погашением займа можно осуществить продажу жилья и погасить задолженность по займу. infapronet.ru Можно взять кредит под залог домаУ вас возникло желание приобрести дорогостоящую вещь, но нет средств? Что в этом случае делать? Помочь в этом может только банк. Любая банковская система, готова к сотрудничеству с клиентами и предлагает для этого массу вариантов. Но необходимо помнить, что прежде всего, банки заинтересованы в возвращении вложенных средств, причём в полной мере и даже с прибылью. Поэтому для подстраховки, ссуды выдаются банковскими организациями, чаще под залог имущества. Один из вариантов такого займа — кредит под залог дома. О нем подробно на Банк Кредиты Ру.

Для чего банки берут имущество в залог? Главная причина это то, что финансовое учреждение рассчитывает вернуть выданные деньги. Любые денежные операции связаны с рисками, а займы в большей степени, поэтому банк вынужден обеспечивать себе, гарантированный возврат денег. Наиболее частыми, случаи передачи под залог жилья, бывают при кредитах на крупные суммы. Как правило, банк выносит требования, чтобы стоимость залога покрывала не менее 60-ти % от всей кредитованной суммы. Само собой, мало что может обеспечить такие суммы, кроме недвижимого имущества. Автомобили банк принимает в залог неохотно, так как их ликвидность, постепенно снижается и цены на них, год от года становятся меньше. Плюс к этому машины подвержены износу, да и вообще могут попасть в аварию и разбиться. Поэтому кредиторы считают автомобили ненадёжным гарантом возврата кредитного долга и автокредиты дают неохотно. Одним из самых надёжных, с этой точки зрения, считаются — кредиты с залогом дома, сделав запрос на которые, вы увидите полную готовность банковских служащих к сотрудничеству с вами. Почему взять кредит в банке под залог дофинансисты предпочитают работать именно с домом в качестве залога? Ликвидность и устойчивость в ценовом диапазоне на рынке недвижимости домов, делают их особо привлекательными для банковской системы, если они выступают в качестве обеспечения залога. Если вы предлагаете дом гарантией кредитования, банк непременно пойдёт вам навстречу.

Не забывайте о том, что в случае неуплаты вами выданной кредитной суммы, банк ни минуты не сомневаясь, заберёт дом и выставит его на продажу. Помните — финансист в этом случае, свои деньги вернёт, а вы лишитесь недвижимого имущества. Отнеситесь к выплатам по ссуды с полной серьёзностью и тогда сотрудничество с кредиторами не доставит вам неприятностей. Решившись на подобный займ, вы должны будете собрать все необходимые документы на дом. После уточнения всех формальностей вам нужно будет предоставить всю собранную документацию в банковскую организацию, для рассмотрения вашей заявки на кредит под залог дома. Автор: Банк Кредиты Ру. Добавлено - 17 Июн, 2014 bankcrediti.ru

|