|

|

|

|

|

|

|

|

|

|

Факторинг для малого бизнеса. Малый бизнес факторингФакторинг для малого бизнеса, закупочный факторинг для малого и среднего бизнеса, закрытый факторинга малого бизнеса

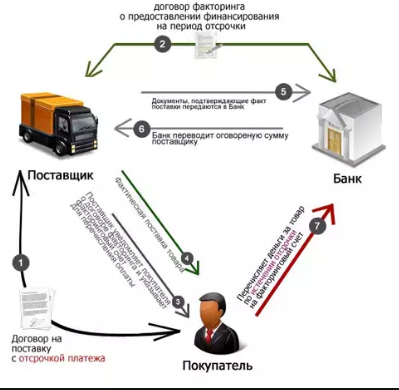

Факторинг для малого бизнеса – универсальный инструмент, позволяющий постоянно находиться в развитии, независимо от взаимоотношений, установленных между компанией и покупателями, клиентами. Главной особенностью такого вида сделки является возможность работать без недостатка оборотного капитала. Факторинг малого бизнеса дает возможность получить до 90% стоимости поставки сразу же после отгрузки товара. В чем суть факторинга для малого бизнеса?Это возможность получить большую часть оплаты от покупателя за поставку ему товара. Расплачивается с поставщиком не сам клиент, а посредник (фактор). Это инвестиционная компания, которой переуступается право на получение финансов от поставщика. Факторинг для малого и среднего бизнеса работает по такой схеме:

При таком виде сделки срок денежных поступлений от покупателя варьируется от 90 до 180 дней. В одном договоре указывается один или несколько покупателей, при этом для каждого устанавливаются свои границы. Стандартный договор заключается на 12 месяцев с возможностью увеличения срока или бессрочно. Выделяют несколько видов таких сделок. Закрытый факторинг для малого бизнеса отличается тем, что покупатель не знает о присутствии в сделке третьего лица. При открытом же клиент уведомляется в письменном виде. Достоинства и недостатки факторинга для малого бизнесаК главным достоинствам относится:

Есть у такого вида сделок и свои недостатки. В нашей стране факторинг еще находится на стадии становления, поэтому предлагаются путанные тарифы. В случае безрецессивного факторинга компания получает не больше 90% от стоимости поставки. Остальное становится доступным только после внесения оплаты конечным покупателем. Обязательной является и уплата вознаграждения фактору, которая составляет определенный процент от сделки. Проанализировав плюсы и минусы, можно понять, что факторинг выгоден только в некоторых ситуациях:

Для реализации последней задачи часто применяется закупочный факторинг для малого бизнеса. Это сделка, разработанная для крупных покупателей, обеспечивающая построение особо эффективной системы закупки. Таким образом, фактор осуществляет профессиональное управление задолженностью. Предоставляется комплекс услуг: финансирование, кредитный менеджмент, страхование рисков, информационная поддержка. bankiros.ru действенный финансовый инструмент для малого бизнеса»ООО «Эдельвейс» – молодая компания, занимающаяся разработкой, производством и поставкой безалкогольной продукции в различные розничные сети Российской Федерации. Начиная свою работу в 2011 году, к настоящему времени ей уже удалось значительно развить производство и организовать поставки в одну из ведущих компаний в сфере розничной торговли - X5 Retail Group. Но генеральный директор «Эдельвейс» Сергей Геннадьевич, по-прежнему, называет компанию всего лишь небольшим предприятием – «это такой малый семейный бизнес».

Генеральный директор ООО «Эдельвейс» Сергей Геннадьевич Гераскин поделился со «Сбербанк Факторинг» историей успеха и развития бизнеса при помощи такого финансового инструмента, как факторинг. Собственник бизнеса рассказал об опыте взаимодействии с крупнейшими финансовыми институтами и причинах выбора «Сбербанк Факторинг» для долгосрочного партнерства. Как давно «Эдельвейс» использует факторинговое финансирование для наращивания оборотов производства?«Факторингом мы пользуемся уже три года, хотя, конечно же, потребность в финансировании и дополнительном привлечение средств существовала со дня основания компании. Достаточно долго мы получали отказ от ведущих финансовых институтов и выслушивали пожелания «подрасти» и нарастить объемы производства перед обращением к ним». «Только в 2014 году «Эдельвейс» обратился к факторингу, но обслуживание предоставлялось по достаточно высокой и неудобной процентной ставке. В «Сбербанк Факторинг» мы пришли год назад с уже готовой историей и определенным оборотом. Благодаря слаженной работе клиентских менеджеров, удалось очень оперативно и быстро заключить договор факторинга. На сегодняшний день эффективная ставка, которая была предложена «Сбербанк Факторинг», честно сказать, одна из лучших в России» - отметил генеральный директор «Эдельвейс»». Факторинг на российском рынке ещё не приобрел характер массового продукта, и все же, Вы обратились именно к факторингу, почему?«Любой финансовый инструмент, будь то кредит или факторинг, — это быстрое пополнение оборотного капитала. Я считаю, что на сегодняшний день для малого предприятия, такого как наше, с оборотом не более 200 миллионов в год, получить кредитование весьма сложно. Отсрочка с сетями-покупателями, по факту, может доходить до 60 дней, а за этот период нам необходимо осуществить 3 цикла поставок продукции. Поэтому факторинг для нас на сегодняшний день — это незаменимый и доступный инструмент пополнения капитала». «Если говорить о развитие бизнеса в целом, то можно отметить следующую тенденцию: за три года выручка ООО «Эдельвейс» прирастает ежегодно в двойном объеме. Очевидно, что без факторинга мы бы не достигли таких результатов». «Несомненным плюсом является и упрощенный электронный процесс взаимодействия с покупателями продукции через систему FactorPlat. Теперь без привлечения дополнительных сотрудников, а значит, снижая издержки, я как руководитель могу оперативно в онлайн-режиме изменять и контролировать все процессы реализации сделки: от заказа на финансирование поставки до последнего платежа по дебиторской задолженности».Удобно ли работать со «Сбербанк Факторинг» или все же есть какие-то замечания? Удобно ли работать со «Сбербанк Факторинг» или все же есть какие-то замечания?«За год работы нам не удалось столкнуться с какими-либо отрицательными сторонами взаимодействия со «Сбербанк Факторинг». Наоборот, мы можем отметить весомый плюс — это клиентоориентированность, что по опыту общения с топовыми факторинговыми организациями и крупными банками приятно удивило. Любой запрос, любой звонок не остается без отклика или без конкретных действий со стороны менеджеров «Сбербанк Факторинг»». «При нынешней экономической ситуации работа с компаниями Группы «Сбербанк» — это не только история и репутация, но и надежность. Именно эти три главных достоинства удерживают «Эдельвейс» в «Сбербанк Факторинг». Если же говорить о перспективе развития отношений, то, несомненно, в планах наращивание оборотов производства и поставок. Как следствие, и расширение отношений с Фактором». «Сбербанк Факторинг» готов оказать финансовую поддержку предприятиям малого бизнеса, которые испытывают трудности в получении традиционного банковского финансирования. Мы рады предложить выгодные условия для развития долгосрочных отношений с представителями того же сектора экономики, что и «Эдельвейс». Ведь факторинг — это по-настоящему действенный инструмент финансирования для развития малого и среднего бизнеса. sberbank-factoring.ru Факторинг для малого бизнесаНедостаток свободных оборотных средств зачастую губит отличную бизнес-идею. Нередки случаи, когда предприниматель находит деньги на стартап, но неплатежи контрагентов в дальнейшем сводят всю эффективность торгового механизма на нет. Обладая существенными конкурентными преимуществами, именно факторинг рассматривается многими руководителями в качестве действенного рычага для увеличения оборачиваемости капитала. Этому есть объективные причины. В основе процедур - продуманный алгоритм обеспечения оборотными ресурсами компаний, работающих на условиях отсрочки оплаты. Факторинг для малого и среднего бизнеса – один из самых действенных методов финансирования. К нему обращаются, прежде всего, поставщики (в том числе и индивидуальные предприниматели), работающие с торговыми сетями. Большинство ритейлеров готово закупать значительные объемы товара, но исключительно с отсрочкой платежа. Как работает факторинг в малом бизнесе?К примеру, вы являетесь оптовым поставщиком. Закупив большую партию товара, вы отгрузили его в торговую сеть, т.е. по сути во многие розничные магазины разом. Экономическая ситуация такова, что такие договора как правило заключаются с отсрочкой платежа, т.е. фактически товар передан покупателю, а оплата за него будет осуществлена через предварительно солгласованный сторонами срок. Если вы будете ждать, когда ваш контрагент продаст ваш товар и расплатится с вами, чтобы закупить новую оптовую партию продукции, оборачиваемость вашего капитала будет чрезвычайно низкой – так вы ничего не заработаете. Но где взять деньги на новую закупку? Факторинг – реальная возможность получить до 90% выручки практически сразу после отгрузки товара, именно поэтому его так охотно используют в малом и среднем бизнесе. Беззалоговое финансирование для малого бизнесаОтсутствие залога, прозрачный алгоритм взаимодействия, быстрое зачисление денежных средств на счет – все это сделало факторинг для малых предприятий самым популярным средством развития бизнеса. Но не все могут рассчитывать на подобные инвестиции. Ниже мы указали, какими характеристиками должен обладать контрагент, чтобы претендовать на получение финансирования. Типовые требования к контрагентам факторинговой сделки:

Как видно из приведенных параметров, банки и специализированные фирмы предлагают для малого бизнеса соглашения открытой формы с регрессом. Это означает, что контрагенты заемщика будут в обязательном порядке уведомлены о передаче права на дебиторку, сформировавшуюся в результате отгрузки в их адрес товаров на условиях отсрочки платежа, фактору. Подобное уведомление направляется в их адрес кредитором. В нем, в том числе, указываются и новые реквизиты для оплаты продукции. То есть, с момента заключения соглашения между фактором и поставщиком, деньги от покупателей за уже реализованный товар получит не он, а его финансовый агент. В то же время, сам поставщик приобретет преимущество, так как банк зачислит ему до 90% суммы сразу после подписания договора и передачи права на дебиторскую задолженность, а поставщик при этом удовлетворит запрос покупателя в виде предоставленной отсрочки платежа. Регрессный же характер схемы означает, что, если покупатель в обозначенный срок не погасит свои долги, фактор имеет право обратить взыскание на поставщика. Основные параметры финансирования для малого бизнесаБанки и специализированные фирмы предлагают следующие условия кредитования в рамках факторинговых схем:

Точный размер оплаты устанавливается индивидуально, исходя из платежеспособности покупателей, по которым уступлены права денежных требований, и ряда других существенных факторов. Комиссионное вознаграждение фактора обсуждается с конкретным клиентом и фиксируется в договоре. По общему правилу, факторинг малого бизнеса тем дешевле заказчику-поставщику, чем более устойчиво финансовое положение его клиентов-покупателей. www.1factor.ru Факторинг для малого и среднего бизнеса: стоимость услуг факторингаФакторинг представляет собой комплекс услуг, предназначенных для производителей и поставщиков, которые осуществляют торговую деятельность на условиях отсрочки платежа. Факторинговое обслуживание включает в себя финансирование поставщика, контроль за состоянием задолженности покупателя, предоставление поставщику сведений о состоянии задолженности со стороны дебиторов. Прибегнув к услугам факторингового обслуживания, поставщик получает ряд весомых преимуществ, в том числе:

Основное преимущество, которое получает покупатель, заключается в том, что он может оплатить поставщику стоимость полученного товара в удобные для себя сроки – мы предоставляем долгосрочную отсрочку платежа. Факторинговое обслуживание в компании SimpleFinance в Москве – это сотрудничество с надежной финансовой организацией, качество услуг которой полностью соответствует всем мировым стандартам. Являясь одним из ключевых участников факторингового рынка для малого и среднего бизнеса, наша компания способствует финансированию оборотного капитала предприятий России и ближнего зарубежья. Как предоставляются услуги факторинга

simplefinance.ru Факторинг организацииФакторинг на предприятии – надежный способ получения средствФакторинг – самый эффективный источник финансирования современного бизнеса на короткий срок, при котором исключается обращение к различным кредитным организациям. При этом кредитная история действующей фирмы является не важной, так как клиентами современного факторингового агентства становятся как маленькие предприятия, ранее не бравшие кредит, так и крупные рыночные игроки. Чаще всего такой формой получения средств пользуются фирмы, реализующие высоколиквидные бытовые и продуктовые товары. Схема факторингаНа первый взгляд схема современного факторинга кажется достаточно сложной и непонятной, но по своей сути она проста: клиентом производится уступка своей дебиторской задолженности определенной факторинговой фирме, которая выплачивает клиенту положенный аванс. Затем переводятся средства за проданный товар, а от него получается остаток задолженности после вычета различных комиссий и начисленных процентов, которые могут являться достаточно высокими. Это говорит о том, что заключение длительных отношений с современным факторинговым агентством является для фирмы финансово невыгодным.

Механизм факторинга при реализации товара прекрасно демонстрируется следующей схемой: покупателю от поставщика поступает первый транш продукции с оговоренной отсрочкой платежа. Затем клиент передает право требования денег с покупателя фактору, после чего производится получение части суммы требования в виде аванса. Стоимость является не фиксированной и может достигать 90%. Затем покупатель переводит фактору следующий транш денег, которые в дальнейшем отправляются поставщику с вычетом первого взноса, а также платы за выполненную работу. Схема говорит о том, что фактор является посредником, работающим с покупателем и продавцом. С его помощью поставщик получает положенную ему часть средств немедленно, а покупателю доступна отсрочка платежа. Современная факторинговая фирма берет на себя весь огромный риск невыплаты денежных средств покупателем, что обладает огромным значением при дальнейшем определении суммы положенного вознаграждения. Каких-либо особых условий при факторинге не существует, поэтому работа с каждым клиентом осуществляется по индивидуальному подходу. Преимущества и недостатки современного факторингаФакторинг обладает большим количеством различных преимуществ:

Однако схема обладает и некоторыми недостатками, главным из которых является повышенная стоимость факторинговой ставки. Современными факторинговыми фирмами обязательно предъявляются к клиентам определенные требования. Совершаемые сделки должны быть легальными и обязательно корректными для тщательной защиты агентством собственной репутации. credituy.ru Факторинг для малого и среднего бизнесаФакторинг — востребованный финансовый продукт, альтернатива кредитных программ для развития малого и среднего бизнеса. Отличается от кредита возможностью оперативно увеличить объем финансирования и отсутствием залога. Факторинг для малого и среднего бизнесаСейчас все большую популярность набирает такой финансовый продукт, как факторинг. На рынке услуг факторинг весьма востребован. Банки предлагают различные предложения и кредитные программы для развития малого и среднего бизнеса, однако появилась своеобразная альтернатива традиционному банковскому кредитованию – факторинг. Чем отличается такой вид услуги от обычной кредитной линииВ первую очередь тем, что нет необходимости в предоставлении залога, что значительно увеличивает количество обращений. Во-вторых, в программу факторинга заложена возможность оперативно увеличить объем финансирования, тогда как при оформлении обычного кредита в банке это либо слишком проблематично, либо несет дополнительные значительные расходы, нести которые, естественно, придется заемщику. Кроме того, иногда факторинг – это самый оптимальный выход для компаний, не имеющих возможности взять кредит на развитие малого и среднего бизнеса в банке из-за плохой кредитной истории (см. «Как исправить плохую кредитную историю»). Тогда в роли главного актива выступает дебиторская задолженность. Объяснить процесс осуществления факторинга можно на простом примере. Обычно расчет между поставщиком и покупателем осуществляется со значительной отсрочкой оплаты, иногда даже до нескольких месяцев. Не каждый представитель малого или среднего бизнеса может позволить себе такую роскошь – допустить, чтобы деньги зависли на такой солидный срок. Именно поэтому стоит прибегнуть к факторингу. Вообще, факторинг – это своеобразное посредничество специализированной узкопрофильной компании или банка при торговых операциях или расчетах за предоставленные услуги либо выполненные работы между поставщиками и покупателями. Сам процесс заключается в следующем: согласно договору факторинга посредник получает право на получение дебиторской задолженности взамен на перечисление определенного процента от суммы сделки. Обычно такой показатель колеблется от 70 до 90%. Выгода заключается в том, что львиная доля суммы поступает в распоряжение в течение 1-3 дней после предоставления и подписания соответствующих документов, например, счетов, актов выполненных работ, накладных на товары и т. д. Остаток суммы поступает на счет поставщика уже после того, как покупатель выплатит все деньги посреднику. Данная схема весьма эффективна, поскольку выгода от такого рода услуги гарантирована всем. Как показывает практика, представители малого или среднего бизнеса, ранее не прибегавшие к такому займу, относятся к факторингу с крайней опаской, поскольку первоначально это предстает в виде чего-то непонятного, запутанного и слишком сложного. Но те бизнесмены, которые хотя бы раз попробовали решить свои финансовые проблемы таким образом, сразу же понимают всю перспективность факторинговых операций. Уступая посреднику права в получении процентов, поставщик имеет возможность быстро получить свои финансы и вложить их в другое дело, ускорив оборот средств. Фирма-посредник (ее еще называют фактором) берет на себя и контроль за своевременной и полной выплатой суммы, таким образом, перенимая все работу с дебиторами на свою сторону (ведение дебиторских задолженностей, контроль выплат и налаживание эффективных связей), что очень выгодно поставщикам. Именно поэтому, в процессе подбора фирмы-фактора, необходимо обращать внимание не только на размер процентной ставки, но и на то, каким образом ведется работа с дебиторами (режим работы с клиентами, индивидуальный подход, квалификация и коммуникабельность сотрудников). Кроме того, не стоит забывать, что ведение дебиторских дел сопряжено с большим документооборотом и значительной потерей времени на его ведение. Банк-факторинг берет на себя и эти хлопоты, позволяя разгрузить сотрудников фирм-представителей малого и среднего бизнеса, экономя, таким образом, бюджет компаний-поставщиков. Конечно же, фирмы-факторы, в свою очередь, предъявляют ряд требований к клиентам, прежде, чем заключить договор. Поставщикам необходимо будет доказать устойчивость финансового положения своего бизнеса и платежеспособность покупателей. Для этого фирма-факторинг может потребовать финансовые отчеты за год или два, данные о состоянии баланса на сегодняшний день, сведения о деятельности покупателей, отчеты о прибылях и убытках и т. д. Обычно рассмотрение всей документации занимает около двух недель. © Светлана, BBF.ru bbf.ru цель факторингового обслуживания, отличие от кредита и овердрафта, использование факторинга в бизнесе — СКБ КонтурФакторинг, кредит или овердрафт?Главная цель факторингового обслуживания — обеспечить бизнесу возможность заниматься продажами, не отвлекаясь на срочное закрытие кассовых разрывов. Очевидный плюс факторинга в его гибкости и управляемости. Обычно этот инструмент сравнивают с овердрафтом (общая черта — пополнение оборотных средств) или кредитом — по стоимости средств. В отличие от кредита, факторинг более управляемый, позволяет получать финансирование дозировано, под конкретные поставки товара. Предприниматель и компания сами могут принимать решение о необходимости и количестве денежных средств в зависимости от динамики продаж. Если продажи растут, вы делаете запрос на факторинг, если останавливаются — не делаете. В отличие от овердрафта, факторинг позволяет учитывать сезонность. Если овердрафт жестко привязан к текущим оборотам по счету, то факторинговое финансирование отвечает меняющимся запросам клиента. В факторинге, также как в овердрафте, используются лимиты, но в отличие от овердрафта эти лимиты подвижны. В дополнение к финансированию факторинговое обслуживание подразумевает проверку деловой репутации контрагентов, страхование рисков неплатежей и управление дебиторской задолженностью. Этот сервис помогает бизнесу развиваться безопасно, существенно снижая организационные издержки. Как правильно выбрать фактора?Привлечь факторинговое финансирование можно либо в банке, либо в специализированной компании. Любой банк регулируется инструкцией ЦБ РФ, а значит, вынужден предъявлять к заемщику повышенные требования, в частности, оценивать их кредитоспособность и наличие достаточных для обеспечения факторинга активов. Все это резко понижает доступность факторинга для сектора малого и среднего бизнеса. Фактически такие компании могут привлечь финансирование от банка только при работе с сетевым ритейлером или с крупной компанией. Принимая решение в пользу банка или специализированного игрока, стоит обратить внимание на систему риск-менеджмента и оперативности будущего фактора. Факторинг — инструмент для быстрого роста, поэтому потенциальный партнер должен быстро реагировать на запросы вашего бизнеса и стремительно принимать решения.Например, в нашей компании мы ввели особый механизм лицензирования бизнес-менеджеров. Получив лицензию, они могут единолично принимать решения о подключении нового клиента или об изменении лимита. Обращаться в специализированную факторинговую компанию следует предпринимателям, чей бизнес:

Не переплачивайте за услугиСтоимость факторинговых услуг складывается из комиссии за обслуживание (процент от суммы задолженности, уступленной фактору), комиссии за финансирование (стоимость финансирования за реальное количество дней пользования предоставленными средствами) и фиксированного сбора за обработку каждого документа. В среднем ставка финансирования может варьироваться от 1,6 до 3% от накладной. Также можно полностью застраховать риск неоплаты со стороны дебитора. Итоговый объем финансирования определяется через оценку компании-клиента, его внешней цепочки поставок, а также путем анализа рыночной конъюнктуры. Любой бизнес клиента индивидуален, и в контексте особенностей ведения бизнеса могут отличаться условия, зависящие от типа дебиторов, поставщиков, покупателей, периода отсрочки по их контрактам, условий по данным контрактам. Зачем малому бизнесу факторинг?Факторинговые услуги — это живой инструмент для роста бизнеса. Компания-фактор не просто дает клиентам деньги, но и оптимизирует их коммерческую деятельность за счет оперативного закрытия кассовых разрывов и внедрения инструментов риск-менеджмента. В отличие от банка, специализированная факторинговая компания не просто ждет, когда вы вернете ему долг с процентами, но и становится полноценным бизнес-партнером для своего клиента. Чем больше клиентов у вашего фактора, тем выше его полезность для вас. Некоторые специализированные фирмы ищут для своих клиентов покупателей их продукции по собственной базе и даже помогают с выходом в ритейлерские сети. Мы в «Лайф.факторинг» определили для себя стратегию финансового консультанта: советуем, с кем работать, с кем не работать, мы становимся площадкой между бизнес-партнерами, предоставляя ресурсы, чтобы работа шла гладко и правильно. Факторинг — простой и эффективный инструмент для поддержки операционной деятельности предприятия и решения проблемы недостаточного уровня ликвидности. За рубежом именно малый и средний бизнес активнее всего пользуется этим инструментом. В России практика пока складывается по-другому, здесь основные пользователи факторинга — крупные игроки.При этом сегодня факторинг может быть применим в самых популярных отраслях для МСБ. Например, в электронной коммерции. В интернет-торговле есть много подводных камней: какие-то вещи теряют стоимость в связи сезонностью, поэтому надо быстро принять решение, понять взаимные риски и выдать средства «здесь и сейчас». Другой интересный сегмент — рекламные услуги. Есть агентства, имеющие крупных клиентов, у большинства из которых постоянно возникает отсрочка платежей, в таком случае факторинг может стать хорошим финансовым плечом для небольшой компании, не имеющей возможности самостоятельно закрыть кассовые разрывы. Евгений Родионов, управляющий партнер «Лайф.Факторинг» kontur.ru

|