|

|

|

|

|

|

|

|

|

|

Вопросы привлечения инвестиций в малый бизнес и частное предпринимательство. Особенности привлечения инвестиций для малого и среднего бизнесаВопросы привлечения инвестиций в малый бизнес и частное предпринимательствоВ статье раскрыта роль малого бизнеса и частного предпринимательства в развитии экономики страны. Рассмотрены вопросы внедрения инвестиций в субъекты малого бизнеса и частного предпринимательства. Ключевые слова: рыночная экономика, экономический прогресс, инвестиции, малый бизнес, частное предпринимательство, рентабельность. Для каждого государства, экономика которого основана на рыночных отношениях, малый бизнес и частное предпринимательство является одним из основных секторов и, естественно, вопросы инвестирования этого сектора экономики считаются одними из приоритетных. В экономически развитых странах мира, таких как США, Англия, Италия, Япония пользование инвестициями поставлено на высокий уровень. Например, всем известный факт, что экономическое развитие США связано с инвестициями Нидерландии, Англии, Канады, Германии и т. д. В данное время в республике Узбекистан действуют различные предприятия на основе иностранных инвестиций. И здесь нужно отметить их особую роль в развитии экономики страны. На сегодняшний день в Узбекистане «…была поставлена задача и созданы условия для массовой продажи государственных активов, в первую очередь иностранным инвесторам. Так, по «нулевой» выкупной стоимости было реализовано на конкурсной основе новым инвесторам 506 имущественных комплексов с принятием инвесторами инвестиционных обязательств в размере около 1 триллиона сумов и 40 миллионов долларов США, а также созданием около 22 тысяч новых рабочих мест». [1] Благодаря таким мерам показатели вложения инвестиций в основной капитал субъектов малого бизнеса действующих в различных отраслях экономики увеличиваются каждый год почти на 50 %. По сравнению с 1990 годом в 2015 году экспорный потенциал субъектов малого бизнеса и частного предпринимательства увеличился более чем в 10 раз. Президент Республики И. А. Каримов не раз отмечал в своих выступлениях, что в сфере малого бизнеса и частного предпринимательства имеется огромный, еще незадействованный потенциал. При этом было особо отмечено, что, в отличие от промышленных предприятий-экспортеров, субъекты малого бизнеса и фермеры освобождены от обязательной продажи банкам 50 процентов валютной выручки от экспорта своей продукции и сами должны быть заинтересованы в продвижении своей продукции на экспорт. В Узбекистане инвестиционная политика направлена на комплексное решение приоритетных задач по развитию национального производства, реальной помощи предпринимателям, расширению экспортного потенциала, внедрению новых производственных отраслей. При решении этих приоритетных задач огромную роль играет развитие малого бизнеса и частного предпринимательства, особенно эффективным инструментом служит большее привлечение инвестиций в эту отрасль. В стране создан хороший предпринимательский климат и надежные правовые основы. Доказательством этого является указ Президента Республики Узбекистан от 2011 года 4 августа под номером УП-4354. На основании этого закона срок освобождения вновь созданных малых предприятий и микрофирм от плановых налоговых проверок продлен на три года, по сравнению с ранее действующим двухлетним сроком. Наряду с этим в действующих субъектах малого предпринимательства, осуществляющих своевременные налоговые и другие обязательные платежи, а также обеспечивающих стабильный рост и высокую рентабельность производства запрещены налоговые проверки в течении трёх лет. В данное время со стороны государства в целях дальнейшей поддержки развития малого бизнеса и частного предпринимательства определены следующие первостепенные задачи: [2]: − Принять конкретные меры борьбы с бюрократическими проволочками препятствующими развитию субъектов малого бизнеса и частного предпринимательства. А также резко сократить требования к различной нормативной документации в целях уменьшения управленческих функций государства и большей независимости субъектов малого бизнеса и частного предпринимательства; − Обеспечить открытость и прозрачность отношений между субъектами предпринимательской деятельности и государственными органами управления, налоговыми и другими инспектирующими структурами, в том числе дальнейшее упрощение механизмов статистических, налоговых и финансовых отчётностей; − Создание дополнительных льгот и преференций субъектам малого бизнеса и частного предпринимательства при таможенных и налоговых платежах, способствующих развитию производства и повышению эффективности их деятельности; − Упростить механизмы сотрудничества субъектов малого бизнеса и коммерческих банков, улучших качество банковского обслуживания, увеличить долгосрочные кредитные суммы, направляемые в первую очередь на производство новых мощностей и модернизацию существующих; − Создать широкие условия для выхода малого бизнеса и частного предпринимательства на внешний рынок, либерализовать таможенные процессы. Меры государства, направленные на развитие малого бизнеса и частного предпринимательства и улучшения предпринимательского климата в целом дают возможность ёще большего привлечения инвестиций в эту сферу. Особого внимания заслуживает работа по привлечению инвестиций, направляемых на реализацию проектов по модернизации, техническому и технологическому перевооружению отраслей, способствующих структурным преобразованиям в экономике Узбекистана. В этих целях в 2015 году было привлечено и освоено инвестиций на сумму 15,8 миллиарда долларов США, что по сравнению с 2014 годом больше на 9,5 процента. Из них свыше 21 процента или более 3,3 миллиарда долларов – это иностранные инвестиции, из которых 73 процента составляют прямые иностранные инвестиции. На сегодняшний день государство уделяет огромное внимание вопросам решения стратегических задач, таких как поощрение инвестиционной активности и эффективное использование инвестиционных ресурсов. Но несмотря на принимаемые меры, на практике существует ряд проблем при внедрении инвестиций в малый бизнес и частное предпринимательство, которые требуют незамедлительного решения. По нашему мнению, для дальнейшего увеличения инвестиций в малый бизнес и частное предпринимательство целесообразно: − открыть более широкий доступ инвесторам в получении интересующей их информации и совершенствовать меры по дальнейшему налаживанию деловых контактов с ними в целях завоевания их доверия; − решить существующие проблемы в сфере транспорта ва коммуникаций; − взаимно согласовать экономические интересы субъектов и объектов инвестиционного процесса, создать условия взаимовыручки и найти самые благоприятные пути усиления эффективного содрудничества между ними. Мы считаем, что дальнейшее совершенствование развития малого бизнеса и частного предпринимательства с помощью иностранных инвестиций откроет новые горизонты в развитии экономики страны. Литература:

Основные термины (генерируются автоматически): малый бизнес, частное предпринимательство, Узбекистан, развитие экономики страны, инвестиция, задача, доллар США, внедрение инвестиций, большее привлечение инвестиций, Англия. moluch.ru Развитие форм государственной поддержки инвестиционной деятельности малого предпринимательстваМалые и средние предприятия (далее — МСП) в развитых странах составляют важнейший сектор национальных экономик. Если крупные предприятия определяют уровень научно-технического и производственного потенциала страны, то МСП, являясь наиболее массовой формой деловой жизни, обеспечивают социально-экономическую стабильность развития. О значимости МСП для ряда стран можно судить по приведённым данным в таблице 1. Таблица 1 Доля малого и среднего предпринимательства в экономике отдельных стран

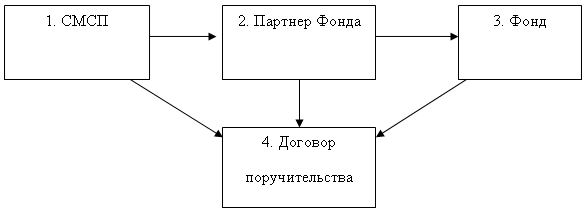

Сектор МСП отличается повышенной динамичностью, гибкостью инновационной активностью, способностью к быстрому созданию новых производств и к генерации новых рабочих мест. Например, в США за последние десять лет примерно 55 % всех инноваций и около 75 % новых рабочих мест были созданы в секторе МСП. При этом эффективность капиталовложений примерно в 9 раз выше, чем в сфере крупного бизнеса [1, с.115]. Сложившаяся экономическая ситуация в России негативно воздействует на малый и средний бизнес по всем направлениям. Уровень инфляции и рост цен на все факторы производства ставят многие предприятия на грань банкротства. И в их числе, в первую очередь, предприятия, функционирующие в сфере производства отечественных товаров и бытовых услуг для населения, потребляющие сырье, материалы, стоимость которых постоянно растет. Налоговый пресс давит на производственные предприятия в сфере малого бизнеса. Сложившиеся экономические условия подрывают стимулы к предпринимательской деятельности, ослабляют предпринимательский настрой. Отсутствие четкого механизма реализации государственных мер по поддержке малого бизнеса, затруднения в получении кредитов, производственных помещений и материальных ресурсов поставили малые предприятия в неравное положение с крупными и ориентации преимущественно на торгово-закупочную и посредническую деятельность. Все эти обстоятельства снижают эффективность деятельности и вынуждают направлять основные усилия не на расширение производства, а на борьбу за «выживание». Для решения этих проблем необходима активная и эффективная государственная политика по поддержке малого бизнеса на всех уровнях власти. Опыт большинства зарубежных стран, показывает, что это важное самостоятельное системное направление социально-экономической политики государства, которое строится на принципе наибольшего благоприятствования развитию сектора малого бизнеса, особенно в тех направлениях деятельности, которые дают максимальный социально-экономический эффект в стране и регионах. В настоящее время такая политика в России только разрабатывается, определяются ее цели, направления, механизмы реализации. Реализация государственной политики требует создания правовой, финансовой и институциональной среды, эффективное функционирование которой предполагает постоянное взаимодействие и координацию деятельности всех ее элементов при минимальном дублировании функций, а также ориентацию, как на общие цели социально-экономической политики государства, так и на интересы субъектов малого бизнеса. Как показывает практика, непременным условием успеха в развитии малого бизнеса является всесторонняя и стабильная государственная поддержка. Она может осуществляться в различных формах, в первую очередь путем стимулирования производства наиболее приоритетных видов продукции, предоставления налоговых льгот, дотаций льготного банковского кредитования, создания информационно-консультативных и научно-технических центров, развития системы страхования, организации материально-технического снабжения. Важную роль играют принятие и исполнение законодательства, разработка и реализация конкретных комплексных программ. Также в государственной программе должны быть отражены механизмы денежно-кредитной, налоговой, бюджетной, и ценовой политики, материально-технического снабжения, системы официальных гарантий, которые обеспечивали бы создание равных стартовых условий в развитии предпринимательской деятельности. Весьма остра проблема формирования финансовой базы становления и развития малого бизнеса. Для этого ему должны быть предоставлены определенные льготы. Это могут быть льготы по налогообложению. Но проводимая в нашей стране налоговая политика не только неэффективна, но экономически опасна. Она идет вразрез с установленной в мире практикой и современными мировыми тенденциями развития экономики. Неоправданно высокое налогообложение «убивает» в России малое предпринимательство (многочисленные налоги и поборы нередко оставляют предприятию лишь 15–25 % полученной прибыли). Общее направление совершенствования налоговой системы — усиление стимулирующей роли налогов в развитии производства. В этой связи необходимо освободить малые предприятия от налогов на инвестиции, ввозимые технологии. И, конечно, нужны налоговые льготы на период становления малого предприятия. Совершенно очевидна необходимость дифференцированного налогового подхода к предприятиям разного профиля деятельности. Более низкие ставки налогов должны применяться для наиболее приоритетных отраслей. Кредитованием субъектов малого и среднего бизнеса занимаются различные кредитные учреждения, прежде всего коммерческие банки, которые учитывают специфику этого бизнеса и создают специальные программы кредитования. При этом существует проблемы минимизации рисков при обслуживании таких клиентов с целью их ориентации на предупреждение рисков и их последствий. Огромное влияние на появление и развитие кредитного риска оказывают не только общеэкономические факторы, но и факторы, связанные с предприятиями — заемщиками. Зачастую юридические документы потенциального заемщика не приведены в соответствие с требованиями законодательства, а также неправильное оформление либо отсутствие документации на предоставляемое залоговое имущество, что приводит к неправоспособности и недееспособности субъекта сделки и признанию его деятельности на рынке незаконной. Основным факторами является нестабильное финансовое состояние предприятия-заемщика (низкая платежеспособность и финансовая устойчивость, потеря собственного капитала вследствие убыточности, неспособность рассчитываться по взятым ранее обязательствам, неустойчивость денежных потоков, превышение оттока денежных средств над их притоком), а также отсутствие либо недолжным образом организованный процесс маркетинговой деятельности и менеджмента. Во многих странах (Германия, США, Япония и др.) для получения кредитов или достаточно весомой технической помощи, предприятие должно представить объективные сведения по организационным, финансовым, техническим, кадровым и другим аспектам своей деятельности. Такие сведения обычно подготавливаются уполномоченными специализированными организациями или диагностическими центрами. Это существенно снижает риски вложения средств в предприятия. В нашей стране эти функции по–прежнему выполняют сотрудники банков. Опыт зарубежных стран показал, что наиболее эффективная государственная поддержка МСП осуществляется через специализированные правительственные органы, имеющие достаточные ресурсные возможности и полномочия. В частности, в США такие функции реализуются через Администрацию Малого Бизнеса при Президенте США (Small Business Administration — SBA), созданную в 1953 г., в Великобритании — через Национальное Агентство по обслуживанию малого бизнеса (SBS), созданное в 2000 г в составе Министерства торговли и промышленности (DTI), в Германии — через генеральный Директорат малого и среднего бизнеса, ремесленничества, услуг и свободных профессий» (DG VIII) в составе Федерального Министерства экономики и технологий (BMWA), в Японии — через реорганизованное Министерств экономики, торговли и промышленности (METI), в составе которого создано Агентство малого и среднего предпринимательства (SMEA). Наиболее эффективность деятельности SBA подтверждается как фактом устойчивого развития США и мощью сектора МСП, так и использованием опыта SBA при проведении преобразований в системах поддержки МСП в странах ЕС, в Великобритании и Японии, а так же в других странах. В целях обеспечения высокого государственного статуса, SBA было подчинено непосредственно Президенту страны и не могло быть аффинировано ни с одним другим правительственны органом. Руководит деятельностью SBA — Управляющий, кандидатура которого выдвигается Президентом и утверждается Сенатом. К настоящему времени SBA является одной из наиболее крупных в мире правительственных организаций, специализирующихся в поддержке и развитии МСП. SBA имеет 108 представительств во всех регионах и в крупнейших городах страны с общим штатом свыше 4,2 тыс. сотрудников. Государственная поддержка МСП осуществляемая либо непосредственно структурными подразделениями SBA или уполномоченными компаниями, партнёрскими организациями и фирмами, а также консультационными пунктами, бизнес центрами и т. п. SBA организовала в США разветвленную сеть представительств, отделений, консультационных пунктов, бизнес центров и уполномоченных компаний полностью или частично, финансируемых из средств федерального бюджета. Кратко остановимся только на некоторых видах поддержки МСП, которые, не требуя больших капиталовложений, нашли широкое распространение во многих странах и вполне могут быть применены в нашей стране, в их числе: - «Консультационные бюро руководящих работников в отставке» (ServiceCorpsofRetiredExecutives- SCORE), работа которых связана с использованием опыта высококвалифицированных специалистов, ныне вышедших на пенсию, для консультаций и технической помощи МСП. В 389 консультационных пунктах США сотрудничают 11400 пенсионеров, которые ежегодно консультируют свыше 400 тыс. клиентов. Аналогичные структуры действуют в странах ЕС (EuropeanSeniorServiceNetwork-ESSN), оказывая консультационную помощь с выездом на предприятия, в том числе и в страны СНГ по программе TACIS. В нашей стране этот опыт может быть применён путём создания локальных баз данных о высококвалифицированных пенсионерах, заинтересованных в активном сотрудничестве с местными структурами поддержки МСП. Интересен опыт инвестиционного кредитования МСП, широко распространённый в США, Японии и Англии. В его основе создание сети частных инвестиционных компаний (Small Business Investment Companies — SBIC), которые используя собственный капитал и привлекая заимствованный капитал под гарантии SBA, осуществляют различные инвестиции в МСП. Эти компании предоставляют акционерный капитал, долговременные займы, облигационные займы, а также оказывают услуги по финансовому менеджменту. Стимулом для их деятельности является возможность участия в прибыли в случае успешного развития малых предприятий. Мощным рычагом косвенной финансовой поддержки МСП, является предоставление государственных гарантий по обеспечению кредитов, выдаваемых в рамках государственных или региональных программ обеспечения доступа МСП к финансовым ресурсам. Такие программы существуют в США, Японии, Германии и мн. других странах. Существует свыше 20 специализированных кредитных программ (краткосрочных — для приобретения оборотных средств, обеспечения экспортных операций, оказания экстренной помощи и др.; долгосрочных — для приобретения недвижимости, оборудования и/или для модернизации и расширения деятельности, помощи при бедствиях, проведения НИОКР, и др.). Развитие подобной системы в России позволит сильно расширить базу финансовых ресурсов поддержки МСП за счет привлечения частного капитала. В настоящее время получает развитие такой способ государственной поддержки малого и среднего бизнеса для получения банковских кредитов как гарантии фондов поддержки МСБ. Для финансового стимулирования деятельности субъектов малого и среднего предпринимательства в РФ созданы территориальные гарантийные фонды и Агентство кредитных гарантий. Агентство оказывает поддержку на федеральном уровне, а гарантийные фонды — на уровне субъектов Российской Федерации [4, с.77]. Фонды создаются для целей обеспечения доступа субъектов малого и среднего предпринимательства (СМСП) и организаций, образующих инфраструктуру поддержки СМСП, к кредитным и иным финансовым ресурсам, развития системы гарантий и поручительств по обязательствам СМСП и организаций инфраструктуры поддержки СМСП, основанных на кредитных договорах, договорах финансовой аренды (лизинга), договорах о предоставлении банковской гарантии. Согласно действующим требованиям фонды берут на себя обязательства по заключенным кредитным договорам или договорам финансовой аренды (лизинга), договорам о предоставлении банковской гарантии перед кредитором за исполнение заемщиком своих обязательств. Организация экономической работы фондов по предоставлению гарантий для поддержки субъектов малого и среднего предпринимательства заключается в том, что работает по принципу «единого окна» и не требует предварительного обращения в фонд за получением поручительства. Подача заявки осуществляется через партнеров фондов. Схема взаимодействия участников представлена на рис. 1 [2, с.10].

Рис. 1. Схема взаимодействия участников

Этапы получения поручительства фондов: Этап 1. СМСП должен самостоятельно обратиться с заявкой на предоставление кредита, банковской гарантии в любое отделение партнера фонда на территории соответствующего региона. Этап 2. Партнер фонда рассматривает заявку и принимает решение о предоставлении кредита, банковской гарантии или отказе. Партнер фонда информирует СМСП о возможности привлечения фонда в качестве поручителя. При согласии СМСП получить поручительство, партнер фонда направляет в фонд подписанную СМСП заявку на получение поручительства. Этап 3. Фонд рассматривает заявку в течение трех рабочих дней. Этап 4. Поручительство фонда оформляется путем заключения трехстороннего договора поручительства между партнером фонда, СМСП и фондом. Преимуществами использования поручительств фондов являются [3, с.5]: 1. Поручительство фонда не требуется страховать. 2. Возможность не обременять свое имущество залогом и использовать его без ограничений, экономя денежные средства за счет отсутствия страховых платежей. 3. Простота схемы получения — по принципу «единого окна»: не требуется предварительного обращения в фонды за получением поручительства. Подача заявки осуществляется через партнеров фонда. 4. Отсутствие необходимости сбора документов отдельно для фондов. 5. Быстрота оформления поручительства фонда — в течение 3-х рабочих дней. 6. Возможность получения кредита (банковской гарантии) при отсутствии собственного достаточного обеспечения (необходимо не менее 30 %). 7. Поручительство относится к высокой, второй, категории качества обеспечения. 8. Возможность оформления «уникального» предмета лизинга по договору финансовой аренды. 9. Возможность получения поручительства предпринимателями отдаленных от центра территорий региона. Таким образом, механизм стимулирования банковского кредитования с помощью предоставления гарантий фондами имеет следующие достоинства: отсутствие страхования, быстрота оформления поручительства, выдача кредита при отсутствии необходимого обеспечения и др.

Литература:

1. Малый и средний бизнес в 2012 году: международный опыт регулирования и финансирования. Аналитический центр МСП Банк. — М.: Юрайт, 2012. — С. 103–127. 2. Предпринимательский климат в России: индекс Опоры России. — М.: Литкон, 2012. — 52 с. 3. Гусева К. А. Инвестиционная деятельность в регионах России // Вопросы экономики, 2012. — № 4. — С. 4–9. 4. Тихомирова И. В. Инвестиционный климат в России: региональные риски. — М.: Издатцентр, 2014. — 98 с. Основные термины (генерируются автоматически): SBA, малый бизнес, США, партнер фонда, Япония, Россия, банковская гарантия, предприятие, фонд, финансовая аренда. moluch.ru Иностранные инвестиции как источник развития малого и среднего бизнеса.Построение современной финансовой инфраструктуры. Васильев Александр Извилович, пдседатель совета директоров ассоциации “БНС” В написании статьи использована переписка с профессором, доктором технических и экономических наук Овчинниковым В.В., координатором Центра глобальных индустрий Всемирного экономического Форума в Давосе. Мы много говорим об инновационном развитии России, говорим о том, что такое инновации, какие законы нужны стране, чтобы навести порядок в использовании интеллектуальной собственности, говорим о создании технопарков и др. Попробую сегодня остановиться на главной, на мой взгляд, проблеме - недостатке денежных средств. Эта проблема состоит из двух частей. Первая, где взять средства на выполнение социально значимых экономических инновационных программ и всевозможных бизнес-планов развития экономики. Вторая, где взять средства на создание в стране современной инфраструктуры (технологической и финансовой), способной решить первую составляющую проблемы. На второй вопрос ответить легче: создание в стране любой инфраструктуры - это задача государства. Если мы действительно хотим перейти от экспорта природных ресурсов к современной развитой экономике уважающего себя свободного гражданского общества, то государство должно вкладывать средства в создание технологической и финансовой инфраструктуры. Так как собственных средств у нас всегда на все не хватает, то государство должно создать нормальные условия для вложения средств частного капитала в развитие инфраструктуры. Посмотрите, как развит у нас фондовый рынок: он в зачаточном состоянии. В государстве, собственность которого мировым рынком оценивается более чем в 300 трлн. USD, годовой оборот фондового рынка составляет 50 – 60 млрд. USD. Для примера, годовой оборот фондового рынка Швейцарии составляет 8,5 трлн. USD. Или давайте зададим себе вопрос – почему наша банковская система не выполняет свою главную задачу по инвестированию средств в развитие экономики страны? Почему у нас такие короткие и дорогие деньги? Прежде всего, у нас их просто нет. Весь собственный капитал всех российских банков (порядка 1500 банков) равен примерно собственному капиталу приличного западного банка, например Дрезднербанка. Плюс инфляция, которую не может не учитывать ставка рефинансирования ЦБ, вот мы и получаем 18 – 20% годовых. Для примера, деньги швейцарского стратегического инвестора (все, что больше 100 млн. USD) при грамотной работе по снижению рисков стоят 2 – 4% в год на 10, 20 и более лет. В результате европейская ипотека работает, исходя из расчета 4 – 5 % годовых, наша - 13 -15% без учета страховки и нотариальных услуг. Об ипотеке следует говорить отдельно, скажем только, что ипотека это проверенный инструмент, локомотив в развитии экономики (также как дороги и ряд наукоемких инновационных отраслей). Без развития инвестиционного и кредитного рынка (конкуренции) вряд ли можно рассчитывать на достойные темпы экономического развития страны с рыночной экономикой. Вернемся к первой части проблемы – где брать деньги. Где, в общем, понятно – там, где их много, где существует их развитый инвестиционный рынок. Главными мировыми экспортерами капитала являются Швейцария, Япония и другие развитые страны, прежде всего Европы. США были всегда главным мировым импортером капитала благодаря самой динамично развивающейся экономике. Таким образом, российская экономика в ближайшие годы будет в основном черпать средства из ресурсов мирового финансового рынка. Более важный вопрос не “где брать”, а “как брать”. Каждый из своих жизненных наблюдений знает, что занимают деньги не всем, даже когда они есть и их много. Значит, заемщик должен соответствовать каким-то требованиям. Главное требование – он должен обеспечить гарантии возврата средств. В мире давно сформировались и развиваются технологии, инструменты и механизмы, позволяющие привлекать инвестиции и кредиты в развитие бизнеса, экономики. Они описаны в мировом финансовом стандарте Базель 2 международного комитета по банковскому надзору. Сегодня самым крупным в мире бизнесом является инвестиционный бизнес, который развивается по принципу низкой доходности, но высоких гарантий. Для обеспечения гарантий получения кредитов и инвестиций необходимо доказать гаранту и инвестору, что менеджмент компании-заемщика способен не только разработать инвестиционный проект с хорошей доходностью, но и выполнить его и вернуть одолженные средства, т.е. показать высокий уровень корпоративного управления и конкурентоспособность на рынке. Эта задача решается путем построения в компании системы менеджмента качества и ее сертификации по международным стандартам ISO 9001:2000. Знание заемщиком технологий, инструментов и механизмов (языка инвестора) привлечения капитала ведет его к выполнению требований снижения инвестиционных рисков и очевидного получения ресурсов в свой инвестиционный проект. Снижать риски необходимо не только для получения дешевых средств, но и для получения их вообще. Дело в том, что в соответствие со стандартом Базель 2 инвестор / кредитор перечисляет в резервные фонды средства в объеме, эквивалентном величине инвестиционных рисков. Чем выше риск, тем выше отчисления в резерв и выше процент по кредиту / инвестиции. В настоящее время идет активная работа группы международных экспертов по разработке стандарта Базель 3. Он будет отличаться от стандарта Базель 2, в основном, тем, что отчисления в резервные фонды будут ниже и их можно будет делать не ликвидностью, а ценными бумагами. В этой статье не ставилась цель описания самих международных стандартов. Здесь скажем только, что наши банки не работают с этими стандартами, не умеют считать риски и поэтому подходят ко всем клиентам – заемщикам одинаково – кредиты под18 – 20 и более процентов годовых. Эти очень короткие и дорогие деньги не имеют ничего общего с инвестированием развития нашей экономики. Отдельно хотелось остановиться на развитии малого и среднего бизнеса. Сразу скажем, что по мировому определению средний бизнес – это бизнес с оборотом не более 100 млн. USD / год. Совершенно понятно, что компании малого и среднего бизнеса не в состоянии обратиться к ресурсам мирового инвестиционного бизнеса. В структуре таких компаний нет сертифицированных по международным стандартам специалистов, способных организовать выпуск долговых обязательств (например, корпоративных облигаций), организовать ликвидные залоги, конвертировать их в ценные бумаги, проводить их листинг на биржах мира и пр. Для обеспечения кредитования и инвестирования малого и среднего бизнеса и, прежде всего, бизнеса, нацеленного на инновации, необходимо: укрупнять инвестиционные проекты, снижать риски, сертифицировать менеджмент таких компаний по международным стандартам ISO 9001:2000, объединяя компании малого и среднего бизнеса в консорциумы вокруг так называемых стратегических центров по связи с инвестором “СЦСИ”. Такие центры должны состоять из управляющей компании, консалтингового центра, сертификационного центра, оценщиков, страховщиков, аудиторов, лизинговой компании. В процессе развития в такой центр (консорциум) должны войти регистраторы, банки, депозитарии, клиринговые расчетные центры и др. Другими словами, для динамичного развития компании малого и среднего бизнеса должны объединяться вокруг сертифицированных специалистов, способных организовать работу с экспертами инвесторов и действительно привлечь инвестиции в развитие нашей российской экономики. Консорциум – это объединение ресурсов компаний (материальных, а также знаний, умений, связей и пр.) в простом товариществе (ГК РФ) с целью привлечения инвестиций для развития общих программ консорциума (например, ипотека), частных программ (проектов) каждого участника и социально-экономических программ развития регионов страны. Консорциум позволит всем его участникам не только динамично развиваться, но и совместно с государством участвовать в построении современной финансовой инфраструктуры, которая в перспективе может интегрироваться в мировой финансовый конвейер Global Custody и принести строителям инфраструктуры дополнительную прибыль. mirznanii.com Повышение эффективности системы инвестиционной поддержки малого бизнесаКалиева О.М., Илюхина О.А., Тимофеева А.В. Решающим условием быстрого подъёма российской экономики на современном этапе развития является восстановление и рост инвестиций в различных сферах. Особую роль процессы инвестирования играют в развитии малого бизнеса, не требующего крупных стартовых инвестиций и гарантирующего высокую скорость оборота ресурсов в условиях дестабилизации российской экономики и ограниченности финансовых средств. Успешное функционирование малых предприятий в значительной степени зависит от обеспеченности предпринимателей инвестиционными ресурсами как долгосрочного, так и краткосрочного характера.По мнению специалистов, малый бизнес является самым многочисленным сектором экономики, который в значительной мере определяет социально-экономический и отчасти политический уровень развития страны. В настоящее время поддержка малого предпринимательства в регионах и городах является одним из важнейших направлений региональной и муниципальной социально-экономической политики. Развитие малого бизнеса способствует формированию среднего класса - основы стабильности и экономического благополучия общества. В малом бизнесе создается и циркулирует основная масса национальных ресурсов, которые служат, питательной средой для крупного и среднего бизнеса. Однако, несмотря на то значение, которое имеет малое предпринимательство для развития национальной и региональной экономики, в нем накопилось множество острых проблем, связанных с ограниченным финансированием и требующих немедленного разрешения. Недооценка глубины актуальных проблем инвестиционной поддержки предпринимательства органами управления всех уровней, не всегда правильный выбор приоритетов и инструментов стимулирования инвестиционной деятельности привели к нерациональному использованию значительных объемов финансовых ресурсов. Вследствие этого вопросы поиска источников финансирования и инвестиций для малых предприятий не только не теряют своей актуальности, а, наоборот, становятся все более критичными. Недостаток денежных оборотных средств и инвестиционных ресурсов является ведущим фактором, ограничивающим рост производства на малых предприятиях всех отраслей. Исследования последних лет показывают, что проблемы поиска малыми предприятиями источников финансирования инвестиционных проектов достаточно существенные и не могут быть решены без участия государственных и региональных органов власти. В связи с этим можно говорить о теоретической и практической значимости изучения организационно-экономического механизма инвестиционной поддержки субъектов малого бизнеса, внедрения современных форм и методов стимулирования инвестиционного процесса в сфере малого предпринимательства [1]. На практике малые предприятия сталкиваются с рядом проблем, часть из которых - общие для большинства субъектов малого предпринимательства, другие же носят специфический характер по отношению к определенной отрасли [2]. Государство от успешного развития малого бизнеса получает стабильно высокий уровень занятости, стабильные налоговые поступления, выравнивание уровня жизни различных слоев населения. Последнее особенно важно для России, где неравенство в доходах различных социальных слоев уже достигло показателей наименее благополучных стран Латинской Америки. Кроме того, стабильное развитие малого бизнеса привлечет к этой сфере зарубежного и российского инвестора, который уже сейчас предпочитает в России прямые инвестиции всем другим. К основным проблемам предприятий малого и среднего бизнеса при реализации инвестиционного проекта можно отнести следующие: 1) комплексная проработка, анализ и оценка проекта. В настоящее время малыми предприятиями недооценивается важность комплексной проработки проектов на прединвестиционной стадии. Достаточно часто случается, что компания, организуя новый бизнес, плохо представляет себе, насколько он вписывается в общую стратегию компании. Ошибки на этапе принятия решения могут привести не только к провалу проекта, но и поставить под угрозу деятельность предприятия-инициатора проекта. Решения об инвестировании принимаются часто на интуитивной основе. Даже при разработке таких сложных проектов, как организация нового бизнеса, руководители малых и средних компаний, как правило, полагаются на свое «чутье». Отчасти это объясняется нежеланием тратить финансовые ресурсы на анализ проекта, привлечение экспертов, невозможностью отвлечь собственных сотрудников от выполнения функциональных обязанностей. Бизнес-планы, как правило, разработчиков при этом является не объективная оценка и анализ рисков проекта, а обоснование его привлекательности для инвесторов; 2) финансирование проекта. Объем инвестиций на реализацию проекта организации производства, как правило, очень значительный, и включает в себя капитальные и текущие затраты на прединвестиционном и инвестиционном этапах. Источниками финансирования могут являться собственные и привлеченные средства, ссуды, коммерческие кредиты поставщиков оборудования и строительных организаций, лизинг и пр.; 3) планирование, организация, контроль над проектом. Эффективная система управления проектом является необходимым условием достижения успеха. Как правило, для реализации проекта создается специальная структура – группа управления проектом. Данная структура создается на период реализации инвестиционной программы, и после ее завершения распускается. Во многих случаях наиболее эффективным является привлечение в качестве менеджера проекта специализированной консалтинговой организации; 4) эффективное управление проектом (планирование, организация, контроль). Эффективная система проектного управления является необходимым условием достижения успеха. 5) организация эффективной работы проектного предприятия: выход предприятия на проектную мощность и обеспечение производства продукции, организация системы управления проектным предприятием, инкорпорирование нового бизнеса в существующие бизнес-структуры компании-инициатора проекта, в частности, проблемы несовместимости корпоративных культур. С данными проблемами при реализации инвестиционного проекта сталкиваются практически все российские предприятия, независимо от размера. Однако для малых и средних предприятий они стоят особенно остро в силу особенностей их функционирования и управления [3]. Обеспечение устойчивого притока инвестиций в российскую экономику требует создания благоприятного инвестиционного климата, к примеру, создания особых экономических зон, которые будут способствовать привлечению отечественных и иностранных инвестиций, развитию обрабатывающих секторов, отраслей высоких технологий и производства новых видов продукции. Для разрешения сложившейся ситуации и повышения эффективности системы инвестиционной поддержки предпринимательства можно рекомендовать: - развивать в структуре общей системы финансовой поддержки малого предпринимательства кредитование; - совершенствование правовой базы для эффективного развития малого бизнеса, обеспечение его правовой защиты; - создание льготных условий налогообложения для инвесторов, работающих с малым бизнесом; - внедрять механизм льготного лизинга или сублизинга с участием организаций инфраструктуры поддержки бизнеса; - разработка системы приоритетов финансирования по основным направлениям развития малого предпринимательства и обоснование мероприятий по их реализации с целью отражения интересов всех уровней; - совершенствовать региональную систему инвестиционной поддержки малого предпринимательства путем построения трехуровневой системы финансовой поддержки малого предпринимательства с вовлечением государственных, коммерческих и некоммерческих организаций, оказывающих финансовые услуги малым предприятиям и индивидуальным предпринимателям. Предпринимательство представляет собой важный структурный элемент свободной рыночной экономики, более того, как хозяйственная система оно является его основой. Развитие предпринимательства способствует России становлению на путь устойчивого хозяйственного прогресса. Именно предпринимательство позволяет осуществить структурную перестройку народного хозяйства, ориентировать его на удовлетворение потребностей людей, сформировать надежную социальную базу проводимых реформ. Литература: 1. Сергеева, Т. С. Совершенствование механизма инвестиционной поддержки субъектов малого предпринимательства: дис. ... канд. экон. наук: 08.00.05 . Белгород, 2008. 2. Ефимова И.М. Формирование механизма инвестиционного обеспечения малого предпринимательства в полиграфии: дис. ... канд. экон. наук: 08.00.05 . М., 2003. 3. Развитие бизнеса: проекты и реальность: проблемы управления проектами развития малых и средних предприятий / Смолыгин И.А. // Российское предпринимательство, 2008. -№10, вып.1. – С.166-170. – Библиогр.: С.170 be5.biz

|