|

|

|

|

|

|

|

|

|

|

1.1 Понятие, цели и принципы оценки стоимости предприятия. Принципы оценки стоимости бизнесаПринципы оценки бизнесаМожно выделить три группы принципов оценки бизнеса: • основанные на представлениях собственника; • связанные с эксплуатацией собственности; • обусловленные действием рыночной среды. Большое количество принципов не означает, что можно руководствоваться ими всеми сразу. В каждом случае выделяются основные и вспомогательные принципы. Когда имеются в виду принципы, то проявляются лишь основные закономерности поведения субъектов рыночной экономики. В реальной же жизни ряд факторов может искажать их действие, например, иногда государственное вмешательство и др. Несовершенство рыночных отношений, характерное для переходного периода к рыночной экономики, еще более деформирует действие принципов оценки. По этим причинам принципы оценки отражают лишь тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют такого поведения. Вместе с тем по мере развития в нашей стране рыночных отношений действие объективных принципов оценки бизнеса будет усиливаться. Первая группа принципов. Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью только в том случае, когда может быть полезен реальному или потенциальному собственнику. Полезность для каждого потребителя индивидуальна, но качественно и количественно определенна во времени, в пространстве и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить способность объекта приносить доход. Полезность бизнеса- это его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости. Принцип полезности - заключаемся в том, что чем больше предприятие способно удовлетворить потребность собственника, тем выше его стоимость. С точки зрения любого пользователя оценочная стоимость предприятии не должна быть выше минимальной цены на аналогичное предприятие с таном же полезностью. Кроме того, за объект неразумно платить больше, чем может стоить создание в приемлемые сроки нового объекта с аналогичной полезностью. Еще следует отметить, если инвестор анализирует поток дохода, то максимальная цена будет определяться посредством изучения других потоков доходов с аналогичным уровнем риска и качества. При этом замещающий объект необязательно должен быть точной копией, по должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель. Границы «пространства одинаково желаемых заменителей» определяются потребностями и желанием пользователя. Предположим, что некоторый субъект хочет приобрести в свою собственность кондитерское предприятие, производящее конфеты. Сравнивает же он цены на аналогичные предприятия с ценами на фабрики, производящие печенье, пряники, пастилу и хлеб. Вместе с тем покупатель имеет возможность выбрать бизнес разной направленности. Отсюда можно выделить еще один методологический принцип оценки стоимости предприятия — принцип замещения. Он определяется следующим образом: максимальная стоимость предприятия характеризуется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. Из принципа полезности вытекает еще один принцип оценки — принцип ожидания или предвидения. Конечно, прошлое и настоящее бизнеса являются важными, однако его экономическую оценку определяет будущее. Прошлое и настоящее состояние бизнеса представляет собой лишь исходную основу, ключ к пониманию будущего «поведения» бизнеса. Полезность любого бизнеса (предприятия) определяется тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно отражаются представление о чистой отдаче от функционирования предприятия и ожидаемая выручка от перепродажи. Здесь очень важны величина, качество и продолжительность ожидаемого будущего потока дохода. Ожидания относительно этого потока могут меняться. Принцип ожидания — это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием. Вторая группа принципов. Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением, результатом их взаимодействия. Поэтому стоимость предприятия как системы рассчитывается на основе оценки дохода. В формирование дохода вносит «вклад» каждой из перечисленных факторов, величину такого вклада нужно знать для оценки предприятия. Отсюда следует еще один принцип оценки — принцип вклада, заключающийся в том, что включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, то сначала должна быть произведена компенсация за использование рабочей силы, капитала и управление, а остаточную сумму денег нужно направить на оплату за пользование земельным участком ее собственнику. Результатом того, что земля позволяет пользователю извлекать максимальные доходы или до предела уменьшать затраты, может быть остаточная продуктивность. Например, предприятие будет оценено выше, если земельный участок будет обеспечивать более высокий доход или если его положение позволяет минимизировать затраты. Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это — принцип остаточной продуктивности. Факторы производства оцениваются не сами по себе, а с учетом периода их воспроизводства, места в обороте капитала. Следовательно, устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно отражаться в оценке стоимости предприятия. Наоборот, высококвалифицированный состав рабочей силы должен оцениваться с учетом изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих большой опыт работы на устаревшем оборудовании, труднее переучить. Эти факторы должны приниматься во внимание покупателем. Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Отсюда вытекает принцип оценки бизнеса, суть которого можно свести к следующему: по мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача хотя и возрастет, однако уже замедляющимися темпами. Замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется «принцип предельной производительности». Предприятие представляет собой систему, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия. Итак, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа служит соответствие размеров предприятия потребностям рынка. Если это соответствие нарушается, то бизнес неэффективен (может быть затруднена доставка ресурсом или товаров и др.). Третья группа принципов. Ведущим фактором, влияющим на ценообразование в рыночной экономике, выступает соотношение спроса и предложения. Если спрос и предложение находятся в равновесии, то цены остаются стабильными и могут совпадать со стоимостью, особенно в условиях рынка совершенной конкуренции (совершенного рынка). Когда рынок предлагает незначительное число прибыльных предприятий, т.е. спрос превышает предложение, то цены на них могут превысить их стоимость. Если на рынке имеется избыток предприятий-банкротов, то цены на их имущество окажутся, ниже реальной рыночной стоимости. На длительный срок оценивания спрос и предложение являются относительно эффективными критериями при определении направления изменения цен. В короткие же промежутки времени такие факторы, как спрос и предложение, могут быть неэффективными на рынке имущества предприятий. Рыночные искажения могут представлять собой следствие монопольного положения собственников. Кроме того, на этот рынок могут влиять государственные механизмы контроля. Например, органы власти могут установить контроль над продажей предприятий. Как отмечалось ранее, полезность определенна во времени и пространстве. Рынок учитывает эту определенность прежде всего через цену. Если предприятие соответствует рыночным стандартам, характерным в данное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения; если же оно не соответствует требованиям рынка, то, как правило, цена на данное предприятие более низкая. Согласно принципу соответствия предприятия, не отвечающие требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., скорее всего, будут оценены ниже среднего. С принципом соответствия связаны принцип регрессии и принцип прогрессии. Регрессия имеется, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия, вероятно, не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия наблюдается, когда в результате функционирования соседних объектов, например, объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия окажется выше его стоимости. На ценообразование влияет конкуренция. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту отрасль пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли. В настоящее время многие российские предприятия получают сверхприбыли только в результате своего монополистического положения, и по мере обострения конкуренции их доходы будут заметно сокращаться. Отсюда вытекает, что при оценке стоимости предприятий следует учитывать степень конкурентной борьбы в данной отрасли в настоящее время и в будущем. Принцип конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов. Стоимость бизнеса определяется не только внутренними факторами, но во многом — внешними. Стоимость предприятия, его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране. Следовательно, при оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Изменение политических, экономических и социальных факторов влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется, и ее оценка должна проводиться на определенную дату. В этом заключается принцип изменения стоимости, т.е. для того чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды. Спрос на рынке, возможности развития бизнеса, местоположение и другие факторы определяют способы использования данного предприятия. При рассмотрении направлений развития бизнеса может возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое позволит увеличить общую стоимость. Экономическое разделение осуществляется, если право на объект можно разделить на два права или более, в результате чего общая стоимость объекта возрастает. Принцип экономического разделения означает, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта. Результатом анализа факторов стоимости и характеристик бизнеса является выбор варианта наилучшего и наиболее эффективного использования собственности, который юридически и технически осуществим и обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом заключается суть принципа наилучшего и наиболее эффективного использования. Принцип необходим, если на его основе осуществляется оценка для реструктуризации компании. Если же цель оценки — расчет стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется. Подходы и методы, используемые для оценки бизнеса Оценку бизнеса осуществляют с помощью трех подходов: доходного, сравнительного и затратного. Каждый подход позволяет подчеркнуть особые характеристики объекта. При доходном подходе во главу угла ставится доход как основной фактор, определяющий величину стоимости объекта. Чем больше доход, приносимый объектом оценки, тем больше величина его рыночной стоимости при прочих равных условиях. Здесь имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Доходный подход — это исчисление текущей стоимости будущих доходов, которые возникнут в результате использования собственности и возможной дальнейшей ее продажи. В данном случае применяется принцип ожидания. Доходный подход, как правило, является наиболее подходящей процедурой для оценки бизнеса, однако целесообразно бывает использовать также сравнительный и затратный подходы. В некоторых случаях затратный и сравнительный подходы могут быть более точными или более эффективными. Во многих случаях каждый из трех подходов может быть использован для проверки оценки стоимости, полученной при других подходах. Сравнительный подход особенно эффективен, когда существует активный рынок сопоставимых объектов собственности. Точность оценки зависит от качества собранных данных, так как, применяя данный подход, оценщик должен собрать достоверную информацию о недавних продажах сопоставимых объектов. Эти данные включают: экономические характеристики, время продажи, местоположение, условия продажи и условия финансирования. Действенность такого подхода снижается, если: сделок было мало; момент их совершения и момент оценки разделяет продолжительный период времени; рынок находится в аномальном состоянии, потому что быстрые изменения на рынке приводят к искажению показателей. Сравнительный подход основан на применении принципа замещения. Для сравнения выбираются конкурирующие с оцениваемым бизнесом объекты. Обычно между ними существуют различия, поэтому необходимо провести соответствующую корректировку данных. В основу приведения поправок положен принцип вклада. Затратный подход наиболее применим для оценки предприятий, имеющих разнородные активы, в том числе финансовые, а также когда бизнес не приносит устойчивый доход. Методы затратного подхода целесообразно использовать и при оценке специальных видов бизнеса (гостиниц, мотелей и т.п.), страховании. Собираемая информация включает данные об оцениваемых активах (цены на землю, строительные спецификации и др.), данные об уровне зарплаты, стоимости материалов, расходах на оборудование, о прибыли и накладных расходах строителей на местном рынке и т.д. Необходимая информация зависит от специфики оцениваемого объекта. Затратный подход сложно применять при оценке уникальных объектов, обладающих исторической ценностью, эстетическими характеристиками, или устаревших объектов. Затратный подход основан на принципах: замещения, наилучшего и наиболее эффективного использования, сбалансированности, экономической величины[1], экономического разделения. Три подхода связаны между собой. Каждый из них предполагает использование различных видов информации, получаемой на рынке. Например, базовыми для затратного подхода являются данные о текущих рыночных ценах на материалы, рабочую силу и др.; для доходного подхода — ставки дисконтирования и коэффициентов капитализации, которые также рассчитываются по данным рынка. При выборе подхода перед оценщиком открываются различные перспективы. Хотя эти подходы основываются на данных, собранных на одном и том же рынке, каждый из них связан с различным аспектом рынка. На совершенном рынке все подходы должны привести к одной и той же величине стоимости. Однако большинство рынков несовершенно, предложение и спрос не находятся в равновесии. Потенциальные пользователи могут быть неправильно информированы, производство может быть неэффективным. По этим, а также и по другим причинам при данных подходах могут быть получены различные показатели стоимости. При каждом из трех подходов используются присущие ему методы (рисунке 1.2—1.4). Рисунок 1.2 – Методы доходного подхода Согласно методу капитализации доходов рыночная стоимость бизнеса определяется по формуле где D – чистый доход бизнеса за год; Rk – ставка капитализации. Метод дисконтирования денежных потоков основан на прогнозировании них потоков от данного бизнеса, которые затем дисконтируются по панке дисконта, соответствующей требуемой инвестором ставке дохода.

Рисунок 1.3 – Методы сравнительного подхода Метод рынка капитала основан на использовании рыночных цен акций аналогичных компаний. Инвестор, действуя по принципу замещения, может инвестировать либо в эти компании, либо в оцениваемую. Поэтому данные о компании, чьи акции находятся в свободной продаже, при соответствующих корректировках должны послужить ориентиром для расчета цены компании. Данный метод используется для оценки миноритарных (неконтрольных) пакетов акций. При методе сделок анализируются цены приобретения контрольных пакетов акций сходных компаний. Рисунок 1.4 – Методы затратного подхода Метод отраслевых коэффициентов позволяет рассчитывать ориентировочную стоимость бизнеса по формулам, выведенным на базе отраслевой статистики. Рыночная стоимость бизнеса определяется методом чистых активов как разность между суммами рыночных стоимостей всех активов предприятия и величинами его обязательств. Метод ликвидационной стоимости предприятия означает расчет, этой стоимости как разности между суммарной стоимостью активов предприятия и затратами на его ликвидацию. 1.9 Процесс оценки Процесс оценки бизнеса может быть разделен на семь этапов. 1. Определение задачи. 2. Составление плана оценки. 3. Сбор и проверка информации. 4. Выбор подходов и методов оценки. 5. Согласование промежуточных результатов и подготовка итогового заключения. 6. Составление отчета о результатах оценки стоимости. 7. Представление и защита отчета. Основанием для оценки бизнеса является договор между оценщиком и заказчиком. Оценка предприятия, в том числе повторная, может быть проведена оценщиком на основании определения суда.

[1] На этом принципе строится оценка недвижимости. Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте: zdamsam.ru Принципы оценки бизнеса — МегаобучалкаМожно выделить три группы взаимосвязанных принципов оценки: ─ основанные на представлениях собственника; ─ связанные с эксплуатацией собственности; ─ обусловленные действием рыночной среды. В каждом случае выделяются основные и вспомогательные принципы. Когда речь идет о принципах, то появляются лишь основные закономерности поведения субъектов рыночной экономики. В реальной жизни целый ряд факторов может искажать их действие. К примеру, государственное вмешательство иногда не дает правильной картины реализации тех или иных принципов оценки. Несовершенство рыночных отношений, характерное для этапа перехода к рыночной экономике, еще больше деформирует действие принципов оценки. По этим причинам принципы оценки отражают лишь тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют определенного поведения. Вместе с тем по мере развития в нашей стране рыночных отношений действие объективных принципов оценки бизнеса будет усиливаться. Рассмотрим первую группу принципов. Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью, если может быть полезен реальному или потенциальному собственнику. Полезность для каждого потребителя индивидуальна, но качественно и количественно определена во времени и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить его способность приносить доход. Полезность бизнеса - это его способность приносить доход в конкретном месте и в течение данного периода. Чем больше полезность, тем выше величина оценочной стоимости. 1.1 Принцип полезностизаключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость. С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью. Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки. И еще один аспект применения принципа полезности: если инвестор анализирует поток дохода, то максимальная цена определяется посредством изучения других потоков доходов с аналогичным уровнем риска и качества. При этом замещающий объект необязательно должен быть точной копией, но должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель. Границы «пространства одинаково желаемых заменителей» определяются потребностями и желанием пользователя. 1.2 Второй методологический принцип оценки стоимости предприятия - это принцип замещения:максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. 1.3 Из принципа полезности вытекает еще один принцип оценки ─ принцип ожидания или предвидения.Полезность любого бизнеса, предприятия определяется тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно сказываются представление о чистой отдаче от функционирования предприятия и ожидаемая выручка от его перепродажи. При этом очень важны величина, качество и продолжительность ожидаемого будущего дохода. Однако ожидания относительно дохода могут меняться. Принцип ожидания заключается в определении текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием. Вторая группа принципов оценки обусловлена эксплуатацией собственности и связана с представлением производителей. Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением. Доходность бизнеса - это результат действия всех четырех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода. 2.1 Для оценки предприятия нужно знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует принцип вклада,который сводится к следующему: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива. 2.2 Принцип остаточной продуктивности. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей силы, капитала и управления должны быть привлечены к ней. Сначала должна быть произведена компенсация за эти факторы, а оставшаяся сумма денег идет в оплату пользования земельным участком ее собственнику. Остаточная продуктивность может быть результатом того, что земля дает возможность пользователю извлекать максимальные доходы или до предела уменьшать затраты. Например, предприятие будет оценено выше, если земельный участок способен обеспечивать более высокий доход или если его расположение позволяет минимизировать затраты. Остаточная продуктивность земельного участка определяется как чистый доход после того, как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности. 2.3 Принцип предельной производительности(возрастающей или уменьшающейся отдачи). Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого важного положения экономической теории вытекает еще один принцип оценки бизнеса, содержание которого можно свести к следующему: по мере добавления ресурсов к основным факторам производства чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача хотя и растет, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется принципом предельной производительности. 2.4 Предприятие - это система, а одной из закономерностей развития и существования системы является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованы между собой по пропускной способности и другим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия. Итак, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности),согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров. 2.5 Принцип оптимального размера (масштаба) ─ любой фактор производства должен иметь оптимальные размеры. Третья группа принципов напрямую обусловлена действием рыночной среды. Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если спрос и предложение находятся в равновесии, то цены остаются стабильными. 3.1 Принцип соответствия. Как уже отмечалось, полезность определена во времени и пространстве. Рынок учитывает эту определенность прежде всего через цену. Если предприятие соответствует рыночным стандартам, характерным в конкретное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения; если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие. С действием такой закономерности связан принцип соответствия,согласно которому предприятия, не соответствующие требованиям рынка по оснащенности производства, технологии, уровню доходности и т.д., скорее всего будут оценены ниже среднего. 3.2, 3.3 С принципом соответствия связаны принципы регрессии и прогрессии. Регрессия имеет место, когда предприятие характеризуется излишними применительно к данным рыночным условиям улучшениями. Рыночная цена такого предприятия, вероятно, не будет отражать его реальную стоимость и будет ниже реальных затрат на его формирование. Прогрессия имеет место, когда в результате функционирования соседних объектов, например объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия скорее всего окажется выше его стоимости. 3.4 Принцип конкуренции. Если отрасль, в которой действует предприятие, приносит избыточную прибыль, то в свободной рыночной экономике в эту область пытаются проникнуть и другие предприниматели. Это увеличит предложение в будущем и снизит норму прибыли. Отсюда следует, что при оценке стоимости предприятий необходимо учитывать степень конкурентной борьбы в данной отрасли в настоящее время и в будущем. Содержание принципа конкуренциисводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов. 3.5 Принцип зависимости от внешней среды Стоимость предприятия, его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране. Следовательно, при оценке предприятия необходимо учитывать принцип зависимости от внешней среды. 3.6 Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводиться на определенную дату. В этом заключается суть принципа изменения стоимости.Поэтому для того, чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды. 3.7. Принцип экономического разделения Спрос на рынке, возможности развития бизнеса, местоположение предприятия и другие факторы определяют альтернативные способы использования данного предприятия. При рассмотрении альтернатив развития моет возникнуть вопрос об экономическом разделении имущественных прав на собственность, если таковое позволит увеличить общую стоимость. Экономическое разделение имеет место, если права на объект можно разделить на два или более имущественных интересов, в результате чего общая стоимость объекта возрастает. Принцип экономического разделениягласит, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта. 3.8 Результатом такого анализа является определение наилучшего и наиболее эффективного использования собственности, иначе говоря, определение направления использования собственности предприятия юридически, технически осуществимо и обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом заключается принцип наилучшего и наиболее эффективного использования.Данный принцип применяется, если оценка проводится в целях реструктурирования. Если ее целью является определение стоимости действующего предприятия без учета возможных измерений, то данный принцип не применяется.

megaobuchalka.ru Принципы оценки бизнеса — МегаобучалкаГлава 1. Методические основы оценки бизнеса Цели и задачи оценки стоимости предприятия Существует множество различных ситуаций в бизнесе, когда требуется оценка стоимости объекта оценки, которая в процессе определения стоимости осуществляется экспертом – оценщиком. Результатом оценки является научно-обоснованное мнение о стоимости рассматриваемого объекта на дату оценки в денежном исчислении. Притом, что существуют обоснованные правила и методы оценки, процесс оценки стоимости сам по себе не может быть полностью объективным. С одной стороны, чаще всего, не всегда представляется возможным получить необходимую информацию, а с другой – существуют определенные погрешности в использовании методов оценки. В таблице 1 приведена примерная классификация существующих целей оценки бизнеса со стороны различных субъектов.

Таблица 1 Классификация существующих целей оценки бизнеса

В основе оценки бизнеса лежит предположение, что сегодняшняя стоимость равна стоимости будущих выгод (доходов), которые собственник получит в результате владения данной собственностью (бизнесом). В свою очередь в зависимости от целей оценки и обстоятельств бизнес может оцениваться по-разному. Поэтому для проведения оценки используются следующие определения стоимости: · рыночная стоимость — наиболее вероятная цена, по которой данный объект может, продан на открытом рынке. Ее используют при оценке для целей купли-продажи предприятия или его активов, а также при решении всех вопросов, связанных с федеральными и местными налогами; · инвестиционная стоимость используется для оценки стоимости предприятия для конкретного инвестора или группы инвесторов с учетом ожидаемых инвестором доходов и конкретной ставки на капитал; · стоимость воспроизводства, рассматриваемая как определение затрат на воспроизводство точной копии предприятия или актива; · стоимость замещения определяется затратами на создание предприятия, т.е. имеющего с оцениваемым эквивалентную полезность, обусловленную использованием современных и прогрессивных материалов, конструкций, включая оборудование. Этот вид стоимости широко используется в страховании. · ликвидационная стоимость, или стоимость при вынужденной продаже служит для проведения адекватного маркетинга в соответствии с определением рыночной стоимости; · залоговая стоимость, используемая для оценки предприятия по рыночной стоимости для целей ипотечного кредитования; · балансовая стоимость, которая бывает первоначальной и восстановительной. Первоначальная стоимость отражается в бухгалтерских документах на момент ввода в эксплуатацию. Восстановительная стоимость воспроизводства ранее созданных основных средств определяется в процессе переоценки основных фондов. Особенность оцениваемого предприятия раскрывается на основании полученной полной и точной информации, отвечающей требованиям, необходимым для оценки деятельности предприятия. Принципы оценки бизнеса Наукой и практикой в настоящее время определился ряд принципов стоимости бизнеса, условно выделенных в три группы: основанные на представлениях собственников; связанные с особенностями объекта оценки и его эксплуатацией; обусловленные воздействием рыночной среды. В группу принципов, основанных на представлениях собственника и связанных с особенностями эксплуатации в условиях рыночной среды, относятся: · принцип полезности. Согласно данному принципу полезность одного и того же объекта для всех участников неодинакова. Поэтому полезность для определенного участника рынка является важным показателем для оценки положительной стоимости объекта; · принцип замещения используется для всех кроме уникальных объектов, обладающих полезностью. Максимальная стоимость объекта на открытом конкурентном рынке не может быть больше или меньше цены, за которую он может быть приобретен или создан другой объект такой же полезности. Из данного принципа следует, что стоимость объекта может формироваться на стоимости сходных объектов собственности. Таким образом, принцип замещения формирует основу сравнительного подхода оценки бизнеса; · принцип ожидания или принцип ожидаемой полезности основывается на наших представлениях об ожидаемой полезности и будущей выгоде. Объект будет стоить ровно столько сколько принесет доходов. Данный принцип создает основу для использования доходного подхода; Принципы, связанные с особенностями объекта и его эксплуатации: · принцип вклада – рыночная стоимость объекта увеличивается при добавлении нового фактора, формирующего доход объекта. Однако сумма, на которую увеличивается рыночная стоимость объекта, не может соответствовать стоимости добавляемого фактора; · принцип добавочной продуктивности, т.е. добавочной продукции, которая определяется чистым доходом, относящимся к земле после компенсации затрат на труд, капитал и управление. Практически этот принцип связан с тем, что дополнительный доход владелец земли может получить лишь при расположении земли в более выгодном месте. · принцип предельной производительности – при добавлении (по принципу вклада) активов в бизнес после достижения определенной точки общая отдача растет замедляющимися темпами. Этот принцип базируется на теории предельного дохода. Чтобы минимизировать убытки или максимизировать получение прибыли предприниматели должны производить строго в том объеме товары, где предельный доход равен предельным издержкам. В тоже время предельные издержки определяются дополнительными издержками, связанными с производством каждой последующей дополнительной единицы продукции. · принцип сбалансированности или пропорциональности, согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. При этом различные элементы системы предприятия должны быть согласованы по пропускной способности и другим характеристикам. Принципы, обусловленные действием рыночной среды. · принцип зависимости, в соответствии с которым стоимость оцениваемой стоимости зависит от характера используемой собственности. Например, в районах элитной застройки стоимость квартир типовых серий домов выше, чем в обычном районе; · принцип соответствия, суть которого состоит в том, что предприятие должно соответствовать требованиям рынка по оснащенности производства, технологии, уровню доходности; · принцип спроса и предложения. Цена определяется взаимодействием спроса и предложения. Растет спрос – растет предложение. Растет предложение – стоимость падает. · принцип конкуренции связан с изменением привлекательности рынка и связанной с ней конкуренции и прибыли снова снижаются. Конкуренция формирует справедливую цену; · принцип изменения стоимости бизнеса во времени. Изменение экономической, социальной и политической обстановки влияет на конъюнктуру рынка и уровень цен, в результате чего стоимость бизнеса может изменяться. Следовательно, говорить о стоимости бизнеса можно говорить только с привязкой к определенной дате. megaobuchalka.ru Основные принципы оценки стоимости бизнеса (предприятия)⇐ ПредыдущаяСтр 2 из 4Следующая ⇒

Можно выделить три группы принципов оценки: ‑ основанные на представлениях собственника; ‑ связанные с эксплуатацией собственности; ‑ обусловленные действием рыночной среды. Большое количество принципов не означает, что можно применить их все сразу. В каждом случае выделяются основные и вспомогательные принципы. Когда речь идет о принципах, то появляются лишь основные закономерности поведения субъектов рыночной экономики. В реальной жизни целый ряд факторов может искажать их действие. К примеру, государственное вмешательство иногда искажает реализацию тех или иных принципов оценки. Несовершенство рыночных отношений, характерное для этапа перехода к рыночной экономике, еще больше деформирует действие принципов оценки. По этим причинам принципы оценки отражают лишь тенденцию экономического поведения субъектов рыночных отношений, а не гарантируют такого поведения. Вместе с тем, по мере развития в нашей стране рыночных отношений действие объективных принципов оценки бизнеса будет усиливаться. Рассмотрим первую группу принципов. Ключевым критерием стоимости любого объекта собственности является его полезность. Бизнес обладает стоимостью только в том случае, когда может быть полезен реальному потенциальному собственнику. Полезность для каждого потребителя индивидуальна, но качественно и количественно определена во времени, в пространстве и стоимости. Однако как общую полезность объекта для собственника в рыночной экономике можно выделить его способность приносить доход. Полезность бизнеса — это его способность приносить доход в данном месте и в течение данного периода времени. Чем больше полезность, тем выше величина оценочной стоимости. Принцип полезности заключается в том, что чем больше предприятие способно удовлетворять потребность собственника, тем выше его стоимость. С точки зрения любого пользователя оценочная стоимость предприятия не должна быть выше минимальной цены на аналогичное предприятие с такой же полезностью. Кроме того, за объект не разумно платить больше, чем может стоить создание нового объекта с аналогичной полезностью в приемлемые сроки. И еще один аспект применения принципа полезности: если инвестор анализирует поток дохода, то максимальная цена будет определяться посредством изучения других потоков доходов с аналогичным уровнем риска и качества. При этом замещающий объект не обязательно должен быть точной копией, но должен быть похож на оцениваемый объект, и собственник рассматривает его как желаемый заменитель. Границы «пространства одинаково желаемых заменителей» определяются потребностями и желанием пользователя. Предположим, что некоторый субъект хочет приобрести в свою собственность кондитерское предприятие, производящее конфеты. При этом он сравнивает цены на аналогичные предприятия с ценами на фабрики, производящие печенье, пряники, пастилу и хлеб. Кроме того, покупатель не всегда ограничен бизнесом одного и того же типа. Таким образом, можно выделить еще один методологический принцип оценки стоимости предприятия ‑ это принцип замещения. Он определяется следующим образом: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. Из принципа полезности вытекает еще один принцип оценки ‑ принцип ожидания. Конечно, прошлое и настоящее бизнеса являются важным, однако его экономическую оценку определяет будущее. Прошлое и настоящее состояние бизнеса являются лишь исходной основой, ключом к пониманию будущего поведения. Полезность любого бизнеса, предприятия определяется тем, во сколько сегодня оцениваются прогнозируемые будущие выгоды (доходы). На оценке предприятия непосредственно сказывается представление о чистой отдаче от функционирования предприятия и ожидаемая выручка от перепродажи. При этом очень важна величина, качество и продолжительность ожидаемого будущего потока дохода. Однако ожидания относительно этого потока могут меняться. Принцип ожидания можно определить следующим образом. Ожидание ‑ это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием. Вторая группа принципов оценки обусловлена эксплуатацией собственности и связана с представлением производителей. Доходность любой экономической деятельности определяется четырьмя факторами производства: землей, рабочей силой, капиталом и управлением. Доходность бизнеса ‑ это результат действия всех четырех факторов, поэтому стоимость предприятия как системы определяется на основе оценки дохода. Для оценки предприятия нужно знать вклад каждого фактора в формирование дохода предприятия. Отсюда следует еще один принцип оценки ‑ принцип вклада, который сводится к следующему: включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива. Каждый фактор должен быть оплачен из доходов, создаваемых данной деятельностью. Поскольку земля физически недвижима, факторы рабочей силы, капитала и управления должны быть привлечены к ней. Это означает, что сначала должна быть произведена компенсация за эти факторы, и остаточная сумма денег идет в оплату пользования земельным участком ее собственнику. Остаточная продуктивность может быть результатом того, что земля позволяет пользователю извлекать максимальные доходы или до предела уменьшать затраты. Например, предприятие будет оценено выше, если земельный участок будет обеспечивать более высокий доход, или если его положение позволяет минимизировать затраты. Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это принцип остаточной продуктивности. Факторы производства оцениваются не сами по себе, а с учетом периода их воспроизводства, места в обороте капитала. С этой точки зрения устаревшее технологическое оборудование потребует полной замены, оплаты демонтажа и монтажа нового оборудования, что должно учитываться при оценке стоимости предприятия. И, наоборот, высококвалифицированный состав рабочей силы должен оцениваться с точки зрения изменения или неизменности вида производственной деятельности; высококвалифицированных работников, имеющих большой опыт работы на устаревшем оборудовании, труднее переучить. Все эти факторы должны быть учтены покупателем. Изменение того или иного фактора производства может увеличивать или уменьшать стоимость объекта. Из этого важного положения экономической теории вытекает еще один принцип оценки бизнеса, содержание которого можно свести к следующему: по мере добавления ресурсов к основным факторам производства, чистая отдача имеет тенденцию увеличиваться быстрее темпа роста затрат, однако после достижения определенной точки общая отдача, хотя и растет, однако уже замедляющимися темпами. Это замедление происходит до тех пор, пока прирост стоимости не станет меньше, чем затраты на добавленные ресурсы. Этот принцип базируется на теории предельного дохода и называется принципом предельной производительности. Предприятие является системой, одной из закономерностей развития и существования которой является сбалансированность, пропорциональность ее элементов. Наибольшая эффективность предприятия достигается при объективно обусловленной пропорциональности факторов производства. Различные элементы системы предприятия должны быть согласованны между собой по пропускной способности и другим характеристикам. Добавление какого-либо элемента в систему, приводящее к нарушению пропорциональности, приводит к росту стоимости предприятия. Итак, при оценке стоимости предприятия необходимо учитывать принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства. Одним из важных моментов действия данного принципа является соответствие размеров предприятия потребностям рынка. Так, если предприятие является слишком большим для удовлетворения потребностей рынка, то его эффективность падает, особенно если затруднена доставка ресурсов или товаров. Третья группа принципов напрямую обусловлена действием рыночной среды. Ведущим фактором, влияющим на ценообразование в рыночной экономике, является соотношение спроса и предложения. Если спрос и предложение находятся в равновесии, то цены остаются стабильными и могут совпадать со стоимостью, особенно в условиях совершенного рынка. Если рынок предлагает незначительное число прибыльных предприятий, т. е. спрос превышает предложение, то цены на них могут превысить их стоимость. Если на рынке имеет место избыток предприятий-банкротов, то цены на их имущество окажутся ниже реальной рыночной стоимости. В долгосрочном аспекте спрос и предложение являются относительно эффективными силами в определении направления изменения цен. Но в короткие промежутки времени силы спроса и предложения могут и не иметь возможности эффективно работать на рынке имущества предприятий. Рыночные искажения могут быть следствием монопольного положения собственников. Кроме того, на этот рынок могут влиять государственные механизмы контроля. Например, органы власти могут установить контроль над продажей предприятий. Как уже отмечалось, полезность определена во времени и пространстве. Рынок учитывает эту определенность, прежде всего, через цену. Если предприятие соответствует рыночным стандартам, характерным в данное время для данной местности, то цена на него будет колебаться вокруг среднерыночного значения; если же объект не соответствует требованиям рынка, то это, как правило, отражается через более низкую цену на данное предприятие. Содержание принципа конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов. Стоимость предприятия, стоимость его имущества в значительной мере зависит от состояния внешней среды, степени политической и экономической стабильности в стране. Отсюда следует, что при оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Изменение политических, экономических и социальных сил влияет на конъюнктуру рынка и уровень цен. Вследствие этого стоимость предприятия изменяется. Следовательно, оценка стоимости предприятия должна проводиться на определенную дату. В этом заключается суть принципа изменения стоимости. Из этого принципа следует, что для того, чтобы рассмотреть возможные способы использования данного предприятия, необходимо исходить из условий рыночной среды. Спрос на рынке, возможности развития бизнеса, местоположение и другие факторы определяют альтернативные способы использования данного предприятия. Результатом такого анализа является определение наилучшего и наиболее эффективного использования собственности, иначе говоря, определение направления использования собственности предприятия, которое юридически, технически осуществимо и которое обеспечивает собственнику максимальную стоимость оцениваемого имущества. В этом заключается принцип наилучшего и наиболее эффективного использования. Данный принцип применяется, если оценка проводится в целях реструктурирования. Если же целью оценки является определение стоимости действующего предприятия без учета возможных изменений, то данный принцип не применяется.

3.Методические приемы оценки стоимости предприятия (бизнеса). Учет фактора времени при оценке стоимости предприятия

Финансовая теория предписывает осуществлять инвестиции, если они обладают положительной чистой приведенной стоимостью, например, если чистая приведенная стоимость здания сегодня превосходит величину инвестиций, необходимых для его строительства. Первый основополагающий принцип теории и практики финансов заключается в следующем: «Сегодняшний рубль стоит дороже, чем завтрашний, поскольку деньги, которыми вы располагаете сегодня, можно сразу же инвестировать, и они немедленно начнут приносить процент». Таким образом, приведенная стоимость отсроченного дохода может быть определена умножением суммы дохода на коэффициент дисконтирования, значение которого меньше 1: PV=DF*FC. Коэффициент дисконтирования – это сегодняшняя стоимость 1 рубля, полученного в будущем и рассчитывается по формуле: DF=1/(1+r)n. Ставка дисконта представляет собой вознаграждение, которое требует инвестор за отсрочку поступления платежей. Пусть инвестиции в строительство офисного здания составят 350 тыс.долл, через год здание будет продано за 400 тыс.долл, и эта сумма гарантирована. В то же время можно инвестировать в государственные ценные бумаги с доходностью 7 % годовых, и для того, чтобы получить 400 тыс.долл к концу года мы должны инвестировать в ценные бумаги 400 000/1,07=373 832 долл. Следовательно при ставке дисконта 7 % приведенная стоимость 400 000, которые будут получены через год, составит 373 832 долл, и эту сумму инвестор захочет заплатить за здание сегодня. Приведенная стоимость – это возможная цена, удовлетворяющая и покупателя и продавца, и стало быть, является и ее рыночной ценой. Ставку дисконта также называют альтернативными издержками привлечения капитала, поскольку она представляет собой доходность, от которой отказывается инвестор, вкладывая деньги в тот или иной проект. Чистая приведенная стоимость определяется вычитанием из приведенной стоимости суммы требуемых инвестиций: NPV=PV-I. На самом деле выручка от реализации здания через год на практике не может быть гарантирована и носит прогнозный характер. В тоже время инвесторы с полной определенностью получат 400 тыс., купив государственные ценные бумаги на сумму 373 832 дол., и в связи с этим не станут платить такую сумму за здание, и вам придется снизить цену, чтобы их заинтересовать. В этом заключается второй основополагающий принцип финансов: «Надежный рубль стоит дороже, чем ри'сковый». Отсюда следует, что выручку стоит дисконтировать по доходности аналогичных инвестиций по риску. Допустим, проект связан с таким же риском, как и инвестиции в акции компаний и доходность последних прогнозируется на уровне 12 %. Тогда именно 12 % ‑ подходящее значение альтернативный издержек привлечения капитала или ставки дисконта. В этом случае приведенная стоимость здания составит 400 000/1,12=357 143 долл. И если инвесторы согласны с прогнозом дохода от продажи здания через год и оценкой риска, то это цена, по которой здание может быть продано в настоящий момент. Вывод: Альтернативные издержки привлечения капитала равны ожидаемой доходности, которые инвесторы требуют от акций или других ценных бумаг, подверженных такому же риску, как и проект. Дисконтирую чистый денежный поток проекта по альтернативным издержкам, вы получаете ту сумму, которую инвесторы готовы заплатить за проект.

Правила, которыми стоит руководствоваться при принятии инвестиционных решений: 1.Правило чистой приведенной стоимости: инвестировать в любой проект с чистой приведенной стоимостью. 2.Правило доходности: инвестировать в любой проект, доходность которого превосходит доходность эквивалентных инвестиций на рынке капитала. В акционерных обществах инвестиции осуществляются от имени и за счет сотен и тысяч акционеров с разной склонностью к риску и разными предпочтениями о том, что касается выбора между сегодняшним и будущем доходом. В связи с этим возникает вопрос: может ли один и тот же проект для одного акционера иметь положительную чистую приведенную стоимость, а для другого – отрицательную? Ответ на который: не может, если обоих акционеров есть беспрепятственный доступ на рынок капитала. Всякий раз, когда фирма дисконтирует денежный поток по ставке финансового рынка, она исходит из предпосылки, что все ее акционеры имеют свободный и равный доступ на конкурентные рынки капитала. Отсутствие хорошо работающего рынка капитала подрывает логику этого правила чистой приведенной стоимости. Акционеры, хотя и имеют разные предпочтения, проявляют единогласие по поводу сумм, которые они готовы инвестировать в реальные активы. Менеджерам не нужно ничего знать о вкусах и предпочтения акционеров, их задача – максимизировать чистую приведенную стоимость. Всякий раз, когда менеджер находит и запускает проект с положительной чистой приведенной стоимостью, он делает акционеров своей компании богаче. Иногда указывается, что работа менеджера – это максимизация прибыли. Однако максимизацию прибыли в чистом виде неразумно провозглашать в качестве корпоративной цели и тому несколько причин: 1.Задача максимизации прибыли сразу же порождает вопрос: «прибыль какого года?». Возможно, акционерам не захочется, чтобы менеджер наращивал прибыль следующего года в ущерб прибылям более поздних лет. 2.Компания может увеличивать будущие прибыли, сокращая выплату дивидендов и вкладывая эти денежные средства в инвестиционные проекты. Но при низкой доходности таких инвестиций это идет вразрез с интересами акционеров. Вывод: Концепция чистой приведенной стоимости подтверждает целесообразность отделения собственности от управления в рамках корпорации. Менеджер, инвестирующий капитал только в проекты с положительной чистой приведенной стоимостью, наилучшим образом соблюдает интересы каждого из акционеров. Это возможно благодаря рынку капитала, который позволяет каждому акционеру формировать собственный инвестиционный портфель сообразно своим потребностям. Компании не нужно подстраивать инвестиционную политику так, чтобы последующие денежные потоки соответствовали предпочтительным для акционеров временным моделям потребления. Акционеры прекрасно могут сами перемещать средства во времени, если они имеют свободный доступ на конкурентные рынки капитала. Одна из особенностей приведенной стоимости заключается в том, что она выражается в текущих рублях, и поэтому мы можем суммировать ее значения. Иначе говоря, приведенная стоимость суммы денежных потоков равна сумме приведенных стоимостей этих денежных потоков. Следуя этому правилу слагаемости стоимостей, мы можем определить стоимость активов, создающих денежные потоки каждый год: Это формула дисконтированного денежного потока и для того, чтобы найти чистую приведенную стоимость, от полученного результата нужно отнять первоначальные инвестиции, произведенные в нулевой период. Если рубль завтра стоит дешевле, чем рубль сегодня, естественно, что рубль послезавтра должен стоить еще дешевле. Другими словами коэффициент дисконтирования DF2 должен быть меньше, чем коэффициент дисконтирования DF1. Процентные ставки в каждый будущий период времени не обязательно должны быть одинаковыми. Связь между процентной ставкой и продолжительностью денежного потока называется временной структурой процентных ставок. Если временная структура процентных ставок «плоская», т.е. когда краткосрочные процентные ставки близки к долгосрочным, ставка дисконта принимается постоянной по годам. В любом другом случае профессиональные инвесторы дисконтируют каждый денежный поток по собственной процентной ставке. На мировом финансовом рынке существует вид ценных бумаг (например, некоторые ценные бумаги, выпускаемые британским правительством), по которым не существует обязательств погашения, а предлагается ежегодный фиксированный доход на неограниченный срок. Это называется бессрочная рента. Приведенная стоимость бессрочной ренты может быть рассчитана следующим образом:

Ведем замену: FC/(1+r)=a, 1(1+r)=x, тогда получим PV=a+ax+ax2+…=а(1+х+х2+…) Умножим обе части уравнения на х: PVx=a(x+x2+x3+…), вычтем одно уравнение из другого: PV(1-x)=a, делаем обратную замену:

PV=C/r.

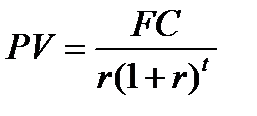

Аннуитет представляет собой актив, который приносит фиксированный доход ежегодно в течение конечного числа лет. Приведенная стоимость аннуитета рассчитывается по следующей процедуре. Пусть актив приносит ежегодный доход FC в течение t лет при ставке дисконта r. Приведенная стоимость бессрочной ренты, которая ежегодно приносит денежный поток FC, начиная с 1 года, вычисляется, как FC/r. Приведенная стоимость бессрочной ренты, которая ежегодно приносит тот же доход, начиная с года t+1, в году t, также вычисляется FC/r. Однако ее приведенная стоимость на сегодняшний день, исчисляется, как:

Обе бессрочные ренты обеспечивают один и тот же денежный поток с года t+1. Различия между ними в том, что первая создает денежный поток и в период с года 1 до t. Иначе говоря, разница между двумя бессрочными рентами представляет собой аннуитет, создающий денежный поток FC в течение t лет, и его приведенная стоимость равна:

Выражение в квадратных скобках – это коэффициент аннуитета.

Свободный денежный поток – производимый компанией посленалоговый денежный поток от основной деятельности. Его можно рассматривать, как денежный поток, который поступал бы в распоряжение акционеров компании, не имей она долга. Свободный денежный поток определяется, как:

FCF=NOPLAT – чистые инвестиции

Чистые прирост прирост инвестиции = основных - операционного средства оборотного капитала по балансу (см.расчеты инвестированного (к.1150) капиатала) Неоперационный денежный поток представляет собой посленалоговый денежный поток по статьям, не относящимся к основной деятельности. Этот поток не входит в свободный денежный поток. Но должен быть получить отражение в совокупной стоимости компании, которая исчисляется как

приведенная стоимость Совокупная приведенная стоимость посленалогового стоимость = свободного денежного + неоперационного компании потока денежного потока и рыночных ценных бумаг

Сумма свободного денежного потока и посленалогового денежного потока по статьям, не относящимся к основной деятельности, составляет совокупный объем средств доступных инвесторам.

Читайте также: lektsia.com 13.Принципы оценки стоимости предприятия (бизнеса)Принципы оценки Принципы оценки отражают основные закономерности поведения субъектов рыночной экономики Можно выделить три группы взаимосвязанных принципов оценки: 1. принципы, основанные на представлениях собственника; Принцип полезности бизнеса - это его способность приносить доход в конкретном месте и в течение данного периода. Чем больше полезность, тем выше величина оценочной стоимости. Из принципа полезности вытекают другие принципы: - принцип замещения: максимальная стоимость предприятия определяется наименьшей ценой, по которой может быть приобретен другой объект с эквивалентной полезностью. - принцип ожидания, или предвидения - определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным предприятием. 2. принципы, связанные с эксплуатацией собственности; Принцип вклада - включение любого дополнительного актива в систему предприятия экономически целесообразно, если получаемый прирост стоимости предприятия больше затрат на приобретение этого актива. Принцип сбалансированности (пропорциональности), согласно которому максимальный доход от предприятия можно получить при соблюдении оптимальных величин факторов производства (земля, рабочая сила, капитал и управление). 3. принципы, обусловленные действием рыночной среды. Принцип соответствия, согласно которому предприятия, не соответствующие требованиям рынка по оснащенности производства, технологии, уровню доходности и т. д., скорее всего, будут оценены ниже среднего. - принцип регрессии предприятие характеризуется излишними улучшениями - принцип прогрессии: в результате функционирования соседних объектов, например, объектов, обеспечивающих улучшенную инфраструктуру, рыночная цена данного предприятия, скорее всего, окажется выше его стоимости. Принцип конкуренции - если ожидается обострение конкурентной борьбы, то данный фактор можно учесть, либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска При оценке предприятия необходимо учитывать принцип зависимости от внешней среды. Принцип НЭИ - выделяет такое использование предприятия, которое обеспечит наивысшую текущую стоимость объекту собственности на дату оценки, т. е. использование, выбранное из ряда альтернативных вариантов, которое одновременно: технически (физически) осуществимо, юридически допустимо, финансово обоснованно и приводит оцениваемое имущество к его наивысшей стоимости (в т. ч. земельный участок - ЗУ, на котором находится предприятие). Данный принцип, объединяющий все другие принципы оценки стоимости, является основным принципом, определяющим выбор факторов и характеристик бизнеса, влияющих на рыночную стоимость предприятия. Он служит основой для формирования постулатов об использовании объекта при анализе рассмотренных выше принципов оценки других групп и синтезирует выводы по итогам данного рассмотрения, касающиеся НЭИ данного объекта. studfiles.net 1.1 Понятие, цели и принципы оценки стоимости предприятия. Оценка стоимости предприятия (бизнеса)Похожие главы из других работ:Методические основы оценки бизнеса (предприятия) 1.1 Цели и задачи оценки стоимости предприятияСуществует множество различных ситуаций в бизнесе, когда требуется оценка стоимости объекта оценки, которая в процессе определения стоимости осуществляется экспертом - оценщиком... Определение рыночной стоимости помещения, принадлежащего ФГУП "Сибирский Водоканалпроект" 1.1 Принципы оценки стоимости предприятияБудущие доходы от недвижимости наряду с другими факторами, определяющими стоимость объекта, отличаются значительной степенью неопределенности... Оценка бизнеса на примере предприятия "Дубок" 1.1 Понятие, цели и принципы оценки стоимости предприятияОценка стоимости предприятия (бизнеса) - это расчет и обоснование стоимости предприятия на определенную дату... Оценка бизнеса предприятия ООО "Лидер-Гранд" 1.2 Виды стоимости и принципы оценки стоимости предприятияОценочная деятельность заключается в установлении определенного вида стоимости объекта оценки или величины доли собственника на конкретный момент времени. В зависимости от целей оценки и обстоятельств бизнес может оцениваться по-разному... Оценка бизнеса предприятия ООО "Хирш на Садовом" 1.2 Виды стоимости, цели оценки и принципы оценки бизнесаСогласно Федеральному стандарту оценки ФСО №2, выделяются следующие виды стоимости: - рыночная стоимость; - инвестиционная стоимость; - ликвидационная стоимость; - кадастровая стоимость. Рыночная стоимость определяется оценщиком, в частности... Оценка бизнеса: объекты, принципы, процесс, методология 1.2 Объекты, субъекты и принципы оценки стоимости предприятияПроцесс оценки предполагает наличие оцениваемого объекта и оцениваемого субъекта. Субъектом оценочной деятельности являются, с одной стороны, профессиональные оценщики, обладающие специальными знаниями и практическими навыками... Оценка ликвидационной стоимости предприятия (на примере ОАО "Элит") 1.1 Понятие, значение и цели ликвидационной оценки стоимости предприятияОценочная деятельность в соответствии с Федеральным законом "Об оценочной деятельности в Российской Федерации" состоит в деятельности по установлению в отношении объектов гражданских прав рыночной или иной стоимости... Оценка стоимости компании Понятие, цели и значение оценки стоимости компанииОценка стоимости компании является расчетом и обоснованием её стоимости на какую-то определенную дату. В более широком понимании... Оценка стоимости предприятия 1.1 Понятие, цели и принципы оценки стоимости предприятияОценка стоимости предприятия (бизнеса) - это расчет и обоснование стоимости предприятия на определенную дату... Оценка стоимости предприятия (бизнеса) 1.1 Понятие, цели и принципы оценки стоимости предприятияОценка стоимости предприятия (бизнеса) - это расчет и обоснование стоимости предприятия на определенную дату... Оценка стоимости предприятия (бизнеса) 1.1 Цели и задачи оценки стоимости предприятияСуществует множество различных ситуаций в бизнесе, когда требуется оценка стоимости объекта оценки, которая в процессе определения стоимости осуществляется экспертом - оценщиком... Оценка стоимости предприятия (бизнеса) ООО "Бенотех" 1.2 Понятие и основные цели оценки стоимости предприятияОсобое место среди объектов оценки занимает бизнес (предприятие, организация, компания)... Оценка стоимости предприятия ООО "Аланд" 1.2 Виды стоимости, цели оценки и принципы оценки бизнесарыночная стоимость оценка Согласно Федеральному стандарту оценки ФСО №2, выделяются следующие виды стоимости: - рыночная стоимость; - инвестиционная стоимость; - ликвидационная стоимость; - кадастровая стоимость... Применение метода капитализации доходов в оценке гостиницы 1.2 Понятие, принципы и цели оценки недвижимостиНедвижимое имущество - это физические объекты с фиксированным местоположением в пространстве и все, что неотделимо с ними связано как под поверхностью, так и над поверхностью земли или все, что является обслуживающим предметом, а также права... Проблемы оценки стоимости предприятий с циклическим развитием 1.1 Цели оценки стоимости предприятияС развитием рыночной экономики в России появилась возможность вложить свои средства в бизнес, купить и продать его, т.е. бизнес стал товаром и объектом оценки. Оценка стоимости необходима при акционировании, реорганизации, развитии предприятий... econ.bobrodobro.ru Глава 3. Принципы оценки. Оценки стоимости предприятияПохожие главы из других работ:Бухгалтерский учет движения материалов в организации на примере МЛПУ Городская больница № 14 1.2 Методы оценки материаловВажное значение в организации учета материалов имеет их оценка... Бухгалтерский учет животных на выращивании и откорме 3.4 Методы оценки животныхОприходование приобретенного молодняка животных, птицы и взрослого скота для доращивания и откорма производится по ценам приобретения молодняка животных... Изучение бухгалтерского учета предриятия 1.6 Способы оценки товаровТовары, приобретенные для перепродажи, оцениваются по покупной стоимости. Способ списания товаров, приобретенных для перепродажи, по средней себестоимости. Затраты по подготовке и доставке товаров... Изучение и оценка работы ОАО "Молоко" 1.6.Способы оценки товаровСтоимость товаров, приобретенных для продажи, учитывается в ОАО «Молоко» по продажным ценам с использованием счетов 41 «Товары» и 42 «Торговая наценка»... Контроль расчетов по кредитам и займам 1.2 Цель, задачи, принципы и способы контроля расчетов по кредитам и займам. Показатели оценки стоимости и эффективности использования кредитных ресурсовЦелью контроля является выражение мнения о достоверности финансовой (бухгалтерской) отчетности проверяемых лиц и соответствии порядка ведения бухгалтерского учета законодательству Республики Беларусь... Материально-производственные запасы 1.1 Понятие и принципы оценки материально-производственных запасовПод запасами понимаются принадлежащие предприятию материальные ценности, подлежащие реализации в течение срока, не превышающего год. Запасы, принадлежащие производственным предприятиям... Методика аудиторской проверки учета товаров (на примере ООО "Панацея") 1.2 Товары: сущность, принципы оценки и организация бухгалтерского учетаС общеэкономической точки зрения товаром является любой предмет обмена (материальные ценности, работы, услуги), т.е. все, что в процессе экономического оборота обменивается на деньги или на другие ценности... Нематериальные активы 2.3 Прекращение признания и оценкиПри передаче (продаже, безвозмездной передаче) нематериальных активов другому предприятию, акт составляется в двух экземплярах: для предприятия сдающего и принимающего нематериальные активы... Основополагающие принципы бухгалтерского учета 2.3 Принцип денежной оценкиПринцип денежной оценки - это одна из фундаментальнейших основ бухгалтерского учета. Мы не можем представить себе данных бухгалтерского учета вне денежной оценки. Несмотря на то... Оценки стоимости предприятия Глава 1. Понятие, цели и принципы оценки стоимости предприятия (бизнеса)... Оценки стоимости предприятия Глава 3. Принципы оценкиМожно выделить три группы взаимосвязанных принципов оценки: · принципы, основанные на представлениях собственника; · принципы, связанные с эксплуатацией собственности; · принципы, обусловленные действием рыночной среды... Стоимость предприятия и методы ее оценки 2. Понятия, цели и принципы оценки... Учет движения материалов на предприятии 1.2 Виды оценки материаловМатериалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на приобретение... Учет материалов на примере предприятия ОАО "Омскоблгаз" 1.6 Особенности оценки материаловМатериально-производственные запасы в бухгалтерском учете отражают по фактической себестоимости или учетным ценам. Учетные цены разрешается применять в аналитическом бухгалтерском учете и местах хранения материалов... Учет материалов при их выбытии и отпуске в производство 2.3 Методы оценки материаловВ соответствии с п... buh.bobrodobro.ru

|

, умножаем обе части на (1+r):

, умножаем обе части на (1+r):

.

.