|

|

|

|

|

|

|

|

|

|

Аккредитив. Виды аккредитивов и способы их исполнения. Безотзывный аккредитив непокрытыйэто... (безотзывный, покрытый, непокрытый, подтвержденный)Аккредитив – это договоренность, где клиент просит банковскую организацию оплатить с имеющегося лицевого счета продавцу конкретную сумму денег в течение заданного временного интервала, предоставив необходимые для этой операции документы, которые прописаны в договоре.

В процессе заключения договоров, где сторонами сделки являются частные лица, индивидуальные бизнесмены или разного рода компаниями, очень часто актуальным является вопрос о том, как обеспечить защиту от возможной потери денежных средств, а также как обезопасить себя от контрагентов, которые имеют недобросовестные мотивы. Особо остро встает данный вопрос, когда платеж за товар имеет авансовую среду. Помимо этого, рисковая ситуация растет при сотрудничестве с зарубежными партнерами, где участвуют крупные денежные средства. Для того, чтобы решить все вышеперечисленные вопросы и быть спокойным за собственное дело необходимо просто-напросто воспользоваться при выплатах и переводах денег аккредитивами. Однако, что представляет собой данный термин и для чего нужна данная процедура, знают далеко не все. Но при подробном изучении этого понятия, который представляет собой определенный расчет, стороны договора могут чувствовать защиту и уверенность в совершаемых действиях. Если говорить простыми словами, то аккредитив является видом безналичной оплаты, осуществляемая под надзором двух банков. Банковская организация, представляющая клиента-покупателя, обязуется осуществить перевод денежных средств на счет продавца товара лишь тогда, когда последний подаст в банковскую организацию все документы, которые нужны для проведения данной операции. Перечень этих документов обговаривается в процессе заключения договоренности и обязан быть прописан в отдельными пунктами. Система партнерства может иметь несколько сложностей – все зависит от формы аккредитива. Но в любом случае банк всегда является посредников в данной сделке, и за обговоренное вознаграждение реализует, чтобы все пункты договоренности между партнерами были выполнены. Преимущества

Для лица, которое выступает покупателем, применение аккредитива предоставляет несколько преимуществ, поскольку:

Этапы предоставления аккредитива

Стоит отметить, что договоренности, где применяется система аккредитива, имеют несколько этапов:

Подобная система предоставления аккредитива является простой и понятной. Открытый аккредитив определяется для поставщика как гарант того, что товар будет оплачен, а для покупателя является гарантом сохранности его денежных средств, которые были отданы за товар. Плюс ко всему, банковская организация присутствует на всех этапах договоренности, и способна проверить всю легальность данной сделки. Обязательные пункты договоренности

В процессе оформления договоренности необходимо оговорить все пункты и, естественно, форму расчета аккредитива. Все эти условия должны в обязательном порядке прописываться в договоре сторон. При условии, что партнеры решат пользоваться аккредитивом, то этот пункт необходимо вписать, а также указать:

Расчет всегда осуществляется путем безналичного платежа. Ответственность за осуществление всех пунктов договоренности, его правильность и целостность отчетной и платежной документации берут банковские организации. Виды аккредитивов

В документальных актах Центрального Банка Российской Федерации прописываются способы, которые помогают открывать определенные виды аккредитива. Это:

Стоит сказать, что большинство аккредитивов имеют вид непокрытых. Благодаря им банковская организация не производит перевод денежных средств на лицевой счет продавца, а предоставляет вариант самостоятельно списать нужную величину денежных средств с личного корреспондентского счета. В нынешнее время применяются еще некоторые аккредитивы, являющиеся подвидами тех, о которых говорилось чуть выше:

Обычно, стороны договора обязуются сами выбирать вид аккредитива и проводить процедуру согласования с банковской организации. Основные показатели, которые влияют на определение аккредитива – это факторы заключаемой договоренности, а также предпочтения всех участников договора. Стоит с наибольшей точностью понимать ситуацию в государстве для того, чтобы выбрать нужный аккредитив. Сегодня законодательство Российской Федерации уступает западным странам в вопросах, которые касаются регулирования операций, проводимых на безналичной основе. Опираясь на это, следует не пренебрегать иностранным опытом и пользоваться правилами ведения подобных операций, установленными на международной арене, которые были созданы и реализованы Международной торговой палатой. Не любая банковская организация способна дать согласие на нестандартные позиции при открытии и использовании аккредитива. Данное утверждение характеризуется тем, что не хватает опытных сотрудников, которые имеют должный уровень квалификации в области безналичных расчетов. Поэтому перед тем, как вносить в договоренность условия, отличающиеся от обычных, стоит обговорить их с банковскими организациями, а также с лицами, которые будут производить платеж. Авизование аккредитивов

Главный и немаловажный пункт при работе с аккредитивами – это процесс авизования аккредитивов. Авизование аккредитивов представляет собой проверку информационных данных, которые содержатся в ценных бумагах, а также информирование продавца, что вскоре откроется аккредитив на его имя. Данный процесс является крайне ответственным и важным. Вся корректность и правильность рабочих моментов при использовании аккредитивов подробно описывается в действующих законодательных актах. Очень часто за банковскими организациями наблюдаются нарушения, поскольку они легкомысленно относятся к процессу авизования. И именно эта оплошность может стать началом больших проблем при открытии и дальнейшем использовании аккредитивов. Иногда специальными службами, которые занимаются регулированием, проверкой и контролем данного процесса, был обнаружен факт того, что банковские организации использовали незащищенные способы для того, чтобы переслать необходимую информацию (к примеру, почта, которая является крайне ненадежной). Банковские организации – это активисты в данном процессе, поэтому они не имеют права допускать ошибки подобного рода. Для определения вида аккредитива мало просто знать, что он собой представляет. Необходимо точно осознавать, что у него имеются отрицательные качества, как и любой иной безналичной операции. При осуществлении договоренности здесь работают не два партнера, как в простых взаимных расчетах – здесь участие принимают четыре стороны. Кроме продавца и покупателя в процессе применения аккредитива участвуют банковская организация продавца и банковская организация покупателя, где были поданы заявления об открытии аккредитива, лицевого счета, а также выполняются главные платежные мероприятия. Все перечисленные пункты подразумевают некоторые трудности в процессе реализации договоренности. Расчеты по аккредитивуРасчеты по аккредитиву характеризуются строгими и суровыми правилами к оформлению документации и временным интервалам, где происходит ужесточение требований к оформлению. Помимо обычного заключения договоренности между покупателем и продавцом, нужно осуществить процесс обмена документацией среди банковских организаций. Сейчас, правда, все эти манипуляции осуществляются путем электронного оформления сдельных бумаг, но проверка все равно занимает большое количество времени. Цена аккредитиваЦена аккредитива отличается высокой стоимостью и не каждому по карману. Банковская организация берет хорошие комиссионные за все проведенные денежные операции с аккредитивами. Помимо этого, при открытии аккредитива, денежные средства, которые имеются на банковском счете покупателя, «морозятся» — именно это представляет собой гарантированную оплату аккредитива. Но положительные качества данного вида безналичного расчета превышают его отрицательные моменты, поскольку аккредитив – это надежно и удобно для всех сторон заключенной договоренности. И если подробно изучить термин «аккредитив» и все касающиеся его вопросы, то в будущем лицу, которое будет им пользоваться, будет крайне сложно им не пользоваться при безналичных расчетах и переводах. bankspravka.ru Что такое банковский аккредитив и зачем он нужен простыми словамиЗачастую сложные финансовые термины с пугающими названиями оказываются простыми вещами, необходимыми не только для организаций, но и для физических лиц. В данной статье мы простыми словами расскажем о том, что такое аккредитив и зачем он нужен.  Изображение с сайта www.buro-potapenko.ru Простым языком о том, что такое аккредитивНадежный способ обезопасить организацию от рисков, связанных с предоплатой по финансовым сделкам или подстраховаться при сотрудничестве с новыми поставщиками это аккредитив. Аккредитив – открытый в банке специальный счет, который дает возможность зарезервировать находящуюся на нем сумму, при торговых отношениях. В случае полного соблюдения участниками условий договора банк обязуется выплатить определенною сумму средств получателю. Банк выступает неким гарантом и берет на себя ответственность за осуществление выплаты средств. Это дает выгодные условия и поставщику и получателю. Первый точно знает, что получит оплату товаров, а второй уверен в том, что своевременно сможет произвести оплату. Что такое банковский аккредитив?Это безопасный вид расчета, позволяющий дать гарантии обеим сторонам сделки, за счет чего процесс купли-продажи происходит быстрее. Схема работы аккредитива

Для того, чтобы было проще разобраться в схеме, рассмотрим ее наглядно на картинке.  Изображение с сайта blog-finansist.ru Договор аккредитиваДокумент, регулирующий отношения участников содержит в себе всю информацию обязательную для проведения сделки. В договоре фиксируются:

Участниками таких финансовых сделок могут стать как юридическое так и физическое лицо. Аккредитивная оплатаДенежный перевод будет осуществлен только после выполнения всех условий, прописанных в контракте. Перечисление денег на счет поставщика происходит после доставки товаров покупателю и предоставления в банк ценных бумаг, подтверждающих данную процедуру. В случае, если условия контракта были нарушены или выполнены не полностью, покупатель вправе вернуть товар продавцу и отказаться выплачивать деньги.  Изображение с сайта argo-bad.ru Это важно Счет открывает покупатель на собственные средства или на условиях кредитования. Открытие аккредитивного счетаДля того, чтобы открыть такой счет в банке необходимо написать заявление, в котором указана следующая информация:

Виды аккредитива Изображение с сайта vse-temu.org В зависимости от полномочий банка и сторон выделяют несколько видов счетов: Отзывной – банк вправе на основании письменного заявления от плательщика аннулировать счет в одностороннем порядке. Не пользуется большой популярностью из-за отсутствия гарантий у продавца. Безотзывный – возможность отзыва денег отсутствует, после предоставления документов, подтверждающих доставку товара, поставщик получит за него денежные средства. В настоящее время это наиболее распространенный вид. Подтвержденный – банк переводит средства на счет продавца даже без наличия денег на счете покупателя. Такой вид предоставляет поставщику дополнительную гарантию на получение средств, но очень рискован для банков, поэтому облагается дополнительной комиссией. Покрытый – авизующий банк перечисляет денежные средства на счет эмитента, в определенный период времени. Данный вид не очень востребован в большинстве стран мира. Непокрытый – авизующий банк позволяет эмитенту списывать указанную в договоре сумму денежных средств с корреспондентского счета. Резервный – банк, открывший счет предоставляет письменное обязательство продавцу о произведении платежей вместо покупателя, если второй не выполнит условия договора. Такой вид гарантирует исполнение обязательств покупателем перед поставщиком. Револьверный – чаще открывают на часть от полного размера платежа, после выплат покупателя возобновляется до оговоренной ранее суммы. Применяется в областях, где поставляют товары по фиксированному графику. Циркулярный – дает возможность получить деньги по аккредитиву во всех корреспондентах авизующего банка. С красной оговоркой – по указанию эмитента авизующий банк производит зачисление части денежных средств продавцу до предоставления ценных бумаг, подтверждающих доставку. Преимущества и недостатки аккредитива Изображение с сайта сталинка.com.ua К положительным сторонам можно отнести:

Отрицательные стороны:

Процесс авизованияОдин из этапов работы аккредитива – это авизование аккредитивов. Представляет собой проверку информации, содержащейся в документах и сообщение получателю средств об открытии счета. Этот процесс наиболее важный и длительный. Правила авизования регулируются соответствующим законодательством. Банки относятся к этому процессу ответственно, чтобы избежать нарушений постановления. Не стоит верить мошенникам, которые тратят на проверку документов небольшое количество времени. Аккредитивы для физических лиц Изображение с сайта vashbiznesplan.ru Такие счета используются не только при торговых сделках, но и при сотрудничестве физических лиц. Сущность операции не меняется – аккредитив выступает гарантом получения денежных средств. Его используют для того, чтобы обезопасить себя от возможного мошенничества при дорогостоящих покупках, например, недвижимости. Как аналог такой операции банки могут предложить физическим лицам пользование банковской ячейкой. Сущность ее работы:

Такая форма сделок является довольно длительной, поэтому предприниматели предпочитают форму аккредитива. Итак, мы постарались простым языком рассказать о том, что такое аккредитив. На нашем сайте представлено множество статей по другим финансовым терминам, из них вы можете получить больше информации об эффективном ведении бизнеса. vklady-investicii.ru Аккредитив. Виды аккредитивов и способы их исполненияАккредитив – это финансовая операция, в рамках которой банку плательщику выдается поручение в сторону банка получателя. Банковская манипуляция осуществляется по инициативе клиентов, по их поручению в соответствии с договором о партнерстве. Поручение заключается в проведении платежей физическим или юридическим лицом в рамках оговоренных условий по распоряжению. Примеры выполнения банковской операции

Изучив понятие и виды аккредитивов, остановимся на том, что данный формат взаиморасчетов через банк имеет как положительные моменты, так и свои недостатки. Аккредитив можно назвать условным денежным обязательством, которое принимается банком по указанию приказодателя, в соответствии с которым финансовый институт берет на себя обязанность осуществить выплату в сторону бенефициара в размере указанном в документах. Это определяет высокий уровень безопасности и выступает гарантией того, что ни одна из сторон не окажется обманутой. Можно описать ситуацию проще. К примеру, одна фирма желает приобрести у другой определенный товар, но в силу риска не желает оплачивать его сразу. В данной ситуации покупатель просит банк оплатить товар за него, предоставляя ему расписку о том, что осуществление выплаты произойдет позже, по факту получения товара. Банк перечисляет определенную сумму средств продавцу, а потом, на основе расписки, взымает средства с покупателя. Расчеты с банком и между сторонами в таком формате известны как расчеты аккредитивами. Виды аккредитивов определяют отдельные тонкости партнерства между 4 сторонами. Аккредитив как форма минимизации рисков

При формировании партнерских отношений между предпринимателем и организацией, а также между частными лицами и ИП, существует высокий риск утратить деньги или товар при заключении договора или при взаиморасчетах. Представленные в банковской сфере виды аккредитивов позволяют избежать значительных потерь при проведении сделок на крупные суммы. Минимизация рисков происходит благодаря тому, что любой финансовый процесс в рамках аккредитива реализуется при жестком контроле одновременно со стороны двух банков. Невыполнение условий договора с каждой из сторон полностью исключено. Поставщик продукции, собственно, как и ее покупатель, просто не могут не выполнить своих обязательств в рамках партнерства. Виды аккредитивовПри использовании аккредитивов при проведении взаиморасчетов крайне важно выбрать подходящий вид операции. Открытие последнего выполняется банком исключительно по указанию плательщика, следовательно, и выбор в отношении формата операции остается за плательщиком. Информация относительно предполагаемого подтипа банковской операции вносится в договор. В соответствии со стандартами ЦБ РФ принято выделять следующие виды аккредитивов:

Покрытые и непокрытые банковские операцииДепонированная и гарантированная операции – это самые распространенные расчеты аккредитивами. Виды аккредитивов определяют спецификацию самих операций.

Вариации подтвержденной банковской операции

Подтвержденный аккредитив, виды которого могут отличаться в зависимости от спецификации сделок (отзывной и безотзывной), представляет собой аккредитив, при выполнении которого исполнительный финансовый институт берет на себя обязательства в осуществлении платежа независимо от факта перечисления денег от банка, где был оформлен подтверждающий аккредитив. Порядок согласования нюансов по проведению операции определяется межбанковскими соглашениями. Ответ на вопрос о том, какая комбинация видов аккредитива невозможна, кроется именно в представленном выше определении. Другие тандемы просто неприемлемы. Отзывные и безотзывные операции

Не менее востребованным при проведении взаиморасчетов принято считать как отзывной, так и безотзывной аккредитив. Виды аккредитивов этой категории также имеют свою специфику.

Получатель средств по банковской операции имеет право отказаться от платежа, но до момента истечения его срока действия и при условии, что данный нюанс оговорен в договоре. Допускается по предварительной договоренности и акцепт третьего лица, которое уполномочено правами плательщика. Разновидности основных форматов банковских операцийВыделяют не только основные виды аккредитивов, но и их разновидности. Можно упомянуть следующие модификации банковской операции:

Взаиморасчеты

При заключении контрактов в договорах обязательно указывается форма взаиморасчетов, а также особенности поставки товара или схема предоставления услуги. Обязательно прописываются в бумагах планируемые виды аккредитивов и их характеристики. Во избежание проблем бумаги должны содержать следующую информацию:

Важные моменты

Для того чтобы партнерство прошло успешно, плательщик должен самостоятельно или с помощью специалиста изучить этот формат банковских операций, ориентируясь на то, кто использует какие виды. Аккредитивы различаются в зависимости от формата взаиморасчетов. Для конкретного случая нужно выбирать оптимальный формат партнерства. Стоит сказать, что в случае нарушения формата расчетов вся ответственность возлагается на финансовые институты в соответствии с законодательством. Это определяет тот факт, что представители финансовых заведений особо внимательно подходят к проверке документации, которая подтверждает поставку товара, выполнение определенного объема работ или оказание услуги. Преимущества и недостаткиДля данного типа безналичного расчета свойственны и плюсы, и минусы. К положительным сторонам партнерства стоит отнести наличие 100-процентной гарантии осуществления платежа продавцу товара или представителю услуг. Контроль над осуществлением взаиморасчетов по сделке реализуется самими финансовыми институтами, что исключает риск обмана и надлежащее выполнение своих обязательств каждой из сторон. При осуществлении банковской операции, благодаря отсрочке в выплате, покупатель не изымает часть капитала из хозяйственного оборота. Оплата товара или услуги проводится как бы в рассрочку. На момент подписания договора средств на руках у покупателя может и не быть. Этот же момент выступает и недостатком, но уже для продавца товаров и представителя услуг. Они получают деньги с отсрочкой. Стоит упомянуть, что схема партнерства по аккредитиву весьма сложная, разобраться в ней сразу не получится. Однако мировая практика показывает, что бизнесмены, которые единожды воспользовались предложением, уже никогда не используют другие форматы оплаты. Преимущество в плане высоких показателей безопасности полностью перекрывает сложную схему документооборота и относительно высокие комиссии банков. fb.ru Непокрытый аккредитив - что это такое, схема, покрытый отличия, проводки, налогообложениеВ статье будет идти речь об аккредитиве. Что это такое, для чего необходим, каким образом его открыть, и какова его роль – далее.Основным преимуществом расчета с помощью аккредитива является надежность. Банк дает гарантию, что платеж пройдет только после предъявления продавцом нужных документов. Что еще необходимо знать об аккредитиве? Аккредитив является гибкой формой расчета. Для покупателя и продавца имеются свои положительные моменты. В большинстве случаев такую форму применяют компании, которые ведут внешнеэкономическую деятельность. Чтобы открыть аккредитив организация обязана предъявить банку поручение по платежу и заполненное заявление. При этом указывается конкретный срок, на который аккредитив открывается. После открытия банк обязан сообщить об этом получателю финансов. Аккредитив выдается на основании заявления, форму которого банк разрабатывает самостоятельно. Обязательные реквизиты в бланке следующие:

Закрыть аккредитив можно в таких случаях:

Аккредитивом выгодно пользоваться в таких случаях:

Обладает такими особенностями:

Преимущества:

При заключении договора с продавцом покупатель оставляет деньги в банке (в ячейке). Открыть ее продавец сможет только после предоставления документации, затребованной банком. Аккредитив является гарантией, но до конца покупатель не застрахован все равно. Могут возникнуть трудности. Например, поставщик откажется выполнять условия соглашения, как результат – сделка не осуществится. Деньги вернутся только по окончании срока аккредитива. Чтобы этого не допустить, необходимо оговорить возможные штрафы (упомянуть о них в договоре). Также стоит определиться с периодом действия – указать возможную просрочку на несколько дней (неумышленную). Если нарушение доказать не удалось, можно обратиться в суд и потребовать возместить поставщиком убытки. К ним относятся:

Еще одним распространенным нарушением является отгрузка поставщиком некачественного товара или не в том объеме, который указан в соглашении. Чтобы не допустить этого, покупатель должен внести в соглашение пункт о предоставлении продавцом необходимых сертификатов и лицензий, которые отвечают за качество продукции. Также упомянуть о санкциях в случае поставки бракованного товара. Частым нарушением является предоставление продавцом поддельных документов. В этом случае банк обязан проверять документацию. При использовании непокрытого гарантированного аккредитива имеются как отрицательные стороны, так и положительные. Плюсами считаются:

Недостатками являются:

Закрыть аккредитив можно, не дожидаясь окончания его срока. Это возможно в таких случаях – получатель финансов отказывается их получать, плательщик требует отозвать аккредитив. Сумма, которая не использована, исполняющий банк возвращает банку-эмитенту. Тот обязан обратно перечислить деньги на счет плательщика. Так как банки не только осуществляют платежи, но и гарантируют их получение, то их услуги являются платными. В каждом банке свои расценки. Приблизительная стоимость услуг выглядит следующим образом:

Во время расчетов аккредитивами банк может нести ответственность за нарушение порядка осуществления операций, принятие недостоверных документов и прочее. Необходимые термины

Какова их функцияФорма расчета при помощи аккредитива дает возможность решить несколько задач:

Нормативное регулированиеПри расчетах с аккредитивами стоит руководствоваться следующими актами и законами:

Порядок открытия утвержден Положением № 383 Центрального банка (разработано 19 июня 2012 года). Понятие «аккредитив» содержится в 867 статье Гражданского кодекса. Простым языком, аккредитив – гарантированный платеж после выполнения определенных условий. Чтобы расчеты осуществлялись без проблем, используется специальная схема:

Порядок открытияСтороны, которые собираются заключать соглашение, должны заранее обсудить нюансы открытия аккредитива. Важно обратить внимание на – форму, список документов для его открытия, срок действия и выбор банка. Для открытия аккредитива необходимо придерживаться следующей схемы действий:

После открытия следует исполнение. Поставщик должен отгрузить товар и собрать документацию для предъявления сотрудникам банка. В продолжение 5 дней она проверяется. Если ошибок нет, деньги перечисляются. Через исполняющий банк они попадают в банк-эмитент, после чего покупатель их получает. Основы налогообложенияТак как аккредитив открывается компанией при конкретной сделке, то в целях обложения налогами комиссия за услуги банка считается другими видами затрат, которые касаются приобретения товара. Аккредитив – безналичная форма расчетов, поэтому расчеты между компаниями не оказывают влияние на обложение налогами обязательств по соглашению. Он не считается авансом, так как финансы попадают к получателю только после исполнения условий основного договора. Во время открытия аккредитива объекты обложения налогами не возникают. Порядок учета комиссии банка за открытие аккредитива зависит от нескольких факторов – кто занимается расходами по оплате комиссии (продавец или покупатель) и суммы комиссии. Компания может сама выбирать, в составе каких затрат учитывается комиссия банка. Зависит это и от того, какой метод налогового учета использует организация – начисление или метод кассы. Если организация работает на упрощенном режиме обложения налогами, то расходы, связанные с комиссией банка, не уменьшают налоговую базу. При оплате единого налога по упрощенной системе разница доходов и расходов также зависит от тех же факторов. Во время расчета ЕНВД затраты на оплату комиссии при открытии аккредитива не берутся в учет. Если безотзывныйБезотзывным является аккредитив, который невозможно отменить без согласованности сторон. Бывает нескольких типов:

Преимущества данного типа:

Имеются и отрицательные моменты:

Отражение проводкамиУчет непокрытого аккредитива отображается следующими проводками:

Отличия от покрытогоОсновное отличие покрытого от непокрытого – порядок расчета между банком-эмитентом, исполняющим банком и плательщиком. Во время открытия аккредитива в обязанности банка входит покрытие суммы за счет плательщика или предоставленного ему кредита. При непокрытом аккредитиве исполняющий банк обязан списать сумму со счета полностью или указать другой способ списания средств. То есть при открытии непокрытого типа при расчетах с контрагентами банк применяет собственные финансы. В дальнейшем они возмещаются. Таким образом, аккредитив дает гарантию того, что финансы за товар не поступят к покупателю, пока тот не предъявит необходимые документы. Осуществляется расчет через банк-эмитент, который за свои услуги берет отдельную плату. При отображении расчета по аккредитиву необходимо применять специальные проводки. Банк несет полную ответственность за осуществление операций. Для его открытия необходимо заявление. Без соглашения расчет такой невозможен. buhonline24.ru Непокрытый аккредитив это плюсы и минусыВ данном случае вся сумма находится на счету банка, который открыл доступ к аккредитиву. Постепенно все суммы отзываются со счета покупателя и переносятся на счет безопасной сделки. Безотзывной аккредитив – это функция, где нельзя отменить сделку без согласия продавца.Плюсы и минусы аккредитива При заключении договора купли-продажи многие полагаются на аккредитив, так как уверены, что эта сделка не только безопасная, но и удобная. Этот метод к тому же достаточно популярен, чтобы определить, какими недостатками и достоинствами обладает:

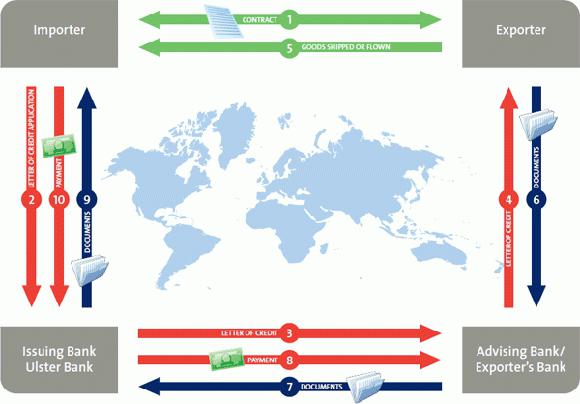

FinancedigestВниманиеСоглашение между банками определяет порядок подтверждения платежей. Аккредитивная формы расчетов – плюсы и минусы Известно, что любая услуга банковской организации обладает определенными преимуществами, а также имеет подводные камни. К положительным характеристикам аккредитивной формы расчета следует отнести:

Важно: заинтересованная в благополучном исходе аккредитивного договора сторона может получить в долг недостающую либо необходимую сумму. Аккредитив при покупке недвижимости: плюсы и минусыНапример, наиболее частый вопрос – на кого следует возложить ответственность перед плательщиком при невозврате банку-эмитенту исполняющим банком денежных средств? В данном случае банк-эмитент несет ответственность перед плательщиком, а исполняющий банк — перед банком-эмитентом.Другой вопрос, который возникает при данной форме расчета – следует ли освобождать банк-эмитент от ответственности за неправомерные действия лица исполняющего банка в случаях, когда исполняющий банк был назначен банком-эмитентом по инициативе плательщика? Согласно пункту 3 статьи 872 ГК РФ в случае неправильной выплаты исполняющим банком денежных средств по покрытому аккредитиву вследствие нарушения условий аккредитива ответственность перед плательщиком может быть возложена на исполняющий банк, т.е. Что такое аккредитив, их виды и схема расчетовВажноШаг 1 — На первоначальном этапе при использовании аккредитивной формы расчетов необходимо предоставить в банк-эмитент заявление на открытие аккредитива. На основании данного заявления банки-эмитент открывает аккредитив и направляет бенефициару через исполняющий банк.Шаг 2 — На следующем этапе происходит исполнение договора между сторонами (отгрузка продукции, выполнение услуг и т.д.). После выполнения условий по договору бенефициар предоставляет в банк подтверждающие документы для получения платежа по аккредитиву.Шаг 3 — Исполняющий банк направляет банку-эмитенту реестр счетов для передачи плательщику; при этом банк-эмитент должен проверить правильность предоставленных документов.Шаг 4 — На следующем этапе происходит выдача банком-эмитентом оплаченных документов приказодателю аккредитива, а затем исполняющим банком зачисляется выручка бенефициару.Банковский аккредитив и покупка недвижимостиВ случае наступления такой ситуации одна из сторон – покупатель – может обратиться к банку-эмитенту с просьбой открыть аккредитив при покупке недвижимости на указанную в заключаемом договоре сумму. По открытии ячейки для получения средств необходимо предоставить гарантийные материалы, подтверждающие обязательства выполнения заключенного контракта. К списку таких документов относят договор купли-продажи, пакет документов о поставке или отгрузке товаров и другие подтверждающие условия сделки ценные бумаги. Процедура получения аккредитива По окончании сделки продавец должен предоставить банку-эмитенту документы, выступающие гарантией успешного завершения сделки, после чего банковское учреждение осуществляет платеж, выплачивая ранее оговоренный аккредитив при покупке недвижимости, следуя полученной от банка-исполнителя инструкции. Что такое аккредитив простыми словами (аккредитивная форма расчетов)?Это означает, что по просьбе одной из сторон банк обязуется произвести платеж в пользу бенефициара или перевести средства на счет исполняющего банка. В данном случае банки не зависят от взаимоотношений сторон сделки. Виды аккредитива Во внутрироссийских расчетах аккредитивная форма регулируется Положением “О безналичных расчетах в Российской Федерации”, в котором, согласно пункту 4.2., банками могут открываться следующие виды аккредитивов:

При открытие покрытого (депонированного) аккредитива банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива. Расчет за недвижимость через аккредитивДеньги, в свою очередь, поступают в банк того государства, где находится продавец, после чего осуществляется платеж в его пользу. Покупатель при этом должен погасить всю сумму за полученный товар согласно графику (он устанавливается в соответствующем уведомлении). Помимо компаний, аккредитив в банке могут оформить физлица. Простым примером такого соглашения может служить покупка современной квартиры в новом доме. Аккредитив в данном случае служит гарантией того, что на счет застройщика (продавца) будут перечислены деньги за жилье в полном объеме. Также аккредитивная форма расчетов при покупке недвижимости позволяет исключить факт мошенничества одной из сторон сделки. Покупатель передает денежные средства банку в размере полной стоимости жилплощади согласно подписанному договору по аккредитиву. Что такое аккредитив при покупке недвижимостиСодержание:

Аккредитив – это гарантия безопасной сделки, когда совершается договор купли-продажи. Давайте узнаем, что это такое и как правильно составить аккредитив. Что такое аккредитив? Аккредитив – это одна из функций, которую может предоставить банк (финансовая организация). По своей структуре данный банковский продукт напоминает безопасную сделку, а все потому, что финансовая организация принимает на себя обязательства передать определенную сумму участнику сделки. Аккредитив является популярным методом оплаты, так как гарантирует, что ни покупатель, ни продавец не окажутся в обманутом положении.Аккредитив непокрытый (гарантированный) — аккредитив, при открытии которого банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива или договаривается с исполняющим банком об иных условиях возмещения средств, уплаченных бенефициару. В международной практике термины «непокрытый» или «гарантированный» не используются, ввиду того что таковыми являются абсолютное большинство аккредитивов. Аккредитив подтвержденный — аккредитив, при котором исполняющий банк принимает на себя обязательства произвести платеж указанной в аккредитиве суммы независимо от поступления средств от банка, где был открыт А.п. Аккредитив револьверный — аккредитив, открываемый на часть суммы платежей и автоматически возобновляемый по мере осуществления расчетов за очередную партию товаров. Непокрытый аккредитив это плюсы и минусыИнфоАккредитив при покупке квартиры При приобретении квартиры в новостройке аккредитив используется как дополнительная гарантия продавцу о перечислении средств. В этом случае клиент передает банку средства в размере стоимости квартиры, подписывая договор аккредитива. Застройщик, имея подтверждение наличия этих средств, проводит регистрацию собственности на квартиру, не боясь обмана. Клиент при этом не обязан передавать деньги непосредственно застройщику до момента окончания регистрации. Аккредитив является удобным для обеих сторон и снижает вероятность мошенничества. Плюсы и минусы Аккредитивы в силу своей схожести с факторингом и гарантией имеет похожий перечень преимуществ и недостатков. В любом случае аккредитив – это выгодное условие для проведения крупной сделки. Проводя такую операцию, вы можете не беспокоиться о том, что сделка пройдет нечестно или вас обманут. При сотрудничестве с банком через договор аккредитива все этапы сделки проходят четко и прозрачно, и беспокоиться в таком случае не о чем. Аккредитив – это ваша выгода и безопасность во время оформления любой сделки. Не многие банки России предлагают такую услугу. Но те, которые этим занимаются, делают свое дело качественно, учитывая все детали операции, чтобы вы в итоге смогли получить то, за что заплатили, а продавец – честно заработанные на продаже деньги.Суммы средств должно быть достаточно, чтобы осуществить оплату обязательств по договору. Депонированные средства поступают на оплату товара из банка-эмитента на счет бенефициара в случае представления им платежных документов с соответствующим пакетом документов. В данном случае эмитент не рискует собственными средствами, а лишь выступает гарантом прозрачности сделки. Непокрытый Непокрытый аккредитив носит название гарантированного, при этом эмитент предоставляет банку-исполнителю право списания денежных средств со счетов в рамках указанных в соглашении сумм. Говоря простым языком, с корреспондентского счета эмитента деньги списываются в порядке, который определяется по договору между банковскими организациями. Отзывной Отзывной аккредитив не подтверждает никаких обязательств и гарантий по оплате. pbcns.ru Аккредитив — что это такое, виды, расчетыАккредитив — это условное денежное обязательство банка (банка-эмитента) оплатить от лица компании третьему лицу задолженность за оказанную услугу или товар при предоставлении полного пакета документов за такую услугу/товар. По сути, это дополнительно открытый счет в банке, с которого будут списаны средства банком по погашению или оплате услуги/товара третьему лицу. Данный вид операции удобен в том случае, когда предприятие не хочет допускать задолженностей или планирует осуществление крупной сделки, и сумма на это откладывается заранее. Самые распространенные виды аккредитивов:

Покрытый аккредитив — в данном случае банк списывает оговоренную сумму со счета предприятия или за счет кредитных средств, при этом средствами распоряжается сам банк до истечения срока аккредитива. Если по истечению срока остается неиспользованная сумма, она зачисляется на текущий счет предприятия. Непокрытый аккредитив — банк списывает сумму со счета предприятия, но не замораживает ее до наступления сделки. Отзывной аккредитив — сумма, заложенная в условия оплаты по аккредитиву, может быть отменена или изменена банком или плательщиком без уведомления получателя средств. Безотзывной аккредитив — в данном случае менять условия (отзывать) не возможно. При этом банк-эмитент берет комиссию за свои услуги, на размер которой в дальнейшем предприятие увеличивает себестоимость купленной продукции/полученной услуги. Данный вид услуг удобен импортером, помогает не отвлекать средства из оборота и не открывать кредитную линию в случае, если товар придется ожидать, а фирма-поставщик требует предоплату. kudavlozitdengi.adne.info Неподтвержденный безотзывный документарный аккредитивКроме условий предоставления документов продавцом, банк-эмитент в аккредитиве может дать авизирующему банку инструкции следующего типа: "Пожалуйста, авизуйте условия данного аккредитива бенефициару без обязательств с Вашей стороны", или "Пожалуйста, оплатите представленные документы и дебетуйте наш счет при окончательном расчете". В результате этого авизирующий банк направит продавцу уведомление в следующей (или подобной) формулировке: "Несмотря на то, что банк-эмитент требует оплатить Вам сумму тратт, представленных в соответствии с условиями аккредитива, просим обратить внимание, что аккредитив был авизован без обязательств с нашей стороны". На практике это означает, что продавец представил документы авизирующему банку полностью в соответствии с условиями аккредитива, но оплата авизирующим банком будет произведена только после получения компенсации от банка-эмитента. Подтвержденный безотзывный документарный аккредитивПри проведении торговых операций со страной, где наблюдается нестабильная политическая или экономическая ситуация, продавец может потребовать подтверждения аккредитива, для дополнительной безопасности законного и обязательного совершения расчетов, от известного ему банка в собственной стране. Таким образом, аккредитив становится подтвержденным безотзывным аккредитивом (Confirmed Irrevocable Letter of Credit). Согласно этому типу сделки, подтверждающий банк берет на себя обязательства, что оплата против правильно представленных документов будет произведена независимо от того, что может случиться с покупателем или его банком, независимо от политической или экономической ситуацией в стране покупателя и других форс мажорных обстоятельств. Надо заметить, что авизирующий банк не может сам настаивать, чтобы аккредитив был подтвержден, а также не может уполномочить на это кого-либо из участников сделки. Если подтверждение не было предусмотрено условиями аккредитива изначально, то оно вносится так же, как и любые другие изменения условий аккредитива. Иногда подтверждение не означает, что подтвердивший аккредитив банк принимает на себя все обязательства импортера (Soft Confirmation или мягкое подтверждение). Поэтому бенефициару рекомендуется убедиться, что подтверждение дано однозначно и в том объеме, как это необходимо, например: "Мы настоящим добавляем наше подтверждение к данному документарному аккредитиву и тем самым берем на себя обязательство оплатить Вам всю сумму тратт, которые будут представлены Вами в соответствии с условиями аккредитива, если на них будут указаны дата и номер аккредитива, а также сам аккредитив и все поправки к нему". Интересы поставщика наилучшим образом защищаются подтвержденным безотзывным аккредитивом, который является твердым платежным обязательством как банка-эмитента, так и подтверждающего банка. Но при этом продавец может подвергнуть себя риску, когда он соглашается принять аккредитив, который предусматривает в качестве своих условий документы, которые должны выдаваться покупателем или от имени покупателя, например:

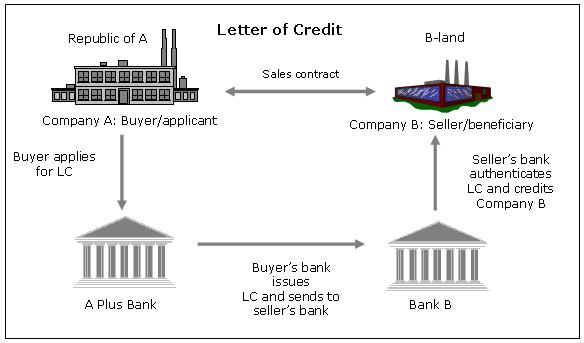

Таким образом, продавец должен убедиться на возможно более ранней стадии, но в любом случае не позже времени получения аккредитива, в том, что не предусматривается никаких документов сверх тех, выдачу, форму и содержание которых контролирует он сам. Схема работы аккредитива

Этап 1. Заключение контракта. Этап 2.

Этап 3. Поставка товара. Этап 4.

Этап 5.

studfiles.net

|