|

|

|

|

|

|

|

|

|

|

Нюансы реструктуризации долга в 2018 году. Что такое реструктуризация долговРеструктуризация долга это - хорошо или плохо?Доброго времени суток дорогие друзья! Меня зовут Руслан Мифтахов, и сегодня мы с вами будем говорить о том, что такое реструктуризация долга, как происходит изменение условий по кредитному соглашению, по ипотеке, как применяется такая мера при задолженности за ЖКХ, и как это происходит у юридического или физического лица. Итак, приступим… Содержание статьи: Сущность реструктуризацииЕсли взглянуть на сложившуюся на сегодняшний день ситуацию, то в стране возникло огромное количество тех людей, кто должен. Очень многие брали в свое время кредиты, например ипотеку, чтобы улучшить жилищные условия.

Но мировой финансовый кризис сделал свое черное дело. Огромная часть населения страны осталась без работы и средств к существованию. Теперь, когда ситуация несколько улучшилась, очень многие опять готовы возвращать старые долги. Так вот, отвечая на вопрос сегодняшней темы, я скажу, что реструктуризация долга это тот инструмент, который выработали кредитные учреждения. При его применении меняются условия погашения задолженности, при которых должнику представляются более мягкие условия возврата долга. Такая предоставленная возможность является очень своевременной, когда материальное положение заемщика плачевно, и он не располагает необходимыми денежными средствами для выполнения обязательств, которые предусматривает соглашение.

Тем не менее, чтобы получить такую возможность, у заемщика должны быть веские основания. Это могут быть болезнь должника, развод и т.д. Реструктуризация по кредитуПервое, о чем должен позаботиться заемщик для того, чтобы оформить процесс реструктуризации по кредиту до того момента, пока дело не начнет рассматриваться судом, обратиться в кредитное учреждение и написать заявление. При этом необходимо понимать, что каждый банк предложит свои условия:

Подавая заявление, заемщик обязан указать веское основание, по которому кредитному учреждению следует провести обозначенную процедуру.

До того, как обратиться в финансовый институт, заемщику необходимо продумать план переговоров и подготовить соответствующий пакет документов. Если будет принято положительное решение, то вся сумма обязательств клиента будет объединена в один договор с новым номером. Как Вы считаете, однозначно хорошо или плохо для гражданина, если банк одобрит заявку на реструктуризацию? Как известно, у каждого решения есть две стороны медали. С одной стороны каждый из Вас как заемщик смогут сохранить чистой кредитную историю, а также избежать разбирательства Вашего вопроса и в суде и принудительного взыскания долга. Однако, с другой стороны, Вам, конечно же, позволят сократить размер ежемесячных выплат, но в долгосрочной перспективе общая сумма средств, выплаченных банку, увеличиться.

Вместе с тем, следует отметить, что если будет применена подобная мера по отношению к задолженности по кредиту при банкротстве физлица, то условия процедуры для должника будут гораздо еще более мягкими. Вместе с тем, если физическое лицо занимается индивидуальным предпринимательством, то реструктуризация задолженности ип имеет свои особенности. Реструктуризация задолженности по ЖКХКак показывает практика, задолженность населения за ЖКХ имеет тенденцию только к увеличению. Причиной тому служат прямо противоположные уровень жизни и цен.

Организации, занимающиеся оказанием коммунальных услуг, готовы пойти на встречу должникам и произвести перерасчет, если будет совершен единоразовый платеж для погашения половины от общего объема задолженности. Коммунальные службы отличаются своим терпением и готовы не подавать иск в суд, если сумма ежемесячных платежей позволяет покрыть не только текущий долг, но и старые обязательства. Однако для того, чтобы долг перед ЖКХ был реструктуризован, между Вами как должником и коммунальными службами или Управляющей компанией должно быть подписано соглашение, в соответствии с которым основная сумма задолженности будет поделена на равные части, погашать которые Вам будет необходимо каждый месяц.

Что касается размера таких выплат, то они не могут превышать 25% от получаемого Вами дохода. Для того, чтобы запустить процедуру, как и в случае с банками, Вам необходимо обратиться с заявлением. Аннулирование задолженностиСитуации, когда банк отказывается от своих претензий и осуществляется аннулирование займов, происходит очень редко. Это может произойти в следующих случаях:

Такие примеры, когда учреждение отказалось от своих претензий очень мало. А на этом я заканчивают тему статьи и не забывайте:

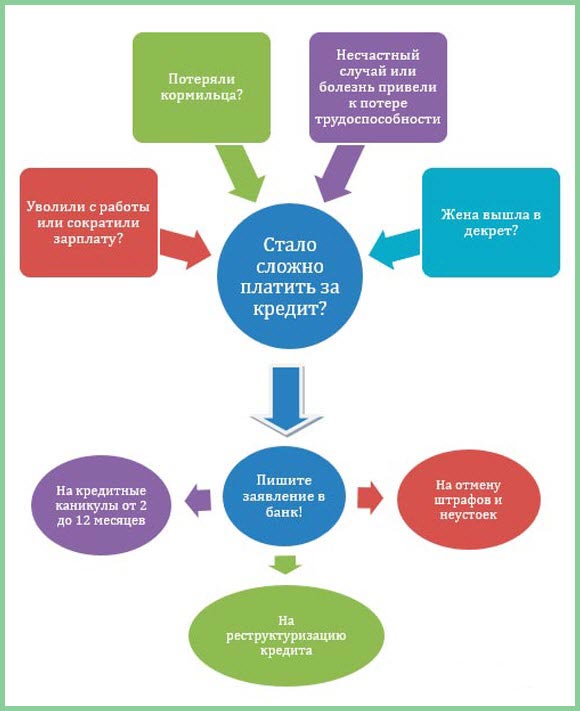

До новых встреч друзья! С Вами был Руслан Мифтахов ruslantrader.ru Реструктуризация долга в 2018 годуНесмотря на постепенное восстановление российской экономики многие граждане успели накопить огромное число долгов. Иногда их обслуживание в соответствии с условиями действующих договоров становится невозможным совсем или крайне затруднено. В этом случае можно попробовать решить вопрос с помощью процесса реструктуризации долга, позволяющего рассчитаться с ним по удобному графику. Что это такоеРеструктуризация — это процедура, которая позволяет изменить установленные первоначальным договором условия. Она проводится в ситуациях, когда возникли финансовые сложности и выплата долга по условиям первоначального договора становится невозможной или затруднительной. Основная задача этой процедуры — уменьшение ежемесячной долговой нагрузки на человека, чтобы он вновь мог вернуться в нормальный график платежей. Наиболее часто под ней понимают изменение условий кредитного договора с банком, с помощью которого у заемщика появляется возможность вернуться в график платежей или не допустить просрочек по кредиту. Однако к этой процедуре могут прибегать и в других ситуациях, например, она достаточно широко применяется компаниями, оказывающими коммунальные услуги. Замечание. Отдельного внимания заслуживает реструктуризация в рамках процедуры банкротства. Она проводится по всем долгам гражданина одновременно и позволяет ему погасить задолженность и сохранить свое имущество полностью. Правовая базаРоссийским законодательством предусмотрена только реструктуризация долга гражданина при банкротстве в соответствии с нормами ФЗ «О несостоятельности (банкротстве)». Гражданский кодекс предусматривает достаточное число инструментов для проведения процедуры и в других случаях. На практике проводится по самым разным видам долгов, а нормы ГК дают возможность найти подходящие варианты, которые устроят всех. Замечание. Все договоренности по поводу выплаты долга в рамках реструктуризации должны фиксироваться на бумаге. Иногда банк или другой кредитор пытается на словах уговорить должника, обещая вполне терпимые условия реструктуризации долга, а на деле после выполнения клиентом своей части договоренностей уходит в отказ совсем или выставляет совершенно иные условия. Только оформленное на бумаге соглашение позволит должнику защитить свои права и интересы в данной ситуации. При каких условиях возможно провестиПроведение добровольной реструктуризации законом не ограничивается наличием каких-либо конкретных условий. Но кредитор обычно хочет получить возврат своих средств своевременно в соответствии с первоначальным договором и пойдет на это только при наличии у должника действительно веских причин для ее проведения. Рассмотрим, в каких случаях наиболее часто проводится реструктуризация:

Возможны и другие ситуации, когда должник и кредитор смогут договориться о реструктуризации долга. Главное, начать переговоры как можно раньше. В какой срокЕсли процедура проводится в рамках банкротства гражданина, то ее максимальный срок не может превышать 3 лет, если план был утвержден собранием кредиторов. При утверждении плана непосредственно судом в рамках процедуры банкротства максимальный срок составит всего 2 года. За это время гражданин должен рассчитаться самостоятельно со своими долгами. Совсем иная ситуация при реструктуризации по соглашению сторон. В этом случае все будет зависеть от того, к какому соглашению придут должник и кредитор. Они могут договориться провести ее за несколько месяцев или за 10 лет — это их полное право. Но обычно только банки могут позволить себе пойти на действительно большой срок процедуры. Остальные кредиторы предпочитают решать вопрос в пределах 1-3 лет. В чем преимуществаБлагодаря процедуре реструктуризации кредитор получает возможность вернуть долг, пусть и в течение определенного времени. Хотя это не самый оптимальный вариант, но все же лучше, чем совсем ничего. Банки даже умудряются зарабатывать на реструктуризации, например, если размер ежемесячного платежа по кредиту уменьшается за счет увеличения срока ссуды, то доход финансовой организации будет выше. Для граждан процедура обладает также достаточно большим количеством преимуществ. При проведении ее в добровольном порядке она позволяет избежать судебных разбирательств, расходов времени и денег, связанных с ними. Гражданин, благодаря ей, сохраняет свою кредитную историю (если она связана с кредитом), право на льготы (по долгам ЖКХ) и т. д. Фактически, гасит долг, который для него оказался существенным в разумные и удобные для себя сроки без лишней финансовой нагрузки. При проведении реструктуризации часто должнику удается добиться также полной или частичной отмены штрафных санкций. Основные разновидностиПрименяться при реструктуризации могут различные процедуры. Кредитору и должнику предстоит договориться о наиболее удобном выходе из проблемной ситуации. Зависит схема проведения и от вида долга. Так, по долгам ЖКХ обычно списывают штрафы, пени и должник получает возможность выплатить задолженность за определенный период времени (3, 6, 12 месяцев и т. д.). Гораздо больше возможных процедур будет при проведении реструктуризации по банковскому кредиту:

Иногда могут и комбинировать различные процедуры в рамках проведения реструктуризации. Например, списание штрафов могут объединить с увеличением срока. Стороны могут договориться о таком виде реструктуризации, как снижение процентной ставки. Но это делается в исключительных случаях. Видео: процесс проведения данной процедуры Заявление о реструктуризации долгаСоставляется заявление на реструктуризацию долга в свободной письменной форме. Законодательство не устанавливает строгих форм для обращения с подобными просьбами. Должнику следует направить его кредитору. Именно это и будет началом процедуры. Без желания всех участников сделки провести реструктуризацию можно только по решению суда в рамках процедуры банкротства. Кредитор может и не удовлетворить просьбу должника о проведении реструктуризации. Ведь это его право, а не обязанность. По кредитуОдин из самых частых видов реструктуризации — изменение первоначальных условий кредитного договора. Должнику надлежит направить заявление в банк о реструктуризации долга. В некоторых кредитных организациях, например, Сбербанке для подобных заявлений предусмотрены специальные бланки. Образец заявления можно скачать здесь. В последнем случае следует использовать именно их. К заявлению должны обязательно прилагаться документы, подтверждающие наличие оснований для ее проведения. По ЖКХДолги по ЖКХ могут быть реструктуризированы в определенных ситуациях, например, если они накопились из-за болезни гражданина. Для проведения процедуры нужно обратиться с письменным заявлением и подтверждающими документами в управляющую компанию. Ее руководство должно будет принять решение о возможности подобных действий. Если ответ на просьбу будет положительным, то все условия следует зафиксировать в соглашении о реструктуризации, образец которого можно скачать здесь. Требования к оформлениюСоставляется заявление в простой письменной форме и особенных требований к его оформлению в законодательстве не установлено. Достаточно соблюдать общие правила официальной переписки и поставить в конце документа обязательно подпись. Но в заявлении о реструктуризации должно обязательно содержаться указание на причины ее проведения с приложением подтверждающих документов, а также желаемый способ реструктуризации (отсрочка/рассрочка по уплате долга, списание штрафов и т.д.). Процедура реструктуризации может помочь человеку, оказавшемуся в сложной финансовой ситуации, выбраться из долговой ямы и сохранить свое доброе имя. Но нужно уделить внимание всем деталям и нюансам, а любые договоренности фиксировать на бумаге. yurday.ru что это такое, как составить соглашение и его образец, как происходит, способы предоставленияМногие организации в процессе работы пользуются заемными средствами, которые можно взять в банках или в других компаниях. При этом непременно составляются различные контракты, в которых указываются условия возврата долга.  Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91. Это быстро и бесплатно! Если деятельность фирмы не является прибыльной, поэтому не хватает средств для равномерного погашения долга по договору, то компания может прибегнуть к реструктуризации долга, позволяющей снизить кредитную нагрузку на организацию, а также дается возможность восстановить платежеспособность. Понятие реструктуризации задолженностиДанная процедура представлена проведением различных мероприятий, основной целью которых является создание оптимальных условий для фирмы, чтобы она полностью исполнила свои долговые обязательства перед кредиторами, для чего ей предоставляется возможность для восстановления платежеспособности. Проводится реструктуризация только с разрешения кредиторов, для чего пересматриваются условия, имеющиеся в контрактах, а также составляется дополнительное соглашение. Важно! Кредиторы, представленные банками или иными схожими организациями, могут идти на уступки заемщикам, поэтому предлагают им разные виды реструктуризации, например, новацию, зачет или цессию. Применяемые действия дают возможность для заемщиков вернуть оптимальную платежеспособность, поэтому они без проблем далее справляются с платежами по кредитным контрактам.  Что такое реструктуризация долга? Фото:myshared.ru Когда используется реструктуризацияОбычно требуется данная процедура в ситуациях:

Оформить реструктуризацию можно только после того, как представители фирмы смогут доказать, что организация на самом деле не сможет справляться с нагрузкой, поэтому для восстановления платежеспособности требуется уменьшить платежи. Содержание и правила составления соглашения о реструктуризацииДля совершения данного процесса непременно составляется специальное соглашение. Он должно оформляться исключительно в письменной форме, а также в конце ставится подпись кредитора, который может требовать с заемщика минимум 75 процентов задолженности. Документ желательно составлять по специальному образцу. В него включаются обязательно сведения:

Что такое реструктуризация долга, смотрите в этом видео: От правильности составления данного документа зависит эффективность расчетов с кредиторами. Образец соглашения, можно скачать ниже.  Основные условия соглашенияПри составлении данного документа непременно учитываются определенные важные условия. К ним относится:

Обязательным условием для реструктуризации является необходимость предоставления в течение месяца в территориальную комиссию уже подписанного соглашение, причем в нем должны поставить подписи все кредиторы. Чтобы произвести процесс, надо получить согласие от всех взыскателей. Основные способы реструктуризации задолженностиДля компаний могут использоваться различные меры реструктуризации. Наиболее эффективными и распространенными считаются:

Цели реструктуризации. Таким образом, для фирм могут использоваться разные виды реструктуризации задолженности. Каждый из них обладает своими особенностями и требованиями, поэтому важно убедиться, что имеется возможность совершить законно то или иное действие. Что делать, если комиссия отказывает в реструктуризацииРеструктуризация может проводиться только с одобрения территориальной комиссии. Если она отказывает в подписании договора реструктуризация, то это обычно связано с причинами:

Важно! Если комиссия принимает положительное решение, то в день подписания соглашения прекращается начисление пеней и штрафов по всем долговым обязательствам должника.  Далее дается только месяц на то, чтобы составить дополнительное соглашение, имеющее отношение к реструктуризации задолженности, образовавшейся в результате начисленных процентов и пеней. Стоит ли проводить реструктуризацию, расскажет это видео: ЗаключениеТаким образом, реструктуризация задолженности компании – это довольно специфическая процедура, проводимая при учете многочисленных условий и требований. При этом могут использоваться разные способы реструктуризации. Данный процесс позволяет компании улучшить свою платежеспособность, поэтому она может ответить по своим многочисленным обязательствам, а при этом не будет инициирована процедура банкротства. Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:+7 (499) 653-64-91 (Москва)+7 (812) 615-77-31 (Санкт-Петербург) Это быстро и бесплатно! pravoza.ru

|