|

|

|

|

|

|

|

|

|

|

Эквайринговый терминал: модели, подключение и настройка. POS-терминал. Эквайринговый терминал что такоеЭквайринг — что это такое простыми словами + дельные советыВы узнаете, что такое эквайринг, какие бывают виды эквайринга, а также как выбрать банк для подключения услуги эквайринга для начинающего бизнесмена Здравствуйте, уважаемые читатели журнала ХитёрБобёр.ru! Сегодня речь пойдет о таком понятии, как эквайринг. Мы разберемся, каким образом посредством использования эквайринга можно увеличить объемы продаж и расширить клиентскую аудиторию. Также вы узнаете, от каких подводных камней может защитить подключение этой услуги для начинающих бизнесменов. Присаживайтесь по-удобнее, мы начинаем!  1. Что такое эквайринг — определение и механизм обслуживания: особенности эквайринга без кассового аппаратаДля начала дадим определение термину эквайринг. Эквайринг — это банковская услуга, позволяющая потребителям оплачивать покупку при использовании пластиковой карты, благодаря чему отпадает необходимость обналичивания денежных средств через банкоматы. Такие виртуальные платежи существенно облегчают совершение покупки в Интернете и позволяют потребителям сократить время, необходимое для посещения ближайшего магазина. Эквайринг для ИП может стать очень важным инструментом увеличения итоговой прибыли, так как покупатель с картой готов потратить больше денег в среднем примерно на 20%. НапримерСемейная пара Роман и Ольга отправились в супермаркет для покупки продуктов питания. В отделе бытовой химии в этот день была распродажа и большую пачку стирального порошка можно было приобрести со скидкой в 30%. Для оплаты Роман взял зарплатную карточку, на которую недавно был перечислен аванс. Располагая необходимой денежной суммой, пара приняло единогласное решение сделать такую незапланированную покупку. Алгоритм действий проведения операции эквайринга включает в себя несколько различных этапов.

Ниже представлены последовательные шаги на примере операций с POS-терминалами:

Договор о предоставлении услуги эквайринга заключается между торговой точкой, выступающей в качестве клиента и банковским учреждением. Оборудование, необходимое для выполнения условий составленного договора, должно быть предоставлено банком или агентом. POS-терминал — это специальное устройство электронного типа, посредством использования которого возможен вариант проведения безналичного расчета пластиковой картой. Такой аппарат состоит из монитора, системного блока, считывателя карты, печатающего устройства и фискальной части. Функцию такого оборудования может выполнять кассовый аппарат или более компактные POS-терминалы. Экварийнг и кассовый аппарат — это достаточно дорогостоящая комбинация, которая больше подходит для успешных и уже раскрученных компаний. Начинающим бизнесменам целесообразнее всего прибегнуть к использованию POS-терминалов. Эквайринг без кассового аппарата может производиться двумя способами — при использовании стационарного или портативного POS-терминала, а также через веб-сайт по реквизитам банковской карты. POS-терминалы имеют сим-карту, наличие которой обеспечивает связь с банковским учреждением. Мобильные терминалы способны считывать информацию с различных видов карт:

К таким картам выдвигается одно единственное требование — наличие на счету достаточной денежной суммы, необходимой для оплаты стоимости покупки. Отсутствие связи с банком по техническим причинам также может стать препятствием для проведения оплаты. НапримерАндрей узнал от других сотрудников, что сегодня будет начислена зарплата на дебетовую карточку. После окончания трудового дня он прямиком направился в супермаркет, не догадавшись предварительно проверить личный счет через банкомат. При проведении операции оплаты на кассе сотрудник супермаркета сообщил о невозможности завершить такую процедуру. Как выяснилось, заработная плата еще не пришла на карту и на счету оказалось недостаточно средств для оплаты покупок. От использования карты Андрею пришлось отказаться. Развитие рынка эквайринга в РоссииНа сегодняшний день услуги эквайринга в РФ находится еще в стадии развития в отличии от других стран, где процесс становления закончился достаточно давно. Среди основных причин замедленного развития такого явления — низкий уровень финансовой и банковской культуры населения. Однако несмотря на определенные трудности, постепенно количество выпущенных банковских карт имеет устойчивую тенденцию к росту. 2. Кому и зачем может понадобиться услуга эквайринга без открытия расчетного счетаПредоставлять услуги эквайринга без открытия расчетного счета могут исключительно кредитные организации. В качестве потребителей могут выступать не только крупные торговые сети, но и начинающие индивидуальные предприниматели. Продавцу эквайринг гарантирует целый ряд преимуществ:

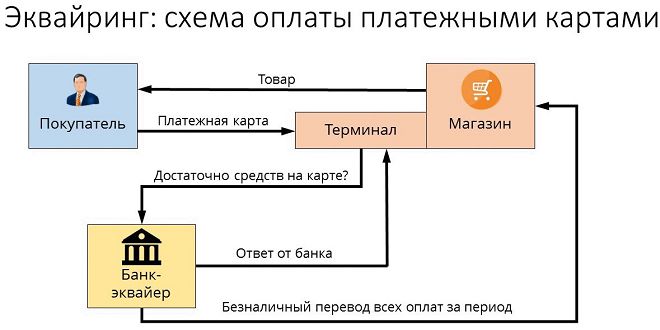

Покупателю эквайринг предоставляет возможность использовать средства, хранящиеся на карте. Также ему предоставлена возможность проведения очень быстрого и удобного расчета во время совершения покупки. 3. Основные виды эквайринга — ТОП-3 популярных видаВ рамках данной технологии существует три основных направления — торговый, мобильный и интернет-эквайринг. 1) Торговый эквайрингЭти операции проводятся через специальные POS-терминалы. При выполнении такого действия средства поступают на счет предпринимателя. Поставщиком услуг при этом удерживается определенная сумма, размер которой определяется финансовым учреждением. Изменение ставки и отмена лимитов по проведению операции плотно привязаны к обороту предприятия. Более подробно это мы уже описали в одной из своих статей про торговый эквайринг. 2) Мобильный эквайрингТакая система первоочередно ориентирована на владельцев мобильных устройств. Благодаря ей возможен вариант совершения платежной операции при использовании смартфона. Мобильный эквайринг избавляет от необходимости делать привязку к конкретной торговой точки и позволяет оснастить терминалами всех сотрудников фирмы — даже тех, которые работают за пределами офиса. На нашем сайте есть отдельная статья посвященная теме — мобильный эквайринг. 3) Интернет-эквайрингТакой тип эквайринга позволяет произвести замену товара на деньги в любом интернет-магазине. Оплата покупки через карточку в режиме онлайн не предполагает использования специальных приложений и дополнительного оборудования. Для проведения операции достаточно иметь доступ в Интернет. Защита персональных данных обеспечивается компанией-посредником, которая специализируется на сборе информации и последующей её рассылке в банк и продавцу. Эквайринг на сайте позволяет одновременно задействовать огромное количество процессов. Пользователю при этом предоставлена возможность завершить покупку посредством нескольких кликов. Обо всем об этом вы можете прочитать в нашей отдельной статье интернет-эквайринг. Наглядно работу эквайринга можно увидеть на схеме ниже:

4. Как выбрать банк для подключения услуги эквайринга — 7 практических советов от эксперта новичкуВыбирая банк, который может взять на себя функции эквайера, следует быть максимально внимательным. Предварительно следует тщательно изучить условия эквайринга, которые предлагает конкретное финансовое учреждения. И только после сравнения с условиями других банков необходимо принимать окончательное решение. Совет 1. Узнайте, какое оборудование предоставляет банкСпециальное оборудование и программное обеспечение влияют на скорость и безопасность проведения расчетов при использовании карты.

Возможные варианты применяемой аппаратуры выглядят следующим образом:

Наиболее бюджетным и эффективным решением является установка POS-терминалов. Использование кассовых аппаратов может быть сопряжено с дополнительными финансовыми нагрузками. Под PinPad понимается специальная панель для ввода защитного кода. Совет 2. Обратите внимание на используемый вид связи терминала эквайринга с банкомИспользуемый вид связи терминала эквайринга с банком определяет скорость проведения транзакции. Существует несколько различных путей, по которым происходит запрос на снятие средств с карты — dial-up, GSM, GPRS, Ethernet, Wi-Fi. При использовании связи Ethernet и Wi-Fi ответ приходит в течение 1-3 с. К технически быстрым способам также относится dial-up и GPRS. Последний вид связи дополнительно облагается тарифами оператора. Совет 3. Поинтересуйтесь, с какими платежными системами работает банкКонкретные банки взаимодействуют с определенными платежными системами. Для предприятия может оказаться очень выгодным решение об обслуживании карт клиентов с различным уровнем достатка. Потребительская аудитория благодаря этому будет иметь устойчивую тенденцию к расширению. Совет 4. Внимательно изучайте договор эквайрингаДоговор эквайринга содержит в себе все основные моменты взаимоотношений между поставщиком и потребителем услуг. Чтобы избежать неприятных сюрпризов при дальнейшем сотрудничестве, необходимо очень тщательно изучить свои права и обязанности перед эквайером. В случае невыполнения последним своих непосредственных обязательств возможен вариант обращения в судебные инстанции. Договор в данном контексте будет выступать основным предметом рассмотрения дела. Совет 5. Оцените уровень сервисаУровень предоставляемого сервиса оказывает непосредственное влияние на итоговую стоимость эквайринга. Среди возможных услуг следует отметить установку и дальнейшее обслуживание оборудования. При проведение инструктажа сотрудники вашего предприятия должны получить ответы на такие вопросы:

На заметкуИдеальной будет ситуация, при которой технический персонал банка мог бы проводить ремонт и замену оборудования круглосуточно семь дней в неделю. Такой подход является признаком профессионализма и подтверждает высокий уровень квалификации поставщика услуг. Пример из жизниПредприниматель Алексей заключил договор о сотрудничестве с банком-эквайером. Через небольшой промежуток времени в магазине Алексея возникла внештатная ситуация — по техническим причинам была нарушена связь POS-терминала с банком. Получив уведомление об этой проблеме, работники технической поддержки в максимально сжатые сроки устранили имеющиеся неполадки. В результате этого Алексей не потерял своих клиентов и его репутация как ИП не была запятнана. Совет 6. Ознакомьтесь с финансовыми условиями обслуживанияОчень важным финансовым условием, на которое следует обращать внимание, является срок возмещения дохода предприятию. Средства на счет компании поступают в промежуток, эквивалентный 1-3 календарным дням. Также необходимо оценить приблизительный размер расходов, которые несет предприятие за пользование услугой эквайринга. Итоговая цифра будет формироваться при учете совокупности различных факторов — установка оборудования, подключение услуги, аренда оборудования, ремонтные работы (при необходимости). Совет 7. Изучите тарифы эквайринга банковТарифы эквайринга представлены в виде процентной ставки от стоимости товара или услуги. Такая комиссия взимается при совершении каждой транзакции. Тарифы за факт пользования такой услугой формируются в зависимости от оборота предприятия, сферы деятельности организации, наличия или отсутствия лицензии на проведении операций и собственного процессингового центра. Для расчёта индивидуальной комиссии воспользуйтесь сервисом Main Mine. Он позволяет рассчитывать и сравнивать тарифы на торговый эквайринг сразу для 30 наиболее востребованных банков и сервисов. Перейти к сравнению.5. ТОП-9 банков по предоставлению услуги эквайрингаДля сравнения вы можете изучить тарифы на торговый эквайринг, которые предлагают различные учреждения финансового типа. С такой информацией можно ознакомиться ниже. Тарифы популярных банков на предоставление услуги эквайринга представлены ниже в таблице: Достаточно выгодные условия услуги эквайринга предлагает банк Открытие. Величина процентной ставки здесь будет варьироваться от 1,6 до 2,6%, которые будут сниматься при совершении каждой транзакции. Другие банковский организации предлагают не менее выгодные условия. Ежемесячная стоимость предоставления оборудования во многом будет зависеть от количества рабочих мест на торговой точке и типа обслуживаемого программного обеспечения. 6. Эквайринг — за и против: обзор преимуществ и недостатковЭквайринг является достаточно выгодной услугой для обеих сторон. Покупатель получает возможность проводить расчет при совершении покупки в максимально сжатые сроки. Проследить за движением израсходованных средств можно при использовании чека, который выдаётся кассиром по завершении операции. Владельцы торговых точек благодаря эквайрингу могут увеличить уровень продаж и привлечь более широкую клиентскую аудиторию. Вероятность получения фальшивых денежных средств при этом полностью исключается.

Среди преимуществ для обеих сторон сделки также следует отметить и такие моменты:

Из недостатков такого явления следует обратить внимание на комиссию, которая взимается банком-эквайером при совершении каждой операции. СоветЧтобы определить рентабельность и целесообразность подключения такой услуги, необходимо сопоставить доход магазина и частоту оплаты покупок при использовании пластиковых карт. 7. ЗаключениеПодключение эквайринга гарантирует увеличение доходов и позволяет привлечь новых клиентов. Такой инструмент очень удобен для всех участников рынка торговых и финансовых услуг. Любая компания, которая заинтересована в росте и развитии собственного бизнеса, должна задуматься о предоставлении возможности оплачивать товары или услуги при использовании пластиковой карты. Напоследок, посмотрите небольшое интересное видео о услугах эквайринга. Если вы хотите поделиться интересными мыслями по этой теме или обсудить непонятные моменты, то можете оставлять свои замечания и пожелания в комментариях! hiterbober.ru разновидности, принцип работы, правила выбораСоглашение о конфиденциальности и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица. 1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов. 1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются: «Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и «Пользователь» – либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации; либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо; либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо; которое приняло условия настоящего Соглашения. 1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация. 1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон. 2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения. 2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное. 2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи: (а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон; (б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны; (в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон; (г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе; (д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается. 2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность. 2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных». 2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения. 2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях. Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - [email protected]. 2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим. 2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie. Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем. 2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. 2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации. 3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной. 4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий). 4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации. 4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке: Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке: ООО «Инсейлс Рус»

Наименование на английском языке: InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес: 125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal» ИНН: 7714843760 КПП: 771401001

Банковские реквизиты: Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,к/с 30101810500000000222, БИК 044525222 Электронная почта: [email protected] Контактный телефон: +7(495)133-20-43 www.ekam.ru для чего нужен и как ним пользоваться?Мы давно привыкли к банковским картам. Для оплаты товаров по безналичному расчету в торговой точке достаточно наличие терминала для банковской услуги – эквайринга. Он имеет массу преимуществ перед наличными деньгами как для владельца бизнеса, так и для покупателей:

Оплата покупки по безналичному расчету называется эквайрингом.

Что такое эквайринг и как он работает?Схема работы терминала для эквайринга проста. Покупатель вставляет платежную карту в гнездо устройства. Терминал передает сведения в банк-эквайер. Там проверяется наличие средств на счете клиента, дается ответ. Если средств недостаточно, приходит отказ в проведении операции. При положительной оценке состояния счета терминал совершает снятие нужной суммы. Средства поступают на счет банка, а товар отправляется в корзину покупателя. Все оплаты за определенный период суммируются банком и зачисляются на счет магазина. Эквайринг как платежная услуга имеет свои плюсы и минусы. К положительным моментам безналичного расчета относятся следующие:

У устройства для безналичного расчета есть и недостатки. Самый существенный – терминал для эквайринга может сломаться. В этом случае покупку придется отложить. Виды терминалов для эквайрингаПо безналу можно рассчитываться в магазине, через интернет и через мобильное приложение. Исходя из формы расчета, выделяют три вида услуги. Торговый эквайрингС ним люди сталкиваются в магазинах, аптеках, гостиницах, ресторанах, на автозаправках, в сберкассах и множестве других мест. POS-терминал для торгового эквайринга – стационарное оснащение касс всех больших магазинов. Эти устройства совмещены с кассовым аппаратом. Все они электронные и запрограммированы на связь с банком через интернет. Карта вставляется в гнездо или подносится к считывающему устройству. После одобрения эквайра сделка совершается автоматически.

Интернет-эквайрингСхема оплаты остается прежней, только все действия проходят на сайте в интернете. Многие уже знакомы с порядком приобретения товаров в интернет-магазинах. Продавец подключает платежную систему к своему сайту. Покупатель может использовать клиентский кабинет и перечислять деньги напрямую со своих счетов или воспользоваться электронными деньгами. Обычно на сайтах продавцов приводится несколько возможных вариантов оплаты. Положив товар в корзину, покупатель оплачивает его через интернет-эквайринг. Банк перечисляет деньги на счет продавца. Последний отправляет товар покупателю.

Мобильный эквайрингСамый молодой вид платежных услуг. Он позволяет производить оплату, используя смартфон или планшетный компьютер и mPOS-терминал. Суть метода такая же, как и у торговой системы. Разница заключается в используемых устройствах. Для работы на смартфоне нужно установить специальное приложение. Далее клиент отправляет запрос банку. Банк обрабатывает его. Согласие на транзакцию выражается присылаемым кодом, которым осуществляется и подтверждение платежа.

Деньги снимаются с привязанной к телефону карты. Подключить смартфон к терминалу можно с помощью USB-порта или аудиоразъема. Можно использовать Bluetooth. Эквайринг с оборудованного мобильного терминала является цифровой технологией, которая существенно снижает риск платежных ошибок по сравнению с аналоговыми. Основные виды терминалов

Как выбрать терминал?Выбор аппаратуры зависит от двух моментов: места работы и его оборудования. Если торговые операции проходят в помещении, оборудованном выделенной линией интернета, а выездная торговля при этом отсутствует, то нужно отдать предпочтение устройству, работающему от розетки и передающему данные через проводной интернет. Это могут быть модели, хорошо зарекомендовавшие себя и отвечающие всем требованиям безопасности платежных систем VISA и Mastercard: Ingeniko ICT 220 или 250, 510 или 520, PAX S80 Ethernet. Если в помещении отсутствует выделенная линия интернета, зато есть USB-модем, подойдут GPRS-аппараты, подключающиеся через USB: PAX S90 GPRS, VeriFonVX 680 GPRS, Ingeniko ICT 250 GPRS. Эти модели питаются от розетки, а для связи с контактным центром используют GPRS. Для работы вставляется СИМ-карта любого оператора. Если на предприятии ведется выносная торговля, то нужен прибор, работающий от аккумулятора. Для работы его достаточно хорошего сигнала сотовой связи. Наиболее популярными моделями являются: Ingeniko ICT 220 GPRS, VeriFonVX 670 GPRS, PAX S90 GPRS. Владельцам больших супермаркетов, где работает несколько касс, подойдут POS-системы. Можно использовать аппараты из первых трех примеров либо интегрируемые в систему ПИН-пады. Для подключения устройства достаточно той же сети, к которой подсоединена вся система. Среди моделей лучше всего себя зарекомендовали Ingeniko IPP 350 и VeriFon 805. Как пользоваться аппаратом для эквайринга?У потребителей вопросов по пользованию системой оплаты не возникает: вставили карту, ввели ПИН-код, дальше – дело кассира. А вот у сотрудников может возникнуть множество вопросов: как провести оплату, как сделать отмену операции, как проверить связь с банком-эквайером и прочее. На них подробно отвечают сотрудники банка при подключении платежного устройства. Но некоторые из них стоит рассмотреть:

Как установить терминал для эквайринга?Есть два варианта оборудования торговой точки POS-терминалом:

Каждый из них имеет свои подводные камни. Покупая собственное устройство, вы экономите на аренде. Но банки неохотно берут на обслуживание чужие терминалы. Им выгоднее продвигать свои. Взяв аппарат в аренду, предприниматель может получить бонусы на обслуживание и другие приятные мелочи. Договорившись с банком об установке терминала, предпринимателю остается только разместить его и принимать оплату по картам. Устройство будет автоматически перечислять комиссию банку. Это освободит коммерсанта от лишних проблем. Но банки обычно устанавливают минимальный объем оборота. Если оборот этого значения не достигает, то коммерсант обязуется выплачивать премию банку, тем самым компенсируя его потери. Если минимум не достигается несколько месяцев, то банк прерывает договор аренды. Желающим установить у себя в торговом зале аппарат для эквайринга можно посоветовать для начала ознакомиться с условиями разных банков, и только потом хорошенько подумать, что выгоднее: эквайринг со своим терминалом или арендованный аппарат. За предоставление услуги по безналичному расчету банки берут комиссию. Ставки сильно различаются: 1,3 от 2 %. Иногда они зависят от вида деятельности – для магазинов одни, для других видов деятельности иные. Тем, у кого зарегистрированы несколько видов деятельности, можно посоветовать обсуждать с банком тот вид, по которому процентная ставка ниже.

Для установки аппарата нужно связаться с представителем или посетить выбранный банк самостоятельно, заполнить заявку с указанием сведений о бизнесе и контактной информации. Потом придется несколько дней подождать одобрения банка. В подавляющем большинстве случаев ответ положительный. Сотрудник банка расскажет, какие документы нужны для подключения. В основном это регистрационное удостоверение, ИНН, расчетный счет. После сбора документов заключается договор. Затем предстоит выбрать терминал. Сотрудники банка проведут обучение по использованию нового оборудования. Остается добавить, что эквайринг дополнительным налогом не облагается. bankischet.ru что это такое, плюсы и минусы, как увеличить обороты по эквайрингу? Оплата за товары и услуги в магазинах без денежных купюр стала привычной для многих современных людей. Такой безналичный расчет устраивает не только держателей банковских карт, а и владельцев торговых организаций, поскольку имеет ряд преимуществ. Что это - эквайринг и в чем его плюсы предлагаем узнать. Как работает эквайринг?Что представляет собой торговый эквайринг и как он функционирует не всем известно. Под термином понимают безналичный расчет в магазине, то есть оплата товаров не денежными купюрами, а банковской картой. С английского этот термин переводится как «приобретение» - списание со счета средств за покупку товара или же оказанные услуги. Данная процедура проводится при помощи специального терминала. Эквайринг - плюсы и минусыДанная система для современного общества является выгодной. Предлагаем выяснить какие преимущества эквайринга. Многие называют такие плюсы эквайринга:

Не так много, но есть у эквайринга и свои минусы:

Эквайринг - видыПринято различать такие виды эквайринга:

Что такое интернет-эквайринг?Для современного человека покупки в сети стали уже привычными, так как это и вправду очень удобно. Чтобы заказать товар или же услугу нет такой необходимости выходить на улицу и тратить свое время на поиски необходимой вещи. Все можно сделать в спокойной домашней обстановке за чашечкой ароматного кофе. Всего пара кликов мышкой, и заказ сделан. Интернет-эквайринг – это такой безналичный расчет, где отсутствует взаимосвязь между продавцом и покупателями. Торговый эквайринг - что это?Для многих современных людей стало обыденным дело рассчитываться в магазинах банковской картой. Торговый эквайринг – это услуга банка-эквайера торговой организации, благодаря которой торговец имеет такую возможность принимать карточки покупателей в качестве расчета за определенные товары и услуги. То есть такую систему, где клиент контактирует с продавцом и при этом расплачивается собственной картой принято называть торговым эквайрингом. Мобильный эквайринг - что это такое?Отличная альтернатива традиционного терминала для безналичного расчета – мобильный POS-терминал. При помощи данного устройства принято осуществлять мобильный эквайринг. Данный терминал является карт-ридером, подключающийся к смартфону с установленным приложением. Он позволяет работать с крупными платежными системами - Visa, MasterCard. У такого безналичного расчета очень много преимуществ:

Как подключить эквайринг?Для подключения эквайринга нужно заключить договор с банком, который может предоставить такую услугу. Финансовое учреждение в подключит торговую точку к известным во всем мире платежным системам. За предоставленные услуги банк будет брать комиссию, которая будет снижаться в зависимости от ежемесячного денежного оборота компании. При этом финансовые учреждения помогают работникам торговых организаций освоить систему безналичного расчета. Банки предоставляют расходные материалы для чеков и помогают осваивать все тонкости процесса электронных платежей. Узнать правила эквайринга и подключить услугу могут и владельцы интернет-магазинов. Для этого тоже нужно выбрать банк и заключить с ним договор. Тогда можно будет поручать курьеру, который развозит товар получать оплату, используя специальное оборудование для эквайринга, либо клиенты смогут рассчитываться благодаря специальному веб-интерфейсу. Некоторые банки за первые месяцы пользования услугой не берут комиссию. Заработок на эквайрингеБезналичный расчет – очень удобно не только для современных потребителей, а и для торговых организаций. Услуги эквайринга помогают увеличить продажи на двадцать, а в некоторых случаях на тридцать процентов. Здесь нередко играет важную роль психологический фактор, потому что человек рассчитывается карточкой и ему не приходится считать купюры и экономить. Особенно это актуально для оплаты за товары и услуги в интернете, где нет такого понятия как наличный расчет. Благодаря таким виртуальным расчетам, продажи товаров и услуг увеличиваются. Как увеличить обороты по эквайрингу?Существуют способы, благодаря которым система эквайринга может увеличить обороты:

Виды мошенничества в эквайрингеНамного проще предупредить проблему, нежели потом искать пути ее решения. Сотрудники банков делают все возможное, чтобы безналичные платежи были безопасными и удобными как для владельцев карт, так и для торговых организаций. Однако мошенникам иногда удается совершать махинации и использовать особенности эквайринга в своих целях. Существуют такие виды мошенничества в эквайринге:

womanadvice.ru Эквайринг что это такое? Основные виды эквайринга и как он работаетВ Европе и США за последние годы в несколько раз возросло количество безналичных расчетов. Сегодня почти 90% сделок купли-продажи производится с помощью безналичного платежа. В Украине же этот показатель достигает 35%. За последние 5 лет количество операций, где используются кредитные банковские карты возросло на 28%. Ожидается, что в последующие годы, когда мы будем все активней выходить на мировой рынк и вводить в стране европейские стандарты, безналичные платежи станут более популярными. Поэтому всем, особенно владельцам бизнеса, нужно знать что такое эквайринг, какие бывают вид этой услуги и в чем ее безусловное преимущество для предпринимателя. Процедура эквайринг – суть понятияРост популярности безналичного расчета связан с несколькими факторами. Главная причина состоит в том, что большинство работодателей негосударственных установ, начали выплачивать заработную плату на банковские карты, а не выдавать наличными. Поэтому намного проще стало расплачиваться в магазинах именно карточкой, а не наличными. Эквайринг – это процесс оплаты покупки с помощью безналичного платежа, банковской картой. Если говорить юридическим языком, то процедура эквайринга – это прием к плате платежных карт или других средств расчета.Выполняется такая услугу сегодня практически во всех крупных магазинах. Многие покупатели в больших городах ошибочно полагают, что закон обязывает владельцев магазинов предоставлять возможность безналичного расчета, но это не совсем так. Обязательным является наличие кассового аппарата РРО, но не POS-терминала.Современные терминалы принимают не только классические банковские карты с магнитной полоской, но и карты с чипами, бесконтактные средства. Сегодня даже некоторые мобильные устройства имеют бесконтактное дополнение, что позволяет системе напрямую снять деньги за покупку с вашего банковского счета при подводе к терминалу мобильного.Но с 2013 года действует закон, по которому, если магазин имеет терминал расчета, но отказывается принять от вас такой способ оплаты, то к ним могут применяться штрафные санкции.Эквайринг является официальной процедурой и приравнивается к наличному платежу. Особенности такой покупки, терминология понятия прописаны в постановке Национального Банка Украины “О платежных системах и переводе средств в Украине”. Как работает эквайринг?

Терминал печатает два слипа – небольшого документа, который похож на чек. Один выдается покупателю, второй – продавцу. Нужно учесть, что на первом должна быть подпись продавца, а на втором – покупателя, а сам кассир должен сверить подписи на карте и чеку.Услуги эквайринга предоставляются самим магазином, а также банком-эквайрингом. Банк выполняет функцию перевода средств от одного участника этого процесса другому. Виды и особенности эквайрингаСовременный рынок финансовых отношение различает три вида эквайринга: торговый, мобильный и интернет-эквайринг.Торговый эквайринг – что это такое? Это та услуга, которую оказывает банк-эквайринг для торговой организации. То есть, по сути, когда говорят о приеме безналичных платежей в магазинах или супермаркетах, кофейнях или ресторанах, хостелах или гостиницах, то речь идет о торговом эквайринге. Отличительными свойствами этого вида является тот факт, что для перевода средств торговой организации покупателю нужно лично взаимодействовать с кассиром и POS-терминалом.Вторым по популярности (но в последние годы все больше растет его востребованность) является интернет-эквайринг. Это та же система оплаты услуг или товаров торгового предприятия, только без личного контакта. Выполняется этот вид процедуры в интернет-магазинах. Пользователь может сам ввести необходимые данные о платежной карте в специальную форму, а банк уже переводит средства на предъявленный счет.Но в отличии от торгового эквайринга, в интернете все выполняется через процессинговую компанию. Это фирма, которая выступает посредником между вами и банком. Она защищает ваши контактные данные, пароли и состояние счета. Договор эквайринга с такой компанией составляет магазин, в котором вы будете покупать товар.Мобильный эквайринг – это еще одна услуга, которая за появилась не так давно, но начала активно развиваться. Это связано с тем, что все больше увеличивается количество владельцев мобильных устройств. Сейчас используются терминалы mPOS, которые позволяют снять средства с вашего банковского счета. При этом не нужно носить с собой карточки.Эквайринг – это очень полезная и удобная процедура, которая позволяет быстро оплачивать услуги или товары. Хотя в Украине она не так популярна, как на Западе, но эксперты ожидают, что в ближайшие годы больше пользователей будут пользоваться безналичным расчетом. kompanion.online модели, подключение и настройка. POS-терминал :: BusinessMan.ruСлово эквайринг своим происхождением обязано английскому acquire, что означает “получать” или “приобретать”. Фактически этот термин подразумевает получение оплаты за услугу, товар или работу посредством платежной карты. За этот процесс отвечает имеющий полномочия банк-эквайер, который устанавливает в торговых точках платежные терминалы. В случае применения стандартного торгового эквайринга банк делает подключение эквайрингового терминала. Это относится и к сервисным структурам, таким как общественный транспорт, станции технического обслуживания и прочим. Банк устанавливает там мобильные POS-терминалы, если есть необходимость в мобильном эквайринге. Сейчас по всему миру есть возможность оплаты большинства покупок и услуг платежными картами более чем на 18 000 000 торговых предприятий и сферы обслуживания. Это огромная экономия времени как для потребителя, так и продавца. Виды эквайринговых терминалов этому содействуют. Абсолютное большинство эквайрингового рынка занимают банки, которые входят в членство платежных систем MasterCard, а также Visa. В Соединенных Штатах давно используют American Express. Карты этой компании широко распространены во всем мире и тоже применяются в эквайринговых терминалах. Об интернет-эквайринге знают все, кто с помощью Интернета осуществляет различные финансовые операции типа телефонных пополнений, оплаты коммунальных услуг, продления срока действия интернета и других. Любители покупок в интернет-магазинах рассчитываются за приобретенные товары банковскими картами или электронными деньгами. Эквайрингом считается и обычная выдача денег держателю пластиковой карты, например, в помещении любого современного почтового отделения. В основном такого рода выдача происходит через имеющийся там банкомат или специально подготовленный мобильный POS-терминал. В эту сферу зачисляются и разного рода гаджеты самообслуживания для приема банковских карт. Технология мобильного эквайринга осуществляет прием оплаты за купленный товар или полученную услугу, посредством банковской карточки через смартфон или самый обычный планшет, к которым подключен мобильный POS-терминал. Представленная технология была разработана в США. Основой для нее стал проект Square 2004 года, который означал усовершенствование безопасности бизнес-операций и упрощение процесса проведения различных расчетов на мобильных устройствах. Несколькими годами позже мы тоже стали пользователями всех ее преимуществ. Однако Россия уделяет больше внимания мерам безопасности. Видимо, учитываются национальные особенности. Банки руководствуются установленными правилами международных платежных систем MasterCard и VISA проведения платежных транзакций. Желание клиента заплатить за совершенную покупку банковской карточкой приводит к тому, что банком-эквайером направляется запрос в адрес соответствующей международной платежной системы, после чего она посылает обращение к банку-эмитенту, который осуществил ее выпуск. При получении удовлетворительного ответа операция считается выполненной, и нужное количество средств списывается с карты. Стандартной обработки платежей как таковой не существует. В каждой стране она отличается некоторыми, иногда очень незначительными, нюансами. В качестве примера можно привести казахстанскую систему и российскую. Некоторые операции банки не согласовывают с платежными системами для упрощения взаимодействия процессов в обработке проводимых платежей. Однако отличие казахстанского рынка от российского в его уровне развития. Имея чоповую эмиссию карт, он практически полностью защищен от мошеннических действий. Малый оборот по картам делает оспаривания проводимых транзакций почти бессмысленными. POS-терминалВ магазине является основным компонентом его эквайринговой деятельности. Какое это приспособление? Каким оно должно быть? Кто лидер рынка по производству терминалов принимающих к оплате банковские карты? Подробно о данном устройстве будет изложено дальше. В современной жизни такая информация может быть весьма полезной. Особенно тем, кто часто совершает различные приобретения и об эквайринговом терминале (или POS-терминале) хотел бы знать больше. Это эквайринговое устройство было создано гением инженерной мысли для сканирования содержащихся на пластиковой карте данных, которая используется покупателем при оплате разного рода товаров или полученных услуг. При этом процессе участвуют бесконтактный модуль, магнитная полоса или чип. Считанные таким образом данные молниеносно передаются в оказывающую эквайринг-услуги организацию либо банк-эквайер. Настройка эквайрингового терминала осуществляется специалистом. Во время передачи банку-эквайеру поступают идентифицирующие личность покупателя данные, которые удостоверят намерение пользователя провести оплату счета. В принципе, эти данные заключаются в персональном пин-коде его банковской карты, для ввода которого покупатель применяет клавиатуру терминала. Когда банк-эквайер завершает обработку данных, эквайеринговый терминал принимает его решение о проведении платежа либо отказе. По окончании он может выдать распечатанный чек о проведенном платеже. Этот же результат отображается на экране терминала или происходит передача сведений на кассовый аппарат для распечатки на чековом принтере. Если придать мобильные POS-терминалы классификации, то можно выделить следующие разновидности, принимающие к оплате банковские карты. Устройства автономного режимаЭто полноценно работающие устройства с безупречной работой выполнения указанных функций. Никакой вычислительный модуль в виде компьютера, планшета или смартфона к ним не подключается. Эти автономные устройства подразделяют на пару подтипов, таких как стационарные и мобильные. Первые из них либо не имеют аккумулятора, либо имеют, но весьма слабые и передают полученные данные проводным интернетом. Вторые, мобильные, оснащены мощным аккумулятором и передают все данные беспроводными каналами. Модульные связующие устройстваПредназначение этих устройств в осуществлении связки между пин-падом и кард-ридером, основная функция которых заключается в считывании используемой карты и приеме пин-кода. Его содержание известно только самому покупателю. Связки между вычислительными модулями, такими как планшет, компьютер или смартфон. Они предназначены обрабатывать платежные данные. Вендинговые устройства под встраиваемые терминалыВендинговая машина отвечает за автоматические расчеты с покупателями, и поэтому в нее встроены такие девайсы. Если во время осуществления покупки такой терминал есть в наличии, то это возможность для проведения расчета как наличными средствами через приемник купюр, так и путем списания денежной суммы с банковской карты. Категория автономных стационарных POS-терминаловМоделями эквайринговых терминалов этой категории, наиболее положительно себя зарекомендовавшими в области безналичных расчетов, являются VeriFone Vx510, Ingenico iCT220, PAX S80, VeriFone Vx510. Все перечисленные устройства подключены к интернету, GSM, резервному каналу Dial-Up. Благодаря этим каналам и осуществляется возможность обмена данными с банковской карты. Говоря об их “железном фарше”, то он впечатляет. Например, встроенный принтер печатает чеки на 58-миллиметровой по ширине бумаге при скорости 18 строчек в секунду. Это стандартная бумажная лента для эквайринговых терминалов, на которой распечатываются чеки. Для чипованных и магнитных карт внедрен специальный считыватель. Оперативная память хоть и небольшая, всего 2 МБ, но для такого объема обрабатываемой информации достаточно. Собственно, как и флеш-памяти в 4 МБ. Встроенный дисплей 128 х 64 пикселя передает очень качественные изображения. А восьмиклавишная программированная клавиатура очень удобна в обращении. Торговые точки, у которых очень высокие показатели продаж, используют эквайринговые терминалы ввиду их беспрецедентной производительности. Мультизадачная операционная система таких устройств позволяет осуществлять запуск нескольких приложений одновременно. Запускаемые приложения могут относиться не только к кассовым программам. Некоторые предназначены проводить оплату различных сервисных услуг, таких как пополнение баланса мобильного телефона средствами клиента или перевод на другую карту. Терминал Ingenico iCT220Также используется, чтобы оплачивать безналично банковскими картами. Устройство обладает возможностями, которые принципиально не должны сопоставляться с характеристикой выше рассмотренных примеров. Наиболее примечательными компонентами его “железа” является дополнительный процессор ARM 7. Существенно увеличенный объем оперативной памяти в 16 мегабайт и аналогично флеш-памяти. В секунду встроенным чековым принтером печатается 18 строк. Преимущества терминала PAX S80 выражены такими конкурентными качествами, как проведение платежей бесконтактными картами. Оснащен мощным мини-процессором ARM11. Значительный объем оперативной памяти в 64 мегабайта и флеш-памяти, достигший 128 мегабайт. В секунду встроенным чековым принтером печатается 25 строк. Настройки и приложения это устройство загружает дистанционно. Подробные инструкции к эквайринговым терминалам прилагаются в упаковке. Рассмотренные модели прошли соответствующую сертификацию по техническим возможностям проводить безопасные финансовые действия банковскими картами. В том числе и зашифрованных транзакций. Категория мобильных терминалов под расчет банковскими карточками включает переносные эквайринговые терминалы таких зарекомендовавших себя моделей, как "Ярус М2100Ф", VeriFone Vx610, PAX S90, Ingenico iWL220. Некоторым преимуществом обладает устройство российского производства "Ярус М2100Ф", поскольку способно функционировать и как POS-терминал, и как контрольно-кассовая машина, которая, в свою очередь, включает работу online cashier под требования 54-Ф3. В своей начинке содержит оперативную память на 16 мегабайт и такую же флеш-память. Иногда ОЗУ достигает 32 МБ. Основной элемент - производительный процессор ARM9. Внешне представляет цветной дисплей с 320 х 240 пикселей разрешения и монохромный дисплей 160 х 80 пикселей разрешения. Поддерживает платежи бесконтактными картами. Поддерживает Wi-Fi соединение, 3G, передачу данных через Bluetooth. Терминал VeriFone Vx510Своими главными функциями почти повторяет устройство из этой серии Vx510, которое было рассмотрено ранее. Отличие в мощном аккумуляторе. От этого универсальность его использования значительно повышается, тогда как по уровню производительности ничем не превосходит стационарную модель. Инструкция к эквайринговому терминалу расскажет больше. О терминале PAX S90Можно сказать, что его характеристики довольно схожи с устройством S80. Однако его превосходство над стационарной моделью - в обеспечении мощным аккумулятором. Большинство беспроводных стандартов доступны этому девайсу для поддержки обмена платежными данными. Эквайринг карты пользователя на этом устройстве прост в осуществлении и удобен. Говоря о вышеперечисленных устройствах, было бы несправедливо обделить вниманием мобильный терминал Ingenico IWL220 и его возможности. Аппаратными показателями практически такой же, как и его стационарная версия. Однако отличается более мощным аккумулятором. Выносные клавиатуры, или пин-падыЕсли рассматривать этот вид платежных терминалов, то наиболее популярными можно считать модели Ярус Р2100, VeriFone Vx805, Ingenico iPP320, PAX SP30. Каждая модель может стать полнофункциональным POS-терминалом, если установить специализированное программное обеспечение и подключить к одному из вычислительных модулей, которым может быть планшет, смартфон, кассовый аппарат, компьютер или автономный POS-терминал. Предназначение выносной клавиатуры Ярус Р2100 как раз и заключается в совместном использовании с разнообразными POS-системами кассовыми аппаратами. Если торговое предприятие уже обеспечено кассовой инфраструктурой, то такая особенность дает ему возможность обзавестись всем необходимым аппаратным решением для проведения эквайринга с минимальными затратами. Работа "Яруса Р2100" управляется операционной системой Linux. Как и прочие гаджеты, имеет процессор, а точнее ARM 9. Оперативная память - 16 мегабайт и такая же флеш-память. Монохромный дисплей с приличным разрешением - 160 х 80 пикселей. Функция пин-пада VeriFone Vx805 - в использовании банковского модуля для поддержки расчета банковскими картами. Располагает мощным процессором ARM 11. Оперативной памяти в 32 мегабайта и флеш-памяти 128 мегабайт более чем достаточно. Вычислительные модули к нему подключаются посредством интерфейсов Ethernet, USB, RS232. Во время процесса обработки платежной информации происходит поддержка самых требовательных стандартов шифрования. Еще бесконтактные платежи удобно проводить устройством Ingenico iPP 320. Его комплектация состоит из основного процессора ARM 9, дополнительного криптопроцессора ARM 7. Объем оперативной памяти в модуле на 16 мегабайт и 128 - объем флеш-памяти. Коммуникационные порты - USB, RS 232, Ethernet. Стоит обратить внимание и на устройство выносной клавиатуры PAX SP30 с модулями памяти аналогичных параметров вышеупомянутого девайса. Клавиатура - на шесть функциональных клавиш, коммуникационные порты - USB, RS 232. Все указанные пин-пады сертифицированы и удовлетворяют современным требованиям по безопасности транзакций. Еще можно рассмотреть новейшие модификации терминалов для эквайринга, так называемые устройства MPOS. После 2010 года они начали широко распространяться и уже отлично себя зарекомендовали. Как и полагается, ветка первенства у американцев. Впервые данное устройство применила компания Square. Эквайринговых сервисов сейчас достаточно и на постсоветском пространстве. Они тоже задействуют подобные инновации, среди которых Pay-Me, 2can и “Яндекс.Касса”. Это новейшее высокотехнологичное устройство является продвинутой разновидностью рассмотренных ранее пин-падов. По факту, речь идет о терминалах такого вида, который является образователем обособленной группы кассового оборудования, обладающего уникальными качествами. Среди них особая компактность устройства, ввиду которой оно уступает своими размерами банковской карте в несколько раз. Вычислительный модуль к нему подключается очень оперативно и не более сложно, чем наушники к планшету. Соблюдает все стандарты безопасности так же, как это осуществляется пин-падами и классическими терминалами, обладает способностью считывания карт и обработки платежных данных. Какие производители MPOS-устройств самые известные в мировом масштабе? К ним относятся Square, Sunyard, PayPal. Эти виды эквайринговых терминалов уникальны в своем роде. Своим существованием MPOS-терминал обязан Роберту Морли. Профессор Вашингтонского университета, он был одним из тех партнеров, кто стоял у истоков основания компании Square. Его вкладом были концепции, ставшие основой создания такого терминала. Впоследствии происходила их доработка и усовершенствование различными новшествами в технологических опциях. На данный момент рынок MPOS терминалов может сосредоточиться на таких категориях решений как:

Как известно, не все интерфейсы одинаковые. Есть специализированные интерфейсы того или иного бренда. Собственно, 30pin от Apple. Поэтому имеет место применение альтернативных способов. В зависимости от модификации некоторые MPOS-терминалы могут иметь отличия по размерам, а также по размещению относительно разных позиций планшетного корпуса или смартфона. Одна из самых значительных реализаций этого устройства - в его формате подключения непосредственно в аудиоразъем и весьма малыми габаритами. А точнее, не превышает ¼ часть размера банковской карты. Иногда возникают неприятности в проведении расчетных операций, и дисплей выдает коды ошибок эквайринговых терминалов. Каждый код означает определенную причину отклонения оплаты или перевода средств. Самыми брендовыми производителями терминалов, которыми мы часто пользуемся с целью произвести автоматический расчет своей банковской картой, можно назвать ViVOpay, Yarus и Vendotek. Эти терминалы, как правило, встроены в стены зданий снаружи или внутри. Также рынок насыщен многими продуктами совместного производства разных брендов. Наглядным примером может быть терминал Yarus Vendotek T2100, который поддерживает проведение бесконтактных платежей. Используя интерфейсы Ethernet, GPRS, 3G, осуществляет связь с банковским хостом. Кроме всего прочего, данное устройство в своем оснащении имеет процессор высокой производительности ARM 9. Модуль внушительной оперативной памяти - от 16 до 64 мегабайт. Имеет модули более внушительной флеш-памяти, от 16 до 128 мегабайт. Разрешение цветного дисплея - 240 х 320 в пикселях. Аксессуары для вендингаВендинговые аппараты и терминалы для них обеспечиваются различными технологичными аксессуарами, выпускаемыми компанией ViVOpay. Отличается она своим знаменитым считывателем Vend III, способным обеспечивать проведение бесконтактных транзакций. В его оснащении состоит высококонтрастный удобный дисплей. Имеет удаленное управление и очень производительный процессор. Кроме того, его оперативная память содержит модули больших объемов. POS-терминалы в своих опциях имеют одну самую востребованную вендинг-машинами функцию - это возможность удаленного управления. В случае необходимости провести диагностику или какие-то настройки владелец бизнеса, где практикуется применение таких аппаратов, обязательно столкнется с неудобствами, связанными с периодическими посещениями места, где размещено устройство. Приспособленность решать подобные важные задачи без каких-либо сбоев и удаленно терминалами под вендинговые устройства является их сильным конкурентным преимуществом. Как работают эквайринговые терминалы, знают все, кто часто ими пользуется. businessman.ru что это такое? Мобильный, торговый, интернет. Многие не знают что такое эквайринг, хотя неоднократно слышали этот термин. А ведь практически каждый повседневно с ним сталкивается. Содержание этой статьи Эквайринг – это способ оплаты товаров и услуг с помощью платежных карт. Покупая ежедневно с помощью карты товары, рассчитываясь в кафе и на заправках – мы пользуемся эквайрингом. Как работаетРабота сервиса предельно проста. Практически любая платежная карта может быть средством расчета. Наиболее распространенные платежные системы, на базе которых изготавливают карты – это Visa и MasterCard. Банк заключает договор с продавцом и устанавливает на торговой точке специальное оборудование, которое позволяет работать с платежными картами. Каждый банк предлагает свои тарифы, по которым будет обслуживаться торговая точка. При расчете, с карты считывается информация, передается в банк, а он дает разрешение на совершение сделки или отклоняет ее. Причины отказа могут быть разные:

Если авторизация оплаты прошла нормально, средства списываются с карты клиента и затем перечисляются на расчетный счет продавца. Виды экварингаНа данный момент существует несколько видов эквайринга. Передовые технологии позволяют осуществлять безопасные расчеты картой, используя современное оборудование. Осуществлять оплату за товар или услуги можно как в торговой точке, так и в интернете. Торговый эквайрингСамый распространенный — торговый эквайринг. Что это такое? Это простой способ оплаты, он подразумевает установку оборудования для считывания карт в торговых точках, брендирование их и обучение персонала работе с картами и терминальным оборудованием. Практически все крупные магазины и супермаркеты пользуются данной услугой. Эта технология отработанная годами. Клиент выбирает товар и предоставляет карту продавцу для расчета. Продавец считывает карту с помощью необходимого оборудования, после чего покупатель подтверждает сделку, путем ввода пин-кода от карты. Продавец должен провести упрощенную идентификацию клиента. Если на карте нет ФИО или фотографии, то достаточно ввода пин-кода, если есть – продавец должен сравнить фото на карте с лицом покупателя. Если указана на карте фамилия, то продавец может попросить документ удостоверяющий личность, в случае, если сделка или покупатель вызывает у него недоверие. Но это не обязательно. После авторизации оплаты, печатается 2 чека, свидетельствующих о совершении покупки. Один из них, с подписью продавца, предоставляется покупателю. Другой подписывает покупатель и он хранится в торговой точке. Важно, чтобы подпись покупателя на чеке совпадала с подписью на обороте карты. За этим должен следить продавец. Интернет-эквайрингСуществуют другие способы оплачивать покупки картой, такие как интернет-эквайринг. Что это такое уже известно многим. С помощью этой услуги можно проводить расчет платежной картой в интернете. Такая услуга не является конкурентом торговому эквайрингу, а дополняет его, предоставляя возможность приобрести товар или услугу, не отходя от компьютера. Технология работы проста. Клиент, который решил рассчитаться с помощью интернет-эквайринга, выбирает товар или услугу, затем переходит на специальную страничку, где необходимо указать данные карты. Так как сделка производится без присутствия самой платежной карты, то нет возможности ввести пин-код. Потому для успешной авторизации сделки требуется ввести правильный номер карты, срок ее действия, ФИО, CVV код. Все эти данные доступны владельцу средства платежа и являются конфиденциальной информацией, не подлежащей разглашению третьим лицам. Кроме того, делая покупку с помощью интернет-эквайринга, стоит обращать внимание на сайты. Нужно доверять только проверенным ресурсам, так как существуют мошенники, использующие сайты-двойники для кражи информации о карте. Мобильный эквайрингСамым молодым является мобильный эквайринг. Эта услуга появилась недавно, но быстро становится популярной. Она позволяет совершать оплату платежной картой, используя смартфон или планшет. Для совершения оплаты продавцу достаточно иметь планшет, смартфон на базе IOS или Android и специальный считыватель. На гаджет устанавливается специальная программа, которая позволяет считывать карту и через интернет передавать информацию в банк для совершения покупки. Технология безопасна и используется многими банками. Она более дешевая, по сравнению с торговым эквайрингом, но менее удобна для использования в торговых точках с клиентопотоком выше среднего. Подойдет мобильный эквайринг для ИП, у которых процесс расчета картой это редкость. В таком случае продавец экономит на комиссии банка. Преимущества сервисаРасчеты с помощью платежной карты выгодны всем участникам процесса: Для клиента возможность совершить покупку с помощью карты, позволяет не снимать средства, а хранить их на счету. Кроме того, клиент не платит комиссию. Даже если банк, установивший терминал не совпадает с банком-эмитентом карты. Рассчитываясь картой, клиент экономит комиссию за снятие наличных, если такая прописана в тарифах банка. Средства на карте не декларируются при выезде за границу. Потому, уезжая за рубеж, можно положить деньги на карту и рассчитываться ней за покупки. Конвертация будет производиться автоматически (для международных карт). Некоторые банки с торговыми точками, иногда с платежными системами, проводят специальные акции и розыгрыши, при расчете платежной картой. Например, приобретая продукты с помощью карты, можно выиграть путевку на горнолыжный курорт. Для продавца эквайринг дает конкурентное преимущество. По статистике, наличие возможности рассчитаться платежной картой в торговой точке, увеличивает средний чек покупки и количество клиентов. То есть клиент, который привык рассчитываться картой, обратится в ту торговую точку, в которой есть возможность рассчитаться картой. Кроме того, доказано, что покупатель охотнее тратит деньги с карты, чем наличные. Связано это просто с обычной визуальной оценкой количества потраченных денег и желанием сэкономить. Также, если клиент хочет приобрести товар, но у него недостаточно наличных, то вероятность того, что он пойдет в банкомат и больше не вернется, очень высока. По дороге клиент оценивает покупку, проходит эйфория, вполне возможно, что он передумает совершать покупку. А может заглянуть к конкурентам и совершит покупку там. Потому эквайринг является инструментом привлечения и удержания клиентов. Кроме всего, использование эквайринга – это способ сократить оборот наличных денег, работа с каким несут определенные риски, такие как недостачи, фальшивые купюры и другое; Для банка предоставление услуги несет самые большие выгоды.

Ведь известно, что платежная карта – это инструмент для привлечения клиента, который в процессе обслуживания начинает полноценно использовать и другие услуги банка. Если взять интернет-эквайринг, то его преимуществом является возможность расчета без физического присутствия карты. Это позволяет его использовать для покупки в интернет-магазинах, а также для других онлайн покупок. Для продавцов это инструмент увеличить объем продаж, а соответственно и прибыль. Мобильный эквайринг позволяет осуществлять продажу с использованием платежных карт без специального банковского оборудования. К тому же, продавец с легкостью может перемещать средство считывания карт. Это очень удобно для продавцов, у которых несколько торговых точек, а покупки по карте случаются нечасто. Как работать с терминалом эквайринга? Видео:Как подключиться к эквайрингуЧтобы подключить торговую точку к эквайрингу, необходимо заключить с банком соответствующий договор. Продавец должен быть оформлен как юридическое лицо или индивидуальный предприниматель. Обязательным является наличие открытого текущего счета. Торговая точка должна соответствовать необходимым требованиям. Договор эквайринга, что это такое? Это документ, в котором указываются все условия работы услуги, тарифы, права и обязанности сторон. Клиент берет на себя обязательства по сохранности банковского оборудования, а также соблюдение процедур расчета банковскими картами. Тарифы оговаривают заранее. Каждый банк имеет свою тарифную политику, средний размер комиссии колеблется от 1.5 до 3% от оборота. Кроме того, банк может брать плату за аренду оборудования. Это связано с тем, что он несет издержки, предоставляя бумагу для печати чеков, оплачивая мобильный интернет терминалов, предоставляя информационную поддержку и обучение продавцов, другое. Банк же обязан обучить продавца правильной работе с оборудованием и картами, обеспечить бесперебойную работу оборудования и безопасность расчетов. Кроме того, банк проводит брендирование торговой точки – оформляет ее соответствующими рекламными материалами, чтоб покупатели видели, что торговая точка дает возможность приобрести товары, используя платежную карту. Кроме того, банк обязуется переводить сумму выручки, полученной с помощью услуги эквайринга, на счет продавца, согласно регламента. Для особо крупных клиентов возможен индивидуальный подход. Банк может менять некоторые условия, особенно это касается тарифов. Для особо привлекательных клиентов сумма комиссии может уменьшаться вплоть до нуля. Какое оборудование используется?Для эквайринга используется специальное оборудование – POS терминалы и импринтеры. В подавляющем большинстве случаев это все-таки терминалы. Практически каждый из нас знаком с этим оборудованием. Это небольшое устройство, имеющее дисплей, клавиатуру для ввода и специальное приспособление – пин-пад. Оно позволяет клиенту вводить пин-код к карте. Принцип работы оборудования для эквайринга схож с принципом работы обычного телефона. Существует несколько типов связи с банком:

Связь через обычный телефон морально устарела и практически не используется. Несмотря на то что это самый дешевый вид соединения, продавцы предпочитают использовать более современное, быстрое и прогрессивное средство связи. Интернет является оптимальным вариантом. Он дает хорошую скорость соединения, а соответственно авторизации сделки. В наше время интернет присутствует в каждом офисе и практически в каждой торговой точке. Потому связь с банком с использованием интернета является самой распространенной, при работе эквайринга. Использование мобильной сети для соединения – это удобно и прогрессивно. Эта связь самая дорогая для терминального оборудования, однако она позволяет предоставлять услуга расчета при помощи карт в местах, в которых, по разным причинам, нет интернета. К тому же, это дает мобильность – многие терминалы имеют батарею, потому их можно перевозить с одной торговой точки на другую. Оборудование с такой связью удобно использовать при оптовой развозке товаров на торговые точки и расчета на месте. Регистрация ООО: пошаговая инструкция. - здесь больше полезной информации. Что такое интернет эквайринг? Видео:Мошенничество с платежными картамиИспользуя эквайриг, следует соблюдать элементарные правила безопасности. Мошенники, промышляющие обманом владельцев банковских карт, не дремлют. С развитием систем защиты карт и расчетов, усовершенствуются способы мошенничества. Особенно это касается расчетов в интернете. Государство, платежные системы и сами банки внедряют новые системы защиты, более эффективные, например, для защиты от несанкционированного считывания магнитной полосы. В наше время практически прекращен выпуск обычных карт с магнитной полосой. Используют более защищенные чиповые карты. При использовании платежных карт, cледует внимательно ознакомиться с правилами безопасности и в точности их соблюдать. Карту запрещено передавать третьим лицам, так как это дает возможность сделать ее копию. Нужно осторожно пользоваться банкоматами, обращая внимание на наличие несанкционированных устройств на нем. Вас заинтересует эта статья - Как рассчитать рентабельность? Формулы для анализа. Ни в коем случае не передавать секретные данные, такие как номер карты, пин код, CVV код. При использовании расчетов в интернете, пользуйтесь только сайтами с хорошей репутацией. Не доверяйте данные своей карты недостоверным ресурсам. Эквайринг в России развивается семимильными шагами. Активное использование платежных карт практически каждым россиянином, стимулирует банки предоставлять более новые и прогрессивные услуги. Использование безналичных расчетов благоприятно влияют на экономику в целом. Сокращение работы с наличными минимизирует риски, связанные с инкассацией торговых точек, фальшивыми деньгами и мошенничеством. Ведь расчеты с помощью карт вполне безопасные. С помощью эквайринга продавцы завлекают к себе новых клиентов, провоцируя их тратить больше денег. Клиенты же этому совсем не противятся, так как простой и удобный сервис позволяет не носить с собой наличные, в то же время иметь возможность по желанию их потратить. Какому бизнесу выгоден мобильный эквайринг? Видео:– оцените статью, 5 / 5 (кол-во голосов - 1) You need to enable JavaScript to voteПонравилась статья? Покажите её друзьям: CashGain.ru Похожие записи   cashgain.ru

|