Как узнать, почему не дают кредиты ни в одном банке? Если в банке не дают кредит что делать

порядок действий, куда ещё обратиться

Решения банков все чаще приводят потенциальных заемщиков в недоумение.

У клиента банка есть все основания рассчитывать на положительное решение: постоянный доход, прописка в регионе обращения, кредитная история, характеризующая его как ответственного плательщика.

Однако все равно следует отказ без объяснения причин.

Дело в том, что банк, изучая анкету возможного заемщика, анализирует не только уровень его благосостояния, но и личностные качества. Если какой-либо аспект анкеты кажется банку подозрительным, выносится отрицательное решение. Банки стали особенно придирчивы в 2014-2016 годах на фоне ужасающей статистики по кредитным дефолтам.

Прочитайте статью, и вы узнаете, почему не дают кредит в банках и что делать, если банки отказывают.

Причины, по которым не дадут кредит никогда

Существуют две причины, при наличии которых банк точно откажет в предоставлении денежного займа:

Заемщик имеет судимость.

Заемщик находится на лечении в психоневрологическом или наркологическом диспансере (или проходил его). Лечение подобного рода дает гражданину возможность уйти от уплаты кредита: если в суде он будет утверждать, что находился в невменяемом состоянии на момент подписания бумаг, суд примет его сторону, и кредитор останется без денег.

Если банк все же дал заем при наличии одной из двух перечисленных причин, то иначе как ошибкой службы безопасности такое решение не объяснить. Для самого гражданина этот кредит станет благоприятной возможностью зарекомендовать себя надежным заемщиком и исправить свою репутацию.

Причины, по которым отказывают, но получить кредит еще можно

Причины, почему не дают кредит банки, по большей части являются субъективными: на ту, по которой отказал один кредитор, второй закроет глаза.

К числу распространенных причин относятся следующие:

Испорченная кредитная история. Информация о том, насколько внимательно заемщик относился к выплатам по предыдущим кредитам, долго хранится в

kreditadvo.ru

Почему не дают кредит ни в одном банке?

Вам постоянно отказывают в кредите? Причин может быть масса – от индивидуальной политики банка до беременности заемщика. Предлагаем вам вместе с нами разобраться, по каким причинам банки чаще всего дают отказ в кредите и как добиться получения желаемой суммы денег.

В каких случаях банк может отказать в выдаче кредита?

Зачастую сотрудники банка отказывают в кредите без объяснения причин, что очень сильно сбивает с толку финансово неподкованных людей.

Обычно подобное решение принимается по одной из следующих предпосылок:

Испорченная кредитная история заемщика

Каждый банк имеет доступ к информации о кредитовании, которое осуществляют все банки страны. Если в этой истории присутствуют один или несколько непогашенных долгов – с большой вероятностью человеку не сможет получить кредит ни в одном банке.

К отказу может привести и тот факт, что в течение короткого периода времени человек обращался за займом в несколько банков, или что он открывает новые кредиты для погашения старых (создает «кредитную пирамиду»). Как не странно, но некоторые банки отказываются предоставлять деньги даже тем клиентам, которые имеют «чистую» кредитную историю, так как не знают, как поведет себя человек после получения займа.

Действующие кредиты

Наличие непогашенных кредитов – самая распространенная причина отказов. Чтобы избежать подобного, важно доказать наличие высокого дохода, который позволит в ближайшее время погасить и старый и новый заем (или же обращаться в банк уже после погашения старого долга).

Желание досрочно погашать кредиты

Банку невыгодно, чтобы клиенты досрочно погашали кредит, поскольку он не сможет получить проценты за использование кредита, комиссии за обслуживание счетов и страхование платежей. Поэтому, в договоре о кредитовании многие банки даже прописывают штрафы за досрочную выплату, а при желании клиентов побыстрее рассчитаться с долгами категорически отказываются выдавать деньги.

Несоответствующий возраст потенциального заемщика

Розничный кредит в банке можно получить уже с 18 лет, но в большинстве случаев банки предпочитают иметь дело с клиентами, которым уже исполнилось 21-23 года.

Однако главный критерий – это не возраст, а платежеспособность. Поэтому, если человек официально работает с 16 лет и в 18 лет может показать документы о стабильном доходе, ему вряд ли откажут в выдаче денег.

Также отказ на долгосрочный заем может получить человек в возрасте старше 60 лет, так как нет гарантии, что он сможет погасить долг до конца своих дней.

У потенциального заемщика есть судимость

Практически все финансовые структуры не дают кредит людям с судимостью, так как считают их неблагонадежными. Даже если человек попытается скрыть свое прошлое, сотрудники банка все равно могут узнать правду (для получения крупных займов может требоваться справка о несудимости).

Был установлен факт недостоверности информации, указанной в заявлении

Банки очень тщательно проверяют, насколько предоставленная клиентом информация соответствует действительности. Наличие малейших неточностей (например, несоответствие адреса прописки и фактического места проживания) могут спровоцировать отказ.

Отсутствие постоянного места жительства или частая смена прописок

Если кредитор увидит в паспорте клиента десяток штампов, сообщающих о постоянном смене места жительства или временной регистрации, это также может вызвать ряд дополнительных вопросов. Если такая особенность связана с работой (человек часто бывает в командировках), необходимо предоставить дополнительную информацию.

Отсутствие постоянной работы

Наличие трудоустройства – это первое доказательство платежеспособности клиента. Поэтому, если в банк приходит человек, который зарабатывает на временных работах или же только пытается трудоустроиться (находится на испытательном сроке), ему будет сложно получить заем.

Временные документы

Если у человека отсутствует паспорт и он пользуется временным удостоверением личности, у него также возникнут проблемы с осуществлением финансовых операций. Дело в том, что для получения кредита от банка в заявлении необходимо указать все паспортные данные. Если же паспорта нет, сделать это будет невозможно, так же как и взять кредит.

Наличие двойного гражданства

В таком случае человек может взять кредит в одной стране и уехать на постоянное место жительства в другую, оставив банк без возможности компенсации своих потерь. По этой причине банки обычно отказывают в кредитах людям с двойным гражданством.

Беременность

Ожидание ребенка также может стать причиной в отказе выдачи денег, так как появление еще одного члена семьи предполагает увеличение финансовых расходов. При этом отказа можно избежать, если оформлять кредит на несколько лет.

Слишком низкий или чрезмерно высокий доход

Если человек получает мало денег, ему будет очень сложно выплатить кредит, а банк рискует вовсе не вернуть свои деньги. В случае с высоким доходом заемщика есть большая вероятность, что кредит будет выплачен досрочно, до окончания срока кредитного договора - такая ситуация для банка крайне невыгодна.

Несогласие членов семьи на дачу кредита

При выдаче больших кредитов банки очень часто требуют наличия поручителей, а также согласия на получение займа от ближайших родственников (супругов, родителей). Если родственники не дают своего согласия на кредит, его получение будет невозможным.

Сомнительные цели кредита

Во всех банках принято задавать клиенту вопрос, зачем он берет кредит. Если человек не может дать точный ответ на этот вопрос или же его ответ покажется консультантам сомнительным (цель кредита - погашение предыдущего кредита или вложение денег в стартап), вероятнее всего будет получен отказ.

Отсутствие ценного имущества в собственности у заемщика

Чтобы предотвратить потерю денег, банки используют в качестве залога ценное имущество своих клиентов (автомобили, квартиры, золотые слитки). В том случае, если заемщик вдруг откажется выплачивать деньги по кредиту, банк сможет законным путем конфисковать его имущество в свою пользу.

Неподобающее поведение и внешний вид

Проблемы с тем, чтобы получить деньги от банка, могут возникнуть даже из-за внешнего вида и поведения клиента. Если он придет в банк в неопрятной или грязной одежде, нетрезвым или будет хамить сотрудникам учреждения, ни в одном банке не возьмут на себя ответственность за предоставление кредита такому человеку.

Что делать, если в банке не выдают кредит?

Если вам не одобряют кредит, не спешите опускать руки. Постарайтесь узнать, в чем состоит причина отказа, от этого будет зависеть что делать для ее устранения.

Обратитесь в другие банки

Разные финансовые учреждения имеют свои критерии оценки благонадежности клиентом, а поэтому негативный вердикт одного банка совсем не ставит крест на возможности кредитования. Но будьте осторожны: банк, который несмотря ни на что готов дать вам деньги, может предъявить очень крупные ставки, и вы их не сможете выплатить.

Ознакомьтесь со своей кредитной историей

Бывает и такое, что у человека нет задолженностей перед банками, но в его финансовой истории такие задолженности присутствуют (например, по вине банке или неуплате 1 рубля долга). В таком случае необходимо лично отправить запросы в бюро кредитных историй и в банк, изучить ответ и написать заявление об исправлении недостоверной информации.

Если непогашенные задолженности все же присутствуют, их необходимо погасить, а затем уже с хорошей кредитной историей пытаться получить новые займы.

Попытайтесь оформить кредит на родственника

Если кто-то из родственников готов предоставить вам неофициальную услугу посредника в получении кредитных денег, обязательно воспользуйтесь такой возможностью. Но учтите, что у родственника также не должно быть проблем с кредитным досье, платежеспособностью и трудоустройством.

Предложите имущество в залог и возьмите поручителей

Если у вас нет стабильной зарплаты, можете предложить банку в качестве залога свое имущество. Но учтите, что банк потребует у вас документы, подтверждающие право собственности (например, оформить в качестве залогового имущества дом родителей у вас вряд ли получится). Также ваше имущество должно быть ликвидным, то есть, представлять финансовую ценность.

Отправляясь на собеседование в банк, возьмите с собой одного-двух надежных поручителей. Если, в отличие от вас, они покажутся банку надежными и платежеспособными, вы сможете получить кредит.

Объясните банку неточности в анкете

Если проблема возникла с точностью данных в заявлении на получение кредита, то попробуйте заново обратиться в то же отделение банка и еще раз заполнить заявление. При необходимости объясните сотрудникам, почему ранее вы указывали недостоверную информацию.

И наконец, если вам отказывают в кредитовании во всех банках, стоит задуматься о том, а стоит ли брать кредит? Все же получение займа предполагает серьезные денежные потери, в связи с которыми иногда рациональнее просто заняться накоплением.

Видео: причины отказов в кредитовании и как их избежать

otvetprost.com

Банк не дает кредит: что делать

Практически каждый человек сталкивался с ситуацией, когда банк отказывал ему в выдаче кредита. Казалось бы, все условия и требования финансового учреждения строго соблюдены, однако кредитная организация не одобряет заявку. На самом деле, причин, по которым банк может отказать клиенту в выдаче займа достаточно много. Однако, сегодня же, мы поговорим об альтернативных способах кредитования, приведем несколько вариантов получения заемных средств, не прибегая к традиционному способу оформления займа. Так что же делать, если банк не дает кредит?

Подача заявки в онлайн режиме

Стоит отметить, что подача заявки на кредит в онлайн режиме значительно увеличивает шансы на то, что банковское учреждение одобрит ее. Как правило, отсутствие визуального контакта между кредитором и заемщиком является преимущественной составляющей, поскольку в данном случае исключаются какие-либо дополнительные вопросы клиенту или проверки со стороны банковских сотрудников. Поданная онлайн заявка обрабатывается намного быстрей, благодаря автоматизированной системе проверки клиентских данных. Кроме этого, клиенту нет необходимости самостоятельно посещать отделение банка.

Заказ кредитной карты в онлайн режиме

Минимизировать риски позволит заказ кредитной банковской карты в онлайн режиме. Стоит отметить основные преимущества данного способа получения заемных средств:

отсутствие визуальной оценки клиента, уровня его доходности, таким образом, увеличивая шансы на получение займа;

процессе оформления кредитной карты значительно проще, нежели оформление традиционного кредитного продукта наличными средствами. В частности, отсутствует необходимость ждать одобрения заявки на получение кредитной карты;

в подавляющем большинстве случаев, выдача кредитных карт происходит значительно быстрее, нежели оформление обычного банковского займа.

Оформление микрозайма в МФО

На сегодняшний день, МФО имеют немалое значение в современной банковской системе. Финансовые услуги данных организаций пользуются достаточно широким спросом среди граждан, поскольку данный способ кредитования характеризуется немалым перечнем преимуществ и достоинств. Среди них необходимо отметить следующее:

оформление и подача заявки осуществляется в онлайн режиме;

от клиента требуется минимальный пакет документации: заполненное в установленной форме онлайн заявление, паспорт гражданина РФ;

нет необходимости в предоставлении имущественного залога или поручителя;

рассмотрение поданной заявки происходит в считанные минут, буквально 5-10 минут, благодаря автоматизированной системе проверки и анализа клиентских данных;

микрозаймы выдаются даже лицам, которые имеют плохую кредитную историю. Более того, некоторые организации предлагают специальную услугу восстановления и улучшения кредитной репутации клиента;

отсутствие каких-либо скрытых начислений или комиссий;

для постоянных и благонадежных клиентов действуют определенные скидки или специальные системы лояльности.

Однако, МФО с ответственностью подходят к проверке правильности введенных клиентом своих персональных данных. Немаловажным аспектом также является их актуальность и правдивость. В противном случае, заемщик не может рассчитывать на пользование кредитными средствами МФО.

Разумеется, данный способ кредитования имеет и отрицательную сторону – это высокий процент кредитования. Впрочем, при условии своевременного погашения задолженности, без просрочек платежей, переплата по микрозайму будет несущественной.

Оформление кредита под имущественный залог

Очередной способ, который гарантирует получение кредитных средств – это оформление кредита под имущественный залог. Разумеется, приятной данную процедуру назвать сложно, однако это станет гарантией того, что банк не только примет, но и одобрит клиентскую заявку на кредит. Более того, заемщик сможет рассчитывать на большую сумму кредитных средств, в зависимости от ценности актива, который он предоставляет в залог банку.

Банк, в котором выдается заработная плата

Большинство банковских учреждений предоставляют своим клиентам займы на максимально выгодных условиях, но только в том случае, если эти клиенты получают заработную плату непосредственно через их банк. Таким способом банк проявляет огромную лояльность и может оформить кредит даже при наличии плохой кредитной истории.

Услуги кредитного брокера

Не менее популярный способ взять взаймы – это воспользоваться услугами кредитного брокера. Как правило, их главной задачей считается подбор максимально выгодных и приемлемых клиенту условий кредитования.

Непосредственная процедура взаимодействия заемщика с брокером заключается в следующем:

клиент обращается в специализированную компанию и заполняет заявление;

далее, кредитный брокер анализирует поданную клиентом информацию и подбирает подходящее банковское учреждение для оформления кредита;

при условии одобрения банком заявки, заемщик получает кредитные средства и оплачивает брокеру процент в качестве вознаграждения;

погашение задолженности заемщик должен осуществлять строго в установленный банком график, дабы избежать начисления штрафных санкций.

Частные кредиторы

Для этого потребуется отыскать частное лицо, которое сможет предоставить клиенту требуемую ему сумму средств. Далее, стороны оговаривают все нюансы сделки, после чего нотариально заверяют контракт, что позволяет обезопасить, как кредитора, так и заемщика от возникновения непредвиденных или форс-мажорных ситуаций. Непосредственный период кредитования, а также размер процента за пользование средствами оговариваются еще на этапе составления договора.

law03.ru

Банки не дают кредит узнайте почему ни один банк не дает вам кредит

Не дали кредит в банке? Ничего страшного. Отказ – это одно из возможных решений кредитора по вашей заявке. Однако следует разобраться, почему именно вы его получили.

Почему банки не дают кредиты

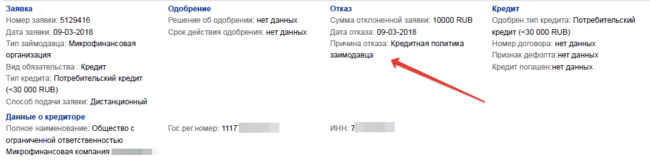

Когда банк принимает решение отказать вам в кредите, он обязан указать причину в кредитной истории. Запросите документ, чтобы узнать ее. Нестрашно, если указана «Кредитная политика банка». Это может означать, что вы не подходите банку по возрасту, сфере вашей деятельности, семейному положению и так далее. Критично, если банк в графе «Причина отказа в кредите» указывает «Подозрение на мошеннические действия». Такая отметка может послужить причиной автоматического отказа в других кредитных организациях.

По каким причинам банк не дает кредит

Всего же основных причин отказа в кредите не так много:

Наличие активной просрочки. Банки негативно относятся к клиентам, которые прямо сейчас демонстрируют платежную недисциплинированность. Для того, чтобы просрочка перестала влиять на решение банков, необходимо время. Чем «глубже» просрочка, тем больше времени. Так, просрочка в 30 дней, перестает влиять на решение банка через 10-12 своевременных платежей. Просрочка 90 дней требует уже полутора лет исправных платежей. 120 дней – два три года аккуратного исполнения своих обязательств.

Высокая долговая нагрузка. Если вы уже отдаете по кредитам 40-50% своей зарплаты в месяц, банк не выдаст новый займ. Оптимальной считается нагрузка ниже 30% от дохода.

Сомнительные данные о зарплате. Если вы принесете в банк справку о доходе, где укажете заведомо более высокую заработную плату, чем в среднем по региону у специалистов схожего профиля и уровня, банк откажет в кредите.

Сомнительные данные о компании-работодателе. Также вы получите отказ, если реквизиты компании-работодателя окажутся неверными или сама компания в течение длительного времени не демонстрирует устойчивой работы, не является надежной.

Еще одной причиной, почему ни один банк не дает кредит – может быть в вашей излишней активности. Если вы подали сразу 5-7 заявок в разные банки, кредиторы оценивают это, как крайнюю заинтересованность в заемных средствах, и также принимают отрицательное решение. Всегда стоит выбрать только 2-3 банка и дождаться решения от них, прежде чем предпринимать дальнейшие попытки получить кредит.

Кредитная история

Большую часть этой информации банки находят в кредитной истории. Поэтому лучший способ узнать, почему банки не дают кредиты - запросить кредитную историю, и разобраться, что в ней не так, исправить ложную/ошибочную информацию, восстановить репутацию заемщика. Как это сделать, подробно мы рассказываем в этой статье.

mycreditinfo.ru

Почему не дают кредит и как это можно исправить?

Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.

В кредитной истории причины отказов отображаются в «информационной части». Находите нужную заявку и смотрите, какой комментарий указал кредитор.

Теперь разберемся, как расшифровать формальные банковские причины и что с ними делать.

Не дают кредит из-за кредитной политики заимодавца

Под размытым определением скрываются десятки причин: низкий доход, адрес проживания или испорченная кредитная история. Чтобы не теряться в догадках, запросите кредитный или социодемографический скоринг.

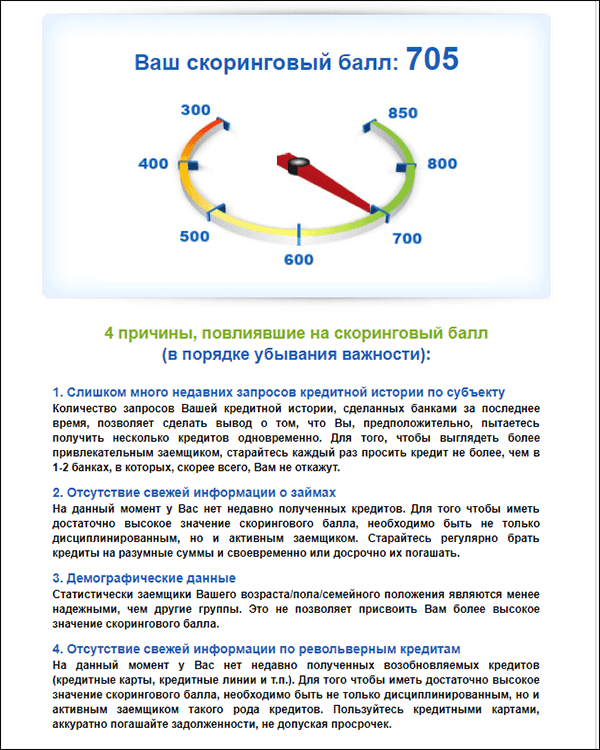

Кредитный скоринг поможет тем, кто уже брал кредиты или микрозаймы. Этот скоринг анализирует кредитную историю и оценивает ее качество в баллах.

пример кредитного скоринга

Если стрелка указывает на зеленую зону, у вас высокий шанс получить кредит на выгодных условиях. Желтая зона — кредит возможен на условиях, выгодных банку: залог, поручители, высокая ставка, дорогая страховка. Красная зона — лучше не тратить время на попытки кредитования в банке. Обратитесь в микрофинансовую организацию или в кредитный кооператив. У них требования к заемщикам ниже.

Получить кредитный скоринг

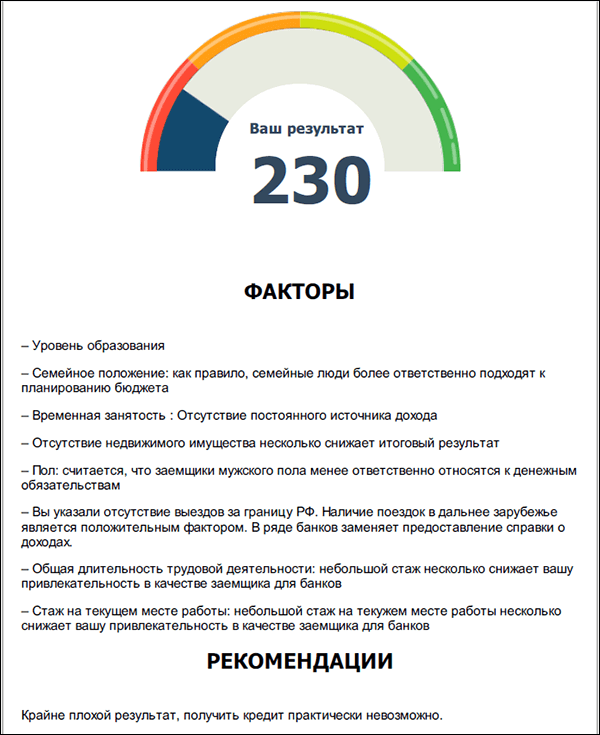

Социодемографический скоринг поможет заемщикам без кредитной истории. Он анализирует социодемографические параметры: пол, возраст, доход, рабочий стаж, поездки за границу, семейное положение. Именно по этим параметрам банки оценивают заемщиков, которые не брали кредиты.

пример соцдем скоринга

Цветовое обозначение похоже на кредитный скоринг. Красный — очень плохо, зеленый — хорошо. В блоке «Факторы» перечислены причины балла.

Многие проблемы социодемографического скоринга «лечатся» временем. Короткий рабочий стаж через пару лет станет нормальным, женились — скоринговый балл пошел вверх, съездили за границу — еще плюс к кредитоспособности.

Получить соцдем скоринг

Не дают кредит из-за высокой долговой нагрузки

Банк откажет в кредите, если сочтет ваш доход недостаточным для выплаты кредита.

Банк оценивает платежеспособность так: из суммы ежемесячного дохода вычитаются ежемесячные выплаты по текущим кредитам плюс выплаты по предполагаемому кредиту. Если на жизнь остается меньше 30-50% (в зависимости от размера дохода), в кредите откажут.

Чтобы получить кредит в случае закредитованности:

запросите меньшую сумму;

сообщите о дополнительном доходе;

погасите взятые кредиты.

Учтите, что дополнительный доход придется доказать. Если сдаете в аренду квартиру, принесите действующий договор с арендаторами. Если где-то подрабатываете, попросите у работодателя трудовой договор или контракт.

Не дают кредит из-за кредитной истории

Банк откажет в кредите, если ваш опыт кредитования характеризует вас как ненадежного заемщика. Кредитную историю портят просрочки, микрозаймы, частые заявки на кредит и ошибки.

Первым делом проверьте свою кредитную историю на ошибки. Бывает, что кредитор не заносит актуальную информацию в кредитную историю. Например, вы закрыли кредит, а в кредитной истории он значится открытым, или хуже — просроченным. Если встретите такие ошибки, обращайтесь в кредитную организацию и просите исправить ошибку.

Получить кредитную историю

Другая причина отказов — просрочки платежей по кредитам. С активными просрочками ни одна финансовая организация, даже МФО, не даст деньги. Просрочки в прошлом тоже портят кредитную репутацию. Особенно в трех случаях:

пропущен платеж больше чем на месяц;

пропущены платежи по последнему кредиту;

просрочка допущена в течение последнего года.

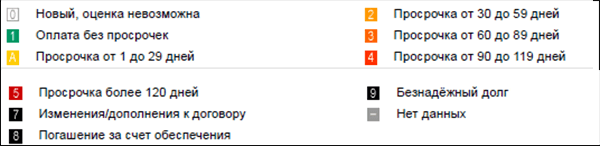

Так выглядят просрочки платежей по одному кредиту

Квадраты обозначают месяцы, цвет — глубину просрочки.

От просрочек нельзя избавиться, но их можно нивелировать. Для начала закройте активные просрочки — те, по которым набегают пени. Затем медленно восстанавливайте репутацию надежного заемщика новыми кредитами или микрозаймами. С плохой кредитной историей можно попробовать взять кредит на бытовую технику или оформить кредитную карту. Если не получится, обращайтесь в МФО за микрозаймом.

Не частите с микрозаймами. Один или два в год — нормально. Чаще брать опасно, потому что банк сочтет, что у вас нестабильный заработок и не всегда хватает денег до зарплаты.

Еще один тревожный сигнал для банка — частые запросы на кредитование. Все ваши заявки на кредит отражаются в кредитной истории. Если таких заявок больше пяти в месяц, то банк воспримет это как острую нехватку денег и в целях предосторожности откажет в кредите.

Запросы в титульной части кредитной истории НБКИ. Больше пяти запросов в месяц — плохо.

Не дают кредит из-за расхождения в информации

При обращении в банк за кредитом вы заполняете анкету. Если вы ошибетесь в анкете, и ошибка всплывет при банковской проверке, в кредите откажут. Вы можете неверно указать адрес или телефон, пропустить букву в фамилии, указать недействительного оператора. Банк тщательно проверяет анкету, поэтому не пытайтесь приукрасить биографию или исказить данные.

Как искать причины банковских отказов

Выясните формальную причину у сотрудника банка или в кредитной истории.

Если причина связана с кредитной политикой банка, запросите кредитный или социодемографический скоринг. Кредитный — если брали кредиты или микрозаймы. Социодемографический — если берете кредит впервые.

Если причина в высокой кредитной нагрузке, запросите меньшую сумму кредита или подтвердите дополнительный доход.

Если причина в кредитной истории, изучите ее и найдите проблемные места. Встретите ошибки — просите кредитора их исправить. Устраните активные просрочки и нивелируйте их исправно выплаченными кредитами. Не частите с микрозаймами и заявками на кредит.

В случае расхождения информации обратитесь в другой банк и тщательно проверьте анкетные данные.

Смотрите также:

Как сформировать код субъекта кредитной истории?

kredit-blog.ru

Не дают кредит, что делать, если плохая кредитная история

Решили оформить кредит в одном из российских банков, и неожиданно обнаружили, что вам регулярно выдают отказ в выдаче займа? Если отказ всего один, это не повод отчаиваться – стоит подать заявку в другую компанию.

Если же отрицательные решения по заявкам – регулярное для вас явление, стоит задуматься о причинах. Здесь есть сложность – банки имеют право не оглашать причину отказа, поэтому о ней можно только догадываться.

Давайте разберемся: если не дают кредит, что делать и по каким причинам банковские организации отказывают вам в предоставлении денежных средств. Также посмотрим, какие моменты нужно учесть для получения одобрения.

Причины, по которым банки отказывают

Ни одна банковская организация не будет отказывать заемщику в предоставлении кредита без наличия веской причины.

Если вы уже в который раз получаете очередное отрицательное решение, значит причина для этого есть, и она достаточно серьезная. Ниже можно ознакомиться с основными причинами отказа в выдаче денег:

Предоставление недостоверных данных. Если не дают кредит, что делать? Стоит присмотреться к тому, какую информацию вы вписываете в заявление на получение денежных средств. Дело в том, что служба безопасности банковской организации при рассмотрении заявки проверяет указанные в ней данные на предмет достоверности. Многие заемщики указывают не свой номер телефона, неправильный адрес и прочие личные данные, которые далеки от действительности. Не стоит обманывать банк – не выйдет.

Недостаточный уровень платежеспособности. Не зря банки требуют предоставления справок, которые отражают размер официального заработка. Если компания сочтет ваш доход слишком низким, при этом не будет поручителей или залога по займу, вероятность отказа становится весьма высокой. Иногда верно и обратное – банк может отказать в выдаче займа, если заработная плата заемщика слишком большая. Суть в том, что при большом уровне дохода заемщик может быстро погасить долг, и банк не заработает.

Отрицательная кредитная история. Во время рассмотрения заявления служба безопасности обращает внимание не только на предоставленные справки и документы, но и на кредитную историю заемщика. Если в ней отражены такие негативные моменты, как просрочки по займам или уклонение от выплаты долга, высока вероятность получения отказа. Как улучшить кредитную историю, если не дают кредиты? Взять займ и ответственно погасить его без просрочек. Желательно проделать эту процедуру несколько раз.

Сомнительный социальный статус. Пусть не самый главный, но достаточно важный параметр, который характеризует образование и должность заемщика, семейное положение и другие показатели социального статуса. Чем лучше этот статус, тем больше шанс на получение одобрения от организации.

Ненадлежащий внешний вид. Даже хороший социальный статус и достаточный размер официального дохода могут быть испорчены несерьезным внешним видом. При обращении в отделение банка для оформления займа рекомендуется выбрать более серьезный и сдержанный стиль в одежде. Кредитный менеджер всегда обращает внимание не только на анкету и документы, но и на внешний вид заемщика.

Отдельно стоит рассказать о таких распространенных причинах в отказе, как наличие судимости, несоответствие требованиям организации к заемщикам. Это может быть ненадлежащий возраст, гражданство, прочие критерии.

Иногда компании могут отказывать в предоставлении средств беременным и временно трудоустроенным лицам.

Как быть с плохой кредитной историей?

Испорченная кредитная история – одна из основных причин, почему не дают кредит ни в одном банке, поэтому стоит рассмотреть этот вопрос более подробно. Испортить кредитную статистику можно такими способами:

допускать многочисленные просрочки по ежемесячным платежам и начисления штрафных санкций;

уклоняться от исполнения обязательств по кредитному договору – иными словами, не выплачивать долг;

подавать заявки в банки и получать многочисленные отказы на основаниях, перечисленных ранее.

Также кредитная история может быть испорчена случайно по ошибке сотрудника службы безопасности банка или Бюро кредитных историй. В таком случае необходимо заняться оспариванием своей негативной статистики.

Как оспорить ошибку в ведении истории?

Из-за ошибки, допущенной работником банка или Бюро кредитных историй, нигде не дают кредит, что делать? В обязательном порядке необходимо оспорить эту ошибку. Это можно сделать по приведенному алгоритму:

заполните заявление в НБКИ и заверьте его у нотариуса;

отправьте заявление по адресу БКИ, где хранится ваша история;

дождитесь результатов завершения внутренней проверки.

Обычно на проверку ошибки и ее устранение уходит не более 30 календарных дней. После истечения данного срока вы получите письмо, в котором будут указаны результаты проведенной работы.

Если вы получили отказ в исправлении собственной кредитной истории, и при этом уверены в своей правоте, прибегните к помощи суда.

Улучшение своей кредитной статистики

Не дают кредит из-за плохой истории – что делать, если вы сами ее испортили? Разумный вариант только один – заняться ее восстановлением. На быстрое решение проблемы надеяться не стоит, так как на оптимизацию своей статистики уйдет время.

Оптимальный и проверенный многими людьми способ исправления истории – выплата небольших кредитов в соответствии с графиком ежемесячных платежей и без просрочек. Достаточно несколько грамотно погашенных задолженностей для того, чтобы привести испорченную кредитную статистику в порядок.

Как получить займ для исправления статистики, если банки постоянно отказывают? Решение есть – многие кредитные организации предоставляют займы как раз для улучшения кредитной статистики.

В некоторых банках предоставляется услуга «Кредитный доктор», которая предназначена для оптимизации кредитной истории. Также можно купить технику или одежду в кредит – обращаться при этом в банк за наличными не обязательно.

Несколько советов в помощь заемщикам

В вопросе, если у вас плохая кредитная история и банки не дают кредит, что делать — мы уже разобрались. Как еще можно повысить вероятность того, что банковская организация примет положительное решение? Есть несколько способов:

найдите надежного и платежеспособного поручителя, который согласится стать вашим созаемщиком;

предложите банку ликвидное обеспечение по кредиту – например, недвижимость или автомобиль;

воспользуйтесь возможностью подтвердить дополнительные источники дохода.

Теперь вы знаете, что делать, если банки не дают кредит. Начните пользоваться этими советами уже сейчас. Определите свои проблемные моменты и займитесь их проработкой.

Как только будете уверены в том, что проблемы устранены, подавайте заявки на кредит в несколько банков сразу, чтобы увеличить шансы на успех.

zaimite.com

Где взять кредит если везде отказывают, что делать если банки не дают кредит

Содержание статьи:

Возможно, каждый человек хоть раз в жизни сталкивался с такой ситуацией, когда необходимо срочно потратить некоторую сумму денег, но собственный бюджет не позволяет этого. Варианты трат достаточно разные – от сиюминутного желания приобрести дорогостоящий продукт, до срочной необходимости лечения. Даже люди, обладающие достаточными средствами, нередко прибегают к кредитованию и займам, дабы бюджет не так страдал от необходимых затрат.

Вариант кредитования в банке выглядит достаточно неплохо, но иногда крупные кредитные организации отказывают соискателям. На то существует ряд причин, которые и будут рассмотрены ниже. Однако статья рассчитана на тех людей, которые не отчаиваются попыткой кредитования в банке, а изыскивают альтернативные пути получения желаемых финансов. Но для начала все же тема отказов.

Почему банк может отказать в кредитовании?

Несомненно, каждый банк или крупная кредитная организация имеют свои внутренние правила, регламент операций. Отказ соискателю в кредитовании не прихоть отдельно взятого менеджера, но простое несоответствие человека требуемым условиям.

Главной причиной отказа в кредитовании на сегодняшний день является плохая кредитная история соискателя, если:

человек имеет задолженности в другом банке, организации,

предыдущие займы, кредиты имели просрочки и несвоевременные оплаты,

человек определен как потенциальный неплательщик долгов,

банк вправе отказать ему в кредитовании. Всегда стоит помнить, что любая финансовая операция, производимая с компанией, фиксируется в бюро кредитных историй. Разбирательства между частными лицами не имеют такой силы, но даже в случае недопонимания между простыми гражданами дело может дойти до судебных разбирательств, что также отразится на финансовой «жизни» одной из сторон.

Другими причинами отказа кредитования в банке может быть один из следующих моментов:

ранее клиент привлекался судебными инстанциями, вплоть до заключения под стражу, судимостей;

уровень дохода соискателя не позволит ему обеспечить своевременные платежи по задолженности;

родственники потенциального клиента кредитуются на крупные суммы, и их несостоятельность может повлечь за собой неуплату по обязательствам перед банком;

отсутствие официального трудоустройства, как следствие – отсутствие постоянного дохода;

наличие иждивенцев, которые влияют на финансовое состояние бюджета соискателя;

ограничения банка на выдачу кредитов в количественном и денежном эквиваленте на месяц, квартал.

Также стоит обратить внимание на предоставляемую банку информацию. Сокрытие сведений или предоставление их в некорректном виде может быть воспринято как мошеннические действия, что повлияет не только на принятие решений по текущему финансированию, но также создаст соискателю негативную репутацию, которая распространится на все последующие обращения в этот банк, организацию, либо в иные.

Не последним фактором в пользу принятия решений по кредитованию выступает сам внешний вид соискателя, а также адекватность его поведения при обращении.

Таким образом, множественные причины влияют на решение о займе, ссуде, кредите в банке. Но даже если в финансировании было отказано – это не повод огорчаться и «опускать руки».

Существуют альтернативные методы получения желаемых средств вполне законными путями, порой даже быстрее, чем в банке.

Обращение к микрофинансированию

Одним из распространенных в последнее время направлений займов и кредитования выступает микрофинансовый сегмент рынка кредитования. Многие граждане выказывают отрицательное отношение к такому виду займов, мотивируя это большими процентными ставками, которые выставляют организации заемщикам. Это единственный минус такого рода отношений. Микрокредиторам приходится выставлять такие требования, дабы застраховать себя от потенциальных долгов и невозвратов.

Положительных сторон, которые видны сразу же гораздо больше. Простое перечисление может резко изменить отношение к микрокредитованию:

быстрое рассмотрение заявок на займы;

работа с любым соискателем;

работа даже с людьми, обладающими плохой кредитной историей;

возможность обращения с единственным документом – паспортом;

нет необходимости в документальном подтверждении трудоустройства и дохода;

свобода применения заемных средств;

отсутствие больших пакетов необходимой для кредитования документации;

нет необходимости в залогах и поручительстве;

возможность досрочного погашения задолженности — что в банках не приветствуется;

пролонгация договора по первому обращению;

реструктуризация задолженности без последствий;

широкий спектр возможностей получения средств любым удобным способом;

оплата долга в удобной форме, посредством привычных платежей, а не только в кассах банка;

повторные обращения дают несомненные привилегии;

работа микрофинансовых организаций не ограничивается стандартными рабочими часами;

возможность получения средств удаленно и даже через интернет.

Вряд ли какой-нибудь банк может позволить себе такое. Страховка собственных средств, скрупулезное изучение данных соискателя – все это требует времени и порой сразу же выказывает соискателю свое негативное отношение.

Однако не только банки и микрокредиторы могут позволить себе финансировать нужды граждан. Есть еще ряд деятелей, которые готовы предоставлять свои услуги нуждающимся в финансировании, кредитовании на определенных условиях.

Когда банки отказываю в кредите – можно пойти в ломбард

Такой вид деятельности как ломбард давно и прочно вошел в жизнь простых граждан. Деятельность ростовщиков из Ломбардии (Франция) еще в пятнадцатом веке положила начало такому виду финансовых отношений. Человек приносит какое-либо имущество и получает за него некоторую сумму денег. Выкупить собственное имущество можно несколько позже, уплатив соответствующий процент за сохранение.

Обращение в ломбард также не связано с какими-либо пакетами документов и сложностями.

Принцип действия прост:

соискатель приносит в ломбард имущество, ценность;

работник ломбарда оценивает его;

клиент регистрируется по предъявлению паспорта;

имуществу присваивается идентификатор;

обсуждаются условия предоставления финансов и возможности последующего выкупа.

Далее клиент может вернуть собственное имущество через определенный промежуток времени, выставляемый ломбардом, либо просто забыть о собственных ценностях. Такой вариант как «продажа» ломбарду также уместен.

Что может выступить предметом финансовой сделки?

Варианты следующие:

драгоценности и золото;

бытовая техника и электроника;

меховые изделия;

автотранспорт;

земельные участки.

В случае заложения земельного участка могут возникнуть определенные сложности по оформлению, но работники ломбарда могут принимать и грамотно оформлять и такие залоги.

Частные займы и донорское кредитование

Повезло тем гражданам, которые могут обратиться к родственникам, знакомым, соглашающимся предоставить им некоторые денежные суммы под сравнительно хорошие условия.

Наилучшим вариантом такого заимствования будет безвозмездное предоставление средств. Зачастую родственник или знакомый, обладающий достаточным финансовым состоянием, может войти в положение нуждающегося и предоставить ему деньги в долг, не требуя больших процентов и срочного возврата.

В данном варианте финансовых отношений нелишним будет:

документальное подтверждение сделки;

предоставление расписки во взятии займа;

предоставление расписки в полном возврате средств.

Каковы бы ни были отношения между кредитором и заемщиком – подтверждение в письменном виде, как обязательств, так и расчета по ним могут выступить впоследствии подспорьем при возникновении конфликтов на почве финансовых отношений.

Вариантом займа может выступить и так называемое «донорское» кредитование, когда частное лицо или компания оформляет договоренность по займу на себя, а оконечный соискатель получает требуемые финансы под расписку. В данном случае процент на кредитные деньги идет не только от непосредственного кредитора, но также и от посредника.

Плюс такого заимствования – это обращение в банк через посредника, заведомо выступающего как «качественного» клиента, которому кредитор не откажет.

Обращение к брокерам

Наконец можно воспользоваться услугами брокеров. В мире финансов такие люди поддерживают базу потенциальных кредиторов. Они подбирают информацию не о заемщике, но об организациях и частных инвесторах:

требования к заемщикам;

условия предоставления кредитов;

сроки, суммы, санкции;

возможность работы с соискателем с плохой кредитной историей.

Словом, брокер подбирает для обратившегося соискателя кредита наиболее выгодные условия, беря при этом небольшую сумму финансовых средств за проделанную работу.

Заключение

Все вышеописанное показывает, что не стоит огорчаться и сразу же впадать в уныние, если банк отказал в кредитовании. Возможностей получения желаемых средств в современном мире достаточно много, необходимо определиться с собственными желаниями, возможностью вернуть долг.

Обращаясь либо к микрокредитованию, либо в ломбарды, к частным лицам или «донорам», можно получить финансовые средства, даже если банк отказал в кредите или займе.

Где можно взять кредит, если везде отказывают?

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Обычно подобное решение принимается по одной из следующих предпосылок:

Обычно подобное решение принимается по одной из следующих предпосылок:

Если непогашенные задолженности все же присутствуют, их необходимо погасить, а затем уже с хорошей кредитной историей пытаться получить новые займы.

Если непогашенные задолженности все же присутствуют, их необходимо погасить, а затем уже с хорошей кредитной историей пытаться получить новые займы. Практически каждый человек сталкивался с ситуацией, когда банк отказывал ему в выдаче кредита. Казалось бы, все условия и требования финансового учреждения строго соблюдены, однако кредитная организация не одобряет заявку. На самом деле, причин, по которым банк может отказать клиенту в выдаче займа достаточно много. Однако, сегодня же, мы поговорим об альтернативных способах кредитования, приведем несколько вариантов получения заемных средств, не прибегая к традиционному способу оформления займа. Так что же делать, если банк не дает кредит?

Практически каждый человек сталкивался с ситуацией, когда банк отказывал ему в выдаче кредита. Казалось бы, все условия и требования финансового учреждения строго соблюдены, однако кредитная организация не одобряет заявку. На самом деле, причин, по которым банк может отказать клиенту в выдаче займа достаточно много. Однако, сегодня же, мы поговорим об альтернативных способах кредитования, приведем несколько вариантов получения заемных средств, не прибегая к традиционному способу оформления займа. Так что же делать, если банк не дает кредит? Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.

Формально банк вам может отказать по одной из четырех причин: политика банка, избыточная долговая нагрузка заемщика, кредитная история и несоответствие информации при проверке анкетных данных. Проще всего узнать причину отказа у сотрудника банка. Если сотрудник не знает, ищите причину в кредитной истории.