Рефинансирование потребительских кредитов (перекредитование). Как работает рефинансирование кредита

Рефинансирование кредита - что это такое простыми словами

Mnogo-Kreditov.ru › Кредиты

25.07.2018

Банковские организации постоянно обновляют размер процентных ставок по кредитам. Именно из-за этого в некоторых случаях выгодно пользоваться рефинансированием кредитов. Рефинансирование кредита — что это такое, и как оно оформляется? Ответы на эти вопросы можно найти в данной статье.

Для чего нужно рефинансирование кредита?

Вся суть данной процедуры заключается в том, что заёмщику выдаётся денежный займ для погашения уже имеющейся задолженности. При этом новый займ выдаётся на других условиях, которые в большинстве случаев являются более выгодными, чем были раньше. Таким образом, данная процедура будет полезна заёмщику в том случае, если у него на текущий момент имеется кредит, процентная ставка по которому значительно превышает сегодняшние предложения. К тому же рефинансирование может пригодиться тогда, когда человек попадает в сложную жизненную ситуацию и не может разобраться со своими долгами, а его кредитор отказывается провести реструктуризацию долга.

Закон о рефинансировании кредита

Перед тем как оформить заявление на получение рефинансирования кредита в банке, заёмщику рекомендуется изучить все свои права, чтобы детально разбираться во всех тонкостях этой процедуры. Для этого нужно изучить специальные документы, в которых прописаны законы о регулировании рефинансирования. Об этом говорится в следующих законах:

О банках и банковской деятельности.

О ЦБ Российской Федерации.

О потребительском займе.

Об ипотеке.

А также имеется отдельный федеральный закон, регулирующий процедуру рефинансирования – ФЗ от 03.07.2016 № 230. В этом законе детально прописаны все методы взаимодействия банковских и других кредитных организаций с их клиентами. Одним из этих методов как раз и является рефинансирование кредита.

Условия перекредитования

При оформлении договора рефинансирования кредита к клиенту предъявляются в основном те же требования, что и при получении потребительского кредита. Так клиент, получающий кредит, должен иметь официальную работу с определённым стажем, стабильный источник дохода и хорошую кредитную историю. Исходя из перечисленных факторов банк сможет оценить платёжеспособность заёмщика и в соответствии с полученными результатами предложит ему определённые условия сотрудничества. Если же клиент окажется неплатёжеспособным или ненадёжным, то ему, скорее всего, просто откажут в оказании услуг.

Что касается определённых условий перекредитования, то практически у всех банковских организаций в них имеются существенные отличия. Причём в каждом отдельном банке могут быть разные условия для разных категорий клиентов. Если вы хотите получить наиболее выгодные условия кредитования, то вам придётся собрать необходимую информацию в различных банках, сравнить её и сделать соответствующие выводы.

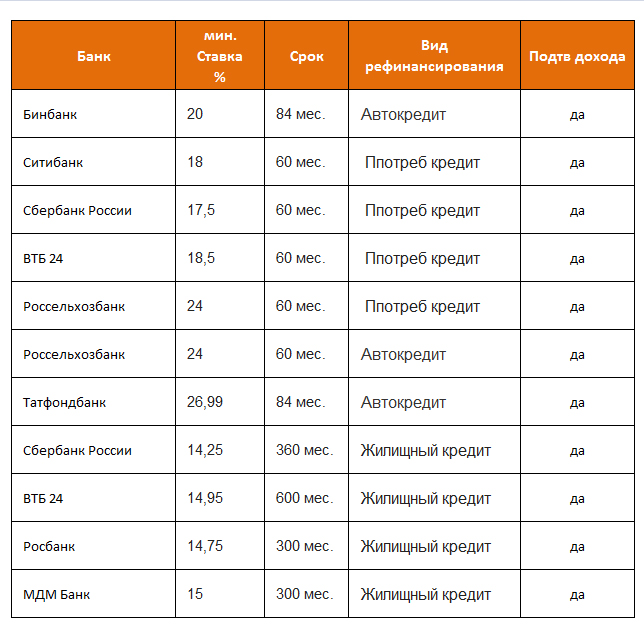

Читайте также: Лучшие банки для рефинансирования кредита.

У банков имеются и некоторые сходства. Большинство кредитных организаций предлагают следующие виды рефинансирования:

новый кредит выдаётся только с целью погашения основной суммы оставшегося долга — накопившиеся проценты и иные платежи клиенту придётся оплачивать самостоятельно;

кредит выдаётся для полного погашения долга — погашаются проценты и любые другие платежи;

деньги, которые выдаются по новому кредиту, превышают сумму, необходимую для погашения долгов — после погашения долга у клиента останутся свободные денежные средства.

Как происходит процесс рефинансирования кредита?

Схема получения рефинансирования может обладать некоторыми нюансами в различных банковских организациях. Для получения полной информации о том, как происходит указанный процесс, рекомендуется обратиться к сотрудникам банка. Однако в общем виде процесс рефинансирования не сильно отличается в различных банках.

Стандартная процедура получения указанной услуги выглядит следующим образом:

Для начала необходимо собрать все документы, которые понадобятся для оформления. О том, какие документы нужно будет взять, можете прочитать ниже.

Как только соберёте нужный пакет документов, пройдите в ближайшее отделение банка, которое было выбрано для сотрудничества. Если не знаете, где находится ближайший филиал нужной организации, то можете получить эту информацию на их официальном сайте.

После этого подайте собранные документы сотруднику банка на рассмотрение. Если ваша платёжеспособность будет подтверждена, то можно приступать к следующему этапу. В противном случае подайте документы в другую организацию.

Как только найдёте банк, который одобрит вам рефинансирование, необходимо уведомить своего кредитора о том, что вы собираетесь произвести досрочное погашение долга.

Далее останется лишь подписать договор с новым кредитором. После этого банк самостоятельно погасит вашу задолженность.

Необходимые документы

Чтобы пройти процедуру рефинансирования, клиенту необходимо будет собрать определённый пакет документов. Эти документы необходимы банку для того, чтобы определить платёжеспособность заёмщика. В зависимости от выбранной банковской организации, перечень необходимых документов может быть разным. Каждый банк самостоятельно устанавливает правила оформления подобной сделки. В основном же требуется предъявить следующие документы:

Преимущества и недостатки

Как и любой банковский продукт, рефинансирование долга по кредиту обладает своими преимуществами и недостатками. Однако в большинстве случаев преимущества значительно преобладают над минусами данной банковской услуги. Именно поэтому рефинансирование пользуется большой популярностью.

Основные преимущества:

Уменьшение суммы ежемесячного платежа. Многие клиенты, когда берут кредит, думают, что смогут его легко погасить в течение небольшого срока. Однако в дальнейшем оказывается, что платёж по кредиту сильно бьёт по их карману. В этом случае можно оформить перекредитование и снизить размер ежемесячно платежа за счёт увеличения срока погашения на несколько лет.

Смена валюты. Учитывая последние события, которые происходят с курсом рубля, вопрос смены валюты для совершения платежей стал особенно актуальным. Поэтому если у вас появляется необходимость погашать свой долг в другой валюте, то можно легко поменять её через рефинансирование.

Превращение нескольких кредитов в один. Оплачивать сразу несколько кредитов крайне неудобно, особенно если они взяты в разных банках. Гораздо проще объединить их в один. А сделать это можно через процедуру перекредитования.

Снижение ставки по кредиту. С каждым годом процентные ставки по кредитам изменяются в разные стороны. В последнее время ставка только падает. Если вы оформляли кредит по более высокому проценту, чем предлагается в данный момент, то целесообразно будет снизить процент за счёт рефинансирования.

Снятие залога. В том случае, если вы приобретали недвижимость по ипотеке или автомобиль по автокредиту, всё это имущество будет находиться в залоге у банка. Если же вы захотите продать своё имущество, то необходимо сначала вывести его из-под залога. Сделать это можно через рефинансирование задолженности. Дело в том, что после проведения этой процедуры, имущество, которое ранее находилось в залоге, перейдёт в вашу собственность, так как будет оформлен обычный потребительский кредит.

Читайте также: Рефинансирование кредита в Сбербанке для физических лиц.

Основные недостатки:

Увеличение суммы переплаты. Если вы проводите рефинансирование с целью уменьшения размера ежемесячного платежа путём увеличения срока погашения, то общая сумма переплаты будет существенно увеличена. Ведь на кредит ежегодно начисляются проценты. Если увеличить срок кредитования, то процентов по долгу набежит гораздо больше.

Дополнительные траты. Нередко банки устанавливают мораторий на досрочное погашение кредита. В этом случае при оформлении рефинансирования заёмщик будет вынужден выплатить дополнительную комиссию, установленную банком. Учитывая этот факт, размер комиссии может превысить выгоду, которую вы получите за счёт уменьшения процентной ставки.

Жесткие требования к клиенту. В предоставлении рефинансирования заёмщику могут отказать даже при наличии незначительных просрочек по имеющемуся у него кредиту. Жесткие требования, предъявляемые банком, можно объяснить тем, что кредитор не хочет рисковать своими деньгами и отдавать их ненадёжным клиентам.

В чём подвох рефинансирования кредита? Несмотря на наличие недостатков, рефинансирование кредитов всё равно является крайне выгодным решением для некоторых людей. Однако перед тем как оформить перекредитование, рекомендуется тщательно обдумать своё решение и взвесить все плюсы и минусы, которые вы от этого получите.

Рекомендации

Оформление рефинансирования кредитов является довольно непростым процессом. Подходить к такому делу необходимо с максимальной серьёзностью. Чтобы данная процедура оказалась для вас полезной и стала более простой, следуйте следующим рекомендациям:

Если по вашему кредиту предусмотрены аннуитетные платежи (сначала необходимо выплатить проценты, а потом только долг), то оформлять рефинансирование кредитного договора не имеет смысла. За счёт этого вы только увеличите сумму переплат. Можете убедиться в этом сами, воспользовавшись специальным кредитным калькулятором.

Перед оформлением рассчитайте, какую выгоду вы получите за счёт проведения данной операции. Нередко происходят такие ситуации, когда выгода, полученная за снижение процентной ставки, перекрывалась расходами на оформление всех необходимых документов и оплату различных комиссий.

Исходя из материала, представленного в данной статье, можно сделать вывод, что рефинансирование действительно является полезным банковским продуктом в некоторых случаях. Однако подходить к такому делу необходимо со всей серьёзностью. В противном случае можно понести дополнительные убытки.

Видео по теме

Еще статьи по теме:

Метки: Кредиты, Рефинансирование

Оформите подписку на свежие материалы блога

mnogo-kreditov.ru

что это такое? Рефинансирование кредита :: SYL.ru

Оформить кредит в разных банковских учреждениях достаточно просто, поэтому многие люди, не задумываясь о своем финансовом положении, получают кредитные деньги. Погашать займы надо ежемесячными конкретными платежами, оговоренными в договоре. Для некоторых плательщиков устанавливается слишком высокая кредитная нагрузка, поэтому у них возникает необходимость каким-либо образом снизить ее. Поэтому они задумываются о том, что это такое - рефинансирование. Данный процесс предполагает перевод займа в другой банк на более выгодных условиях. Некоторые учреждения вовсе предлагают объединение нескольких кредитов.

Определение

Первоначально надо определиться с тем, что это такое - рефинансирование. Оно представляет собой процедуру перевода кредита в другой банк. Для этого заемщик может рассчитывать на более выгодные условия, поэтому может снижаться ставка процента или увеличиваться срок кредитования, что автоматически приводит к уменьшению ежемесячных платежей.

Наиболее часто люди предпочитают осуществлять рефинансирование в Сбербанке, так как данное учреждение предлагает наиболее выгодные условия, а также считается надежным и долговечным. Для этого достаточно, чтобы заемщик соответствовал определенным требованиям и не имел открытых просрочек. Предлагается даже Сбербанком рефинансирование ипотеки, а также разных потребительских кредитов.

Некоторые банки предлагают специальные программы для проведения данного процесса, а другие принимают решение в индивидуальном порядке, поэтому приходится общаться напрямую с руководящим составом определенного отделения банковского учреждения.

Рефинансирование кредита представлено процедурой, предполагающей оформление нового займа. Полученные в результате средства направляются на погашение старого кредита. За счет получения более выгодных условий можно снизить ставку процента, уменьшить платежи в месяц или увеличить срок, в течение которого надо погашать заем.

Разобравшись в том, что это такое - рефинансирование, каждый заемщик, у которого возникают сложности с погашением кредита, сможет воспользоваться этим предложением банковских организаций. Рефинансирование может осуществляться как в старом, так и в новом банке.

Причины проведения процедуры

Существует много причин, по которым требуется рефинансирование ипотеки или стандартного потребительского займа. К ним относятся:

Возможность сэкономить значительное количество средств за счет снижения переплаты. Это и предлагает Сбербанк - рефинансирование ипотеки по более низкой процентной ставке.

У плательщика возникают определенные финансовые трудности, поэтому он нуждается в значительном снижении ежемесячного платежа. С помощью рефинансирования кредита можно рассчитывать на увеличение срока кредитования, поэтому автоматически уменьшается сумма денег, вносимая ежемесячно по займу.

Имеется несколько оформленных кредитов. Поэтому рефинансирование в РФ позволяет объединить их в единый заем, погашать который намного проще, чем сразу несколько обязательств.

Если появляются просрочки по имеющемуся займу, то даже сам банк может стать инициатором процесса, так как он может увеличить срок кредитования при одобрении клиента. Это позволяет заемщику предотвратить возникновение новых неустоек и проблем с судом, а банк сохраняет платежеспособного клиента.

Чем отличается от реструктуризации?

Надо разобраться не только с тем, что это такое - рефинансирование, но и с тем, чем данная процедура отличается от реструктуризации. Перекредитование предполагает внесение определенных изменений в имеющийся кредитный договор.

Рефинансирование кредита – это процедура, предполагающая перевод кредита в новый банк. Также в старом банке может оформляться новый заем для погашения прошлого. Не всегда процедура является вынужденной, так как нередко она инициируется добровольно самим заемщиком, желающим улучшить условия кредитования.

Если выбирается для рефинансирования ипотеки Сбербанк или другой аналогичный крупный банк, то при переводе займа следует предоставить максимальную информацию о финансовом положении потенциального заемщика. На основании этих сведений организация выбирает самые подходящие условия кредитования.

Плюсы и минусы

Банки рефинансирование кредита предлагают достаточно часто, причем воспользоваться данным процессом можно даже при наличии просрочек или плохой кредитной истории. Применение такого метода улучшения условий кредитования имеет некоторые плюсы и минусы.

К плюсам относится возможность изменить условия, на которых в текущий момент погашается заем. Заемщик сам решает, будет ли снижена ставка процента или увеличен срок, на который оформляется кредит.

Рефинансирование ипотеки или потребительского займа имеет и некоторые значимые минусы:

Требуется заново подготавливать необходимые документы для получения одобрения банка.

Некоторые организации при рефинансировании кредита устанавливают высокие комиссионные сборы.

Повторно осуществляется оценка квартиры или иного имущества.

Если осуществляется рефинансирование ипотеки, то потребуется покупка страховых полисов.

Не всегда заемщики получают одобрение на этот процесс.

При реализации рефинансирования в РФ имеется вероятность, что оно не будет выгодным за счет дополнительных условий нового банка.

Перед непосредственным переводом займа следует тщательно проверить целесообразность этого процесса. Поэтому детально изучаются все условия нового банка. Если осуществляется рефинансирование в Сбербанке, то заемщики могут быть уверены в отсутствии скрытых платежей или иных негативных моментов сотрудничества.

Кому выгоден процесс?

Выгодна процедура как заемщикам, так и самим кредитным организациям. Банки рефинансирование предлагают потому, что желают получить ответственных и платежеспособных клиентов.

Для самих граждан процесс обычно обладает многими плюсами. Если у них имеется плохая финансовая ситуация, то рефинансирование ипотеки или простого потребительского займа позволит предотвратить появление просрочек и иных проблем с банками и приставами, так как за счет увеличения срока кредитования можно значительно снизить платеж в месяц.

Также при хорошем доходе можно просто уменьшить переплату по займу, поэтому выбираются предложения банков, по которым устанавливается более низкая ставка процента. Особенно это оптимально для ипотеки, по которой приходится уплачивать банку огромное количество средств в виде процентов.

Нюансы процесса в Сбербанке

Рефинансирование в Сбербанке считается востребованной процедурой, так как многие люди уверены, что эта организация является наиболее надежной и предлагающей выгодные условия. Для использования такой возможности придется подготовить много документов и составить заявку. Обычно одобрение получают только ответственные заемщики, поэтому у них не должно быть открытых просрочек или плохой кредитной истории.

Наиболее востребовано в Сбербанке рефинансирование ипотеки. К основным нюансам этого процесса относятся следующие:

не устанавливаются дополнительные комиссии и платежи;

предоставляется не только рефинансирование ипотеки, но и других мелких займов, причем можно осуществить процесс даже в отношении задолженности по кредитке;

устанавливается низкая ставка процента за счет того, что банк тесно сотрудничает с государством в процессе внедрения разных льготных программ;

рефинансирование в Сбербанке позволяет самому заемщику выбрать, как будут изменяться условия кредитования, поэтому это может касаться ставки процента или срока.

Условия перевода долга в Сбербанк

При обращении в этот банк надо быть готовым к действительно жестким и многочисленным требованиям.

Сбербанк рефинансирование ипотеки предлагает заемщикам, которые не меньше года уже справляются с этим кредитом, а также у них должны отсутствовать просрочки или иные проблемы с прошлым банковским учреждением. Для этого придется подготавливать множество документов, подтверждающих платежеспособность гражданина и его хорошую кредитную историю.

Этапы осуществления процесса

Рефинансирование в Сбербанке и других учреждениях осуществляется практически по одной схеме. Для этого заемщиком выполняются такие действия:

Выбирается учреждение для рефинансирования кредитов, для чего изучаются предлагаемые условия и требования.

Собираются документы, позволяющие работникам учреждения понять, насколько платежеспособным, ответственным и привлекательным для них является данный заемщик.

Передается заявка с документацией в банк, предлагающий рефинансирование кредитов.

Далее надо подождать решения данной организации.

Если оно является положительным, то заключается новый договор.

Деньги могут выдаваться на руки заемщику или могут перечисляться в старый банк для погашения прошлого кредита, причем наиболее часто используется вторая схема.

При рефинансировании кредита граждане могут запросить немного большую сумму, чем та, которая необходима для погашения прошлого займа. Оставшиеся средства могут использоваться человеком на любые цели.

Какие нужны документы?

Количество документации зависит от того, переводится ли стандартный потребительский заем или ипотека. Стандартно при рефинансировании банки требуют документы:

паспорт гражданина;

справка, полученная с места работы, причем она может быть стандартной 2-НДФЛ или по форме банка;

иные документы, подтверждающие другие денежные поступления заемщика;

имеющийся кредитный договор с другим банком;

справка, полученная в этом учреждении, в которой содержится информация обо всех просрочках, размере задолженности и иных особенностях сотрудничества;

разрешение от прошлого банка на рефинансирование ипотеки или иного вида займа.

В каждом банке требования к документации могут обладать значительными отличиями, поэтому желательно предварительно самостоятельно узнавать, какие нужны бумаги.

Какие кредиты могут переводиться в новый банк?

Предлагают банки рефинансирование кредита потребительского или ипотечного. У некоторых организаций имеются даже специальные программы для перевода автокредита. Поэтому осуществить процедуру можно практически для любого займа.

Наиболее популярным считается оформлять в Сбербанке рефинансирование ипотеки, так как эта организация предлагает действительно выгодные и интересные условия.

Некоторые банки дают возможность перевести даже коммерческие кредиты или долг по кредитной карте. В последнем случае возникает стандартный заем, погашаемый как обычный потребительский кредит.

Ниже располагается видео, рассказывающее о нюансах процедуры.

Заключение

Таким образом, разобравшись в том, что это такое - рефинансирование, каждый человек может воспользоваться этим уникальным банковским предложением. Оно имеет как плюсы, так и некоторые значимые недостатки.

Наиболее часто выбирается заемщиками рефинансирование в Сбербанке, которое может осуществляться по отношению к ипотеке или прочим займам. Для совершения процесса надо подготовить определенные документы и доказать свою платежеспособность. Часто получают отказ в этой процедуре заемщики, обладающие открытыми просрочками или имеющие плохую кредитную историю.

www.syl.ru

Что такое рефинансирование кредита - Советы заемщикам

Если вы – заемщик и имеете ощутимую перспективу на время оказаться без работы или зарабатывать меньше, чем раньше, то эта статья – для вас. Мы расскажем, как выпутаться из непростой ситуации, когда становится очень трудно платить за взятый в лучшие времена кредит. Из этой статьи вы узнаете, что такое рефинансирование кредита, и как получить эту услугу.

Рефинансирование – лекарство для должников

Что нужно делать человеку, узнавшему, что скоро он, возможно, останется без работы, зато с непогашенным кредитом на руках? — Искать способ не допустить просрочек и не испортить себе кредитную историю. Какие есть варианты? – Получить новый кредит на новых условиях и им погасить ранее взятый заем. Такое перекредитование называется рефинансированием.

Банки не заинтересованы в превращении добропорядочных клиентов, попавших в сложную жизненную ситуацию в злостных неплательщиков, с которых придется требовать возврата долга при помощи коллекторов или через суд. Это для банков невыгодно, поэтому кредиторы заинтересованы не меньше заемщика в решении проблемы мирным путем.

Как это делается? В рефинансировании очень важен фактор времени. Причина – в том, что если вы обратитесь слишком поздно, допустив просрочку очередного платежа, получить одобрение в банк будет намного сложнее.

На условиях нового кредита нарушение сроков погашения уже имеющегося наверняка отразится негативно – будут выше проценты и короче срок. Поэтому и нужно немедля обращаться в банк с подробным заявлением, где вы укажете все обстоятельства, приведшие к временной потере платежеспособности.

Нужно знать, что рефинансирование в отличие от реструктуризации – это новый кредит, и вам придется собирать для его оформления все документы и ждать результатов проверки банком.

Вполне возможно, что ваш банк не практикует рефинансирование кредита. Тогда можно поискать среди других банков наилучшее предложение. Сегодня это достаточно просто, потому что многие кредитные организации оказывают эту услугу.

Более того, существуют специальные программы рефинансирования автокредитов, ипотеки и потребительских кредитов.

Перекредитование, несмотря на сниженную процентную ставку и увеличенный срок, ни в коем случае не является благотворительностью со стороны банка, заемщику придется побыть должником значительно дольше, а, стало быть, и заплатить за это.

Предложения по рефинансированию:

При оформлении потребительских кредитов это заметно не столь явно, сколько, например, вам обойдется в итоге рефинансирование ипотеки, пусть даже и со сниженной ставкой. Но, рефинансирование – это аварийный выход, чтобы справиться с просрочкой по кредиту и выбирать не приходится.

Более подробно информацию о банковских предложениях можно узнать в статье Рефинансирование с плохой кредитной историей

Получить всю нужную информацию можно в интернете, где публикуются свежие предложения различных банковских услуг, а также размещена информация обо всех действующих в России кредитных организациях и отзывы клиентов об их работе.

menspassion.ru

Рефинансирование кредита: что это такое

Рефинансирование кредита – это оформление в банковском учреждении нового кредита с более выгодными условиями с целью полной или частичной оплаты предыдущего займа. Процедура перекредитования может быть оформлена как в текущем банке, так и в любом другом.

Порядок оформления

На сегодняшний день не все банковские учреждения готовы рефинансировать выданные кредиты и предъявляют жесткие требования к заемщикам и погашению займа.

В большинстве случаев алгоритм рефинансирования граждан через другой банк проводится таким образом:

Гражданин оформляет новый заем в другом банке с более выгодными процентными ставками и иными условиями. Данными кредитными средствами погашается кредит в предыдущем банке путем перечисления средств и полного закрытия задолженности.

Новый кредит по сумме может быть больше суммы долга по прежнему кредиту, тогда остаток средств гражданин может использовать на свое усмотрение.

Если первый кредит был с предоставлением имущества в залог, тогда данный залог переоформляется на второй банк. При этом на протяжении срока, когда залог числится в первом банке, новый применяет повышенную процентную ставку по такому кредиту, поскольку на данный момент заем не является обеспеченным.

После процедуры переоформления залога заемщику предоставляется стандартная процентная ставка, по которой он погашает весь кредит. Данная схема используется, к примеру, при рефинансировании ипотечного кредита.

Если перекредитование проводится в том же банковском учреждении, тогда нет необходимости в переоформлении залога, в связи с чем заемщик сокращает затраты и экономит время на оформление документации.

Для чего применяется рефинансирование кредита

Благодаря рефинансированию заемщик получает возможность снизить кредитное бремя или растянуть выплату кредита на более продолжительный срок.

Также целями рефинансирования могут быть:

снижение процентной ставки;

изменение размера ежемесячных выплат;

изменение валюты кредитования.

Если же заемщик имеет несколько кредитов в разных банковских учреждениях, тогда он получает возможность, оформляя один кредит, полностью расплатиться с прежними займами и погашать только один кредит с оптимальной процентной ставкой.

Если гражданин желает получить улучшенные и более выгодные условия по займу, сократить свои затраты на его выплату, первым шагом должно стать обращение в свой банк с заявлением о снижении текущей процентной ставки или о рефинансировании по действующей программе банка. Если же в банке отсутствуют такие программы и он отказывается понизить ставку, тогда заемщик может искать на рынке оптимальные предложения по рефинансированию от других банков.

Таким образом, рефинансирование дает возможность:

уменьшить величину процентной ставки;

продлить срок кредитования;

изменить размер ежемесячного платежа;

заменить несколько невыгодных кредитов в разных банках на один с более лояльными условиями.

Что нужно учитывать

В процессе подбора нового кредита рекомендуется учитывать расходы на его оформление в соотношении с экономией средств от понижения ставки. С этой целью гражданин должен узнать, предусмотрен ли в первом банке штраф за досрочное погашение задолженности, также узнать и рассчитать все расходы на процедуру перекредитования в новом банке.

Немаловажным является четкий просчет разницы в процентных ставках банков. Если эта разница менее 2%, тогда рефинансирование нецелесообразно.

Если в первом банке прописан мораторий на досрочную выплату задолженности в полном объеме, тогда рефинансирование будет возможно только по окончании действия кредитного договора. Если же в первом договоре прописан запрет на преждевременное погашение, тогда перекредитование невозможно.

При оформлении рефинансирования платежеспособность заемщика оценивается с учетом тех же параметров, что и при стандартном оформлении займа. Параметрами тщательной оценки выступают:

наличие постоянного официального трудоустройства;

трудовой стаж;

уровень финансовых доходов;

кредитная история.

Сотрудники банка проверяют кредитную историю гражданина, и если на протяжении выплаты первого кредита постоянно наблюдались просрочки по платежам, тогда банк с большой вероятностью откажет в услуге перекредитования. Также возможно получение отказа, если материальное положение с момента оформления первого кредита значительно ухудшилось.

Отличие рефинансирования от реструктуризации

Рефинансирование и реструктуризация – разные понятия. Реструктуризация предполагает изменение размера займа, периода кредитования, ставки или иных условий по действующему кредитному соглашению. При реструктуризации вы можете написать заявление на продление срока, и в случае положительного решения вам будет предоставлен новый график погашения, однако действующий договор останется прежним.

В случае рефинансирования в текущем или новом банке в любом случае заключается новый кредитный договор. Отметим, что банки в редких случаях соглашаются рефинансировать свои кредиты, поскольку им такая процедура не выгодна. Поэтому заемщик вынужден искать другие предложения на банковском рынке.

На видео о рефинансировании банковского займа

Таким образом, рефинансирование кредитов является альтернативным способом улучшить условия по текущему кредиту и снизить финансовое бремя. Многие граждане пользуются данной услугой, однако стоит помнить, что рефинансирование целесообразно оформлять, если разница в ставках превышает 2%. Тогда вы сможете сэкономить средства на ежемесячных выплатах. Также не стоит оформлять рефинансирование, если сумма невелика, так вы только понесете дополнительные расходы на переоформление.

Когда простому обывателю пришлось столкнуться с последствиями мирового кризиса, многие задумались над рефинансированием своих кредитов, которое позволяет объединить несколько небольших займов в один или взять новый на погашение старого с меньшим процентом.

Стоит отметить, что провести рефинансирование кредита можно как в том же банке, где был взят прежний кредит, так и в другом, но тут есть один нюанс – не все банки готовы рефинансировать свои собственные кредиты.

Основы рефинансирования

Многие банки готовы предложить своим клиентам программы по перекредитованию ипотечных займов, автокредитов, займов по кредитным картам и так далее.

Обычная стандартная схема в данном случае выглядит следующим образом. Заемщик обращается в банк для оформления нового кредита, а тот направляет средства для погашения займа в старом банке. Если сумма займа в новом банке выше той, которая необходима для погашения старого долга, разница отдается заемщику.

Если в кредите был задействован залог, он перерегистрируется на новый банк, но пока залоговое имущество еще является собственностью другого банка, на кредит устанавливается завышенный процент до тех пор, пока имущество не перейдет в распоряжение банка. В том случае, если процесс перефинансирования проводится в том же банке, залог не переоформляется, только кредитные обязательства и сумма задолженности перед банком, таким образом, у заемщика появляется возможность сэкономить свои средства.

Возможности

Рефинансирование кредитов — это прекрасная возможность не только значительно снизить процент по кредиту, но и увеличить сроки, а также изменить сумму ежемесячных платежей. Иногда, даже возможно изменить валюту, в которой выплачивается кредит, а самое главное можно всегда объединить несколько кредитов в один.

В данном случае, если у заемщика появилась потребность изменить какие-либо условия по кредиту он должен сначала обратиться в свой собственный банк с просьбой о рефинансировании, если банк выносит отрицательное решение, тогда он имеет право написать заявление в любой другой орган выдающий кредит. Бывает так, что программа рефинансирования в банке просто отсутствует.

Выбирая в данном случае для себя новый кредит всегда нужно руководствоваться возможностью облегчить себе выплаты по кредитам, а не ухудшить ситуацию.

Заемщику рекомендуется заранее узнать, будет ли банк взимать с него штраф за то, что он досрочно погашает кредит, какие затраты необходимы для проведения рефинансирования, а так же обязательно посчитать разницу в процентах между двумя кредитами.

В том случае если в договоре прописано, что человек не вправе досрочно погасить кредит провести процедуру рефинансирования не получится.

Условия

Обращаясь за услугой рефинансирования, стоит помнить, что в этом случае банк оценивает вашу платежеспособность точно так же как и при получении полноценного кредита. Просматривается кредитная история и выясняют, были ли у вас задолженности по платежам или просрочки. Банк вправе отказать в услуге если посчитает вас не надежным клиентом или если ваше материальное положение значительно ухудшилось с того момента, как вам был выдан кредит который подлежит рефинансированию.

Что такое рефинансирование кредитов?

Стоит отметить, что банки не готовы работать с кредитами, срок обслуживания которых рассчитан на полгода, или если с момента взятия кредита еще не прошло года. Практически каждый банк, который предлагает эту услугу, предъявляет жесткие требования к платежам по старому кредиту, если выясниться, что за все время у вас наблюдалась хоть одна просрочка, вам будет отказано. В данном случае кредит с плохой кредитной историей не возможен.

Некоторые банки предложили своим клиентам рефинансирование кредитных карт, в данном случае минимальная процентная ставка будет составлять 18 процентов, что тоже не мало, потому что так может значительно уменьшить ежемесячный платеж по кредиту.

В данном случае владельцы карт получают еще одно преимущество — фиксированный график платежей.

Авто рефинансирование

Не менее активно сегодня банки используют и рефинансирование автокредитов. В данном случае работают две программы. В первом случае кредит, который ранее выдавался на покупку автомобиля в долларах, может быть рефинансирован в национальную валюту. В данном случае клиенту предлагается оформление кредита в соответствии с имеющимися тарифами.

Во втором случае предлагается рефинансировать кредит, который выдавался в другом банке. Эта программа подходит только для тех, кто решил приобрести новый автомобиль, таким образом, старый сдается в салон, а деньги, которые за него выручили, выступают в качестве первоначального взноса для покупки нового авто. Это очень удобно для тех людей, которые привыкли часто менять машины или готовы приобрести более современную модель, но не знают когда выплатят полностью кредит за старый автомобиль. Чтобы не ждать отказ, проверить кредитную историю онлайн можно в любое время.

Стоит отметить, что программы рефинансирования, какие бы они не были в первую очередь направлены на то, чтобы облегчить клиентам обязательства по выплатам, именно поэтому они пользуются большой популярностью, особенно у тех людей, которые имеют не один, а несколько кредитов одновременно.

В трудные времена, когда страна испытывает экономический кризис, лучше вообще от кредитов отказаться. Но если у вас уже оформлен кредит в банке и ничего изменить невозможно, а выплачивать уже невмоготу, стоит подумать о рефинансировании (перекредитовании). Давайте разберемся, что это такое и каким образом можно исправить ситуацию. Из статьи вы узнаете, что такое рефинансирование или перекредитование, как справиться с кредитами, какие нужно учесть нюансы, в каких случаях оно выгодно, в какие банки для этого лучше обратиться?

Что такое рефинансирование (перекредитование)

Но вначале о самом понятии. В Википедии можно прочитать:

Рефинансирование (англ. refinancing, refinance) – замена существующего долгового обязательства на новое долговое обязательство на рыночных условиях.

Это получение нового кредита на более выгодных условиях специально для погашения одного или нескольких уже имеющихся займов (кредитов). Если говорить простыми словами — перекредитование. Перекредитоваться возможно как в своем банке, так и в другом. При этом реально снизить размер платежей, а заодно сделать оплату более удобной.

В каких случаях пригодится рефинансирование или перекредитование

Рефинансирование ипотеки

Если вы выплачиваете ипотеку подумайте, под какой процент вы брали жилье и какова ипотечная ставка сейчас. Если она стала заметно ниже, имеет смысл подумать о рефинансировании. Особенно это может быть выгодно для тех заемщиков, кто исправно вносит платежи, — при хорошей кредитной истории новый кредит вам, скорее всего, дадут под более низкий процент.

Видео: как сделать рефинансирование ипотеки

Рефинансирование нескольких кредитов

Если у вас два и более потребительских кредитов, выплачивать их одновременно в разных банках очень неудобно. А если некоторые из них брались под довольно высокий процент, то еще и накладно. Выход — объединить несколько дорогих кредитов в разных банках в один, выданный под более низкий процент.

Если выросла стоимость вашего залога

Данный вариант для тех, у кого взят кредит под залог недвижимости. Чаще всего имущество, которое было заложено в банке 2-3 года назад, за это время возросло в стоимости. Этот факт дает возможность человеку перекредитоваться на более выгодных условиях.

Важно! При рефинансировании банки обычно не выдают деньги заемщику на руки, а перечисляют средства напрямую туда, где у вас открыт старый кредит. Но если сумма нового займа больше, чем та, которую вы погашаете, то разницу можно получить на руки и использовать по своему усмотрению.

Какие бывают виды перекредитования

Рефинансирование или перекредитование под низкий процент

В чём выгода? Вы возьмете новый кредит под более низкий процент и гасите старый (один или несколько).

Подводные камни: Уменьшение процентной ставки при перекредитовании потребительских и автокредитов «подводные камни» кроются в комиссиях. Если рассматривать в этом случае ипотеку, тогда заемщику потребуется оплатить дополнительные комиссии, снова пройти процедуру оценки и страхования недвижимости, плюс еще к этому собрать полный пакет необходимых документов. Практика показывает, что перекредитование ипотеки целесообразно, только если разница в ставках составляет не менее 3%.

Увеличение срока кредита

В чём выгода? Это дает возможность уменьшить размер ежемесячных платежей.

Подводные камни: те же, что и при уменьшении процентной ставки, плюс еще один — чем дольше по времени вы выплачиваете кредит, тем больше денег уходит на уплату годовых процентов.

Изменение валюты кредита

В чём выгода? Если платить долларовый кредит станет выгоднее, чем рублевый, или наоборот, можно изменить валюту кредита.

Подводные камни: сейчас банки практически не используют этот вид рефинансирования. В данный момент переводить валютные кредиты в рублевые для них невыгодно, потому что рубль «падает». А менять рублевый кредит на валютный никто не захочет, ведь его нужно отдавать в валюте, которую приходится покупать на рубли. При этом валюта сейчас нестабильна и дорожает с каждым днем.

Когда выгодно рефинансирование

Рефинансирование будет для вас выгодным, только если вы учтете вышесказанное, а также просчитаете некоторые нюансы. С самыми главными Твоя Iзюминка вас сейчас ознакомит.

Не стоит брать сумму большую, чем нужно для погашения старого кредита. Иначе в итоге вы выгоды не получите.

Дешевле и проще всего рефинансируются кредиты, которые были выданы банком без оформления залога.

Для того чтобы затраты средств и времени на рефинансирование были оправданны, должна быть заметной разница в процентных ставках. Например, для ипотеки это не менее 3% годовых. При этом не стоит кредит рефинансировать чаще чем раз в 3-5 лет. Иначе вы потеряете больше на сопутствующих расходах.

Нет смысла рефинансировать потребительские кредиты, до конца срока которых осталось менее полугода. То же касается ипотеки, до погашения которой осталось менее 3 лет.

При рефинансировании банк заново проверит вашу кредитную историю и платежеспособность, поэтому , если ваш доход снизился, вас уволили с работы или вы допускали просрочки по действующим кредитам — нет смысла затевать эту процедуру.

Перед тем как принять решение о рефинансировании, тщательно все просчитайте, какие расходы вы при этом понесете.

Видео: когда ипотечный кредит нельзя рефинансировать

В какие банки обратиться

Какой банк делает делает рефинансирование или перекредитование, куда лучше обратиться? Начинать лучше с банка, где вы получили кредит, который хотите рефинансировать. Это сэкономит время на проверку вас как заемщика, поскольку здесь вас уже знают.

Если у вас стоит вопрос о перекредитовании нескольких займов в один, тогда выбирайте банк, где вы получили самый крупный из них. Если это не удается, тогда ищите банк с самыми выгодными условиями кредитования. Сегодня очень много банков предлагают подобные программы по рефинансированию кредитов. Основную информацию по этому вопросу вы можете увидеть на сайте банка, а детали уточнить — позвонив или зайдя в банковское отделение.

Помните, что всегда выгоднее рефинансировать кредит в крупном банке. Так, ставки по ипотеке одни из самых низких в следующих госбанках:

Сбербанке,

ВТБ 24,

Россельхозбанке

Банке Москвы.

Но учтите: в этих банках самый тщательный отбор заемщиков, и особенно придирчиво проверяют ипотечных кредиторов.

Совет. Если у вашего работодателя заключено с каким-либо банком соглашение о зарплатном проекте, т.е. вы получаете зарплату непосредственно на банковскую карту, — узнайте условия рефинансирования в этом банке. Зачастую для зарплатных клиентов банки предлагают кредитование на более выгодных условиях, чем для клиентов «с улицы».

Видео: как рефинансировать кредит

Друзья, если вам понравилась статья, то проголосуйте за нее, нажав кнопочки социальных сетей. Так вы скажите блогу спасибо. А также не забудьте подписаться на обновления сайта. Жду ваши отзывы, мне очень важно знать ваше мнение, это позволит сделать блог интереснее и полезнее. Буду рада видеть вас среди участников группы Твоя Изюминка в Контакте и среди подписчиков сайта.С уважением, Любовь Федорова.

Еще статьи на эту тему:

Учимся экономить в условиях кризиса

Что делать, если мужа уволили с работы: советы психолога

tvoyaizuminka.ru

Рефинансирование кредитов - что это?

В последние годы банки активно предлагают такую услугу, как рефинансирование кредитов. Для заемщиков это прекрасная возможность откорректировать нюансы по уже существующему кредиту, для банков – расширить клиентскую базу. В данной статье мы разберемся с понятием рефинансирования и определим, для чего все-таки необходима эта процедура.

Рефинансирование – что это такое?

Рефинансирование – это оформление нового банковского кредита для погашения действующего кредита или займа. Второе название термина – перекредитование. Эти понятия не стоит путать с реструктуризацией, когда банк меняет свои же ранее оговоренные в договоре кредитные условия. Рефинансирование же подразумевает выдачу совершенно другого займа на новых условиях.

Рефинансируются следующие типы кредитов:

автокредиты;

займы наличными, в том числе кредитные карты;

целевые потребительские кредиты, включая товарные;

ипотека.

Категория потребительских займов рефинансируется быстро и просто, гораздо сложнее выглядит процедура перекредитования ипотеки. Это связано с тем, что залог в виде недвижимости придется перерегистрировать в другом банке и разбираться со страховкой.

Цели проведения перекредитования

Выделяют несколько основных причин, в связи с которыми заемщиков привлекает рефинансирование кредита.

1. Более выгодные условия по новому займу. Банковских сотрудников учат преподносить любую кредитную услугу лишь с положительной стороны, поэтому обычному человеку легко попасть на невыгодные условия. В результате человек может опомниться только тогда, когда уже осуществлено несколько платежей. Оформление нового займа позволит не только закрыть невыгодную сделку, но и сэкономить за счет более лояльной процентной ставки.

2. Снижение долговой нагрузки. Если ежемесячный платеж стал непосильным, и вы хотели бы его уменьшить, есть смысл перекредитоваться в другом банке с более продолжительным сроком выплаты. Соответственно, ежемесячная сумма погашения станет меньшей.

3. Объединение нескольких кредитов в один. Многие люди выплачивают сразу несколько займов, причем сроки платежей, как правило, приходятся на разные календарные периоды. Это не слишком радует, есть риск элементарно забыть о каком-то платеже и подпортить свою платежеспособную репутацию (испортить кредитную историю). Рефинансирование предполагает погашение существующих задолженностей, вам же достаточно будет платить примерно ту же сумму, только один раз в месяц, что уже гораздо удобнее.

4. Замена валюты кредита.

5. Увеличение суммы кредита. Данная услуга доступна исключительно для залоговых займов. Если возникла необходимость в крупной сумме, и долговые обязательства частично погашены, при отказе банка-кредитора в увеличении размера займа можно обратиться в конкурентную банковскую организацию. Пересмотрев залог и убедившись в вашей кредитоспособности, банк может пойти навстречу вашим требованиям.

6. Помощь при просрочках. Некоторые заемщики стремятся закрыть проблемный кредит путем рефинансирования. С одной стороны, это разумно: новый кредит даст возможность погасить задолженность и не испортить кредитную историю. Однако не следует забывать, что основную проблему это не решит, ведь займ все равно придется выплачивать, пусть и в другом банке.

Как осуществляется рефинансирование кредита (займа)?

Сразу отметим, что условия и перечень документов для рефинансирования кредита в разных банках может отличаться. Поэтому не поленитесь уточнить основные моменты в нескольких учреждениях, прежде чем сделать выбор в пользу одного из них.

Для того чтобы заключить новый кредитный договор для погашения действующего займа, как правило, необходимо подать список следующих документов:

паспорт РФ, ИНН;

справка о доходах с действительного места работы;

кредитный договор и график погашения задолженности;

справка о сумме задолженности;

данные по кредиту: процентная ставка, срок обязательной выплаты, реквизиты счета и др.;

договор залога и акт согласования его оценочной стоимости при залоговом кредите.

Для второстепенного подтверждения данных не лишним будет наличие дополнительного документа с фотографией и заверенной копии трудовой книжки.

Начало процедуры рефинансирования – выбор банка и консультация у специалиста. Далее необходимо подать требуемые документы в учреждение, которое осуществит перекредитование, и дождаться положительного решения.

Следующий шаг – обращение в банк, где открыт займ, с целью предупреждения о досрочном погашении задолженности. После подписания договора по новому кредиту денежные средства перечисляются на предоставленный расчетный счет. Чтобы подтвердить, что прежний займ закрыт, следует взять у предыдущего банка-кредитора соответствующую справку.

При наличии залогового имущества проводятся операции по его передаче от одного банка к другому с подписанием необходимой документации.

Перекредитование: нюансы выгодной сделки

Рефинансирование действующего займа зачастую привлекает более щадящими условиями, и это не уловка. Тем не менее надо знать некоторые мелочи, которые могут свести выгоду к нулю:

1. Перекредитование целесообразно в том случае, если выплачено менее половины суммы задолженности. Это связано с тем, что большинство банков подразумевает аннуитетную схему погашения: равные платежи включают большую часть процентов в начале кредитного срока с последующим увеличением доли тела кредита ближе к завершению выплат. Заемщики редко придают этому значение, так даже удобнее оплачивать кредит. Но вот при рефинансировании окажется, что кредитная часть не слишком уменьшилась, и на нее снова начислят проценты. Получается, что выгоднее будет оставить займ в том же банке.

2. Прежде чем задействовать рефинансирование, обязательно выясните, пересчитаются ли в вашу пользу проценты. Уточните, не будет ли штрафных санкций за погашение займа раньше установленного срока.

3. Оформляйте сделку до того времени, когда наступает период внесения очередного платежа.

4. Отдельный момент – страховка: переоформление залога может повлечь значительные затраты, перечеркивающие всю видимую выгоду.

Услуга рефинансирования неспроста пользуется популярностью: процедура позволяет решить вполне конкретные проблемы. Но только тщательный анализ и расчет выгоды в денежном эквиваленте помогут Вам принять верное решение и сэкономить собственные средства.

25.07.2018

25.07.2018

На сегодняшний день не все банковские учреждения готовы рефинансировать выданные кредиты и предъявляют жесткие требования к заемщикам и погашению займа.

На сегодняшний день не все банковские учреждения готовы рефинансировать выданные кредиты и предъявляют жесткие требования к заемщикам и погашению займа.  Если гражданин желает получить улучшенные и более выгодные условия по займу, сократить свои затраты на его выплату, первым шагом должно стать обращение в свой банк с заявлением о снижении текущей процентной ставки или о рефинансировании по действующей программе банка. Если же в банке отсутствуют такие программы и он отказывается понизить ставку, тогда заемщик может искать на рынке оптимальные предложения по рефинансированию от других банков.

Если гражданин желает получить улучшенные и более выгодные условия по займу, сократить свои затраты на его выплату, первым шагом должно стать обращение в свой банк с заявлением о снижении текущей процентной ставки или о рефинансировании по действующей программе банка. Если же в банке отсутствуют такие программы и он отказывается понизить ставку, тогда заемщик может искать на рынке оптимальные предложения по рефинансированию от других банков. Рефинансирование и реструктуризация – разные понятия. Реструктуризация предполагает изменение размера займа, периода кредитования, ставки или иных условий по действующему кредитному соглашению. При реструктуризации вы можете написать заявление на продление срока, и в случае положительного решения вам будет предоставлен новый график погашения, однако действующий договор останется прежним.

Рефинансирование и реструктуризация – разные понятия. Реструктуризация предполагает изменение размера займа, периода кредитования, ставки или иных условий по действующему кредитному соглашению. При реструктуризации вы можете написать заявление на продление срока, и в случае положительного решения вам будет предоставлен новый график погашения, однако действующий договор останется прежним.