|

|

|

|

|

|

|

|

|

|

Беспроцентный период по карте Тинькофф: как рассчитать. Льготный период кредитная карта тинькоффКак рассчитать льготный период по кредитной карте ТинькоффКредитки Тинькофф получили популярность благодаря лояльным требованиям к заёмщику. Как использовать кредитку грамотно, чтобы снизить размер переплаты рассмотрим в этой статье. Что собой представляет льготный период Что такое грейс период по кредиту Что такое грейс период по кредитуПо кредитным картам Тинькофф действует льготный период. Банк предоставляет своим пользователям срок, в течение которого не начисляется процентная за пользование кредитным лимитом. Такая возможность позволяет владельцам пластика не переплачивать, если они вернули сумму до окончания грейс-периода. Льготный период кредитной карты Тинькофф распространяется только на безналичные операции. Можно расплачиваться в различных магазинах и точках продаж, а также на просторах интернета. Если клиенту понадобились наличные, то помимо комиссии за снятие денег, начинают взиматься проценты. Поэтому если кредитные средства планируете потратить на приобретение товаров и услуг, то лучше применять безналичную оплату. Беспроцентный период по кредитной карте Тинькофф длится до 55 дней. Укладываясь в срок погашения и оплачивая полностью сумму кредита, клиент сводит переплату к минимуму. к содержанию ↑ Как рассчитывается грейс период по кредитной карте Тинькофф Схема расчета грейс периода Схема расчета грейс периодаЛьготный период карты Тинькофф активизируется с первого дня расчётного периода. Длительность расчётного периода достигает 30 дней. В этот временной отрезок пользователь может совершать покупки и оплачивать услуги. После расчётного срока наступает платежный период, который длится 25 дней. Данный срок банк предоставляет для погашения задолженности без начисления процентов. Таким образом, сколько будет длиться грейс-период зависит от самого клиента. Если расходы проводились в первый день расчётного периода, то у владельца пластика в запасе есть 55 дней для внесения долга без переплаты. При оплате на 20 день, то в запасе есть 35 дней на возврат кредита без комиссии. С момента, когда формируется выписка начинает отсчёт следующий расчётный период. Поэтому если планируете приобрести товар на крупную сумму, то лучше это делать в первые дни после составления выписки. Уточнить информацию касаемо сроков можно в кредитном договоре. Если у владельца кредитки остались вопросы, то их можно задать оператору колл-центра. Приведём наглядный пример. Начало расчётного периода приходится на 15 июня. Дата, когда можно вернуть потраченные кредитные средства без дополнительных процентов – 9 августа. Если клиент оплатил товар безналичным способом 25 июня, то беспроцентное пользование будет равно 45 дням. 15 июля кредитор формирует выписку, в которой указывается сумма общей задолженности, размер минимального взноса и дату оплаты. Покупки, сделанные 16 июля, будут относиться к новому льготному периоду, и у заёмщика будет 54 дня на погашение кредита без комиссии. к содержанию ↑Риски и типичные ошибки держателей кредитки Риски и ошибки держателей карт Риски и ошибки держателей картКлиенты банка Тинькофф могут иногда допускать ошибки в расчёте льготного периода, поэтому их подсчёты могут отличаться от выписки кредитора.

Контроль за сроками по карте с овердрафтом Контроль сроков по карте с овердрафтом Контроль сроков по карте с овердрафтомЕжемесячно каждый клиент получает банковскую выписку, в которой содержится информация по текущей задолженности, величине обязательного платежа, а также проведенные расходные операции. Выписка направляется тем способом, который указал владелец карты в кредитном договоре. Это может быть смс рассылка, электронный ящик или почтовое уведомление. Кроме того, у всех пользователей есть возможность следить за состоянием счёта в интернет банке. Сервис предоставляется бесплатно, в любое время суток клиент может контролировать свой баланс. Если вышеперечисленные способы не подходят, или у клиента возникли дополнительные вопросы, то решить проблему поможет сотрудник контактного центра. к содержанию ↑ ЗаключениеКредитная карта Тинькофф не только удобный способ применения кредитных средств в любой момент. Предоставляемый банком беспроцентный срок позволяет сэкономить на переплате и снизить расходы, связанные с обслуживанием кредитки.

temabankov.ru Беспроцентный льготный период по кредитной карте ТинькоффУ всех кредитных карт в банке Тинькофф есть так называемый грейс период или его еще называют беспроцентным периодом до 55 дней. Это специальный промежуток времени, выделенный банком в рамках которого проценты не начисляются, если выполняются все правила пользования им. Условия беспроцентного периодаБанк Тинькофф предоставляет от 26 до 55 дней льготного периода, когда пользователь кредитной карты может не платить проценты. Количество дней зависит от двух переменных:

Банк дает возможность тратить средства в течении рассчетного периода (1 месяц) и затем предоставляет 25 дней для погашения всего долга. Внимание! Дата выписки не является первым днем месяца, а формируется для каждого клиента индивидуально. Проценты не будут начисляться только в том случае, если до окончания льготного периода погашена ВСЯ задолженность по кредитной карте. В противном случае начисляться проценты. Как рассчитать беспроцентный периодДля начала стоит определить дату выписки по кредитной карте. Это можно сделать:

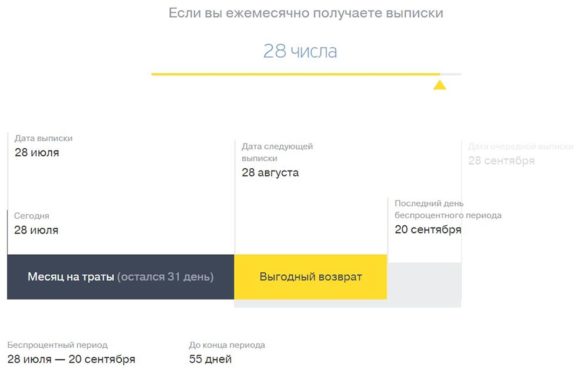

Предположим, что вы узнали дату выписки — 28 число каждого месяца. В таком случае банк предоставляет возможность тратить кредитные средства с 28 июля по 28 августа (31 день) без процентов при условии, что погасите долг в следующие 25 дней, т.е. до 19 сентября включительно.

Предположим, вы совершили первую покупку по кредитной карте 27 августа, то значит у у вас есть возможность вернуть потраченную сумму без оплаты процентов в течении 26 дней до 22 сентября, т.к. покупка была совершена фактически в конце расчетного периода. А если покупка была бы совершена на 1 день позже, т.е. 28 августа, то наступает новый расчетный период и для данной покупки действует беспроцентный срок кредитования уже 55 дней (с 27 августа по 27 сентября +25 дней на погашение займа до 23 октября) Многие уже оценили достоинства работы грейс периода от Тинькофф и этому свидетельствует большое количество положительных отзывов в интернете. Если вам сложно считать дни, но не хотите платить проценты, то можно взять простое правило — закрывать долго на кредитке каждый месяц перед получением выписки. Ну а если вы еще не оформили кредитную карту, то рекомендуем это сделать сейчас: Тинькофф Platinum или Тинькофф AllAirlines Другие материалы: banki-lab.ru Льготный период по кредитной карты ТинькоффКак и миллионы наших сограждан, вы наверняка тоже хотите пользоваться заемными средствами банка без необходимости платить за это проценты. Такой вариант – это реальность, если правильно просчитать сроки грейс-периода, который в большинстве карт равен 30-55 дней и иногда даже больше. Льготный период кредитной карты Тинькофф составляет 55 дней. Распространяется он далеко не все операции, только при покупке товаров и оплате их по безналу можно пользоваться овердрафтом без комиссии. Операции обналичивания средств в любом банкомате обнуляют грейс-период в тот же момент, за снятые наличные вы теперь должны банку проценты. Содержание статьи Как считать дни?

Банк Тинькофф установил строгие правила использования грейс-периода, одно из которых состоит в расчете его длительности. Здесь все не так, как в других банках: активация беспроцентного периода происходит не в дату первой покупки в новом месяце, а в дату формирования счета-выписки, независимо от того, расплачивались ли вы в тот момент с помощью пластика. В остальном же пользоваться картой Tinkoff Platinum можно, как и любой другой, 30 дней покупая с ее помощью и оплачивая услуги по безналу или дистанционно. 25 дней остаются на внесение потраченных средств, при этом опоздание даже на пару часов приводит к тому, что беспроцентный период сгорает. Разберем на примере: вы владелец карточки, счет-выписка по которой формируется ежемесячно 15 числа. Так после покупки ноутбука 15 апреля у вас осталось еще 15 дней на покупки за счет заемных средств, после чего оставшиеся 25 дней (до 10 июня) можно погасить долг без процентов. Дабы все было еще прозрачней, рекомендуем открыть личный кабинет на сайте банка www.tinkoff.ru, авторизоваться и найти информацию о принципе работы беспроцентного периода. Здесь же будет прописано, сколько еще осталось времени на покупки и когда наступает расчетный период. На экране вы увидите доступный вам кредитный лимит – каждая карта Тинькофф с льготным периодом имеет свой лимит, зависящий не только от ее статусности, но и от платёжеспособности клиента и собранного им пакета документов на момент подачи заявки на пластик. На основании полученных данных о платежеспособности выставится максимально доступная вам сумма, в некоторых случаях лимит может быть отклонен. Сверх лимита тратить не получится чисто физически, так что смотрим в свой тариф и адекватно оцениваем свои силы. Как провести расчеты?Эта часть самая важная, но сложностей здесь нет, понадобится лишь максимум внимательности. Опять-таки, как рассчитать льготный период по карте Тинькофф, написано в вашем личном кабинете на сайте, а еще ежемесячно банк формирует выписки по вашему счету, присылая их заранее.

Так что возможность внести средства до наступления крайнего срока есть всегда и не пользоваться ею глупо. Давайте сразу на примерах. Расчетный период (серая полоска на карточке на сайте) – это временной промежуток, на протяжении которого клиент распоряжается средствами по своему усмотрению за исключением снятия денег. Дата совершения покупки может отличаться на день-два, так что шопиться в самом конце расчетного периода не стоит, чтобы покупки не попали в следующую выписку из-за подобных задержек обработки операции банком. Итого беспроцентный период с 15 апреля длится до 10 июня, 30 дней из него отводится на покупки и 25 – на возврат потраченного (желтая полоска на вашем экране в личном кабинете). Вносить сумму в последний день беспроцентного периода не стоит, это может получиться выходной день или государственный праздник, а еще задержка перевода может произойти по массе технических причин или сбоев. В таком случае льготный период в новом месяце возобновится, вот только придется дополнительно погашать проценты за несвоевременный платеж. Пожалуй, это главное правило, как пользоваться льготным периодом кредитной карты Тинькофф, наряду со строгим запретом на снятие наличных, если вы не горите желанием переплачивать. Гарантированно получить свой грейс-период в новом месяце можно при соблюдении всего 2 условий:

Контролируйте сроки по своей карте с овердрафтомКаждый владелец карточки с льготным периодом и кредитным лимитом получает выписку по ней ежемесячно. В документе прописывается срок погашения сформировавшегося долга (если таковой имеется), сумма к уплате без учета процентов и срок погашения. Выписка по карте пользователю может быть доставлена тем методом, который тот указал в процессе заполнения анкеты: по почте, отправлена на электронную почту, а также информация сохраняется в личном кабинете. Если сумма до конца срока не будет погашена, право на получение нулевой ставки клиент теряет. Самая важная дата – расчетная. Это тот день каждого числа нового месяца, когда на расходные операции по карточке свыше кредитного лимита будут начислены проценты. Клиент имеет полное право попросить банк изменить это число на более подходящее. Держать в голове дату начала расчетного периода важно, но намного полезней будет запомнить день внесения платежа, когда пополнить баланс нужно хотя бы на минимальную сумму или же внести долг целиком, чтобы претендовать на нулевую процентную ставку. Если у вас расчетная дата выпадает на 19 число, окончательная дата совершения платежа – 13 число и как раз примерно в первых числах месяца вам перечисляют аванс на работе, то оплачивать долг становится немного проще. Чтобы синхронизироваться с зарплатой, приходящей на дебетовую карту Тинькофф, подайте заявку на изменение даты расчетного периода. Так вы всегда сможете назначить подходящий день, чтобы не приходилось беспокоиться о том, где срочно взять средства. Как вы видите, сложностей практически нет, если относиться к своим долговым обязательствам (а пластиковая карта любого банка именно таковым и является) платежам и не оттягивать все до последнего дня. moneybrain.ru Беспроцентный период по карте Тинькофф: как рассчитатьДля всех кредитных карт, оформленных в банке Тинькофф, действие беспроцентного периода составляет 55 суток. В это время держатель карты имеет возможность использовать кредитные средства без переплат. Для того чтобы в дальнейшем избежать проблем, связанных с просрочкой платежей, следует внимательно изучить все правила и условия, на которых предоставляется грейс-период, а также с точностью определить его начало. Правила предоставления беспроцентного периода

По действующим условиям кредитного договора, предоставляемым владельцам карты Тинькофф, беспроцентный период может составлять от 25 до 55 дней. По окончанию грейс-периода к общей сумме задолженности по кредиту добавляются оговоренные в кредитном соглашении проценты. Однако согласно правилам, займ так и останется по факту беспроцентным, если заемщик внесет всю сумму целиком до даты окончания действия льготного периода. Исключением является снятие наличных средств с кредитного карточного счета ― в данном случае происходит начисление банковской комиссии и обнуление беспроцентного периода. При оформлении платиновой карты Тиньккофф предоставляется 120 дней беспроцентного периода. Для этого клиенту необходимо использовать заемные денежные средства для погашения кредита, оформленного в другом банке. Определение даты начала грейс-периода

Для того чтобы избежать значительных переплат, необходимо выполнить правильный расчет беспроцентного периода по кредитной карте Тинькофф. Правила банка гласят о том, что беспроцентный период Тинькофф платинум и других кредитных карт начинается в день активации карточного счета. Именно в этот период и начинается обслуживание карты. Согласно отзывам о беспроцентном периоде Тинькофф, его длительность не зависит от даты осуществления первой оплаты кредитными средствами. Заемщикам также важно иметь представление о том, как работает беспроцентный период Тинькофф. Условно он может быть разделен на два отдельных периода:

Для того чтобы правильно рассчитать предложенный Тинькофф Банком беспроцентный период, необходимо определить точную даты выписки по кредитный карте. Сделать это можно следующими способами:

Если датой выписки является 25-е число месяца, это означает, что клиент может пользоваться кредитными денежными средствами без уплаты процентов, например, с 25 августа до 25 сентября. При этом, на протяжении следующих 25 дней, то есть, до 12 октября необходимо полностью погасить задолженность по кредиту. Кроме того, легко рассчитать длительность грейс-периода для каждого конкретного случая можно при помощи кредитного калькулятора, размещенного на официальном сайте банка Тинькофф. Когда рекомендуется вносить платежи по кредиту

Тинькофф Банк всегда идет на встречу своим клиентам и способствует тому, чтобы у них не возникало пропусков при осуществлении платежей. Специально для этого разработан электронный банковский сервис, который в автоматическом режиме формирует подробные детализированные выписки, содержащие дату оплаты, а также общую сумму кредитной задолженности. Для максимального удобства заемщика выписка может быть отправлена ему в виде традиционного бумажного письма либо в виде электронного сообщения на e-mail. Помимо этого, клиент может самостоятельно настроить получение автоматических выписок в качестве уведомлений в личном кабинете банка. Для того чтобы избежать выплаты процентов, рекомендуется запомнить дату активации кредитного счета и ежемесячно вносить платежи до наступления этого числа. Именно этот день будет являться днем получения выписки по заемным средствам. Желательно выплачивать сумму задолженности целиком, однако если нет такой возможности, следует к наступлению установленной даты платежа обязательно внести на банковский счет минимальный платеж, размер которого не превышает 8% от общей суммы кредита и определяется в индивидуальном порядке. Это позволит избежать банковских штрафов, но проценты, согласно ставке, все же, будут начислены. Кредитная карта от банка Тинькофф значительно расширяет финансовые возможности клиента. Внесение платежей в рамках действующего беспроцентного периода избавит от лишних волнений по поводу переплат или штрафов. Рассчитать этот период несложно ― он длится 55 дней и начинается в момент активации карты. Также предлагаем Вам прочитать:

Оцените, пожалуйста, статью: intinkoff.ru Срок беспроцентного периода у «Тинькофф Платинум»Здравствуйте, Валерий! Давайте рассмотрим подробнее особенности пользования льготным периодом от «Тинькофф Банка»: он составляет 55 дней, из которых период расчета – 30 дней, а период оплаты – 25 дней.Стоит принять к сведению тот факт, что льготный период действует исключительно на операции по оплате услуг и товаров по безналичному расчету. Беспроцентный период обычно не распространяется: • На операции по снятию средств наличными через банкоматы;• На пополнение счетов электронными деньгами;• На безналичные переводы. Когда вы подписываете кредитный договор, обратите особое внимание на размер периодических платежей, которые вам придется выплачивать. Комиссий никаких нет, но ежемесячное страхование, вычеты за информацию посредством смс-сообщений, оплата ежегодного обслуживания кредитки остаются. В чем же загвоздка? Банки списывают указанные платежи с вашего счета сразу же, а затем начисляют эти суммы в качестве процентов, как будто вы провели эту операцию. Обратите также внимание на особенности погашения задолженности. Обычно, подтверждением подобной выплаты является не то число, когда вы фактически перевели средства, а конкретный момент, когда эти деньги зачислились на кредитный лимит. Учтите, что внутри одной банковской системы средства могут «доходить» в течение одного-трех дней, а если вы оплачиваете кредит через почтовый перевод, платежные терминалы или прочие банки, то период зачисления может заметно возрасти. Поэтому стоит погашать кредитные долги сразу, не оставляя все на последний момент. Подведем итог: если вы выбрали для себя кредитную карту, имеющую беспроцентный период, но не желаете «дарить» банку свои деньги, то единственным правильным решением будет расчет посредством безналичного перевода, а также погашение всей суммы долга перед финансовым учреждением до конца беспроцентного периода.Банки в самый последний день вышеописанного периода отправляют уведомление по смс, содержащее информацию об остатке всего долга по карте, а также о минимальном платеже, который нужно внести до конкретного числа. Когда вы знаете оставшуюся сумму долга и последний срок оплаты, вам остается только погасить задолженность в полном размере вовремя. Старайтесь не растрачивать деньги в платежный период. Или хотя бы возвращайте их до наступления числа «Х». infapronet.ru

|