|

|

|

|

|

|

|

|

|

|

Как юридическому лицу взять автомобиль в лизинг: 4 основных условия. Лизинг для ооо условияЛизинг для ООО - плюсы и минусы

Лизинг является достаточно эффективным и полезным средством финансовой помощи. Данная система наиболее применима для развития бизнеса, нежели для потребительских нужд. Это связано прежде всего с тем, что банки с неохотой дают кредиты начинающим бизнесменам. Именно поэтому приходится искать деньги на стороне. В этот самый момент на помощь приходят лизингодатели, которые обязуются приобрести то или иное имущество человека за свои средства и отдать ему его в аренду с правом дальнейшего выкупа. Однако стоит заметить, что не все так гладко и красиво как можно предположить на первый взгляд. Данная система также имеет не мало недостатков. Именно поэтому сегодня мы поговорим с вами на вышеуказанную тему и представим вашему вниманию лизинг для ООО, его плюсы и минусы. Для начала давайте с вами ознакомимся с непосредственными преимуществами использования данной системы со стороны вас как клиента (лизингополучателя):

К сожалению у лизинга также имеются недостатки. Их конечно же не много, однако они весьма существенные:

kredk.ru Лизинг легковых авто для юридических лицЗакрытьНастоящим Я, действуя своей волей и в своем интересе предоставляю Акционерному обществу «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Обществу с ограниченной ответственностью «Европлан Авто» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1027739053583 (далее – «Европлан Авто»), Обществу с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д.12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Обществу с ограниченной ответственностью «Европлан Лизинговые Платежи» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Лизинговые Платежи»), свое согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, дата и место рождения, гражданство, пол, место работы и должность, почтовый адрес; номера рабочего и мобильного телефонов, адреса электронной почты, данные водительского удостоверения, адрес регистрации по месту жительства, адрес фактического проживания, паспортные данные, данные, которые относятся (могут быть отнесены) к категории биометрические персональные данные, идентификационный номер налогоплательщика, номер страхового свидетельства обязательного пенсионного страхования, а также иные персональные данные, полученные ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи, в том числе полученные посредством заполнения настоящей Заявки. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров страхования (страховых полисов), договоров купли-продажи, любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых, страховых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов. Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств. Согласие на обработку персональных данных действует в течение двадцати лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи по адресам места нахождения, указанным в настоящем согласии на обработку персональных данных. В этом случае лицо, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы обработки персональных данных. Настоящим Я, действуя своей волей и в своем интересе, подтверждаю согласие на получение от Акционерного общества «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Общества с ограниченной ответственностью «Европлан Авто» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1027739053583 (далее – «Европлан Авто»), Общества с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д. 12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Общества с ограниченной ответственностью «Европлан Лизинговые Платежи» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Лизинговые Платежи), сообщений, в том числе сообщений рекламного характера, посредством использования любых средств связи, в том числе телефонной, факсимильной и подвижной радиотелефонной связи (далее – «Рассылка»). Согласие на получение Рассылки действует в течение неопределенного периода времени и может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи по адресам места нахождения, указанным в настоящем согласии на получении Рассылки. Адреса электронной почты и номера телефонов, по которым будет осуществляться Рассылка указаны в настоящей Заявке. При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, я обязуюсь незамедлительно проинформировать об этом ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи в письменной форме. До получения ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи указанного уведомления об изменении адресов электронной почты и/или номеров телефонов Рассылка осуществляется по адресам электронной почты и номерам телефонов, указанным в настоящей Заявке, а риск связанных с этим последствий несет Клиент. europlan.ru Авто в лизинг плюсы и минусы (автолизинг) – для физических лиц, для ИП, отзывыКроме кредитов есть и такой доступный банковский инструмент как лизинг. Особенно он распространен на автомобили. Лизинг умело совмещает в себе такие функции как покупка и аренда. Рассмотрим подробнее, что это такое и каковы плюсы и минусы данного инструмента. Что это такоеЛизинг как таковой это аренда движимого или недвижимого имущества с возможностью выкупа или пошаговое приобретение данного в собственность. Другими словами, лицо или компания какое-то время может пользоваться либо оборудованием, строением и иным имуществом, выплачивая определенные деньги, и в итоге это становится собственностью данного лица или организации. Автомобильный лизинг появился еще в 1954 году. Но до сих пор у многих возникает вопрос, чем отличается от кредита или аренды. Кредит – это передача финансовым институтом товара в рассрочку за определенные проценты с обязательством от кредитуемого оплатить стоимость в срок без просрочек. Аренда – это временное пользование товаром или имуществом, где ежемесячно необходимо вносить арендную плату и по итогу пользования вернуть или сдать товар арендодателю. А финансовая аренда своего рода является гибридом этих двух форм. При этом здесь взаимодействуют сразу несколько стороны: покупатель, продавец и поставщик. Как работаетСхема получения автомобиля в финансовую аренду примерно выглядит следующим образом:

В случае, если лицо или компания не выплачивают ежемесячные платежи, транспорт переходит в собственность лизинговой компании. Плюсы и минусы авто в лизингЕсть немало причин, почему автолизинг может быть выгоднее автокредитования. При этом выгода есть и для обычных граждан, и для индивидуальных предпринимателей, и для крупных организаций. Рассмотрим подробнее, какие же выгоды, а возможно и отрицательные стороны есть у лизинга для каждой группы. Для физических лицК положительным моментам относят:

Однако могут быть и отрицательные стороны:

Для ОООКрупным компаниям, которые существуют на финансовом рынке давно, намного проще вести дела как с партнерами, так и с кредитными организациями. А что делать только начинающим предприятиям? К примеру, не все банки хотят сотрудничать с молодыми компаниями. И что делать, если для такой организации нужно приобрести машину, а нужной суммы нет? На помощь могут прийти лизинговые компании. В сотрудничестве с ними есть как плюсы, так и минусы. Рассмотрим плюсы:

Но несмотря на столь обширное количество плюсов, есть и минусы:

Для ИПДля индивидуальных предпринимателей автолизинг практически ничем не отличается от тех условий, которые кампании предлагают крупным организациям. Единственным и важным условием является предоставление отчетности за прошедший период и полностью собранная и подготовленная бухгалтерская документация. Положительные стороны лизинга для ИП:

К минусам можно отнести следующее:

Видео: Из первых устВидыЛизинговый инструмент можно поделить на четыре составляющих:

Почему популяренПочему же лизинг стал настолько популярным инструментом и среди юридических лиц, и среди обычных граждан? Есть несколько причин:

Как купить машину индивидуальному предпринимателюДля ИП программа лизинга будет выглядеть чем-то средним между кредитом и арендой. Отдавая предпочтение лизингу, индивидуальный предприниматель получает, во-первых, простое и быстрое оформление, во-вторых, низкие требования к платежеспособности конечного пользователя, так как автомобиль будет приобретен лизинговой организацией и пока лицо не погасит долг за машину, она принадлежит организации. Таким образом, компания-покупатель может предоставить свои услуги даже вновь испеченным предпринимателям. Выбор автомобиляДля начала следует определиться, для каких целей нужна машина: для личного пользования, для персонала компании или это будет спецтехника для развития бизнеса: грузовой автомобиль, трактор, экскаватор и т.д. Сейчас практически все лизинговые организации готовы предоставить автомобили в финансовую аренду, поскольку это такой товар, который в случае невозможности конечного пользователя оплачивать платежи, может быть перепродан на вторичном рынке. Выбор компании и изучение условийНайти и выбрать компанию, которая предоставит машину в аренду не составит труда. Вопрос будет, кому довериться. Если надежный и честный партнер успешно найден, следует обратить внимание на условия предоставления машины в лизинг. От тщательного изучения условий компании будет зависеть целесообразность и экономическая выгода сделки. На какие условия нужно обратить внимание:

Самое главное, чем лизинг отличается от иных банковских продуктов, конечный пользователь может выбрать наиболее подходящий для него вариант и с выгодой для себя составить договор. Подготовка документовТе, кто поверхностно сталкивался с лизингом, могут сказать, что процесс подготовки документов бесконечен. Но это не так. Чтобы взять автомобиль в лизинг, предпринимателю нужно подготовить следующий пакет документов:

Стоит сказать, что данный перечень очень редко запрашивается организациями или банками. В основном требуют первые два. СтрахованиеСтрахование является обязательным этапом осуществления сделки. Все автолюбители знают, что ОСАГО необходимо для любого транспорта, которое приобретается для долгосрочного пользования, а КАСКО можно приобретать по взаимному согласию сторон. Юристы советует страховать автомобиль не на весь срок лизингового договора, а продлевать его ежегодно. С помощью такого шага можно получать скидки как постоянный клиент или вообще сменить фирму-страховщика с наиболее выгодными условиями. Заключение договораПри положительном решении комиссии лизинговой организации подписываются два документа: договор о купле-продаже и договор лизинга. В данных документах прописываются права и обязанности конечного пользователя, поставщика и компании-покупателя. Далее конечный пользователь машины уплачивает первый взнос, если таковой имеется и забирает транспортное средство. Обзор условий по крупным компаниям и банкамРассмотрим основные условия наиболее известных организаций и банков, предлагающих услуги лизинга.

Что выгоднее автокредит или лизингРассмотрев нюансы получения авто в лизинг, плюсы и минусы которого указаны выше, можно задаться вопросом, что же все-таки выгоднее кредит или такая форма аренды:

Отзывы:

Итак, зная теперь, что такой авто лизинг, и физические лица, и юридические могут смело взвешивать все «за» и «против» и принимать решение о покупке автомобиля. В любом случае, это достаточно выгодный финансовый инструмент в любых обстоятельствах. biznes-delo.ru Приобретение ООО автомобиля в лизинг (плюсы и минусы) — «Моё дело. Бухгалтер».Малому бизнесу сложно приобрести крупное основное средство для деятельности организации путем обычной купли-продажи. В особенности если такое ОС — автомобиль. В связи с чем приходится прибегать к другим инструментам его получения. Наиболее востребованный из них — лизинг. В рамках нашей статьи мы постараемся раскрыть плюсы и минусы его использования и моменты, на которые при заключении договора лизинга необходимо обращать внимание. Это позволит использовать лизинг на более выгодных финансовых условиях и с учетом налоговых рисков. 1. Виды лизинга. Плюс. В отличие от обычной купли-продажи или кредита, лизинг многообразен. Наиболее частые его варианты — лизинг с выкупом автомобиля и без выкупа. В первом случае по окончанию срока лизинга вы становитесь полноправным собственником транспортного средства, выкупая его у лизинговой компании по остаточной стоимости. Во втором случае завершения срока лизинга можно вернуть автомобиль обратно лизинговой компании. То есть для вас это обернется практически обычной арендой. Такая возможность позволит вам выбрать новый автомобиль и заключить новый контракт. Минус. Если будет вариант лизинга без выкупа, то тут положительная сторона в части выбора автомобиля может обернуться для вас и другой стороной. В частности, когда в замене нет необходимости, но нужно снова проходить процедуру заключения нового договора и снова платить за аренду автомобиля лизинговой компании, а не пользоваться уже своим автомобилем. 2. Форма расчета. Плюс. Формы расчетов по лизингу бывают разные. Как правило, они выражаются в уплате денежных средств. Но на практике встречается и бартерный лизинг, когда в счет платежей отгружаются товар, материал, и оказываются какие-то работы и услуги. При втором варианте, если у вас есть какой-то ходовой товар (услуги), есть возможность получить авто практически без вложения оборотных средств компании. Минус. Второй вариант расчета в России встречается редко. Такая система лизинга пока не очень развита в экономике нашей страны. Поэтому, чтобы найти лизинговую компанию с таким вариантом договора, придется потрудиться.«Плюс» при бартерной системе расчетов сложно соразмерно оценить товары, услуги, зачитываемые в счет платежей. Так как не всегда лизинговая компания готова зачесть их по стоимости, интересной именно для вашего бизнеса. 3. Выбор марок. Плюс. При лизинге вы можете выбрать любое авто, и лизинговая компания приобретет его для вас. В случае с простой покупкой или кредитом вы будете ограничены обычными предложения автосалонов и других автомобильных рынков. Минус. Как правило, все лизинговые компании строят свою деятельность на работе только с новыми автомобилями в отличие от стандартных рынков продажи авто, где можно купить и БУ. То есть при необходимости поиска бюджетного варианта с новым автомобилем может оказаться и не таким уж дешевым для вашего кошелька в отличие от поддержанного автомобиля. 4. Сумма лизингового платежа. Плюс. Суммы лизинговых платежей, как правило, значительно ниже, чем при варианте с кредитом. В них не закладывается процента ставка. Особенно они финансово выгодны, когда используется вариант лизинга без выкупа. Минус. Ее размер зависит от графика платежей и суммы предоплаты или ее отсутствия. 5. Предоплата. Плюс. Очень часто лизинговые компании работают без авансовой системы. При ней не требуется внесение каких-либо первоначальных взносов, как при варианте с обычным кредитом. У банков это бывает только в виде рассрочки, а она на практике встречается в предложениях банков не по всем маркам и моделям, которые вам бы хотелось получить. Ну и предлагается банками не так часто, а обычно в преддверии сезонов продаж. Согласитесь, если необходимость в автомобиле у вас возникнет летом, дождаться интересных новогодних акций по кредиту может быть очень затруднительным. Минус. Отсутствие уплаты аванса. Это сказывается на сумме лизинговых платежей. В такой ситуации они увеличиваются. Поэтому здесь надо реально оценить, что для вас будет интереснее: взять лизинг с авансом и потом платить значительно меньше, или сэкономить сейчас, но потратится потом в процессе расплаты за авто. Размер аванса. Как правило, при кредите довольно часто возможны авансы в размере 10%-15%. В лизинге же чаще всего их размер ограничивается рамками от 20% до 49%. 6. Процедура оформления. Плюс. Пакет документов для его получения значительно меньше, и процесс одобрения сделки значительно быстрее. То есть, если время поджимает, то получить авто по лизингу можно в очень короткое время. В банках же, как правило, такая спешка приводит к повышению процентной ставки по кредиту. Минус. Как такового минуса по данному фактору нет. 7. Право собственности. Плюс. В случае с ДТП ответственность и убытки будет нести лизинговая, если: - в договоре лизинга указано, что обязанность лизингополучателя возместить лизинговой комании убытки, возникшие в случае повреждения или гибели предмета лизинга, возникает лишь в случае отказа страховой компании от возмещения убытков, либо в случае превышения фактической стоимости восстановительного ремонта над суммой страхового возмещения; - включить в договор страхования условие, что к страховщику не переходит право требования к лизингополучателю, кроме случая умысла лизингополучателя в причинении убытков;.- включить в договор страхования транспортного средства условие, что лизингополучатель вправе только пользоваться предметом лизинга. То есть сотрудники вашего ООО будут рассматриваться лицами, допущенными к управлению им, с разрешения собственника — лизинговой компании. Минус. - на время действия договора лизинга Автомобиль считается собственностью лизинговой компании, и вы будет считаться по сути обычным его арендатором, которому он передан на временное пользование;- у вас не будет прав сдать его в субаренду или выехать на нем заграницу без одобрения лизинговой компании;- при несоблюдении условий договора лизинга автомобиль может быть изъят без решения суда;- утрата (кража, «фатальная» поломка автомобиля) по вашей вине не освобождает от обязательств по договору лизинга. В связи с чем для подстраховки приводит к оформлению КАСКО. А ее сумма, как правило, может оказаться весомой для бюджета. Особенно, если авто недешевое. 8. Досрочное погашение. Плюс. Он один — договором лизинга такой вариант практически всегда предусмотрен. Минус. Чаще всего досрочное погашение невозможно ранее, чем через полгода с момента заключения договора лизинга. В случае нарушения условия могут быть выставлены штрафы. Сейчас же в сфере автокредитов таких санкций уже практически нет, как и ограничений по сроку и суммам досрочного погашения. 9. Выкупная стоимость. Плюс. Для лизинга на момент договора она рассчитывается предварительно и может меняться, исходя из состояния износа автомобиля. А при варианте с кредитом или обычной покупкой стоимость машины, выплачиваемая продавцу или банку, в любом случае будет неизменна, вне зависимости от будущего износа автомобиля. Минус. При варианте с кредитом или обычной покупкой такой платеж в целом отсутствует. Учитывая тот фактор, что лизинг позволяет растянуть затраты на авто на более долгий период и учесть при выкупе износ, то переплата из-за нее, как правило, не такая уж и значительная. Поэтому данный минус в целом будет довольно спорным. 10. График платежей. Плюс. Как правило, график из уплаты плавающий и не всегда ежемесячный, что позволяет успеть заработать нужную сумму для погашения в отличие от ситуации с ежемесячными платежами по автокредиту. Минус. Чем реже платежи, тем больше их суммы, а это тоже не всегда финансово выгодно вашему карману. 11. Транспортный налог Плюс. Платит данный налог та сторона договора лизинга, на которую он зарегистрирован. В частности, если автомобиль зарегистрирован на лизинговую компанию, то платит его именно она в течение всего срока действия договора лизинга и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества). Если автомобиль регистрируется на лизингодателя, а затем передается вам и временно (на срок действия договора лизинга) регистрируется на ваше ООО, то и в этой ситуации транспортный налог платит лизинговая компания. Как в течение срока действия договора, так и по его окончанию (если договором лизинга не предусмотрен выкуп лизингового имущества). Минус. В случае, когда автомобиль сразу регистрируется на ваше ООО (временно, на срок действия договора) без изначальной регистрации на лизинговую крмпанию, то его платите вы. Если выкуп предмета лизинга не предусмотрен, то по окончанию срока действия договора и перерегистрации его обратно — эта обязанность перейдет обратно лизинговой компании. 12. Поэтапная оплата. Плюс. Нет сразу большой финансовой нагрузки по оплате всей стоимости автомобиля. Минус. Переплата сверх изначальной стоимости автомобиля. Важный момент! Если вы решите себя «побаловать» и купить для бизнеса очень дорогое и брендовое авто, то при такой покупке есть определенные налоговые риски. Рассмотрим их подробнее. Приобретая в лизинг дорогостоящий автомобиль премиум-класса, имейте в виду, что с учетом расходов на них могут возникнуть определенные проблемы на режиме УСН и ОСНО. Но особенно проблемно это будет на ОСНО, поскольку коснется не только Налога на прибыль, но и НДС. Поэтому более развернуто рассмотрим учет расхода на дорогой автомобиль именно по ОСНО. Налог на прибыль. Любая покупка со средств организации должна быть направлена на прибыль в дальнейшем и ни в коем случае не ухудшать финансовое положение бизнеса. Ввиду того, что автомобиль будет относиться к категории дорогостоящих, то будет «напрашиваться вопрос» в части экономической обоснованности затрат и того, как сделать затраты на лизинг дорогого автомобиля оправданными для бизнеса? Поэтому, планируя лизинг дорогого автомобиля, важно учитывать, как минимум, следующие факторы: - приобретение авто (даже лизинг) не должно «загонять» ООО в долги. Если в компании нет оборотных средств, и придется брать займы (пусть даже учредителя), то у налоговой вполне обосновано могут появиться подозрения, что это своего рода схема для занижения налога. Особенно когда заимодавец — учредитель и будете в основном использовать это авто сам; - ООО в этот момент должно вести активную работу (заключались договора, имелись доходные поступления от сделок). Так как иначе сложно будет объяснить, зачем организации авто премиум-класса, когда деятельности нет совсем и надобности в нем как таковой нет. - должны быть видимые признаки использования автомобиля в коммерческой деятельности (затрат на приобретение ГСМ, страхование (ОСАГО), составление путевых листы, приказов о закреплении автомобиля за сотрудником и т.д). Так, если компания приобрела машину, но при этом не несет расходов на оплату ОСАГО, бензина и т.п., то уже есть основания для сомнений со стороны налоговой. То есть отсутствие причин, указанных выше, поможет снизить риск проблем с налоговой. Практика показывает, что при наличии покупок автомобилей люксовых марок внимание инспектора к ним практически 100% гарантировано. Чаще всего в таких случаях налоговая старается отследить факт использования приобретенного автомобиля. При этом крайне важно, чтобы он не был передан в пользование сторонним физическим лицам или сотрудникам компании в их личных интересах, которые никак не связаны с их трудовой деятельностью, либо с извлечением доходов самой организацией. Также, если время использования автомобиля, по данным имеющихся документов, не совпадает с графиком работы директора, то налоговая придет к выводу, что автомобиль эксплуатируется вами как физическим лицом, а не для компании и вне связи с коммерческой деятельностью организации. Иначе такие затраты будут исключены. А это «чревато» доначислением налога, штрафа за его не уплату и пени. Это подтверждается судебной практикой —постановление Одиннадцатого арбитражного апелляционного суда от 29.05.2015 No 11АП-5693/2015.

Но есть лазейка! Законом не установлены требования подтверждения экономической оправданности затрат. То есть нет перечня конкретных документов и их форм для этих целей. Поэтому для обоснованности расхода можно воспользоваться внутренними документами организации. К примеру, составить положение о деловом стиле компании и обязательно включить в должностные инструкции сотрудников условие о том, что эти работники используют машины представительского класса в интересах компании для создания благоприятного имиджа у деловых партнеров.

Таким путем, если организация сможет подтвердить, что автомобиль класса люкс необходим ей для поддержания делового имиджа компании. Например, в результате использования для перевозок своих сотрудников (особенно, руководства) бюджетного автотранспорта компания может потерять репутацию. А таким образом и клиентов, и прибыль. Для этого также лучше издать внутренний документ (например, служебную записку с визой руководителя), обосновывающий необходимость покупки дорогого автомобиля. Так как это увеличивает шансы компании на заключение новых контрактов. Все это будет подтверждать, что расходы направлены на получение прибыли в будущем. А, значит — они целесообразны и экономически оправданны.

«Плюс», как было указано выше — нужно обосновать, что автомобиль компания действительно использует в предпринимательских целях (оформлять путевые листы, в которых указаны маршруты поездок и пункты назначения, кассовые и товарные чеки на приобретение ГСМ, а также авансовые отчеты). НДС. В целом по покупке авто в лизинг НДС можно принять к вычету на общих основаниях. Но на практике налоговые очень часто отказывают в таком вычете по НДС, связывая это с тем, что для этого авто надо использовать именно в деятельности, облагаемой НДС. Поскольку вычет применяется только по объектам, приобретенным для использования в деятельности, облагаемой НДС. Если инспекторы при проверке обнаруживают, что в том периоде, когда заявлен вычет по приобретенному автомобилю, он в деятельности, облагаемой НДС, не использовался, следует отказ в вычете и доначисление налога. По судебной практике в большинстве случаев налогоплательщикам удается отстоять свою позицию, даже если авто используется в деятельности, не облагаемой НДС.(постановление АС Уральского округа от 21.10.2015 No Ф09-6824/15, постановление АС Центрального округа от 01.09.2016 No А64-5617/2015). Но есть и обратная практика (постановление АС Дальневосточного округа от 01.11.2016 No Ф03-4901/2016). Для вычета по НДС важно не допускать риски привлечения внимания к себе. Они будут аналогичными налогу на прибыль. Имейте в виду, налоговая, чтобы доказать факт необоснованности вычета, часто проводит целые расследования, используя не только ресурсы ФНС России, но и запрашивая информацию из других госорганов. Например, из ЗАГСа — о лицах, не состоящих в браке, но имеющих общих детей. Или из органов ГИБДД — о фактах ДТП с автомобилями, в отношении которых применен вычет, и лицах, управлявших этими автомобилями в момент аварии. Также инспекторы при сборе доказательств могут, к примеру, провести опрос участкового инспектора полиции на предмет выяснения того, где и как хранятся автомобили в ночное время и в выходные дни, а также, кто фактически пользуется транспортными средствами. И в результате такой работы налоговикам удается убедить суд не только в том, что фактически автомобилем владеет не компания, а физическое лицо, но и в том, что вся операция по покупке от имени организации затевалась исключительно ради налогового вычета. Поэтому, если решите взять в лизинг дорогой автомобиль, то готовьтесь к тому, что к этому расходу внимание налоговой практически будет гарантировано. Как можно попробовать обосновать свою позицию по экономической оправданности покупки, информация приведена выше. Также выше рассмотрено, при каких условиях риск исключения расхода (или вычета в части НДС) максимален. Есть вероятность, что даже такие доводы налоговую не удовлетворят. Таким образом, вероятнее всего, что свою позицию придется отстаивать в суде. Но, по имеющейся судебной практике, при соблюдении приведенных условий и оформлению нужных документов, суды чаще встают на сторону налогоплательщика. Исходя из приведенным нами рисков и факторов, вы можете провести для себе анализ выгодности лизинга для своего бизнеса и заключить договор по нему на условиях, выгодных, в первую очередь, вам и вашим финансам. Удачного вам ведения бизнеса! www.moedelo.org плюсы и минусы покупки имущества для юридических лицВ статье мы рассмотрим, какие плюсы и минусы есть у лизинга авто. Узнаем об особенностях лизинга для ООО и разберем, какие преимущества от приобретения автомобиля получат юридические лица. А также в статье вы найдете краткие рекомендации по оформлению имущества в лизинг. Особенности лизинга автомобилей

Согласно договору лизинга компания-лизингодатель приобретает авто и оформляет его в лизинг на ООО, ИП или физическое лицо, то есть на лизингополучателя. Клиент получает возможность пользоваться машиной почти без ограничений. При этом он обязан вносить ежемесячные платежи по лизинговому соглашению. Лишь после того, как будут своевременно внесены все взносы по договору, лизингополучатель сможет выкупить машину по остаточной стоимости и оформить ее на свою организацию или как частное лицо. Нередко именно лизинг становится единственной реальной возможностью найти финансы на приобретение автотранспорта. Ведь даже для юридических лиц покупка автомобилей — это довольно серьезные затраты. Конечно, в качестве альтернативы можно рассматривать банковские кредиты, но для ИП и небольших фирм их оформление очень затруднено. Также прочитайте: Лизинг или кредит: что лучше, плюсы и минусы, условия оформления Целесообразность финансовой аренды нужно оценивать в каждом конкретном случае индивидуально, т. к. лизинг автомобилей имеет свои плюсы и минусы. Только после анализа всех моментов и проведения переговоров с лизинговой компанией стоит принимать решение о заключении договора. Плюсы оформления машины в лизингПриобретения автомобиля в лизинг — отличное решение для представителей бизнеса. Именно эта категория клиентов получает от подобных договоров максимальное преимущество. Рассмотрим основные плюсы приобретения авто в лизинг для бизнеса:

Минусы лизинга автомобилейОсновной минус лизинга заключается в повышении рисков для лизингополучателя. Даже один несвоевременно внесенный платеж может стать причиной одностороннего расторжения договора и изъятия автомобиля. При этом уже внесенные по лизинговому договору авансы и платежи возврату не подлежат. Необходимо проявлять особую внимательность и постоянно следить за соблюдением графика платежей. А в условиях нестабильной экономической ситуации прогнозировать свои доходы на несколько лет вперед довольно сложно. Непредусмотренные финансовые трудности могут стать проблемой и для физических лиц, оформивших лизинг. В отличие от банка, который может обойтись только штрафами за задержку платежа, лизинговая компания почти моментально расторгнет договор. Ей для изъятия автомобиля совершенно не нужно получать решение судебных органов, ведь до конца договора предмет лизинга — это ее собственность. Причинами для одностороннего расторжения договора могут стать также нарушения условий страхования или эксплуатации автомобиля. Наличие дополнительных требований и ограничений по этим параметрам можно также отнести к отрицательным чертам лизинга. Особенно это касается лизинга для юридических лиц. Клиенту приходится нести дополнительные расходы для осуществления контроля за соблюдением условий эксплуатации авто, оговоренных в договоре, ведь пользуются им в большинстве случаев несколько человек. Стоит ли оформлять авто в лизинг?Лизинг хорошо подходит для представителей бизнеса, которые уверены в дальнейшем стабильном финансовом положении своей компании. Для них подобные сделки даже при более высоких ставках оказываются выгоднее банковских кредитов за счет экономии на налогах. Но даже им стоит внимательно изучать условия договора, особенно в части досрочного выкупа автомобиля у лизингодателя. Частным лицам лизинг имеет смысл рассматривать только при невозможности получения обычного банковского кредита или в ситуации, когда оформление авто на «физика» очень нежелательно. Последняя ситуация иногда возникает у государственных служащих. Также прочитайте: Где взять автокредит для юридических лиц или лизинг — ТОП-12 банков bank-biznes.ru условия, плюсы и минусы, договор Авто в лизинг для юридических лиц: как заключить договор? Авто в лизинг для юридических лиц: как заключить договор?Не так давно на финансовом рынке появилась нестандартная процедура кредитования. Специфика лизинга не пользовалась спросом у граждан. Им непонятны условия и требования по предоставлению автомобиля в аренду с последующим выкупом.  Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно!  Но вскоре все изменилось, и вслед за недопониманием пришла популярность продукта. Собственники автомобилей поняли насколько это выгодно и прибегают к этому действию. Лизинг — форма кредитования, позволяющая приобрести имущество на условиях аренды физическим и юридическим лицам. Лизинг имеет такой же кредитный договор, при котором вы обязаны оплачивать фиксированную сумму в сроки, установленные договором. После этих платежей лизингополучатель вправе выкупить имущество за доплату. Особенности лизинга для юридических лицДля юридических лиц особенности, ведь они определяются с несколькими вопросами:

Каждый купленный авто в лизинг для юридических лиц или оборудование необходимо обслуживать. Они выходят из строя и работоспособность сказывается на прибыли предприятия. Поэтому, лизингополучатель должен определиться с вопросом о расходах на сервисное обслуживание, топливо и запчасти. А пока имущество не принадлежит по праву лизингополучателю, то возникает вопрос о правомерности данного метода. Что такое лизинг простыми словами и каких видов он бывает? Ответ содержится в нашей новой публикации по ссылке. Государство получает доход от налоговых вычетов с юридических лиц, но молодые предприниматели могут не платить их. У них льготы и субсидии. Если оборудование покупается через кредитное учреждение, то совершайте платеж заранее и не допускайте просрочек. Иначе кредитная история ухудшится и вам не выдадут кредит ни на какие нужды. Лизинг для юридических лиц: плюсы и минусыПреимущества лизинга для юридического лица

Лизинг для юридических лиц: плюсы и минусы. Лизинг для юридических лиц: плюсы и минусы.Из общих преимуществ, распространяющихся и на юридических лиц, выделяют:

Недостатки лизинга юридических лиц

Лизинг авто для юридических лиц: условия лизингодателейЛизингодатели предъявляют к заемщикам минимальные требования:

Как начинающему предпринимателю получить оборудование для малого бизнеса в лизинг, вы можете узнать в этой статье.  Лизинг авто для юридических лиц: условия лизингодателей. Лизинг авто для юридических лиц: условия лизингодателей.Разновидности лизинга авто для юридических лицСейчас на территории Российской Федерации существует несколько легкодоступных видов лизинга:

Если лизингополучателя это устраивает, то оформляется сделка. Но при неоплате вовремя платежа, имущество подлежит изъятию и возвращению лизингодателю.

Что выгоднее: лизинг или кредит и в чем заключаются основные отличия лизинга от кредита, вы можете узнать по ссылке. Как приобрести автомобиль юридическому лицу в лизинг?При покупке автомобиля заключаются договорные отношения между продавцом, лизингодателем, лизингополучателем и страховой фирмой:

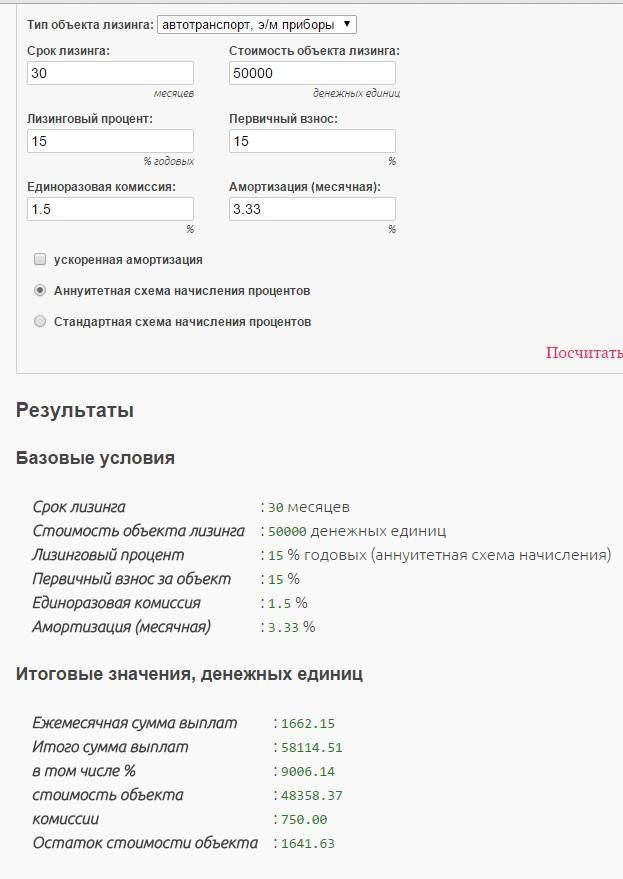

О том, как ИП заключить договор с ООО и какие реквизиты должны обязательно присутствовать в таком документе — читайте тут.  Образец договора лизинга. Образец договора лизинга.Авто в лизинг для юридических лиц: как заключить договор?Договор лизинга подписывается лизингодателем, лизингополучателем и продавцом. В нем указываются реквизиты обеих сторон: юридический и фактический адрес нахождения фирмы. Типовой документ будет включать в себя: 1. Вводную часть: наименование документа с определением вида. Например, это договор поставки, купли-продажи, лизинга. При отсутствии таковой части, необходимо просмотреть основную часть и сделать вывод. Дата подписи говорит о вхождении документа в действие. Укажите место подписания договора- это является немаловажным фактором.  Юридическая часть составляется только с правовой точки и здесь прописываются все лица, участвующие в сделке: продавец, лизингодатель, лизингополучатель, страховщик. Прописываются ФИО и должности. 2. Предмет сделки. Оговариваются обязанности, права каждой стороны, сущность, стоимость услуги, способы расчета и срок. 3. Дополнение. Не обязательный раздел. Указать необходимо срок действия документа, уточнение, санкции при расторжении. 4. Прочие условия. Описание технических моментов. Здесь необходимо упоминать законодательную базу и правовые акты, на которые ссылается данный документ. Договор лизинга автомобиля — образец заполнения вы можете скачать тут. Калькулятор лизинга автомобиляИменно он помогает рассчитать заранее платежи и определится с выбором. Необходимые параметры: тип предмета, цена, первоначальный взнос, проценты, срок, амортизационные отчисления. Но не стоит доверяться окончательной стоимости, так как у всех финансовых предприятий для расчета разные методы. Калькулятор лизинга автомобиля поможет определить примерный платеж. Как начать свой бизнес с нуля без значительных финансовых вложений — интересные идеи и рентабельные предложения здесь.  Калькулятор лизинга автомобиля: пример расчета. Калькулятор лизинга автомобиля: пример расчета.Прежде чем подписывать документы, ознакомьтесь с ними тщательно. Не спешите и узнавайте о тех пунктах, которые вам непонятны. Лизинг авто для юридических лиц — основные условия, как купить машину в лизинг? Смотрите следующее видео с комментариями:

Позвоните по телефону +7 (499) 653-64-91 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!fbm.ru Условия лизинга для юридических лиц

Лизинг – это эффективный финансовый и инвестиционный инструмент для развития производства. С его помощью компания может модернизировать основные фонды и купить необходимое имущество. Содержание статьиПредметом лизинга могут быть автомобили, производственное, сельскохозяйственное и другие оборудование и т.п. Не разрешается оформлять сделку на земельные участки, природные объекты, имущественные комплексы или отдельные подразделения предприятий. Условия получения оборудования в лизинг юридическим лицомСогласно Федеральному Закону «О финансовой аренде», лизингополучателем может стать юридическое или физическое лицо. Это значит, что сделку могут заключать не только компании, но и граждане вне зависимости от места регистрации, системы налогообложения, формы собственности и других характеристик. Разберемся, действительно ли это так? Наиболее привилегированными лизингополучателями являются серьезные корпорации. Многие лизинговые компании готовы профинансировать для них сделки, предоставляя выгодные условия: долгие сроки и низкие процентные ставки.

Но такие компании не спешат предлагать выгодные условия для представителей скромного бизнеса. Условия могут быть очень невыгодными, это своеобразная «плата за риск». Лизинговые компании считают надежными крупных лизингополучателей, а вот с мелкими не желают связываться. Хоть это нигде не разглашается, но от размера бизнеса лизингополучателя напрямую зависит стоимость услуг. Даже можно получить отказ. В основном отказ получают недавно зарегистрированные компании, не имеющие собственности или не ведущие бухгалтерской отчетности. Также к отказу может привести наличие убытков, отсутствие выручки, рост кредиторской задолженности и другие финансовые неприятности. Необходимые документы по лизингу

Важно! Все регистрационные и финансовые документы, отчетность предприятия предоставляются в виде заверенных печатью и подписью копий. Когда и зачем требуются дополнительные документы?Если лизингополучателем является индивидуальный предприниматель или компания использует УСН/ЕНВД, нужно представить документы, подтверждающие показатели деятельности (декларация по УСН или по ЕНВД, книга учета доходов и расходов). Также лизингодатель может запросить расшифровку кредиторской задолженности, информацию об основных контрагентах, аудиторское заключение и другую информацию. В необязательном порядке предоставляется бизнес-план проекта. Финансовые документы необходимы для оценки финансового состояния лизингополучателя, сможет ли он вовремя делать платежи. Также оценивается собственный капитал, выручка, обороты и другие финансовые показатели. Это касается мелких проектов. Для заключения крупных сделок лизингодатель проводит глубокий анализ финансового состояния и в обязательном порядке требует предоставление бизнес-плана.

Лизингополучатель делает заявку, где указывает информацию об имуществе, поставщике, параметрах договора, особенности деятельности и т.п. Учитывайте, каждая лизинговая компания самостоятельно определяет перечень бумаг, необходимых для получения имущества. В основном это зависит от специфики деятельности и связанными с этим рисками. Главные результаты лизингаЭкономия на уплате налогов Платежи, которые оплачиваются юридическим лицом по договору, учитываются в качестве затрат производства. В связи с этим снижается размер налога на прибыль. Пока права собственности не перешли к лизингополучателю, налог на имущество оплачивает лизингодатель. Благодаря этому компания экономит определенную часть денег. Экономия оборотных средств Благодаря сокращению объема оборотных средств снижаются показатели доходности и прибыльности. Если потратить деньги на покупку дорогостоящего оборудования, в длительной перспективе это может привести к убыточной деятельности компании. Лизинг положительно влияет на состояние фирмы, так как нет изъятия оборотных средств. Развития деятельности предприятия За счет получения нового оборудования бизнес успешно развивается. К тому же в отличие от кредитования, лизинг возможен в любом финансовом положении лизингополучателя. Это связано с тем, что второй вариант обеспечивает поступление дохода. Сокращение затрат на оформление Если вы покупаете имущество, транспорт или оборудование, нужно его зарегистрировать. В случае оформления лизингового договора оформлением всех документов занимается лизингодатель, благодаря чему экономится время и деньги. coolbusinessideas.info

|

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.

Даже в 2018 году вопросы лизинга остаются для многих клиентов далеко не самыми прозрачными, несмотря на огромное число предложений как в Москве, так и в регионах. Большинство даже не представляет, что это такое. На самом деле лизинг — это один из вариантов арендных отношений. Неслучайно его еще называют финансовой арендой.