Лизинг автомобилей для физических лиц: плюсы и минусы. Лизинг как работает

Лизинг автомобилей для физических лиц: плюсы и минусы

Расширение выгодных предложений о возможных вариантах приобретения авто, увеличивает шансы на приобретение автомобилей не только юридических лиц, но и физических. Физические лица могут оформить лизинг на автомобили различной ценовой категории, выплачивая небольшие суммы за эксплуатацию транспортного средства.

Что это такое — лизинг автомобиля?

Лизинговый договор представляет собой своеобразный договор аренды, на основании которого производятся выплаты и транспортное средство переходит в собственность лизингополучателя. Но первоначальном этапе владельцем машины становится фирма, а ответственность за сохранность и техническое состояние возлагается на заказчика.

Процесс получения транспорта в лизинг схематично можно изобразить так:

физические лица — заказчики осуществляют выбор конкретной марки и модели машины;лизинговая компания приобретает указанную модель машины и на основании заключенного договора осуществляет его передачу заказчику. Договор подлежит обязательной нотариальной регистрации, за его удостоверение сумма возлагается на заказчика;заказчик, в свою очередь, перечисляет компании оговоренный размер первоначального взноса и получает желаемое транспортное средство в распоряжение;в процессе эксплуатации содержание авто сопряжено с несением определенных финансовых затрат — страхование КАСКО и ОСАГО, прохождение государственных техосмотров, уплата транспортного налога и пошлину за первичную регистрацию в ГИБДД.

Все эти затраты возлагаются на собственника транспортного средства, т. е. лизингодателя. Только после полного перехода прав собственности к лизингополучателю к нему перейдут и обязанности по содержанию авто.

Автомобили, которые регистрируются в ГИБДД на имя лизингодателя, потом управляются владельцем только на основании доверенности на управление ТС.

Плюсы и минусы автотранспортного лизинга

Есть несколько причин для того, чтобы автомобили были приобретены в лизинг:

более доступные условия для приобретения желаемого ТС увеличивают количество физических лиц, воспользовавшихся предложенными условиями;при подписании договора отсутствуют скрытые платежи и комиссии;немаловажным моментом является и то, как работает система страховых случаев — все проблемы по страховым выплатам и спорам возлагаются на компанию-владельца этого авто;на начальном этапе на конечного потребителя возлагаются меньшие финансовые нагрузки — он уплачивает только расходы за удостоверение нотариального договора лизинга;уменьшаются выплаты по содержанию и техническому обслуживанию авто, их осуществляет владелец;с течением времени остаточная стоимость авто снижается и выкуп происходит практически по остаточной стоимости.

Рассматривая существующие условия предоставления лизинговых услуг, учитывая плюсы и минусы действующих предложений стоит остановиться на некоторых других моментах:физические лица могут оформить автомобили под довольно высокие процентные ставки, существующие предложения находятся в пределах 13-18%;первоначальный взнос намного выше, чем при автокредитовании;лизинговые договоры заключаются на гораздо меньший срок, нежели кредитные, последние можно заключить до 7 лет, в лизинге же максимальный срок – до 5 лет, поэтому и финансовая нагрузка гораздо выше;поскольку собственником остается фирма-залогодержатель, то и риски несут лица, заключившие с ними договор. В случае, если фирма находится на стадии банкротства, то имущество будет изъято независимо от размера внесенных средств.

Как работает договор лизинга и чем еще рискует заказчик?

Кроме перечисленных рисков и недостатков существует вероятность расторжения договоров лизинга, которые заключили физические лица по таким причинам:

неисполнение пунктов договора страхования авто;нарушения условий эксплуатации и недостаточные меры по сохранности транспорта;невыполнение определенных обязательств по ранее заключенному договору лизинга.

Лизинг влечет риски, а учитывая определенные плюсы и минусы у нового владельца может возникнуть некоторые трудности:

автомобили, как и внесенные средства, могут быть утрачены вследствие нарушения графика платежей;техническая поломка и невозможность эксплуатации после завершения лизингового договора.

Если в первом случае возможен возврат некоторой части уплаченной суммы, без возврата комиссии за перевод, оформление нотариального договора и многих плат за другие услуги, то во втором вся ответственность, как и материальные затраты возлагаются на нового владельца. Эти и другие моменты должны быть прописаны в лизинговом соглашении. В случае появления некоторых вопросов или недопонимания замысловатых юридических формулировок, то лучше обратиться за помощью к опытному специалисту и попросить квалифицированной помощи.

Особое внимание следует уделить пункту о досрочном погашении, если такового пункта в наличии в договоре не будет, то физические лица, которые попытаются расторгнуть договор лизинга раньше установленного срока и перевести право собственности на автомобили, находящиеся в залоге, рискуют заплатить очень большие штрафные санкции.

Разобрав основные моменты и нюансы действия лизингового договора, разъяснив основные пункты, на которые стоит обратить внимание и прояснив, как работает такой договор и что это такое, будет намного легче принять решение о подходящем варианте приобретения автотранспортного средства.

krepoteka.ru

Как работают лизинговые компании 🚩 как выбрать надежную лизинговую компанию 🚩 Бизнес 🚩 Другое

Инструкция

Лизинг представляет собой долгосрочную аренду с возможность вернуть или выкупить имущество. Предметом лизинга может стать любое недвижимое или движимое имущество, используемое для предпринимательской деятельности, кроме земельных участков и иных природных объектов.

Чаще всего использует следующая схема лизинга. Частный предприниматель или коммерческая организация (лизингополучатель) выбирает необходимое оборудование и возможного поставщика. Затем лизингополучатель обращается в выбранную лизинговую компанию, которая выступает по договору лизингодателем. Лизингополучатель сообщает лизингодателю первичную информацию о необходимом оборудовании, на основании которой лизинговая компания рассчитывает сумму платежей по лизингу и определяет условия сделки. В сумму лизинговых платежей компания включает свою премию. Отношения между лизингодателем и лизингополучателем оформляются договором, в котором фиксируется вид оборудования, срок лизинга и определяется размер лизинговых платежей.

Между лизингодателем и поставщиком оборудования заключается договор купли-продажи, в котором фиксируются сроки и условия поставки оборудования. Лизинговая компания может приобретать оборудования за счет собственных или заемных средств. При использовании заемных средств между лизинговой компанией и банком заключается кредитный договор. Полученные средства переводятся поставщику в счет оплаты за оборудование.

Кроме того, в лизинговой сделке принимает участие страховая компания, которая выступает партнером лизингодателя или лизингополучателя и осуществляет страхование различных рисков, связанных с предметом договора.

Право собственности на оборудование, как правило, сохраняется за лизинговой компанией до окончания действия договора. Затем лизингополучатель либо возвращает оборудование лизинговой компании, либо получает его в собственность.

Среди лизинговых компаний выделяют узкоспециализированные и универсальные. Специализированные компании предоставляют в лизинг только оборудование определенного вида, а универсальные компании работают с любым оборудованием.

Сейчас на российском рынке работает множество лизинговых компаний. Каждая из них стремится привлечь клиентов выгодными условиями. На рынке лидируют лизинговые компании с государственным участием. Такие компании финансируются за счет бюджетных средств и предлагают самые выгодные условия лизингового финансирования.

www.kakprosto.ru

Что такое лизинг - преимущества и недостатки, как взять авто в лизинг физическим лицам?

Современным автолюбителям и вправду несказанно повезло. Каждый желающий приобрести транспортное средство передвижения может выбрать покупку в лизинг или же взять деньги в кредит на приобретение. Предлагаем выяснить, что такое лизинг, какие он имеет преимущества и бывает ли оперативный лизинг.

Лизинг - что это?

Нередко желающие оформить кредит интересуются, что значит лизинг. Под данным термином понимают определенный вид инвестиционной деятельности, направленный на приобретение имущества, а также передачу его на основании специального договора лизинга как юридическим, так и физическим лицам за оговоренную плату на необходимый срок и на нужных условиях, что обусловлены договором. При этом получатель лизинга при желании может выкупить имущество. Бывает лизинг недвижимости, автомобиля и других необходимых объектов.

Как работает лизинг?

Для некоторых понятие лизинг сложное и не полностью изученное. Однако в действительности механизм работы данного вида инвестиционной деятельности несложный и выглядит так:

Лизингополучатель должен обратиться в одну из известных лизинговых компаний со своим заявлением на необходимое оборудование.

Предоставляющая данную услугу компания возьмется оценивать ликвидность конкретной операции, после чего будет производится закупка оборудования у реализатора, либо производителя.

Когда лизингодатель стал уже обладателем оборудования, он может передать его на определенный срок в пользование клиенту, за что будет получать периодические платежи.

Что такое лизинг автомобиля?

Относительно новой услугой на современном рынке является лизинг автомобиля. Каждый день у него появляется много поклонников. Данный метод покупки транспорта можно назвать очень удобным и даже выгодным, поскольку человек арендует автомобиль и имеет право в будущем его выкупить. Такая услуга обрела популярность среди юридических лиц, для которых удобно оформлять покупки при помощи нескольких платежей. Для населения это уникальная возможность использовать машину после того как будет оформлен пакет документов и внесен первоначальный взнос.

Лизинг - плюсы и минусы

Данный вид инвестиционной деятельности нельзя назвать однозначно положительным или же недостаточно приемлемым. Есть свои у лизинга преимущества и недостатки. Один из существенных плюсов лизинга – нет необходимости оставлять залог, что непременно понравится каждому клиенту. Его минусом можно назвать высокую переплату в сравнении с кредитами.

Плюсы лизинга

Многие клиенты специализированных фирм знают, что такое лизинг и им известно, какая выгода лизинга:

Низкая налоговая ставка и возможность застраховать на приемлемых условиях.

Клиент может досрочно погасить лизинг до окончания срока договора без значительных переплат и потерь.

При желании кредит можно погашать частично. В таком случае пересчитывается остаток суммы на меньший срок.

В отдельных случаях страхование необязательно, а иногда это один из главных критериев.

Лучшее решение в случаях, когда нужно как можно скорее приобрести новое оборудование, либо автомобиль, а уменьшить обороты нет такой возможности. Так можно продолжить реинвестировать прибыль и развивать дело, выплачивая одинаковые части от общей суммы.

Нет такой необходимости оставлять залог.

Минусы лизинга

Говоря про преимущества данного вида инвестиционной деятельности, важно остановиться и на минусах. Специалисты выделяют такие основные недостатки лизинга:

Высокая переплата. Если брать в сравнение с иными формами кредитования, то здесь переплата существенная.

Не очень богатый рынок лизинговых услуг. В отдельных регионах и городах сложно найти предоставляющую такие услуги компанию.

Чем отличается лизинг от аренды?

Такие понятия как аренда и лизинг являются формами финансовых отношений между юридическими лицами, где одна сторона отдает другой имущество во временное использование. При этом выделяют такие различия:

Во время лизинга объект сделки необходимо выкупить, а когда закончится срок аренды, его возвращают арендодателю.

Договор лизинга принято заключать на очень длительный срок, и при этом один объект является собственностью одного лизингополучателя. То же самое нельзя сказать про аренду.

Земельные участки можно получать в аренду, но не в лизинг.

Чем отличается лизинг от кредита?

Желающие стать обладателем какого-либо имущества на выгодных условия часто интересуются, какое отличие лизинга от кредита. Специалисты называют такие основные различия:

Предметом договора в лизинге является имущество, а в кредитовании – денежные средства.

Собственник лизинга – лизинговая компания, а обладатель кредита – клиент.

Лизинг предусматривает финансовые льготы, а кредитование – нет.

Лизинг может подойти как юридическим лицам, так индивидуальным предпринимателям, а кредитование доступно для физических лиц.

Лизинг или кредит - что выгоднее?

У кредита и лизинга есть свои плюсы и минусы. Выделяют такие основные преимущества лизинга:

Время принятия решения и оформление сделки намного короче, нежели при кредитовании.

Договор при лизинге заключается на больший срок, нежели при кредитовании.

Существуют различные схемы погашения лизинговых платежей.

Расходы по оплате таможенных платежей и страхования компания берет на себя.

При лизинге нет необходимости в налоге на имущество.

Лизингодержатель имеет право обменять автомобиль, расторгнуть договор и вернуть транспортное средство.

Как взять лизинг?

Желающие стать автовладельцами нередко интересуются, как взять авто в лизинг физическим лицам. Для этого необходимо оформить заявление для получения необходимого оборудования, либо автомобиля в лизинг. К такому документу прикладывают заверенную нотариусом копию баланса организации за последнее время. На основе предоставленных документов компания сможет принять предварительное решение. Если оно окажется положительным, то компания сможет предоставить в качестве рассмотрения расчет платежей по лизингу и список всех необходимых для договора документов:

заверенные нотариусом копии устава предприятия;

свидетельство про регистрацию и внесение в единый государственный реестр;

ксерокопия паспорта управляющего;

копия приказа про назначение главного бухгалтера;

финансовые документы;

выписки из банка, свидетельствующие про доходы организации за последние пять периодов;

информация про хозяйственные договора и кредиты.

При этом каждая специализированная компания может обладать собственным пакетом документов. По этой причине перед подачей нужно заранее уточнить. После того как она изучит и проанализирует финансовую состоятельность лизингополучателя, сразу же сообщит про свое окончательное решение. После этого будет непростая часть оформления необходимой документации. Нужно будет составить специальный договор купли-продажи, договор и страховку конкретного имущества. Зачастую этими вопросами занимаются специальные лизинговые компании.

womanadvice.ru

Условия договора лизинга авто для физических лиц

Закрыть

Настоящим Я, действуя своей волей и в своем интересе предоставляю Акционерному обществу «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Обществу с ограниченной ответственностью «Европлан Авто» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1027739053583 (далее – «Европлан Авто»), Обществу с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д.12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Обществу с ограниченной ответственностью «Европлан Лизинговые Платежи» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Лизинговые Платежи»), свое согласие на обработку, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу, обезличивание, блокирование, удаление, уничтожение моих персональных данных, а именно: фамилия, имя, отчество, дата и место рождения, гражданство, пол, место работы и должность, почтовый адрес; номера рабочего и мобильного телефонов, адреса электронной почты, данные водительского удостоверения, адрес регистрации по месту жительства, адрес фактического проживания, паспортные данные, данные, которые относятся (могут быть отнесены) к категории биометрические персональные данные, идентификационный номер налогоплательщика, номер страхового свидетельства обязательного пенсионного страхования, а также иные персональные данные, полученные ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи, в том числе полученные посредством заполнения настоящей Заявки. Целями обработки, в том числе целями сбора, персональных данных являются: определение возможности заключения договоров лизинга, договоров страхования (страховых полисов), договоров купли-продажи, любых иных договоров, их заключения, изменения, исполнения и прекращения, продвижения лизинговых, страховых и иных услуг посредством любых средств связи, а также для обеспечения соблюдения законов и иных нормативно-правовых актов. Обработка персональных данных осуществляется как с использованием средств автоматизации, так и без использования таких средств. Согласие на обработку персональных данных действует в течение двадцати лет, а в части персональных данных, содержащихся в документах и на иных носителях информации, срок хранения которых по действующему законодательству превышает двадцать лет, согласие на обработку персональных данных действует в течение сроков хранения таких документов и иных носителей информации, установленных действующим законодательством. Согласие на обработку персональных данных может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи по адресам места нахождения, указанным в настоящем согласии на обработку персональных данных. В этом случае лицо, получившее отзыв согласия на обработку персональных данных, прекращает обработку персональных данных, а персональные данные подлежат уничтожению или обезличиванию, если отсутствуют иные правовые основания для обработки, установленные законодательством Российской Федерации или документами лица, получившего отзыв согласия на обработку персональных данных, регламентирующими вопросы обработки персональных данных. Настоящим Я, действуя своей волей и в своем интересе, подтверждаю согласие на получение от Акционерного общества «Лизинговая компания «Европлан» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1177746637584 (далее – «ЛК Европлан»), Общества с ограниченной ответственностью «Европлан Авто» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1027739053583 (далее – «Европлан Авто»), Общества с ограниченной ответственностью «Страховая компания ИНТЕРИ» с местом нахождения: Российская Федерация, 127051, г. Москва, Малая Сухаревская площадь, д. 12, ОГРН 1021602849443 (далее – «СК ИНТЕРИ»), Общества с ограниченной ответственностью «Европлан Лизинговые Платежи» с местом нахождения: Российская Федерация, 119049, г. Москва, ул. Коровий Вал, дом 5, ОГРН 1067761337082 (далее – «Европлан Лизинговые Платежи), сообщений, в том числе сообщений рекламного характера, посредством использования любых средств связи, в том числе телефонной, факсимильной и подвижной радиотелефонной связи (далее – «Рассылка»). Согласие на получение Рассылки действует в течение неопределенного периода времени и может быть отозвано посредством направления соответствующего письменного заявления в адрес ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи по адресам места нахождения, указанным в настоящем согласии на получении Рассылки. Адреса электронной почты и номера телефонов, по которым будет осуществляться Рассылка указаны в настоящей Заявке. При изменении адресов электронной почты и/или номеров телефонов, по которым осуществляется Рассылка, я обязуюсь незамедлительно проинформировать об этом ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи в письменной форме. До получения ЛК Европлан, Европлан Авто, СК ИНТЕРИ, Европлан Лизинговые Платежи указанного уведомления об изменении адресов электронной почты и/или номеров телефонов Рассылка осуществляется по адресам электронной почты и номерам телефонов, указанным в настоящей Заявке, а риск связанных с этим последствий несет Клиент.

europlan.ru

Что такое лизинг автомобиля для физических лиц: условия, плюсы и минусы

Автомобиль в наше время стал неотъемлемым атрибутом делового человека или семьи со средним достатком. Перечислять удобства автовладения не имеет смысла, доказательством тому является неуклонно растущая армия собственников транспортных средств.

Впрочем, купить автомобиль, разом заплатив его стоимость в салоне, становится несбыточной мечтой из-за финансовых проблем, с которым знаком почти каждый житель нашей страны. Банки предлагают кредитование для покупки заветного авто, но получить заем так же проблематично, поскольку не все отвечают требованиям по доходу, добросовестности, наличию работы.

Одним из способов покупки автомашины в последние годы является договор лизинга, в соответствии с которым можно стать автовладельцем на весьма выгодных условиях.

Что такое лизинг автомобиля простыми словами

Гражданское законодательство относит лизинговые взаимоотношения к арендным договорам и определяет их, как финансовая аренда. По условиям заключенного договора некое лицо, именующее себя лизингодателем, обязуется перед другим лицом – лизингополучателем приобрести для него определенное имущество и передать ему во временное пользование за плату.

На практике же все выглядит почти, как указано в законе, но несколько проще. Простыми словами, если у лица, желающего купить автомобиль, недостаточно денежных средств, и банки отказали ему в кредите, то он может обратиться в специализированную контору, которая занимается лизинговыми операциями с просьбой предоставить ему машину в лизинг.

Видео — машина в лизинг — что это такое, его плюсы и минусы:

Специализированная организация, рассмотрев предложение и одобрив его, в дальнейшем покупает за свои средства оговоренную машину и передает ее лизингополучателю на определенных условиях.

В большинстве случаев, условия стандартные:

первоначальный взнос;

залоговый депозит;

страхование автомобиля по программам КАСКО и ОСАГО;

установка за счет лизингополучателя противоугонной системы;

ежемесячные платежи, в виде платы за пользование машиной и маржу лизингодателя;

по истечении определенного времени выкуп автомобиля по цене, установленной договором, путем оплаты его остаточной стоимости.

До момента выкупа транспортное средство будет являться собственностью лизингодателя, а пользоваться ею будущий владелец может на основании доверенности. Таким образом договор лизинга можно назвать способом приобретения машины в рассрочку. Купить можно как новый, так и подержанный автомобиль.

Отличия договора лизинга от аренды и покупки машины в кредит

Договор лизинга является, по сути совокупностью договора аренды и кредитования, но имеет некоторые особенности.

Чем отличается от аренды

Арендные отношения предполагают временное пользование имуществом за плату, по истечении срока оно должно быть возвращено арендодателю с учетом естественного износа.

Как правило, при аренде автомобиля арендодатель, страхуясь от потерь, просит арендатора внести сумму залога, из которого он сможет впоследствии возместить ущерб, причиненный его имуществу.

Видео — что лучше кредит или лизинг автомобиля:

При необходимости аренды автомобиля арендатор вынужден выбирать из тех предложений, что имеются в наличии в гараже у владельца. А в случае заключения договора лизинга, лизингодатель приобретает машину по выбору и желанию лизингополучателя.

Арендодатель не ставит перед собой цель продать авто арендатору, у него другая задача, по окончании договора заключить новый с другим лицом. А вот лизинговые отношения, напротив строятся изначально на том, что пользователь по истечении установленного срока выкупает машину.

То есть конечная цель, это стать владельцем автомобиля в отличие от кратковременного пользования транспортным средством во время аренды.

Чем отличается от приобретения ТС по договору кредитования

Купить машину в кредит, означает заключение договора с банком, который предоставит целевой заем на оплату стоимости авто перед продавцом по заключенному договору купли-продажи. В результате чего, покупатель после оформления сделки становится законным владельцем автомобиля и ставит его на учет в ГИБДД на свое имя.

Банк в целях обеспечения возврата кредита получает данную автомашину в залог, который действует до момента полного расчета. Собственник может продать или совершить иную сделку с авто только с согласия банка. Разумеется, в целях сохранности автомобиля покупатель должен его застраховать посредством ОСАГО и КАСКО.

Отличия кредитования от лизинга состоят в том, что в последнем случае собственником машины будет числиться лизингополучатель до даты внесения остаточного выкупного платежа и только после свершения данного факта, лизингополучатель сможет зарегистрировать свое право собственности.

Схожесть договоров заключается в наличии ежемесячных платежей, но при кредитовании выплачивается банку полученный заем, а при лизинге оплата состоит за пользование машиной, выкупной платы и дохода лизингополучателя.

Из анализа условий того и другого договоров и мнений финансистов выходит, что лизинг более дешевле и выгоднее в сравнении с кредитованием. Называются даже цифры от 7 до 13%, впрочем, это вполне обоснованно, учитывая хотя бы такой нюанс, как транспортный налог, ведь его при лизинге платить покупателю не нужно, поскольку он не является владельцем транспортного средства.

Специализированные лизинговые организации более лояльны к потенциальным клиентам и не выдвигают таких жестких требований, как банки, хотя подтверждать свой доход и состоятельность придется в любом случае.

Причина лояльности заключается в том, что автомобиль застрахован от рисков неплатежей со стороны покупателя, так как он является собственностью компании и при неисполнении обязательств предмет лизинга просто изымается у недобросовестного пользователя.

Как работает лизинг автомобилей для физических лиц

Для начала нужно найти подходящую лизинговую компанию, сделать это можно несколькими способами. Самый традиционный – это поиск через Интернет, удобно тем, что можно найти отзывы об организации от лиц, которые воспользовались ее услугами.

Лизинговой компанией считают любую финансовую организацию, которая оказывает такого рода услуги, как приобретение имущества по заказу клиента и передачу ему в пользование за плату с целью дальнейшего выкупа.

Видео — автомобиль в лизинг для физических лиц, преимущества и мифы:

В автосалонах и официальных автодилеров всегда имеется перечень таких фирм, с которыми они сотрудничают на постоянной основе. Выбрав подходящую компанию, нужно подать туда заявку, к которой потребуется приложить документы, подтверждающие источник и размер дохода, а так же подтвердить наличие денежных средств для первоначального взноса.

Если заявитель отвечает требованиям, выдвигаемым лизингополучателем, то ему предлагают выбрать подходящий автомобиль, соответствующий его доходам. В большинстве случаев придется ограничиться предложением автосалонов, с которыми работает лизинговая компания.

Где и как оформляется договор

После достижения согласия по всем условиям предстоящей сделки переходим к самому ответственному моменту — заключению договора лизинга.

Что же он собой представляет? Это обычный письменный документ, составляемый между сторонами сделки, не требующий нотариального удостоверения или государственной регистрации.

Как правило, у лизингодателей имеются стандартные уже отработанные договоры, и все же стоит тщательно ознакомиться с ним и найти все необходимые существенные условия, к таковым относятся:

наименование и характеристики автомобиля;

цена приобретения лизингополучателем у продавца;

размер первоначального взноса;

сумма залога, которую должен внести лизингополучатель в целях гарантии сохранности машины. В дальнейшем она зачитывается в выкупную стоимость;

размер ежемесячных платежей;

срок действия договора лизинга, по окончании которого нужно будет оплатить выкупную остаточную стоимость;

согласованная сумма остаточной стоимости.

Все затраты, связанные с эксплуатацией автомашины несет лизингополучатель, сюда входят все расходы по страхованию, установке противоугонных систем, покупка дополнительного комплекта сезонных шин и прочее. При чем все перечисленные мероприятия должны быть совершены до передачи машины.

На что следует обратить внимание

Любой пользователь желает быстрее рассчитаться и получить машину в собственность, поэтому договор должен содержать возможность досрочной оплаты остаточной стоимости, если такового не содержится, то это будет довольно проблематично.

Далее, в случае нежелания или невозможности выкупить автомобиль должен быть очень подробно оговорен процесс возврата имущества и порядок определения наличия повреждений, за которые должен платить лизингополучатель.

О каких нюансах следует помнить

Приобретение автомобиля в лизинг среди физических лиц становится все популярнее, многие покупатели уже оценили удобство таких сделок и их выгодность в сравнении с покупкой в кредит.

Однако нужно понимать, что при кредитовании покупатель сразу же становится владельцем машины и при просрочке платежа банк начнет вежливо выяснять причины, возможно, предоставит отсрочку и только потом направит исковое заявление в суд.

Далее пока дело рассматривается, у должника всегда есть возможность найти деньги и рассчитаться с банком.

В случае с лизингом условия будут жестче: если покупатель допустит нарушение условий, то лизингодатель сразу подаст в суд иск о взыскании задолженности и отзовет доверенность на право управления автомобилем, и потребует вернуть его.

Если неудавшийся собственник будет сопротивляться, то есть опасение, что автомобиль может быть объявлен в розыск, как угнанный и в любое время, он может быть изъят сотрудниками ГИБДД и возвращен его законному владельцу.

Поэтому нужно рассчитать свои возможности и силы перед тем, как решиться на заключение договора лизинга.

И все же покупка автомобиля по лизинговому договору является выгодным предложением от автосалонов и дилеров автозаводов. Всегда есть альтернатива отказаться от выкупа машины (если не позволяют средства) в отличии от кредитного договора.

Где и как оформить электронный полис ОСАГО, а также с какими проблемами при этом можно столкнуться.

Многие спрашивают когда нужно одевать зимнюю резину по закону, не смотря на погоду.

Какие действия следует предпринять http://voditeliauto.ru/voditeli-i-gibdd/registraciya-ts/zapret-na-registracionnye-dejstviya-avtomobilya.html чтобы снять ограничения на регистрационные действия в ГИБДД.

Видео — возможные «подводные камни» при оформлении автомобиля в лизинг:

Может заинтересовать:

Как быстро избавиться от царапин на машине

Добавить свою рекламу

Сканер для самостоятельной диагностики автомобиля

Добавить свою рекламу

Защитить автомобиль от грязи поможет жидкое стекло

Добавить свою рекламу

Как защитить себя от слепящего солнца и фар за рулем?

Добавить свою рекламу

voditeliauto.ru

Принцип работы лизинга на спецтехнику, основы лизинга

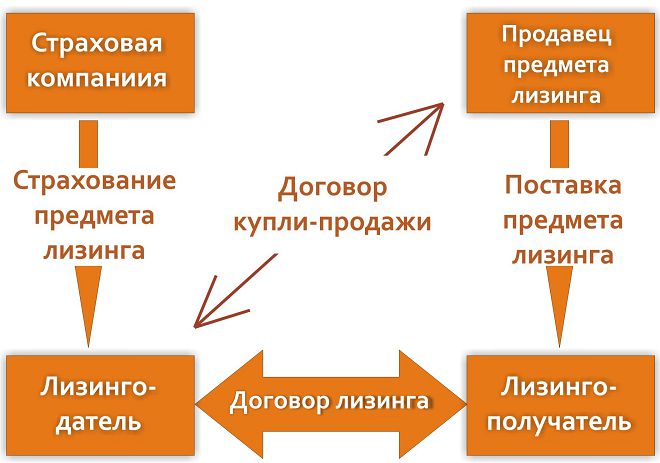

Участники сделки лизинга

В сделке лизинга, как правило, задействованы четыре стороны:

Лизингодатель - лизинговая компания, которая за свой счет приобретает, в ходе реализации лизинговой сделки, у продавца имущество в собственность (оборудование, автотранспорт, недвижимость) и предоставляет его в качестве предмета лизинга лизингополучателю за указанную в договоре лизинга плату, на определенный срок и на определенных условиях во временное владение и пользование.

Лизингополучатель - это Вы, частный предприниматель или предприятие, кто в соответствии с договором лизинга получает от лизинговой компании предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование для использования в предпринимательских целях.

Продавец - это поставщик оборудования, авто-дилер или риэлтерская компания, которые в соответствии с договором купли-продажи с лизингодателем поставляют последнему в обусловленный срок и на определенных условиях имущество, выбранное Вами и являющееся предметом лизинга. Поставка и передача предмета лизинга лизингодателю или лизингополучателю производится продавцом в соответствии с условиями договора купли-продажи, заключаемого между поставщиком и лизингодателем.

Страховщик - это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя. Она участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и/или сделкой лизинга.

Как работает лизинг и насколько он доступен ?

Знакомство

Все начинается с телефонного звонка. Во время короткого телефонного интервью Вы сможете получить ответы на все интересующие Вас вопросы, касательно Вашего проекта по приобретению оборудования, автотранспорта или коммерческой недвижимости, а так же лизинга в целом. Так же на основании предоставленных Вами данных о своем бизнесе и предстоящем проекте наши сотрудники смогут оценить их и подготовить индивидуально для Вас предложение по лизингу.

Согласование условий лизинга

После первого телефонного интервью мы попросим Вас заполнить небольшую заявку, в которой указываются основные данные о Вашей компании: род деятельности, регистрационные данные, контактные реквизиты и краткое описание лизингового проекта. В течение 15 минут после получения такой заявки и комплекта последней отчетности мы выдаем Вам окончательное лизинговое предложение.

Оформление

После нахождения взаимоприемлемых условий лизинга, мы просим Вас предоставить минимальный набор документов (учредительные документы и свидетельства о государственной регистрации), проверка которых занимает 1-2 дня. Затем происходит подписание всех необходимых договоров, заключаемых между четырьмя участниками сделки: лизингодателем, лизингополучателем, поставщиком и страховщиком.

Подписание договоров сделки лизинга

В ходе сделки, после заключения договора лизинга между лизингодателем и лизингополучателем, лизинговая компания приобретает в собственность предмет лизинга (оборудование, транспорт или коммерческую недвижимость), указанный клиентом, у поставщика, также определенного клиентом. В договоре купли-продажи предмета лизинга, заключаемого между лизинговой компанией и поставщиком, фиксируются обязанности последнего в определенные сроки поставить оборудование, его стоимость и порядок расчетов, качество и комплектность, обязательства по доставке и монтажу.

Поставка предмета лизинга

Предмет лизинга, как правило, доставляется непосредственно к клиенту, где лизинговая компания, предварительно застраховав его в страховой компании от полного комплекса имущественных рисков, принимает у поставщика и передает Вам во владение и пользование по договору лизинга. С момента передачи оборудования клиенту на него возлагается ответственность за сохранность, надлежащие условия хранения и поддержание имущества в рабочем состоянии.

Реализация проекта

На протяжении срока договора лизинга право собственности на предмет лизинга остается за лизинговой компанией, а клиент использует оборудование в своих целях, ежемесячно выплачивая установленные договором лизинга платежи. В случае неосуществления выплат в соответствии с определенным в договоре графиком лизинговых платежей лизингодатель имеет право изъять оборудование, принадлежащее ему на праве собственности, и реализовать его на вторичном рынке. Если же клиент осуществляет лизинговые платежи в соответствии с графиком и полностью выплачивает сумму договора, право собственности на оборудование переходит к нему. Все доходы и прибыль, полученные клиентом в ходе использования оборудования, являются собственностью клиента.

tpk-avtomagnat.ru

Лизинг автомобилей: как работает данная сделка

Лизинг автомобилей — это финансовая аренда автотранспорта, органично сочетающая в себе характеристики долгосрочной аренды и финансового кредита. Что такое лизинг простыми словами? Это аренда с правом выкупа. Данный вид сделки имеет ряд преимуществ перед обычным кредитом: не требуется залог, предоставляется длительная рассрочка платежей, отсюда — низкие размеры выплат.

Вернуться к оглавлению

Описание процедуры оформления услуги

Лизинговая компания приобретает транспортное средство и передает его в пользование потребителю на определенный, как правило, длительный срок. При этом продавца выбирает именно потребитель финансовой услуги.

Между потребителем и лизинговой компанией заключается договор финансовой аренды, в соответствии с которым одна сторона обязуется предоставить предмет лизинга, а другая сторона обязуется оплатить данный предмет в рассрочку с учетом вознаграждения. После того как обязательства по договору будут исполнены, автомобиль переходит в собственность арендатора.

Существует несколько разновидностей, но самые распространенные из них — оперативный и финансовый лизинг. При заключении договора финансового лизинга потребителем оплачивается полная стоимость автомобиля в процессе его амортизации, в результате чего, по окончании срока договора, лизингополучатель приобретает транспортное средство бесплатно или по символической цене.

При оперативном лизинге есть возможность приобрести автомобиль в собственность по окончании срока с условием оплаты остаточной стоимости. В результате этого размер ежемесячной оплаты существенно снижается. Какую остаточную сумму нужно будет оплатить, потребитель определяет сам: это может быть от 25% до 50% от стоимости автомобиля.

Вернуться к оглавлению

Типы лизинга и их отличие от автокредита

Если вы сталкивались с автокредитованием, то наверняка знаете, что существенные условия договора (сроки и размер платежей) диктуют, как правило, банки. Принципиальное отличие лизинговой сделки заключается в том, что договор составляется с учетом интересов, пожеланий и возможности лизингополучателя. Каждый из типов лизинга автомобилей может иметь свои особенности, которые оговариваются в договоре.

Например, при оперативном может быть предусмотрена неравномерная оплата за коммерческий автомобиль. Платежи могут совершаться в те месяцы, когда предприятие стабильно работает с прибылью. Это очень важно для владельцев предприятий с ярко выраженной сезонностью.

Некоторые формы финансового лизинга транспортных средств могут быть без авансовых платежей, может предоставляться отсрочка по уплате первого и второго взноса. Данный фактор очень важен для начинающих предприятий, не имеющих стабильной прибыли в первые месяцы работы, но имеющих потребность взять автомобиль.

Наверняка многие задумывались, что лучше: купить автомобиль в лизинг или в кредит? Рассмотрим сходства и отличия. В обоих случаях предусмотрено страхование автомобиля. И это, пожалуй, единственное сходство, все остальное — различия.

Самое главное: после подписания договора владельцем автомобиля остается компания-лизингодатель, лизингополучателю выдается лишь генеральная доверенность. При этом лизинговая компания несет все расходы по совершению регистрационных действий, а в случае аварии выступает посредником между лизингополучателем, страховой компанией и станцией технического обслуживания. Расходы по страхованию, плановому техническому осмотру компания-лизингодатель также берет на себя.

Главное отличие лизинга от автокредита — это возможность поменять или вернуть авто при изменении потребностей или предпочтений.

Вернуться к оглавлению

Преимущества и условия сделки

Итак, преимущества лизинга.

В отличие от банков, требование к доходу и возрасту клиента не такое, лизинг автомобиля при заключении сделки требует минимум документов, также сроки рассмотрения заявок минимальны.

Отсутствуют дополнительные поборы в виде комиссий за банковское обслуживание, комиссий за ведение счета и т. д.

Возможен лизинг коммерческих автомобилей для физических лиц, банки такой услуги не предоставляют.

Условия договора и график выплат индивидуальны для каждого клиента.

Существует огромное количество лизинговых программ, и по некоторым из них оформить его могут даже вновь созданные предприятия и индивидуальные предприниматели (стандартные требования к лизингополучателю предполагают ведение деятельности не менее 6-12 месяцев). Также оформить лизинговую сделку может и физическое лицо, при этом возможен лизинг коммерческих и легковых автомобилей.

Как правило, у лизинговых компаний, в отличие от банков, не такой строгий подход к клиентам. Автомобиль остается в собственности лизингодателя, а это существенно снижает риски. Поэтому взять авто в лизинг могут лица, получившие банковский отказ из-за невозможности подтвердить доход, из-за возраста (старше 60 лет), наличия обязательств в других кредитных организациях.

Где и как оформить электронный полис ОСАГО, а также с какими проблемами при этом можно столкнуться.

Где и как оформить электронный полис ОСАГО, а также с какими проблемами при этом можно столкнуться. Как быстро избавиться от царапин на машине

Как быстро избавиться от царапин на машине Сканер для самостоятельной диагностики автомобиля

Сканер для самостоятельной диагностики автомобиля Защитить автомобиль от грязи поможет жидкое стекло

Защитить автомобиль от грязи поможет жидкое стекло Как защитить себя от слепящего солнца и фар за рулем?

Как защитить себя от слепящего солнца и фар за рулем? Лизинговая компания приобретает транспортное средство и передает его в пользование потребителю на определенный, как правило, длительный срок. При этом продавца выбирает именно потребитель финансовой услуги.

Лизинговая компания приобретает транспортное средство и передает его в пользование потребителю на определенный, как правило, длительный срок. При этом продавца выбирает именно потребитель финансовой услуги.