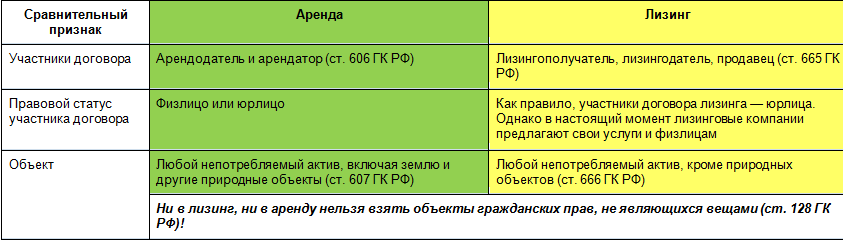

|

|

|

|

|

|

|

|

|

|

Анализ финансовой отчетности компании. Отчетность финансовая компанииУчимся оценивать финансовые показатели. В мире, Важное, Новости, Среднесрочные тренды14.04.2017 | 16:41 Отчетность корпораций: Учимся оценивать финансовые показателиЧитайте также:Четыре раза в год на западных рынках наступает период, насыщенный корпоративными событиями. В это время компании публикуют квартальную (и периодически годовую) финансовую отчетность. Россия также в тренде.Чем же важен сезон отчетности, и на что стоит обратить внимание инвестору? Период отчетности важен тем, что помогает оценить перспективы важнейших эмитентов и рынка акций в целом. Возможны значительные движения в бумагах. Безусловно, делать ставки на такие события может быть весьма рискованно. Обычно компании, бумаги которых торгуются на американских биржах, публикуют отчеты перед открытием торговой сессии или после ее закрытия, поэтому открытие торгов по ним часто происходит с существенным гэпом. То есть в случае неправильного прогноза ошибка может быть значительной. Однако, даже упустив резкое движение, инвестор все равно может успеть зайти в рынок, оценив более адекватно фундаментальные характеристики корпорации. Американские компании, как правило, отчитываются по стандарту US GAAP. Также широкое распространение в западной практике получил стандарт МСФО. В целом они схожи, хотя есть и важные нюансы. В России классикой является РСБУ (российские стандарты бухучета). Однако в последние годы (в связи с требованиями регуляторов) все большее распространение среди публичных компаний получили западные стандарты, дополняющие российские. Читайте также «Отличия МСФО от РСБУ для чайников».В нашем обзоре мы обозначим основные составляющие западной отчетности, которые позволят инвестору-фундаменталисту лучше понять финансовое состояние корпораций. Надо понимать, что при составлении финансовой отчетности возможно использование «креативного» (не обязательно противозаконного) учета, который позволят скрыть проблемы компании. Тем не менее, в большинстве случаев общее понимание о финансовом состоянии предприятия вы вполне можете получить именно из отчетности. В обзоре намеренно не указаны специфические, зависящие от bcs-express.ru Финансовая отчетность компанииФинансовые отчеты − это индикаторы здоровья и благополучия компании. Хотя от слов «финансовая отчетность» и «бухгалтерский учет» у многих бегут мурашки по спине, именно на таком языке разговаривает бизнес, и этот язык необходимо изучить каждому инвестору, перед тем как покупать акции. По счастью, вам нет необходимости быть сертифицированным бухгалтером, чтобы понимать основы трех наиболее важных финансовых отчетов: отчета о прибылях и убытках, баланса компании и отчета о движении денежных потоков. Все эти три формы публикуются в годовом отчете компании, форме 10-К, а также в формах 10-Q. Финансовые отчеты − это индикаторы здоровья и благополучия компании. Мы рассмотрим самые основы каждого из финансовых отчетов с тем, чтобы вернутся к ним более подробно в нескольких следующих разделах . Что это такое и зачем мне это?Отчет о прибылях и убытках сообщает вам, сколько денег компания заработала (её доходы), сколько потратила (её расходы) и сколько составила разница между первым и вторым (её прибыль). Отчет о прибылях и убытках составляется за какой-то период времени, обычно за квартал или год. Этот отчет содержит информацию, которую обычно постоянно цитируют в новостях или в сводках аналитиков: размер выручки, чистой прибыли или прибыли на акцию. Отчет о прибылях и убытках отвечает на вопрос «Насколько хорошо идёт бизнес компании?» Отчет о прибылях и убытках отвечает на вопрос «Насколько хорошо идёт бизнес компании?» Или, в более простой форме, «Делает ли компания деньги?». Фирма должна зарабатывать больше денег, чем тратить. Иначе такая фирма долго не проживет. Компании с низкими издержками по отношению к доходам и, как следствие, с высокой прибылью по отношению к доходам, представляют для каждого инвестора особенный интерес, потому что акционер в такой компании получает с каждого доллара выручки больше дохода по сравнению с другими инвестициями. ВыручкаЭтот раздел отчета обычно самый простой. Очень часто он состоит просто из одного числа, показывающего сколько денег заработала компания за отчетный период. Хотя иногда крупные компании делают разбивку выручки по географическим регионам или видам бизнеса, чтобы дать инвесторам больше информации. Очень часто в качестве синонима выручки используют термин «продажи». ИздержкиХотя существуют разнообразные типы издержек, наиболее частыми являются прямые издержки и издержки на сбыт и управление. Прямые издержки (cost of sale, cost of goods sold) − это издержки, самым непосредственным образом вовлеченные в создание дохода компании. К примеру, компания может потратить 10 долларов, чтобы произвести футболку, которую она затем продаст за 15 долларов. В этом случае прямые издержки составляют 10 долларов − стоимость для компании производства одной футболки. Издержки на сбыт и управление также известны как операционные издержки. В эту категорию попадают все затраты на ведение бизнеса, включая расходы на маркетинг, заработная плата управленческого персонала и технологические затраты. ПрибылиВ своей самой простой форме прибыль − это выручка минус издержки. В отчетности используются несколько подкатегорий прибыли. Валовая прибыль − это выручка минус прямые издержки. Она показывает, сколько денег у компании остается на операционные расходы и на выплаты акционерам после того, как компания реализовала свой товар. В примере, описанном выше, валовая прибыль с одной футболки составила 5 долларов (15 долларов цены продажи минус 10 долларов стоимости затрат на производство). Операционная прибыль − это выручка минус прямые и операционные издержки, или валовая прибыль минус операционные издержки. Этот вид прибыли отражает доходность компании от ведения основного бизнеса и может не включать в себя определенного рода доходы и расходы, которые не относятся к главному роду деятельности компании. Чистая прибыль отражает доход компании после вычета всех издержек, включая финансовые и налоговые. Этот показатель также часто называют «итоговой цифрой» и обычно именно его имеют в виду, когда говорят «прибыль» или «доход». Что это такое и зачем мне это?Баланс компании, также известный как отчет о финансовом состоянии, в основном говорит вам чем компания владеет (её активы) и сколько компания должна (её обязательства). Разница между тем, что компания имеет и что она должна, обычно называется «чистыми активами», «акционерным капиталом» или «чистой стоимостью». Баланс компании, также известный как отчет о финансовом состоянии, в основном говорит вам чем компания владеет и сколько компания должна. Баланс компании представляет собой по сути отчет о здоровье компании на момент его составления. Как правило, если компания владеет активами на сумму большую, чем её обязательства и долги, она в достаточно хорошей финансовой форме. И наоборот, компания с большим объемом долга по отношению к своим активам должна быть подвергнута инвестором более тщательному разбирательству. АктивыСуществует два основных типа активов: текущие (оборотные) и основные (внеоборотные). Внутри этих двух категорий существуют отдельные подкатегории, многие из которых будут рассмотрены в разделе 302. Текущие активы в основном используются или обращаются в наличность в течение одного делового цикла (обычно определяется в один календарный год). К примеру, овощи и фрукты в супермаркете по соседству должны быть классифицированы как текущие активы, потому что яблоки и бананы в любом случае будут проданы в течение следующего года. Основные, или внеоборотные, активы определяются нашими забавными друзьями-бухгалтерами как всё, что не относится к оборотным активам. К примеру, холодильники в нашем супермаркете будут определены как внеоборотные активы, потому что маловероятно, что они будут «использованы» или обращены в наличность в течение следующего года. ОбязательстваКак и в случае с активами, существует два типа обязательств: текущие (краткосрочные) обязательства и обязательства долгосрочные. Текущие обязательства − это долги компании, которые должны быть выплачены в течение ближайшего года. К примеру, наш супермаркет может получать с ближайшей фермы куриные яйца, а расплачиваться за них только через месяц. Долгосрочные обязательства − это долги компании со сроком больше года. К примеру, если супермаркет взял в банке кредит на строительство нового здания сроком на пять лет, такое обязательство будет долгосрочным. КапиталКапитал представляет собой часть компании, которая принадлежит акционерам. Поэтому часто можно встретить название «акционерный капитал». Как уже отмечалось выше, капитал представляет собой разность между активами компании и её обязательствами. Несмотря на то, что капитал также как и все остальное подразделяется на множество подкатегорий, двумя основными являются оплаченный капитал и накопленная прибыль. Оплаченный капитал − это количество денег, которое акционеры заплатили за свои акции при их первичном размещении. Грубо говоря, это количество денег, которое компания выручила за свои акции. Накопленная прибыль представляет собой всю прибыль, заработанную компанией со времени её создания, минус все дивидендные выплаты. Поскольку это число идёт накопленным итогом, то когда компания теряет деньги на протяжении длительного периода, накопленная прибыль может стать отрицательной и переименовывается в этом случае в накопленный убыток. Что это такое и зачем мне это?Отчет о движении денежных потоков говорит нам о том, сколько наличности пришло в компанию и сколько наличности из компании ушло за определенный период времени, обычно за квартал или год. Некоторым может быть интересно, зачем нужен такой отчет, поскольку его описание звучит очень похоже на описание отчета о прибылях и убытках, который показывает доходы и расходы компании за аналогичный период. Способность компании создавать положительный денежный поток − одна из главных особенностей, на которые должен обращать внимание потенциальный инвестор. Разница получается из-за сложной концепции, называемой накопительный учет. Накопительный учет заставляет компании отражать раходы и доходы в момент совершения соответствующей операции, а не тогда, когда происходят денежные расчеты. И хотя на бумаге эта концепция выглядит достаточно просто, в реальной жизни она приводит к большой неразберихе. Справиться с ней и помогает отчет о движении денежных потоков. Этот отчет очень важен для инвесторов, поскольку показывает действительное значение денежного потока, создаваемого компанией. Отчет же о прибылях и убытках может зачастую включать в себя неденежные доходы и расходы, которые не попадают в отчет о движении денежных потоков. Способность компании создавать положительный денежный поток − одна из главных особенностей, на которые должен обращать внимание потенциальный инвестор. Многие компании показывают прибыль в отчете о прибылях и убытках, но потом сталкиваются в недостаточным денежным потоком. Внимательное изучение отчета о движении денежных потоков может подсказать потенциальному инвестору о грядущих для таких компаний трудных временах. Три составные части отчетаПоскольку разные компании по разному получают и используют наличность, отчет о движении денежных потоков разделяется на три части: денежный поток от операционной деятельности, поток от инвестиционной деятельности и поток от финансовой деятельности. Денежный поток от операционной деятельностиЭтот раздел отчета показывает, сколько наличности компания получает от своего основного бизнеса, в противоположность побочным занятиям, таким как инвестиции и займы. Инвесторам следует самым внимательным образом изучать этот раздел, поскольку именно он дает наилучшую картину того, насколько хорошо бизнес компании способен приносить живые деньги и, в конечном итоге, прибыль для акционеров. Денежный поток от инвестиционной деятельностиЭтот раздел показывает, какое количество живых денег компания расходует на инвестиции. Инвестиции обычно классифицируются как капитальные − то есть деньги, потраченные на приобретение нового оборудования или иных вещей, необходимых для поддержания бизнеса в рабочем состоянии − или как денежные, то есть деньги, потраченные на приобретение или полученные от продажи фондов денежного рынка. Денежный поток от финансовой деятельностиЭтот раздел включает в себя любые транзакции, связанные с акционерами компании или её кредиторами. К примеру, привлечение нового кредита или выплата дивидендов будут отражаться именно в этом разделе. Свободный денежный потокКрайне часто используемый термин. В двух словах, он представляет собой избыточную наличность, которую можно потратить без вреда для основного бизнеса компании. Его можно направить на выплаты акционерами, или на инвестиции в новые перспективные разработки, или на приобретение нового бизнеса. Существует много способов определения свободного денежного потока компании, однако наиболее распространенный заключается в вычитании капитальных расходов (отображаемых в разделе «денежный поток от инвестиционной деятельности») из суммы чистого денежного потока от операционной деятельности компании. Денежный поток от операционной деятельности − Капитальные расходы = Свободный денежный поток Бухгалтерский учет и финансовая отчетность − основной язык бизнеса. И хотя в инвестировании в акции это далеко не самая интересная часть, каждый инвестор должен уметь понимать этот язык. Более детальную информацию и «глоссарий» этого новообретенного языка можно найти в разделах 301—303. putevoditelinvestora.ru Финансовая отчётность - это... Что такое Финансовая отчётность?Финансовая отчётность — совокупность показателей учёта, отражённых в форме определённых таблиц и характеризующих движение имущества, обязательств и финансовое положение компании за отчётный период[1]. Финансовая отчётность представляет собой систему данных о финансовом положении компании, финансовых результатах её деятельности и изменениях в её финансовом положении и составляется на основе данных бухгалтерского учёта. Существует четыре главных вида финансовой отчётности:

ИсторияПользователи и цель составления отчётностиФинансовая отчётность банка 1906 годОсновной целью финансовой отчетности является предоставление информации о финансовом состоянии, результатах деятельности и изменении финансового состояния компании[2]. Отчетность должна содержать информацию о активах и обязательствах компании, о результатах операций, событиях и обстоятельствах, которые изменяют активы и обязательства[3]. Эта информация нужна широкому кругу пользователей при принятии экономических решений[2]. Следует заметить, что задачи, поставленные перед финансовой отчётностью, в различных системах бухгалтерского учёта, совпадают. Пользователями финансовой отчётности могут выступать инвесторы, сотрудники компании, кредиторы, поставщики, покупатели, государственные органы и другие члены общества. У всех пользователей имеются различные информационные потребности. Принципы составления отчетности

ОтчётностьБухгалтерский балансБухгалтерский баланс — одна из основных форм бухгалтерской отчётности. В соответствии с международными правилами финансовой отчётности, баланс содержит данные об активах, обязательствах и собственном капитале[5]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении[6]. Бухгалтерский баланс характеризует имущественное и финансовое состояния организации в денежной оценке на отчётную дату[7]. Баланс состоит из трех частей: активов, обязательств и капитала[5]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности[8], хотя есть исключения. Основное свойство отчёта состоит в том, что суммарные активы всегда равны сумме обязательств и собственного капитала. Балансовый отчёт есть просто два разных взгляда на один и тот же бизнес[6]. Активы показывают какие средства использует бизнес[9], а обязательства и собственный капитал показывают кто предоставил эти средства и в каком размере[10]. Все ресурсы, которыми обладает предприятие, могут быть предоставлены либо собственниками (капитал), либо кредиторами (обязательства). Поэтому сумма требований кредиторов вместе с требованиями владельцев должна быть равна сумме активов[11]. Это также обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[6]. Бухгалтерский баланс не отражает движения средств и фактов осуществления конкретных хозяйственных операций, но показывает финансовое состояние хозяйствующего субъекта в определённый момент времени[12]. Основное свойство отчёта в том, что суммарные активы всегда равны суммарным пассивам. Это обусловлено тем, что при отражении операций на счетах в балансе соблюдается принцип двойной записи[13]. Отчёт о прибылях и убыткахОтчёт об изменениях капиталаОтчёт о движении денежных средствОтчёт о движении денежных средств — отчёт компании об источниках денежных средств и их использовании в данном временном периоде. Этот отчёт прямо или косвенно отражает денежные поступления компании с классификацией по основным источникам и её денежные выплаты с классификацией по основным направлениям использования в течение периода[14][15]. Отчёт даёт общую картину производственных результатов, краткосрочной ликвидности, долгосрочной кредитоспособности и позволяет с большей лёгкостью провести финансовый анализ компании[16]. Промежуточная отчётностьПромежуточная финансовая отчётность содержит набор финансовых отчётов за период более короткий, чем полный отчётный год. Промежуточная отчётность может состоять из сокращённых форм финансовых отчётов, хотя не запрещается составлять её в полном объёме. Состав промежуточной финансовой отчётности может быть меньшего объёма, чем годовая отчётность. Стандарты и регулированиеБухгалтерская отчётность регламентируется национальными и международными стандартами. Национальные стандарты регламентируют бухгалтерскую отчётность в отдельных странах: например, в США — US GAAP, в Великобритании — UK GAAP. В связи с глобализацией мировой экономики всё большее значение приобретают Международные стандарты финансовой отчётности (МСФО — IFRS), действующие, например, в Европейском Союзе и разрабатываемые международной организацией International Accounting Standards Board (IASB). В Российской Федерации отчётность по Российским Стандартам Бухгалтерского Учёта (РСБУ) регламентируется Федеральным Законом о бухгалтерском учёте и Положениями о бухгалтерском учёте (РПБУ), которые разрабатываются Минфином РФ, а также отдельными статьями налогового кодекса. В 1998 г. в России принята и исполняется программа реформирования бухгалтерского учёта в соответствии с МСФО. Согласно РПБУ, бухгалтерская отчётность компаний (для организаций кроме кредитных, страховых и бюджетных) состоит из следующих элементов: Знания практики бухгалтерского учёта в сочетании с постоянным мониторингом меняющейся законодательной базы обеспечивают корректное составление бухгалтерской отчётности, постановку и ведение бухгалтерского учёта, что выражается в снижении издержек на содержание бухгалтерии, в защите от штрафных санкций со стороны налоговых органов, и в конечном итоге в росте эффективности бизнеса. В составе бухгалтерской отчетности с приказом Минфина №66н от 02.07.2010 г. "О формах бухгалтерской отчетности" изменились типовые формы отчетности. Приказ вступает в силу начиная с годовой бухгалтерской отчетности за 2011 год. Трансформации финансовой отчетностиСейчас всё больше стран приходят к решению перейти к ведению бухгалтерского учёта а также формирования финансовой отчётности в соответствии с международными стандартами финансовой отчетности. Существуют два основных метода составления отчетности в соответствии с каким либо другим видом стандартов составления финансовой отчётности:

Существуют несколько вариантов трансформации:

Анализ финансовой отчётностиВ зависимости от целей анализа финансовой отчетности применяются различные показатели:

А также различные виды анализа:

АудитВ состав информации, обязательной для финансового учёта, входят отчетный баланс, отчет о финансовых результатах деятельности предприятий, отчет о движении денежных средств и др. Перечень публикуемой информации определяется законодательством страны, а методология определения показателей должна соответствовать установленным стандартам, в т. ч. международным бухгалтерским стандартам, если это предусмотрено законодательством. Примечания

Литература

Ссылкиdic.academic.ru Анализ финансовой отчетности публичных компаний: пошаговая инструкцияГодовые отчеты крупных компаний - уникальная возможность видеть конкурентов изнутри и учиться на чужих ошибках. При этом важно уметь не только читать отчетность, но и анализировать ее. Разберем по шагам, на что обратить внимание при анализе финансовой отчетности и как использовать полученную информацию для принятия решений. Анализ финансовой отчетности компаний, работающих в вашей индустрии, поможет вам сформировать мнение о сильных и слабых сторонах собственного предприятия, об ожидаемых отраслевых тенденциях. Существуют и конкретные причины, по которым вам будет полезно ознакомиться с годовыми отчетами других игроков:

Разбирать бизнес-кейсы из практической жизни компаний, видеть конкурентов изнутри - это то преимущество, которое предоставляется в годовых отчетах. Теперь рассмотрим более подробно, как проводить анализ финансовой отчетности предприятия в годовом отчете компании. Шаг 1. Оцените показатели «чистый объем продаж» и «чистая прибыль»Задайте вопрос: был ли рост этих показателей в течение последних четырех лет в таком же темпе или же существенно выше уровня инфляции? Если ответ да, это хороший знак. Если чистая прибыль за последний год ниже, чем в предыдущие годы, необходимо выяснить, почему. Иногда есть веские причины для спада в доходах. Например:

Шаг 2. Проведите анализ отчета организации о движении денежных средствВ составе этого отчета больше всего интересует показатель «чистый денежный поток от операционной деятельности». Положительный ответ на вопрос, генерирует ли бизнес деньги от основной деятельности, важен, потому что эти денежные средства охватывают заработную плату, налоги, арендную плату, услуги поставщиков и подрядчиков, используемых для производства и оказания услуг, и т. д. В периоды активного роста бизнес может не генерировать достаточно денег от основной деятельности и активно пользуется заимствованиями. Если компания показывает отрицательный денежный поток от операционной деятельности, вы должны найти ответы на следующие вопросы:

Показатель «чистый денежный поток от операционной деятельности» имеет решающее значение, потому что компания инвестирует в будущее, используя денежные средства, полученные от операционной деятельности. Другие виды деятельности - инвестиционную и финансовую - труднее интерпретировать. Например:

Шаг 3. Поставьте под сомнение отчет о совокупном доходеС одной стороны, если компания стабильно показывает растущую прибыль, прежде нужно выяснить, за счет каких факторов:

Прибыль на бумаге иногда может привести к практикам, которые не очень хороши для долгосрочного здоровья компании. Например, существенное сокращение расходов чревато ущербом за счет снижения качества продукции и услуг, что в результате приведет с высокой долей вероятности к снижению продаж в будущем. С другой стороны, убытки могут означать значительные инвестиции в исследования и разработки, которые спровоцируют увеличение будущей прибыли. Компания может испытывать временные потери из-за плохих решений. И тогда следует задать вопрос: эти решения необратимые или просто временные неудачи? Из отчета о совокупном доходе один из интересующих нас показателей - это общий операционный доход (прибыль) и его отношение к общей выручке (нетто продаж). В идеале операционная прибыль должна расти как в виде абсолютного числа, так и в процентах от общей выручки. Это означает, что компания наращивает операционную прибыль и становится все более эффективной в течение долгого времени в управлении своими затратами. «Идеального процента» нет, потому что целевой процент варьируется от отрасли к отрасли. Интересная статья? Добавьте страницу в закладки, распечатайте или перешлите коллеге. Шаг 4. Изучите отчет об акционерном капиталеОбратите внимание на информацию о том, как распределена прибыль. Если высокий процент прибыли объявлен в виде дивидендов, это может означать, что компания не планирует расширения границ бизнеса и инвестиции в инновации. Такая практика может привести к уменьшению стоимости акций в будущем. Также обязательно остановитесь на таком показателе, как соотношение цены и прибыли (P/E) для акций компании. Не все годовые финансовые отчеты содержат эту цифру, так что найти ее можно в фондовых таблицах. Эта информация публикуется ежедневно, так как цена акций движется вверх или вниз. Важный момент: мы сравниваем коэффициент «соотношение цены и прибыли» изучаемой компании с аналогичным коэффициентом ее основных конкурентов в тот же отчетный период времени. Шаг 5. Обратите внимание на отставание в течение последних четырех летРечь идет о стоимости размещенных, но не доставленных заказов, доступных для поставки/реализации в следующем году, в результате чего увеличится чистый объем продаж. Отставание означает, что заказы поступают быстрее, чем компания может их реализовать, а клиенты принимают некоторую задержку, что является признаком положительной деловой репутации компании. С другой стороны, слишком большая задержка может предполагать, что клиенты скоро будут разочарованы и разместят заказы в другом месте, что приведет к их оттоку в будущем. Часто эту информацию помещают в дискуссионном разделе годового отчета (management discussion section). А в примечаниях к отчету о финансовом состоянии можно найти также кадастр по товарам/заказам, возврат которых будет осуществлен уже в следующем отчетном периоде и, следовательно, потенциально мог бы понизить чистый объем продаж изучаемого отчетного периода. ВНИМАНИЕ! В годовых отчетах компаний, оперирующих на рынке в течение 10 последних лет и более, можно смотреть и анализировать описанные в статье показатели. Этого будет вполне достаточно. Однако чтобы получить полную картину о работе бизнесов помоложе, полезно дополнительно изучить доклады об этих компаниях брокеров, которые оперируют на конкретном рынке. Шаг 6. Пролейте свет на отчет о финансовом положенииНадо изучить показатели «собственный капитал» и «отношение совокупных обязательств к собственному капиталу». Как правило, отношение обязательств к собственному капиталу означает более низкий риск для кредиторов компании и более низкую стоимость заимствований для акционеров. Важно помнить, что в отчете о финансовом положении большинство компаний пытается пролить свет на активы, но не на обязательства. Помните: потребности человека сводятся к тому, чтобы получить пищу, найти укрытие и держать долг за балансом. Также стоит посвятить время изучению расшифровок в приложениях к отчету о финансовом состоянии, таких как:

Не все финансовые активы и обязательства могут быть надежно измерены или являться результатом конкретных событий прошлого и, следовательно, отражаться в бухгалтерском учете. Например, компания Coca-Cola не сообщает, что товарный знак оценивается в сумму более 50 млрд долларов. Кроме того, заявление компании Boeing о финансовом положении не включает стоимость огромной профессиональной экспертизы из инженеров и экспертов аэронавтики. Важно не забывать делать выводы о том, что подобные нематериальные активы могут сделать рыночную стоимость акций успешной компании гораздо большей, чем декларируемые показатели из отчетности. Важен аналитический подходВ условиях турбулентной макроэкономической среды, распространившейся на развитые и развивающиеся рынки, большинство компаний должны принимать сложные решения, рассчитанные на широкую перспективу. Курсы валют, цены на сырье, акции и политические споры продолжают дестабилизировать экономику, что затрудняет для компаний стратегическое планирование. Поэтому рекомендации финансовых лидеров, применяющих аналитический подход в качестве инструмента финансового менеджмента, имеют важнейшее значение для обеспечения устойчивого долгосрочного успеха любой компании. Принимать правильные решения, по моему опыту, вам помогут годовые отчеты лидеров отрасли. ДОСЬЕ КОМПАНИИ LogLab Год основания: 2002. Сфера деятельности: предоставляет услуги в области транспортной, складской и информационной логистики, а также весь спектр услуг в качестве таможенного брокера. Основные факты: за 12 лет успешной работы на логистическом рынке команда LogLab реализовала более 50 проектов уровня 3PL-оператора (3rd party logistics) для клиентов из различных отраслей. C сентября 2010 года является платиновым членом организации Global Logistics Network (GLN). Методические рекомендации по управлению финансами компании fd.ru Финансовая отчетность компаний. Подготовка финансовой отчетностиСодержание статьи:

|

Финансовая отчетность компаний

Финансовая отчетность компаний