|

|

|

|

|

|

|

|

|

|

База данных Access Сдача в аренду торговых площадей. Сдача в аренду торговых площадейАренда торговых площадей, Комментарий, разъяснение, статья от 01 февраля 2015 годаРоссийский бухгалтер, N 2, 2015 годИрина Гладышева,эксперт журнала Аренда торговой площади - обычное явление среди торговых фирм. Одни компании вообще не имеют собственной торговой площади, другие испытывают потребность в ее расширении, но ограничены финансовыми возможностями. И в том, и другом случае "выручить" торговую организацию может договор аренды торговой площади (нежилого помещения), заключаемый с собственником недвижимого имущества, в соответствии с которым она использует "чужую" площадь на правах арендатора. Об аренде торговых площадей и пойдет речь в настоящем материале.Гражданско-правовые основы договора аренды регулируются нормами главы 34 "Аренда" Гражданского кодекса Российской Федерации (далее - ГК РФ). Как сказано в статье 606 ГК РФ по договору аренды арендодатель обязуется предоставить арендатору имущество за плату во временное владение и пользование или во временное пользование.Заметим, что глава 34 ГК РФ имеет следующую структуру - общим нормам договора аренды посвящен параграф 1 главы 34 ГК РФ, а остальные пять - регулируют специальные виды аренды: прокат, аренду транспорта, зданий и сооружений, предприятий и лизинг. На основании норм статьи 625 ГК РФ к отдельным договорам аренды и договорам аренды отдельных видов имущества применяются общие нормы арендных отношений, если отсутствуют специальные нормы, установленные ГК РФ в отношении перечисленных арендных договоров.Таким образом, к договору аренды торговой площади будут применяться и общие положения об аренде (статьи 606-625 ГК РФ) и положения, регулирующие аренду зданий и сооружений, ведь арендуемая торговая площадь, как правило, находится либо в здании или сооружении, неразрывно с ними связана, поэтому судебная практика относит такие виды договоров (Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 1 июня 2000 года N 53 "О государственной регистрации договоров аренды нежилых помещений") к договорам аренды недвижимости, со всеми вытекающими отсюда последствиями.Итак, в соответствии со статьей 606 ГК РФ сторонами по договору аренды торговой площади выступают арендодатель и арендатор. На основании статьи 608 ГК РФ в качестве арендодателя по договору торговой площади может выступать либо ее собственник, либо лицо, управомоченное законом или собственником сдавать торговую площадь в аренду, например, доверительный управляющий, компания - собственник розничного рынка и так далее.Как следует из статьи 607 ГК РФ, предметом договора аренды могут выступать любые непотребляемые вещи, в том числе, земельные участки, здания, сооружения, нежилые помещения, их части и так далее. Обратите внимание!При заключении арендного договора стороны должны согласовать предмет аренды, иначе впоследствии договор может быть признан незаключенным. На это указывает и правоприменительная практика, в частности, такой вывод содержится в постановлении ФАС Волго-Вятского округа от 10 сентября 2009 года по делу N А28-5165/2009-108/2. Вместе с тем, если расхождение характеристик объекта, указанных в договоре с характеристиками переданного объекта произошло в результате технической ошибки, то арбитры признают арендные отношения заключенными в надлежащем порядке. На это указывает, например, постановление ФАС Восточно-Сибирского округа от 27 июля 2010 года по делу N А33-13610/2009.Учитывая это, при заключении договора аренды торговой площади арендодатель и арендатор должны как можно точнее описать все характеристики сдаваемой торговой площади. Не лишне будет к договору аренды приложить поэтажные планы здания или сооружения, где отмечены сдаваемые в аренду помещения с указанием размера арендуемой площади, помимо этого можно указать на наличие или отсутствие торговых залов, что может пригодиться плательщикам единого налога на вмененный доход.В отличие от общих норм для договора аренды здания или сооружения письменная форма договора является обязательной в силу прямого указания статьи 651 ГК РФ. Письменная форма договора может быть соблюдена посредством составления документа подписанного арендатором и арендодателем. Несоблюдение письменной формы договора аренды торговой площади в составе объекта недвижимости влечет его недействительность.Обратите внимание!Отсутствие акта приема-передачи по договору аренды торговой площади нельзя рассматривать как несоблюдение письменной формы договора аренды, на это указывают и арбитры. В частности, такой вывод сделан судом в постановлении ФАС Северо-Западного округа от 6 мая 2006 года по делу N А21-1407/04-С2.Статьей 610 ГК РФ определено, что срок, на который стороны заключают договор аренды торговой площади, определяется договором. Если же арендатор и арендодатель не указали срок, на который заключается договор аренды, то договор будет считаться заключенным на неопределенный срок. Так считают и суды, на что, в частности указывает постановление ФАС Центрального округа от 1 марта 2010 года по делу N А08-2894/2009-8. В этом случае любая из сторон вправе в любое время отказаться от исполнения договора, предупредив другую сторону о своих намерениях не менее чем за три месяца до расторжения соглашения.Пунктом 2 статьи 651 ГК РФ установлено, что договор аренды здания или сооружения, заключенный на срок более года, подлежит государственной регистрации и считается заключенным с момента ее регистрации. Данное требование распространяется и на договора аренды нежилых помещений, являющихся либо самостоятельными зданиями или сооружениями, либо их частью. Это следует из Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 1 июня 2000 года N 53 "О государственной регистрации договоров аренды нежилых помещений".Порядок государственной регистрации прав на недвижимое имущество и сделок с ним осуществляется в соответствии с нормами Федерального закона от 21 июля 1997 года N 122-ФЗ "О государственной регистрации прав на недвижимое имущество и сделок с ним" (далее - Закон N 122-ФЗ). Пунктом 2 статьи 4 указанного Закона N 122-ФЗ определено, что обязательной государственной регистрации подлежат права на недвижимое имущество, правоустанавливающие документы на которое оформлены после вступления в действие Закона N 122-ФЗ.Обращаем ваше внимание на то, что учесть расходы на содержание арендованных площадей, включая арендную плату, при обязательности регистрации, организация торговли сможет лишь после государственной регистрации договора аренды. Именно такой точки зрения придерживается Минфин Российской Федерации, о чем свидетельствует его письмо от 12 июля 2006 года N 03-03-04/2/172. Солидарны с финансистами и налоговики столицы, на что указывает письмо УФНС Российской Федерации по городу Москве от 23 ноября 2009 года N 16-15/122370. Тем не менее, по мнению автора, с такой позицией проверяющих можно и поспорить, ведь налоговое законодательство не "привязывает" государственную регистрацию договора аренды к обоснованности расходов в виде арендной платы. На это указывают и арбитры в постановлении ФАС Московского округа от 26 августа 2010 года по делу N КА-А41/9668-10.Тем же, кто не готов спорить с контролерами, рекомендуем арендовать торговые площади по договорам аренды без указания срока действия договора. Ведь государственная регистрация таких договоров ГК РФ не предусмотрена, в силу чего торговая организация может свести к минимуму риски, связанные с учетом арендных платежей. С тем, что такие договора аренды не подлежат государственной регистрации, согласны и сами контролирующие органы, на что указывает, например, письмо ФНС Российской Федерации от 24 апреля 2010 года N ШС-37-3/2340@.Кроме того, можно заключить договор аренды торговой площади на срок менее 1 года, например, на 11 месяцев, что позволит также обойтись без регистрации договора. Даже если стороны в дальнейшем захотят продлить договор на тот же срок, и на тех же условиях, то такие действия нельзя квалифицировать как изменение срока договора, который составляет более года. Именно на это указано в пункте 10 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 16 февраля 2001 года N 59 "Обзор практики разрешения споров, связанных с применением Федерального закона "О государственной регистрации прав на недвижимое имущество и сделок с ним".Однако в этой ситуации риски все же имеются, так как, по мнению Минфина Российской Федерации, изложенному в письме от 18 сентября 2009 года N 03-03-06/2/174, пролонгированные договора аренды с общим сроком более года нуждаются в государственной регистрации. Кстати, на необходимость государственной регистрации пролонгированных договоров аренды указывают и налоговики в письме ФНС Российской Федерации от 24 мая 2010 года N ШС-37-3/2340@.В силу статьи 652 ГК РФ при аренде торговой площади к арендатору переходят права пользования земельным участком, занятым этой недвижимостью и необходимым для ее использования. Если арендодатель является собственником земельного участка, на котором находится объект недвижимости, в котором сдается в аренду торговая площадь, то арендатору предоставляется право аренды (иное право) на соответствующую часть земельного участка. Так как право пользования земельным участком переходит к арендатору в силу закона, то нет необходимости заключать отдельный договор аренды земли. Это подтверждают и суды, например такой вывод, содержится в постановлении ФАС Волго-Вятского округа от 27 февраля 2010 года по делу N А29-2683/2009. Обычно это закрепляется в договоре аренды здания или сооружения.Если же договором это не определено, то к арендатору переходит на время аренды торговой площади право пользования той частью земельного участка, на котором расположена арендуемая торговая площадь.Если арендодатель торговой площади не является собственником земли, то в этом случае к арендатору торговой площади переходит на срок действия договора аренды право пользования частью земельного участка.В отношении того, кто выступает плательщиком земельного налога, следует помнить, что в соответствии с пунктом 1 статьи 388 Налогового кодекса Российской Федерации (далее - НК РФ), в общем случае налогоплательщиками налога признаются организации и физические лица, обладающие земельными участками на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения. Не признаются налогоплательщиками организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды. docs.cntd.ru База данных Access Сдача в аренду торговых площадейВариант 24. Сдача в аренду торговых площадейОписание предметной областиВы работаете в крупном торговом центре, сдающим в аренду коммерсантам свои торговые площади.Вашей задачей является наведение порядка в финансовой стороне работы торгового центра.Работы Вашего торгового центра построена следующим образом: в результате планирования Вы определили некоторое количество торговых точек в пределах Вашего здания, которые могут сдаваться в аренду.Для каждой из торговых точек важными данными являются этаж, площадь, наличие кондиционера и стоимость аренды в день. Со всех потенциальных клиентов Вы собираете стандартные данные (название, адрес, телефон, реквизиты, контактное лицо).При появлении потенциального клиента Вы показываете ему имеющиеся свободные площади. При достижении соглашения Вы оформляете договор, фиксируя в базе данных торговую точку, клиента, период (срок) аренды. Цель практических заданий – приобретение навыков анализа предметной области, проектирования базы данных, ее физической реализации в СУБД Access.Результат выполнения работы представляется в виде файла БД Access, который должен содержать:• структуру спроектированных таблиц,• схему данных со связями между таблицами,• примеры форм, обеспечивающих интерфейс пользователя,• запросы (в режиме Конструктора и на языке SQL),• отчеты (в режиме отчета и в режиме Конструктора),• главную кнопочную форму.

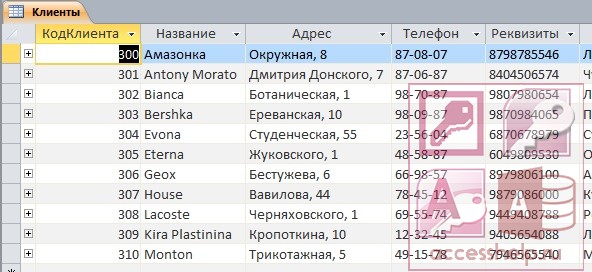

Таблица «Клиенты» — База данных Access «Сдача в аренду торговых площадей»

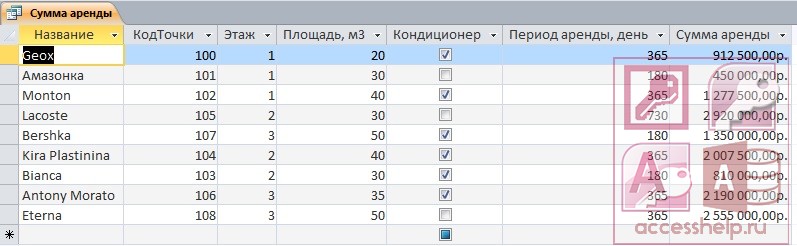

Запрос «Сумма аренды» — База данных Access «Сдача в аренду торговых площадей»

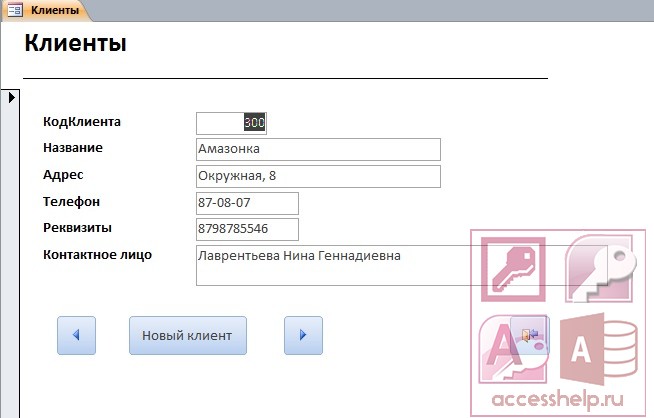

Форма «Клиенты» — База данных Access «Сдача в аренду торговых площадей»

Отчет «Точки с кондиционерами» — База данных Access «Сдача в аренду торговых площадей» Готовая база данных Access «Сдача в аренду торговых площадей» доступна для скачивания по ссылке ниже. Скачать базу данных (БД) MS Access; База данных Access «Сдача в аренду торговых площадей»; база данных access; бд access; субд access; базы данных access; access пример; программирование access; готовая база данных; создание база данных; база данных СУБД; access курсовая; база данных пример; программа access; access описание; access реферат; access запросы; access примеры; скачать бд access; объекты access; бд в access; скачать субд access; база данных ms access; субд access реферат; субд ms access; преимущества access; базу данных; скачать базу данных на access; базы данных; реляционная база данных; системы управления базами данных; курсовая база данных; скачать базу данных; база данных access скачать; базы данных access скачатьaccesshelp.ru Сдача в аренду торгового центра

Сдача в аренду торгового центра сложнее и требует больших усилий, чем любой другой тип девелопмента. Для того чтобы сдать в аренду торговый центр, необходимо подготовить эффективный план сдачи в аренду, в самом начале процесса заключить соглашения С якорными арендаторами и затем сдавать меньшие помещения в соответствии с планом сдачи в аренду. План сдачи в аренду отражает инвестиционный потенциал центра и является основополагающим элементом процесса планирования. Каждый план сдачи в аренду должен включать в себя следующие компоненты: • обзор макроэкономической ситуации;• определение рынка сбыта и его анализ;• сильные и слабые стороны рассматриваемой недвижимости;• перспективы конкуренции;• стратегия подбора арендаторов;• характеристика участка и возможности расширения;• тщательный анализ отдельных помещений;• общие цели и стратегия. В плане сдачи в аренду, который составляют в самом начале процесса девелопмепта, описывается наилучшее сочетание арендаторов, их размещение внутри центра, уровни арендных ставок, ценообразование аренды торговых площадей и правила сдачи в аренду. Однако план сдачи в аренду не является незыблемым, и девелонер должен быть готов изменять его по мере движения от замысла к завершению проекта. Выбор арендаторов. Оптимальное сочетание арендаторов для предполагаемого торгового центра определяется различными факторами, включающими концепцию девелопмепта, размер и вид центра, конкуренцию в данном районе, целевой рынок и тенденции в покупательских предпочтениях. Предварительный выбор якорного арендатора может быть сделай после того, как девелопер выяснит характеристики того рынка, потребности которого будет обслуживать торговый центр. Тем не менее в конечном итоге состав арендаторов в торговом центре будет определяться способностью девелопера к привлечению нужных потенциальных арендаторов и проведению переговоров с ними. Выбор арендаторов должен основываться на анализе рынка, но может случиться и так. что достичь целей первоначальною плана сдачи в аренду в полной мере не удастся, поскольку Предпочтения арендаторов и их несогласие с различными условиями почти неизбежно приведут к множеству компромиссов. В последние годы небольшие торговые центры привлекли более широкий круг арендаторов, включая тех. которые ранее располагались в региональных центрах или в лучших местах центральных деловых петров. Например, магазины, торгующие одеждой или модными товарами, сейчас можно найти в специализированных центрах или даже в центрах, где роль якорного арендатора играет супермаркет. В небольших центрах якорными арендаторами могут быть магазины, торгующие одеждой по сниженным ценам и товарами для дома, магазины детских товаров, а также кинотеатры, оздоровительные и теннисные клубы.Сбалансированное сочетание арендаторов, удовлетворяющее требованиям для получения кредита, должно включать как крупные компании национального масштаба с высокой кредитоспособностью, так и успешно функционирующие местные торговые компании. При выборе магазинов для центра, находящегося в районе с начинающимся подъемом в экономике, девелоперу необходимо найти такие магазины, которые смогут обеспечить обслуживание торговой зоны и выживание в период становления. Кроме того, девелоперу следует оценить кредитоспособность каждого арендатора, его прибыли н убытки, рекламную политику, тип товаров и клиентов, обеспечение порядка в занимаемых помещениях, показатели операционной деятельности за долгосрочный период, политику стимулирования сбыта и репутацию. Если центр будет расположен на участке точечного девелопмента в пригороде или на участке редевелопмента в черте города, то выбор арендаторов может быть ограничен в большей степени. На участках точечного девелопмента в пригородах необходимо выбрать категорию арендаторов, которая недостаточно представлена на местном рынке, привлечь якорных операторов, которых там нет. убедить их в том, что данный рынок им подходит, и найти местных торговцев, у которых есть одна торговая точка и которые могли бы открыть вторую. Иногда такие торговцы даже и не задумываются об открытии второй точки до тех нор, пока им этою не предложат. При выборе арендаторов следует учитывать еще один фактор: сформированный в конечном итоге состав арендаторов должен способствовать сбалансированному взаимодействию между магазинами. Успех в подборе арендаторов для торгового центра определяется не включением или исключением определенного типа арендаторов, а формированием такой группы арендаторов, чтобы они были взаимно полезны друг другу и обслуживали потребности данного рынка.В центрах любого типа девелоперу при выборе арендаторов и проведении переговоров с ними следует проявлять гибкость. Условия аренды и внутренняя планировка помещений будут неоднократно меняться в ходе переговоров. Необходимую гибкость при сдаче помещений в аренду обеспечивает план, предусматривающий, как минимум, два типа арендаторов для каждого тина помещений. В целом, девелопмент небольшого торгового центра не может продолжаться без заключения соглашений с якорными арендаторами, поэтому маркетинг. направленный на потенциальных якорных арендаторов. должен быть начат на самом раннем этапе работы. Более того, представители якорных арендаторов — таких, как супермаркет, магазин, торгующий по сниженным цепам. или аптека, — должны участвовать в планировании проекта совместно с командой девелопмента. Такие арендаторы будут оказывать влияние на решения девелопера в том. что касается параметров и архитектурного стиля здания, парковки, средств визуальной рекламы и ландшафта. Таким образом, одним из первых шагов должен стать тщательный анализ с целью выбора необходимого типа якорного арендатора. Например, если это будет супермаркет, то впоследствии будет трудно искать местных арендаторов, поскольку благодаря широкому спектру услуг супермаркет может заменить собой до десяти типов арендаторов. Магазины товаров повседневного спроса приобретают все большую и большую популярность в качестве якорных арендаторов в небольших торговых центрах также, как и в качестве магазинов с широким ассортиментом товаров в более крупных торговых рядах, но они также могут создавать проблемы при сдаче помещений в аренду другим предприятиям розничной торговли; ассортимент товаров в магазинах товаров Повседневного спроса очень широк. и эти магазины могут настаивать на ЭКСКЛЮЗИВНОМ праве Продавать определенные товары — такие, как пиво, молоко и хлеб. Другие товары, продаваемые в магазинах товаров повседневного спроса. — видеокассеты, алкогольные напитки, мороженое и закуски — также могут быть причиной противоречии между Этими магазинами И Другими арендаторами, реализующими подобные продукты. Владельцы супермаркетов, аптек и даже заправочных станций обычно не хотят разметаться в торговом центре, где есть магазин товаров повседневного спроса. Движущей силой девелопмента торговых центров часто служат планы якорных арендаторов по расширению. Например, часто говорят, что крупные магазины товаров но сниженным ценам такие, как Target. Wal-Mart и TJ Махх, — способствовали возрождению торговых рядов. Когда предприятия розничной торговли, доминирующие па рынке, не проявляют Заинтересованности, потенциальными кандидатами на их место становятся аналогичные предприятия, стремящиеся выйти па рынок. По мере того как суперцентры, магазины глубокого ассортимента, микрорайонные торговые центры и клубы оптовой торговли продолжают вторгаться в ту область, которая традиционно принадлежала супермаркетам, добавляя в свой ассортимент продукты питания и товары для дома, супермаркеты, традиционно продававшие продукты питания, начинают в ответ на это вторжение предлагать нетрадиционные продукты и услуги — такие, как прокат видеокассет, банкоматы. банки па территории магазинов, химчистки и даже уход за детьми.*14 Однако якорный оператор не обязательно будет притягивать других арендаторов. В последнее время быстро набирает силу тенденция смешивать магазины, торгующие по сниженным ценам. и фирменные магазины с более типичными для торговых рядов арендаторами. Фирменному магазину будет выгоден поток клиентов, созданный супермаркетом, и наоборот — для других арендаторов будет полезна способность фирменного магазина притягивать покупателей на большом расстоянии. Ценообразование аренды торговых площадей. Ставки арендной платы для каждого помещения зависят от величины арендатора, его типа и местоположения на объекте, а также от суммы, выделяемой на возмещение расходов арендатора на улучшения. В планах по арендным ставкам (rent $chedules) должны быть четко указаны тип арендатора, выделяемая площадь, минимальная арендная плата, ставка арендной платы, рассчитываемая от оборота. Стандартным примером ценообразования аренды помещений является публикация VIA Dollars & Cents of Shopping Centers™. В таблицах 7-13 и 7-14 приведены медианные значения общей сданной в аренду площади (GLA). выручки от реализации в расчете на один фут GLA и медианное значение ставки арендной платы, рассчитываемой от оборота, для различных типов предприятий розничной торговли в окружных и районных торговых центрах США. Например, в районных торговых центрах средняя общая арендная плата в расчете на один кв.фут составляет от $4.87 для магазинов со смешанным ассортиментом товаров до $ 15.90 для магазинов. торгующих одеждой и сопутствующими товарами. Ставка арендной платы, рассчитываемой от оборота, также может варьироваться от всего лишь 1,25% для продуктовых магазинов до 6,5% для мест развлечений и отдыха. В некоторых штатах существуют законы. запрещающие владельцам зданий требовать или получать альтернативную арендную плату, рассчитываемую как процент от дохода постоянных арендаторов. Это рассматривается как участие в доходах (sharing of income), а в этих штатах только лицензированные специалисты могут делиться своими доходами с другими специализированными фирмами. Для большинства крупных арендаторов ставка арендной платы, рассчитываемая от оборота, колеблется от 1 до 3%, тогда как для магазинов смешанного ассортимента эта величина, как правило, составляет от 3 до 7%, а чаще всего она равна 6%.45 В окружных торговых центрах арендная плата для магазинов со смешанным ассортиментом товаров может составлять $6,00 за кв.фут. тогда как для ювелирных магазинов она может превышать 520,00 за кв.фут. У небольших мелкорозничных магазинов ставка арендной платы. рассчитываемая ОТ оборота, равна той, которую платят аналогичные магазины в районных торговых центрах, однако крупные «якорные» магазины платят более низкую ставку — от 1 до 5%. (Объяснение того, что такое арендная плата, рассчитываемая от оборота, приведено ниже, в разделе «Договор аренды»). Размещение арендаторов. Размещение арендаторов в здании центра — важная и сложная задача. У арендаторов могут быть очень твердые и иногда совершенно произвольные представления о том. какое место они хотели бы занять. Местоположение, выгодное для предприятия одного типа, совершенно не будет подходить для предприятий другого тина. Размещение арендаторов зависит также от площади и глубины помещения, которое требуется арендатору. При выборе места размещения арендатора девелоперу следует учитывать следующие факторы: • насколько арендатор подходит для данного местоположения, в том числе — но своим финансовым возможностям;• совместимость и взаимодополняемость с соседними магазинами;• совместимость методов мерчаидайзинга данного арендатора и соседних магазинов;• потребности данного арендатора в парковке;• удобство для покупателей. Источник: Ричард Б. Пейзер, Анна Б. Фрей — Профессиональный девелопмент недвижимости. Руководство ULI по ведению бизнеса snip1.ru

stydopedia.ru Успешное действие по сдаче в аренду торговой площадиНа деньги , заработанные в строительстве мы приобрели несколько торговых площадей и офисов. Это выгодный пассивный доход, выгодный особенно в Москве. Успешное действие на тему сдачи в аренду этих площадей я сегодня описываю. Дорогие саентологи- арендодатели, я подсчитала что нас уже около 8-10 человек. И написав одному такому успешные действия по сдаче в аренду магазина, решила сделать их более открытыми. Шаги для увеличения проходимости: самое успешное было сдать под выставку Рона в 2004году. CЦМ арендовал только на субботу/воскресенье, но за это время распространили тысячи листовок. В итоге со слов арендаторов, потоки были повёрнуты и люди которые в основном ходили по параллельной дороге, стали ходить по нашей улице, а там стало пустынно, не смотря что там были линии трамвая и троллейбусы! Теперь и по нашей улице ездят маршрутки. Проблема изменения потоков передвижения людей очень актуальна, но она оказывается решаема!

Поэтому когда в 212году в ноябре у меня съехал арендатор, я согласилась на временную сдачу в аренду под шубы с условием не менее 1 месяца аренды ( они там пробыли 3,5 месяца, хотя платили ежемесячно), и залога в 100тыс руб на случай ущерба. А так же условие освобождения помещения в 3 дня в случае нахождения арендатора. Эти ребята не очень беспокоятся о вашем помещении, но заставить их сдать помещение после уборки можно.. Я была уверена что они дадут много рекламы и раздадут много листовок!

Подача рекламы: В одну неделю я делала опасность и в связи с этим проводила опрос риелторов: «куда они в первую очередь смотрят когда им нужно найти помещение?» Я выяснила что из 6-8 риелторов, в первую очередь смотрят в интернет на страничку «Из рук в руки» и только 1, в первую очередь смотрит в напечатанную газету, но тоже «Из рук в руки». Я давала объявление в газету «Из рук в руки» с выходом каждый понедельник и постоянно в интернете «Из рук в руки» на 1 полосе. Всё это стоило 3 недели около 5тыс руб, не много... Так что колесо решила не придумывать и просто продолжила после опасности. Однако стали делать рассылку на 5000 фирм Москвы, от туда, кстати 1 арендатор нашёлся, но он опоздал на 2 дня. Это завод сумок, ищет себе магазин. Короче делали такую рекламу каждую неделю. Далее каждый кто звонил- я опрашивала на предмет тех товаров что меня не устраивали ( я сдавала кроме наркотиков, спиртного ( просто сама не пью и не хочу сдавать, а к тому жеt в нашем доме общежитие, так что ещё и нельзя),а так же я против гипноза, одноруких бандитов, скачек, типа спортлото, психиатров), а так же я сдавала кроме банка, аптеки ( которые у меня уже снимают), и кроме продтоваров ( у меня было соглашение при покупке магазина не сдавать под продукты, так как продавец имел рядом продукты). Так что как вы видите многие потенциальные арендаторы "обрезались"). Так же в нашем доме есть парикмахерская, кафе, канцтовары, напротив столовая на 600 посадочных мест, так что тоже создают и поток и одновременно конкуренцию… Так вот, если риелторы ( или потенциальные арендаторы), говорили что нет, они не такие а... то я предлагала прислать на сотовый телефон , куда они звонили, свой е-мейл и сбрасывала рекламу по магазину. В рекламу входило кроме фотографий и плана БТИ, описание плюсов района, что рядом ( в нашем доме прод магазин на 475м2, канцтовары, аптека, банк, парикмахерская, кафе, напротив- столовая на 600 мест). Так же в нашем доме общежитие МЭИ 8800м2. Описывала так же помещение очень хорошо. Кому нужно, могу прикрепить пакет материалов чтоб посмотреть можно было. Я отправляла этот пакет по е-мейлу, до осмотра. Пока в магазине снимали помещение под шубы- я не ездила, а предлагала самим посмотреть, но это вряд ли было успешно, у меня не сняли пока шубы были на месте. Когда шубы съехали ( в апреле), мы стали назначать встречи. Но что оказалось успешным- назначать встречи во первых во время максимальной загрузки улицы, а во вторых всем разом, кто хочет посмотреть! Ранее я назначала через пол часа, чтоб они не встречались. Вобщем не стесняйтесь приглашать по 2-3 команды, они тогда быстрее соображают и решают вопросы с договором тоже.

Что ещё помогло? Описание идеальной картины, как я её определила, арендатор тут же появился, через пару часов он уже смотрел помещение и обсуждал договор! Я определила идеальную картину арендатора. Чтоб он не просто арендовал, но на долгий срок, высокая доходность, чтоб ему было по карману помещение, хорошие арендаторы ( хорошие, понятные люди), не торговали спиртным, сделали хороший ремонт в помещении ( до этого моё помещение было в хорошем состоянии, с качественным ремонтом под хозяйственный магазин), однако стали проявляться недостатки и хотелось улучшить качество помещения на качественно новом уровне. В том числе это привлечёт новых покупателей и аптеке и банку станет легче и им тоже ( мои арендаторы). Желательно всё же не пересекаться с другими товарами дома, тогда это привлечёт новую клиентуру всему району и от этого выиграют все.

Другое- сомнение было убрано, так как я проверила и отфотографировала полки соседнего прод магазина, они начали торговать хоз товарами, поэтому я сняла ограничения прод товаров ( например сетевые колбасы, мясо). Но в итоге это не пригодилось.

Так же успешным было разделение помещения (248,9м2) на 3 арендаторов. Это было успешно особенно в момент кризиса и в момент когда я платила кредит. Когда съезжает один арендатор из 3-х, это намного проще, чем один арендатор. Ибо когда съезжает основной арендатор, ваше финансовое планирование разом падает. Вобщем я строитель и я нашла пути разделения помещения, хотя это не так легко, но это возможно. Я так же опросила риелторов и выяснила что максимально пользуются спросом помещения около 100-150м2, с большим процентом торговой площади ( от общей занимаемой площади. Это помогло правильно взлянуть на план БТИ и увидеть возможности. Так же пользуется спросом, если у помещения есть 2 выход ( чтоб можно было товар загружать с другой стороны, а не через двери куда входят посетители).

Ну и последнее, каждый кто присылал е-мейл на мой сотовый, вносился в список в базе данных и по ним делалась 1 раз в неделю рассылка. Так у меня набралась база риелторов и собственников на 71 человека! Поэтому если кому нужна эта база- могу дать! Мне она не понадобиться минимум 1 год, когда истечёт срок пятилетний аренды банка и аптеки, но возможно и они съезжать не будут. Так что мы можем все обмениваться этими е-мейлами и процветать! Больших успехов!!!! Кротова Елена Владимировна [email protected] Еще записи по темеkrotovanews.ru СРОЧНО снять/сдать в аренду торговую площадь, помещение под торговой площадиСРОЧНО снять или сдать торговую площадь в Москве и ПодмосковьеСдать торговую площадь в аренду вам гарантированно помогут специалисты нашего агентства недвижимости! Мы готовы гарантировать каждому владельцу недвижимости безопасность сделок. Работая с обширной базой постоянных клиентов, мы обеспечиваем подбор арендатора в течение 1 – 3 дней, которые своевременно вносят плату и бережно относятся к недвижимости. Мы также помогает снять в аренду торговые помещения, будь то крупные магазины или небольшие торговые павильоны. Среди обширного спектра предложений вы непременно сможете найти оптимальное решение для себя, а мы поможем вам осмотреть объект и проведем встречу с арендодателем. Наши специалисты также осуществляют подготовку и проверку документации, составляя юридически грамотные договоры и обеспечивая максимальную чистоту сделок для каждой из сторон. Поиск коммерческой недвижимости, в том числе торговых помещений любого размера и назначения, с нашей помощью – выбор в пользу оперативности поиска объектов, выгоды их аренды и удобства оформления договоров! Почему сдать торговое помещение в аренду лучше с помощью агентства?Сдача коммерческой недвижимости в аренду – одно из основных направлений деятельности нашего агентства, развитию которого мы уделяем пристальное внимание. Мы прекрасно осведомлены о том, как трудно сдать торговое помещение в аренду, найти добросовестного арендатора на длительный срок и уберечь себя от вероятных рисков. Именно поэтому мы рекомендуем не терять времени даром и обратиться в специализированное агентство! Основные проблемы, с которыми сталкиваются владельцы торговых помещений:

Вероятные затруднения при сдаче торговой площади можно перечислять бесконечно. Для того чтобы никогда не столкнуться с ними, обращайтесь в нашу компанию! Взаимовыгодное сотрудничество и индивидуальный подходШирокая клиентская база позволит нам оперативно подыскать арендатора и помочь вам сдать торговую площадь в аренду срочно и максимально выгодно. К нам может обратиться собственник недвижимости в любом секторе – от бюджетного до элитного. arenda-srochno.ru Вопрос: ...ООО сдает в аренду площади торгового центра для ведения розничнойВопрос: Просим дать разъяснения по вопросу применения с 01.01.2006 системы налогообложения в виде ЕНВД в отношении предпринимательской деятельности по оказанию услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей. Основным видом деятельности ООО является предоставление в аренду площадей торгового центра (от 6 до 5000 кв. м) для ведения розничной торговли и оказания услуг общественного питания. Часть сдаваемых в аренду площадей разделена между собой легкими конструкциями (перегородками) некапитального характера, а другая часть - стенами. Данные площади ничем не оборудованы и по инвентаризационным документам представлены как нежилые помещения, не отнесенные к магазинам и павильонам. Арендаторы самостоятельно производят установку оборудования, предназначенного для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, а также оснащение площадей контрольно-кассовыми узлами и кассовыми кабинами, рабочими местами обслуживающего персонала, подсобными, административно-бытовыми помещениями и т.д. Будет ли применяться с 01.01.2006 в отношении указанной деятельности система налогообложения в виде ЕНВД и зависит ли ее применение от размера предоставляемых в аренду площадей?Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ ПИСЬМО от 25 ноября 2005 г. N 03-11-04/3/143Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения положений гл. 26.3 "Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности" Налогового кодекса Российской Федерации (далее - Кодекс) в отношении предпринимательской деятельности по предоставлению недвижимого имущества в аренду и сообщает следующее. С 1 января 2006 г. согласно новой редакции п. 2 ст. 346.26 Кодекса, который дополнен пп. 13, на систему налогообложения в виде единого налога на вмененный доход может переводиться деятельность в сфере оказания услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей. Согласно ст. 346.27 Кодекса площадью торгового зала (зала обслуживания посетителей) признается часть магазина, павильона (открытой площадки), занятая оборудованием, предназначенным для выкладки, демонстрации товаров, проведения денежных расчетов и обслуживания покупателей, площадь контрольно-кассовых узлов и кассовых кабин, площадь рабочих мест обслуживающего персонала, а также площадь проходов для покупателей. К площади торгового зала относится также арендуемая часть площади торгового зала. Площадь подсобных, административно-бытовых помещений, а также помещений для приема, хранения товаров и подготовки их к продаже, в которых не производится обслуживание покупателей, не относится к площади торгового зала. К стационарной торговой сети, не имеющей торговых залов (залов обслуживания посетителей), в соответствии с указанной статьей Кодекса относится торговая сеть, расположенная в предназначенных для ведения торговли зданиях, строениях и сооружениях (их частях), не имеющих обособленных и специально оснащенных для этих целей помещений, а также в зданиях, строениях и сооружениях (их частях), используемых для заключения договоров розничной купли-продажи, а также для проведения торгов. К данной категории торговых объектов относятся крытые рынки (ярмарки), торговые комплексы, киоски и другие аналогичные объекты. Таким образом, деятельность по передаче во временное владение и (или) пользование стационарных торговых мест, не имеющих залов обслуживания посетителей, в указанных стационарных объектах может переводиться на уплату единого налога на вмененный доход для отдельных видов деятельности. Также могут переводиться на уплату единого налога на вмененный доход рынки, торговые центры и другие аналогичные объекты, осуществляющие передачу во временное владение и (или) пользование конструктивно обособленных торговых секций, не отнесенных правоустанавливающими и инвентаризационными документами к магазинам и павильонам. Обращаем внимание на то, что гл. 26.3 Кодекса не предусмотрено какое-либо ограничение по площади передаваемых во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей. Согласно ситуации, изложенной в письме, основной деятельностью ООО является передача в аренду площадей здания торгового центра (от 6 до 5000 кв. м), находящегося в собственности организации, под розничную торговлю и под оказание услуг общественного питания. При этом часть сдаваемых площадей разделена легкими конструкциями (перегородками) некапитального характера, а часть - капитального характера. По нашему мнению, переданные организацией в аренду площади здания торгового центра могут быть отнесены к конструктивно обособленным торговым секциям. Таким образом, деятельность ООО по передаче в аренду конструктивно обособленных торговых секций, разделенных легкими конструкциями (перегородками) некапитального характера и конструкциями капитального характера, с 1 января 2006 г. может быть переведена на уплату единого налога на вмененный доход независимо от площади конструктивно обособленных торговых секций, но только в случае, если данные торговые секции не отнесены правоустанавливающими и инвентаризационными документами к магазинам и павильонам. При этом необходимо отметить, что к деятельности по передаче во временное владение и (или) пользование стационарных торговых мест, не имеющих залов обслуживания посетителей, а также конструктивно обособленных торговых секций под услуги общественного питания применяется общий режим налогообложения или упрощенная система налогообложения. Единым налогом на вмененный доход может облагаться деятельность по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей, только под розничную торговлю.Заместитель директора Департамента налоговой и таможенно-тарифной политики А.И.ИВАНЕЕВ 25.11.2005www.lawmix.ru

|

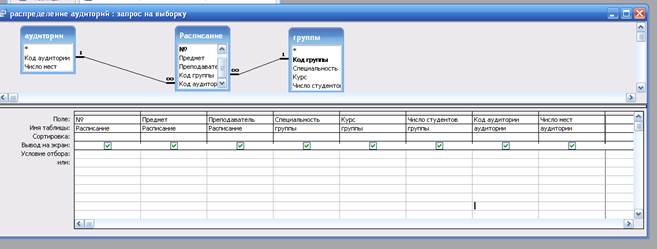

лица1). После создания всех таблиц необходимо организовать связи между таблицами.

лица1). После создания всех таблиц необходимо организовать связи между таблицами.

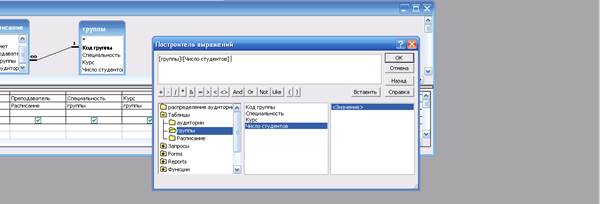

Для вычисления необходимых полей встаньте на пустое поле, нажмите правую кнопку мышки и нажмите пункт «Построить».

Для вычисления необходимых полей встаньте на пустое поле, нажмите правую кнопку мышки и нажмите пункт «Построить».

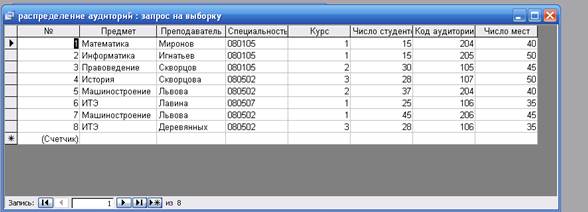

проса «Запрос 1» для проверки вычисляемого поля.

проса «Запрос 1» для проверки вычисляемого поля.

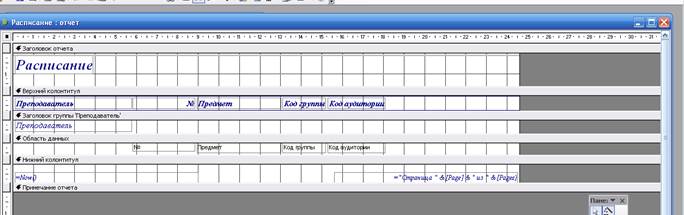

ставляем итоги по нужным полям. Выбираем тип макета - ступенчатый, лист - альбомный, задаем имя отчета и создаем отчет, нажимая Готово.

ставляем итоги по нужным полям. Выбираем тип макета - ступенчатый, лист - альбомный, задаем имя отчета и создаем отчет, нажимая Готово.