|

|

|

|

|

|

|

|

|

|

Банковские транзакции - это операции с деньгами. Виды транзакций. Транзакции онлайнОнлайн транзакцииАВТОРИЗАЦИЯ ОНЛАЙН ТРАНЗАКЦИИ1. Держатель банковской карты вначале заказывает товары или услуги на сайте торговца. 1.1. Обычно покупатель должен войти в личный кабинет зарегистрированного клиента, где уже имеется персональная и контактная информация, чтобы перепроверить и отправить свой заказ online-торговцу. Передача информации происходит по зашифрованному протоколу. 1.2. Для оплаты заказа, покупатель «переводится» на сайт процессингового центра. 2. На сайте процессингового центра покупатель вводит платежную информацию по банковской карте и дает разрешение на «замораживание денег» на своем карточном счете. Передача информации происходит по зашифрованному протоколу. Деньги предварительно «блокируются на счету клиента» в клиентском банке. 3. Процессинговый центр высылает запрос на авторизацию в систему взаиморасчетов Visa, Master Card или American Exchange, соответственно. Также информация о транзакции передается в банк торговца. 3.1. Online-торговец получает информацию о поступлении новой оплаты за товары или услуги. Все вновь поступившие транзакции имеют статус - «не авторизован online-продавцом». 3.2. Вначале Online-торговец должен отклонить все те транзакции, в которых, на его взгляд, присутствуют элементы мошенничества. Оценка мошенничества может проводится автоматически с помощью Fraud Detection Screen (см. п II Аутентификация online-транзакции). В тех случаях, когда online-продавец не уверен, то ему следует провести дополнительные проверки, например, перезвонить клиенту (покупателю) или попросить его прислать слип банковской карты. 4. В случае, если onine-торговец готов принять заказ к исполнению, то чаще всего ему следует вначале отправить товар клиенту или предоставить услугу и только затем авторизовать прием денег с карточного счета клиента / покупателя. 5. Процессинговый центр, в зависимости от действий торговца, соответствующим образом информирует систему для проведения расчетов (Visa, Master Card или Amex) В свою очередь, система для проведения расчетов пересылает запрос на авторизацию транзакции, или отказ от авторизации в банк эмитент. 6. Банк эмитент одобряет или отклоняет транзакцию. В случае одобрения транзакции, банк эмитент списывает деньги с личного банковского счета клиента. В случае отклонения транзакции, банк эмитент деблокирует деньги со счета клиента / покупателя. Результат - авторизация транзакции или отказ от авторизации отправляется обратно по тем же самым каналам. chargeback.pro Что такое транзакция по банковской карте - простыми словамиПоследнее обновление:28 марта 2017В наши дни пользователи всевозможных услуг часто сталкиваются с непонятными словами, смысл которых приходится дополнительно выяснять, чтобы понять всю суть происходящего. Особое непонимание подчас вызывает банковская терминология, на одном из понятий которой мы сегодня и остановимся. Поговорим о транзакции по банковской карте и подробно опишем из чего она состоит. Кликните для увеличения Суть банковской транзакцииСамо слово происходит от английского «transaction» (в переводе на русский: операция, сделка, договор), которым обозначают какое-нибудь соглашение или договор, в более широком смысле – сделка купли-продажи. Самое интересное, что в России до сих пор не определено верное написание термина на нашем языке, и даже в официальной документации серьезных финансовых структур можно встретить два варианта его написания – транзакция и трансакция. В принципе можно использовать в своей речи оба варианта, то наиболее часто употребляется первый. В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента. Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты. Что представляет из себя транзакция по банковской карточке и как она проводится? Процедура проведения транзакции по банковской картеСамая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

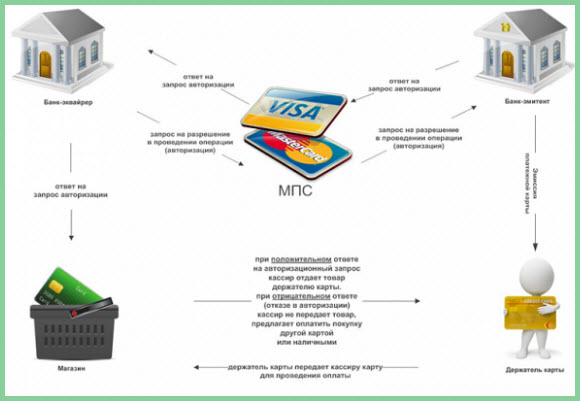

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности. ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию. ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество. Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС. ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию. ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа. Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ. Разновидности трансакцийОперации, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции. Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций. Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк. Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата. . www.privatbankrf.ru Что такое номер транзакцииВ настоящее время все из нас сталкиваются с некоторыми терминами, значение которых непонятно. Но, тем не менее, без обладания знаниями понять суть происходящего практически невозможно. К тому же основные трудности подстерегают нас когда речь идет о банковской терминологии, поэтому именно на ней и стоит остановиться. Одним из наиболее применяемых является банковский термин транзакция. Попробуем объяснить, что это такое простыми словами

Определение терминаДля начала нужно понять, что такое банковская транзакция. Кстати, этот термин применяется не только в банковской сфере, но и в информатике, правда, там речь идет не о денежных переводах, а об объединение группы логических операции. Впрочем, данный термин приходится слышать непосредственно при осуществлении денежных переводов. Обратите внимание, что транзакция – это перевод денежных средств с одного счета на другой, к данному определению относится как безналичные переводы между счетами физических и юридических лиц, так и оплата товаров и услуг. Чтобы максимально точно усвоить значение данного понятия стоит рассмотреть, как происходит транзакция. При оплате товаров в магазинах, где установлен POS-терминал, то есть считывающее устройство, принадлежащее банку эквайеру, принимает заявку на осуществление перевода и передает ее сначала платежной системе, затем банку-эмитенту пластиковой карты. Остановить операцию может как платежная система, так и банк эмитент пластиковой карты. Например, если карта, с которой ее владелец пытается списать средства, числится в стоп-листе, эта операция отклоняется, если операция была одобрена, то дальше информация переходит в банк-эмитент карты, который также может остановить операцию или разрешить. Если средств для совершения операции недостаточно, значит, в ней будет отказано. Итак, если банк-эмитент и платежная система одобрили операцию, то она будет успешно завершена. После того как транзакция будет завершена, ей присваивается банком-эмитентом карты определенный номер. Что такое номер транзакции и где его искатьИтак, что такое номер транзакции? Это уникальный код, состоящий из сочетания букв и цифр. Например, у Сбербанка номер транзакции состоит из 12 цифр и 4 латинских букв, найти номер транзакции можно в чеке, который вы получили на кассе при оплате товаров и услуг пластиковой картой. Правда, в некоторых случаях, данный номер может называться по-другому в чеке:

Проверка платежа осуществляется по номеру транзакции, который вы найдете в своем чеке. Особенно это актуально тогда, когда вы, например, оплатили какую-либо услугу, а получатель не получил ваше отправление. Значит, вы можете проверить платеж по номеру транзакции, для этого нужно прийти в банк-эмитент вашей пластиковый карты, назвать сотруднику банка номер транзакции, чтобы узнать, по какой причине денежные средства не поступили на счет получателя.

По каким причинам операция отклоняетсяНельзя исключать той возможности, что банк может отклонить операцию и запретить оплату. Как говорилось выше, что такие полномочия доступны мировой платежной системе и банку-эмитенту. Причин для отклонения может быть несколько:

Обратите внимание, что знаю номер транзакции можно отменить платеж, например, в том случае, если вашей картой воспользовались третьи лица в результате мошеннических действий. Таким образом, номер транзакции в чеке – это уникальный идентификатор вашего платежа, который может быть необходим в том случае, если получатель не получил денежные средства своевременно. Кстати, после того как вы оплачиваете картой товар в магазине, магазин не получает средства сразу, сначала он должен сдать отчетные документы в банк-эквайер, и только через 30 дней денежные средства поступят на его расчетный счет в банке. znatokdeneg.ru Транзакция - это... Что такое Транзакция?Банковская транзакция, транзакция на рынке ФорексТранзакция по банковской карте, онлайн транзакция и оффлайн транзакция, совершение сделки по покупке/продаже финансовых инструментовСодержание Раздел 1. Определение транзакции, банковская транзакция. Транзакция – это совершение договора по покупке/продаже финансовых инструментов, в том числе и на международном валютном рынке. Под банковской транзакцией подразумевают осуществление банковской операции по простому банковскому переводу денежных средств с одного счета на другой, при этом транзакция может осуществляться как внутри банка, так и между банками. Транзакцией также называют соглашение или сделку, при которой двумя сторонами рассматриваются и принимаются некоторые уступки в ходе заключения договоренности (мировая сделка). Банковская транзакция — это операция, состоящая в переводе денежных средств с одного счета на другой; сделка купли-продажи. Определение транзакции, банковская транзакция На валютном рынке Forex под транзакцией понимается торговая операция, которая имеет отношение к открытию/закрытию позиций. Транзакция валютный рынок – это ряд торговых операций, при совершении которых средства переходят из базовой валюты в валюту котировки, либо наоборот. Валютный рынок Forex построен на транзакциях, то есть спекулировании на курсах валютных пар и иных финансовых инструментов, или сделках между продавцом и покупателем. Все транзакции отражаются на балансе и истории сделок трейдера валютный рынок Forex. Участниками валютного рынка, в том рынка, являются крупнейшие банки мира, инвестиционные и страховые компании, суммы сделок (транзакций) которых зачастую достигают многомиллионных значений. Более детально транзакция характеризуется как единичное действие, имеющее лишь два состояния - выполнена (1), не выполнена(0). "Внутри" нее возможна сложная алгоритмическая цепочка действий, однако внешне состояние транзакции определяется именно как совокупность выполненияневыполнения в заданном порядке всех "вложенных" действий, которые по отдельности не рассматриваются. Совокупность операций взаимодействия держателя карточки с процессинговым центром при осуществлении платежа по карточке или при получении наличности. Транзакция изменяет состояние карточного счета держателя карточки. Различают: - on-line транзакиции, перед выполнением которых выполняется соединение с процессинговым центом для авторизации; off-line транзакции, при которых между участниками платежной системы нет непосредственной связи. Например существуют два вида транзакций: онлайн транзакция и оффлайн транзакция. В первой происходит перевод денег владельца электронной карты в реальном времени с центром. В оффлайн, происходит обмен между участниками реального времени. Но так же транзакция может быть исполнена без электронной пластиковой карты, например с одного счета, на другой. Примером может служить выдача заработной платы рабочему на счет в банке или используется для отражения банковского учета. Из всех возможных денежных переводов вариант «со счета на счет» обычно самый дешевый - средняя комиссия составляет примерно 0,3–1% от суммы перевода. Правда, такие переводы иногда происходят обычно медленно, особенно если речь идет о разных банках и странах. Операция происходит быстро, если счета открыты в одном банке или в банках-партнерах. На существует и минус: обычно получатель денег по такому переводу должен заплатить до 1% от той суммы отправки. Любители обходить запреты пользуются другим видом транзакции – просто пополняют счет того человека, кому переводят деньги. Соглашение между покупателем и продавцом, для продажи актива.

Интернет открыл перед человеком невиданные ранее возможности. Теперь если мы хотим помыть жалюзи, то смотрим в сети способы этого нелегкого дела. При покупке автомобиля или мобильного телефонного аппарата – не забываем проконсультироваться в виртуальном мире о лучших моделях и их преимуществах. Во всем этом есть только один неприятный момент – практически в каждой статье встречаются непонятные термины и определения. В этом отношении показательна банковская тематика. Вот уж где действительно шагу нельзя сделать, не «вступив» при этом в какое-нибудь заковыристое словечко. Одно из самых распространенных определений – транзакция, означающая совершение операции по пластиковой карте. Но не все так просто. Анализом того процесса, который таит в себе транзакция, и займемся. Интересно, что до сих пор так точно и не установлено правильное написание этого слова. Два варианта (транзакция и трансакция) совсовершенно точноно равноправны и присутствуют в официальных документах различных финансовых учреждений. Слово имеет латинские корни («transactio» означает договор или совершение). Если обобщать, то транзакцией является любая операция, повлекшая за собой изменение состояния счета клиента. Так, вполне законно транзакцией называются пополнение карты, снятие наличных в банкомате, осуществление переводов и т.п. Но чаще всего это определение встречается при совершении оплаты платежной картой в торговой точке. Прокатывая банковскую карту через терминал, кассир вряд ли понимает, какие процессы при этом происходят. А вот клиенту знание процедуры не помешает (все-таки речь идет о его деньгах и их безопасности). Что же представляет собой типичная транзакция в магазине? Это несколько связанных друг с другом этапов. Прежде всего, нужно понимать, что имеются два основных участника: банк-эмитент (ему принадлежит пластиковая карта) и банк-эквайер (обслуживает торговую точку, предоставляя ей POS-терминал). В чем вообще суть операции? В том, что банк-эквайер хочет получить от банка-эмитента разрешение на проведение транзакции. Прокатывая платежное средство через терминал, кассир отправляет в виде потока зашифрованной информации запрос, содержащий необходимые для осуществления транзакции данные. Это номер карты, срок ее действия, ФИО владельца и т.д. В общем, все, что содержат магнитная полоса или чип.

Транзакция (Transaction) - это Посланный запрос летит… нет, не в банк. А в специальную организацию, называемую процессинговым центром. Хотя стоит сделать поправку. У некоторых банков (как правило, самых крупных) имеется собственный процессинговый центр. Другие же учреждения вынуждены заключать договор либо с отдельной организацией, либо с другим банком. Процесс, в котором участвует процессинговый центр, называется «запрос на авторизацию». Авторизация (от англ. «authorization») – это разрешение на совершение транзакции. Функция процессингового центра заключается в обработке информации и пересылке ее далее в банк-эмитент. Проверив сведения и сопоставив их со своими данными, банк-эмитент отправляет процессинговому центру разрешение на совершение транзакции, которое заключается в присвоении операции кода авторизации. Окончательный этап прост – получив разрешение, банк-эквайер осуществляет транзакцию, результатом которой является чек из POS-терминала и пересылка денег со счета клиента на счет магазина.

Описанная транзакция называется также «онлайн-транзакцией», что показывает осуществление ее в реальном времени. Как вы понимаете, бывает и транзакция оффлайн. Она может осуществляться с помощью импринтера (устройство, которое делает оттиск лицевой стороны карты). При этом заполняется слип, который позже передается в банк-эмитент для оплаты. Примерно такая же схема может быть в случае оплаты гостиничных услуг или ренты автомобиля. Популярным вопросом является возможность отмены транзакции. Вообще, следует заметить, что банк может отменить очень многие операции (при желании, конечно). Какие усилия для этого нужно приложить, разбирать не будем (просто знайте, что возможность отмены и исправления ошибки есть). Конечно же, транзакцию отменить можно. Правда, сейчас мы говорим об операции в ТСП (торгово-сервисном предприятии). В случае снятия наличных в банкомате, к примеру, когда купюры на руках, какая уж тут отмена? Легче всего аннулировать транзакцию в тот же день, что и производилась оплата. На каждом терминале есть специальная функция. Если же терминал уже отгружен (данные передались в банк), то следует обращаться в финансовое учреждение, которое выпустило «пластик».

Транзакция (Transaction) - это Если у вас нет счета в банке, и вы не собираетесь его открывать, то самый лучший выбор транзакции для вас – воспользоваться специальными системами денежных переводов в тех же банках, на почте либо в других пунктах. При переводах по Украине свои услуги предлагают 18 банковских и небанковских систем, а за границу – 17. В первом случае к привычным нам Ощадбанку и украинской почте прибавились банковские системы, самые известные из которых «СОФТ» (Укрсоцбанк), PrivatMoney (Приватбанк) и «Аваль-Экспресс» («Райффайзен банк аваль»). Для международных переводов чаще всего используют Western Union, MoneyGram, Anelik, Contact, VIP money Transfer, Unistream, VMT. Позитив таких трансакций (особенно при переводе денег за границу) это высокая скорость. Правда, за нее придется больше заплатить. Главный недостаток – высокая стоимость, которая колеблется от 1,5% до 11% от переводимой суммы. В денежных переводах тоже есть свои ограничения. Например, без открытия банковского счета с помощью систем денежных переводов можно перевести только сумму до тысячи долларов. Правда, есть и свои ухищрения – обычно сумму разбивают на меньшие и делают несколько переводов. Кроме того, в отличие от переводов на текущий банковский счет, где деньги хранятся неограниченный срок (до его закрытия), перевод по специальной системе сохраняется в течение 45 дней – в разных системах по-разному. И если за это время его не заберут, то деньги вернутся отправителю.

Для любых денежных переводов существует общая проблема – деньги можно не получить, если: неправильно указали получателя денег; неправильно указали адрес пункта выплаты перевода; потеряли секретный код перевода. Все вышеперечисленные проблемы можно решить. Нужно позвонить в службу поддержки системы переводов, услугами которой вы пользовались (обычно работает круглосуточно), «заморозить» перевод, а потом при первой возможности подойти в отделение и откорректировать необходимые данные. При этом у большинства систем разные способы решения проблемных ситуаций. Так, большинство банков вернут деньги при отмене перевода, если он еще не был получен адресатом, но оставят себе комиссионные. В других потеря секретного кода – не проблема, потому что получить перевод можно предоставив паспорт и указав имя и фамилию отправителя. А вот процедура изменения имени получателя в некоторых системах может занять достаточно долгий срок. Чтобы избежать мошенничества, нужно переводить деньги только тем, кого знаете, и не обращать внимания на привлекательные предложения по выгодному вложению денег; приобретению различных товаров по низкой цене; возможности выиграть в лотерее или на тотализаторе. Кроме того, не пересылайте денежным переводом предварительные платежи для получения займа; будьте внимательны, если вам по объявлению предлагают после перевода вернуть потерянные ценности или домашнее животное. И не верьте сказкам о денежных средствах, которые хотят перевести на ваше имя незнакомые вам лица, правительства африканских стран и лотерейные магнаты, или телефонным звонкам от правоохранительных органов, которые просят деньги для знакомых, потому что с ними случилась беда.

Транзакция (Transaction) - это Как во время любых транзакций, в случае оплаты пластиковыми карточками могут возникнуть свои сложности. Студентка Юлия Котляренко рассказывает: «Однажды я расплачивалась своей картой в магазине, транзакция почему-то не прошла. Не удалась операция, банк выдал информацию, что карточка может быть краденой, и ее вообще заблокировали. А на эту карточку мне родители деньги присылали. Я позвонила в банк, мне сказали, что будут разбираться, и разбирались два или три дня – а я сидела без денег, обзванивала своих знакомых, чтобы взять взаймы и как-то выжить». Причин ошибок банкоматов несколько. Тарас Волобуев, начальник управления развития бизнеса Дельта Банка, объясняет их так: «Сбой выдачи наличных средств может произойти на одном из этапов транзакции: в самом терминале (поломка или сбой в работе банкомата), сбой связи и процессинга. То есть сбой происходит, когда оборудование не может обработать операцию. В таком случае вероятны несколько сценариев развития ситуации: сумма остается заблокированной, но со счета не списывается, но бывает и такое, что сумма со счета списывается. Однако все эти ситуации довольно легко могут быть решены при обращении в банк».

Часто одном магазине установлены терминалы разных банков, и если происходит ошибка считывания в одном из них, а в другом – все в порядке, то у владельцев карт возникает впечатление, что терминалы одних банков не принимают кредитные карты других. Однако это неправда, потому что: «Банки-эквайеры, выдающие пластиковые карты населению, являются членами платежных сетей visa и MasterCard. Поэтому банкоматы visa принимают карты MasterCard и, наоборот, банкоматы MasterCard принимают карты visa. – рассказывает Тарас Волобуев. - Однако в Украине действует еще одна платежная система – НСМЭП (национальная система международных электронных платежей), которая является отдельной системой, которая обслуживает только чиповые карты. В этом случае банкоматы системы НСМЭП вряд ли примут пластиковые карты систем visa и MasterCard. И, хотя теоретически банкоматы НСМЭП можно настроить на прием карт с магнитной лентой, этот процесс довольно затратный, и вряд ли будет реализован повсеместно». От всех ошибок во время вышеперечисленных транзакций не застрахуешься. Главное, нужно быть максимально внимательным, чтобы не стать их причиной. И быть готовым ко всему – в первую очередь к тому, что разрешения ситуации от неудавшейся транзакции придется подождать.

Удаленная банковская транзакция – это совокупность операций, которые сопровождают удаленное взаимодействие покупателя и платежной системы. В качестве примеров удаленных транзакций можно привести оплату товаров через Интернет, использование банкоматов, расчеты в точках продаж. Обычно транзакция включает в себя запрос, выполнение задания и ответ. Однако в случает банковских транзакций эти три составляющие представляют собой денежные средства передаваемые по линиям связи. Поэтому вопрос защиты удаленных банковских транзакций является актуальным и существует большое количество механизмов и средств их защиты. В этом направлении прилагаются серьезные усилия, как в практическом, так и в теоретическом плане, используются самые последние достижения науки, привлекаются передовые технологии. Источники Википедия – Свободная энциклопедия, WikiPedia otvety.google.ru – Ответы Google finam.ru – Финам credit-card.ru – Сервис выбора кредитных карт inflacoste.blogspot.com – Бизнес Блог investments.academic.ru Что такое транзакция по банковской карте: полный разборДоброго дня, уважаемые читатели! С вами автор блога Руслан Мифтахов. Интернет, как и ожидалось, открыл перед каждым из людей практически безграничные возможности. Получение информации в любых количествах, совершение покупок, банковские операции — лишь малая толика того, что можно сделать, просто сидя дома перед компьютером. Но не всегда можно легко понять то, что мы читаем в сети — обилие терминологии отталкивает многих, и к банковской и финансовой теме это относится в особенности. Даже настолько распространенное понятие, как транзакция закономерно вызывает множество вопросов у обычных людей. Хотя бы потому, что оно не встречается более нигде, кроме материалов по банковским операциям. Сегодня мы постараемся уменьшить количество вопросов и разберем что такое транзакция по банковской карте, и какие проблемы могут встретиться при ее проведении. Содержание статьи: ОпределениеСамое интересное, что до сих пор окончательно не решен вопрос о верном написании этого слова в русском языке. Существуют два варианта — транзакция и трансакция, и они абсолютно равноправны и могут встретиться вам даже при прочтении официальных документов тех или иных финансовых организаций. Мы же будем пользоваться первым вариантом, поскольку он куда более распространен. Слово транзакция имеет корни в латинском языке (лат. transactio — соглашение, договор, совершение). Если давать общее определение, то транзакцией называют любую операцию, результатом которой стало изменение счета клиента.

Таким образом, вполне резонно называть транзакцией большую часть банковских операций с картой: пополнение, обналичивание, проведение переводов между карточными счетами и т.д. Но чаще всего так называют процессы, происходящие на счетах при оплате покупок или услуг при помощи пластиковой карты. Кроме того, стоит знать, что различают онлайн- и оффлайн-транзакции. Подробнее об их различиях далее. Оплата по порядкуПроводя картой покупателя через терминал, кассир в магазине вряд ли понимает процесс, который происходит в этот момент. Да и мало кто задумывается об этом, но вы, будучи на месте покупателя, не сделаете себе хуже, если будете понимать процесс оплаты. Речь ведь идет о ваших деньгах и вашей финансовой безопасности.

Для начала определимся с понятиями, чтобы понять суть операции. В процессе списания средств со счета участвуют два банка — эмитент и эквайер; в роли первого может выступать, например, Сбербанк, а в роли второго – ВТБ24. Это означает, что Сбер обслуживает пластиковую карту покупателя, а ВТБ сотрудничает с торговой точкой, занимаясь обслуживанием ее POS-терминала. Суть транзакции заключается в том, что банку-эквайеру необходимо получить от эмитента разрешение на проведение оплаты. Разберем этот процесс более детально. В режиме онлайнТипичная транзакция в магазине или каком-либо заведении делится на несколько взаимосвязанных этапов.

Разумеется, все происходит очень быстро, вся операция занимает в среднем около минуты. Описанный выше процесс называют онлайн-транзакцией, которая сложнее с технической точки зрения, но гораздо быстрее своей оффлайн-версии. Оффлайн-оплатаОсуществление оффлайн-транзакции требует больше действий от эквайера. Этот тип операций проводится при помощи устройства-импринтера, делающего оттиск с передней плоскости карты.

Далее заполняется слип, и пересылается эмитенту для последующей оплаты сделки. Подобные схемы могут применяться при достаточно крупной сумме покупки, но сегодня почти везде практикуются операции в режиме онлайн. Проблемы при проведении операцийПри проведении операций возможны проблемы, сопровождаемые сообщением вида «транзакция запрещена». Подобное может случиться вне зависимости от того, какой банк выпустил вашу карту – Сбербанк, Бинбанк или какой-либо другой. Вы не застрахованы от ошибок, даже если пытаетесь снять деньги в «своем» банкомате. Транзакция отклонена? Подобные сообщения могут появляться в различных ситуациях — при работе с банкоматом, оплате покупок в сети и др. Разберемся в основных причинах их возникновения, коих существует четыре:

Благодарю за прочтение, надеюсь, сегодняшняя статья была полезна для вас! Если это так, не сочтите меня занудой, и оставьте ссылку на данный материал в социальных сетях при помощи кнопок ниже. Кроме того, рекомендую подписаться на дальнейшие публикации, чтобы ничего не пропустить. С уважением, Руслан Мифтахов ruslantrader.ru Банковские транзакции - это операции с деньгами. Виды транзакций :: BusinessMan.ruСлово «трансакция» пришло к нам лишь в конце девяностых годов. Это был период развития современной банковской системы и всеобщего компьютерного бума. Тогда в разговорной и литературной речи стало встречаться это понятие. И если с проблемами программистов обычные люди сталкиваются нечасто, с банками приходится иметь дело всем. Практически любые операции – от проверки состояния счёта до сложных внутрибанковских платёжных переводов – могут квалифицироваться, как транзакции. Это слово присутствует в банковских операциях едва ли не чаще, чем такие понятия, как «деньги» или «кредит». При этом мало кто из клиентов банка полностью понимает его суть. Значение словаТранзакции – это определённые процедуры взаимодействия каких-либо объектов за некий промежуток времени. Такие процедуры были сформированы программистами. Им присущ чёткий процедурный характер. Любая транзакция – это совокупность трёх непременных составляющих:

Процесс обычного проведения транзакции может быть довольно сложным, но результат этой процедуры имеет лишь два состояния. То есть транзакция может быть выполненной, или она не является таковой. Банковские транзакцииЧто значит слово «транзакция»? Какие процессы происходят, когда она совершается? Если быть точным, транзакции – это любые банковские операции, связанные с перемещением денежных средств. Но чаще всего этот термин используется при использовании электронных счётов. Или же он напрямую указывает на операции с банковскими картами. Словосочетание «провести транзакции» означает операции с использованием электронного счёта. Сюда входит оплата коммунальных услуг, покупка товаров в магазине с помощью пластиковой карты, зачисление зарплат и стипендий и много других операций с деньгами. Виды транзакцийВ банковском деле различают операции двух видов:

Чтобы лучше понять суть банковских транзакций, рассмотрим несколько их вариантов. Перевод средствСамый простой пример подобной операции – перевод между собственными счетами, получение или зачисление денег, внесение наличных через банкомат или терминал. Подобные операции обычно проводятся банком без комиссии. Сложнее обстоят дела с переводами между двумя разными лицами – в пределах одного финансового учреждения комиссия за перевод может достигать 3%. Если речь идёт о различных банках внутри страны – комиссия будет ещё выше. Самый дорогой перевод – в заграничные учреждения, поскольку, кроме комиссии, там часто взимается так называемая оплата за транзакцию. ПереводыПереводы с одного счёта на другой иногда приводят к досадным ошибкам. Малейшая неточность в написании фамилии получателя может обернуться блокировкой манипуляции электронной системой безопасности. Решит проблему автоматическая транзакция. Это происходит, например, при зачислении средств на баланс получателя по номеру банковской карты. Так значительно понижается вероятность ошибки. В случае обнуления транзакции деньги просто возвращаются на баланс владельца. Правда, происходит это в течение десяти или пятнадцати календарных дней. Если у отправителя отсутствует счёт в банке, можно воспользоваться сервисом денежных переводов. Самые известные международные операторы – MoneyGram, Western Union, Anelik, Contact и другие. Главное преимущество таких операций – высокая скорость транзакции. Основной недостаток – довольно высокая комиссия. Что делать в случае сбоя транзакции?При любой нестандартной ситуации, связанной с переводом денежных средств, нужно сразу же сообщать об этом оператору банка или терминала. В таком случае высока вероятность того, что деньги вернутся на баланс отправителя или пойдут по назначению. Оператор поможет вам, если:

Как видно, банковские транзакции – это интересная, необходимая процедура в жизни каждого из нас. В следующий раз, выполняя простейший перевод или снимая деньги с карты, задумайтесь над тем, как сильно облегчают подобные манипуляции нашу жизнь. Ведь сейчас вы уже наверняка знаете, что из себя представляют транзакции. Значение слова не является секретом для вас. businessman.ru Что значит транзакция? Что такое транзакция? — Карта мира финансовЧто значит транзакция? Что такое транзакция?Что значит транзакция? Что такое транзакция?

Транзакция — это операция перевода, вывода, ввода денежных средств на счёт. Транзакции бывают оффлайн и онлайн. В информационных технологиях транзакцией называют группу последовательных операций с базой данных, которая является логической единицей работы с данными. Транзакция — в информатике — совокупность операций над данными, которая, с точки зрения обработкиданных, либо выполняется полностью, либо совсем не выполняется.Транзакция — в информационных системах — последовательность логически связанных действий, переводящих информационную систему из одного состояния в другое. Транзакция либо должна завершиться полностью, либо система должна быть возвращена в исходное состояние. Суть банковской транзакцииСамо слово происходит от английского «transaction» (в переводе на русский: операция, сделка, договор), которым обозначают какое-нибудь соглашение или договор, в более широком смысле – сделка купли-продажи. Самое интересное, что в России до сих пор не определено верное написание термина на нашем языке, и даже в официальной документации серьезных финансовых структур можно встретить два варианта его написания – транзакция и трансакция. В принципе можно использовать в своей речи оба варианта, то наиболее часто употребляется первый. В обобщенном смысле банковской транзакцией принято называть любые манипуляции, которые оказывают влияние на банковский счет клиента. Сюда можно отнести как перевод денег со счета на счет, так и обычное снятие наличности в банкомате. Но мы сегодня поговорим исключительно об операциях, совершаемых по счету пластиковой карты. Что представляет из себя транзакция по банковской карточке и как она проводится? Процедура проведения транзакции по банковской картеСамая распространенная расходная операция по пластиковой карте – оплата товара и сервисных услуг. В проведении такого платежа участвуют 3 стороны:

Итак, вы совершаете оплату услуги (или желанной покупки) с помощью своей платежной карты и для начала передаете ее кассиру. Большинство из сотрудников магазина даже не подозревают, что прокатывая вашу карту через POS-терминал (или вставляя чиповую карточку в кардридер терминала), они своим легким движением руки запускают целую цепочку проверок для подтверждения платежа. С этого момента и начинается транзакция, которая состоит из нескольких шагов, выполняющихся в строгой последовательности. ШАГ 1. Сначала POS-терминал считывает с карточки те данные, которые требуются для разрешения проведения оплаты с карточного счёта покупателя (для проведения авторизации). К этим данным относятся номер карты, срок её действия, ФИО держателя, код проверки подлинности CVV2/CVC2 и ряд служебной информации, закодированной на магнитной полосе или чипе карточки. Эти сведения в виде зашифрованной информации передаются по каналу связи в банк-эквайер, который занимается обслуживанием конкретного терминала. Обычно магазины заключают соглашение с такими банками и платят им определённую комиссию за каждую транзакцию. ШАГ 2. Банк-эквайер передаёт полученные данные в центр обработки данных (ЦОД) международной платёжной системы (самые известные МПС: Visa, MasterCard, Union Pay), которая обслуживает карту (её логотип в обязательном порядке будет присутствовать на лицевой стороне пластика). К таким операционным центрам подключены все банки-участники платежной системы, которых может быть сотни тысяч по всему миру. Сами ЦОД имеют разветвленную структуру и расположены практически в каждой стране мира – в России также есть свои ЦОД. Там проводится проверка на наличие/отсутствие карты в стоп-листе, и по результату проверки идёт отказ по конкретной транзакции или её одобрение. В последнем случае транзакция отправляется в банк-эмитент, который выпустил вашу карточку и обслуживает банковский счёт, к которому эта карта привязана, и с которого планируется проведение расходной операции. В стоп-лист номер карточки может попасть, например, при подозрении на мошенничество. Этот шаг – ключевое звено всей цепи, так как именно международная платёжная система, являясь промежуточным «интерфейсом» между банком-эквайером и эмитентом, предоставляет возможность расчета по вашей карточке в любом магазине мира (!), при условии что карта и терминалы поддерживают эту МПС. ШАГ №3. Информация направляется в процессинговый (авторизационный) центр банка-эмитента, задачей которого является получение одобрения платежа. Здесь обрабатываемая транзакция проходит расширенные проверки на её легальность: проверка на мошенничество или на нарушение условий обслуживания; проверка доступного остатка денежных средств на карточном счёте; выяснение, не превышен ли лимит на кредитке; совпадает ли ПИН-код, введённый держателем карты с его реальным значением. Комплекс этих проверок называется авторизацией, а их результат (в случае одобрения) выражается в присвоении кода авторизации совершаемой операции. За обработку этой транзакции эмитент оплачивает платёжной системе определённую комиссию. ШАГ №4. Ответ от эмитента направляется в обратной последовательности через платёжную систему и приходит эквайеру, и уже дальше – в магазин (торговую точку). Клиент получает чек из POS-терминала со всеми реквизитами платежа. Для покупателя на этом все взаимодействия с магазином заканчивается, и на счёт магазина приходят деньги за покупку, но средства с вашего карточного счета пока не списываются (!), они временно блокируются. Деньги в магазин сначала переводятся со счета эквайера, а уже потом списываются с вашего счёта после получения финансового документа на списание от банка-эквайера. Это может произойти в течение 30 дней с момента покупки по карте в соответствии с правилами платёжных систем и с действующим законодательством РФ. Разновидности трансакцийОперации, проводимые по платежной карте, можно классифицировать на онлайн-транзакции и офлайн-транзакции. Онлайн-транзакции проводятся в режиме реального времени. Самой распространенной из них можно назвать оплату товаров или услуг в торговых точках и предприятиях сервиса клиента. Также сюда относятся переводы денег с карты на карту и банальное снятие наличных в банкомате. Такой вид операции требует обязательного одобрения платежа именно в момент оплаты или перевода и выше мы описали именно такой тип транзакций. Офлайн-транзакции производятся без всевозможных проверочных мероприятий удалённой стороной и вытекающего из них одобрения или отклонения сделки. В этом случае происходит предварительное одобрение сделки, доступный по счету банковской карты остаток резервируется, а все реквизиты платежа остаются в памяти платежного терминала. Сама транзакция проводится чуть позже, когда все накопленные в терминале операции будут переданы по специальным каналам связи в обслуживающий банк. Все шаги, которые проходит транзакция по банковской карте, мы постарались описать простыми словами, но всё равно очевидно, какие сложные манипуляции приходится выполнять сторонам сделки для подтверждения расходной карточной операции. К тому же всё это происходит за считаные секунды! А желающим ещё больше погрузиться в эту тему, посоветуем почитать статью про путешествие банковской трансакции из банкомата. kopilo4ka.com

|