|

|

|

|

|

|

|

|

|

|

Ипотека в Сбербанке: условия в 2018 году, калькулятор на вторичное жилье без первоначального взноса. Условия предоставления ипотеки в сбербанке возраст зарплатаКому дают ипотеку на жилье в СбербанкеНе каждый знает, кому дают ипотеку на жилье в Сбербанке, а кто не может даже и рассчитывать на получение займа. Большинство потенциальных заемщиков стараются взять кредит в Сбербанке, так как это самая стабильно работающая финансовая организация в РФ. Содержание статьи: Кому могут дать ипотеку на жилье в Сбербанке?Ипотеку на квартиру в данном финансовом учреждении может получить широкий круг кандидатов:

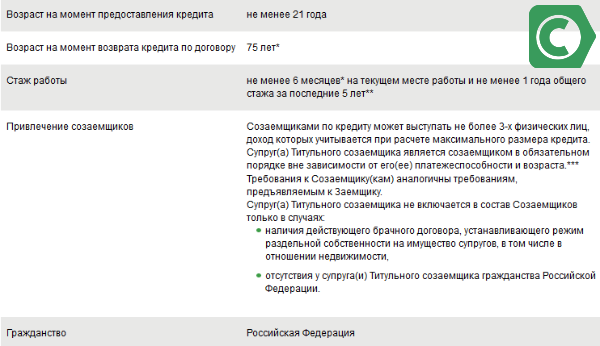

Требования к заемщику Человек, желающий улучшить свои жилищные условия и обратившийся в банк за жилищным займом, проходит строгий отбор. Обязательно дадут ипотеку тому кандидату, который соответствует предъявляемым банком требованиям. Учитываются многие показатели, например, кредитная история. Если гражданин ранее брал кредиты и не всегда выполнял условия договоров, то не стоит ожидать, что ему дадут ипотеку. Но и отсутствие в прошлом банковских займов может стать для кредитной комиссии поводом усомниться в надежности заемщика. Оптимальный вариант — наличие в кредитной истории оплаченных вовремя займов. Более надежными считаются заемщики, состоящие в браке и имеющие платежеспособных созаемщиков. Внешний вид и адекватность поведения при посещении финансового учреждения также играют большую роль. Отрицательное решение по выдаче ипотеки может быть принято даже при наличии компрометирующих сведений в социальных сетях (служба безопасности проверяет и такие ресурсы). Сотрудники банка понимают, что образцовых заемщиков практически не бывает, поэтому к каждому кандидату на заем подходят индивидуально. Если возникают спорные моменты, то банкиры идут навстречу людям. Но есть и такие граждане, кому не дают ипотеку в данном банке, так как они не соответствуют предъявляемым требованиям. Возраст получателя ипотекиЖилищный кредит — это достаточно большие суммы и длительный срок возврата, поэтому при его оформлении учитывается возраст заемщика. Сбербанком дается ипотека на жилье гражданам старше 21 года. Верхняя планка возрастного ограничения — на момент возврата всей суммы возраст заемщика не должен превышать 75 лет. Гражданство и регистрацияКлиент, берущий ипотеку в Сбербанке, должен иметь гражданство РФ и постоянное место регистрации. Доход заемщикаПодтверждение дохода повышает шансы получить кредит. Получаемая заемщиком месячная сумма должна быть достаточной для того, чтобы выплатить взнос по кредитному договору и обеспечить свои личные потребности. Считается, что ежемесячная сумма ипотечного взноса не может быть больше 1/3 дохода. Банк рассматривает в качестве дохода заемщика не только его зарплату на основном месте работы, но и прочие выплаты: пенсию, сумму за сдачу в аренду жилья или прочего собственного имущества, деньги, получаемые от занятий частной практикой, и др. При наличии супруга (супруги) учитываются и его (ее) доходы. Чем больше подтверждающих доход документов предоставит гражданин, тем выше шанс получить одобрение по заявке, так как такой заемщик вызывает у банка доверие. Если у клиента имеется квартира, которую он может предложить в качестве залога, дать ипотеку ему банк может на лучших условиях — под меньший процент и без первоначального взноса. Трудовой стажПри оформлении ипотечного займа банк обращает внимание на стаж работы клиента: чем больше стаж, тем привлекательнее выглядит заемщик. Обязательным условием является наличие 1 года официального трудоустройства, подтвержденного документами, например, трудовой книжкой. Стаж человека на последнем месте трудоустройства — не менее полугода. Первоначальный взнос по ипотеке СбербанкаПолучить ипотеку без внесения личных сбережений практически невозможно. Имеющиеся у заемщика накопления позволяют кредитору делать выводы, что клиент имеет достаточный доход, чтобы не только накопить большую сумму, но и впоследствии выплачивать ежемесячные взносы по договору. Сумма первоначального взноса составляет не менее 15% общей суммы кредита. Чем больше клиент готов внести в качестве первоначального взноса, тем больше шансов получить положительное решение по ипотеке. Также от того, сколько внесено денег, зависит и ежемесячная процентная ставка. Но иногда заемщик может обойтись и без первоначального взноса, например, использовать имеющийся сертификат материнского капитала или предложить в качестве залога имеющееся имущество (жилье, автомобиль и пр.). Клиент может оформить дополнительный потребительский кредит, но в таком случае следует рассчитать свои силы: придется выплачивать ежемесячные взносы и по этому займу, и по ипотеке. Ограничения в выдаче кредита Существует ряд ограничений к выдаче ипотеки, установленных банком, поэтому следует заранее узнать о них. Основные отказы в займе в Сбербанке связаны с невозможностью подтвердить свой доход. Так, сложно получить ипотеку самозанятым гражданам или фрилансерам. Если такие клиенты предоставляют налоговые декларации за продолжительный период времени, то все равно часто получают отказ, так как банк считает подобный доход ненадежным. Не удастся получить заем лицам, зарегистрированным в качестве индивидуальных предпринимателей, и тем, кто не может подтвердить свою зарплату справками 2-НДФЛ. Плохая кредитная история — серьезный повод отказать в ипотеке. Возраст клиента также относятся к ограничениям в выдаче ипотеки. Сбербанку важно, чтобы заемщик успел рассчитаться по кредиту до выхода на пенсию, поэтому клиенты старше 45-50 лет часто получают отказ. Если за кредитом обращается молодой человек, то кредитору сложно оценить стабильность его дохода. Риск невозвращения займов, выданных таким клиентам, слишком велик, что не устраивает службу безопасности банка. Невозможно стать ипотечным заемщиком и тем лицам, у которых нет гражданства РФ. Существуют ограничения и по месту регистрации клиента. Если гражданин желает переехать и подает заявку на ипотеку для приобретения квартиры в другом городе, то в кредите ему могут отказать. Ограничением к выдаче ипотеки может стать выбранный клиентом объект недвижимости. В финансовом учреждении существуют требования к приобретаемому жилью. Заемщик предоставляет документы на квартиру или дом, которые тщательно проверяются. Представитель банковской комиссии может лично посетить объект. Причиной отказа может послужить место работы клиента. Если кредитор посчитает, что заемщик трудится у ненадежного работодателя, то откажет в займе. sberbank-site.ru До какого возраста дают ипотеку на жилье в СбербанкеМногих граждан интересует вопрос, до какого возраста дают ипотеку на жилье в Сбербанке? Банкиры и аналитики прогнозируют дальнейшее снижение ипотечных ставок. Это подогревает интерес россиян к программам займов для покупки жилого помещения, которые предлагают банки. Но для того, чтобы решить жилищный вопрос и подписать со Сбербанком ипотечный договор, надо учесть не только собственные желания, но и ряд параметров, которые учитываются и влияют на положительное решение кредитора:

Эти данные важны для любого (мелкого или крупного) российского финансово-кредитного учреждения, ведь договор предполагает долголетнее сотрудничество с клиентом, взявшим в долг. Банки заинтересованы в бесперебойном поступлении последующих платежей, поэтому с учетом данных выдадут ту сумму и на тот срок, которые будут посильными для заемщика. Содержание статьи: Со скольких лет выдают ипотекуРазнообразие кредитных программ и нацеленность их на ту или иную аудиторию расширяет круг клиентов банка. Ипотечные предложения для молодых россиян становятся все более привлекательными. Но, со скольки лет можно взять ипотеку, — вопрос одновременно и простой, и сложный. С одной стороны, по закону РФ гражданин, достигший 18 лет, считается взрослым. Но, с другой, — в качестве клиента банка для оформления кредитного договора на ближайшие 30 лет не подходит. Одобрение финансовой сделки с человеком, недавно ставшим совершеннолетним, может быть получено только, если за возврат суммы поручатся третьи лица, или под залог дорогостоящего имущества (а оно вряд ли у может быть у вчерашнего школьника). Для большинства банков выгоднее зафиксировать жесткие условия для кредитополучателей, в том числе, установить границу, с какого возраста выдавать ипотечный кредит. А каждому кредитополучателю выгоднее оформить договор как можно раньше, ведь возраст влияет:

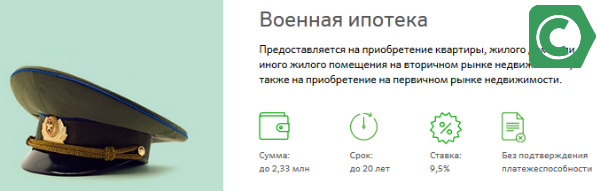

Те финансовые учреждения, которые кредитуют частных лиц, часто ориентируются на то, со скольки лет дают ипотеку в Сбербанке. Поэтому минимальная возрастная планка в большинстве из них одинакова. Для кредиторов (по аналогии с самым крупным) предпочтительным считается молодой заемщик, возраст которого 21 год. Лишь некоторые кредитные учреждения практикуют минимальный порог 20 лет. Такое предпочтение объяснить просто. Банкам выгоднее выдавать кредиты людям, обладающим высоким уровнем ответственности и самосознания, имеющим стабильную работу. Помимо подтверждения доходов, человек, желающий воспользоваться займом, должен изучить требования к стажу (общий — 12 месяцев, непрерывный — полгода за 5 лет), а для 18-летних заемщиков они практически невыполнимы. Среди факторов риска, которые учитываются банками, и тот факт, что юноши могут быть призваны в армию. Поэтому к пакету документов для оформления ипотечного кредита следует приложить и военный билет. Молодые люди, которые отслужили, и те, кто освобожден от воинской обязанности и не будет призван по здоровью, обретают больше шансов для одобрения займа. Как показывает практика, меньше всего проблем возникает у людей, которым исполнилось уже 27 лет. Лояльное отношение банкиров к таким заемщикам понятно: к этому возрасту у человека есть и стабильно оплачиваемая работа, и жизненный опыт, и умение распоряжаться финансами с умом. До какого возраста дают ипотекуТрудоспособные граждане с постоянным местом работы — самая большая категория и наиболее предпочтительная для российских финансовых учреждений в качестве заемщиков. Объясняется это тоже просто: такие клиенты успеют до получения пенсионного удостоверения погасить все платежи по кредиту. Иногда им даже увеличивают срок погашения, чтобы полностью меньшими суммами рассчитаться уже будучи на пенсии. Для подсчета, до какого возраста можно взять ипотеку, не надо быть экономистом высокого класса. Если человек предполагает взять деньги для приобретения квартиры, дома или любой другой недвижимости и рассчитаться с долгом в течение 20 лет, то арифметика проста. Надо знать установленную банком предельную границу (максимальный возраст) расчета по кредиту и отнять срок действия займа. Сбербанк повысил возрастную планку. Если большинство кредитных учреждений разрешают погасить долг до 65 лет (т.е. на момент оформления договора человек не может быть старше 45 лет), то Сбербанк существенно увеличил этот параметр и готов ждать платежей до достижения заемщиком 75 лет. Военная ипотека имеет свою специфику, поэтому для нее установлен предел в 45 лет. На жильеВсе правила, касающиеся сроков действия сделки, первоначального взноса и до какого возраста дают ипотеку на квартиру в Сбербанке, распространяются и на сделку с недвижимостью на вторичном рынке. Для решения жилищной проблемы ипотечный договор составляется на покупку дома или квартиры. Жилище при этом не должно иметь обременений, т.к. такой кредит выдают под залог. Купленная на заемные средства недвижимость до погашения всей суммы будет числиться в залоге у банка. Сделка, оформленная под залог, выгодна обеим сторонам соглашения. Ведь подобная сделка дисциплинирует заемщика. Каждый старается вовремя вносить суммы для погашения кредита. Для кредитора выгода состоит в том, что он устанавливает не только процентные ставки для таких сделок, но и для минимизации рисков обязывает заемщика застраховать залог, жизнь и здоровье. При отказе от страхования процент будет увеличен. Если учитывать и соблюдать все нюансы договорных отношений, то полученные от банка средства будут выплачены в срок без особых затруднений. При этом человек должен предварительно подсчитать, до скольки лет можно оформить ипотеку и выплатить взятые в долг средства. На квартируДля тех, кто желает обрести квартиру, став участником долевого строительства, действуют отдельные программы и иные правила кредитования. Хотя платежеспособность и возрастной ценз (до скольки лет дают ипотеку на квартиру) Сбербанк не меняет и в этой ситуации. Кредитуемый гражданин должен соблюсти только одно основное требование, предъявляемое банком, — приобрести квартиру в строящемся доме у продавца (юридического лица), аккредитованного Сбербанком. Такая сделка имеет очевидные плюсы для клиента: ставки по акциям часто бывают ниже, а сам механизм внесения платежей лояльнее. Правила оформления договора ипотеки гласят, что обязательными являются пункты о сумме и данные о залоге (недвижимость с момента регистрации объекта и передачи прав числится в залоге у Сбербанка). СупругамДоговорные отношения рассчитываются на долгие года, поэтому, в отличие от клиентов-одиночек, супружеские пары имеют ряд преимуществ, ведь банк получает возможность рассматривать их совместный доход. Супругам дается право при оформлении договора кредитования выступать в качестве созаемщиков. Риски при любом развитии событий для банка минимальны. Брать взаймы средства у кредитно-финансового учреждения могут даже пары со стажем. Алгоритм подсчета таков: если клиенты состоят в браке, то сделка будет одобрена, даже если каждому исполнилось по 40 лет. Для сравнения: предельным возрастным рубежом для одиноких заемщиков считается 30. Ответственность за соблюдение условий договора лежит на самих супругах. До погашения долга по ипотеке могут понадобиться долгие годы, а если один из супругов утратит возможность вносить платежи, то эта обязанность ляжет на второго. Молодой семьеУ молодоженов есть возможность обрести собственную недвижимость по государственной программе «Молодая семья». Для оформления ипотеки в Сбербанке, как и в любых других кредитных учреждениях, можно воспользоваться или этой программой господдержки, или любой другой, которая разработана самим банком. Под понятием «молодая семья» подразумевают не только совсем юных молодоженов, воспользоваться своим правом могут и люди постарше. В Сбербанке для ипотеки возрастные ограничения — 35 лет. Это правило распространяется на обоих членов семейной пары. Участниками программы на этих условиях могут стать и бездетные семьи, и с детьми, являющиеся гражданами РФ. Оформить такой льготный ипотечный кредит может и одинокий родитель младше 35 лет. Семейные люди, которые старше, не могут рассчитывать на подписание соглашения, предназначенного для молодых семей, хотя брак их и может быть заключен недавно. Им следует воспользоваться другими программами кредитования, разработанными банком. Особенности ипотеки для пенсионеровУстановившаяся среди людей, достигших пенсионного возраста, тенденция продолжать активно работать подтолкнула банки к пересмотру ипотечных продуктов. Кроме того, что Сбербанк установил самый высокий возрастной ценз заемщика, у столь крупного кредитора есть и иные льготы, которые выглядят привлекательно для людей старшего поколения. Например, возможность получить ипотеку в банке при любом статусе. То есть воспользоваться такой возможностью могут как работающие, так и неработающие пенсионеры. Причем в банке предусмотрено несколько программ кредитования, но и ограничения по возрасту предусмотрены:

Чтобы воспользоваться программами Сбербанка, пенсионер должен, как и любой другой кредитополучатель, подтвердить уровень дохода. Для неработающих достаточно представить справку из Пенсионного фонда РФ, а работающие предъявляют документы и с места работы, и из ПФ. Проще при этом оформить кредит будет работающим пенсионерам, также приоритетными заемщиками считаются семейные пары. Для одиноких неработающих пенсионеров возрастной ценз снижен до 65 лет. Для одобрения сделки обязательно при оформлении ипотеки должны быть указаны созаемщики. Их может быть 3, и их доходы будут учтены при расчете общей суммы. Быстрее дадут одобрение на кредитование и тем пенсионерам, которые привлекут в качестве созаемщиков детей и/или внуков. Нюансы определения максимального возраста заемщикаТребования банка к возрасту заемщика имеют несколько нюансов для каждой категории кредитополучателей. Иногда на сумму и срок действия договора влияние оказывает в большей мере возраст, а не доходы участников сделки. Например, средние возрастные паспортные данные 55 и 60, соответственно, женщинам и мужчинам, до скольки лет дают ипотеку в Сбербанке, могут быть приняты с поправкой в большую или меньшую стороны при определенных условиях. При обращении в банк следует проконсультироваться, например, по вопросу льготного выхода на пенсию. Сбербанк принимает во внимание общероссийский установленный параметр. Если клиент моложе, но уже имеет удостоверение пенсионера, то выплаты ПФР будут расценены как дополнительный доход. При расчете срока погашения для банковских служащих важным также является месяц рождения. На срок кредитования влияют и паспортные данные созаемщиков. Если вместе с молодоженами дополнительно в качестве участников сделки выступают родители, то надо рассчитывать срок погашения суммы ипотечной по возрасту старшего. sberbank-site.ru Ипотека в Сбербанке – документы и требования к заемщикуАвг 12, 2014 13:58 Автор: Редактор

Требования Сбербанка к заемщику для получения ипотекиСбербанк готов к выдаче ипотечного кредита любому потенциальному заемщику, предоставившему полный пакет документов в соответствии с требованиями банка. Следует также обратить внимание на ряд условий, о которых должен знать каждый клиент:

Пакет документов для получения ипотеки в СбербанкеИпотека относится к наиболее сложным и энергозатратным банковским продуктам. К ее оформлению не только у сотрудников, но и у клиентов банка должен быть максимально грамотный и ответственный подход. Что же необходимо предоставить в финансовое учреждение для решения вопроса о выдаче кредита?

Читайте также: Как проходит сделка по ипотеке Какие дополнительные документы могут потребоваться для получения ипотеки в Сбербанке?Рассматривая разрешение на выдачу ипотеки по специальным кредитным программам, Сбербанк может затребовать у заемщика дополняющие документы. Они понадобятся в том случае, когда клиент захочет воспользоваться специальной программой, предоставляемой молодым семьям или пожелает участвовать в программе «Ипотека плюс материнский капитал». Ничего страшного в них нет, необходимо всего лишь подтвердить свой особый социальный статус. Молодые семьи прилагают к заявлению на ипотеку брачное свидетельство и свидетельство о рождении каждого из детей, если они уже есть. Созаемщики, коими являются родители заемщика, документально подтверждают родство.

Все граждане, желающие участвовать в программе «Ипотека плюс материнский капитал» получают в госучреждениях сертификаты на использование средств материнского капитала в качестве первоначального взноса. Также может выдаваться документальное подтверждение, заверенное в Пенсионном фонде РФ и отражающее остаток суммы данного капитала. Отзывы клиентов банка о получении ипотеки

Отмечается также некомпетентность некоторых сотрудников, которые не сообщают всех нюансов подписания договора и клиенты вынуждены платить большую ставку, чем планировали. Имеются трудности с досрочным погашением ипотеки: не каждый офис располагает информацией об этой возможности и бывают неполадки с программным обеспечением, что тоже не добавляет здоровья нервной системе, когда кредит фактически погашен, а работники банка этого подтвердить не могут.  Загрузка... Загрузка... crediti-bez-problem.ru условия и проценты в 2018 году Не секрет, что государственные служащие не могут похвастать большим уровнем дохода, за счет чего иногда взять заем для них бывает непросто, не говоря уже об ипотечном кредите. Для облегчения кредитования государство разрабатывает специальные программы, привлекая к участию крупные и государственные банки. По такому принципу и разработана ипотека бюджетникам в Сбербанке.  Ежегодно государство разрабатывает и внедряет различные программы поддержки социально незащищенного населения Ежегодно государство разрабатывает и внедряет различные программы поддержки социально незащищенного населенияСодержание статьи: Требования к бюджетникам для ипотекиВоспользоваться льготами доступно таким социальным группам: врачи, педагоги любого уровня аккредитации, военные и сотрудники МВД, работники государственных служб. В Сбербанк ипотека бюджетникам в 2018 году с использованием льгот предлагается категориям граждан, отличающимися такими характеристиками:

Необходимые документы для оформления социальной ипотекиПри этом потребуется собрать соответствующие справки и бумаги, подтверждающие принадлежность к одной из категорий. Льготы по оформлению жилищного займа могут выражаться такими способами:

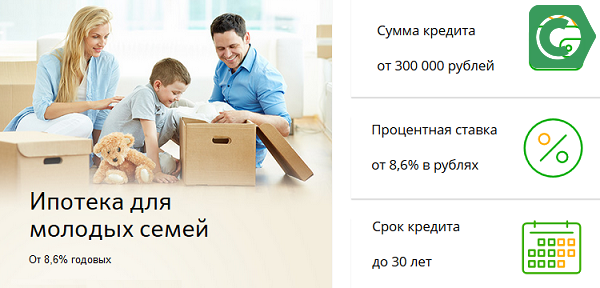

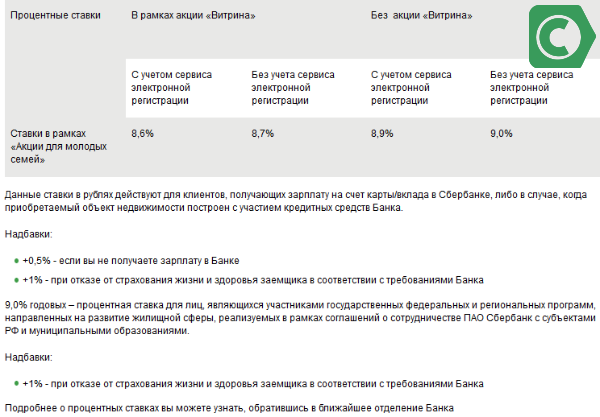

Ипотека для молодых семей – проценты и условия в 2018 годуИпотека бюджетникам в 2018 году в Сбербанке предлагается в рамках таких программ: Молодая семья, для военных, социальная. Использовать возможности первого варианта можно, если возраст пары до 35 лет.

Жилищные займы с поддержанием молодых семей Жилищные займы с поддержанием молодых семейДля других видов ипотечных займов банк также пошел на снижение ставок:

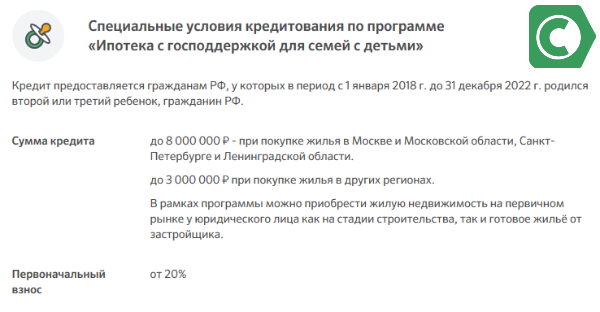

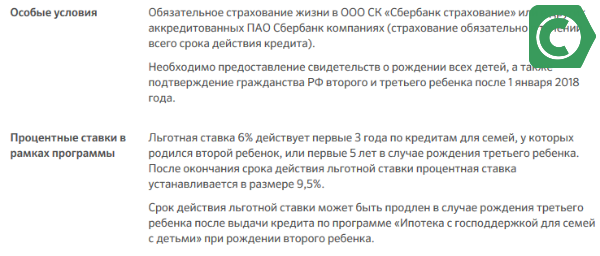

Условия кредитования в рамках Молодая семья Условия кредитования в рамках Молодая семьяЧтобы проценты были ниже, стоит заключать договор при небольших сроках погашения (до 10 лет). Если один из супругов участвует в зарплатном проекте банка, то ставка будет снижена на 0,5%. Не лишне застраховать свое здоровье, чтобы получить скидку в 1% дополнительно. Оформить заем в рамках данного кредитного продукта позволено без пояснения уровня своих доходов, однако в таком случае условия будут предложены менее лояльные. Если семья получила сертификат на материнские деньги по рождению малыша, данные средства допускается привлекать для выплаты первой части жилищного займа или погашения долга. Ипотека для многодетных семей по ставке 6% |

Выбирая банк, куда хотелось бы, в первую очередь, обратиться по поводу реализации ипотечных программ, многие клиенты акцентируют внимание на крупных финансовых учреждениях с надежной репутацией и высоким профессионализмом сотрудников. Именно этим критериям соответствует Сбербанк, основанный еще в 1841 году и имеющий широкую сеть подразделений на территории России, а также в странах СНГ. Он предлагает полный спектр инвестиционно-банковских услуг, в Сбербанке самые низкие ипотечные ставки. Молодым семьям и клиентам, обладающим зарплатной картой данного банка, предоставляются льготные ставки по ипотечным займам.

Выбирая банк, куда хотелось бы, в первую очередь, обратиться по поводу реализации ипотечных программ, многие клиенты акцентируют внимание на крупных финансовых учреждениях с надежной репутацией и высоким профессионализмом сотрудников. Именно этим критериям соответствует Сбербанк, основанный еще в 1841 году и имеющий широкую сеть подразделений на территории России, а также в странах СНГ. Он предлагает полный спектр инвестиционно-банковских услуг, в Сбербанке самые низкие ипотечные ставки. Молодым семьям и клиентам, обладающим зарплатной картой данного банка, предоставляются льготные ставки по ипотечным займам. Необходимо подтверждение платежеспособности клиента. Доход должен быть стабильным и достаточным для регулярных месячных выплат по ипотеке, что составляет примерно 40% от заработной платы. Страхуя себя от рисков невозврата ссуды, банк практикует при ипотечной сделке дополнительное привлечение таких ответственных лиц, как созаемщик либо поручитель;

Необходимо подтверждение платежеспособности клиента. Доход должен быть стабильным и достаточным для регулярных месячных выплат по ипотеке, что составляет примерно 40% от заработной платы. Страхуя себя от рисков невозврата ссуды, банк практикует при ипотечной сделке дополнительное привлечение таких ответственных лиц, как созаемщик либо поручитель; собственности на жилье. Еще банк непременно запросит оценочную стоимость жилья, техпаспорт, кадастровый паспорт (при наличии в собственности земли). Необходимо будет также принести выписку из ЕГРП о том, что права на собственность ограничены, согласие мужа/жены ( для тех, кто в браке) на передачу недвижимого имущества в залог. Если в качестве залога выступает приобретаемое жилье, то документы на него предоставляются Сбербанку не позднее 120 дней с того момента, как принято решение о выдаче ипотечного кредита.

собственности на жилье. Еще банк непременно запросит оценочную стоимость жилья, техпаспорт, кадастровый паспорт (при наличии в собственности земли). Необходимо будет также принести выписку из ЕГРП о том, что права на собственность ограничены, согласие мужа/жены ( для тех, кто в браке) на передачу недвижимого имущества в залог. Если в качестве залога выступает приобретаемое жилье, то документы на него предоставляются Сбербанку не позднее 120 дней с того момента, как принято решение о выдаче ипотечного кредита.

Отзывы клиентов о получении ипотеки в Сбербанке делятся на две части. У одной половины все проходит гладко, начиная с подачи заявления и заканчивая выплатами, другие жалуются на недостатки. Это и непонятное затягивание сроков рассмотрения поданных документов на получение ипотеки (нередко вместо 5 дней клиенты получают ответ через два месяца), что не дает возможность планировать время покупки квартиры или начало строительства. Это и трудности с получением закладной после выплаты ипотечного кредита.

Отзывы клиентов о получении ипотеки в Сбербанке делятся на две части. У одной половины все проходит гладко, начиная с подачи заявления и заканчивая выплатами, другие жалуются на недостатки. Это и непонятное затягивание сроков рассмотрения поданных документов на получение ипотеки (нередко вместо 5 дней клиенты получают ответ через два месяца), что не дает возможность планировать время покупки квартиры или начало строительства. Это и трудности с получением закладной после выплаты ипотечного кредита.

Условия льготной ипотеки для многодетных семей в Сбербанке

Условия льготной ипотеки для многодетных семей в Сбербанке Требования к клиентам при оформлении жилищного займа

Требования к клиентам при оформлении жилищного займа Основные условия кредитования защитников Родины

Основные условия кредитования защитников Родины Стоимость займа для военнослужащих

Стоимость займа для военнослужащих Условия кредитования для военнослужащих, участвующих в НИС

Условия кредитования для военнослужащих, участвующих в НИС

| Сбербанк | 9,1 | 15 | 6 | 21-75 | Если клиент не зарплатник Сбербанка + 0,5% .При отказе от страховки +1%, При отказе от электронной регистрации + 0,1%; При отказе от акции витрина + 0,3%. По акции молодая семья минимальная ставка 8,6% |

| ВТБ 24 и Банк Москвы | 9,1 | 15 | 3 | 21-65 | 8,9% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Райффайзенбанк | 10,99 | 15 | 3 | 21-65 | |

| Газпромбанк | 10 | 20 | 6 | 21-60 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия |

| Россельхозбанк | 10,25 | 15 | 6 | 21-65 | 10%ПВ на готовоепо молодой семье, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Абсалют банк | 11 | 15 | 3 | 21-65 | ФБ +0,5% |

| Банк Возрождение | 11,75 | 15 | 6 | 18-65 | |

| Банк Санкт-Петербург | 12,25 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Промсвязьбанк | 11,75 | 20 | 4 | 21-65 | |

| Российский капитал | 11,75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Уралсиб | 11 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ |

| Ак Барс | 12,3 | 10 | 3 | 18-70 | 0,5% скидка у партнеров |

| Транскапиталбанк | 12,25 | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, для зарплатников первый взнос 10% по ФБ 20% |

| Связь-банк | 11,5 | 15 | 4 | 21-65 | |

| Запсибкомбанк | 11,75 | 10 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Московский кредитный банк | 13,4 | 15 | 6 | 18-65 | |

| Глобэкс банк | 12 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Металлинвестбанк | 12,75 | 10 | 4 | 18-65 | |

| Банк Зенит | 13,75 | 15 | 4 | 21-65 | |

| Росевробанк | 11,25 | 15 | 4 | 23-65 | |

| Бинбанк | 10,75 | 20 | 6 | 21-65 | |

| СМП банк | 11,9 | 15 | 6 | 21-65 | Скидка 0,2% если ПВ 40% и выше, Скидка 0,5% если клиент относится к льготной категории, скидка за быстрый выход на сделку ставка 10,9 - 11,4% |

| АИЖК | 11 | 20 | 6 | 21-65 | |

| Евразийский банк | 11,75 | 15 | 1 | 21-65 | 4% комиссия - скидка 1,5% работает по дельте |

| Юникредитбанк | 12,15 | 20 | 6 | 21-65 | |

| Альфабанк | 11,75 | 15 | 6 | 20-64 | 4% комиссия - скидка 1,5% работает по дельте |

Подбор ипотеки по шагам вы можете с помощью нашего специального сервиса. Также прямо у нас на сайте действует сервис «Онлайн заявка на ипотечный кредит», который позволяет подать заявку на ипотеку во все банки и дальше выбрать наиболее выгодный вариант.

Ждем ваших вопросов в комментариях. Будем признательны за положительную оценку статьи, лайк в социальной сети и подписку на новости проекта.

ipotekaved.ru

Со скольки лет и до какого возраста дают ипотеку на квартиру в 2018 году?

Несмотря на «молодость» системы ипотечного кредитования в России и достаточно высокие процентные ставки в нем — ипотека получила широкое распространение в современной России. Большую роль в ее распространении сыграл период высоких доходов населения страны в 2008—2011 годы и помощь государства некоторым категориям граждан (молодым семьям, военным, врачам).

Несмотря на «молодость» системы ипотечного кредитования в России и достаточно высокие процентные ставки в нем — ипотека получила широкое распространение в современной России. Большую роль в ее распространении сыграл период высоких доходов населения страны в 2008—2011 годы и помощь государства некоторым категориям граждан (молодым семьям, военным, врачам).

Возрастные ограничения на получение кредитов для покупки жилья действовали с момента начала ипотечного кредитования жилья. Ипотечные кредиты банки могли предоставить с 18 лет, а до какого возраста дадут ипотеку — банки решали сами.

Причины возрастных ограничений по ипотеке

Ограничения молодых заемщиков 18 годами, основывалось на юридических правилах, по законодательству Российской Федерации финансовая и материальная ответственность возникает после 18 лет. Поэтому вопрос «со скольки лет можно взять ипотеку» имеет однозначный ответ — с 18 лет. Но в каждом конкретном банке условия могут быть жестче. Одновременно банки тщательно рассматривают личность заемщика в таком возрасте, изучает вероятность призыва юноши в ряды Вооруженных сил России, или изменения семейного положения у молодых людей, а главный фактор — наличие стабильного дохода. Эти факторы рассматриваются банками как дополнительные риски возврата займов по ипотечному кредитованию.

Ограничения молодых заемщиков 18 годами, основывалось на юридических правилах, по законодательству Российской Федерации финансовая и материальная ответственность возникает после 18 лет. Поэтому вопрос «со скольки лет можно взять ипотеку» имеет однозначный ответ — с 18 лет. Но в каждом конкретном банке условия могут быть жестче. Одновременно банки тщательно рассматривают личность заемщика в таком возрасте, изучает вероятность призыва юноши в ряды Вооруженных сил России, или изменения семейного положения у молодых людей, а главный фактор — наличие стабильного дохода. Эти факторы рассматриваются банками как дополнительные риски возврата займов по ипотечному кредитованию.

Что же касается предельно допустимого возраста заемщика людей старшего поколения, то до недавнего времени возраст заемщика определялся сроком его выхода на пенсию. По этому правилу выдача ипотеки полагалась, при прочих равных условиях, в возрасте, когда погашение последнего ее взноса приходилось бы на дату выхода заемщика на пенсию. Банки считают, что по достижению заемщиком пенсионного возраста, его платежеспособность резко ухудшится, и он не сможет погасить ипотечный кредит. Условия, прямо скажем, дискриминационные. В западных банках очень либеральные взгляды на возраст заемщика нет, в Северной Европе такие ограничения вообще отсутствуют.

Эти ограничения не соответствуют и нормальной логике. Ведь полученное по ипотеке жилье находится в залоге у банка. Пожилые люди очень часто приобретают жилье своим детям и внукам, а это означает, что плательщиками взносов, в случае ухода из жизни пожилого заемщика, останутся дети. Они, наверняка, не захотят оставить неоплаченное до конца срока жилье банку. А, в случае смерти заемщика, банк может продать имущественный залог и погасить задолженность.

Просто российские банки в своем большинстве социально не ориентированы, главный ориентир для них извлечение прибыли. Вообще, российская банковская система менее профессиональна, чем европейская и американская и не обладает навыками и инструментами работы по ипотечному кредитованию населения.

Для устранения этих пробелов государством в 1997 году была создано Агентство по ипотечному жилищному кредитованию (АИЖК), которое должно было привести в согласие проблемы банков и заемщиков в ипотеке и расширить категории заемщиков на ипотеку среди российского населения. Именно в 1997 году Агентством зафиксированы ограничения по возрасту, оно определило официально границы возраста потенциальных заемщиков ипотеки. «Кредит предоставляется дееспособным гражданам Российской Федерации в возрасте от 18 до 65 лет (при условии наличия заключённого договора страхования заемщика на весь период кредитования).»

Насколько важен ли критерий возраста

Сегодня и в Российских банках возраст заемщика не является жестким критерием ограничений при получении ипотеки, но банк рассматривает личность заемщика в этом случае «под микроскопом», его материальное положение, состояние здоровья, работает ли еще пенсионер, есть ли у него совершеннолетние работающие дети и многое другое. Или банк предлагает пожилым заемщикам включить в договор ипотеки членов семьи младшего поколения в виде созаемщиков, на которых в дальнейшем перейдет обязанность погашать платежи перед банком до прекращения договора ипотечного кредитования. На таких условиях ряд банков соглашается оформить ипотеку даже для 75 летнего заемщика со сроком ипотеки на 10 лет.

Но большинство банков перестраховываются, и на вопрос «до скольки лет можно брать ипотеку» формулируют свою позицию: «Возраст для получения ипотеки не должен превышать 55 /60 лет на дату истечения срока займа». В этих банках ипотечный кредит может получить заемщик мужского пола не старше 45 лет на срок не более 15 лет, а заемщик женского пола в этом же возрасте может оформить ипотеку на 10 летний срок. В этих банках аргументом при отказе ипотеки людям пожилого возраста выступает риск невозврата ссуды, который, по мнению представителей банков, возникает у заемщика на работе, где его по достижении пенсионного возраста могут попросить уступить рабочее место более молодым работникам.

Ограничения по возрасту для ипотеки в 2018 году для отдельных банков

Анализ условий выдачи ипотеки для большинства российских банков определил сроки со скольки лет можно брать ипотеку, в соответствии с Российским законодательством, с 18 лет. Это условие фиксируется во всех банках, работающих с ипотекой, но получить реальный кредит на жилье могут лица, достигшие 21 года и работающего не менее одного года. Ниже приведем список ипотечных банков и возрастные ограничения, накладываемые ими для получения ипотеки.

Анализ условий выдачи ипотеки для большинства российских банков определил сроки со скольки лет можно брать ипотеку, в соответствии с Российским законодательством, с 18 лет. Это условие фиксируется во всех банках, работающих с ипотекой, но получить реальный кредит на жилье могут лица, достигшие 21 года и работающего не менее одного года. Ниже приведем список ипотечных банков и возрастные ограничения, накладываемые ими для получения ипотеки.

| Банк | Возраст заемщика (лет) |

| DeltaCredit | 21 — 64 |

| МТС Банк | 18 — 65 |

| Адмиралтейский | 18 — 65 |

| Уралсиб | 18 — 65 |

| Возрождение | 18 — 65 |

| АК БАРС | 25 — 60 |

| Альфа-Банк | 21 — 59 |

| Банк Москвы | 21 — 60 |

| Абсолют-банк | 21 — 60 |

| ВТБ24 | 21 — 75 |

| Газпромбанк | 22 — 60 |

| Нордеа Банк | 18 — 60 |

| Росбанк | 21 — 65 |

| Россельхозбанк | 21 — 65 |

| Промсвязьбанк | 21 — 65 |

| Банк Жилищного Финансирования | 21 — 65 |

| Русский ипотечный банк | 21 — 65 |

| Связь-Банк | 21 — 65 |

А вот до скольки лет дают ипотеку в Сбербанке? Точно также, как и в ВТБ24: возраст заемщика у них находится между 21 годом и 75 годами.

Ограничения для разных объектов ипотеки по возрасту заемщика одинаковы для квартиры на первичном или вторичном рынке, или ипотечному кредитованию строительства индивидуального жилья (дома или коттеджа).

Видео: Кому не дадут ипотеку

Читайте также:

ipoteka-expert.com