|

|

|

|

|

|

|

|

|

|

Совет 1: Что такое кредитная карта и как ее использовать. Все о кредитных картах

banki-kredity.ru Что такое кредитная карта и как ее использовать 🚩 кредитная карта это что такое 🚩 Кредитные продукты

Главной отличительной особенностью виртуальной кредитной карты является то, что лимит доступных средств определяется держателем карты самостоятельно путем зачисления нужной суммы с основного банковского счета. Именно поэтому виртуальная карта очень полезна в тех случаях, когда вы уже определились с товаром и знаете его конкретную стоимость. Если же на сайте вас будут поджидать интернет-мошенники, то в худшем случае им достанутся средства только с виртуальной карты, а в лучшем – лишь «копеечная» сдача, оставшаяся на счете после покупки товара. Виртуальная кредитная карта предназначена исключительно для онлайн-расчетов, поэтому она не имеет ПИН-кода, который нужен для снятия наличных через банкоматы. Так, основными параметрами виртуального пластика являются его 16-ти значный номер и специальный 3-х значный код, находящийся на обратной стороне карты. В зависимости от вида платежной системы, в которой была выпущена кредитная карта, данный код имеет собственное специфическое обозначение (CVV2 – для Visa или CVC2 – для MasterCard), но цель у них одна – это скрыть информацию об основном банковском счете. Виртуальная кредитная карта может предназначаться как для одноразового, так и многоразового использования. В первом случае максимальный срок действия карты не превышает 6 месяцев, но и этого времени более чем достаточно, если учесть, что пластик оформляется только для совершения одной покупки. Принцип действия многоразовой виртуальной карты схож с использованием обычной кредитки, ее можно пополнять неограниченное число раз безналичным путем через систему интернет-банкинга или наличными через банкоматы, терминалы и кассу банка. Независимо от вида виртуальной карты процедура ее оформления происходит одинаково. Для этого необходимо обратиться в отделение любого банка с соответствующим заявлением. Или можно оставить заявку на выпуск виртуальной карты на официальном сайте кредитной организации, в которой у вас открыт основной счет. Перед тем как оформить виртуальный пластик, подумайте, в какой валюте вы планируете чаще всего совершать онлайн-расчеты. Также не стоит забывать про возможные дополнительные комиссии, возникающие в результате конвертации валют при переводе средств с основного банковского счета на счет виртуальной карты. Иначе будет обидно, если на покупку желаемого товара вам не хватит нескольких копеек. Впрочем, в некоторых случаях на «плавании» курса валют можно и сэкономить. Несмотря на целый ряд преимуществ, виртуальная кредитная карта имеет несколько недостатков. Основное неудобство заключается в том, что по окончании срока ее действия оставшиеся на виртуальной карте деньги нельзя самостоятельно перевести на основной банковский счет, сделать это можно только при личном обращении в офис банка с письменным заявлением. При использовании виртуальной карты нужно следить за тем, чтобы не возник так называемый технический овердрафт (когда сумма расходной операции превышает имеющуюся на счете сумму). «Неожиданный» овердрафт может образоваться и в результате конвертации валют или удержания каких-либо банковских комиссий. www.kakprosto.ru Всё о кредитных картах | Финансовый департамент Большинство банков ежегодно обновляют свой кредитный портфель. Они создают новые кредитные программы, в том числе предлагают настолько выгодные условия, что порой от них просто невозможно отказаться. Но как же устоять перед существующим соблазном, и как не попасть в долговую яму? Общее понятие и возможности картКредитные карты, как известно, это изготовленные из пластика платёжные карты, работающие на определённых условиях банка. Банковские кредитные карты бывают следующих видов: В зависимости от своего предназначения кредитки могут иметь также льготный период и установленный кредитный лимит. Процентные ставки и комиссионные сборы устанавливают банки в индивидуальном порядке. К примеру, часто за снятие наличности с моментальной кредитной карты, банк дополнительно взимает с клиента 1% от суммы. Получить кредитную картуможно любым удобным для себя способом: Кроме того, получить открытую кредитную линию можно после удачно завершённой оплаты по кредиту (тем самым банки поощряют своих добросовестных клиентов). Также при покупке на определённую сумму денег в супермаркете, можно взять дисконтную карту, которая одновременно является и кредитной (в случае партнёрской договорённости между банком и торговой сетью). В дальнейшем можно написать заявление в банк и увеличить кредитный лимит по карте. Главное удобство пластиковых карт – это их компактность. Держателям карт нет необходимости носить с собой крупную сумму денег, которая бы не помещалась в портмоне. Кроме того, кредитные карты удобны для совершения любых видов покупок, как товаров, так и услуг. К примеру, расплатиться кредитной картой Visa Gold можно в ресторане, гостинице или в аэропорту при покупке билетов. Также возможно забронировать заранее какие-либо билеты, номера и т.д. При этом с карточного счёта клиента будет снята определенная сумма за предоставленную бронь. С помощью кредитной карты можно пополнить счёт мобильного телефона, оплатить коммунальные услуги, кредит или осуществить денежный перевод за границу. Интересно, что многие банки стимулируют своих клиентов, провоцируя их совершать покупки по карте. Они устраивают различные акции и разыгрывают ценные призы, выдают дополнительные бонусы. Так, Альфа-банк начал недавно акцию, по условиям которой каждый клиент, расплачивающийся картами MasterCard, может получить Citroen C4. Можно ли получить вторую кредиткуЕсли у вас уже есть кредитная карта Сбербанка или любого другого банка, то в этом же отделении вы можете открыть ещё одну карту с отдельным карточным счётом. Банк обычно не ограничивает клиента в своих кредитных продуктах, поэтому открытых карт может сколько угодно. Однако следует учитывать и то, что во время предоставления новой кредитной карты, финансовое учреждение будет оценивать ваши доходы заново, уже с учётом существующих кредитных карт и ваших обязательств по ним. Так, если у вас уже открыта карта с большим лимитом, то вторая и последующие кредитки уже будут открываться с меньшим размером кредитного лимита. В случае если клиент вообще не пользовался картой и не имеет по ней задолженности, то размер лимита новой карты может быть таким же, как и при открытии первой кредитки. Если же вы хотите получить большую сумму кредитного лимита, то лучшим вариантом будет обратиться сразу в несколько банков для получения там кредитных карт. Как закрыть невыгодную кредиткуЕсли, к примеру, по какой-либо причине вы открыли кредитную карту, и она для вас оказалось невыгодной (чаще всего такое бывает, когда заёмщик не вникает в детали договора и не читает внимательно его условия), то её всегда можно закрыть и открыть более выгодную в том же банковском отделении. Однако это будет возможным только тогда, когда вы погасите существующий долг по предыдущей карте. Для этого вам необходимо прийти в банк и написать заявление на закрытие карты, предоставив чеки или выписки о погашении задолженности. Далее уже можно будет написать новое заявление на получение другой кредитки, но прежде просмотрите внимательно все условия договора. Для чего закрывать кредитную картуЗакрывать кредитную карту следует тогда, когда вы планируете открыть новую, погасили кредитную задолженность или хотите открыть кредитку в другом банке. Если вы не пользуетесь кредиткой, то её также лучше закрыть, чтобы не возникло в дальнейшем проблем с начислением пеней за обслуживание карты и т.д. В конце отметим, что кредитные карты, не смотря на свою практичность, ещё не слишком востребованы в нашей стране. Это связанно в неосведомлённости и недоверии наших граждан. Возможно в будущем всё изменится и мы станем чаще открывать кредитные карты в банках. www.fd7.ru Что такое кредитная карта и когда она нужна

Еще совсем недавно большая часть населения в нашей стране не знала, что такое пластиковые карты и для чего они вообще нужны, а спустя несколько лет практически у каждого человека есть хотя бы одно подобное средство платежа. Именно недостаток опыта использования банковских продуктов связан с тем, что многие до сих пор не понимают, что такое кредитная карта, а что – дебетовая, и чем они отличаются. Несмотря на то, что при оформлении любой карты сотрудники банка объясняют некоторые основные положения, самое важное обычно умалчивается, поэтому разбираться приходится самостоятельно. Прежде всего, необходимо разобраться, что такое кредитная карта и для чего она нужна. Она представляет собой платежно-расчетный документ, который выдается в виде именной пластиковой таблички достаточно небольшого размера. В некоторых случаях такое средство платежа может быть неперсонифицированным, однако, тогда и доступный баланс по нему будет совсем небольшой. Такие карты можно использовать для безналичной оплаты любых продуктов либо услуг, если торговая сеть оснащена соответствующим оборудованием, которое считывает информацию с носителя и отправляет запрос в банк для разрешения оплаты. Во время сеанса связи с расчетным центром компьютер подтверждает наличие необходимой для оплаты суммы на счету у покупателя, затем разрешает или не разрешает произвести снятие средств. Размер кредита часто зависит от того, при каких условиях выдавалась карта. Если она была выдана в комплекте с зарплатой, то доступный кредит будет зависеть от сумм ежемесячных начислений, если же клиент решил оформить «кредитку» самостоятельно, то ему понадобится справка о доходах за последние 6 месяцев или наличие счета в банке-эмитенте. Где можно оформить электронные средства платежа При оформлении документов объяснить, что такое кредитная карта, а также правила пользования этим сервисом должен банковский работник, однако, если он этого не сделал, то можно задать вопросы ему самостоятельно либо позвонить в банк по телефону горячей линии и выяснить все интересующие моменты там. Наиболее надежной считается кредитная карта Виза, которая всегда персонифицируется. Некоторые банки выдают и карты Мастеркард, но весьма неохотно, только для небольших займов. Если у клиента есть положительная история использования средств, то через некоторое время сумма возможного кредита может быть увеличена банком самостоятельно или по запросу клиента. Как оформляют платежные карты На данный момент существует несколько вариантов оформления карт. Ранее процедура производилась только при личном посещении банка, причем оформление всей документации занимало немало времени. Относительно недавно появилась возможность заказывать кредитные карты через интернет, что особенно удобно при плотном графике работы и невозможности надолго отлучаться куда-либо. В этом случае клиент обязан заполнить анкету- заявку на сайте, указать там все необходимые данные, отправить ее банку и ждать ответа. Однако следует помнить, что если человек толком не знает, что такое кредитная карта, и не уверен, что она ему нужна, то лучше либо отказаться от ее оформления, либо лично посетить банк для получения предварительной консультации. Следует также иметь в виду, что в анкетах необходимо указывать исключительно ту информацию, которая соответствует истине, так как сотрудники банка обязаны проверить историю клиента и его данные. У каждого банка есть своя политика относительно выдачи и обслуживания кредитных карт, поэтому даже если одно банковское учреждение отказало в ее выдаче, не стоит отчаиваться. Конечно, чем более ненадежные и сомнительные данные у заемщика, тем больше будет процентная ставка за пользование деньгами, однако, это разумный риск, если все выплачивать вовремя.

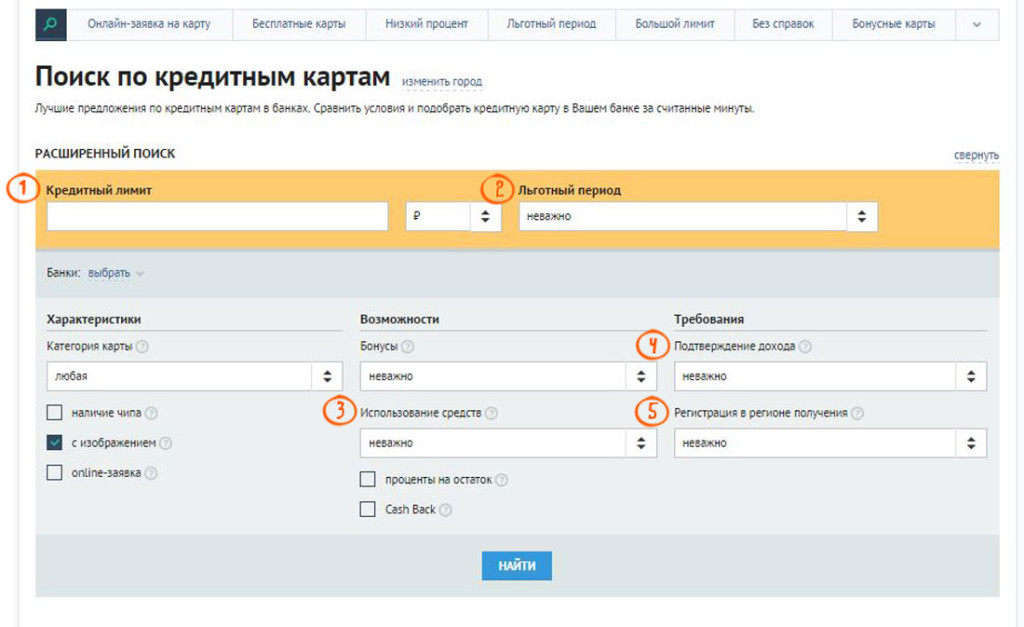

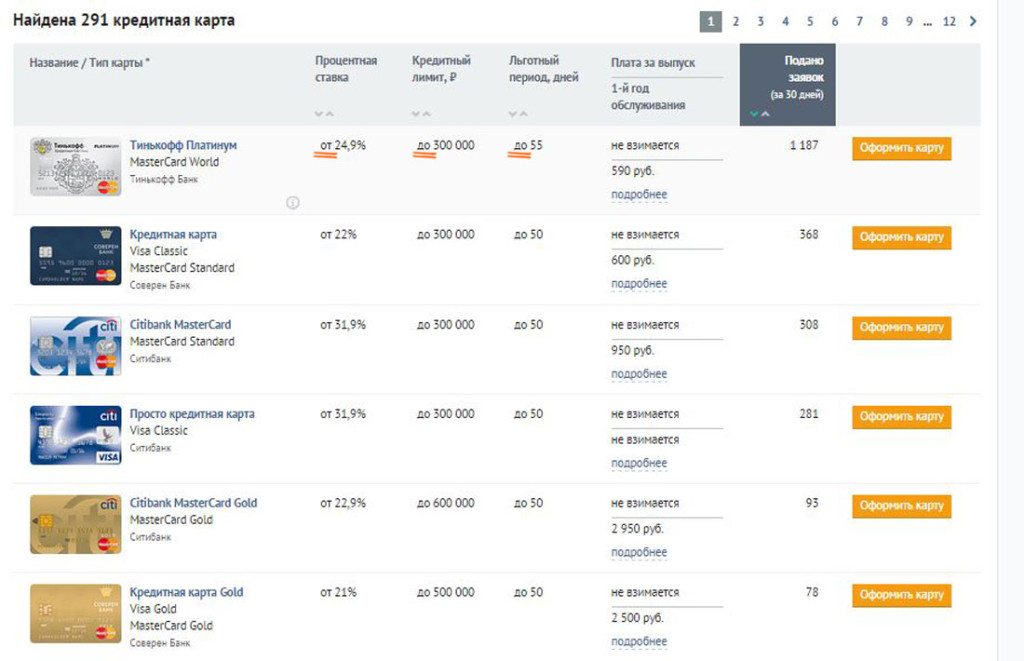

fb.ru Достаточно ли вы знаете о кредитных картах?Сегодня оплата пластиковыми картами воспринимается как что-то обычное и повседневное. Наверное, у каждого человека найдётся как минимум одна карточка, скорее всего дебетовая. Что такое дебетовые карты, мы разобрали в статье: «Лучшие дебетовые карты. Как выбрать?». В данной статье мы рассмотрим подробно все виды кредитных карт, узнаем, какую оформить кредитку, какие есть способы, чтобы получить кредитку, а также познакомимся с ключевыми понятиями в этой области, такими как грейс период (он же льготный период кредитования), лимит кредитной карты и просрочка по кредитной карте. Итак, кредит в большинстве случаев – это НЕ выгодно, НЕ удобно и НЕ просто. Хотя реклама нас убеждает в обратном, и это является ещё одним доказательством, что лучше всячески избегать различных кредитов. Однако, при грамотном использовании кредитных продуктов возможно получить даже некоторую выгоду для себя. Если хорошо знать все условия пользования кредитной картой, то получится избежать дополнительного появления задолженности, и ощутить только преимущества кредитной карты. Сразу скажу, что грейс период (льготный период кредитования) как раз и может помочь Вам не только сэкономить, но даже и заработать. Для того, чтобы наглядно посмотреть, чем отличаются карты и какие существуют виды кредитных карт откройте портал banki.ru и зайдите в раздел «кредитные карты».  Щёлкните на ссылке «расширенный поиск» и перед нами откроется меню поиска, где мы можем сами настроить требуемые параметры отбора, чтобы решить какую именно оформить кредитку.  Пункты «Категория карты», «Бонусы», «Наличие чипа», «online-заявка», «проценты на остаток», «Сash Back» совпадают с соответствующими параметрами дебетовых карт, которые мы подробно рассмотрели в статье «Лучшие дебетовые карты. Как выбрать?». А вот следующие параметры касаются только кредитных карт: Кредитные карты. Параметры 1 Кредитный лимит – это, по сути, максимальная сумма, на которую Вам может быть предоставлен кредит по карте. Величина кредитного лимита зависит от множества факторов. В двух словах, если банк в Вас уверен (вы подали ему максимальный пакет документов, у Вас положительная кредитная история, Вы давно являетесь клиентом банка или Вы получаете зарплату на карточку данного банка и т.д.), то он предоставит Вам большой кредитный лимит. А вот если Вы хотите оформить кредитную карту без справок, или оформить кредитную карту с плохой кредитной историей, то, скорее всего, Ваш кредитный лимит будет минимальным. Поскольку в этом случае банк не уверен, что Вы сможете отдать деньги, и, естественно, он не захочет рисковать большой суммой. Так что, если банк предлагает Вам моментальные кредитные карты без справок или предлагает оформить кредитную карту через Интернет, или говорит, что будет готова Ваша кредитная карта в день обращения, то НЕ питайте иллюзий, условия пользования такой кредитной картой будут НЕ выгодными. Все риски, связанные с недостаточной проверкой Вашей финансовой состоятельности, банк заложит в повышенную кредитную ставку, неудобные условия, скрытые комиссии и пониженный кредитный лимит. 2 Льготный период по кредитной карте (или грейс период) – это промежуток времени, когда Вы можете пользоваться кредитными деньгами банка бесплатно, без процентов. Обычно льготный период кредитования составляет до 60 дней. Однако, льготный период кредитования банк предоставляет Вам не за красивые глаза, или потому что у него много лишних денег. Существует много подводных камней, и если Вы не будете знать, как пользоваться льготным периодом, то Ваша задолженность по кредитной карте может увеличиться до космических размеров благодаря всевозможным штрафам, пеням и комиссиям. И Вы будете с горечью вспоминать тот день, когда только оформляли заявку на кредитную карту. Существуют различные виды льготного периода (грейс периода) с различными условиями, есть даже банки, которые предлагают льготный период на снятие наличных (хотя, правда, комиссия за снятие наличных с кредитной карты никуда не пропадает). Подробно о грейс периоде, о том как использовать кредитные карты с льготным периодом кредитования, когда погашать задолженность, чтобы ещё и получить прибыль подробно написано в статье «Грейс период: тонкости льготного периода кредитования». 3 Следующий пункт «Использование средств». Помимо обычных кредитных карт, которые дают право пользоваться только кредитными средствами, Вы можете заказать кредитную карту, которая позволит также использовать собственные средства. Т.е. если у Вас нет задолженности, то по факту Вы можете пользоваться такой карточкой как дебетовой. Такие банковские продукты называются дебетовыми картами с овердрафтом. Это очень важно, поскольку, например, если у вас кредитная карта без функции дебетовой, то Вы можете нарваться на неприятные комиссии. Допустим, Вы положили на свою кредитку свои собственные средства, а потом они Вам понадобились в наличной форме. И тут Вас ждет разочарование: банк спишет с Вас комиссию за снятие с нее денег, т.к. для обычной кредитной карты банк, как правило, не делает разницу в тарифах в зависимости от того, Ваши это были деньги или кредитные, и сдерет с Вас комиссию за обналичку процентов так 5. Т.е. банк возьмёт с Вас деньги за то, что сам пользовался Вашими деньгами:) Чтобы избежать неприятностей, читайте внимательно условия пользования кредитной картой. 4 Следующий важный пункт «Подтверждение дохода» — это те документы, которые Вам нужно предоставить в банк, чтобы получить кредитку. Больше всего банки любят справку 2-НДФЛ, которая является гарантией подтверждения официального дохода. И если у Вас высокая «белая» зарплата, то шанс получить более выгодные условия пользования кредитной картой у Вас заметно повышается. Существуют также и альтернативные способы подтверждения дохода (в основном «серого») – это справка о доходах по форме банка, или справка по форме Вашей организации, или вообще в свободной форме. Однако, банки всегда с подозрением смотрят на подобного рода документы. 5 Важным пунктом при получении кредитной карты является «Требование к регистрации в регионе получения». Либо банку достаточно только временной регистрации, либо у него более жесткие требования, и без постоянной регистрации не обойтись (в основном, такие требования предъявляют не очень крупные банки с неразвитой филиальной сетью). Отмечаем желаемые параметры и нажимаем кнопку «Найти». Соответственно, чем больше Вы указываем необходимых параметров, тем меньше предложений будет им соответствовать.  В итоге Вы получаете ориентир, по которому Вам будет проще оценить, из чего выбрать. Обратите внимание, что процентная ставка по кредитке указана с предлогом «от», а кредитный лимит и льготный период с предлогом «до». Соответственно, у каждого клиента будут свои условия, зависящие от множества факторов. Поэтому рассчитывайте, что в реальности процентная ставка будет больше предложенного на сайте варианта, а кредитный лимит и льготный период кредитования меньше. После поверхностного отбора с помощью портала приступайте непосредственно к чтению договора на предоставления кредитной карты понравившихся вариантов. А потом идите в банк с максимальным пакетом документов. Таким образом, зная какие виды кредитных карт существуют и из каких параметров можно выбрать, Вы легко сможете решить, какую кредитку оформить. Самое важное: читайте внимательно банковский договор, постарайтесь понять каждую строчку, обратите пристальное внимание на пункты, напечатанные мелким шрифтом, а также в обязательном порядке ознакомьтесь со всеми документами, на которые ссылается Ваш договор (например, тарифы на расчётно-кассовое обслуживание, или общие условия предоставления кредитных карт и т.д.). О всех подводных камнях договоров, на которые стоит обратить особое внимание, написано здесь. Если Вы не понимаете какие-то формулировки договора, то обратитесь к своим более подкованным друзьям, или задайте свои вопросы непосредственно мне в комментариях к статье. Я с удовольствием отвечу на Ваши вопросы. За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi. В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi. Подписаться в Телеграм Подписаться в ТамТамПодписывайтесь, чтобы быть в курсе всех изменений:) comments powered by HyperCommentshranidengi.ru Что такое кредитная карта банкаАвтор: Юлия 24 февраля 2017 года  Термин «Кредитная Карта» что это такое?В последнее время в России большую популярность приобретают кредитные карты. На Западе этот платёжный документ давно стал альтернативой обычному потребительскому кредиту. Вспомним зарубежные фильмы девяностых годов, когда малознакомое слово «кредитка», особенно в провинции, вызывало удивление. Что из себя представляют кредитные карты?Говоря простыми словами, что такое кредитная карта – банковская карточка с суммой выданного банком кредита. Сумма имеет определенный лимит, возрастающий пропорционально увеличению доверия банка, получившему такой кредит. Лимит устанавливается различными банками по-разному, в общем и целом, отталкиваясь от сумм дохода и кредитной истории клиента. Доверие банка возрастает при соблюдении клиентом платёжной дисциплины. Следует отметить, клиенту определенного банка, имеющему в данном банке другие счета, например, зарплатных или социальных карт, а также вклады, получить кредитную карту будет намного проще. Более того, банки сами могут начать предлагать клиенту воспользоваться услугой. Использование кредитной карты в повседневной жизниС кредитной карты оплачиваются всевозможные услуги, можно делать покупки в супермаркетах и прочих торговых точках, совершать онлайн-платежи в сети Интернет, снимать наличные деньги. Правда, за последнюю операцию банковские учреждения возьмут небольшой процент, отталкиваясь от суммы снятых наличных средств. То есть, кредиткой лучше пользоваться для безналичных расчетов. Следует учесть, многие известные торговые центры, спортивные клубы, фитнесс-центры, прочие организации, предлагающие всевозможные услуги населению, могут устраивать определённые акции и конкурсы для держателей кредитных карт (использовать безналичный расчет с учетом дополнительных бонусов). У банков есть бизнес-партнёры, проводящие подобные акции регулярно. Основные преимущества кредитной картыКредитная карта имеет ряд преимуществ, о которых клиенту обязательно сообщит банк. Например, при пересечении границы не нужно будет декларировать средства, находящиеся на счетах пластиковых карточек.

Любой дисциплинированный и аккуратный владелец кредитки с постоянным доходом не будет платить никакие проценты, вносить комиссию, так как у любой кредитной карты есть период, в течение которого проценты и комиссии на взятый кредит не начисляются. Это можно назвать основным плюсом кредитных карт. Владелец кредитной карты имеет доступ к своему расчетному счёту в любое время ночи и дня. А попросив банк выпустить специальную дополнительную карту, можно обеспечить доступ к своему счёту близкому или доверенному человеку. Суть кредитной карты заключается в использование при повседневной жизни. Важные правила при пользовании кредитными картами

Что такое кредитная карта для банка?Клиент банка, имеющий кредитную карту, просрочив платёж по кредиту, перерасходовав лимит, заплатит комиссию. Денежные средства кредитной карты – это кредит, выданный банком; клиент должен своевременно погашать платежи из собственных средств. Задолженность перед банком по кредиту погашается через банкомат, принимающий наличные деньги, онлайн-перевод или самым привычным способом – через банковскую кассу. Таким образом, кредитная карта – современное и доступное средство платежа, в руках дисциплинированного держателя неудобств ему не принесёт, зато облегчит совершение многих операций. Что такое кредитная карта банкаmoney-creditor.ru Информация о кредитных картах

Хотелось бы начать с того, что это очень сложный, но в свою очередь, достаточно удобный вид потребительского кредита для клиента, такой, как карточная кредитовая. Еще совсем недавно о них мы могли читать только в пресловутых американских детективных романах. И нам это, казалось, только экзотикой. Сейчас это давно не новшество для наших граждан и карт на данный момент выпущено больше, чем жителей страны. Карточное кредитование, является более динамично растущим продуктом на рынке банковской системы. Такой вид является более интересным, так как вмещает в себя предоставление не одной услуги, а сразу несколько. В недалеком прошлом, совершать покупки в магазинах, можно было только при наличии денежных купюр. На данный момент нет секрета в том, что это можно сделать и иным способом. Информация о кредитных картах. Теперь с помощью кредитных средств на карте возможно совершить любую покупку как в магазине, так и через интернет. Такая услуга поможет вам рассчитаться в любом ресторане, сервисной, транспортной компании и так далее.

Это позволяет не откладывать свою мечту о том или ином товаре в долгий ящик. Или, например, копить деньги очень долго. То есть получается, что вы абсолютно ничем не ограничены и никак не рискуете, чтобы потратить какую-то сумму. И самое главное, это то, что пока вы не пользуетесь картой, не будут начислять никакие проценты. Исходя из разных возможностей людей, банки предлагают различные условия по кредитным картам. Давайте разберемся в видах карт и как с ними лучше обращаться. Мы не будем сегодня говорить о пластиковой карте под названием, дебетовая. Потому что на нее приходят фиксированные денежные средства и, возможно, это ваша заработная плата. Мы поговорим о кредитном пластике. Так что же нужно при оформлении такой карты? Как правило, это паспорт, указывающий на то что вы действительно, являетесь гражданином той или иной страны. Возможно, банк может попросить справку об официальном вашем доходе с места работы и второй документ, удостоверяющий вашу личность. Это может быть, как загранпаспорт, так и водительское удостоверение.

Рассказывая о кредитной карте, обозначим, что на ней установлен лимит по снятию средств. Ее также можно использовать почти везде и всегда. И не станем скрывать того, что такая карта несет за собою ряд плюсов. Во-первых, не нужно ждать, пока в ваших руках накопиться определенная сумма или карта пополнится начислением зарплаты. Во-вторых, процент будет начисляться только на использованные денежные средства, а не всю сумму, как в потребительском кредите. Тем более что кредиткой можно пользоваться, как с возможностью снятия наличных средств, так по безналичному виду. Кредитная карта придаст ее обладателю уверенности и сил в своих возможностях. Некоторые банки предлагают оформить такую карту под уже имеющийся депозит. При этом у вас не будет потери по процентам депозитного вклада. Как повелось, такая карта выпускается бесплатно. На ней также будет стоять лимитный ограничитель. Еще преимущества такой кредитки, это удобный льготный период. Такой период есть в любой карте. И создан он для удобства пользования самим клиентом. Как правило, такой промежуток времени еще называют Грейс периодом. Он составляет от 30 до 50 дней. Причем само снятие денег без начисления комиссии, подразумевает под собой только безналичный порядок. Но не стоит забывать и о следующем моменте. Это свободные деньги и они могут затуманить ваш разум. Например, позволить тем самым совершить неверный поступок и приобрести товар, который не нужен. И как впоследствии, придется рассчитываться только за воздух. Но если вы полны решительности, то вскоре столкнетесь с выбором кредитки.На данный момент на рынкепредоставлено очень много предложений о кредитах. При таком подходе обязательно следует учесть некоторые важные моменты. Запомните! Чем минимальный размер комиссии за выпуск и обслуживание карты, а также снятия средств, тем боле лояльные условия предоставит банк. При оформлении карты обязательно идите в банк, а не заводите ее в магазинах или местах приобретения товара. Потому что ставка по проценту точно будет выше от банковского. Стоит обратить свое внимание и на качество сервиса этой карты. То есть, посмотреть на количество и расположение банкоматов. Определить возможность наличия определенных бонусов за пользование картой. Поинтересоваться какой льготный период. И имеются ли партнерские программы. При подписании договора по кредитке, обратите внимание на размер штрафа за просрочку. И, конечно же, определитесь с валютой. Если много путешествуете, тогда лучше оформить две карты. И, вообще, чтобы выбрать более подходящий вариант по кредитной карте и не потратить на это много времени обходя банки или изучая их буклеты, лучше всего это подать онлайн-заявку сразу в несколько установок. Формы для заполнения созданные на сайтах банков очень легкие и доступны при их заполнении. Под рукой нужно иметь всего лишь паспортные данные и телефон на случай звонка оператора из банка. Заполнив ее, отправьте и ждите звонков от менеджеров, которые будут стараться как можно быстрее с вами связаться для уточнения информации и первичного определения положительного решения по вам. После того как вы определитесь где для вас более выгодные условия, идите в банк и оформляйте карту. Если говорить о другой стороне, то процентная ставка будет выше, чем в потребительском кредите. Размер стоимости на изготовление и обслуживание тоже имеет свой вес. Также начисляемые штрафы за просрочку ежемесячного минимального платежа будут больше, чем по другим кредитам наличными. Если вы потеряли карту, немедленно сообщите в банк и они ее заблокируют. Так как сейчас очень велик риск по кредитным махинациям, то это нужно совершить как можно быстрее. Это можно сделать, придя в банк и написав заявлении об утере, либо позвонив по номеру телефона круглосуточной связи. Если вы точно, знаете, что не потеряли ее, а карту именно украли, то лучше заявить о происшедшем инциденте в соответствующие органы. Какие бы здесь ни перечислялись минусы и плюсы по пластиковым картам с кредитным лимитом, лучше всего жить на собственные средства. И не лезть ни в какие кредиты или кредитные карты. mickrokredit.ru

|