|

|

|

|

|

|

|

|

|

|

Как отправить запрос в налоговую о счетах должника по исполнительному листу? Как сделать запрос в ифнсДля получения информации в письменном виде, необходимо правильно оформить запрос | ФНС31 Белгородская областьДата публикации: 11.06.2013 10:25 Практика работы с налогоплательщиками даёт основания утверждать, что большинство налогоплательщиков готовы платить законно установленные налоги. В то же время, очень часто они не знают, как применить ту или иную норму налогового законодательства, как правильно рассчитать суммы налогов, подлежащих уплате, когда и куда их платить. При возникновении у налогоплательщиков тех или иных вопросов многие из них обращаются в налоговую службу, направляя запросы в письменном виде по почте или в электронной виде без электронной подписи через Интернет-сайт Федеральной налоговой службы (www.nalog.ru). Право получать от налоговых органов бесплатную информацию (в том числе в письменном виде) установлено статьей 21 Налогового кодекса Российской Федерации (далее – НК РФ). С начала 2013 года сотрудники инспекции Федеральной налоговой службы по г.Белгороду подготовили 154 письменных ответа на запросы, поступившие от налогоплательщиков. В тоже время, НК РФ и Административный регламент Федеральной налоговой службы, утвержденный приказом Минфина Российской Федерации от 02.07.2012 года №99н (далее - Регламент), определяют порядок обращения налогоплательщиков в налоговую службу для получения информации о налоговом законодательстве, и содержат ряд требований, несоблюдение которых, может стать причиной для отказа предоставить налогоплательщику запрашиваемую информацию. Например, той же статьей 21 НК РФ определено, что для получения бесплатной информации налогоплательщику необходимо обращаться в налоговый орган по месту своего учета. Аналогичное условие предоставления государственной услуги по информированию содержится и в Регламенте. Кроме того, при подготовке письменных обращений в налоговую службу, налогоплательщикам следует обратить внимание на то, что отсутствие в запросе некоторых данных заявителя, также в соответствии с Регламентом, может стать основанием для отказа по предоставлению услуги по информированию. Например, в запросе, поступившем на бумажном носителе или через Интернет от физического лица, не являющегося индивидуальным предпринимателем, должны быть указаны фамилия, имя, отчество (при наличии) обратившегося, а также почтовый адрес или адрес электронной почты. Если запрос направляет организация на бумажном носителе, то в запросе должно быть указано полное наименование организации, ИНН организации, подпись лица, подписавшего запрос, почтовый адрес организации, на который необходимо направить ответ. Кроме этого, если организация направила запрос не на бланке организации, изготовленном типографским способом, то на письме должна быть печать организации. Запрос, полученный от индивидуального предпринимателя должен содержать фамилию, имя, отчество (при наличии) индивидуального предпринимателя, подпись и ИНН индивидуального предпринимателя, а также почтовый адрес. Если налогоплательщики желают получить ответ от налогового органа в электронном виде, то следует указать адрес электронной почты, на который следует направить подготовленный ответ. Руководствуясь пунктом 30 Регламента, налоговый орган, в частности, имеет право отказать в предоставлении государственной услуги (информации), если в запросе будут: просьбы о предоставлении сведений, составляющих государственную, налоговую или иную охраняемую законом тайну или сведений конфиденциального характера; просьбы о подтверждении правильности применения законодательства о налогах и сборах; просьбы о проведении экспертиз договоров, учредительных или иных документов, если законодательством РФ не установлено иное; вопросы, по которым заявители два раза или более уже давались ответы на аналогичные вопросы. Подготовка ответов на поступившие письменные запросы налогоплательщиков осуществляется налоговым органом в течение 30 календарных дней со дня их регистрации в инспекции (п.93 Регламента). Если в письменном запросе содержатся вопросы, которые не входят в компетенцию налогового органа, то не позднее 6 рабочих дней со дня регистрации запроса налоговый орган обязан направить письмо налогоплательщику о том, что запрос направлен по принадлежности в другой государственный орган. Хотелось бы обратить внимание налогоплательщиков на то, что соблюдение всех вышеуказанных требований к оформлению письменных запросов будет способствовать своевременному получению ответов на интересующие их вопросы, повышению налоговой грамотности. www.nalog.ru Как отправить запрос в налоговуюОтправив запрос в ИФНС, можно получить один из следующих документов:

Для создания запроса в главном окне программы перейдите в реестр «ФНС», затем на вкладку «Информационная выписка».  Укажите период и нажмите «Новый запрос».  Выберите и заполните нужную форму.  В новом запросе раздел «Дополнительные реквизиты запроса» формируется автоматически в соответствии с режимом налогообложения плательщика. Для формирования списка КБК заново выберите режим налогообложения и нажмите кнопку «Выбрать режим». При необходимости список можно отредактировать при помощи кнопок «Добавить» и «Удалить» над списком.  Для «Перечня налоговых деклараций (расчетов) и бухгалтерской отчетности» и «Справки о состоянии расчетов по налогам, сборам и взносам» дополнительные реквизиты запроса не заполняются Сохраните запрос в реестре по кнопке «Сохранить и выйти» и отправьте в налоговую инспекцию, нажав «Передать на подпись», а затем «Подписать и отправить»  Срок обработки запроса в ИФНС зависит от выбранного типа документа. Чтобы получить ответ от ИФНС, нажимите кнопку «Получить ответы». Когда ответ будет получен, напротив запроса проставится зелёная галочка. Чтобы просмотреть выписку, откройте запрос.  На вкладке «Прохождение» отображаются все фазы документооборота. Протокол обработки файла формируется автоматически и может быть как положительным, так и отрицательным. Отрицательный протокол высылается в том случае, если файл запроса не прошёл проверку и выписка не сформирована. Здесь же находится и сама выписка. Если был выбран формат ответа XML, выписка будет показана в СБиС++. При выборе другого формата, выписка будет открыта во внешней программе.  Если по одному запросу вы сформировали и отправили несколько писем, то на каждое из них придет свой ответ из налоговой инспекции, причем, данные в ответах могут отличаться друг от друга. Это объясняется тем, что база данных, используемая для формирования ответов, постоянно обновляется. Соответственно, более поздние ответы будут содержать более актуальную информацию. ktkt.ru образец заявления в ИФНС о предоставлении сведений о расчетных счетахПредъявление соответствующего исполнительного документа в кредитную организацию – наиболее действенный способ для тех, кто хочет взыскать какие-либо долги. Главное – чтобы оформлено все было без нарушений по действующим требованиям законодательства. Без специальных документов и разрешений получить ответ практически невозможно. Ведь любые счета – это следствие заключения двухсторонней сделки, с предоставлением личной информации, которая защищается законом. Потому и требуется для решения вопроса запрос в налоговую о предоставлении информации о счетах должника. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта слева или звоните по телефону +7 (499) 500-96-41. Это быстро и бесплатно! Кто и в каких случаях имеет право получить информацию?Обычно эта проблема решается гражданами, которые выступают в качестве взыскателей. Именно они имеют право обратиться в налоговую инспекцию за всеми сведениями о банках и других подобных организациях, где должник открыл свои счета. Главное условие — наличие исполнительного документа на руках. Он выдается после того, как завершены судебные заседания по данному вопросу. Так же работники суда сами могут передать исполнительный лист приставам. К розыску имущества последние приступают самостоятельно, либо на основе отдельного заявления со стороны истца. Постановление о начале поисков либо об отказе выдается истцам максимум через 3 дня после первого обращения. ФССП передает копии документа обеим заинтересованным сторонам.  Налоговый орган располагает актуальной информацией о счетах, т.к. при открытии/закрытии счета о произведенном действии в налоговую сообщает как банк, открывший/закрывший счет, так и сама организация Приставы имеют право не только искать имущество вместе со счетами, но и накладывать на них дополнительные аресты. Запросы отправляются, чтобы получить в качестве ответа следующую информацию:

Данную информацию обязательно должно содержать любое заявление в налоговую о предоставлении сведений о счетах должника. Как отправлять запрос налоговикам?Взыскатель может посетить любой территориальный орган, чтобы решить проблему. Это касается и отделения, которое ближе всего находится к постоянному месту проживания. Исполнительный лист обязательно предоставляется в этом случае оригиналом либо в виде копии, дополнительно заверенной нотариусом. Главное – чтобы срок предъявления к исполнению не истек. После предъявления документа последний возвращается бывшему владельцу. Часто бывает так, что изначально сведения относительно имущества должника отсутствуют. Тогда исполнитель, чью роль играет пристав, может запросить данные у проверяющих органов. Главное – опираться на общий размер задолженности. Взыскатель и сам может обратиться к налоговикам, если есть исполнительный лист, срок действия которого не кончился.  Запрос направляется в налоговую по месту учета должника Правила по написанию и обращениюОтносительно запросов по сведениям отсутствуют какие-либо строгие правила. Потому составление будет произвольным. Главное – чтобы указанной информации хватало для идентификации должника. В образце заявления в ИФНС о предоставлении сведений о счетах должника указываются:

В запросе можно дополнительно сказать о том, в какой форме требуется отправить ответ. С образцом запроса в налоговую об открытых счетах должника по исполнительному листу вы можете ознакомиться по ссылке.  Чтобы получить от налоговиков внятный ответ, необходимо тщательно продумать текст запроса Что еще надо учесть?Паспорт вместе с подлинником исполнительного документа на руках сведут к минимуму вероятность отрицательного ответа. Главное, чтобы к моменту обращения к налоговикам не истек общий срок предъявляемых бумаг. Для запроса надо подготовить две копии либо предъявить один оригинал. На одной из копий при ее наличии сотрудник ставит отметку, которая подтверждает, что заявление вместе со всеми приложениями принято к рассмотрению. Либо сначала проверяют оригинал на предмет соответствия всем требованиям. Если сомнений никаких нет, то его возвращают прежнему владельцу. Допустима ситуация, когда запрос в ИФНС о наличии расчетных счетов у должника отправляется через услуги Почты России. Все операции по счетам должника приостанавливаются максимум через сутки после того, как банковское учреждение получает исполнительный лист. Только по распоряжению пристава осуществляется снятие средств, если сумма на счете больше, чем задолженность.  Налоговый орган обязан представить взыскателю сведения о банковских счетах должника в случае направления им запроса, соответствующего установленным требованиям Приставы обычно действуют в рамках закона, посвященного исполнительному производству. Именно он разрешает организовать поиск ценностей, в том числе – денежных средств, когда уже составлен запрос в ФНС о наличии открытых счетов должника. С какими сложностями можно столкнуться?Существует множество нюансов, о которых обычные граждане узнают некоторое время спустя:

Нотариальная копия исполнительного листа понадобится, если выяснится, что средств на счету не хватает для погашения долга. Именно с этим документом после общения с банком обращаются к Федеральной налоговой службе.  Согласно Закону об исполнительном производстве ответ на запрос должен быть предоставлен в течение семи дней со дня получения налоговой инспекцией такого запроса При этом допустима повторная подача исполнительных листов, даже если сами приставы выпустили постановление о том, что исполнительное производство по делу было прекращено. Главное – не ждать, а самому принимать активное участие в процессе. Только в этом случае есть вероятность добиться хоть каких-нибудь результатов. Читайте также, как происходит удержание долга по исполнительному листу. ЗаключениеИнформация о составлении запросов помогает скоординировать действия кредиторов. Главное – заранее точно узнать о том, куда и как следует направлять исполнительные листы. Тогда исполнение будет оперативным и полным, осуществится в надлежащем порядке. Не будет лишним обратиться за помощью к профессиональным юристам, имеющим практический опыт в той или иной сфере. Хорошо, если за время дел представителям юридической компании удалось выступать как на одной, так и на второй стороне. Это значит, что методы воздействия изучены в полной мере, как и их эффективность для конкретных ситуаций. Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас: +7 (499) 500-96-41Это быстро и бесплатно! lichnyjcredit.ru Запрос в налоговуюУ главбухов есть отличная возможность быстро получить официальный ответ на свой запрос в налоговую по любым рабочим ситуациям. Порядок действий следующий. Составить запрос в налоговуюЧтобы получить от налоговиков внятный ответ, необходимо продумать текст вопроса. Сначала описать спорную или непонятную ситуацию, затем сделать ссылки на нормы НК РФ, с применением которых возникли сложности, и в завершение сформулировать вопрос как можно конкретнее. Лучше, если он будет один, максимум два. Когда вопросов больше, велика вероятность, что на какой-то из них ответа не будет. Текст вопроса и дату составления имеет смысл зафиксировать у себя на бумаге. Иначе после отправки сообщения не остается данных о дате и сути запроса. Отправить запрос в налоговую через интернетСервис находится на сайте www.nalog.ru по ссылке «Обратиться в ФНС России». Там откроется страница с инструкцией, внизу которой надо нажать кнопку «Юридическое лицо». На открывшейся странице нужно выбрать адресата - центральный аппарат ФНС, межрегиональную инспекцию или региональное управление. Потом заполнить обязательные поля: место работы, должность, Ф. И. О., почтовый адрес, телефон и электронная почта и др. В строке «Как направить Вам ответ» нужно выбрать «по почте» или «по e-mail». Безопаснее, чтобы ответ пришел по почте на официальном бланке ФНС и с живой подписью сотрудника налоговой службы. В то же время по электронке ответ придет быстрее, но это будет только отсканированная копия. На бумаге ответ не дублируют. Когда все поля заполнены, необходимо ввести проверочный код и нажать кнопку «Отправить». Зарегистрировать и сохранить ответОтветить на электронный запрос налоговики должны в течение месяца. Ответ стоит зарегистрировать в журнале входящей корреспонденции и сохранить. В письме будут дата и номер, а также адресат - сама компания или Ф. И. О. главбуха. А значит, если компания примет его как руководство к действию, в случае спора оно поможет ей защититься от штрафов и пеней. Хотя формально налоговики не вправе разъяснять нормы НК РФ, инспектор вряд ли решится игнорировать письменный ответ ФНС в адрес компании. www.gazeta-unp.ru Как написать запрос в ИФНС, чтобы уточнить расчет налогаКомпании может понадобиться написать запрос в ИФНС, чтобы получить официальное подтверждение: правильный ли расчет налога. Мы расскажем, как составить запрос в ИФНС, чтобы точно получить ответ. Форма запроса в налоговуюОбязательного бланка, чтобы написать запрос в ИФНС о расчете налога, нет. Но есть форма, которую рекомендуют сами чиновники. Она содержится в приложении № 4 к Административному регламенту ФНС России (утв. приказом Минфина России от 18.01.2008 № 9н). Сроки отправки запроса компания определяет самостоятельно. Надо только принимать во внимание, что инспекторы часто не укладываются в 30-дневный срок, отведенный для обработки таких запросов. Как сформулировать вопрос для ИФНС о расчете налогаНалоговики могут отказать в ответе, если, по их мнению, неправильно сформулирован сам текст запроса. Так, инспекторы отвечают только на вопросы, рассмотрение которых входит в их компетенцию. Между тем они обязаны информировать о действующих налогах и сборах, налоговом законодательстве, порядке исчисления и уплаты налогов, правах и обязанностях налогоплательщиков, полномочиях налоговиков и порядке заполнения налоговых деклараций (подп. 4 п. 1 ст. 32 НК РФ). А вот разъяснять положения законодательства – это компетенция Минфина России (п. 2 ст. 34.2 НК РФ). Чтобы не дать лишний повод проигнорировать ваш запрос в ИФНС, не стоит просить что-то разъяснить или спрашивать, как следует понимать то или иное положение Налогового кодекса. Лучше привести конкретный пример с подробным описанием ситуации, где виден расчет налога: лучше на цифрах. И спросить, как в этом случае следует рассчитывать налоговую базу, учитывать расходы, доходы и т. д. Отметим, что опасно писать: компания учла расходы так-то, правильно ли это? Инспекторы не станут реагировать на запрос, где компания просит подтвердить правильность применения налогового законодательства (подп. 4 п. 12 регламента № 9н). Возможно, компания уже посылала запрос в ИФНС, но получила невнятную отписку со ссылкой на статью Налогового кодекса. В этом случае нужно привести новые по сравнению с предыдущим запросом доводы или обстоятельства. Иначе у инспекции будет повод не ответить (подп. 7 п. 12, п. 62 регламента № 9н). Образец запроса о расчете налога в ИФНССкачать образец запроса в ИФНС можно по ссылке в конце статьи. www.gazeta-unp.ru Составляем письменный запрос в налоговуюБухгалтеры иногда сталкиваются с ситуацией, когда они не могут однозначно трактовать смысл новой поправки в закон или разъяснительных писем из Минфина или ФНС. Им нужна дополнительная информация. Как правильно составить письменный запрос в налоговую Рассказывает Анна Дынкина, государственный налоговый инспектор. Готовим почву Так уж получается, что наша система налогообложение местами слишком запутанна и непонятна. Поэтому чиновники различных ведомств неустанно пишут поправки к законам и разъяснительные письма. Если самостоятельно разобраться в тонкостях законодательной базы не получается, то нужно обратиться к авторам законов, поправок или писем. Чтобы избежать такой неприятной ситуации, как отказ в приеме документов в налоговой или, что еще хуже, быть обвиненным ими же в уходе от налогообложения, советуем вам отправить письменный запрос в Министерство финансов или ФНС с целью разъяснения тонкостей российского законодательства. Однако перед тем как такое письмо отправить, следует подготовиться: – изучить уже имеющиеся информационные ресурсы, такие как Налоговый кодекс и стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС (далее – Регламент). Есть большая вероятность, что этих источников будет достаточно для получения ответа на свой вопрос. Кроме того, нормативные документы содержат сведения о правах и обязанностях каждой, знание которых позволит плательщику сгладить возможную конфликтную ситуацию и добиться своего в рамках имеющихся полномочий; – четко сформулировать содержание своего запроса, от которого будет зависеть адресат; напомним, что согласно Регламенту налоговики имеют право только информировать, но если вы хотите получить разъяснения, то нужно писать запрос уже в Минфин; – определиться с формой запроса – письменный он будет или устный. Если принято решение обратиться в инспекцию с устным запросом, рекомендуется составить его кратко и по существу, предварительно записав себе в качестве «шпаргалки» суть обращения. Из уст в уста Изучение уже имеющихся информационных ресурсов, таких как Налоговый кодекс, информационные стенды, размещенные в налоговых инспекциях, а также действующий Регламент ФНС, может дать ответ на вопрос налогоплательщика. Устную консультацию налогоплательщик может получить в своей налоговой инспекции, обратившись туда лично или по телефону справочной службы инспекции. Напоминаем, что для представителей налогоплательщиков необходимо иметь должным образом оформленную доверенность, а для налогоплательщиков, обращающихся лично, – документ, удостоверяющий личность. Если у налогового инспектора не будет оснований для отказа, он должен сформулировать ответ в момент обращения налогоплательщика. В пункте 27 Регламента определен временной период в 15 минут (или в 30 минут в случае, если нужна предварительная подготовка), за исключением периода за пять рабочих дней до срока сдачи налоговых деклараций, тогда на подготовку устного ответа Регламентом предусмотрено 2 часа. Если же для ответа на устное обращение по вопросам, возникающим по конкретной ситуации, нужно представление нормативного обоснования, либо если информации, предоставленной по телефону, недостаточно, инспектор в силу пунктов 33, 34 Регламента обязан предложить налогоплательщику направить обращение в письменной форме. Пишите письма Письменное обращение налогоплательщики могут представить лично в канцелярию налогового органа, а также отправить по почте или в электронном виде (п. 37 Регламента). Рекомендованный образец формы письменного обращения приведен в Приложении 4 к Регламенту. При этом письменное обращение должно содержать следующие обязательные сведения (п. 40 Регламента): – для физического лица: фамилию, имя, отчество, подпись и почтовый адрес; – для организации: полное наименование, ИНН, почтовый адрес, фамилию, имя, отчество и подпись руководителя или уполномоченного представителя организации, представившего обращение, изображение печати организации, если обращение представлено на бумажном носителе, не являющемся бланком компании. Если в письменном обращении, представленном в инспекцию налогоплательщиком лично, отсутствует хотя бы один из указанных реквизитов и если есть основания, по которым можно отказать в бесплатном информировании, согласно пункту 42 Регламента обращение подлежит возврату налогоплательщику. На подготовку письменного ответа пунктом 39 Регламента отведено 30 дней со дня регистрации обращения. Рекомендуем оформлять все письменные обращения в двух экземплярах. Если вы решаете лично представить обращение в инспекцию, то на втором экземпляре должностное лицо налогового органа должно проставить отметку о принятии обращения и прилагаемых к нему документов, с указанием своей фамилии, инициалов и должности, а также с датой его приема. Обращения, отправляемые почтой, рекомендуется оформлять заказным письмом с уведомлением и описью вложения. Датой представления письменного обращения будет считаться день отправки. Если вы отсылаете письмо по каналам связи, необходимо получить сообщение о том, что письмо отправлено от специализированного оператора, и подтверждение о приеме от налогового органа. Жонглируем ответами Имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности. Зачастую, руководствуясь подпунктом 3 пункта 1 статьи 111 НК РФ, организации оформляют запросы в налоговые органы, ведомые желанием избежать ответственности, так как одним из обстоятельств, исключающих вину налогоплательщика в совершении налогового правонарушения, является выполнение письменных разъяснений уполномоченных ведомств. Однако, поскольку налоговые органы имеют право давать разъяснения только относительно порядка заполнения деклараций, а остальные услуги относятся к информированию, возникает вопрос: освобождаются ли от ответственности разъяснения налогового органа, не касающиеся порядка заполнения декларации? Несмотря на то что согласно пункту 7 статьи 3 НК РФ все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, в действительности крайне редко можно воспользоваться данным положением, так как письма любого ведомства, в том числе Министерства финансов, носят лишь информационно-разъяснительный характер и не являются нормативно-правовыми актами, то есть эти документы не являются обязательными для исполнения. По разъяснительной работе налоговых органов, не связанной с заполнением деклараций, существуют противоречивые мнения – как у судов, так и у чиновников Минфина. В некоторых судебных решениях указывается, что ответы налогового органа на конкретный запрос налогоплательщика, а также сообщения инспекции о необходимости применения специального режима налогообложения являются разъяснениями, исключающими вину налогоплательщика в совершении налогового правонарушения (Постановления ФАС Дальневосточного округа от 20 марта 2008 г. № Ф03-А37/08-2/685 по делу № А37-1575/2007-15, ФАС Северо-Кавказского округа от 28 июля 2009 г. по делу № А53-5840/2008-С5-47). В то же время имеются решения, в которых суд отказал в применении подпункта 3 пункта 1 статьи 111 НК РФ, указав, что налогоплательщик не может руководствоваться разъяснениями, исходящими от налоговых органов, если они не связаны с порядком заполнения налоговой отчетности (см., например, Постановление ФАС Северо-Западного округа от 1 сентября 2008 г. по делу № А44-86/2008). Что касается разъяснений Министерства финансов, то согласно пункту 8 статьи 75 НК не начисляются пени на сумму недоимки, которая образовалась у налогоплательщика в результате выполнения им письменных разъяснений о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства, данных либо ему, либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции (названные обстоятельства устанавливаются при наличии соответствующего документа этого органа, по смыслу и содержанию относящегося к налоговым (отчетным) периодам, по которым образовалась недоимка, независимо от даты издания такого документа). Однако эти положения не применяются в случае, если письменные разъяснения основаны на неполной или недостоверной информации, представленной налогоплательщиком. При этом разъяснения должны быть даны либо непосредственно налогоплательщику, либо неопределенному кругу лиц. Из вышесказанного следует, что крайне важно наличие письменного разъяснения и по смыслу оно должно относиться к периоду, когда образовалась недоимка. Если письмо адресовано конкретной организации или предпринимателю, то у указанного налогоплательщика должен быть подлинник письма с исходящим номером и датой. В случае, когда письмо адресовано неопределенному кругу лиц, то согласно разъяснениям Минфина от 7 августа 2007 г. № 03-02-07/2-138, необходимо наличие письма, опубликованного на официальном сайте ведомства либо в СМИ. Разъяснения чиновников, опубликованные не в форме письма, без даты и номера (интервью, статья, комментарий, консультация), от санкций не освобождают. Дата публикации: 19 Мая 2011, 10:35 www.raschet.ru Получаем справку об отсутствии задолженности из налоговойCправка об отсутствии задолженности может понадобиться как компаниям, так и обычным гражданам, не занимающимся предпринимательской деятельностью. Зачем она нужна, как ее получить и правильно ею воспользоваться?

Для чего нужна справка об отсутствии задолженности и как ее получить Виды справок налогового органа об отсутствии задолженности Итоги

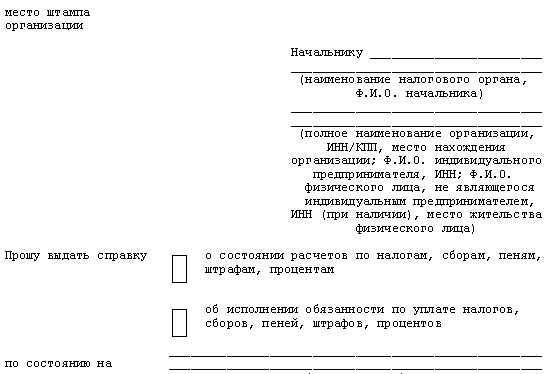

Для чего нужна справка об отсутствии задолженности и как ее получитьДля чего нужна справка об отсутствии задолженности? Причины могут быть разными: компания собирает пакет документов на тендер или физическое лицо решило приобрести недвижимость в ипотеку. И задолженность может быть разной – по налогам и сборам, по взносам во внебюджетные органы и др. О способах, позволяющих узнать об имеющихся долгах по налогам, читайте в статье «Как узнать задолженность по налогам?». Рассмотрим на примере, как действовать фирме, если ей потребовалась справка из налоговой об отсутствии задолженности. ООО «Свежий ветер» решило участвовать в конкурсе по выбору компании-застройщика в рамках муниципального заказа. Одно из обязательных требований к конкурсантам – отсутствие задолженности по налогам и сборам. Менеджер данной компании, в обязанность которого входит сбор конкурсных документов, составил следующий запрос в налоговый орган:

Скачать форму запроса ВАЖНО! Форма запроса для получения справки об отсутствии задолженности не регламентирована, но можно воспользоваться предложенной налоговиками формой (приложение 8 к административному регламенту, утвержденному приказом Минфина от 02.07.2012 № 99н). Запросить можно не только справку о состоянии расчетов, как это сделало ООО «Свежий ветер», но и справку об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов. Это разные справки, поэтому в запросе нужно без ошибок указать, какой формы нужна справка об отсутствии задолженности. Виды справок рассмотрим далее. Виды справок налогового органа об отсутствии задолженностиООО «Свежий ветер» получило требуемую справку (КНД 1160080). В ней по каждому уплачиваемому налогу (сбору), пени, штрафам и процентам отражено состояние расчетов. О том, какие с июля 2015 года выдаются справки о состоянии налоговых расчетов, см. материал «Обновилась справка расчетов с бюджетом». Если бы в запросе была выражена просьба о представлении справки об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов (КНД 1120101), ответ был бы иным. Вместо конкретных цифр налоговики одной фразой отразили бы наличие или отсутствие налоговой задолженности. Запрашивая у налоговиков справку об отсутствии задолженности, следует помнить, что при наличии самого незначительного налогового долга (даже несколько копеек) формулировка может быть следующей: «ООО «Свежий ветер» имеет неисполненную обязанность по уплате налогов». И такая справка не позволит налогоплательщику ни участвовать в тендере, ни совершать какие-либо иные действия, которые предусматривают обязательное отсутствие долгов перед бюджетом. Таким образом, одна справка об отсутствии задолженности (КНД 1160080) позволит оценить размеры долгов по налогам, своевременно разобраться с неверными начислениями или погасить имеющиеся недоимки. За другой справкой об отсутствии задолженности (КНД 1120101) разумно обратиться к налоговикам уже после оплаты долгов: такая справка будет содержать благоприятную для компании формулировку и пригодится, например, для участия в том же тендерном конкурсе. О том, что такое недоимка и чем она опасна, читайте в статье «Недоимка по налогам — что это такое и какие последствия?». ИтогиСправка об отсутствии задолженности выдается налоговиками только по письменному запросу. Форма запроса не регламентирована, но лучше использовать предложенную налоговиками форму – в ней учтены все необходимые реквизиты. Справка об отсутствии задолженности имеет 2 вида: с общей формулировкой о наличии (или отсутствии) долгов и с детализацией сумм по неоплаченным платежам. В зависимости от цели, ради которой требуется справка, нужно конкретизировать, какую именно ее форму (КНД 1120101 или КНД 1160080) требуется сформировать в налоговой инспекции. nalog-nalog.ru

|