|

|

|

|

|

|

|

|

|

|

Взять потребительский кредит под минимальный процент. Кредит под меньший процентВ каком банке меньший процент. Как взять кредит под минимальный процентПриветствую вас, дорогие читатели! Банк, в котором я работаю, оказывает услуги не только физическим, но и юридическим лицам: мы выдаём карты, на которые переводится заработная плата сотрудникам. Одна строительная фирма, менявшая в наших отделениях стеклопакет, также обслуживается у нас. К нам пришёл рабочий этой фирмы по поводу предоставления кредита с наименьшими процентами. О такой возможности для зарплатных клиентов банка ему поведали коллеги. Сегодня я расскажу вам о том, как с пользой взять кредит. Многочисленные финансовые организации сплошь и рядом предлагают кредит и микрозаймы на сказочных условиях. Здесь стоит насторожиться, ведь просто так раздавать деньги никто не станет и высока вероятность того, что подобные ассоциации окажутся мошенниками. Если вооружиться некоторыми секретами, вполне возможно взять кредит в большом банке и существенно понизить процентную ставку по нему. К примеру, при залоге имущества процентны будут в разы ниже. Займ можно выгодно оформить без залога, справок и поручителей. Как оформить займ под самый маленький процент?Чтобы получить кредит без существенной потери в деньгах, при его оформлении важно знать некоторые нюансы. Высока вероятность, что проценты по кредиту будут меньше в случаях:

«Мягкие» условия по выдаче заёмных средств практикуют ВТБ 24 и Сбербанк. Ставки по кредиту для зарплатных клиентов там ниже средних на 1,5 – 2%.

Самыми желанными заёмщиками являются добросовестные плательщики, беспрекословно соблюдающие все условия кредитного договора, неоднократно бравшие кредит, либо лица, предоставившие в залог дорогостоящее имущество. Итак, самое главное , что влияет на снижение годового процента, – положительная кредитная история. Исполнение своих прошлых обязанностей перед банками – важный критерий, по которому кредитные учреждения оценивают благонадёжность заёмщика. Исходя из данных Бюро кредитных историй, идеальными заёмщиками является всего около 5% населения. Это те, кто не побоялся оставить банку залог или привести поручителя. Невысокая ежемесячная плата по потребительскому кредиту возможна при наличии поручателя или залога. В последнем случае ставка обычно ниже среднего на 1%. О важных критериях при оформлении кредитов в видео: Будьте бдительныК настоящему моменту самый низкий процент по потребительскому кредиту достигает 12% годовых, средняя ставка равняется 24%. Однако, нужно осознавать, что когда вы придёте в конкретный банк, условия и процентные ставки в нём могут существенно расходиться с представленными здесь цифрами. Обычно банки навязывают большую страховку, однако она не является обязательной. Нередко проведение операций по кредиту облагается комиссией (каждый раз при оплате). Если вы отказываетесь от страхования, кредитная ставка по договору может подняться в несколько раз. Следует обратить внимание на возможность досрочного погашения кредита без штрафных санкций. Обычно банки устанавливают ограничения в виде минимальной суммы или не разрешают рассчитаться в течение какого-то определённого срока, или взимают комиссию за досрочное погашение. Существуют и другие уловки. Нужно внимательно изучить пункт договора, в котором говорится, какой штраф ожидает плательщика в случае несвоевременно внесённой платы. Поэтому, прежде чем подписывать договор займа, необходимо внимательно ознакомиться с ним, тщательно изучить каждый пункт и мелкий шрифт. Важно! Внимательно изучайте информацию по каждому банку, анализируйте ситуацию на рынке. Ознакомьтесь с отзывами знакомых и пользователей Интернета, сравнивайте предложения разных организаций. Лучше брать кредит в крупном надёжном банке с долей государственного участия, даже если кажется, что их ставки завышены Впрочем, в данном разделе мы уже позаботились об этом и представили список самых надёжных банковских учреждений. У вас появится возможность ознакомиться с кредитными предложениями многих из них. Об этом речь пойдёт ниже. Нельзя получить однозначный ответ на вопрос: «Какой банк устанавливает самый низкий процент по займу?» Не существует банка с самыми низкими или высокими процентами. Для каждого конкретного клиента финансовые учрежде buhof.ru В каком банке можно взять кредит под меньший процентВ каком банке можно взять кредит под меньший процент зависит прежде всего от факторов описывающих клиента перед банком, также банк оценивает собственные риски и предлагает клиенту процентную ставку. Конечно, процентные ставки по потребительским кредитам могут значительно отличаться, что обусловлено разными возможностями, порядками и рейтингом банка. Чтобы осознать весь процесс предоставления банком кредита, необходимо понять весь процесс. Когда банк выдает кредиты он берет из своего портфеля крупную сумму и единоразово предлагает ее заемщику в пользование на определенный срок, при этом он хочет получить выгоду в долгосрочном периоде. Именно эта выгода и закладывает процентную ставку. При этом банк всегда рискует, что ему вернутся не все деньги или заемщик попросту не будет выполнять условия договора, в таком случае необходимо говорить о рисках банка. Эти риски также складываются с желаемой выгодой для банка, именно благодаря этим факторам образуется общая процентная ставка для конкретного клиента. Безусловно банк может отказать клиенту в выдаче кредита вовсе, если считает, что репутация (кредитная история) клиента неблагонадежна, а также риски банка слишком огромны по отношению к предполагаемой выгоде.

Если вы получили отказы от нескольких банков, а причины банки никогда не озвучивают, но вы не понимаете, почему банк считает вас неблагонадежным клиентом, вы можете обратиться в бюро кредитных историй и попросить выдать справку. В такой справке отражается информация, которую видит банк в полном объеме. Справка не бесплатная, однако она поможет вам в получении кредита. В каких случаях банк может предложить клиенту более низкую процентную ставку?Чтобы понимать почему те или иные клиенты могут иметь одинаковые размером и сроком выплат кредиты по разным ставкам, нужно запомнить несколько основных преимуществ для клиента перед банком:

Чтобы кредитная история у клиента была положительной стоит помнить, что погашения кредита досрочно быстрее чем через полгода является скорее отрицательной характеристикой для банка, так как ту прибыль, которую банк закладывал в процентную ставку кредита, банк не получил. Таким клиентам в последующем банк скорее всего откажет. Если вы хотите взять крупную сумму под хорошую ставку, необходимо сначала взять несколько мелких кредитов и гасить их строго по графику хотя бы полгода, в таком случае шансы велики. Залоговое имущество, предоставляемое клиентом при оформлении заявки. Такой кредит также скорее всего будет рассчитан с меньшей процентной ставкой, так как банк имеет гарантии в виде имущества человека, которое по закону имеет право забрать в пропорциональной доли от суммы кредита при неисполнении договора клиентом.

Как получить кредит по выгодным условиямЕсть еще некоторые нюансы, когда клиент может получить выгодную ставку кредитования, например, поручители. Сегодня банки все реже выдвигают условия для заемщика о предоставлении поручителя, так как сам процесс получения кредита стал значительно отличаться и банки нацелены на привлечение клиентов и упрощение процедуры. Однако когда у банка появляется возможность защитить себя и усилить свою защиту, то банк пойдет на встречу клиенту и предоставит выгодные условия. Помимо этого при предоставлении потребительского кредита банк может самостоятельно устанавливать льготные продукты кредитования для населения для отдельных групп людей. Льготные продукты предлагаются инвалидам, студентам, пенсионерам, работникам особых сфер и прочие. Процентная ставка по потребительскому кредитуКлиент должен понимать, что когда кредитная ставка по потребительскому кредиту слишком маленькая, то это может означать, что банк, особенно если он не имеет высокого рейтинга по сводке ЦБ, не имеет собственной защиты или она минимально, а также портфель собственных средств достаточно маленький. В таком случае клиенту, как правило выдвигаются минимальные требования по предоставлению пакета документов, а риски клиента большие, так как если банк разорится все долги могут быть выкуплены сторонними организациями, что влечет за собой ряд неприятных последствий. При выборе банка для потребительского кредитования и процентной ставки, необходимо обращать внимание не только на выгодные материальные условия, но и на рейтинг банка, что может сыграть важную роль.

РефинансированиеОтдельным видом кредитов с низкой процентной ставкой является рефинансирование. В последнее время все большее число банков предлагают клиентам рефинансирование с меньшей ставкой, чем кредиты в других банках, таким образом это позволяет привлечь новых клиентов и увеличить свою доходность. Как правило условия рефинансирования предполагают сбор всех кредитов клиента и предложение более низкой процентной ставки одного общего кредита в конкретном банке. Таким образом клиент может собрать все свои кредиты и рефинансировать их в один с более выгодными условиями. В таком случае клиент должен предоставить все договоры займов в банк и минимальный пакет документов. С помощью рефинансирования, кстати, клиент может получить более выгодную кредитную ставку и хорошую кредитную историю в конце договора, а так как сумма по рефинансированию, как правило значительная, то для клиента это хорошая возможность:

Выбирая кредитный продукт, не забывайте оценивать не только процентную ставку, но и другие условия банка, в который обращаетесь для долгосрочного и выгодного сотрудничества. cryptopilot.ru Взять кредит под меньший процент, оформить кредит под небольшой процентДеньги часто заканчиваются в самый неподходящий момент – это их главное неприятное свойство. Вроде совсем недавно была зарплата, в итоге ничего в кошельке не осталось, а до очередной получки еще несколько дней или даже недель.

Лучше разобраться с собственной финансовой дисциплиной и планированием семейного бюджета, чтобы такие ситуации не возникали, но это не решит сиюминутную проблему с нехваткой финансов. Сейчас нужны деньги под проценты, а не отчет и сожаления о потраченных деньгах. Где же занять недостающую сумму до зарплаты? Обратиться к родственникам или обойти всех друзей и соседей? Не лучший выход в сложившемся положении. Да, конечно, некоторым из них можно и вовсе не возвращать долги, а тем более не платить процентов, но удобно ли вам будет просить у них денег? Тем более что у них может и не быть возможности оказать вам финансовую поддержку. Если нужен кредит под меньший процент, то на помощь могут прийти

Какой из вариантов выбрать решать только вам, но нужно помнить о недостатках каждого из этих видов заимствования, чтобы не жалеть потом о своем решении.

Если вас привлекает получение займов в электронной валюте – оформляете их на кредитной бирже ВебМани. Считаете, что можете получить кредит в банке – дерзайте, думаете обойтись небольшим займом у друзей – договаривайтесь. Еще почитать: Кредит под залог слитков драгоценных металлов Кредит под залог слитков драгоценных металловДля того, чтобы получить кредит на достаточно большую сумму, практически любой банк потребует от клиента предоставления залогового обеспечения. Самый распространенный вариант – залог квартиры или иного недвижимого имущества. Однако по сравнению с недвижимостью, которая не отличается высокой ликвидностью, предоставление в качестве залога слитков золота, платины или палладия для банка будет более привлекательным за счет того,…  Что делать для улучшения рейтинга своего кредита? Что делать для улучшения рейтинга своего кредита?Некоторые заемщики, наверное, даже не имеют никакого понятия о наличии этого самого рейтинга. Начинать следует с того, каким образом собственно и рассчитывается кредит. Оказывается, что на конечную величину кредита оказывают влияние конкретные факторы. Например, большое значение имеет история платежей по предыдущим кредитам, каковы были задолженности перед банком, насколько длительна кредитная история. Анализ этих параметров позволит… Опубликовано: 28 марта, 2017 bankyvrf.ru Взять потребительский кредит под минимальный процент

Получение потребительского кредита — ответственное решение. Потенциальный заемщик должен оценить финансовую нагрузку, которая ляжет на его плечи при погашении банковского кредита. Клиенту следует выбрать такое соотношение суммы и срока займа, при котором размер платежа по потребительскому кредиту не будет превышать половины его ежемесячного дохода. Где взять кредит в Москве или других городах России? Предварительно нужно ознакомиться с предложениями банков, которые могут предоставить клиенту льготные условия — более низкие ставки по кредитам для физических лиц. Прежде всего, следует обратить внимание на кредитные организации, в которых у клиента обслуживается зарплатная карта, открыт вклад или есть положительная кредитная история. Прежде чем взять кредит в банке, необходимо внимательно изучить все условия выбранной программы. Зачастую сумма, которую заемщик должен вернуть банку, складывается не только из суммы основного долга и процентов по кредиту, но включает в себя дополнительные, на первый взгляд не очевидные, платежи. Комиссии могут взиматься банком единовременно при получении ссуды или ежемесячно в течение всего срока кредитования. Иногда вместо комиссии банки устанавливают повышенные проценты за первый месяц кредитования. При этом в течение остального срока действуют более низкие ставки по кредиту, которые и указываются в качестве базовых. Кроме того, зачастую в первый месяц кредитования не происходит погашение основного долга по кредиту: погашается только сумма начисленных процентов. В результате проценты дважды начисляются на одну и ту же сумму кредита, что заметно увеличивает итоговый размер переплаты. При потребительском кредитовании банк нередко предлагает заемщику заключить договор личного страхования. Если заемщик согласен застраховать свою жизнь, здоровье, риск потери работы, то клиент может взять кредит на более выгодных условиях. Обычно ставки по кредитам с личным страхованием на 1—2 процентных пункта ниже по сравнению с предложениями без страховки. Какой вариант выбрать, заемщик решает сам: личное страхование является добровольной услугой, навязывать ее банк не имеет права. Заемщик, которому нужен кредит на выгодных условиях, может воспользоваться кредитным калькулятором и удобной системой поиска на Банки.ру. С учетом целей кредитования, наличия обеспечения, имеющихся документов и желательного срока рассмотрения заявки заемщику будут предложены различные варианты потребительских кредитов примерно из тысячи предложений российских банков. Выбрав подходящее предложение, заемщик может оформить заявку на него прямо на портале, получить предварительное решение и взять потребительский кредит за считанные дни.

kreditfins.ru Где взять кредит под меньший процент. - InfoZaemДоброго времени суток, дорогие читатели в этой статье я опишу как брать кредит на минимальной процентной ставке. В России процентная ставка колеблется от 15% до 25% годовых, в разных банках по разному. Процентная ставка зависит от валюты, в которой вы собираетесь взять кредит. В иностранной валюте (доллары/евро) обычно процентная ставка ниже. Первым делом не стоит идти к частным кредиторам, у них проценты обычно выше, обосновывая тем, что не спрашивают справки с места работ и о доходах, беря риски на себя. Крупные банки просят полный пакет документов, проверяют всю информацию и стараются идти к клиенту навстречу. Также в банках для привлечения клиентов часто устраивают всяческие акции. Ипотека с низким процентом. Как известно, самые маленькие ставки по ипотеке выдают государственные банковские организации, например ВТБ 24 и Сбербанк. Стоимость ипотеки зависит не только от валюты, но и от первоначального взноса, также от срока кредитования. Если вы берете ипотеку в долларах, с большим первоначальным взносом и на минимальный срок, то стоимость ипотеки будет значительно дешевле, нежели если взять ее в рублях, на длительный срок и при минимальном первоначальном платеже. Ставка по ипотеке может увеличиться из-за того, что клиент владеет бизнесом или ИП, если не сможет предоставить справку о доходах, либо отказывается от страховки. Чтобы взять ипотеку с минимальной процентной ставкой необходимо внести первоначальный платеж не менее половины стоимости квартиры и брать ее не более, чем на 5 лет. Также необходимо предоставить справку о высоком доходе по форме 2 НДФЛ. Автокредит с минимальным процентом. Чтобы взять автокредит с наиболее низкой процентной ставкой нужно приобретать новый автомобиль, в этом заинтересован банк. А автокомпании готовят специальные условия для автокредитования. Например "автокредит от производителя", по такой программе автосалон оплачивает часть процентов по кредиту. Условия: 1. Предоставления справки о доходах с места работы. (если вы работаете много лет и у вас высокая заработная плата, то банк часто представляет скидку на проценты) 2. Поручители. (есть поручители - более низкий процент по кредиту) 3. Чем больше первоначальный взнос - тем меньше ставка по кредиту. (желательно от 50%) Советуем внимательно читать договор при его оформления. В небольших банках некоторые платежи могут быть скрыты. (не стоит сразу покупаться на низкий процент, в итоге это может быть не выгодно) Потребительский кредит с минимальной процентной ставкой. Не стоит покупаться на пеструю рекламу, нужно подробнее изучить предложения всех банков. Внимательно изучайте кредитный договор, вычислите всю сумму кредита с процентами. Берегитесь скрытых платежей и комиссий, плат за обслуживание кредитных карт. Большую роль играет кредитная история, если она положительная и уже много лет, то возможно получить потребительский кредит под более низкий процент. Также подготовьте все документы, которые просит предоставить банк. При страховании здоровья и жизни банк может выдать кредит под более низкий процент, но эта процедура добровольная. Спасибо за прочтений данной статьи. Рекомендую для ознакомления: пакеты документов для оформления различных кредитов.

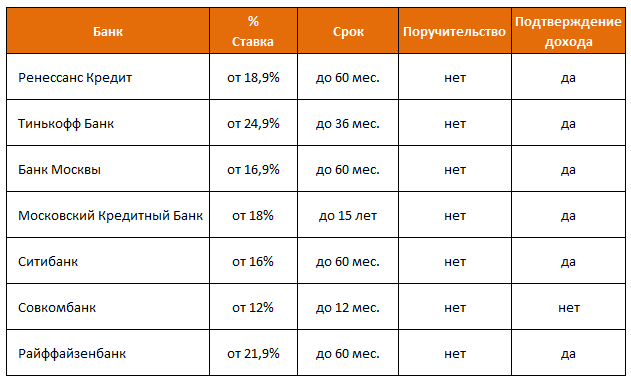

Поделиться в соц. сетях: Похожие материалы infozaem.ru Как получить кредит под минимальный процент - Вся правдаЖелание занять денег и заплатить при этом как можно меньше процентов есть у любого заемщика. Но далеко не у всех это получается. Мы решили поделиться несколькими идеями, как получить кредит под минимальный процент. От чего зависит, сколько платить за кредитЗаем – это тот же товар и продает вам его банк. Проценты – и есть плата. С кого банки берут меньше? Поскольку, кредит выдается на довольно длительный срок, заимодателя волнует вопрос, как заемщик будет возвращать долг? Таким образом, главное, от чего зависит размер кредитных процентов – это надежность клиента. Человек, имеющий безупречную репутацию и надежный источник дохода, имеет наилучшие возможности получить заем под меньший процент. Чем больше у банка сомнений, тем выше будут проценты и хуже остальные условия. Как доказать, что вы финансово благонадежны? Чем больше документов, подтверждающих, что у вас все в порядке с деньгами и работой, вы представите в банк, тем лучшее предложение вы получите. Банков много и все продают свои услуги. Крупные авторитетные финансовые организации имеют много клиентов и не особо нуждаются в увеличении их числа. Поэтому рассчитывать на щедрость здесь не приходится. Ставки по кредитам у лидеров рынка довольно высоки, также как и требования к заемщикам. Зато у коммерческих банков средней руки ситуация иная. Они стремятся развиться и заработать, поэтому проявляют гибкость, активно привлекают новых заемщиков, предлагая выгодные условия кредитования. Акции и спецпредложенияКак и многие торговые центры, банки проводят акции и делают специальные предложения, приурочивая их к праздникам, например, к Новому Году или другим событиям. Отслеживая такие мероприятия, вы можете существенно сэкономить, взяв кредит под меньший процент. Информацию об акциях и специальных предложениях модно найти на сайтах банков или на порталах, посвященных кредитованию. Мы, проанализировав предложения по кредитам от разных банков, отобрали наиболее интересные и включили их в эту таблицу:

В дополнение скажем, что существенно снизить проценты по кредиту может привлечение поручителей или предоставление банку в залог имущество. Если банк посчитает залог ликвидным, кредит будет предоставлен вам под минимальный процент. Однако следует учесть, что сумма займа не превысит оценочной стоимости залога, а она обычно составляет 60-75% реальной цены. К тому же залог может быть продан, если заемщик по каким-то причинам окажется не в состоянии погашать кредит. Подробно про кредит под залог приобретаемого имущества, вы можете узнать, прочитав эту статью. Идеальный заемщик – стоит ли верить рекламеТеперь несколько слов о рекламе. Большинство банков, желая привлечь новых клиентов, публикуют предложения, где обещают очень выгодные условия кредитования. Однако обратившись в офис банка, вы узнаете, что проценты совсем не такие низкие, да и прочие обещания вряд ли окажутся правдой. Получить кредит на сказочных условиях из рекламы, скорее всего, не выйдет. Объяснят вам это тем, что предложение из рекламы рассчитано под некоего, несуществующего в реальной жизни идеального заемщика, коим вы, к сожалению, не являетесь. Чтобы не тратить время напрасно и не разочаровываться нечестной рекламой, советуем заглянуть на портал banki.ru или аналогичный ресурс, и там ознакомиться с актуальными предложениями, а заодно и узнать историю банка. Отзывы клиентов тоже могут принести пользу. menspassion.ru

|