|

|

|

|

|

|

|

|

|

|

4 основных группы нематериальных активов в бухгалтерском учете и методы их оценки. Нма примерчто к ним относится, что это такое, примеры в бухгалтерском учете Что такое нематериальные активы в бухгалтерском учете? Что такое нематериальные активы в бухгалтерском учете?Предмет нематериальных активов (НМА) появился в бухгалтерском учете предприятия относительно недавно. Это вовсе не означает, что данный актив является в какой-то степени экзотическим или редким. Спектр учитываемых НМА напротив обширен и практически никак не лимитирован законом, однако актив должен отвечать некоторым требованиям, чтобы попасть в эту категорию.  Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер. Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 653-64-91 Это быстро и бесплатно! Что такое нематериальные активы в бухгалтерском учете?На данный момент нет четкого определения для этого наименования, руководствуясь положением по бухгалтерскому учету, за номером 14/07 «Учет нематериальных активов», можно вывести определение подобного вида: нематериальные активы в бухгалтерском учете – это поддающаяся учету и оценке, часть финансового потенциала организации, не имеющая физической формы, служащая для извлечения прибыли с течением времени. Ключевой характеристикой здесь является возможность компании доказать юридическую состоятельность претензий на владение этими активами.  Понятие и критерий идентифицируемости нематериальных активов. Понятие и критерий идентифицируемости нематериальных активов.Характеристики нематериальных активовПонятие этого явления крайне размыто, зачастую возникают проблемы с вычленением и выделением в отдельную категорию учета подобных активов. Выделить основные критерии, отличающие нематериальные активы все же можно:

Что такое оборотно-сальдовая ведомость? Образец заполнения и руководство по оформлению этого документа содержатся тут. В законодательстве (МСФО 38) выделены следующие требования, соответствие которым позволяет выделять нематериальные активы в отдельную категорию, при бухгалтерском учете:

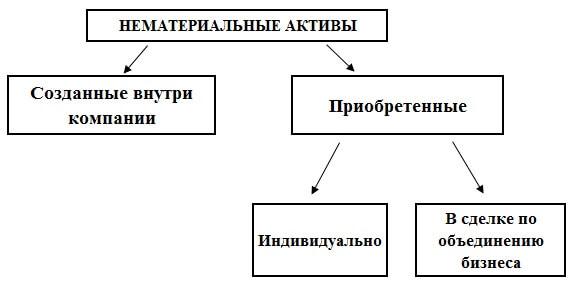

Юридическое обоснование претензий на владение активом выделяется в отдельное требование и является здесь ключевым. Подтверждение права собственности необходимо не только для получения выгоды от использования НМА, но и для запрета на подобную возможность другим участникам. Как рассчитать среднесписочную численность работников и на что влияет данный показатель, вы можете прочесть в нашей новой статье по ссылке.  Схема: Основные виды нематериальных активов. Схема: Основные виды нематериальных активов.Нематериальные активы: что к ним относится?В общем виде, можно поделить все встречающиеся финансовые активы, которые относятся к нематериальным активам на четыре подгруппы:

Также к этой категории можно отнести право на владение участком, расположенным в зоне, пригодной для курортно-санаторной деятельности, на побережье природных водоемов.

Немаловажным является тот факт, что часто изобретению, которое планируется продавать, присваивают имя самой компании, либо географического объекта связанного с ней. Это предопределяет восприятие продукта как части самого предприятия со стороны клиентской базы. Как написать характеристику на работника? Образец и пошаговая инструкция по самостоятельному составлению рекомендательного письма — в статье по ссылке. К объектам, подпадающим под действие этого права относят лицензии на производство и реализацию продуктов, программный софт, франшизы, контракты и прочее.

Во избежание путаницы, необходимо обозначить часть активов, которые часто относят к нематериальным активам, однако таковыми НЕ являются:

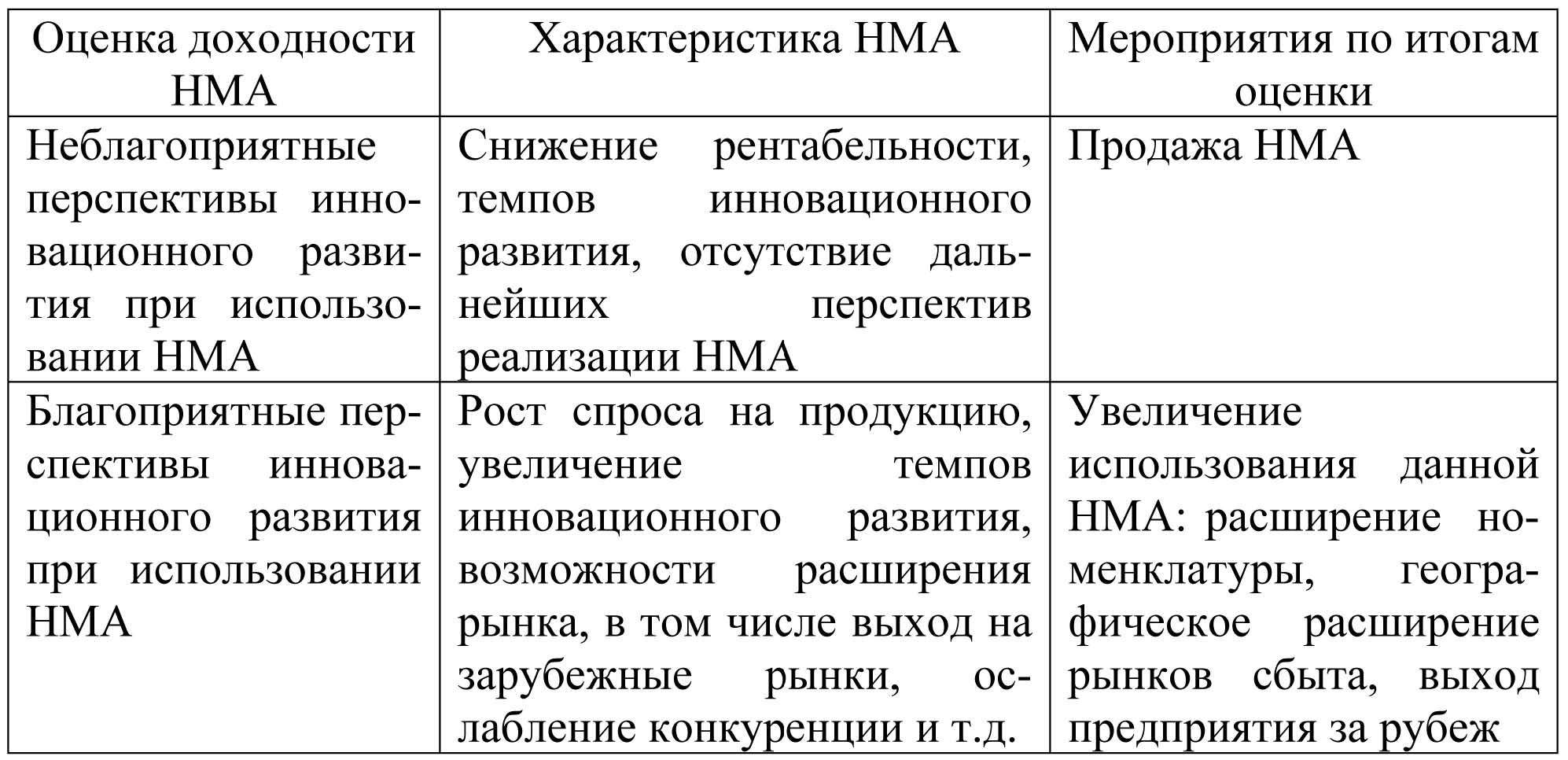

При оценке нематериальных активов и их классификации могут возникать трудности. В бухгалтерском учете, вопросы трудности учета НМА выделены в отдельный предмет рассмотрения.  Таблица: Оценка доходности нематериальных активов. Таблица: Оценка доходности нематериальных активов.Методы оценки нематериальных активов в бухгалтерском учетеВне зависимости от происхождения актива (создан он самостоятельно или приобретен на внешнем рынке), должна быть произведена оценка его стоимости. Эта величина, в дальнейшем может изменяться, учитывая расходы связанные с НМА.  Если предприятием вложены ресурсы, для повышения качества актива, улучшения его характеристик (расходы на модернизацию конструкций, программного обеспечения), то должна происходить переоценка. Как рассчитать декретные выплаты самостоятельно? Руководство с примерами находится в статье по ссылке. Расходами признаются и те ресурсы, которые необходимо затратить на обслуживания НМА. Таким образом можно выделить две принципиально разных оценки поступившего на баланс актива:

Второй способ, более углубленный, можно классифицировать по нескольким критериям:

Списание нематериальных активовВвиду ряда причин, нематериальный актив в бухгалтерском учете может быть снят с баланса предприятия. Происходит это в связи с:

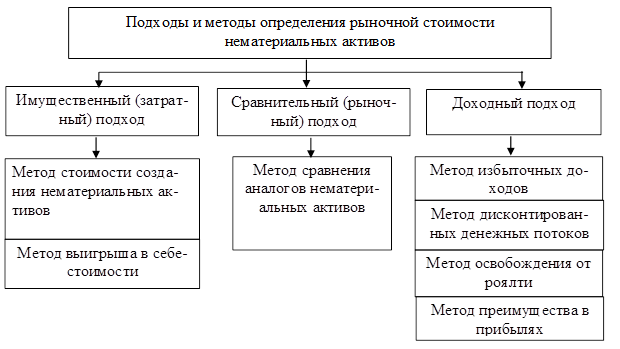

Зачастую подобные риски указываются уже на этапе оценки актива. Это прогнозируемый срок службы, техническая возможность продажи, расходы на списание и выбывание НМА. Как самостоятельно зарегистрировать товарный знак и какие документы для этого необходимо подготовить — узнайте здесь.  Схема: Подходы и методы определения рыночной стоимости НМА. Схема: Подходы и методы определения рыночной стоимости НМА.Примеры нематериальных активовКак сказано выше, в качестве подобного нематериального актива может выступать собственная разработка предприятия, полученная в результате научно-исследовательской деятельности. Рассмотрим следующий пример: компания, занимающаяся выращиванием овощных культур в теплицах, может провести за свой счет разработку ряда технологий, которые повысят эффективность предприятия. Это могут быть, например:

На сколько дней дают больничный при ОРВИ и других заболеваниях, а также по уходу за больным родственником, вы можете прочесть в этой статье. Все нематериальные активы из списка могут быть разработаны фирмой самостоятельно либо приобретены на стороне. Что такое нематериальные активы и какие существуют методы их амортизации, вы можете узнать в следующем видео:

Позвоните по телефону +7 (499) 653-64-91 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!fbm.ru что к ним относится, классификация и учетНематериальные активы – это имущество, не имеющее физической формы, но представляющее для предприятия материальную ценность. Кроме того, они, как и основные средства, направлены на получение прибыли в ходе финансовой деятельности. Бухгалтерский учет этой группы средств несколько отличается от сбора информации об остальном имуществе. С особенностями его организации и строением самих активов познакомимся в этой статье. Специфические признакиЧто же такое нематериальные активы? Что к ним относится? Начинающего бухгалтера наверняка терзают подобные вопросы. Если образ вещественного имущества вырисовывается сразу, то как себе представить нечто иное? Разберем главные условия отнесения средств в группу нематериальных активов. Итак, представители этой категории должны соответствовать следующим критериям:

Само предприятие для использования нематериальных активов в своей деятельности обязано иметь право собственности на них. Классификация нематериальных активов по видамС ростом научных технологий увеличивается количество типов невещественных форм имущества. Еще десяток лет назад сюда относили только исключительные авторские права, теперь же группа насчитывает около 7 категорий, в число которых входят:

Стоит учитывать, что как НМА признается не результат исследовательских и интеллектуальных работ, а исключительное право на использование его в коммерческих целях. Интеллектуальная собственностьРезультаты интеллектуальной деятельности – это тоже нематериальные активы. Что к ним относится? Преимущественно активы по патентному или авторскому праву. В первую категорию включают права, возникающие в научно-конструкторской области. Это:

Во вторую категорию входит имущество, созданное на основе объективных представлений определенного автора. Это произведения искусства, программное обеспечение, базы данных, топологии интегральных микросхем и прочие активы.

Главное отличие авторского от патентного права заключается в способе его признания, что напоминает в данном случае отношение части к целому. Если патент оформляется на любое изобретение и защищает именно саму работу, то авторское право закрепляется лишь за формой выражения субъективного взгляда разных владельцев на одну и ту же идею. Расходы на организацию юридического лицаКазалось бы, что общего между затратами и активами предприятия? В некоторых случаях они могут быть отражены в составе НМА. Для этого достаточно соблюдения нескольких условий:

Средства, удовлетворяющие данным критериям, с уверенностью можно включить в состав нематериальных активов. Все дальнейшие расходы по изменению учетной политики, штампов, печатей и прочих документов относят к общехозяйственным расходам. ГудвиллКлассификация нематериальных активов предусматривает образование такого имущества, как деловая репутация. Ее рассматривают лишь в том случае, если происходит продажа предприятия. Под гудвиллом понимают разницу между рыночной и балансовой стоимостью компании с учетом наработанной репутации (положительной или отрицательной). Получается, что гудвилл имеет свою цену, а значит, продается-покупается точно так же, как и любое другое имущество.

В случае образования положительной деловой репутации говорят о дополнительной сумме надбавки, которая должна быть выплачена продавцу, т. к. в будущем наличие гудвилла принесет новому владельцу экономические выгоды. Отрицательная характеристика компании на рынке может привести к проблемам и затруднениям, тормозящим деятельность и получение прибыли. Это происходит из-за плохого управленческого состава, отсутствия наработанной системы сбыта, маркетингового плана, постоянных покупателей и связей и по другим причинам. Такая ситуация уменьшает стоимость предприятия и требует предоставления скидки со стороны продавца. Правила начисления амортизацииУже выяснено, что такое нематериальные активы, что к ним относится, каковы их видовые особенности. Осознав, что это имущество, приравниваемое к основным средствам, следует задать вопрос: амортизируемое ли оно? Раз НМА не имеют физической формы, то как они будут изнашиваться? В основном амортизация имеет форму морального устаревания. При определении сумм отчислений следует опираться на следующие правила:

Для сбора накоплений сумм износа используют счет 05. Это пассивный счет бухгалтерского учета: по кредиту происходит начисление, а по дебету – списание. При составлении баланса кредитовое сальдо используют при расчете показателя НМА. Характеристика методов начисления амортизацииРазные виды нематериальных активов требуют индивидуального подхода к их оценке и начислению амортизации. Линейный способ является универсальным для любого имущества, вне зависимости от его срока полезной службы, величины приносимой прибыли и прочих показателей. К методу часто прибегают в тех случаях, когда определить точный эксплуатационный период невозможно, а прогнозирование получения возможных экономических выгод в будущем затруднительно. Способ предполагает равномерное распределение по месяцам общей суммы амортизации.

Метод уменьшаемого остатка используют для НМА, получение прибыли от которых будет наибольшим в первые годы эксплуатации. Суммы распределяются неравномерно, но остаются постоянными в течение одного периода. Для вычисления используют коэффициент ускорения, который регулируется учетной политикой. Показатель остаточной или рыночной стоимости умножают на дробь: числитель – коэффициент, знаменатель – срок оставшейся эксплуатации, определенный в месяцах. Производственный метод является наиболее гибким подходом в зависимости от получаемого финансового результата. Суммы вычисляют прямо пропорционально объему изготовленной/реализованной продукции с участием НМА. Первоначальная стоимость нематериальных активовДля принятия имущества на учет необходимо точно знать величину его стоимости. Как и другие внеоборотные активы, нематериальные активы отражают в бухучете по стоимости первоначальной, выявленной на определенную дату. В состав фактической суммы, которую пришлось потратить на изготовление или приобретение НМА, входят:

При затруднениях в оценке самостоятельно изготовленных НМА следует провести сравнительный анализ с аналогичными средствами на рынке.

В дальнейшем предприятие вправе производить переоценку имущества согласно указаниям учетной политики. В случае уменьшения цены нематериального актива изменяется первоначальная стоимость. Разницу между рыночной и фактической себестоимостью списывают на финансовые результаты предприятия. Срок эксплуатации НМАПосле определения первоначальной стоимости необходимо установить срок полезного использования нематериальных активов. За основу принимают длительность действия имущественных прав на владение НМА. В иных случаях опираются на возможный срок принесения прибыли. Основные нематериальные активы делятся на две категории:

Если со вторым типом все понятно, то для первого рекомендуется остановиться на 20 годах. Определение эксплуатационного срока обязательно должно основываться на анализе возможной прибыли, т. к. период используется для расчета амортизации. Учет нематериальных активовДля сбора и группировки информации об имуществе, не имеющем вещественной формы, используют два счета: 04 и 05. Последний, как уже известно, создается для накопления амортизационных отчислений. Счет 04 же собирает все данные о видах, стоимости и процессах, происходящих с НМА. Это активный инвентарный счет, дебетовое сальдо которого отражается в финансовой отчетности. Кроме того, предприятие использует счета 19.2 и 48 для характеристики НДС и реализации нематериальных активов.

Обязательным условием организации бухучета НМА является ведение аналитических счетов по каждой группе или отдельным единицам имущества. В качестве примера можно использовать следующие субсчета:

Данные аналитического учета должны быть указаны в годовой отчетности (форма № 5) в разделе, характеризующем состав невещественного имущества. Корреспонденция с другими счетамиЗная, что такое нематериальные активы, что к ним относится, можно предположить, с какими счетами бухгалтерского учета будет взаимодействовать счет 04. Опираясь на характеристику активного счета, операции по дебету характеризуют прием нематериальных активов к учету посредством покупки, получения, обмена. Взаимосвязанными счетами становятся 04 и 08, 50-52, 55, 75-76, 87-88. Списание нематериальных активов в частных случаях продажи, ликвидации, обмена приводит к записи в кредите счета 04. При этом происходит взаимодействие с дебетом счетов 06, 48, 58, 87. Учет поступления НМААкт приема нематериальных активов – документ, на основании которого фиксируют поступление имущества. Порядок отражения НМА отличается в зависимости от способа их получения:

Выбытие нематериальных активов в бухгалтерском учетеИмущество подобного типа может быть списано со счета 04 в случаях реализации, безвозмездной передачи, ликвидации или перенаправления в состав капитала других предприятий. Это основные причины, по которым выбывают нематериальные активы. Независимо от способа списания используется 48-й счет с активно-пассивной структурой. В дебет записывают величину первоначальной стоимости НМА, суммы НДС по ним, а также расходы по выбытию. В кредите указывают накопленную амортизацию, а также величину дохода от продажи или иных выгод.

Обороты по счету 48 позволяют выделить финансовый результат от процесса: доход в случае превышения оборотов по кредиту над оборотами по дебету и наоборот. Данные списывают на соответствующий счет - 80, 84, 83, 98 (в зависимости от причины выхода НМА из баланса).

Нематериальные активы не менее важны для успешной деятельности предприятия, чем другие виды внеоборотных средств. Именно такой тип владения становится уникальным преимуществом на рынке для компании перед конкурентами. fb.ru что к ним относится в бухгалтерском учете, что это такое, примеры

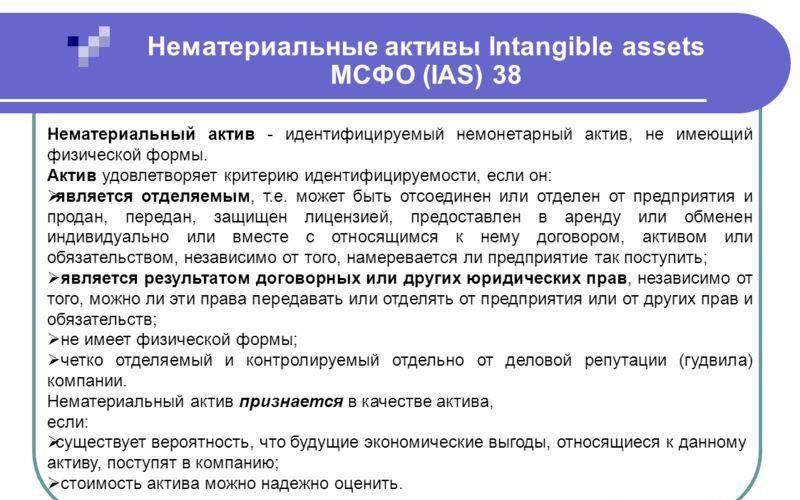

В современной основанной на знаниях экономике изменилась оценка значимости активов. В некоторых отраслях экономики нематериальные активы становятся более критичными, чем материальные производственные мощности. Например, Делл Компьютерс представляет собой не что иное, как торговую компанию с дорогим брендом, а собственно производство компьютерной техники выполняется сторонними подрядчиками в странах с низкой стоимостью труда. Интеллектуальная собственность*, бренды, сети продаж, дизайн, модели ведения бизнеса становятся всё более необходимыми составляющими для процветания компаний, а при недостаточном внимании к этим элементам могут послужить причиной неудачи. *Интеллектуальная собственность — это неосязаемый элемент, который возникает из человеческого творчества или интеллекта (т.е. состоит из человеческих знаний и идей) и имеет коммерческую ценность (например, авторские художественные произведения, запатентованные методы ведения бизнеса, запатентованные промышленные процессы). Главный вопрос в бухгалтерском учете нематериальных активов (НМА)Когда компания покупает оборудование, нет вопроса, капитализировать понесенные на покупку расходы или нет. Конечно, капитализировать, поскольку оборудование материально и это актив, который будет генерировать доходы не один год. Нематериальные активы не имеют физической формы, но несмотря на это также могут приносить экономические выгоды в течение долгого времени (и пять, и десять лет). Компании несут всё больше расходов на создание или приобретение чего-то нематериального, но приносящего доход. И главный вопрос в бухгалтерском учете в этой связи — какие расходы мы можем капитализировать в качестве нематериального актива, а какие обязаны списать на расходы периода? Признание нематериальных активов в балансе согласно МСФО (IAS) 38Официальное определение нематериального актива (НМА) в международном стандарте состоит из нескольких частей. Сначала дается собственно определение: «нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы». Затем в пунктах 8-17 приводится объяснение 1) идентифицируемости, 2) контроля над активом и 3) будущих экономических выгод. Всё это тоже является частью определения. В пунктах 21-23 приводятся критерии признания нематериального актива, а именно: есть вероятность получения будущих экономических выгод и себестоимость может быть надежно оценена. И далее сказано, что для признания статьи в качестве нематериального актива предприятие должно продемонстрировать, что эта статья отвечает:

Если суммировать всё выше перечисленное, то ключевые слова в отношении нематериальных активов:

Чтобы признать нематериальный актив в балансе, нужно проверить выполнение всех этих шести пунктов.

Пояснения по пункту «не имеющий физической формы»Нематериальные активы не имеют физической формы. При этом некоторые нематериальные активы содержатся на физическом носителе, таком как компакт-диск (в случае программного обеспечения), юридическая документация (в случае лицензии или патента) или DVD диск (содержащий фильм). При определении того, учитывается ли актив, включающий как нематериальные, так и материальные элементы, в качестве основных средств или как НМА, компания оценивает, какой элемент является более значимым. Например, программное обеспечение для автомобиля, который не может работать без этого программного обеспечения, является неотъемлемой частью автомобиля и учитывается в составе основного средства. То же самое относится к операционной системе компьютера. Однако, когда программное обеспечение не является неотъемлемой частью соответствующего оборудования, такое программное обеспечение рассматривается как нематериальный актив. В результате научно-исследовательских разработок могут быть получены прототип или модель нового изделия, которые имеют материальную форму. Но сам по себе прототип или модель вторичны по отношению к знанию, которое является основным результатом этих работ, а знание — нематериально. ИдентифицируемостьАктив удовлетворяет критерию идентифицируемости, если он:

В некоторых случаях расходы, понесенные компанией для получения будущих экономических выгод, не приводят к созданию нематериального актива, который соответствует критериям признания МСФО 38. Такие расходы часто описываются как создание гудвилла внутри компании. Внутренне созданный гудвилл не соответствует определению нематериального актива, поскольку он не является идентифицируемым ресурсом (т.е. он не является отделимым и не возникает в результате договорных или других законных прав), контролируемых компанией, и его стоимость не может быть надежно оценена. Контрольп. 13, МСФО 38 Компания контролирует актив, если обладает правом на получение будущих экономических выгод, проистекающих от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам. На русский язык переводчики стандарта перевели «обладает правом на получение будущих экономических выгод», в английском языке это звучит несколько сильнее «has the power to obtain the future economic benefits», т.е. имеет властные полномочия. Обычно такой контроль осуществляется с помощью юридической защиты, например, через регистрацию прав в виде патентов, лицензий, товарных знаков. В отсутствие юридически закрепленных прав продемонстрировать наличие контроля сложнее. Тем не менее, юридическое обеспечение права не является необходимым условием для наличия контроля над активом, поскольку компания может контролировать будущие экономические выгоды другим способом, например, путем сохранения нематериального актива в секрете. Доказательством контроля в отсутствие юридических прав могут служить обменные операции с активом (продажа нематериального актива). Определение контроля в МСФО (IAS) 38 «Нематериальные активы» аналогично тому, что записано в пункте 33 МСФО (IFRS) 15 «Выручка»: Контроль над активом относится к способности определять способ его использования и получать практически все оставшиеся выгоды от актива. Контроль включает в себя способность препятствовать определению способа использования и получению выгод от актива другими организациями. Будущие экономические выгодыБудущие экономические выгоды, вытекающие из нематериального актива, могут включать выручку от реализации продукции или услуг, полученных с помощью НМА, экономию затрат или другие выгоды, связанные с использованием актива компанией. Надежная оценка себестоимости и срок службы более года не требуют каких-то дополнительных пояснений. Эти критерии являются общими как для материальных активов — основных средств, так и для нематериальных активов.

НМА можно приобрести на стороне или создать внутри компанииВсе нематериальные активы можно разделить на те, которые создаются внутри компании, и приобретенные со стороны. Трактовка расходов на создание нематериальных активов внутри компании оставляет большой простор для манипуляций в отчетности при недостаточном регулировании этой сферы бухгалтерского учета. Ведь всегда заманчиво капитализировать расходы и показать как можно больше активов в балансе, тем самым завысив прибыль. Поэтому стандарт МСФО 38 прописывает определенные условия для признания в финансовой отчетности внутренне-созданных нематериальных активов (научно-исследовательские проекты). А капитализация собственных расходов компаний на рекламу, на создание брендов, на укрепление отношений с клиентами прямо запрещена этим стандартом.

С приобретенными нематериальными активами дело обстоит проще: они имеют историческую стоимость, сама сделка по покупке свидетельствует о выполнении критерия идентифицируемости. Такие нематериальные активы могут приобретаться как индивидуально, так и вместе с другими активами и обязательствами при покупке бизнеса. Как правило, большинство нематериальных активов признается именно в сделках по объединению бизнеса. Примеры нематериальных активов, приобретенных отдельноМСФО (IAS) 38 предлагает следующую группировку нематериальных активов по классам в зависимости от их характера и способа использования в деятельности компании. Этот список приведен в стандарте для примера в главе о раскрытии информации. Для обеспечения пользователей финансовой отчетности наиболее уместной информацией компании могут разбить классы на более мелкие группы или наоборот объединить их в более крупные категории.

Пример 1. Приобретенная торговая марка.Компания владеет торговой маркой, приобретенной у конкурента. Торговая марка юридически защищена путем регистрации в местном правительстве. Название бренда (товарный знак, товарная марка) является нематериальным активом компании. Это неденежный актив (т.е. он не является активом к получению в фиксированной или определяемой сумме денег) и он не имеет физической формы (поскольку это юридическое право). Идентифицируемость подтверждается правовой защитой через регистрацию и возможностью продажи (то есть актив является отделимым). Контроль подтверждается юридической защитой. Компания приобрела торговую марку в расчете на увеличение будущих доходов за счет продажи продукции и за счет того, что конкуренты не будут продавать такую продукцию (будущие экономические выгоды). Приобретенная торговая марка признается в балансе как нематериальный актив. Пример 2. ФраншизаКомпания имеет эксклюзивную лицензию на пять лет на управление отделениями быстрого питания в определенной юрисдикции по договору франшизы. Франшиза — это нематериальный актив, она не имеет физической формы (поскольку это право) и поддаётся идентификации (поскольку она возникает из договорного права). Согласно договору эксклюзивное право на деятельность в конкретной юрисдикции предоставлено на пять лет, в течение который компания будет получать экономические выгоды от продаж в точках быстрого питания под известным брендом. Контроль над будущими экономическими выгодами подтверждается наличием юридической защиты и тем, что лицензия является эксклюзивной (никто другой не может организовать точки быстрого питания под этим брендом в этой юрисдикции).

Пример 3. Права на фильмы и звукозаписиКомпания владеет эксклюзивными правами на аудиовизуальные материалы — фильмы и звукозаписи, которые защищены юридически. Лицензии на использование фильмов и аудиозаписей компания предоставляет своим клиентам. Цифровой аудиовизуальный материал представляет собой нематериальный актив.Этот актив:

Пример 4. Права регистрации игроков футбольного клубаКомпания-футбольный клуб владеет правами на регистрацию нескольких футбольных игроков, которые она приобрела у других футбольных клубов. Приобретенные права регистрации игроков отвечают определению нематериального актива, приведенному в МСФО 38. Это идентифицируемый актив, потому что права на игрока могут быть проданы, т.е. они отделяемы. Контроль подтверждается юридической защитой данного актива, а экономические выгоды возникают из выручки, которую заработает футбольный клуб на продаже билетов, прав на трансляции матчей, призовых за выступления в футбольных турнирах. УЕФА разрешает капитализировать в отчетности только приобретенных игроков, эти игроки представляют нематериальные активы (за исключением гудвилла) каждого футбольного клуба. Стоимость доморощенных игроков (выпускников футбольных академий клубов) и свободных агентов (игроки, за трансфер которых клуб не платил) не капитализируется в бухгалтерском балансе. Пример внутренне-созданного НМАПример 5. Секретная формулаКомпания разработала формулу, которую она использует для производства уникального клея. Клей является ведущим продуктом на рынке благодаря своей уникальной смеси химических веществ. Специальная формула известна только двум владельцам-менеджерам компании. Многие конкуренты попытались купить формулу у компании, но никому не удалось это сделать. Формула не защищена патентом или другими способами, но компания приложила все усилия, чтобы держать её в секрете. Формула соответствует определению нематериального актива. Актив неденежный и не имеет физической формы. Критерий идентифицируемости выполняется, так как формула может быть продана (т.е. актив отделим). Хотя формула не защищена юридическими правами, компания имеет контроль над активом, сохраняя формулу клея в секрете от конкурентов. Поскольку это внутренне-созданный нематериальный актив, его признание в балансе возможно только при выполнении всех условий, записанных в стандарте МСФО 38. НМА, создаваемый внутри компании, может быть признан только в момент, когда компания может продемонстрировать:

Примеры нематериальных активов, приобретенных при объединении бизнесаПример 6. Заказы на производствоКомпания приобрела контролирующую долю в дочерней компании. Дочерняя компания имеет контракты с покупателями на покупку произведенной продукции. Портфель производственных заказов, приобретенный в результате объединения бизнеса, соответствует правовому критерию наличия контроля (он возникает из договоров с клиентами). Это верно, даже если в договорах с клиентами прописано условие, что заказы на покупку могут быть аннулированы. Такой НМА признается отдельно от гудвила в консолидированной отчетности. Однако в случае, если не существует истории или признаков обменных операций для такого же или аналогичного актива, то его справедливая стоимость не может быть надежно оценена, так как оценка будет зависеть от неизмеримых переменных. В этом случае такой актив не признается. Пример 7. НИОКР при объединении бизнесаКомпания Альфа приобрела контроль в дочерней компании Бета. Бета имеет находящийся в процессе осуществления научно-исследовательский проект, который не был отражен в отчетности Беты, так как не были выполнены необходимые условия МСФО 38 для капитализации затрат по проекту. Справедливая стоимость всего проекта на момент покупки Беты Альфой может быть надежно оценена. Находящийся в процессе осуществления проект в области исследований и разработок, приобретенный при объединении бизнеса, удовлетворяет определению нематериального актива, так как сам факт продажи компании на дату приобретения свидетельствует, что обе стороны ожидают будущие экономические выгоды от данного проекта. Неопределенность в конечном результате от такого проекта отражается в оценке его справедливой стоимости. Проект может быть отделен от гудвила (идентифицируемость), компания Альфа способна контролировать поступление будущих экономических выгод от проекта. Поэтому вся стоимость проекта признается как отдельный нематериальный актив. Иными словами для внутренне-создаваемых НМА необходимые для признания критерии считаются выполненными, если такие НМА приобретены в сделке по покупке бизнеса. И если справедливая стоимость такого актива может быть надежно оценена, то он должен быть признан в составе нематериальных активов. Пример 8. Приобретение торговой марки при объединении бизнесаПредприятие приобрело ряд связанных с маркетингом активов (торговые марки) при объединении бизнеса. Когда торговая марка защищена юридически (например, путем регистрации в государственных учреждениях) и приобретена в результате покупки бизнеса, торговая марка является нематериальным активом. Она признается в качестве НМА в консолидированной финансовой отчетности, если её стоимость может быть надежно оценена (есть история или признаки обменных операций для аналогичных активов).

Примеры активов, которые не признаются в качестве нематериальныхПример 9. Квоты на вылов рыбы, удерживаемые для продажиКомпания, которая торгует передаваемыми лицензиями на рыбную ловлю, приобрела 1000 лицензий, каждая из которых дает право владельцу выловить одну тонну рыбы в водах указанной юрисдикции. Компания не владеет рыболовным флотом и не собирается ловить рыбу. Она рекламирует лицензии для продажи по цене, установленной таким образом, чтобы получить 40-процентную маржу валовой прибыли. Хотя каждая лицензия удовлетворяет определению нематериального актива, эти лицензии не классифицируются как нематериальные активы компании. Лицензии представляют собой товарно-материальные запасы предприятия, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности. Пример 10. Внутренне-созданный список клиентовБлагодаря приложенным усилиям на построение отношений с клиентами (например, с помощью рекламы) компания ожидает, что её клиенты будут и далее покупать продукцию компании. Контрактов с этими клиентами нет. В отсутствие юридических прав для защиты отношений компании со своими клиентами у компании обычно недостаточно контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами. Внутренне-созданные списки клиентов не соответствуют определению нематериального актива и не могут быть признаны в балансе, но приобретенные списки клиентов могут претендовать на признание. Пример 11. Внутренне-созданный брендКомпания имеет успешный бренд, который позволяет ей взимать премию за свои товары. Компания продолжает тратить значительные суммы на поддержание и дальнейшее развитие бренда (например, спонсируя местные спортивные мероприятия, спонсируя отдельные культурные мероприятия и рекламируя бренд). Расходы, понесенные при разработке бренда, не соответствуют критериям признания согласно МСФО (IAS) 38. Расходы на спонсорство и рекламу не признаются в качестве нематериального актива. Их нельзя отличить от затрат, связанных с развитием бизнеса в целом. Затраты признаются в качестве расходов в том периоде, в котором они понесены. Пример 12. Права на водуГруппа приобрела квоты на приобретение воды в рамках объединения бизнеса. Эти квоты обладают чрезвычайной ценностью для производителей, работающих в этой юрисдикции, потому что без этих квот компании не могут приобретать воду для производственного процесса. Местные власти предоставляют квоты на фиксированные периоды времени (обычно 10 лет), не требуя практически никакой оплаты, но количество квот ограничено. Возобновление квот по истечении срока действия гарантировано при небольших или нулевых расходах на продление. Квоты не могут быть проданы, кроме как в рамках продажи бизнеса в целом, поэтому на них не существует вторичного рынка. Если производитель передает квоты в местный орган власти, ему запрещается повторная заявка на приобретение квот на воду. Компания перестанет существовать, если у нее не будет квот на воду. Эти юридически оформленные права (квоты) нельзя отделить от бизнеса в целом. Таким образом, квоты на воду не будут учитываться в качестве отдельного нематериального актива, приобретенного в результате объединения бизнеса, поскольку их справедливая стоимость не может быть надежно измерена (нет рынка), и они не могут быть отделены от гудвилла. ЗаключениеНе всё, что нематериально и приносит доходы прямо или косвенно признается в качестве нематериальных активов в балансе. Ныне действующий стандарт МСФО (IAS) 38 (также как и ПБУ 14) запрещает признавать в качестве нематериальных активов квалифицированный персонал компаний, расходы на создание бренда или списков клиентов. Между тем для многих видов деятельности (как в сфере услуг, так и в сфере производства, скажем, в конструкторских бюро) персонал становится всё большей и большей ценностью. Что вполне объяснимо: человеческая деятельность становится все более и более интеллектуальной. Промышленные роботы для автоматизированных линий производства чего-либо заключают в себе накопленные знания (интеллектуальный потенциал) нынешних и предыдущих поколений в несоизмеримо большей степени, чем примитивные орудия труда вроде отвертки или лопаты. Если компания начинает исследовательский проект с целью создания нового лекарства, то успех этого проекта во многом зависит от людей, обладающих соответствующими знаниями. Честно говоря, не имею представления, заключают ли западные фармацевтические компании контракты, подобные тем, которые распространены в игровых видах спорта. Когда игрок имеет право покинуть клуб только в определенные периоды времени и по согласованию с клубом, который имеет право регистрации игрока. Наверное, спорт это единственный пример, где персонал в той или иной форме является нематериальным активом. Но и в спорте не все возможные активы учитываются: доморощенные игроки футбольных клубов не признаются в качестве нематериальных активов. Но если права регистрации таких молодых игроков будут проданы в другой клуб, то это принесет существенный доход вырастившему их клубу. То есть и в данном случае финансовая отчетность не содержит полной информации о всех источниках будущих доходов компании. Возможно, в будущем будут выработаны иные критерии для признания нематериальных активов, и грядущим поколениям лет через 50 наша современная финансовая отчетность покажется поразительно неполной. Другие статьи по теме «Международные стандарты»:

Вернуться на главную страницу msfo-dipifr.ru НМА 1 образец заполнения | Современный предпринимательФорма НМА-1 - карточка учета нематериальных активов, в которой фиксируются операции по приобретению, движению и выбытию не имеющего вещественной формы актива, а также приводится характеристика этого имущества. Об особенностях этого документа и его правильном ведении пойдет речь в настоящей статье. Карточка учета нематериальных активов: форма НМА-1Являющаяся первичным документом, карточка учета НМА, составляется при поступлении объекта. Типовая форма, утвержденная Госкомстатом, универсальна и до недавнего времени была обязательной, однако с 2013 года хозяйствующим субъектам разрешено разрабатывать собственные документы, сохраняя все необходимые реквизиты. Заметим, что форма НМА – 1 весьма удобна, разработана она по аналогии с карточкой учета ОС, и компании используют ее, включая дополнительные разделы лишь тогда, когда они необходимы в связи со спецификой производства.

Карточка НМА: бланкПо карточкам НМА-1 осуществляют учет всех видов нематериальных активов, поступивших в фирму. На каждую единицу заполняется отдельный бланк. Базой для оформления карточки служат приходные документы, подтверждающие поступление имущества, акты приема-передачи и др. Заполнение формы № НМА-1Оформление документа – несложна операция, но существуют правила, которыми при этом руководствуются: Каждой учетной карточке присваивается регистрационный номер в строке «Карточка №», указываются дата составления документа и акта приема, полное название фирмы, код ОКПО, а также подразделение (цех/отдел), где эксплуатируется объект. Однако, исходя из невещественности имущества, используют его обычно в деятельности целого предприятия, например, бренд или товарный знак компании, и тогда необходимость заполнения строки «Структурное подразделение» отпадает. Для предприятий, применяющих систему кодирования, в карточке проставляется код операции по поступлению актива, а затем конкретизируется дата и № соответствующего документа. В дальнейшем заносится информация о виде деятельности, для осуществления которого приобретен актив, отделе, ответственном за эксплуатацию актива, балансовом счете (субсчете), на котором он будет учтен. Указываются все параметры объекта:

Для объектов, износ по которым не начисляется (например, полученным по договорам дарения) в соответствующих графах ставятся прочерки. Графой «Способ приобретения» предусмотрена информация о том, каким образом фирмой получена активы. В графу 12 «Документ о регистрации» вносятся сведения о документе, подтверждающем право на использование НМА. Последний блок таблицы посвящен информации о выбытии/перемещении объекта: № и дата документа, причина выбытия, сумма от продажи объекта. В нижнем правом углу формы в реквизите «Сумма износа» указывается размер ежемесячных отчислений. Оборотная сторона карточки посвящена краткой характеристике основных качеств объекта. Форма НМА-1: образец заполненияПредставляем пример оформления карточки НМА-1 – образец заполнения на поступление лицензии, позволяющей улучшать технические стороны эксплуатируемого парка локомотивов. Форма НМА-1 (бланк ниже) заполняется в одном экземпляре, с оборотной стороны делаются отметки о характеристиках имущества. Документ подписывается бухгалтером, оформившим карточку. Итак, карточка учета НМА-1, образец которой представлен в публикации, используется в фирмах, учитывающих на балансе соответствующие имущество. spmag.ru Учет нематериальных активов в бухгалтерском учете (НМА)Само понятие нематериальных активов для бухгалтерского учёта появилось сравнительно недавно. Но это не значит, что данное явление редкое либо неиспользуемое вообще. Напротив, эта группа обширна и практически никак не ограничивается действующим законом. Есть лишь некоторые требования, которым должен отвечать любой актив. Как и сам учёт нематериальных активов в бухгалтерском учёте. Об основных моментахЛюбое имущество на предприятии, чей срок эксплуатации длительный, относится к нематериальным активам. Для получения соответствующего статуса требуется соблюдение определённых условий:

Наличие прав собственности по активу обязательно для предприятия, чтобы иметь возможность распоряжаться им. Но подлежат ли такие средства амортизации? Ведь как проходит износ при отсутствии физической формы? Амортизацией называют процесс морального устаревания. Требуется учёт следующих нюансов, когда определяют сумму отчислений:

Линейный метод можно применять владельцам любых типов имущества. Величина приносимого дохода, срок службы относятся к показателям без влияния в данном случае. Это актуальное решение в ситуациях, когда точный период использования вообще не получается найти и невозможно оценить прибыль, которая появится в будущем. Что касается способа с уменьшаемым остатком, то его применяют для активов, которые за первое время эксплуатации приносят максимальную прибыль. Производственный метод отличается наибольшей гибкостью. Он зависит только от того, какое количество продукции было приобретено. Необходимо знать стоимость имущества, иначе постановка на учёт представляется невозможной. Для бухгалтерского учёта берут изначальный показатель. Фактическая сумма, потраченная на приобретение активов, включает задолженности по кредитам, а также чистую стоимость самого актива. После установки самой цены переходят к определению эксплуатационного срока. Основой становится продолжительность действия права собственности. Срок может иметь ограничения либо лишается их. Нематериальные активы в бухгалтерском учёте – это инструмент, позволяющий менять параметры. Кроме того, существуют следующие причины для выбытия активов:

При самостоятельном создании активы проходят два этапа – исследования и проведение опытно-конструкторских работ. Первый состоит из следующих частей:

Второй этап тоже далеко не самый простой:

Следующие явления в группу нематериальных активов не входят: расходы в связи с рекламой, постоянные покупатели и обычные клиенты, оплата для сотрудников, процесса их обучения, репутация организации, заработанная за весь период.

Какую роль играют эти средстваНематериальные активы позволяют подтвердить оформление прав собственности на объект со стороны руководства, организации в целом. Главная цель любых средств – получение дохода, в связи с чем постоянно проводится оценка стоимости. Использование нематериальных активов даёт право на внесение изменений в капитале. При увеличении доли таких средств увеличивается конкурентоспособность. Это надо учитывать, когда ведётся учёт НМА в бухгалтерском учёте. Какова нормативная базаНормативная база состоит из 1 и 2 частей в Гражданском Кодексе с опорой на 1 и 2 части в Налоговом Кодексе. Также следует помнить о ПБУ №34 от 98 года и ФЗ №129. Какие нюансы надо учестьДля предприятий важно оформить права собственности, чтобы извлекать полученную из него прибыль. Должна присутствовать документация, подтверждающая наличие актива, осуществление охраны объекта. На протяжении минимум одного года организация не должна проводить сделки по продаже актива. Можно лишь раз за 12 месяцев провести переоценку стоимости НМА.

Примеры и некоторые особенностиМожно привести следующие примеры принадлежности к нематериальным активам:

Деловая репутация компании также относится к этой категории. Как и любые затраты, связанные с данными объектами. По каким основаниям и причинам возникают сами права? Это может быть договор на покупку и продажу, учредительный документ, патент или авторский договор. РазновидностиЛюбые произведения приводят к появлению прав. Не важно, опубликовано оно или нет, относится к науке или культуре. Что такое нематериальные активы в бухгалтерском учёте, мы уже разобрались. Объектами для данной сферы деятельности будут считаться:

Патентом принято называть право, которое позволяет использовать, производить или продавать продукцию на основе конкретного объекта, на протяжении определённого времени. С момента написания заявки патент дают на 20 лет. Объект может быть любым – устройства, способы, вещества и так далее. В данном направлении часто используется понятие промышленных образцов. Так называют художественные решения, в дальнейшем образующие внешний вид того или иного объекта. Новизна и оригинальность должны стать отличительными чертами любого промышленного образца. Срок защиты на данный объект равен 5 годам. Товарные знаки также относятся к группе нематериальных активов. Эти изображения указывают на того, кто отвечает за качество обслуживания клиентов. Товарные знаки могут выполнять и другие функции:

Лицензии могут выдаваться как физическим, так и юридическим лицам. Сам документ является разновидностью нематериального актива, а срок его действия равен 3 годам. Выше было отмечено, что относится к нематериальным активам в бухгалтерском учёте. Полезное использование: как быть со срокомКогда средство принимается для эксплуатации, сразу отсчитывается срок по полезному использованию. Это название периода не только самой активной эксплуатации, но и извлечение дохода. Нужно учитывать следующие особенности, когда определяется срок полезного использования:

Важно, чтобы срок был правильно определён самим бухгалтером. Поскольку без данного показателя не будет правильно начисляться амортизация. Лишь некоторые объекты позволяют при её определении опираться на количество произведённых услуг и единиц товаров. Каждый год сроки использования проверяются повторно для уточнения. Если возникли изменения, то их необходимо зафиксировать. Срок действия для некоторых видов нематериальных активов может остаться без определения. Это средства, для которых не удалось определить точную цифру. Такие объекты не подлежат амортизации. Каждый год заново устанавливаются факторы, которые не дают вывести точный и определённый срок. Если же факторы отсутствуют, то срок амортизации устанавливается. Иногда он указывается в документах, которые передаются вместе с правами на актив. Новые правила учётаЧтобы нематериальные активы получили отображение в документах, используется счёт 04 — это по дебету, а кредитный счёт обозначается 08. При этом документального подтверждения требует буквально любое движение средств, происходящее на предприятии. В документах отображаются все характеристики, которые используются при организации учёта и документооборота. Когда срок использования прекращается, то происходит списание со счёта на другой – 91. Такое движение также подтверждается документально. Отражение происходит по дебету.

Нематериальный актив не списывается с баланса предприятия, если происходит передача другому лицу. В бухгалтерии просто создают проводки Д 62 К 90.1. Это для выручки от продажи. Потом оформляется амортизация: Д 20 К 05. Проводки данного типа будут актуальны в работе предприятий, у которых нормой является сдача в аренду. Отдельно оформляется амортизация НМА в бухгалтерском учёте. Кроме того, обязательно проводится оценка. Она зависит от того, каким способом на учёт поступает тот или иной актив.

Регулярное проведение переоценки обязательно при работе с НМА, тогда меняется и амортизация. Запись к добавочному капиталу осуществляется, когда актив дооценивается. Сама оценка при таких обстоятельствах становится частью финансового результата. При этом всегда есть вероятность того, что активы потеряют ценность. Стоит учитывать и то, что для некоммерческих организаций использование амортизации вообще не обязательно. znatokdeneg.ru НМА-1: бланк и образец заполненияАктуально на: 7 июля 2017 г. О видах нематериальных активов (НМА) и их классификации по различным основаниям мы рассказывали в нашей консультации. А в этом материале расскажем о карточке учета нематериальных активов (форме НМА-1) и приведем образец ее заполнения. Как ведется документальный учет нематериальных активовКаждый факт хозяйственной жизни должен оформляться первичным учетным документом (ч. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Поэтому и поступление в организацию объекта нематериальных активов оформляется документом на оприходование. Но особенность объекта НМА – его длительное использование (как минимум, в течение периода свыше 12 месяцев), поэтому необходимо обеспечивать контроль состояния и наличия объекта НМА в течение срока его полезного использования. Такой контроль ведется по инвентарным объектам, которые являются единицами бухгалтерского учета нематериальных активов (п. 5 ПБУ 14/2007). Напомним, что инвентарным объектом нематериальных активов является совокупность прав, которые возникают из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности и т.д. При этом каждый такой объект должен быть предназначен для выполнения определенных самостоятельных функций. В некоторых случаях инвентарным объектом НМА может признаваться сложный объект, которые включает в себя несколько охраняемых результатов интеллектуальной деятельности (к примеру, кинофильм, театрально-зрелищное представление, мультимедийный продукт). Постановлением Госкомстата от 30.10.1997 № 71а утверждена форма Карточки учета нематериальных активов (форма № НМА-1). Эта форма предназначена для текущего пообъектного учета нематериальных активов. Обязательна ли к применению форма № НМА-1Необходимо иметь в виду, что форма № НМА-1 не является обязательной к использованию (Информация Минфина № ПЗ-10/2012). Это означает, что для текущего учета инвентарных объектов нематериальных активов организация может разработать свою форму первичного учетного документа. Важно при этом обеспечить наличие в ней обязательных реквизитов. В любом случае, применяет организация самостоятельно разработанную форму или использует форму № НМА-1, информацию об этом необходимо закрепить в Учетной политике для целей бухгалтерского учета. А саму форму карточки учета НМА привести в приложении к этой Учетной политике. Карточка учета НМА: образец заполнения и бланкРасскажем вкратце о порядке заполнения карточки НМА по унифицированной форме, а также приведем пример ее заполнения. Форма № НМА-1 ведется в бухгалтерии на каждый объект в одном экземпляре на основании документов на оприходование, перемещения нематериальных активов и другой документации. В разделе «Краткая характеристика объекта нематериальных активов» записываются только основные показатели объекта, чтобы исключить дублирование данных технической документации на объект НМА. Скачать бланк карточки НМА-1 в формате RTF можно здесь Приведем пример заполнения формы № НМА-1 в отношении рекламного видеоролика, изготовленного для организации сторонним поставщиком и не амортизируемого в связи с тем, что срок полезного использования достоверно не может быть определен. Форма НМА-1: образец заполнения glavkniga.ru Учет нематериальных активов в бухгалтерском учете. Примеры бухгалтерских проводокОсновные средства и нематериальные активы выступают в качестве ключевых элементов финансовой системы предприятия. В связи с этим весьма актуальна проблема распределения и контроля движения этих ресурсов. Далее рассмотрим, как осуществляется учет нематериальных активов в бухгалтерском учете. Общие сведенияКак гласит п. 3 ПБУ 1/2007, объекты нематериальных активов представляют собой часть имущества предприятия. Эта категория обладает рядом особенностей. В частности, к нематериальным активам относятся ресурсы, которые:

Нормы и правилаПБУ 1/2007 на настоящий момент действует без изменений, хотя была принята ч. 4 ГК. Однако некоторые письма Минфина указывают на то, что в данном направлении проводится определенная работа. Учет нематериальных активов в бухгалтерском учете включает в себя:

Виды НМАК нематериальным активам компании следует относить исключительные права на:

Поступление НМАСамым распространенным способом считается получение за плату. Согласно пункту 6 соответствующего Положения, изначальная стоимость нематериальных активов устанавливается как сумма фактических затрат на покупку без НДС и прочих возмещаемых доходов, кроме случаев, определенных в законодательстве. В качестве фактических расходов могут выступать:

Если при оплате НМА условия договора предусматривают рассрочку или отсрочку платежа, фактические затраты принимаются к учету в полном размере задолженности. В процессе приобретения нематериальных активов могут возникнуть дополнительные расходы. Это затраты на приведение НМА в пригодное для эксплуатации состояние. К ним, в частности, относят оплату труда сотрудников, занятых данной работой, соответствующие отчисления на соцобеспечение и страхование, материальные и прочие расходы. При наличии дополнительных расходов повысится стоимость НМА. Как указано в п. 8 ПБУ 1/2007, фактические расходы на получение нематериальных активов не включают в себя общехозяйственные и прочие затраты, кроме тех случаев, когда они направлены на непосредственную покупку НМА. Особые требованияОценку НМА, стоимость которых определена при покупке в иностранной валюте, следует осуществлять в рублях. Пересчет производится по курсу ЦБ РФ, который действует на момент совершения сделки по получению предприятием права собственности, оперативного управления и хозяйственного ведения. Согласно п. 27 Положения "Учет нематериальных активов в бухгалтерском учете", деловая репутация компании может быть определена как разница между покупной ценой предприятия (в качестве купленного имущества в целом) и ценой (по балансу) всех его обязательств и ресурсов. Отрицательная репутация рассматривается как скидка, предоставляемая покупателю, ввиду отсутствия фактора наличия постоянных клиентов, должного качества, навыков сбыта и маркетинга, опыта управления, деловых связей, должной квалификации сотрудников и пр., и учитывается в качестве доходов предстоящих периодов. В Налоговом кодексе отсутствует специальная норма по учету обязательств и имущества, полученных при приобретении компании. В Письме Минфина есть, однако, разъяснение. В нем говорится о том, что обязательства покупаемой компании учитываются по указанной в балансе стоимости, а отрицательная репутация, выступающая в качестве дохода покупателя, - в том отчетном периоде, в котором, собственно, состоялось приобретение. Учетная политикаТребования к ее составлению регламентированы соответствующим Положением. В нем установлены основы формирования (обоснования и выбора), а также раскрытия (обнародования) учетной политики компаний, выступающих как юридические лица, согласно законодательству. Исключением являются бюджетные учреждения и кредитные предприятия. Учетная политика компании должна предусматривать способы ведения баланса. В соответствии с п. 12 Положения, это:

В целом сюда относят любые способы, которые соответствуют пункту 11 Положения. Если во время подготовки отчетности имеет место существенная неопределенность относительно условий и событий, которые, в свою очередь, могут поставить под сомнение применимость допущения непрерывности производства, компания должна указать на нее и описать однозначно, чем она обусловлена. Основываясь на вышесказанном, можно сказать, что предприятие при формировании политики должно раскрывать способы учета, оказывающие существенное влияние на оценку и последующее принятие решений лицами, заинтересованными в отчетности. В качестве них признаются такие, без знания об использовании которых невозможен достоверный анализ финансового положения, перемещения денежных средств либо результатов деятельности компании. Примеры бухгалтерских проводокСуществует специальная Инструкция по ведению статей доходов и расходов бюджета предприятия. В соответствии с ней, при списании предметов НМА их цена снижается на сумму амортизации, которая была начислена за период эксплуатации, если она учитывалась на сч. 05. Как это отражается? Это фиксируется корреспонденцией по кредиту "Нематериальные активы" (счет 04) и дебету с. 05. Остаточная цена выбывших НМА списывается с кредита сч. 04 в дебет сч. 91 "Иные расходы и доходы". Сальдо по последнему счету устанавливается каждый месяц путем сопоставления кредитового и дебетового оборотов. Списывается оно с субсчета 9 "Сальдо иных расходов и доходов" на сч. 99 - "Убытки и прибыли". Срок полезного использованияПринятому к бухгалтерскому учету объекту нематериального актива устанавливается период эксплуатации. По окончании данного срока НМА следует списать. Данная задача реализуется на основании акта, который составляется созданной специально комиссией. Ее состав определяет руководитель компании. В соответствии с актом, утвержденным начальником предприятия, объект НМА списывается с учета. Об этом делается соответствующая запись в Карточке. Амортизационное начисление по нематериальному активу прекращается с первого числа месяца, идущего за тем, в течение которого было осуществлено полное погашение цены нематериального актива. Компания, предположим, владеет НМА, первоначальная цена которого 18000 р. (без НДС). Период его эксплуатации установлен в пять лет и заканчивается в декабре. Амортизационная сумма, накопленная в течение срока использования, составит на 30 ноября 17 700 р. В декабре компания должна сделать определенные записи, как эксплуатируются нематериальные активы. Проводки должны быть такими.

Списание НМАВ производственной деятельности компании достаточно часты ситуации, когда по разным причинам нематериальные активы становятся непригодными для последующего использования. В таком случае осуществляется их списание. Данное мероприятие проводится в соответствии с актом, который составляется комиссией и утверждается руководством предприятия. В документе необходимо указать:

Акт, утвержденный руководством, передается в бухгалтерию компании. Там делается отметка о том, что НМА выбыл, и производятся об этом соответствующие записи. Вместе с активом списываются также начисленные в период его эксплуатации амортизационные суммы. Непригодный НМА не может участвовать в производственном процессе и приносить компании доход. Списание отражается следующим образом.

Уменьшение экономических доходов предприятия при выбытии нематериального актива считается расходом. Это установлено в п. 2 Положения. При этом, согласно п. 11 того же документа, расходы, которые связаны с выбытием, продажей и иным списанием средств, отличных от денежных, считаются операционными затратами. Договор даренияВ процессе деятельности компания может безвозмездно передать нематериальный актив. Об этом составляется договор дарения. По ст. 423 ГК передача считается безвозмездной, если сторона, предоставляющая что-либо другому субъекту, не получает от него плату или встречное предоставление. В ст. 574, п. 2 ГК, установлено, что, если в качестве дарителя выступает юр. лицо, а стоимость передаваемого больше 5 минимальных размеров трудовой оплаты, то договор дарения заключается в письменной форме. При этом безвозмездная передача запрещена между коммерческими компаниями (кроме обычных подарков, цена которых не выше установленных минимальных оплат труда). fb.ru

|

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».