|

|

|

|

|

|

|

|

|

|

Фонд активного управления. Управление фондом акцийСтратегия "Дивидендные акции" - Сбербанк Управление АктивамиРейтинг ПИФов по объему привлеченных средств (нетто приток) на 31.10.2017. Рейтинг управляющих компаний по стоимости чистых активов ОПИФ и ИПИФ на 31.10.2017. Источник: Investfunds.ru.АО «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 01.04.1996. Лицензия ФКЦБ России на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами №21-000-1-00010 от 12.09.1996. Лицензия ФКЦБ России №045-06044-001000 от 07.06 2002 на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с действующим законодательством и иными нормативными правовыми актами РФ, а также получить подробную информацию о паевых инвестиционных фондах (далее – ПИФ) и ознакомиться с правилами доверительного управления ПИФ (далее – ПДУ ПИФ) и с иными документами, предусмотренными Федеральным законом от 29.11.2001 №156-ФЗ «Об инвестиционных фондах» и нормативными актами в сфере финансовых рынков, можно по адресу: 123317, г. Москва, Пресненская набережная, д. 10, на сайте http://www.sberbank-am.ru, по телефону: (495) 258-05-34. Информация, подлежащая опубликованию в печатном издании, публикуется в «Приложении к Вестнику Федеральной службы по финансовым рынкам». Стоимость инвестиционных паев может увеличиваться и уменьшаться, результаты инвестирования в прошлом не определяют доходы в будущем, государство не гарантирует доходность инвестиций в ПИФ. Прежде чем приобрести инвестиционный пай, следует внимательно ознакомиться с ПДУ ПИФ. ПДУ ПИФ предусмотрены надбавки (скидки) к (с) расчетной стоимости инвестиционных паев при их выдаче (погашении). Взимание надбавок (скидок) уменьшит доходность инвестиций в инвестиционные паи ПИФ. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. В отношении ПИФ уровни Риска / Дохода указаны исходя из общепринятого понимания того, как располагаются указанные объекты для инвестирования на шкале риск-доходность. Под «Риском» и «Доходом» в отношении ПИФ не подразумеваются допустимый риск и ожидаемая доходность, предусмотренные Положением Банка России от 03.08.2015 № 482-П. ОПИФ РФИ «Сбербанк – Фонд облигаций «Илья Муромец» – правила доверительного управления фондом зарегистрированы ФСФР России 18.12.1996 за № 0007-45141428. ОПИФ РФИ «Сбербанк – Фонд акций «Добрыня Никитич» – правила доверительного управления фондом зарегистрированы ФСФР России 14.04.1997 за № 0011-46360962. ОПИФ РФИ «Сбербанк – Фонд Сбалансированный» – правила доверительного управления фондом зарегистрированы ФСФР России 21.03.2001 за № 0051-56540197. ОПИФ РФИ «Сбербанк – Фонд акций компаний малой капитализации» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0328-76077318. ОПИФ РФИ «Сбербанк – Фонд перспективных облигаций» – правила доверительного управления фондом зарегистрированы ФСФР России 02.03.2005 за № 0327-76077399. ОПИФ РФИ «Сбербанк – Природные ресурсы» правила доверительного управления фондом зарегистрированы ФСФР России 31.08 2006 за № 0597-94120779. ОПИФ РФИ «Сбербанк – Телекоммуникации и Технологии» правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0596-94120696. ОПИФ РФИ «Сбербанк – Электроэнергетика» правила доверительного управления фондом зарегистрированы ФСФР России 31.08.2006 за № 0598-94120851. ЗПИФ недвижимости «Коммерческая недвижимость» – правила фонда зарегистрированы ФСФР России 25.08.2004 за № 0252-74113866. ОПИФ РФИ «Сбербанк – Америка» – правила доверительного управления фондом зарегистрированы ФСФР России 26.12.2006 за № 0716-94122086. ОПИФ РФИ «Сбербанк – Потребительский сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 01.03.2007 за № 0757-94127221. ОПИФ РФИ «Сбербанк – Финансовый сектор» – правила доверительного управления фондом зарегистрированы ФСФР России 16.08.2007 за № 0913-94127681. ОПИФ РФИ «Сбербанк – Фонд активного управления» – правила доверительного управления фондом зарегистрированы ФСФР России 11.10.2007 за № 1023-94137171. ОПИФ РФИ «Сбербанк – Развивающиеся рынки» – правила доверительного управления фондом зарегистрированы ФСФР России 28.09.2010 за № 1924–94168958. ОПИФ РФИ «Сбербанк – Европа» – правила доверительного управления фондом зарегистрированы ФСФР России 17.02.2011 за № 2058-94172687. ОПИФ РФИ «Сбербанк - Глобальный Интернет» – правила доверительного управления фондом зарегистрированы ФСФР России 28.06.2011 за № 2161-94175705. ОПИФ РФИ «Сбербанк – Глобальный долговой рынок» – правила доверительного управления фондом зарегистрированы ФСФР России 30.11.2010 за № 1991-94172500. ОПИФ РФИ «Сбербанк - Золото» – правила доверительного управления фондом зарегистрированы ФСФР России 14.07.2011 за № 2168-94176260. ОПИФ РФИ «Сбербанк – Еврооблигации» – правила доверительного управления фондом зарегистрированы ФСФР России 26.03.2013 за № 2569. ЗПИФ недвижимости «Сбербанк – Жилая недвижимость 2» - правила доверительного управления фондом зарегистрированы Банком России 07.05.2014 за № 2788. ОПИФ РФИ «Сбербанк – Биотехнологии» - правила доверительного управления фондом зарегистрированы Банком России 23.04.2015 за № 2974. ЗПИФ недвижимости «Сбербанк – Жилая недвижимость 3» - правила доверительного управления фондом зарегистрированы Банком России 27.08.2015 за № 3030. ЗПИФ недвижимости «Сбербанк – Арендный бизнес» - правила доверительного управления фондом зарегистрированы Банком России 25.02.2016 года за № 3120. ОПИФ РФИ «Сбербанк – Глобальное машиностроение» - правила доверительного управления фондом зарегистрированы Банком России 5.07.2016 за № 3171. ЗПИФ недвижимости «Сбербанк – Арендный бизнес 2» - правила доверительного управления фондом зарегистрированы Банком России 29.09.2016 за № 3219.» ОПИФ РФИ «Сбербанк – Денежный» правила доверительного управления фондом зарегистрированы Банком России 23.11.2017 года за №3428. До 12:00 московского времени на сайте публикуются предварительные данные о стоимости активов паевых инвестиционных фондов под управлением АО «Сбербанк Управление Активами» (далее по тексту - Фонды) и стоимости инвестиционных паев Фондов. Предварительные данные НЕ являются официальными сведениями о стоимости чистых активов Фондов и расчетной стоимости инвестиционных паев Фондов и носят исключительно ознакомительный характер. Предварительные данные могут отличаться от официально публикуемой стоимости чистых активов Фондов и расчетной стоимости инвестиционных паев Фондов. После 12:00 московского времени на сайте публикуются официальные сведения о стоимости чистых активов Фондов и расчетной стоимости инвестиционных паев Фондов, определенной в соответствии с Указанием Банка России от 25.08.2015 N 3758-У. Ваши замечания и пожелания в отношении настоящего сайта направляйте вебмастеру. www.sberbank-am.ru Фонд активного управления - Сбербанк Управление АктивамиЦель фондаОПИФ РФИ «Сбербанк – Фонд активного управления» нацелен на достижение долгосрочной доходности посредством активного управления портфелем ценных бумаг. Фонд инвестирует в акции, а также в производные инструменты преимущественно российских эмитентов. Стратегия фондаСтратегия подразумевает инвестирование на срок от года. Ключевым элементом стратегии является активное перераспределение активов между акциями и денежными средствами, а также использование фьючерсного контракта на индекс РТС для хеджирования (минимизации) рисков. Финансовый результат нацелен на получение доходности выше индекса ММВБ за счет активного перераспределения веса акций и денежных средств в портфеле. Стратегия фонда предполагает широкую диверсификацию портфеля акций (вес одной компании не может превышать 15%), обладающих достаточной ликвидностью, значительным потенциалом роста и/или высокой волатильностью. Веса отдельных компаний или секторов могут отличаться от индекса ММВБ, что позволяет уменьшить волатильность портфеля.

УСПЕХИ ФОНДАЛауреат Национальной премии «Финансовый Олимп 2014/2015» в номинации «Доходный ПИФ»Структура фонда по состоянию на 31.07.2018 Структура по секторам 10 крупных позиций 33,7% Нефть и газ 23,4% Финансы 17,1% Потребительский сектор 15,5% Металлургия 4,0% Телекоммуникации 2,7% Денежные средства 2,1% Медиа и ИТ www.sberbank-am.ru УК «Арсагера» Открытый паевой инвестиционный фонд рыночных финансовых инструментов «Арсагера — фонд акций»В этом разделе описан процесс управления фондом «Арсагера - фонд акций».

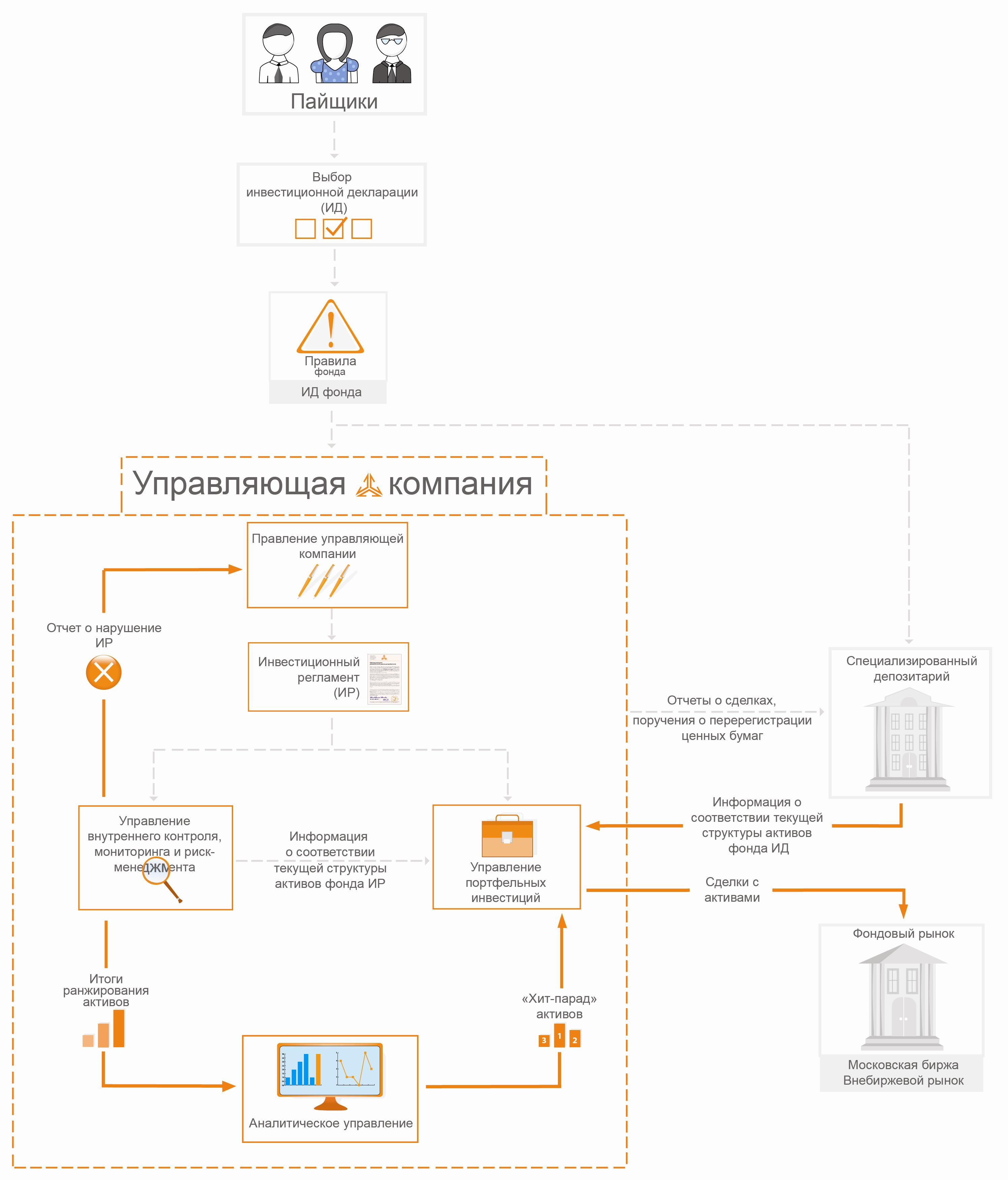

Инвестиционная декларация фонда является частью правил доверительного управления и описывает виды активов, которые могут быть в составе имущества фонда, а также установленные законодательством ограничения на структуру активов фонда, снижающие риски пайщиков. Функции по контролю соблюдения Инвестиционной декларации фонда возложены на Специализированный депозитарий - организацию, которая несет в интересах пайщиков обязанности по хранению имущества, составляющего фонд, и контролю за распоряжением этим имуществом. Инвестиционный регламент - документ, утверждаемый Правлением управляющей компании, в котором отражены дополнительные ограничения инвестиционных рисков. Фактически, регламент определяет стратегию инвестирования для фонда с учетом ограничений, установленных Инвестиционной декларацией. Согласно организационной структуре УК «Арсагера», контроль за соблюдением инвестиционных регламентов и ранжирование активов осуществляет Управление внутреннего контроля, мониторинга и риск-менеджмента. В случае превышения лимита, установленного регламентом, это управление выявляет причину такого превышения и уведомляет Управление инвестиций о необходимости приведения портфеля в соответствие с регламентом. Подробнее см. Система управления рисками Аналитическое управление осуществляет анализ широкого круга активов, обращающихся на рынке (это свыше 200 выпусков акций и все обращающие на биржах рублевые облигационные выпуски). При выборе объектов инвестиций сравнивается их текущая и прогнозная будущая стоимость - таким образом, определяется потенциальная доходность активов. Прогноз потенциальной доходности по группам активов в соответствии с текущим ранжированием - так называемый «хит-парад» - поступает в Управление портфельных инвестиций. Задача этого подразделения в соответствии с «хит-парадом» активов формировать и поддерживать структуру портфелей таким образом, чтобы в них постоянно находились активы с максимальной потенциальной доходностью, с учетом ограничений, установленных инвестиционным регламентом. Такая схема работы позволяет минимизировать возможность возникновения конфликта интересов, поскольку контроль соблюдения инвестиционной декларации фонда осуществляет независимый от управляющей компании Специализированный депозитарий, а функции по управлению портфелем и контролю инвестиционных рисков в УК «Арсагера» закреплены за самостоятельными подразделениями. Объекты инвестированияСредства пайщиков в рамках фонда инвестируются только в акции наиболее эффективных российских компаний, играющих заметную роль в российской экономике. Статистика развитых фондовых рынков показывает, что на длительных временных интервалах, несмотря на возможные периоды снижения рынка, акции являются наиболее доходным финансовым инструментом по сравнению с другими вложениями (облигации, депозиты, недвижимость). Соотношение риск/доходностьЕдинственными объектами инвестирования данного фонда являются акции российских эмитентов. Сделано это потому, что УК «Арсагера» придерживается стратегии четко выраженной специализации продуктов по мере риска. Благодаря этому наши клиенты получают возможность понимать степень риска, которая сопутствует их инвестициям, и быть уверенными в том, что однажды выбранная мера риска не изменится. Важно понимать, что мера риска определяет доходность. Чем большую доходность хочет получить инвестор, тем больший риск он должен принять. Ниже приведено положение фонда на шкале риск/доходность по сравнению с другими продуктами компании. Несмотря на относительно высокую потенциальную доходность рынка акций, инвесторы должны быть готовы к тому, что на краткосрочных интервалах времени стоимость инвестиций может опускаться ниже стоимости первоначально инвестированных средств. Эффективность и потенциал развития бизнеса являются не единственными критериями при выборе объектов инвестирования. Помимо вышеперечисленных критериев мы так же обращаем внимание на масштабы бизнеса компаний и на ликвидность их акций - факторы, которые определяют меру риска инвестиций в долевые инструменты. Более масштабный (и, как следствие, капитализированный) бизнес более устойчив, что делает более предсказуемым прогноз финансовых результатов таких компаний. Чем выше ликвидность акций, тем легче совершать операции с ними и тем больше шансов в случае необходимости оперативно выйти из инвестиций. Выбор активовИстория функционирования фондовых рынков развитых стран и исследования УК «Арсагера», проводившиеся на фондовом рынке России, показывают, что в средне- и долгосрочной перспективе на курсовую динамику акций компании оказывает влияние, прежде всего, ее экономика. Поэтому в УК «Арсагера» мы рассматриваем покупку ценных бумаг отечественных компаний не как игру на колебаниях, а как вложение средств в их бизнес. Фондовый рынок является и будет являться неотъемлемой частью рыночной экономики, которая позволяет компаниям привлекать средства для собственного развития, а инвесторам предоставляет возможность участия и владения эффективным бизнесом. Соответственно, наибольшую выгоду извлекают инвесторы, вкладывающие средства регулярно и на протяжении длительного периода времени. Регулярное и грамотное инвестирование - залог благосостояния человека. Наша компания стремится создавать для своих клиентов возможность инвестировать капитал в наиболее эффективные российские активы, а также становиться их совладельцами и участвовать в прибыли наиболее успешных российских предприятий. Залогом успешного прогнозирования цен финансовых активов является применение экономических моделей. Приобретению акций компании предшествует многоуровневый анализ, в ходе которого проводится комплексное исследование факторов, влияющих на деятельность компаний. Поиск наиболее перспективных объектов для инвестирования осуществляется с помощью экономических моделей на всех этапах анализа. На первом этапе обстоятельному анализу подвергаются внешние условия, в которых работает компания: макроэкономическая ситуация в стране, развитие отрасли, в которой работает компания (прогнозируется баланс спроса и предложения, а также строится прогноз ценовой конъюнктуры на продукцию отрасли). На втором этапе проводится тщательный анализ конкретных эмитентов, результатом которого является прогноз основных финансовых показателей предприятия (выручка, чистая прибыль, собственный капитал и т.д.). Благодаря столь глубокой проработке пайщики фонда «Арсагера - фонд акций» могут быть уверены, что, приобретая пай этого фонда, они становятся владельцами наиболее эффективных и перспективных российских компаний. При выборе объектов инвестиций сравнивается их текущая и прогнозная будущая стоимость, - таким образом, определяется потенциальная доходность активов. Потенциальная доходность является главным критерием при инвестировании, что создает базу для применения стратегии полного инвестирования. Все средства фонда вложены в акции, т.е . в фонде нет денежных средств. Это связано с тем, что потенциальная доходность наличных денег равна нулю (само по себе владение денежными средствами не приносит дохода). Денежные средства появляются только в момент переформирования портфеля или в результате прихода в фонд новых пайщиков. Каждый инвестор хочет получить максимальную доходность от своих инвестиций, но только при устраивающем его уровне риска. Ведь, к примеру, не все готовы ради доходности 100% годовых инвестировать собственные средства с большим риском их потерять. С другой стороны, доходность депозита в банке, который гарантирует возвратность средств, тоже не слишком заманчива. В случае, когда инвестор самостоятельно выбирает конкретные активы для вложения средств, он сам определяет меру риска своего инвестиционного портфеля, руководствуясь собственными знаниями в области риск-менеджмента, опытом и интуицией. А что если средства переданы в доверительное управление и выбор конкретных активов доверен профессионалам из управляющей компании? В этом случае необходимо четко осознавать, с какой мерой риска управляющая компания будет инвестировать средства. В УК «Арсагера» разработана система управления рисками, основанная на постулатах инвестирования: Мера риска определяет доходность. Другими словами, риск и доходность – «две стороны одной медали». Чем выше уровень ожидаемой доходности, тем больший риск должен взять на себя инвестор, и, соответственно, чем выше риски инвестирования, тем более высокую доходность будут требовать инвесторы от данной инвестиции. Соотношение «риск/доходность» определяет клиент, поскольку это индивидуальная (личная) характеристика каждого человека. А задача управляющей компании сформировать инвестиционный портфель из наиболее потенциально доходных активов, не превышая заданный уровень риска. Регулярное ранжирование – лучший способ формирования однородных по мере риска групп активов. Для пояснения данного постулата приведем пример. Акции Газпрома и Татнефти принадлежат к одной категории активов, поэтому виды рисков, связанные с инвестированием в эти активы совпадают. В то же время интуитивно понятно, что вложение средств в акции Газпрома менее рискованно, чем в акции Татнефти, то есть, различна мера риска. В УК «Арсагера» разработана методика ранжирования, позволяющая дать количественные оценки меры риска инвестирования вместо условного разделения акций на первый, второй и третий эшелоны, и сформировать однородные по мере риска группы. Аналогичные методики разработаны и для других категорий активов. Перед тем как объяснить, как можно управлять рисками, определимся с понятием риска. Риск – это возможность появления того или иного неблагоприятного события, отрицательно сказывающегося на доходности инвестиций. Соответственно, система управления рисками – это комплекс методов и действий, направленных на ограничение последствий рисков, связанных с инвестированием. На первоначальном этапе специалистами УК «Арсагера» был проведен анализ всех рисков, связанных с инвестированием в акции и облигации, и определены способы их ограничения (таблица №1), а также разработана методика ранжирования. В соответствии с текущей методикой ранжирования акции разделяются на 5 групп в зависимости от риска, сопутствующего инвестициям в них. Критериями при ранжировании являются капитализация эмитента и среднедневной оборот его акций. Облигации делятся на 6 групп. Критериями являются степень платежеспособности эмитента, уровень его корпоративного управления и среднедневной оборот торгов. Таблица №1. Виды рисков, связанных с инвестированием в акции и облигации, и способы их ограничения

В фондах ценных бумаг под управлением УК «Арсагера» работы системы управления рисками осуществляется по следующей схеме: Дадим пояснения к приведенной выше схеме. Инвестиционная декларация фонда является частью правил доверительного управления и описывает виды активов, которые могут быть в составе имущества фонда, а также установленные законодательством ограничения на структуру активов фонда, снижающие риски пайщиков. Функции по контролю соблюдения Инвестиционной декларации фонда возложены на Специализированный депозитарий – организацию, которая несет в интересах пайщиков обязанности по хранению имущества, составляющего фонд, и контролю за распоряжением этим имуществом. Инвестиционный регламент – документ, утверждаемый Правлением управляющей компании, в котором отражены ограничения, перечисленные в таблице №1. Фактически регламент определяет стратегию инвестирования для фонда с учетом ограничений, установленных Инвестиционной декларацией. Согласно организационной структуре УК «Арсагера», контроль за соблюдением инвестиционных регламентов и ранжирование активов осуществляет отдел мониторинга и риск-менеджмента. В случае превышения лимита, установленного регламентом, отдел мониторинга и риск-менеджмета выявляет причину такого превышения и уведомляет отдел инвестиций о необходимости приведения портфеля в соответствие с регламентом. Аналитический отдел готовит прогноз потенциальной доходности по группам активов в соответствии с текущим ранжированием – «хит-парад». Отдел инвестиций на основании прогнозов аналитиков формирует и переформирует портфели, следя за тем, чтобы в портфелях постоянно находились активы с максимальной потенциальной доходностью, с учетом ограничений, установленных инвестиционным регламентом. Такая схема работы позволяет минимизировать возможность возникновения конфликта интересов, поскольку контроль соблюдения инвестиционной декларации фонда осуществляет независимый от управляющей компании Специализированный депозитарий, а функции по управлению портфелем и контролю инвестиционных рисков в УК «Арсагера» закреплены за самостоятельными подразделениями. arsagera.ru Фонды акций. Самоучитель биржевой торговлиДинамика фондов в этой группе определяется динамикой входящих в них акций. Все фонды этой группы относятся к особо рискованным или рискованным. Фонды акций делятся на 4 подгруппы: 1. Страновые и региональные фонды Динамика страновых фондов определяется динамикой страновых/ региональных индексов. Это инвестиции в экономические тенденции той или иной страны или региона. 2. Секторальные фонды Динамика секторальных фондов определяется динамикой глобальных отраслевых индексов. Это инвестиции в экономические тенденции той или иной мировой индустрии. 3. Специализированные фонды Динамика этих фондов определяется как динамикой рынков акций, так и решениями, принимаемыми управляющими. 4. Фонды снижающихся рынков Динамика этих фондов противоположна динамике базовых рынков. Смешанные фонды Динамика смешанных фондов определяется динамикой входящих в них и акций и облигаций. В зависимости от пропорций рисковых активов и активов с фиксированной доходностью риск таких фондов может изменяться от высокорискованных (фонд агрессивного распределения активов с преобладанием акций) до низкорискованных (фонд консервативного распределения активов с преобладанием облигаций). Облигационные фонды Динамика облигационных фондов определяется динамикой входящих в них облигаций. Товарные фонды Динамика товарных фондов в этой группе определяется динамикой базовых для них товаров. Фонды относятся к особо рискованным или рискованным. Фонды денежного рынка Фонды денежного рынка предназначены для выхода в деньги без вывода средств из семейства фондов, т. е. являются «техническими». Пайщики могут перейти в этот фонд в случае, если ожидают падения рынка и хотят зафиксировать прибыль, переждать падение, находясь «в деньгах», чтобы затем при смене негативного тренда зайти в другие фонды с целью получения дохода. Структурированные фонды «Гарант» В фондах серии «Гарант» реализуется технология структурированных финансовых продуктов, позволяющих получить одновременно и плюсы инвестирования в рынок акций (высокая доходность) и плюсы инвестирования в депозиты (минимизация рыночного риска). Доходность фондов серии «Гарант» привязана к доходности портфеля базовых активов, который составляется исходя из рекомендаций аналитиков, подбирающих наиболее перспективные рынки на предстоящие полтора года. Фонды «Гарант» являются интервальными. Длительность интервала фондов «Гарант» равна полутора годам. В случае если к расчетной дате (последний день закрытого интервала) стоимость портфеля базовых рынков вырастет относительно предыдущей расчетной даты, то инвесторы получают доход, пропорциональный этому росту. Как правило, такой доход в процентном выражении будет равным или даже несколько большим того процента, на который вырос этот портфель. В случае если базовый инвестиционный портфель не вырос или упал, то инвесторы получают по окончании интервала весь ранее инвестированный капитал. Таким образом, фонды серии «Гарант» позволяют участвовать в росте рынков, имея при этом определяемый рыночный риск. Поскольку фонды «Гарант» получают весь рост инвестиционного портфеля и пропускают его падения, их средняя годовая доходность на длительных интервалах времени может быть в полтора-два раза больше средней годовой доходности индексного инвестирования в те же самые рынки. Это свойство делает фонды «Гарант» неплохим решением для долгосрочного наращивания капитала. * * * Столь значительное количество фондов в линейке предоставляет инвесторам хорошие возможности для диверсификации инвестиционного портфеля и выбора оптимальных инвестиционных стратегий. Поделитесь на страничкеСледующая глава > econ.wikireading.ru

|