|

|

|

|

|

|

|

|

|

|

Подпишитесь, чтобы получить9 бесплатных уроков медитации. Ваши будущие доходы и благосостояние во многомНПФ Благосостояние и НПФ БудущееВопрос: Здравствуйте. Помогите разобраться: НПФ Благосостояние и НПФ Будущее — это одно и тоже или нет? Я слышал что эти фонды объединились (Благосостояние присоединился к Будущее), но в итоге оба фонда продолжают работу, как так может быть? Ответ эксперта npfrate.ru:Фонд Будущее и фонд Благосостояние — это разные фонды.

Другими словами, в НПФ Благосостояние обслуживаются только работники РЖД, в НПФ Будущее — любые желающие из тех, кто перевел накопительную часть своей пенсии в данный фонд. После объединения фондов Благосостояние и Будущее, клиенты по ОПС НПФ Благосостояние перешли в фонд Будущее. Цитируем ответ сотрудника фонда Благосостояние по данному вопросу: .. В 2014 году фонд «БЛАГОСОСТОЯНИЕ», согласно требованиям законодательства, выделил деятельность по обязательному пенсионному страхованию в отдельный фонд ОАО НПФ «БЛАГОСОСТОЯНИЕ ОПС» и передал все обязательства по договорам ОПС новому фонду, который был продан инвестиционному холдингу O1 Group. В июне 2015 года ОАО НПФ «БЛАГОСОСТОЯНИЕ ОПС» был переименован в НПФ «БУДУЩЕЕ». Информация о выделении деятельности по ОПС и впоследствии продажи фонда была опубликована на сайте НПФ «БЛАГОСОСТОЯНИЕ» в 2014 году: http://npfb.ru/mediatsentr/?ELEMENT_ID=6576 .. По вопросам, связанным с формированием, назначением и выплатой накопительной пенсии, следует обращаться в АО «НПФ «БУДУЩЕЕ»: 8-800-707-15-20, http://futurenpf.ru/ НПФ «БЛАГОСОСТОЯНИЕ» на данный момент деятельность по обязательному пенсионному страхованию не ведет. Также прилагаем цитату с официального сайта НПФ Будущее: В феврале 2014 года бизнес по обязательному пенсионному страхованию был выделен в отдельный фонд — некоммерческий пенсионный фонд ОАО НПФ «БЛАГОСОСТОЯНИЕ ОПС». Все права и обязанности в рамках обязательного пенсионного страхования перешли к новому фонду. В декабре 2014 года 100% акций НПФ «БЛАГОСОСТОЯНИЕ ОПС» приобрела О1 Group –инвестиционная компания, владеющая и управляющая активами в различных отраслях экономики, в том числе недвижимости и финансовом секторе. К этому моменту у нового собственника уже были активы в пенсионном бизнесе – НПФ «СтальФонд» и НПФ «Телеком-Союз». Ссылка на данный комментарий на нашем сайте. Там же вы можете найти ответы на практически все ваши вопросы относительно фондов Благосостояние и Будущее. Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам: Москва и область: +7 (499) 455-12-46 Санкт-Петербург и область: +7 (812) 426-11-82 Также вы можете задать вопрос онлайн-консультанту: Уважаемые читатели! Если вы нуждаетесь в консультации специалиста по вопросам пенсии и государственных пособий, рекомендуем сразу обратиться к квалифицированным практикующим юристам по социальным вопросам: Москва и область: +7 (499) 455-12-46 Санкт-Петербург и область: +7 (812) 426-11-82 npfrate.ru Отношение к деньгам и благосостояние

Почему же одни люди имеют правильное отношение к деньгам, и добиваются успеха в жизни, а другие так и не могут выбраться за черту бедности или среднего достатка? Во многом на наше отношение к деньгам и благосостояние влияет программа, которую мы ещё получили в детские годы. Наверно каждый слышал в жизни такие выражения, как «деньги это зло, «не в деньгах счастье», «деньги нужны, что бы тратить». Всё это механизмы отрицательной программы. Необходимо научиться правильно относиться к деньгам, а именно как к средству для существованию в нашем современном мире, без которого не возможно обойтись, как без пищи, воздуха и воды. Помимо заложенной с детства программы, на наше отношение к деньгам и благосостояние влияет и то, что мы просто не научились ими пользоваться. В школе мы изучали географию, историю, биологию, но не было у нас предмета «как относится к деньгам». За неимением такого предмета, мы брали пример с наших родителей и близких людей, правда, не всегда этот пример был положительный. Многие люди часто себе говорят, «когда я стану богатым, я научусь распоряжаться деньгами» или «у меня не так много денег, что бы распоряжаться ими только так, как я хочу». Всё это просто отговорки от своей беспомощности. Запомните, денег будет много тогда, когда вы научитесь правильно распоряжаться ими. Прежде чем научиться распоряжаться большими суммами, научитесь распоряжаться с тем, что у Вас уже есть. Хороший способ научиться распоряжаться деньгами, это научиться сбалансированно их откладывать. К примеру, можно открыть несколько счетов в банке. Сейчас мы подробно опишем каждый из счетов, и как он поможет стать успешным человеком Счёт финансовой независимости. На этот счёт Вы будете откладывать 10% своей заработной платы и НИКОГДА их не тратить. «Как так, откладывать и никогда не тратить?», спросите Вы. Да, друзья, именно так. Назовём его, как у нас принято, счёт на «чёрный день». Когда уже наступит старость, и Вы не сможете работать и пополнять свою денежную копилку именно тогда и наступит «чёрный день» и именно тогда, ваш счёт «финансовой независимости» принесёт вам невиданные плоды. Развлекательный счёт. Его суть в том, что бы как раз тратить всё. Тоже можно по 10% от вашего заработка ставить на этот счёт, и когда появиться дикое желание почувствовать себя богатым и влиятельным, возьмите и потратьте все деньги на удовлетворение собственных потребностей. Не бойтесь отдыхать и развлекаться, ведь без этого жизнь становиться серой и малопривлекательной. Счёт долгосрочных сбережений на расходы. Всегда бывают ситуации, которые мы не можем предугадать, и нам могут потребоваться в тот или мной момент деньги. Откладывая всего по 10% на такой счёт, мы не будем заботиться о непредвиденных расходах, ведь у нас есть своя «свинья-копилка». Образовательный счёт. Как мы знаем, человек всегда должен само развиваться и учиться чему то новому. Открыв образовательной счёт и вкладывая туда 10% своей заработной платы, мы никогда не будем задавать себе вопрос, где взять деньги на образование и развитие себя. Счёт повседневных расходов. Естественно мы каждый день тратим ту или иную сумму денег на расходы: транспорт, питание, одежда. Выделите 50% из своей заработной платы на расходы, и тогда вы не только будете экономить деньги с умом, но и тратить их с умом. Благотворительный счёт. Назовём его ещё счёт для души. Откладывая постоянно 10% своих доходов на этот счёт, и тратя их на благотворительность, Вы поможете не только другим людям, но и реализуете свою потребность в само актуализации, вы почувствуете, как нужны людям, и это придаст Вам сил для достижения всё больше и больше успеха. Как мы выяснили, отношение к деньгам, в первую, очередь, это умение их использовать. Именно мы должны стать хозяином денег, а не деньги должны поработить нас! Запомните это правило и научитесь умело обращаться с деньгами. Правильное отношение к деньгам обеспечит Вам путь на вершину жизненного Олимпа и благо состоятельность до конца дней! Будьте счастливы! Если Вам понравилась статья, пожалуйста поделитесь ей в соц. сетях, с помощью кнопок выше. Это очень нам поможет!101your-happy-life.com Достижение финансового благополучия: просто как мысль!Для того чтобы достичь финансового благополучия, не нужно преодолевать трудности. Не нужно приносить жертвы. Не нужно работать дни и ночи напролет. Даже не нужно оказываться в нужное время в нужном месте. Конечно, таким способом можно достичь финансового благополучия, но это необязательно.Скорее всего, вы много работаете и пытаетесь экономить, как вас и учили. Но, если вы по-прежнему испытываете финансовые трудности, значит, этого недостаточно. И дело не в экономике. Текущая экономическая ситуация влияет на ваше чувство достатка… только если вы позволяете ей на него влиять. Имея финансовые трудности, в это сложно поверить, но ваше чувство достатка подконтрольно вам на 100%. Достижение финансового благополучия начинается с преодоления внутренней бедности. Хорошая новость в том, что вы находитесь в равных условиях с остальными. Многие люди уже родились богатыми, но многим удалось достичь финансовых вершин cобственными силами, начав с нуля. Как такое может быть? Как можно, начиная там, где вы сейчас находитесь (вероятно, вас волнуют ваши доходы, и вы отчаянно ищете пути их увеличения, чтобы можно было хотя бы спокойно спать по ночам), прийти к неограниченному богатству? Вы, вероятно, слышали о силе мыслей: «Мысли материализуются», «Просящему да воздастся». Так почему же, думая и прося о правильных вещах, вы никак не можете прийти к финансовому благополучию? Почему по-прежнему испытываете трудности? Секрет достижения финансового благополучия в том, чтобы выйти за пределы сознательных мыслей и углубиться в подсознание и систему своих убеждений. Чтобы изменить свой финансовый статус, необходимо изменить сознание. Вы думаете: «Я хочу быть богатым» или «Я заслуживаю богатства», — но ваша энергия, или же вибрации, которые вы излучаете, не согласуются с этими установками. Ключ к достижению финансового благополучия – ВЕРИТЬ в то, что то, чего вы желаете, достижимо. Объяснить этот принцип можно с помощью квантовой физики. Наукой доказано, что наблюдатель влияет на результаты эксперимента. Ученые открыли, что, когда они наблюдают за чем-то, результаты соответствуют их ожиданиям. Когда же наблюдение НЕ ведется, получаются другие результаты. Это потрясающее открытие не может быть простой случайностью – принцип проверялся неоднократно. Когда вы думаете о финансовом благополучии, чего вы ожидаете? Вы ждете жизни, полной трудностей и лишений, в которой вы еле сводите концы с концами? Или вы ждете роскошной жизни, в которой вы имеете гораздо больше, чем вам необходимо для выживания? Намерения и результаты Сила ваших мыслей – намерений – воплощает их в материальном мире. Вы, наблюдатель, влияете на результаты. Вот что имеется в виду, когда говорится: «Просящему да воздастся»! Все в этом мире есть энергия. Объекты – включая, например, звуки и мысли – не «состоят» из энергии. Они и ЕСТЬ энергия. Каждое энергетическое тело характеризуется определенной частотой вибраций. Ваши мысли, ваши слова, деньги, роза, апельсиновый сок, кварцевый кристалл, свет, звук и т. д. Подобные энергии притягиваются. Похожие энергии попадают в резонанс, между ними существует гармония и притяжение. Непохожие энергии отталкиваются, их взаимодействие порождает диссонанс и разрушение. Если ваши подсознательные убеждения пребывают в диссонансе с энергией богатства (включая, но не ограничиваясь деньгами), вы ОТТАЛКИВАЕТЕ богатство. Все очень просто! Основываясь на подсознательных убеждениях, вы ОЖИДАЕТЕ определенного исхода. Вы можете сколько угодно говорить о том, что хотите разбогатеть, но если вы не проецируете это желание на энергетическом уровне, то есть если не ожидаете богатства, вы его не получите. Изменение ожиданий Когда вы счастливы, вы чувствуете легкость и энергию. Когда вы несчастны, вы чувствуете тяжесть и вялость. Это не совпадение! Секрет достижения финансового благополучия в том, чтобы осознанно переходить к чувству любви, радости, спокойствия и счастья! Достаток и позитивные эмоции дают хорошее настроение и чувство легкости. Они характеризуются высокими частотами, которые естественным образом притягивают друг друга. Займите место между этими двумя энергиями – и вы будете притягивать их без каких-либо усилий!

Ваши вибрации возвращаются к вам в виде жизненных обстоятельств. Каждая вибрация, которую вы излучаете, возвращается к вам в виде соответствующего воплощения в материальном мире. Это универсальный закон. Вибрации, которые вы, как личность, излучаете, определяют качество вашей жизни. Вы излучаете высокие вибрации любви, сочувствия, энтузиазма, счастья, благодарности и оптимизма? Или вы излучаете низкие вибрации страха, гнева, уныния, осуждения, критицизма, вины и волнения? В каком из этих случаев вы отпугиваете финансовое благополучие, а в каком – притягиваете его как магнит? Если вы недовольны и обеспокоены вашим текущим финансовым состоянием, вы только УХУДШАЕТЕ его. Вы излучаете вибрации «недовольства и беспокойства о деньгах». Что посеешь, то и пожнешь… и вы будете обращать внимание на людей и на ситуации, которые доказывают, что вы должны быть недовольны и обеспокоены своим финансовым состоянием. Но на самом деле все наоборот… если вы всего лишь ИЗМЕНИТЕ свой взгляд на текущее положение вещей, богатство само потечет рекой к вам в руки! Советы для поднятия своих вибраций и достижения финансового благополучия:

Как узнать, насколько высоки ваши вибрации? Вы чувствуете себя хорошо и притягиваете желаемое? Нет? Тогда подумайте, сделайте или скажите что-то, от чего вы почувствуете себя хорошо. Ваше финансовое благополучие в ваших руках. Ваша,Ирина Хлимоненкои команда метода Сильва P.S. Расскажите в комментариях ниже, какие вопросы или ситуации в финансовой сфере вас сейчас больше всего волнуют?  Введите свое имя и электронный адрес, чтобы получить мгновенный доступ. Уже 95,300 человека получили этот БЕСПЛАТНЫЙ путеводитель по методу Сильва. blog.metodsilva.ru 10 факторов, от которых зависят ваши финансы в будущем Невероятные факты Невероятные факты Каждый из нас стремится к обеспеченности и богатству. Быть материально независимым и обладать достаточными средствами для хорошей жизни –это цель большинства из нас. Как же определить, будет ли наше будущее безбедным и сытным? Есть факторы, которые в значимой степени влияют на наше финансовое благополучие. Берт Уайтхед (Bert Whitehead), специалист в планировании финансов, выделил топ 10 важных факторов. Итак, от чего зависит наш будущий материальный достаток и состояние? Факторы, влияющие на успех1. Сколько вы зарабатываете

От того, сколько вы зарабатываете, зависит многое. Повышение ваших заработков –самый большой вклад в ваше финансовое будущее. Ни одна другая стратегия не влияет на ваши финансы в большей степени, чем эта. Поэтому пунктом номер один должно быть стремление к большему заработку. 2. Как разумно вы тратите заработанное

Немаловажный фактор –это то, как рационально и разумно вы тратите заработанные деньги. Являетесь ли вы опытным покупателем и мудрым потребителем, думающим, прежде чем потратить деньги? Или вы импульсивно и необдуманно тратите всё, что у вас есть, не рассчитывая ничего и не ведя подсчетов? Факторы влияющие на деньги3. Сколько вы инвестируете

Вам удается откладывать не менее 10 процентов всего, что вы зарабатываете? Речь идет не о деньгах, которые вы экономите, чтобы совершить крупную покупку в конце года (например, дачу или автомобиль), а скорее, о постоянной экономии. 4. Какое количество налогов вы платите государству

Законное сокращение налогового обязательства дает вам больше денег, не требуя от вас снижения уровня жизни. Вам не нужно не от ничего отказываться. Читайте также: Как привлечь деньги в вашу жизнь: 7 простых шагов 5. Насколько разнообразны ваши вложения

От того, насколько разнообразны ваши инвестиции, также зависит ваше финансовое будущее. 6. Насколько стабильны ваши отношения

От того, насколько стабильны ваши отношения, напрямую зависит и материальный достаток. Как правило, нестабильная ситуация в семье или же многочисленные несерьезные отношения отвлекают от намеченного плана стать богатым. - Такие отношения отнимают энергию и исчерпывают ресурсы для многих начинаний, включая финансовые цели. В то время, как семья или же стабильные отношения -это всегда опора и поддержка даже в самых сложных ситуациях. Как разбогатеть с нуля7. Насколько вы грамотны в ведении хозяйства

От того, насколько вы грамотный и рациональный домовладелец, зависит многое, в том числе и ваши финансы в будущем. Быть рачительным и грамотным очень важно, если в хотите разбогатеть в будущем. Живите в доме того размера, который вы в состоянии "потянуть", ездите на той машине, которую вы в состоянии оплатить. Не набирайте долгов, живите по средствам. Читайте также: Почему быть богатым это не так круто, как кажется Запомните, что ипотечный кредит –это своего рода долг, который вам предстоит отдавать. Поэтому берите ипотеку, только хорошо всё продумав и только, если условия действительно выгодные. 8. Живете ли вы по средствам

Это означает следующее: никогда не берите в долг. Способы разбогатеть9. Избегайте вредных привычек и различных зависимостей

Избегайте вредных привычек. Это позволить вам уберечься от ужасных ошибок и сохранит ваш кошелек в целостности. Помните о том, что человек с различными нездоровыми зависимостями более уязвим и может стать мишенью нечестных людей. Кроме того, трудно инвестировать что-то в свое будущее, если, к примеру, у вас есть проблемы с азартными играми, алкоголем или наркотиками. Вывод: если хотите стать обеспеченным человеком, держитесь подальше от вредных привычек. 10. Доход в сравнении с инвестициями

Этот фактор, конечно же, важен, но намного меньше, чем предыдущие 9 пунктов.

Перевод: Онуфриева Е. www.infoniac.ru Финансовая грамотность — эффективное управление деньгами

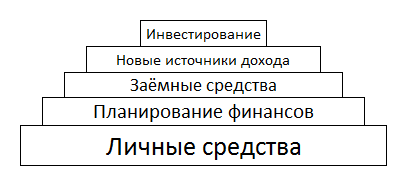

Человек решает денежные вопросы каждый день, поэтому финансовая грамотность является важнейшей составляющей благополучной жизни. Умение управлять деньгами положительно сказывается на уровне дохода человека, позволяя уберечься от крупных потерь и приумножая достаток всеми возможными способами. Если вы устали от постоянной борьбы за выживание и решительно настроены исправить ситуацию, прочитайте эту статью и следуйте нашим советам. Что такое финансовая грамотность?Финансовая грамотность — это умение человека распоряжаться собственными и заёмными средствами. На более высоком уровне она также включает в себя взаимодействие с банками и кредитными организациями, использование эффективных денежных инструментов, трезвую оценку экономического положения своего региона и всей страны. Владение основами финансовой грамотности позволяет ставить реалистичные цели и уверенно идти к их достижению. Текущий уровень благосостояния требует обновлять свои знания в области управления средствами, чтобы просто сохранить заработанное. Для увеличения достатка необходимо постоянно внедрять новые инструменты получения доходов. Составляющие управления деньгамиУправление деньгами происходит на нескольких уровнях. Это распоряжение фактически имеющимися средствами, планирование будущих поступлений и расходов, пользование займами, запуск новых источников дохода, инвестирование. Чем больше инструментов вовлекается в оборот, тем больше шансов на создание мощного денежного потока.  Распоряжение собственными средствами

Относитесь к заработку не потребительски, а с управленческой точки зрения. Их можно превратить в гибкий инструмент получения дополнительного дохода. Подушка безопасности в виде суммы, равной полугодовому объёму расходов, придаёт уверенности в завтрашнем дне и позволяет смелей начать новое дело. Планирование и учёт финансовПланирование берёт во внимание ваши будущие доходы и расходы. Важно планировать личный или семейный бюджет, чтобы не допускать слишком быстрой растраты зарабатываемых средств, а также иметь возможность их накапливать. Учёт личных финансов позволяет верно рассчитать свои силы при желании купить что-то дорогостоящее. Использование заёмных средствИзучайте разницу между понятиями «плохой долг» и «хороший долг».

Взаимоотношение с банками это очень важный аспект финансовой грамотности и личного благополучия. Банки предлагают ряд услуг по накоплению и хранению средств, выдаче кредитов. Чем лучше ваша кредитная история, тем более удобными будут условия сотрудничества.

Занимать деньги на стороне стоит лишь в случае вложения их в более доходные предприятия. Это удобно, когда вначале нужны большие средства, но доход от их использования будет покрывать расходы по обслуживанию долга. Если же вы берёте большую сумму под высокие проценты для покупки предмета роскоши, вас не назовёшь финансово грамотным человеком. Поиск источников доходаДля большинства людей основным источником дохода является их работа — и он самый неэффективный. Современные реалии предлагают большое количество альтернативных вариантов. Помимо зарплаты можно получать пассивный доход, или построить собственный бизнес. Наличие нескольких источников дохода снижает риск возникновения проблем с деньгами.

Навыки построения прибыльного бизнеса убирают границы возможного дохода. Правильно настроенные процессы приносят деньги в любой момент времени, отдыхаете вы или работаете. Более того, дело развивается даже без вашего непосредственного участия. ИнвестированиеИнвестирование — это кровоснабжение экономики любого государства. Если резиденты и иностранные граждане активно инвестируют, государство быстро развивается и обеспечивает благополучие своим гражданам. Это наивысший уровень финансовой грамотности, часто выходящий за пределы одной страны. Навыки инвестирования дают понимание, как правильно использовать свои и заёмные средства, чтобы в будущем получить значительную прибыль. Искушённый инвестор достигает целей, практически не используя личные средства, сводя возможные риски к минимуму. Мир бизнеса и инвестицийВырваться из порочного круга финансовых проблем помогает освоение навыков построения бизнеса и инвестирования. Это другая реальность, но попасть в неё можно, если следовать определённым правилам. Принимая ответственность за свою жизнь на себя и управляя рисками, можно добиться значительных успехов в управлении деньгами.

Оставаясь в реальности жизни на зарплату и пенсию, вы сами устанавливаете себе потолок личной финансовой грамотности. Трансформация мышления в сторону предпринимательства болезненна, но жизненно необходима для улучшения качества жизни. Ребёнок не перестаёт учиться ходить, даже после десятка падений. Так почему мы сами останавливаем себя в развитии, когда начинаем трудовую деятельность? Повышение финансовой грамотности В информационную эпоху знания в области управления деньгами стали общедоступными. Чтобы повысить финансовую грамотность, можно использовать разные способы:

СамообразованиеВ интернете много ресурсов, которые публикуют статьи на тему управления деньгами. Хорошим источником финансовых знаний являются книги. Самообразование требует серьёзных затрат усилий и времени. Личный опыт имеет наивысшую ценность, поэтому не надо бояться ошибок на этом пути. Правильные выводы научат вас достигать новых результатов с меньшими потерями. Курсы повышения финансовой грамотностиПлатные семинары позволяют в сжатые сроки освоить навыки узкой тематики для достижения практических результатов. Важно понять, что за хорошие знания надо платить. Заплатив однажды, вы приобретаете инструмент извлечения дохода, который впоследствии окупится многократно. Можно найти и бесплатные курсы, но ценность такого обучения сомнительна. Чаще всего, бесплатные курсы предлагают те организации, которые ставят целью привлечь слушателей в свои ряды или сделать своими клиентами. Там тоже говорят о важности финансовой независимости, но не всегда имеют ввиду вашу самостоятельность.  Инфобизнес — много хороших и плохих мнений связано с этим понятием. Мы считаем, что в каждом случае результат будет зависеть от вашего личного контекста. Если вы не ищете манны небесной или поля чудес, то на любом обучении найдёте для себя что-то полезное. Лучший тренер не может быть одновременно лучшим бизнесменом в другой сфере, т.к. его бизнес — это обучение других людей зарабатывать деньги. На совершенствование навыков тренера уходит большая часть времени. Выбирая тренера, смотрите не на его бизнес, а на обучаемую аудиторию, на успехи его выпускников. Личный финансовый консультантЛичный финансовый консультант это один из самых эффективных вариантов повышения собственной грамотности, так как он всегда ответит на необходимые вопросы и подскажет, что делать. Признанный специалист стоит немалых денег, но практическая польза от его услуг всегда выше затрат. Все состоятельные люди имеют штат лучших специалистов в своей области, в том числе и в области управления ресурсами. Вам необязательно нанимать такого человека в штат, для начала будет достаточно и ежемесячной разовой консультации. Общая рекомендация для желающих повысить финансовую грамотность — не ищите лёгких путей и бесплатных советов. Именно на эту удочку попадается большинство людей. Рассматривайте любое обучение через призму личностного роста и создания собственных систем получения дохода. Финансовая грамотность населения Во многих развитых странах повышение финансовой грамотности населения является целенаправленной государственной политикой, на которую выделяются немалые средства. Как показывают опросы и исследования, даже среди населения экономически развитых стран с давними традициями, таких как США, Япония, Великобритания, Франция, Германия, Швейцария и другие, навыки в управлении деньгами находится на довольно низком уровне. В развивающихся странах этот уровень ещё ниже. Ярким доказательством является исследование Глобального центра исследования финансовой грамотности. Среди людей младше 35 лет только 38% американских мужчин и 22% американских женщин смогли получить высший балл при прохождении соответствующего теста. У людей старше 35 лет эти цифры оказались ещё ниже, среди них только 26% американских мужчин и 12% американских женщин получили наивысший балл.

В России количество относительно грамотного в плане управления деньгами населения составляет 38%. В странах Евросоюза и в США эта цифра находится на уровне 50-60%. В чём же причина таких невысоких показателей? В первую очередь, это отсутствие уроков финансовой грамотности за школьной партой. В школе нет ни одного предмета, который был бы посвящён этой важной теме. Также отметим слабую работу государственных программ в этой области. В-третьих, это общее нежелание населения разобраться с распоряжением собственными средствами. Разговоры о деньгах наводят на людей тоску и желание поскорей сменить тему.

Можно проследить такую тревожную тенденцию, как незаинтересованность государства в подобном образовании своих граждан. Госкорпорации в связке с коммерческими структурами в большей степени направляют свои усилия на воспитание поколения потребителей, нежели самодостаточных жителей страны. Наша заметка рассказывает о введении так называемых уроков финансовой грамотности в российских школах. На этих уроках, помимо прочего, детей будут учить правильно брать кредиты. Никто не сделает вас богатыми, кроме вас самих. Чтобы взять управление деньгами в свои руки, надо прежде всего принять полную ответственность за свою жизнь и жизнь родных на себя. Первым шагом к обеспеченной жизни станет составление личного финансового плана. Личный финансовый план Личный финансовый план — это инструкция, которая помогает человеку достичь поставленных целей в управлении деньгами. В нём учитываются все денежные потоки, фактические и предполагаемые: увеличение дохода, сбережение, траты и инвестирование средств. Такой план необходим каждому человеку, вне зависимости от уровня дохода. Ошибочно считать, что он нужен лишь тем, у кого есть деньги. Наоборот, деньги появляются у тех, кто научился правильно планировать доходы и расходы. Покупка квартиры, автомобиля и других дорогостоящих предметов требует основательного и вдумчивого использования денежных инструментов. Личный финансовый план включает в себя следующие составляющие:

Личный финансовый план позволяет подобрать наиболее подходящую конфигурацию инвестиционных, страховых, пенсионных и кредитных продуктов, которая приведёт к цели в установленные сроки или даже быстрей, чем ожидалось. Любое планирование не идеально, на пути к цели всегда возникают новые обстоятельства, несущие помехи или сопутствующие достижению намеченного. Поэтому необходимо периодически корректировать поставленные цели. Основные правила финансовой грамотностиНапоследок приведём несколько основных правил финансовой грамотности, которые подскажут, в каком направлении стоит следовать, чтобы разобраться в своих ресурсах и наладить эффективное управление деньгами.

Зарабатывать больше, чем тратить Одно из самых важных правил любой экономики гласит о том, что зарабатывать необходимо больше, чем тратить. Если ему не следовать, довольно быстро образуются долги и жизнь значительным образом усложняется. Вместо инвестирования свободных средств, должник вынужден тратить время своей жизни на покрытие обязательств и расходов по обслуживанию займов. Это базовое правило кажется очевидным, но не каждый способен ему следовать. Неважно, сколько человек зарабатывает денег, если он систематически нарушает баланс «доходы-расходы» в сторону затрат. Это принципиальная ментальная установка из области эмоционального интеллекта, которая отличает состоятельных людей от малоимущих. Финансово грамотный человек следует установке «чтобы больше потратить, надо сначала увеличить свои доходы». Постановка реальных целейМечты необходимы людям, они эмоционально побуждают нас работать над собой и больше зарабатывать. Каждая мечта может и должна быть специфицирована на конечное число реально достижимых целей. Соотнесение своих возможностей с конкретными действиями в установленных временных рамках позволяет подчинить себе практически любую цель и сделать мечту реальностью. Реальная цель задаёт направление действий. Это ориентир, который позволяет отсеивать ненужные дела. Что не ведёт к цели, на то не стоит тратить время и деньги. Иначе вы в лучшем случае будете топтаться на месте, в худшем — будете отдаляться от намеченного. Спонтанные траты, как следствие нечётких устремлений, способны свести на нет месяцы и даже годы жизни. Подушка безопасностиНеобходимо иметь так называемую денежную подушку безопасности, которой можно будет воспользоваться в случае потери основного дохода. Откладывайте 10% от своего ежемесячного дохода в личный сберегательный фонд, пока цифра не достигнет суммы 6-ти месячных затрат. Эти средства можно хранить в шкафу или сделать вклад в крупном банке, с возможностью досрочного снятия без потери процентов. Эти средства не стоит рассматривать, как источник для инвестиций и ждать от них высокого дохода. Достаточно будет того, что проценты по вкладу будут частично перекрывать инфляцию. Имея такую подушку, вам не придётся влезать в долги. Будет время спокойно наладить новый источник дохода и пережить сложное время с минимальными потерями. Новые источники доходаСтарайтесь иметь несколько источников дохода, так как это позволит диверсифицировать риски. Лучшим видом дохода является пассивный — он приносит деньги в любой момент времени, даже когда вы не работаете. Виды доходов, которые доступны всем: заработанный, пассивный и портфельный. Состоятельные люди, как правило, имеют все три вида доходов.

Построение личного финансового планаИмейте личный финансовый план, рассчитанный хотя бы на ближайшие 5-10 лет. Не забывайте его корректировать в случае изменения ситуации, если возникнет такая необходимость. Все состоятельные люди имеют такой план. Соответственно, вы просто не сможете добиться успеха, игнорируя эту необходимость. Разумная экономия Каков бы ни был ваш уровень достатка, всегда уместна разумная экономия при совершении покупок. Конечно, надо избегать крайностей — можно потратить массу времени, стремясь покупать все вещи со скидкой. Не лучше ли это же самое время вложить в то, чтобы заработать ещё больше? Грамотная экономия указывает на то, что человек действительно знает цену деньгам. Бедные люди и средний класс находятся в плену у маркетологов. Им кажется, что наличие дорогих вещей каким-то образом приближает их к высшему свету. На самом деле, умение найти хорошую вещь по приемлемой цене — важный навык для обретения финансовой независимости. Умение торговаться и получать скидку вовсе не унижает человека, а указывает на его высокие лидерские качества. По-настоящему богатые люди покупают предметы роскоши в последнюю очередь, когда их уровень дохода с лихвой покрывает эти траты. Повышение ценности времениС уважением относитесь к собственному времени. Вы всегда можете посчитать, сколько стоит час вашей работы. Старайтесь делать так, чтобы эта стоимость постоянно росла. Держа в уме этот параметр, уже не захочется тратить свою жизнь на пустопорожние занятия. Заработанный доход имеет свои границы. Привлечение наёмных работников может увеличивать стоимость вашего времени бесконечно. Изменение окруженияПосчитайте средний доход 10-ти человек, с которыми вы больше всего общаетесь — это и будет ваш финансовый потолок. Не изменяя окружение, вы практически лишены шансов увеличить эту цифру. Вам нужно стать тем свежим огурцом, который поместит себя в банку солёных огурцов, чтобы со временем стать таким же. Если вы продолжите лежать в чистой воде, то непременно стухнете. Постарайтесь познакомиться с богатым человеком, который смог построить бизнес. Для этого придётся приложить усилия, чтобы такому человеку было интересно с вами поговорить. Его советы, поведение, отношение к деньгам может значительно продвинуть вас на пути к финансовой независимости. В этом контексте можно бесплатно поучаствовать в одном из его проектов. Приобретённый опыт будет дороже возможной зарплаты во много раз. Развитие финансового интеллектаНикогда не останавливайтесь в развитии финансового интеллекта. Чем больше времени вы будете посвящать овладению этим вопросом, тем выше будет доход и больше свободного времени на себя и семью. Усердные работники за зарплату — ленивые люди в плохом смысле этого слова. Вместо работы головой, они предпочитают тратить все силы на повторение одних и тех же ошибок на протяжении всей жизни. Станьте ленивым в хорошем смысле — сделайте свой доход таким, чтобы не пришлось усердно трудится до пенсии, а потом едва сводить концы с концами. |^вверх^|Понравилась статья? Расскажите о ней друзьям!

Автор публикации: Алексей Гришанович homeclass.ru 10 советов для финансового благополучияДостичь финансового благополучия стремятся практически все люди. Каждый человек (за редким исключением) желает стать богатым и успешным. Что для этого нужно делать? Финансовое благополучие человека: что в основе?1. Необходимо работать.«Под лежачий камень вода не течет», – гласит народная мудрость. Если просто предаваться пустым мечтам и лежать на диване, надеясь, что ты в какой-то момент разбогатеешь, можно так и остаться у разбитого корыта. Есть люди, которые нигде не работают, мотивируя свое поведение тем, что не нашли для себя достойного места. Они не хотят начинать с нуля, не желают заниматься делом, которое им не по душе или приносит малый доход. Потому они так и остаются бедными неудачниками. Такие люди не понимают, что богатым и успешным нельзя стать в один миг. Например, известный актер и шоумен Дмитрий Нагиев начинал с того, что работал дворником и гардеробщиком, а певица Юлия Савичева одно время работала водителем троллейбуса. В этом нет ничего зазорного. Работать необходимо – без этого нет пути к финансовому благополучию. 2. Нужно иметь правильную психологическую установку.Кто-то хорошо сказал, что богатство и бедность определяется мышлением. То, как вы мыслите, определит вашу судьбу. Есть люди, которые еще ничего не добились в жизни, но внутри они полны достоинства, верят в успех и видят себя богатыми. Потому для них благосостояние – это лишь вопрос времени. Мы знаем, что мысли материальны. Если воспринимать себя бедным, эдаким неудачником, который никогда не добьется успеха, так оно и будет. Менталитет бедного человека намного страшнее отсутствия нужной суммы в кошельке. С неправильной психологической установкой нельзя добиться успеха и процветания. Финансовое благополучие будет всегда обходить вас стороной. Потому самая главная победа – это победа над самим собой. Измените свое мышление. Осознайте, что богатство и успех – это не удел избранных. Достичь финансового благополучия может каждый человек. 3. Проявляйте усердие в работе.Работа позволяет нам реализовать себя. Она открывает в человеке таланты и способности, а также развивает наш характер. Работа учит прилежности, терпению. Если относиться ко всему добросовестно и проявлять усердие, можно надеяться на карьерный рост. Наблюдая за жизнью людей, можно увидеть определенную закономерность: те, кто относился к работе серьезно, имея даже незначительную должность, затем становился большим человеком. Усердие в работе нужно понимать в широком смысле. Сюда же относится способность выстраивать отношение с коллективом, подчиняться руководителям, правильно общаться с клиентами. Нужно развиваться по всем направлениям своей деятельности. Мало быть хорошим работником, если вы конфликтный человек, который не умеет строить отношения, достичь финансового благополучия вам будет трудно. 4. Ищите новые возможности.У вас нет высшего образования? Почему бы его ни получить?! Можно окончить какие-либо курсы или получить второе образование. Некоторым людям стоит задуматься об источнике дополнительного дохода. В общем, в какой-то момент необходимо изменить что-то в своей жизни. Нужно выйти из «зоны комфорта», чтобы продолжить путь к достижению финансового благополучия. У каждого он свой. Если одному человеку нужно сменить работу, то другому будет достаточно найти подработку. Каждый случай требует отдельного рассмотрения. Самое главное – сделать своевременный шаг в нужном направлении. Ищите новые возможности, а потом определите для себя какими из них стоит воспользоваться. 5. Живите по средствам.Поговорка «По Сеньке – шапка» содержит в себе глубокий смысл. Есть немало людей, которые предпочитают совершать дорогостоящие покупки, не имея на то необходимое количество денежных средств. Речь идет о дорогих машинах, шубах, ювелирных украшениях, бытовой технике. Когда на такие приобретения есть нужные суммы, подобные действия не вызывают никаких вопросов. Безусловно, мужчине лучше ездить на «Мерседесе» или «БМВ» чем на автомобиле «Лада Калина», а женщине носить норковую шубу вместо дешевого пуховика. Но какой в этом смысл, если человеку приходится залазить в долги, брать большие кредиты и во многом себе отказывать?! Расходы должны быть соразмерны доходам и соответствовать вашему уровню жизни. 6. Откладывайте деньги.Многие люди заметили интересную закономерность: с ростом доходов повышаются расходы, а денег все равно не остается. С чем это связано? Важно уяснить одну простую истину: вы становитесь богатым не от того, что начинаете много зарабатывать, а от того, что сохраняете заработанные деньги. Иными словами – не тратьте все. Определите какой-то процент вашего дохода, который вы будете откладывать. Не расходуйте эти средства. Многие финансовые консультанты советуют сберегать не менее 10%. Эти деньги лучше всего положить в банк. Если регулярно откладывать часть доходов, то со временем вы накопите большую сумму. Это и сделает вас богатым. Деньги вообще требуют учета. Нужно вести семейный или личный бюджет. Вовремя оплачивать все счета, не допуская долгов и просрочек. Хорошо, если у вас всегда будет какая-то сумма денег в резерве. В жизни бывает всякое: можно лишиться работы, заболеть или попасть в какую-то сложную ситуацию, требующую расходов. Не стоит об этом постоянно думать, но какие-то деньги в резерве лучше иметь. В отличие от тех сбережений, которые мы откладываем и не тратим, этими деньгами можно пользоваться в каких-то экстренных случаях. 7. Изучайте жизнь успешных людей, читайте книги финансовых консультантов.Зачастую мы смотрим на богатых и состоявшихся в жизни людей, забывая, что они не всегда были таковыми. Прочитав чью-то историю, мы можем понять, что эти люди такие же, как мы: они переживали нелегкие времена, совершали ошибки, были вынуждены заниматься не своим делом, которое к тому же не приносило нормальный доход. Однако в результате труда, целеустремленности и упорства они смогли добиться успеха и достичь финансового благополучия. Например, известный актер Леонид Куравлев сегодня имеет всеобщее признание. Трудно представить, что когда-то этого человека считали профнепригодным. В певческих способностях Иосифа Кобзона сейчас не сомневается никто, но путь к успеху начался с того, что учитель музыки не находил в будущей легенде каких-либо талантов. Таких примеров можно привести множество. Они помогут нам взглянуть на себя по-новому и поверить в свои силы. Большим помощником станут книги финансовых консультантов. Существуют определенные законы денег, применяя которые можно достичь финансового успеха. Есть немало экспертов, кто хорошо разбирается в этих вопросах и делится важными принципами в своих книгах. Это Бодо Шефер, Роберт Киосаки, Питер Дэниэлс и другие. 8. Не ввязывайтесь в различные авантюры.Движение вперед всегда связано с определенными рисками. Когда мы ищем для себя новые возможности, меняем работу, начинаем новый проект, можно допустить ошибку и потерпеть поражение. От этого никто не застрахован. Нужно творчески подходить к неудачам, извлекая из них полезные уроки. Однако есть проекты, которые изначально выглядят слишком авантюрными. Если участие в них не требует от вас больших расходов, можно попробовать и посмотреть, чем закончится дело. Как правило, речь идет о сетевом маркетинге, инфобизнесе или интернет-бизнесе. Важно понимать, что быстрого обогащения не существует – везде нужно трудиться и прикладывать определенные усилия, чтобы достичь успеха и финансового благополучия. И если вам обещают баснословные доходы в короткий срок, в этом предложении есть что-то странное. Это похоже на обман. Тщательно все обдумайте и взвесьте. Безусловно, бывают исключения из правил, но вам следует остерегаться сомнительных проектов и всегда сохранять здравомыслие и рассудительность. 9. Инвестируйте средства.Правильные инвестиции могут стать для вас золотой жилой. Один из самых богатейших людей на планете Уоррен Баффет заработал свои миллиарды с помощью грамотного вложения средств. Конечно, здесь нужно разбираться во всех тонкостях и нюансах процесса. Однако можно начать с элементарных вещей – положите деньги в банк под проценты. Пусть деньги приносят вам деньги. 10. Займитесь благотворительностью.Для кого-то этот принцип кажется нелепым и нелогичным. Однако здесь заключен глубокий смысл. Когда человек отдает что-то, со временем он приобретает больше. Потому многие богатые люди жертвуют деньги. Они относят их в церковь, перечисляют в фонд защиты животных, помогают больным. Однажды известный российский хоккеист Евгений Малкин, который в настоящий момент играет в НХЛ и является одним из лучших форвардов мира, передал большую сумму на лечение ребенка. На тот момент Евгений играл в Магнитогорске и был совсем юным 18-летним парнем. Услышав о том, что в его городе одна семья нуждается в деньгах для операции 10-летней девочки, будущая звезда мирового хоккея посетил их лично и передал необходимые деньги, которых хватило и на послеоперационное восстановление. Малкин попросил не афишировать это событие, но позже благодарная мать девочки рассказала о случившемся прессе. Спустя какое-то время Евгений заключил многомиллионный контракт с американским клубом «Питсбург Пингвинз» и стал настоящей суперзвездой. Малкин продолжает заниматься активной благотворительной деятельностью. Согласно законам математики, когда мы отдаем, то теряем. Но жизнь доказывает обратное. Пожертвования и благотворительная помощь – очень важный финансовый закон, который приносит большие дивиденды. Безусловно, путь конкретного человека к финансовому благополучию нельзя вписать в определенные рамки и шаблоны. Все секреты преуспевания просто невозможно выразить в перечисленных выше 10 советах. Однако эти принципы являются тем фундаментом, который необходим для достижения финансовой свободы. w-say.ru Мысли о деньгах и богатстве и финансовые ошибки 30-ти летнихМысли о деньгах и богатстве.Когда мне перевалило за 30, то стало казаться, что я отношусь к деньгам достаточно внимательно. Я знала, какие денежные ошибки делают в 20 лет, и старалась их не совершать, например, не покупала слишком дорогу машину и у меня всегда были деньги отложенные на будущее. Но иногда случается кое-что, что заставляет сказать: «Эх». «Наступила весна, и мои знакомые пошли по магазинам, чтобы купить одежду для дочки. Спустя некоторое время муж посмотрел на все, что супруга положила в корзину, и сказал: «Тебе не кажется, что это слишком? Зачем так много вещей?» Света начала оправдываться и доказывать, что все это совершенно необходимо, но вскоре поняла, что в её голове лишь мысли: «О, это мне нравится. А это очень красивая вещь».

Она увидела, как муж смотрит на нее. И просто замолчала. Ей пришлось признаться, что их дочери нужна лишь половина всего того, что она хотела купить. К тому же, Людочка еще слишком маленькая, ее не заботит, как она выглядит, ей лишь должно быть удобно». Ой-ой, это новые ошибки, которые касаются денег!Когда нам 30 или чуть больше, у многих из нас стабильная работа, большинство женаты или собираются пожениться. Кто-то путешествует, или покупает квартиру, у кого-то есть ребенок или двое, иногда даже трое. Но не стоит успокаиваться и наслаждаться достаточным количеством денег. Если не относится к ним с должным вниманием, новые финансовые ошибки не заставят себя ждать. Я думаю, это верно для любого этапа и сферы жизни — мы продолжаем делать новые ошибки, во всем. Но мы должны учиться на примере друг друга и стараться совершать их как можно реже. Не потому ли я начала вести блог и высказывать мысли о деньгах и богатстве, а вы читать его? Итак, здесь список потенциальных ошибок, касающихся денег, на которые следует обратить внимание тем, кому 30 или чуть-чуть больше. Накануне своего 40-летнего юбилея я не хочу думать: «Жаль, что никто не сказал мне об этом 10 лет назад». #1 ошибка: Покупать слишком много для своего ребенкаДумаю, каждый родитель делает эту ошибку. Возможно, по сравнению с другими знакомыми мамами, вы покупаете, довольно, мало. Но даже это все равно может быть больше, чем необходимо. А потому можно лишь представить, сколько люди тратят на прелестную одежду, обувь, подмигивающие и кричащие игрушки и книжки. Подумайте, может быть родителям стоит отложить эти деньги и начать копить на образование ребенка? #2 ошибка: Жениться, не поговорив о финансахСуществует такое понятие помолвка. Длится она год и предназначена для обсуждения с будущим супругом всех аспектов семейной жизни: сколько детей хотите иметь, как их воспитывать, как проводить свободное время, куда ходить, отношения с друзьями и родственниками, духовное развитие и конечно же следует обсудить вопрос денег. Для многих людей это щекотливая тема, но в 30 лет вы уже должны быть в состоянии обсуждать сложные вопросы. Невероятно важно во всех сферах быть с вашим супругом на одной волне. Иначе это станет источником конфликтов, после свадьбы. Поговорите об этом с человеком, с которым будете идти по жизни. Сформулируйте цели вместе. #3 ошибка: Все еще иметь потребительские кредитыЧасто можно услышать подобные оправдания: «Если бы я не была замужем, я бы могла расплатиться со всеми долгами». Или: «Если бы у меня не было детей…». Мысли о деньгах и богатстве: в жизни всегда будет что-то наподобие этого, какие-то обстоятельства, восхитительные или неприятные. Но если мы игнорируем плохое финансовое состояние, это становится препятствием для построения лучшей жизни благодаря новым возможностям, которые постоянно открываются. Возьмите ответственность за свои долги. Составляйте и используйте бюджет, зарабатывайте как можно больше, и расплатитесь со всеми кредитами. #4 ошибка: Покупать жилье большее, чем то, в котором нуждаетесьМногие люди переезжают, когда у них рождаются дети, думая, что им нужно больше места. Подобный подход относится и к автомобилям: родители меняют старую машину на более вместительную. Причем делают это на кредитные деньги или на деньги отложенные на будущее, не понимая чем отличаются хороший и плохой кредиты друг от друга. Зачем? Нам не нужен огромный дом или гигантский автомобиль, чтобы воспитывать ребенка. #5 ошибка: Стараться быть похожим на кого-тоКстати об огромных домах и супер модных автомобилях. Люди всех возрастов стараются не отставать от каких-то своих знакомых, и особенно это касается 30-летних. Возможно, эту подсознательную мысль доносит до нас реклама, или это касается желания быть принятым в какую-то социальную группу. Да не важно, важно соотносить наши траты с нашими возможностями, стараться не тратить больше на ненужные вещи при росте заработной платы, направлять мысли о деньгах и богатстве и следовать своему собственному финансовому курсу. #6 ошибка: Игнорировать завещаниеЕсли у вас есть вторая половинка или дети, оформите завещание. Думать о смерти в 30 неприятно,но никто не хочет, чтобы после кончины его любимые прошли через все бюрократические круги ада, чтобы получить от государства то, что им и так принадлежит по праву. А пока вы будете у нотариуса, оформите доверенность на случай недееспособности и возможно, доверенности на принятие решений, касающихся здоровья. #7 ошибка: Не иметь необходимой страховки жизниОпять же, никому не хочется думать о плохом, но если есть кто-то, кто зависит от вашего дохода или от вашего времени, оформите договор страхования жизни. Его сумма должна покрывать все нужды зависимых от вас людей, а не состоять из того минимума, что предоставляет государство. #8 ошибка и снова речь о страховании. Не иметь долгосрочной страховки, на этот раз, в случае нетрудоспособности.У 30-ти летнего человека, шансы получить инвалидность и не иметь возможность зарабатывать, выше, чем наступление смерти. Если дело касается страхования жизни или страховки от потери работоспособности, то лучше не зависеть от работодателя, а оформить свою собственную. Этот тип страхования дешевле, когда вам 30, чем когда вы будете старше. Защитите деньги, отложенные на будущее. #9 ошибка Не пересматривать свои планы на пенсию.В 30 у вас новый стиль жизни. Скорее всего, и ваш доход тоже отличается от того, что вы получали 10 лет назад, когда только начали копить на пенсию. С тех пор ваша зарплата увеличилась, и самое время произвести новые расчеты с учетом нового дохода и нового стиля жизни, и определить, как много денег вам будет нужно, когда вы уйдете в отставку. Если вы еще этого не сделали, пришло время заняться данным вопросом. #10 ошибка: Не следить за тем, как обстоят дела с вашими инвестициямиВозможно, ваша пенсия формируется в государственном фонде, вы намеревались изучить вопрос ее перевода в негосударственный фонд, когда получите другую, более высокооплачиваемую работу. Вы сделали это? Вы разобрались, как работают ваши накопления и деньги отложенные на будущее. Соотносятся ли они с вашими текущими целями и отношением к риску? Если вам нужна помощь, изучите этот вопрос и определите, на правильном ли вы пути. #11 ошибка: Пренебрегать образованием детейЕсли у вас есть дети, и вы хотите оплатить хотя бы часть их обучения, необходимо начать копить деньги прямо сейчас.Мысли о деньгах и богатстве: заведите накопительный счет и положите туда деньги, потом изучите накопительные программы, разработанные специально для таких целей. #12 ошибка: Уделять образованию детей слишком много вниманияВы должны откладывать на обучение детей, при этом не пренебрегать собственной пенсией. Составьте бюджет, учитывая необходимость пенсионных накоплений, а потом найдите способы сформировать и образовательный фонд. #13 ошибка: Возвращаться к учебе по неправильным причинамЯ обеими руками и ногами за развитие и образование, если благодаря им ваша карьера перейдет на новый уровень. Но если вы собираетесь получить второе высшее, если вас уволили, или вы не можете найти работу из-за недостатка знаний — и тем более, если вы не изучили карьерные перспективы после возможного получения этого образования — вы совершаете огромную ошибку. #14 ошибка: Не диверсифицировать свой доходВы привыкли хорошо относиться к своему работодателю, чтобы взамен он позаботился о вас.Например, мои родители за последние 25 лет трудовой деятельности имели лишь одну работу, а потом стали получать пенсию. Но времена меняются, и нам стоит искать способы максимизировать и диверсифицировать свой доход. Возможно, у вас есть увлечение, с помощью которого можно зарабатывать. Постарайтесь найти другие способы получать деньги, помимо вашей основной работы. К тому же увольнения и сокращения сейчас не редкость, и единственный, кто заботится о вашем будущем, — это вы сами. Мысли напоследок:Это те аспекты, на которые я обращаю внимание. Некоторые из них я заметила в себе, другие — в знакомых. В отличие от ошибок, которые мы совершаем в 20, причина этих в самоуспокоении, и не обязательно наивном. Хорошая новость заключается в том, что, если нам немного за 30, еще не поздно проснуться…, взять финансы в руки… и стараться достигнуть финансовых целей. А что вы думаете об ошибках, типичных для тех, кому 30? Узнаете в этих примерах себя, видите ли вы способы что-то изменить? 4rich.me

|

Как мы относимся к деньгам? Не зря задан, этот вопрос, ведь наше отношение к деньгам на прямую влияет на наше благосостояние. Если мы то и дело тратим, иногда даже больше, чем зарабатываем, то никакой речи не может идти о нашей финансовой независимости, благосостоянии и успехе. Успешные люди знают, что для достижения вершины успеха необходимо формировать в себе правильное отношение к деньгам.

Как мы относимся к деньгам? Не зря задан, этот вопрос, ведь наше отношение к деньгам на прямую влияет на наше благосостояние. Если мы то и дело тратим, иногда даже больше, чем зарабатываем, то никакой речи не может идти о нашей финансовой независимости, благосостоянии и успехе. Успешные люди знают, что для достижения вершины успеха необходимо формировать в себе правильное отношение к деньгам..jpg")

.jpg")

.jpg")

.jpg")

.jpg")

.JPG")

.jpg")

.jpg")

.jpg")

.jpg")