|

|

|

|

|

|

|

|

|

|

Как инвестировать в зарубежные фонды ETF: советы инвесторам. Зарубежные инвестиционные фондыКак инвестировать в зарубежные фонды ETF

Инвестиционная стратегия и тактика в своей основе подразумевает не только правильную постановку целей и время их достижения, но и выбор соответствующих финансовых инструментов для полноценной работы вложенного капитала.В настоящее время в российской инвестиционной практике сложилась довольно непростая ситуация, которая выражается в том, что фондовый рынок России перестал удовлетворять большинство инвесторов по многим параметрам, например:

Рисунок 1. Динамика численности фондов коллективного инвестирования, и их уровня капитализации Все эти факты подтверждаются такими наглядными данными как, например, стабильный спад как общего объема и стоимости на рынке коллективных инвестиций, так и сокращения числа самих фондов, работающих на финансовых рынках (см. рис.1). В этих условиях многим инвесторам в России приходится искать другие пути и решения того, как наиболее эффективно инвестировать свои капиталы, в том числе и за рубежом. В этой статье будет рассказано о рынке коллективных инвестиций наиболее развитых зарубежных стран, о самих фондах и институтах такого вида вложения средств, и о том, как на практике можно осуществить инвестирование за границей. Содержание статьи Инвестиционные фонды за рубежом – что такое ETF?Из всех типов инвестирования с помощью фондов наибольшей популярностью среди большинства частных (неквалифицированных) инвесторов или, проще говоря, обычных людей, пользуются фонды коллективного инвестирования, имеющие модель ETF (exchange traded fund). Однако кроме них существует огромное число других типов фондов коллективного и частного инвестирования, такие, например, как хедж — фонды (см. Что нужно знать инвестору о хедж – фондах: рассмотрим подробно). Фонды, работающие исключительно на рынках альтернативных инвестиций и антиквариата. И даже есть фонды, инвестирующие капиталы для потенциальных мигрантов или путешественников (например, Brillstraits Fund). Однако все же приоритет остается именно за ETF, как наиболее развернутой системой, ориентированной на основную массу населения. Формы коллективного инвестирования характеризуются известной степенью диверсификации активов, сниженной комиссией, и могут быть эффективны даже в неблагоприятных рыночных условиях. Сравнительно недавно за рубежом стал развиваться рынок биржевых инвестиционных фондов ETF. Данный тип фондов характеризуется следующими привлекательными свойствами:

Рисунок 2. Распределение долей фондов коллективного инвестирования среди регионов во всем мире Несомненным лидером на рынке фондов ETF являются США, занимающие более 2/3 всего мирового рынка коллективных инвестиций. Причем следует отметить, что общая капитализация по всему миру фондов ETF составляет порядка 33 трлн. долларов, с ежегодным приростом в 2-3%. Такая привлекательность ETF обусловлена еще и тем, что главным элементом стратегий таких фондов является не только широкая диверсификация инвестиций по типу активов, но использование для вложения капитала различных рынков по всему миру. Например, многие фоны инвестируют в быстро развивающиеся страны ЮВА, динамика развития финансовых систем которых предоставляет уникальные возможности — фондовые рынки Камбоджи, Вьетнама, Филиппин, Таиланда, Лаоса, Индонезии, Сингапура и некоторых стран Южной Америки. Как инвестировать в фонды ETF – практические советыОсуществлять инвестиции даже за рубежом, как никогда стало намного проще и для этого не нужно ни особых познаний в экономике, языках и прочих финансовых премудростей. В целях практического осуществления вложения своих кровных денег в фонды коллективных инвестиций существует несколько несложных способов.

Также следует инвестору иметь в виду, что если принято решение действовать через зарубежного брокера, то инвестор должен быть готов:

Однако комиссии будут сравнительно небольшие по сравнению с той защитой, которую обеспечивает Корпорация Страхования и Защиты Инвестиций в Ценные бумаги (SIPC), или уж тем более американской SEC, если брокер является ее членом или находится под ее юрисдикцией. Защита предоставляется в случае банкротства или мошенничества брокером. В США страховая сумма достигает $500 тыс., в Европе примерно 20 — 50 000 евро. Сумма первоначальных инвестиций обычно начинается от $10 000, но есть фонды, работающие и при более низком первоначальном депозите. При использовании такого типа инвестиций также важно знать и о процессе налогообложения. Безусловно, необходимо передавать данные о доходах в налоговую службу ФНС РФ (с налоговой декларацией). Имеется в виду соглашения между странами об устранении двойного налогообложения. Так, в США налог на дивиденд по ценным бумагам составляет 10% и должен быть уплачен в обязательном порядке и не всегда функцию налогового агента выполняют сами фонды. Поэтому в таких случаях придется осуществлять платежи налогов в казну государства самостоятельно.

Инвестор при таком способе приобретения акций ETF должен быть готов к высоким комиссиям. Что вполне традиционно для банковского бизнеса. Кроме того, банк может отказаться от инвестирования в выбранный инвестором финансовый актив, так как обычно банк формирует собственные продукты для продажи и в первую очередь заботится о размере собственной прибыли, а не о благосостоянии клиента. Также стоит иметь в виду, что с юридической точки зрения средства на счетах у банка могут быть унаследованы в общем порядке. Счета не защищены от ареста, а также средства делятся при разводе. ЗаключениеВ заключение имеет смысл отметить, что рынок коллективных инвестиций благодаря проникновению в финансовую индустрию новых технологий fintech, blockchain, сrowdinvesting растет быстрыми темпами, предоставляя практически ничем неограниченные возможности по инвестированию и управлению капиталом в любой точке мира, в любое время и самое главное без лишних посредников и прочих архаичных контролирующих инстанций. tv-bis.ru ТОП-30 зарубежных инвестиционных фондов с 10%-ной доходностью в течение 10 лет! ~ AVC Advisory blogКак известно, для достижения целей, поставленных и прописанных в таком важном документе, как ваш личный финансовый план, одним из лучших инвестиционных приемов является использование платформы ряда специализированных страховых компаний.Плюсы подобной инвестиционной платформы неоспоримы, и вот лишь некоторые из них: Во-первых, таких компаний действительно немного, и те из них, что имеют право на осуществление подобной деятельности, имеют безупречную репутацию и долгий счастливый проверенный целыми поколениями инвесторов опыт. Инвестор, как правило, переводит деньги в страховую компанию, находящуюся под британской юрисдикцией (что не может не радовать) со 150-ти летней историей работы. Во-вторых, переведя свои деньги на счет зарубежной страховой компании, инвестор может действительно расслабиться, так как информация о том, какой суммой он располагает, может быть предоставлена только при условии возбуждения против него уголовного дела, да и то далеко не всем. То есть, никто и никогда не узнает, сколько ваших денег вовлечены в самые разнообразные инвестиционные процессы - ни ваши враги, ни ваши друзья, ни даже родственники, и никакая налоговая. В-третьих, получаемый доход проходит как страховая выплата, а значит не облагается налогами. В-четвертых, такую гарантию сохранности капитала, которую предоставит вам страховая компания, ва не даст и швейцарский банк, поскольку 90% из них будут тут же согласно британского законодательства переведены в траст, что означает, что если даже произойдет событие, сравнимое по своей вероятности со встречей с динозавром, и страховая компания обанкротится, то траст вернет вам эти 90%. В-пятых, страховая компания купит для вас те фонды, которые выберете вы, в отличие от банка, который тоже может купить для вас все, что угодно, но будет, пока только возможно, пытаться продать вам свои продукты и только потом (если вы не сдадитесь) со страшным скрипом купит то, на чем вы будете продожлать настаивать. В-шестых, открыв профессиональный инвестиционный счет, вы имеете все шансы, помимо сохранности ваших средств, получить еще и очень неплохую доходность. Опытные финансовые консультанты подберут для вас оптимальный набор инвестиционных продуктов с нужным временным горизонтом и комфортным уровнем риска и помогут вам сформировать сбалансированный инвестиционный портфель. В-седьмых, если случится так, что вы, не дай Бог, уйдете из жизни раньше, чем закроете свой счет, то ваши наследники получат всю инвестиционную стоимость портфеля, плюс 1% от нее.

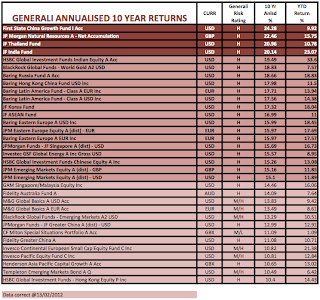

Наверное излишне упоминать о том, что все эти 140 фондов прежде, чем попасть в это список, прошли жесточайший отбор, но сегодня я хотел бы поделиться с вами бесценной информацией о фондах, выделенных компанией Generali в ТОП-30 по критерию демонстрации годовой доходности не менее 10% в течение 10 лет (см. таблицу). Наши финансовые консультанты, располагая доступом ко всем этим инструментам-чемпионам, готовы сформировать для вас индивидуальный инвестиционный портфель. avcadvisory.blogspot.com Зарубежные инвестиции - вложить деньги в зарубежные ПИФы - FCPЧто такое ПИФ? Паевые инвестиционные фонды – очень распространенный продукт, который широко используется для инвестиций частными инвесторами в Европе и США. Что представляет собой современный ПИФ? Это портфель инвестиций, в состав которого могут входить акции, облигации и кэш (денежная наличность). Паевым инвест-фондом управляет специальная компания, которая делает это по поручению и от имени его вкладчиков. В настоящее время в мире насчитывается более 50 тыс. ПИФов, доступных для зарубежных инвестиций. Вкладывать инвестиции в эти паевые фонды могут инвесторы со всего мира. Наиболее известные в этой связи следующие семейства инвестиционных фондов: Финансовые консультанты нашей компании помогают своим клиентам выбрать для зарубежных долгосрочных инвестиций самые надежные и эффективные паевые инвестиционные фонды, больше всего соответствующие потребностям инвестора. Паевые фонды инвестиций бывают «открытые» и «закрытые» Для общей информированности частному вкладчику следует иметь представление об основных характеристиках и видах зарубежных паевых фондов инвестиций. Так, например, паевые фонды разделяют на два больших класса: открытые (open-end funds) и закрытые (closed-end funds). Основное отличие между ними заключается в их структурировании с точки зрения ценообразования. Открытые фонды инвестиций выпускают и выкупают обратно свои акции по требованию, то есть когда инвестор пожелает войти в ПИФ (или выйти из инвестиционного фонда). В свою очередь, закрытые фонды, подобно публичным фирмам, выпускают определенное число акций, размещаемых в ходе IPO, наряду с любыми другими ценными бумагами, к которым вы привыкли. Таким образом, стоимость акций закрытого фонда определяется не общей стоимостью его активов, а спросом на инвестиции в него. В чем разница между ПИФом large-cap и ПИФом small-cap?Зарубежные паевые фонды инвестиций также различаются по капитализации бизнеса, в который они инвестируют. Так, например, фонды высокой капитализации (large-cap funds) делают инвестиции преимущественно в компании, чья рыночная стоимость превышает 8 млрд долларов. Как правило, подобные фонды отличаются наибольшей стабильностью и малой волатильностью. Целью паевых фондов средней капитализации (middle-cap funds) являются инвестиции в бизнес, рыночная стоимость которого лежит в пределах от 1 до 8 млрд долларов. Фонды малой капитализации (small-cap funds) занимаются инвестициями в ценные бумаги зарубежных фирм с рыночной стоимостью ниже миллиарда. Такие паевые фонды больше всего чувствительны к изменению ситуации на фондовом рынке. В качестве примера large-cap funds рассмотрим ПИФ Merrill Lynch Large Cap Value, который специализируется на инвестициях, ориентированных на акции крупных американских компаний. Среди основных активов фонда акции таких компаний, как Citigroup, ExxonMobil, J. P. Morgan Chase & Co., Bank of America, US Bancorp и пр. Есть и другие ПИФыСуществуют также паевые фонды инвестиций, которые вкладывают деньги только в определенные регионы, страны, отрасли и т. д. Такое многообразие – одно из главных преимуществ размещения средств в инвестиционных фондах. Ваши инвестиции надежно защищены благодаря двухуровневой диверсификации вложений. На первом уровне диверсификации ваши средства застрахованы собственной структурой ПИФ. Компании, в которые осуществляются инвестиции, многочисленны, и в общем котле доля акций каждой из них представляет лишь небольшую часть. На втором уровне к этому добавляются также и широкий выбор, и различная направленность самих фондов. Определяя структуру портфеля инвестиций, вы можете вложить деньги в ПИФ, который отдает предпочтение инвестициям в компании какой-то одной отрасли. Но это будет рискованным решением для зарубежных вложений. Что ждет ваши инвестиции, если в этой отрасли наступит кризис? Гораздо дальновиднее отвести подобным инвестициям только часть денежных средств, сбалансировав портфель путем инвестирования в другие отрасли и другие страны. Инвестиции в ПИФы различной отраслевой и региональной специализации и дают второй уровень диверсификации. Фонды могут также различаться по тому, инвестиции в какие ценные бумаги в них предпочтительнее: в акции или облигации. Есть определенный стереотип различия между этими фондами. Считается, что инвестиции в зарубежные паевые фонды облигаций надежнее, а в ПИФы акций – доходнее. Однако на практике необходимо изучать, в какие именно ценные бумаги делаются инвестиции, по каким критериям фонд выбирает компании для инвестирования. Существуют даже ПИФы с гарантиейВ последнее время очень большой популярностью пользуются паевые фонды со 100-процентной гарантией сохранности инвестиций. Их отличительной особенностью является возможность получения приемлемого дохода при гарантии сохранности инвестиций. Причем, инвестируя в такие инвестиционные компании, можно решать задачи как долгосрочного роста капитала, так и получения регулярного дохода. Первый вариант больше подходит людям, которые не могут отвлекать основной капитал на долгий срок, но в то же время заинтересованы в получении прибыли на инвестициях, это чаще всего наши клиенты предпенсионного возраста. Второй вариант подойдет тем, кому до пенсии еще далеко. Таким клиентам, возможно, стоит подумать о зарубежных инвестициях, имеющих своей целью пенсионные или же другие накопления в крупной сумме и в долгосрочной перспективе. Как выбрать инвестиционный фонд, подходящий именно вам?Зарубежные инвестиции в ПИФ: как правильно выбрать фонд? Какие ПИФы больше всего подходят лично вам? Почему одних ПИФов следует избегать, а в другие – вкладывать? Когда лучше покупать и продавать акции фондов? На эти и другие вопросы вам поможет ответить наш финансовый консультант. blog.vip-money.com Инвестиционные фонды за рубежом: взаимные фонды и ETFРоссийские инвестиционные фонды, которые были рассмотрены в предыдущей статье, имеют определенные недостатки, такие как сильно ограниченный выбор, высокие комиссии, низкая прозрачность и т.д. Гораздо больше возможностей для инвестирования и диверсификации портфеля предоставляют зарубежные взаимные (mutual) и биржевые (ETF) фонды. Это проверенные временем инструменты, пользующиеся большой популярностью. В них вложены триллионы долларов, а число фондов составляет десятки тысяч. Сегодня российскому инвестору не составляет больших трудностей вложить в них свои сбережения. Но для этого предварительно нужно изучить их особенности и отличия, чтобы не сделать ошибок. Как грамотно подойти к выбору зарубежных фондов и на что обратить внимание, подробно написано в данной статье. Взаимные фонды (Mutual funds)

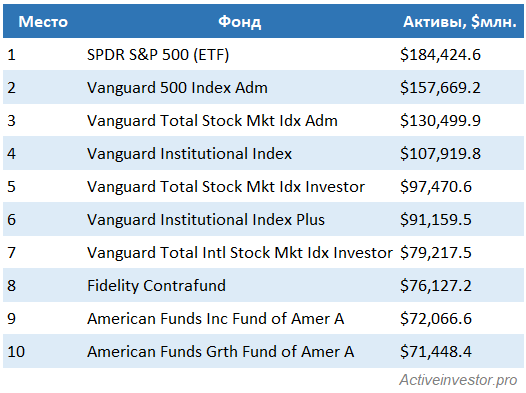

Самый первый взаимный фонд Massachusetts Investors Trust — был создан в США в 1924 году и существует по сей день. Сегодня взаимные фонды или их аналоги существуют во многих странах. На конец 2016 года во взаимные фонды по всему миру было вложено $40 трл. из которых почти половина приходится на США. Управлением активами занимается управляющая компания. Она назначает одного или нескольких управляющих, которые занимаются выбором активов для фонда. Активы фонда хранятся в банках кастодианах (депозитариях). В каждой стране фонды регулируются местным законодательством и регуляторами. В США основной закон — это закон об инвестиционной компании 1940 года, а регулированием занимается комиссия по ценным бумагам SEC. В большинстве стран Европы (Люксембург, Швейцария, Франция и др.) взаимные фонды обозначены структурой SICAV (Инвестиционная компания с переменным капиталом, Société d’Investissement à Capital Variable). Они подчиняются единому для европейских стран своду правил, который называется UCITS. Регулятором фондов выступает местный финансовый регулятор той страны, в которой зарегистрирован эмитент фондов. Виды взаимных фондовOpen-end funds — открытые взаимные фонды могут продать или покупать свои паи у пайщика в любой рабочий день. Паи выкупаются по стоимости чистых активов фонда NAV на конец рабочего дня. Большинство фондов в мире — открытые. Close-end funds — закрытые взаимные фонды. Фонд размещает свои паи среди инвесторов при первичном размещении. После этого паи фонда можно продать только другому инвестору на фондовой бирже, фонд свои паи обратно не выкупает. Количество закрытых фондов невелико. Unit-investment trust UIT — инвестиционные трасты. Паи UIT размещаются среди инвесторов только один раз при создании фонда. При этом фонд имеет ограниченный срок работы. Инвестор может досрочно погасить свои паи через фонд, либо дождаться запланированного закрытия UIT. Особенностью UIT является то, что структура активов фонда устанавливается при его создании и дальше не меняется. По виду актива взаимные фонды делятся на несколько основных категорий:Фонды денежного рынка — вкладывают средства в инструменты денежного рынка, например, в 3-месячные казначейские векселя США T-bills. Фонды облигаций — инвестируют в долговые ценные бумаги с фиксированным доходом. Это могут быть облигации различного типа (корпоративные, государственные), кредитного качества (высокого или мусорного) и срока погашения (кратко-, средне- и долгосрочные). Фонды акций — инвестируют в обыкновенные или привилегированные акции. Фонды могут сосредоточиться на определенной области фондового рынка, например, акции роста или стоимости, акции определенного сектора, дивидендные акции и т.д. Смешанные фонды — могут инвестировать как в облигации, так и в акции. К этой категории относятся сбалансированные фонды, фонды распределения активов, фонды целевой даты или фонды риска, а также фонды жизненного цикла. Товарные фонды — инвестируют в товарные активы (нефть, металлы, агрокультуры) или в корзины товарных активов. Как выбрать взаимный фонд?При выборе взаимных фондов нужно анализировать несколько основных параметров. Объект инвестированияВсе фонды делятся на две категории: индексные, которые повторяют динамику того или иного индекса, и активно-управляемые, где управляющий фондом выбирает перспективные на его взгляд активы. Фонды могут инвестировать как в широкий рынок, так и быть узкопрофильными, например, инвестировать в акции стоимости или роста, акции малой или крупной капитализации, акции отдельного сектора экономики и т.д. Если это фонд облигаций, то это могут быть государственные бумаги, корпоративные, долгосрочные или краткосрочные и т.д. Юрисдикция фондаКаждый фонд зарегистрирован в какой-то стране. Большинство взаимных фондов зарегистрированы в США, Ирландии, Люксембурге, Швейцарии и ряде других стран. В зависимости от страны регистрации зависит, по каким законам работает и регулируется фонд, по каким стандартам раскрывает отчетность и т.д. К какой стране принадлежит фонд, можно понять по его номеру ISIN. Первые буквы номера означают страну, например, фонд с номером IE0002461055 выпущен в Ирландии, а с номером LU005042756 в Люксембурге. Надежность и величина УКВ отличие от молодых и небольших российских компаний, многие зарубежные управляющие компании имеют историю существования длительностью в десятки лет. А величина активов под их управлением составляет триллионы долларов. Таблица ниже показывает крупнейшие на сегодняшний день управляющие компании мира. Самая крупная УК — Black Rock, которая была основана в 1988 году.  Крупнейшие управляющие компании мира по величине активов Величина активов фонда (СЧА, NAV)Чем больше величина активов фонда, тем меньше шансов, что его закроют из-за низкой прибыли для УК. Сегодня крупнейшими фондами в мире являются SPDR S&P 500 ETF и Vanguard 500 Index. Оба фонда индексные и инвестируют в индекс американских акций S&P 500.  Крупнейшие фонды в мире Срок работы фондаЧем дольше срок работы фонда, тем проще оценить его результаты. Молодые фонды могут нести в себе больший риск, чем фонды, проверенные временем. Отслеживание индексаДля индексных фондов одним из самых важных факторов является точность отслеживания индекса. Чем она точнее, тем лучше. Доходность активно управляемых фондов так же есть смысл сравнивать с индексом, так как основная цель активного управления — опережать индекс. Класс акцийОдин взаимный фонд может иметь несколько классов акций (Share Class), которые отличаются друг от друга разными параметрами:

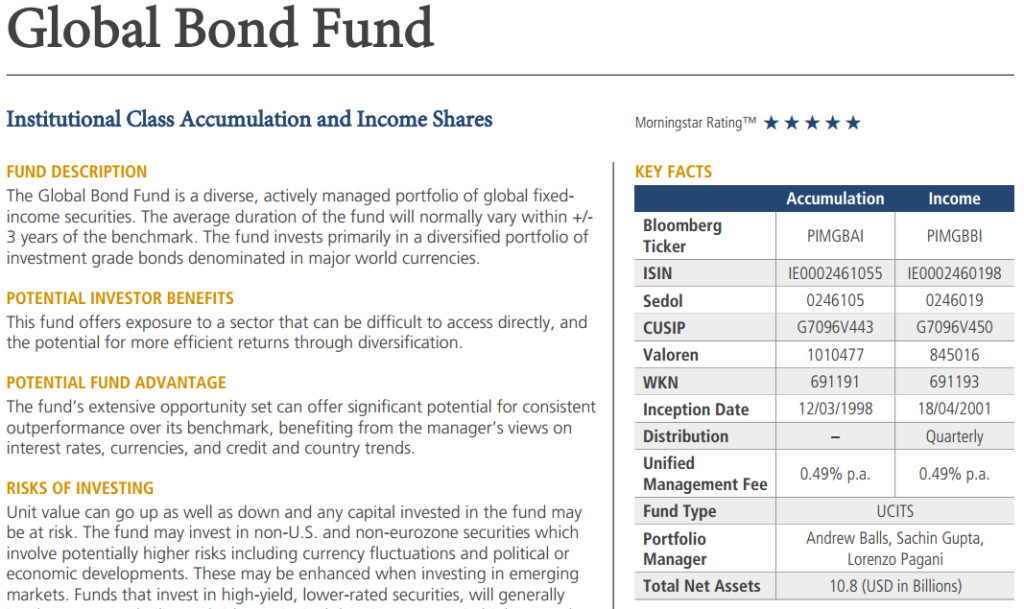

Например, фонд Pimco Global Bond fund имеет класс акций, который ежеквартально выплачивает доход, и класс акций, который его аккумулирует.

Комиссии фондаФонд взимает с инвестора комиссии, которые можно поделить на несколько видов.

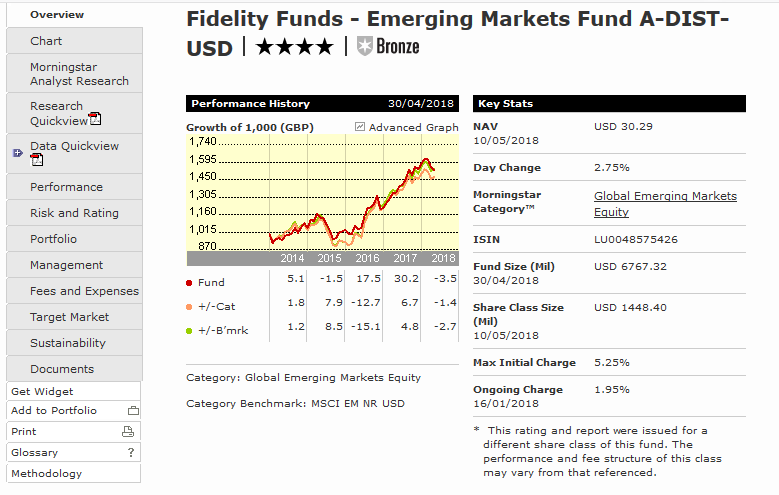

Комиссии за управление и сервисные сборы, которые взимаются регулярно, носят общее название Total Expense ratio или Ongoing charges — это коэффициент расходов. Он выражается в процентах от стоимости активов фонда. Это значение помогает оценить, какие расходы будет нести инвестор. Значение 1,5% означает, что комиссии, взимаемые в течении года составляют 1,5% от величины активов фонда. Сюда не входят единовременные комиссии при покупке или погашении паев фонда. Основную информацию о взаимном фонде и вышеперечисленные параметры можно узнать на специализированных сайтах, например www.morningstar.co.uk или на сайте управляющей компании.  Взаимный фонд Fidelity Emerging markets fund, morningstar.co.uk Как купить взаимные фонды?Взаимные фонды можно приобрести несколькими способами: через управляющую компанию, которая выпустила данный фонд, через посредников-агентов, в роли которых выступают зарубежные банки и брокеры или через зарубежную страховую компанию. Практически все зарубежные управляющие компании недоступны россиянам в силу зарубежного законодательства и бюрократических требований. Инвестиции через банк так же связаны с определенными трудностями из-за российского валютного законодательства, высоким порогом входа для клиентов private banking и высокими комиссиями. Наиболее простым вариантом покупки взаимных фондов можно назвать полисы unit-linked зарубежных страховых компаний. На это способ не накладываются ограничения валютного зак-ва, а порог входа может составлять всего несколько сотен долларов. Однако, некоторые (чаще всего накопительные) программы подобных компаний имеют ограниченный набор фондов, доступных для инвестирования. Скрытые риски взаимных фондовТак как количество фондов очень велико, то в них легко запутаться. При выборе взаимного фонда нужно детально разобраться, во что он инвестирует. Если это индексный фонд, то на какой индекс он ориентирован, и насколько хорошо он повторяет динамику индекса. Если это активно-управляемый фонд, то получается ли у фонда опережать индекс. При этом нужно понимать, что если фонд опережал индекс в прошлом, это не означает, что он будет опережать его в будущем. Обязательно нужно проверить, во что на самом деле инвестирует фонд, так как название не всегда достоверно отражает суть. Состав активов фонда можно найти на вышеупомянутом сайте или на сайте управляющей компании. Важно не запутаться с выбором класса акций. Например, один класс акций фонда может быть номинирован в евро, другой в долларах, третий в фунтах. Один класс акций может быть с хеджированием валютного курса, другой — нет. Один класс акций может выплачивать дивиденды, другой — аккумулировать и т.д. Каждый класс акций имеет свой уникальный международный номер ISIN, с помощью которого можно легко отличить один класс от другого. К плюсам взаимных фондов можно отнести их огромный выбор. В 2017 году кол-во открытых фондов по всему миру составило 114 000, что позволяет найти фонд практически на любой вкус. Многие фонды выпущены крупными и надежными международными компаниям с длительной историей. Комиссии взаимных фондов варьируются в диапазоне 0,04-2,00%, что заметно меньше, чем у российских ПИФов и некоторых ETF. Если инвестировать во взаимные фонды через unit-linked, то порог входа получается низким, что позволяет составить диверсифицированный портфель даже с небольшой суммой. Из недостатков можно отметить, что вся информация о взаимных фондах на английском языке, и неподготовленному инвестору будет в них трудно разобраться. В некоторых случаях в зависимости от финансового посредника выбор фондов может быть ограничен.

Зарубежные ETF

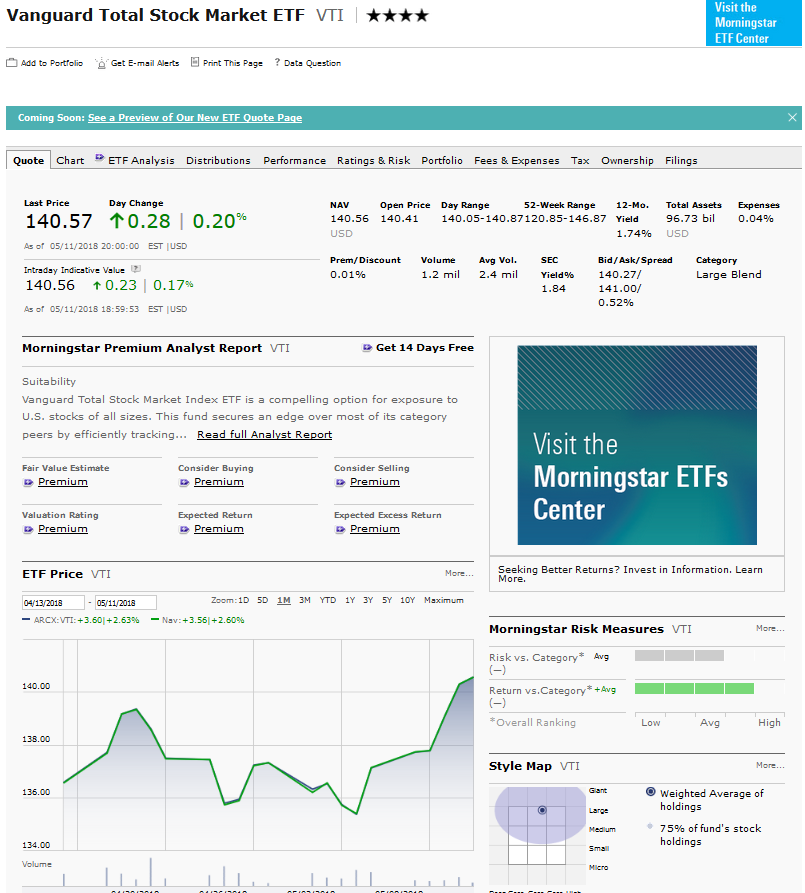

Первый аналог ETF — Toronto Index Participation Shares, появился в 1990 году на бирже Торонто и отслеживал индекс TSE 35. Продукт быстро набрал популярность и в 1993 году в США появился первый ETF SPDR S&P 500 на индекс S&P 500, который существует и по сей день. С тех пор индустрия ETF сильно выросла и распространилась на другие страны. В 2016 году сумма активов, находящихся в ETF по всему миру составила $3 422 млрд., а количество фондов по всему миру равняется 6000. Многие крупные взаимные фонды имеют своих близнецов в виде ETF. Поэтому биржевые фонды являются прекрасным выходом для российских инвесторов, которые не имеют доступа к взаимных фондам таких крупных управляющих компаний как Vanguard, Fidelity и других, но хотели бы в них вложиться. Например, фонд Vanguard Total Stock Market Index Fund VTSAX имеет на бирже своего брата-близнеца Vanguard Total Stock Market ETF VTI. В отличие от взаимных фондов, сделки с которыми совершаются по стоимости чистых активов на конец рабочего дня, ETF можно покупать и продавать в течении всего торгового дня на бирже. При этом цена ETF в течении дня колеблется в зависимости от стоимости корзины его ценных бумаг. Однако, если взаимный фонд можно купить и продать по цене чистых активов фонда NAV, то цена ETF на бирже может немного отличаться от NAV. Обычно отличие совсем небольшое и составляет десятые или сотые доли процента. Инвестор в любой момент может оценить эту величину, так как цена NAV публикуется биржей и обновляется в течении дня. ETF очень прозрачный инструмент, так как состав фонда раскрывается управляющей компанией каждый день. Виды ETFВ отличие от взаимных фондов, где преобладают активно-управляемые фонды, подавляющее большинство ETF — индексные, и лишь небольшая доля относится к активно-управляемым. ETF можно поделить на несколько категорий. Фонды акций — инвестируют в различные индексы акций. Это могут быть акции крупной, малой, средней и микро капитализации. Акции отдельных секторов экономики. Акции отдельных стран или групп стран (развитые и развивающиеся). Акции роста или стоимости, дивидендные и т.д. Фонды облигаций — инвестируют в индексы облигаций. Это могут быть государственные, муниципальные и корпоративные. Облигации отдельных стран или регионов мира. По сроку долгосрочные, среднесрочные и краткосрочные. По надежности — высокодоходные и инвестиционного рейтинга и т.д. Фонды товаров — инвестируют в товарные активы, такие как золото, серебро, промышленные и драгоценные металлы, сырьевые товары и т.д. Это могут быть как фонды отдельного товарного актива, так и корзины товарных активов Фонды недвижимости — или фонды REIT — инвестируют в акции компаний, работающих в секторе недвижимости. Фонды денежного рынка — инвестируют в иностранные валюты и инструменты денежного рынка. Обратные фонды — это фонды, которые показывают обратную динамику. К примеру, если индекс S&P 500 вырастает на 10%, инверсный фонд падает на 10%. Когда индекс падает, то фонд растет. Сам фонд в индекс не инвестирует, подобная динамика создается с помощью производных инструментов. Основным назначением данных фондов является зарабатывать на падающем рынке. Плечевые фонды — это фонды, которые используют эффект маржинального плеча и позволяют увеличить доходность в два или более раза. К примеру, если индекс S&P 500 вырастает на 10%, то плечевой фонд вырастает на 20%. При падении индекса эффект так же усиливается, то есть фонд падает больше, чем индекс. Есть фонды, которые усиливают колебания базового актива в два раза 2Х, или три раза 3Х. Плечевые фонды могут быть обратными и тоже используют производные инструменты. Фонды умной беты — это активно-управляемые фонды, которые следуют определенной многофакторной инвестиционной стратегии, которая должна опережать индекс. Крупнейшие ETF в мире по величине активов

Как выбрать зарубежные ETF?Так как большинство ETF — индексные, то при выборе ETF в первую очередь нужно определиться с выбором индекса. Главное, чтобы индекс соответствовал классу активов для которого ищется ETF. Если речь идет про акции США, то это может быть индекс 30 крупнейших компаний Dow Jones, индекс 500 крупнейших компаний S&P 500, индекс широкого рынка CRSP US, включающий 3000 компаний разной капитализации, индекс MSCI USA или индекс Russel 1000. После выбора индекса можно перейти к выбору фондов, которые инвестируют в нужный индекс. Провайдеры ETFЖелательно, чтобы ETF был выпущен крупной и известной компанией. На сегодняшний день в мире существуют пять крупнейших компаний-провайдеров ETF:

Все эти компании — американские. Однако речь не идет о том, чтобы ограничиться только этими компаниями. Есть множество других крупных и надежных международных провайдеров ETF, чьи продукты так же можно рассматривать для инвестиций. Например, в Европе широко распространены ETF компаний UBS, Deutche Bank x-trackers, Amundi, Luxor и других. Величина активов фонда (NAV) и срок работыЕсли фонд будет небольшой, то может быть вероятность того, что управляющая компания его закроет, так как маленький фонд не приносит большой прибыли. Кроме того, чем больше активы фонда, тем больше возможностей у компании снижать комиссию за управление. Срок работы фонда тоже должен быть достаточно продолжительным. Продолжительная история работы позволяет лучшим образом оценить работу фонда. Обычно чем больше фонд, тем больше его ликвидность. Ликвидные фонды проще всего продать и купить даже на большие суммы. При этом спред между биржевой ценой и NAV у ликвидных фондов меньше. Повторение индексаТак как большинство ETF — индексные, самый важный параметр при оценке работы фонда — качество повторения индекса. Оценку желательно производить на за один год, а за минимум 5 лет, так как на длительном сроке ошибки выявить проще, чем на коротком. Фонды разных управляющих компаний на один и тот же индекс могут отличаться по качеству повторения индекса. У каких-то фондов отставание от индекса будет больше, у каких-то меньше.  Повторение фондами IVV, VOO и SPY динамики индекса S&P 500. morningstar.com КомиссииОдной из причин отставания фонда от индекса являются комиссии за управление (management fee). Она выражается в процентах от стоимости чистых активов фонда. Чем она больше, тем больше фонд отстает от индекса с годами. ETF являются, пожалуй, лучшим инструментом в плане комиссий. Так как они индексные и не требуют активного управления, комиссии очень низкие. У большинства фондов комиссия за управление находится в диапазоне 0,04-0,5%. Плюс ETF в том, что у них отсутствует надбавки при входе в фонд (initial charge). Вместо этого при покупке и продаже ETF инвестор платит комиссии биржевому посреднику. Величина и структура комиссий в каждом отдельном случае своя и зависит от конкретной компании и выбранного тарифа услуг, но в большинстве случаев она составляет всего несколько долларов. Всю необходимую информацию о конкретном ETF можно легко узнать на специализированных ресурсах: morningstar.com, etf.com и на сайтах управляющих компаний.  ETF фонд компании Vanguard на сайте morningstar.com Как купить ETF?Так как ETF торгуются на бирже, то для их приобретения необходимо открыть счет у посредника, дающего доступ к иностранной бирже. Большинство ETF торгуются на американских биржах — это фонды американских компаний. ETF, выпущенные европейскими провайдерами торгуются на биржах Европы — Ирландской, Лондонской, Швейцарской и других биржах. В роли посредника может быть брокер (российский при наличии статуса квалифицированного инвестора или зарубежный), банк или страховая компания. Выбор посредника для зарубежных инвестиций — тема отдельной статьи, так как имеет множество деталей и нюансов. При выборе посредника нужно оценивать следующие параметры:

Преимущество ETF перед взаимными фондами в том, что сделки с ними можно совершать в течении дня. Перед покупкой ETF желательно оценить, насколько рыночная цена отличается от цены по NAV, которая публикуется на бирже. Чем ликвиднее фонд, тем меньше между ними спред. Однако в период сильной волатильности на рынке спред увеличивается, поэтому для сделок желательно использовать лимитированные заявки. Скрытые риски ETFКак и при выборе любых фондов нужно обращать внимание на объект инвестирования. Например, два фонда на один и тот же класс активов — акции развитых стран: Vanguard FTSE Developed Markets ETF и iShares MSCI EAFE ETF при ближайшем рассмотрении инвестируют в разные индексы. Первый фонд инвестирует в индекс FTSE Developed Markets, второй в MSCI EAFE Index, которые немного отличаются по своему составу — в первом индексе большее число ценных бумаг, больше доля Азии и акций малой капитализации. Большинство американских ETF выплачивают дивиденды. Исключением являются товарные ETF и фонды с производными инструментами. Европейские UCITS ETF могут иметь несколько классов акций, которые отличаются между собой по валюте и выплате дивидендов. Например, фонд iShares Edge S&P 500 Minimum Volatility UCITS ETF имеет три класса акций:

При анализе ETF нужно обращать внимание на методику репликации индекса. Она может быть физическая — фонд покупает все акции из индекса, оптимизированная — фонд покупает большинство акций из индекса, и синтетическая — фонд воспроизводит динамику индекса с помощью производных инструментов. Наиболее предпочтительным методом является физическая репликация. Многие товарные ETF, которые должны повторять динамику цен товарных активов, в своей структуре используют производные инструменты, чаще всего фьючерсы. Из-за некоторых особенностей инструментов срочного рынка такие фонды не всегда хорошо повторяют динамику цен на товарные активы. Поэтому существует риск, что ETF будет недостаточно хорошо отражать динамику таких товаров как нефть. Помимо ETF на бирже можно встретить биржевые ноты ETN. Биржевые ноты не являются фондами, по сути это долговые обязательства эмитента ноты, поэтому несут в себе гораздо больший риск контрагента, чем ETF. Плюсы и минусы взаимных фондов и зарубежных ETF

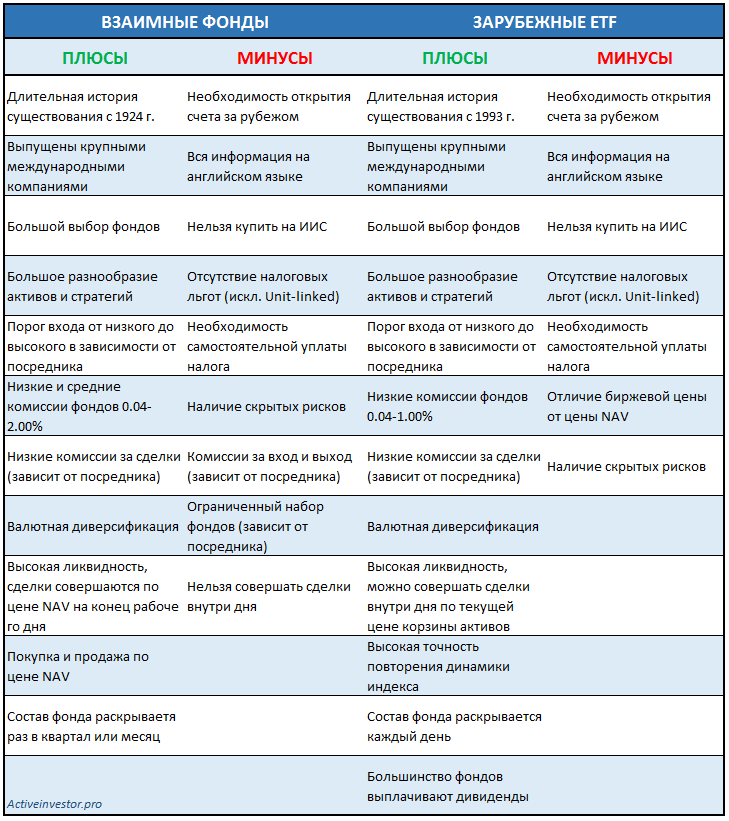

Зарубежные фонды являются хорошим вариантом для тех, кто хочет иметь в портфеле зарубежные активы. Основное преимущество зарубежных фондов — это их большое разнообразие как по представленным классам активов так и по стратегиям (индексные и активно-управляемые). Фонды имеют длительную историю существования и регулирования, выпускаются крупными международными компаниями. Комиссии зарубежных фондов заметно ниже, чем у российских, что позволяет четко следовать за индексами и снижает издержки инвестора. К основным минусам можно отнести необходимость открытия счета у зарубежного посредника, наличие всей информации на английском языке, а так же отсутствие налоговых льгот (за исключением инвестиций через unit-linked). Принимать решение о том, что выбрать — зарубежные или российские фонды, стоит исходя из конкретной ситуации и финансовых целей. О том какие фонды кому лучше подойдут будет подробно рассмотрено в следующей статье. Поделиться в соцсетях activeinvestor.pro Российские и зарубежные фонды – часть 4. «Подводные камни» при инвестировании в зарубежные фонды* * * В сегодняшней статье поговорим о некоторых специфических моментах, с которыми можно столкнуться при инвестировании в зарубежные фонды. При выборе зарубежных фондов - аналогов российских ПИФов, паи которых можно приобретать, например, в рамках накопительных программ unit-linked, важно не запутаться в комиссиях фондов. Очень часто в документах фондов указываются различные виды комиссий (например, «management fee» – комиссия управляющей компании, «initial charge» - надбавка при приобретении, «exit charge» - скидка при погашении паев). Однако российскому инвестору в первую очередь стоит обращать внимание на «ongoing charge» (если говорить про европейские фонды), либо «TER» - total expense ratio (если говорить про американские фонды). Оngoing charge и TER - это суммарная величина комиссии, которая будет удержана с инвестора при владении паями фонда.  Другую особенность с комиссиями можно отметить у зарубежных ETF. Правда, встречается она достаточно редко, но при поиске ETF, которые обращаются на иностранных биржах, с этим можно столкнуться. Существуют биржевые фонды, у которых комиссия уменьшается на определенный период времени, после чего возвращается к начальному (более высокому) уровню. Например, самый крупный биржевой фонд в мире – SPDR S&P 500 ETF (SPY) имеет комиссию 0,11%. Но при этом, как указано на странице фонда на сайте управляющей компании SPDR, до 1 февраля 2017 г. комиссия составляет 0,09%. Соответственно, после этой даты комиссия может быть увеличена до первоначального размера в 0,11% (хотя срок уменьшения комиссии может быть и продлен). Другой пример подобного ETF - iShares Core Aggressive Allocation ETF (AOA) от управляющей компании iShares. У данного фонда базовая комиссия составляет 0,33%, однако до 30 ноября 2021 г. она снижена до уровня 0,25%.  В предыдущей статье про ПИФы было отмечено, что нельзя полагаться на название фонда, т.к. по ошибке можно включить в портфель совсем не то, что нужно. Все это относится и к инвестированию в зарубежные фонды. Ниже представлены примеры некоторых «обманчивых» фондов.  Фонд золота Investec Global Gold Fund на самом деле инвестирует в акции золотодобывающих компаний. Изменение стоимости золота будет определенным образом влиять на показатели данного фонда, но основной актив этого фонда не золото, а акции.  Фонд iShares MSCI Emerging Markets, который, судя по названию, инвестирует в акции компаний развивающихся стран, на самом деле на 30% состоит из акций компаний развитых стран (по классификации компании Morningstar). Два «глобальных» ETF (Vanguard Total World Stock ETF (VT) и iShares MSCI ACWI ETF (ACWI)) инвестируют в акций компаний разных стран всего мира. Однако фонд от Vanguard включает в состав своих активов акции компаний малой капитализации, а фонд iShares их не включает. Какой из этих двух фондов может в большей степени подойти для портфеля будет зависеть от того, какие классы активов уже в нем присутствуют, и что еще планируется приобретаться. Таким образом, важно всегда подробно изучать состав активов любого фонда перед тем, как принимать решение об инвестировании.  При вложении средств в зарубежные инвестиционные фонды (SICAV и др.) важно не запутаться в классах паев, которые существуют у того или иного фонда. По зарубежным фондам – аналогам российских ПИФов достаточно затруднительно вести поиск информации, используя только их название. Дело в том, что в этом случае можно столкнуться с большим количеством классов паев у одного и того же фонда, которые будут иметь разные комиссии, стоимость, валюту и т.п. (см. рисунок выше). В рамках накопительных программ unit-linked российским инвесторам, как правило, доступно ограниченное количество классов паев для каждого фонда. При этом по всем фондам можно найти или запросить у страховой компании ISIN – международный код ценной бумаги, который индивидуален для каждого отдельного класса паев. И далее именно по ISIN будет проще всего осуществлять поиск сведений на различных информационно-аналитических сайтах (например, на morningstar.com) о конкретном классе паев фонда. Что касается ETF, то поиск биржевых фондов можно осуществлять как по ISIN, так и по биржевому тиккеру. Проблем с классами с паев, как у зарубежных фондов SICAV, здесь не будет, т.к. у ETF, как правило, существует только один класс паев. Правда, если для поиска ETF использовать биржевой тиккер, нужно очень внимательно смотреть на то, на какой именно фондовой бирже обращается биржевой фонд, предлагаемый по результатам поиска. Если ETF торгуется на нескольких биржах сразу, то для разных бирж у него может быть очень похожий или одинаковый тиккер. При этом на разных биржах паи одного и того же ETF могут торговаться в разных валютах и иметь разную стоимость. Кроме того, комиссии за сделку, которые придется платить инвестору, также могут отличаться. Поэтому на все эти моменты нужно обращать пристальное внимание. Теперь пару слов о налоговых льготах. Напомню, что льготы в рамках индивидуального инвестиционного счета (ИИС) и трехлетняя налоговая льгота по сроку владения не распространяются на ценные бумаги (в т.ч. паи зарубежных фондов и ETF), приобретенные на иностранных биржах. Единственная возможность для применения льготного налогообложения при зарубежном инвестировании – это программы unit-linked от зарубежных страховых компаний. Исходя из текущей практики, выплаты от страховых компаний облагаются налогом только при выводе денежных средств из-за рубежа обратно в Россию. При этом сам налог будет браться не со всей суммы дохода, а с суммы, которая выше, чем величина дохода, рассчитанного по среднегодовой ставке рефинансирования за весь срок инвестирования. Во всех остальных случаях (при инвестировании через зарубежных брокеров или зарубежные банки) никакого льготного налогообложения не будет. И последний момент, на который я хотел бы обратить внимание – важно не ошибиться с финансовым посредником, через которого будет осуществляться инвестирование (брокеры, банки, страховые компании и др.).  Посредника нужно выбирать на основе сочетания ряда параметров: · надежность – насколько велик риск банкротства того или иного посредника, как защищены средства инвестора на случай банкротства; · затраты, которые придется нести инвестору – какие комиссии придется платить при приобретении, продаже и владении инвестиционными инструментами; · наличие требуемой суммы для инвестирования - у посредников могут существовать ограничения в отношении минимальной суммы для открытия счета; кроме того, в рамках накопительных программ unit-linked будет существовать ежемесячный обязательный платеж, который нужно будет перечислить в адрес страховой компании; · удобство инвестирования – насколько инвестор готов самостоятельно осуществлять все сделки, либо он хочет, чтобы все происходило автоматические и без его участия; на каком рынке (российском или зарубежном) ему будет проще инвестировать; · необходимость взаимодействия с налоговой инспекцией РФ – при инвестировании через зарубежных посредников инвестору нужно быть готовым к тому, что возникнет необходимость подачи налоговой декларации, расчета и уплаты налога; · дополнительные факторы – это какие-то иные параметры, которые могут оказаться важными для конкретного инвестора (например, возможность быстрой передачи капитала наследникам, защита капитала от претензий третьих лиц и др.). Таким образом, всегда важно понимать особенности того или иного банка, брокера или страховой компании, чтобы получить от посредника именно то, что вам нужно и не платить за это слишком много. Продолжение следует . . . * * * fintraining.livejournal.com Private Banking & Wealth Management: Иностранные инвестиционные фонды – часть 1: основные характеристики. Паевые инвестиционные фонды (ПИФ), управляющие компании (УК)Информационный портал Investfunds продолжает серию публикаций, посвященных теме Private Banking и Wealth Management.Перед инвесторами часто стоит задача диверсификации своих вложений. Иногда в поисках альтернатив инвестирования имеет смысл рассмотреть возможности не только различных инвестиционных инструментов, но и предложений рынков различных стран. Для частного инвестора одним из наиболее интересных инструментов могут стать иностранные инвестиционные фонды. Инвестиционные (паевые, акционерные, взаимные) фонды, несмотря на отличия в терминологии, являются весьма схожим инструментом инвестирования во всем мире. Основные различия связаны с особенностями регулирования коллективных инвестиций в зависимости от страны регистрации фонда, и отражаются, в первую очередь, в применяемой терминологии, организационно-правовой форме и налогообложении фондов. В то же время иностранные инвестиционные фонды имеют ряд преимуществ перед российскими ПИФами, благодаря которым могут составить им серьезную конкуренцию. Индустрия инвестиционных фондов в Европе имеет длительную историю и опираются на развитые финансовые рынки. Безусловно, это повышает доверие к таким инструментам. Кроме того, некоторые фонды стабильно показывают привлекательные доходности на протяжении длительного периода времени, что, конечно, не может служить гарантией высоких доходностей в будущем, однако, так же является значительным плюсом. Среди важных преимуществ следует так же отметить значительно большую диверсификацию объектов инвестирования по сравнению с российскими фондами. Значительно более полно представлены различные классы альтернативных инвестиций (в частности, социально ориентированных инвестиций), аналогов которым нельзя пока еще найти на российском рынке. Следует так же отметить, что при вложении в иностранный инвестиционный фонд происходит изменение становых и валютных рисков. Это связанно с рядом факторов. Во-первых, инвестору следует учитывать страну регистрации фонда, действующие в ней правила регулирования рынка коллективных инвестиций и защиты инвесторов. Хотя, учитывая высокую степень контроля за компаниями, привлекающими частных клиентов, в большинстве европейских стран эти риски можно рассматривать как достаточно низкие. Во-вторых, многие фонды предлагают покупку своих акций в различных валютах, что предлагает с одной стороны дополнительную диверсификацию, с другой – дополнительные риски, связанные с переходом в другую валюту. В-третьих, следует принимать во внимание географию инвестирования фонда, которая может быть весьма разнообразной. Безусловно, нельзя не упомянуть, что инвестирование в иностранные фонды имеет ряд недостатков, таких как неопределенность налогового режима или относительно более высокие комиссионные, языковые преграды. Регулирование В Европе инвестиционные фонды подпадают, прежде всего, под регулирование национального законодательства. Однако, существуют так же общеевропейские стандарты качества, оформленные как «Положения о совместных инвестициях в ценные бумаги, находящиеся в обращении» (the Undertakings for Collective Investment in Transferable Securities (UCITS)). Фонды могут быть организованы и осуществлять работу как согласно нормам UCITS, так и вне этих норм, используя другие схемы коллективного инвестирования. Важно обращать внимание на страну регистрации фонда и биржу, на которой происходит обращение акций фонда. Именно эти факторы определяют подпадание фонда под регулирование в той или иной стране, выполнение фондом установленных нормативов и правил, а, соответственно, и осуществление контроля за защитой инвесторов. В США все фонды, которые могут быть доступны американским инвесторам должны обязательно быть зарегистрированы в Федеральной Комиссии по ценнным бумагам (SEC) и действовать в соответствии с Законом об инвестиционных компаниях. Напомним, что в России регулирование ПИФ осуществляется законом ФЗ-156 «О паевых инвестиционных фондах», и они подпадают под контроль ФСФР. Терминология Иногда российскому инвестору не всегда легко бывает разобраться с различиями в терминологии при работе с иностранными инвестиционными фондами. Однако, следует помнить, что несмотря на различия в терминологии базовая схема инвестирования в российских и иностранных фондах является похожей. Частные или институциональные инвесторы покупают ценные бумаги инвестиционного фонда (паи, акции, доли и т.д.), которые позволяют им по прошествии определённого времени претендовать на прибыль, заработанную фондом. Тип ценных бумаг фонда, которые может приобрести инвестор, может различаться в зависимости от требований законодательства страны регистрации фонда. Так, в Российской Федерации речь идет о паях инвестиционных фондов, тогда как в США и большинстве европейских стран ценными бумагами фонда являются акции. Так же в силу особенностей организации рынка возможно выделение некоторых непривычных для российского рынка характеристик этих ценных бумаг, как, например, выделение классов акций фондов. Некоторые фонды предлагают инвесторам акции различных классов. Классы акций используются фондами для дифференциации различных характеристик акций одного и того фонда. В качестве таких характеристик чаще всего выступает структура комиссионного вознаграждения за управление активами фонда. Один фонд может иметь несколько классов акций. Однако наиболее распространенными являются классы A, B, С. Класс А предполагает взимание единовременной комиссии за покупку акций (a front-end load). Для акций класса B единовременная комиссия взимается при продаже инвестором акций фонда (back-end load). Для класса С характерно отсутствие как комиссий при покупке, так и при продаже акций, однако, существует ежегодная плата за управление фондом. Так же следует понимать, что для каждой страны характерны свои юридические особенности организационно-правового оформления деятельности инвестиционных фондов. Поэтому прямые соотнесения с русскоязычными аналогами часто могут быть не совсем корректны в юридическом плане и отражать лишь общий смысл. Так, например, аналогичный российскому ПИФу инструмент коллективного инвестирования в Великобритании будет называться инвестиционным трастом, во Франции SICAV и т.д. С точки зрения ликвидности иностранные фонды, как и российские, делятся на два больших класса: открытые (open-ended), акции которых можно покупать и продавать каждый рабочий день или же с некоторой периодичностью (аналог российских интервальных фондов) и закрытые (closed-ended), акции которых можно предъявить к погашению только после окончания действия договора об оказании услуг. Иностранные инвестиционные фонды имеют крайне разнообразные стратегии инвестирования, применяя различные классы финансовых инструментов. Инвестор может выбрать для себя стратегию с практически любым видом активов и любой географией инвестирования. Как купить акции фонда находясь в России? Купить акции иностранных инвестиционных фондов возможно только обратившись в сам фонд или брокерскую компанию, оказывающую подобные услуги. Контактные данные по всем фондам, представленным на Global Russian Investment Platform можно найти на страницах этих фондов. При покупке акций зарубежного фонда следует обратить особенно внимание на возможность возникновения двойного налогообложения подобных инвестиций в зависимости от норм действующего заключения об избежании налогообложения между Российской Федерацией и страной регистрации фонда, а так же требования валютного законодательства. pif.investfunds.ru Российские и зарубежные фонды – часть 4. «Подводные камни» при инвестировании в зарубежные фонды* * * В сегодняшней статье поговорим о некоторых специфических моментах, с которыми можно столкнуться при инвестировании в зарубежные фонды. При выборе зарубежных фондов - аналогов российских ПИФов, паи которых можно приобретать, например, в рамках накопительных программ unit-linked, важно не запутаться в комиссиях фондов. Очень часто в документах фондов указываются различные виды комиссий (например, «management fee» – комиссия управляющей компании, «initial charge» - надбавка при приобретении, «exit charge» - скидка при погашении паев). Однако российскому инвестору в первую очередь стоит обращать внимание на «ongoing charge» (если говорить про европейские фонды), либо «TER» - total expense ratio (если говорить про американские фонды). Оngoing charge и TER - это суммарная величина комиссии, которая будет удержана с инвестора при владении паями фонда. Другую особенность с комиссиями можно отметить у зарубежных ETF. Правда, встречается она достаточно редко, но при поиске ETF, которые обращаются на иностранных биржах, с этим можно столкнуться. Существуют биржевые фонды, у которых комиссия уменьшается на определенный период времени, после чего возвращается к начальному (более высокому) уровню. Например, самый крупный биржевой фонд в мире – SPDR S&P 500 ETF (SPY) имеет комиссию 0,11%. Но при этом, как указано на странице фонда на сайте управляющей компании SPDR, до 1 февраля 2017 г. комиссия составляет 0,09%. Соответственно, после этой даты комиссия может быть увеличена до первоначального размера в 0,11% (хотя срок уменьшения комиссии может быть и продлен). Другой пример подобного ETF - iShares Core Aggressive Allocation ETF (AOA) от управляющей компании iShares. У данного фонда базовая комиссия составляет 0,33%, однако до 30 ноября 2021 г. она снижена до уровня 0,25%. В предыдущей статье про ПИФы было отмечено, что нельзя полагаться на название фонда, т.к. по ошибке можно включить в портфель совсем не то, что нужно. Все это относится и к инвестированию в зарубежные фонды. Ниже представлены примеры некоторых «обманчивых» фондов. Фонд золота Investec Global Gold Fund на самом деле инвестирует в акции золотодобывающих компаний. Изменение стоимости золота будет определенным образом влиять на показатели данного фонда, но основной актив этого фонда не золото, а акции. Фонд iShares MSCI Emerging Markets, который, судя по названию, инвестирует в акции компаний развивающихся стран, на самом деле на 30% состоит из акций компаний развитых стран (по классификации компании Morningstar). Два «глобальных» ETF (Vanguard Total World Stock ETF (VT) и iShares MSCI ACWI ETF (ACWI)) инвестируют в акций компаний разных стран всего мира. Однако фонд от Vanguard включает в состав своих активов акции компаний малой капитализации, а фонд iShares их не включает. Какой из этих двух фондов может в большей степени подойти для портфеля будет зависеть от того, какие классы активов уже в нем присутствуют, и что еще планируется приобретаться. Таким образом, важно всегда подробно изучать состав активов любого фонда перед тем, как принимать решение об инвестировании. При вложении средств в зарубежные инвестиционные фонды (SICAV и др.) важно не запутаться в классах паев, которые существуют у того или иного фонда. По зарубежным фондам – аналогам российских ПИФов достаточно затруднительно вести поиск информации, используя только их название. Дело в том, что в этом случае можно столкнуться с большим количеством классов паев у одного и того же фонда, которые будут иметь разные комиссии, стоимость, валюту и т.п. (см. рисунок выше). В рамках накопительных программ unit-linked российским инвесторам, как правило, доступно ограниченное количество классов паев для каждого фонда. При этом по всем фондам можно найти или запросить у страховой компании ISIN – международный код ценной бумаги, который индивидуален для каждого отдельного класса паев. И далее именно по ISIN будет проще всего осуществлять поиск сведений на различных информационно-аналитических сайтах (например, на morningstar.com) о конкретном классе паев фонда. Что касается ETF, то поиск биржевых фондов можно осуществлять как по ISIN, так и по биржевому тиккеру. Проблем с классами с паев, как у зарубежных фондов SICAV, здесь не будет, т.к. у ETF, как правило, существует только один класс паев. Правда, если для поиска ETF использовать биржевой тиккер, нужно очень внимательно смотреть на то, на какой именно фондовой бирже обращается биржевой фонд, предлагаемый по результатам поиска. Если ETF торгуется на нескольких биржах сразу, то для разных бирж у него может быть очень похожий или одинаковый тиккер. При этом на разных биржах паи одного и того же ETF могут торговаться в разных валютах и иметь разную стоимость. Кроме того, комиссии за сделку, которые придется платить инвестору, также могут отличаться. Поэтому на все эти моменты нужно обращать пристальное внимание. Теперь пару слов о налоговых льготах. Напомню, что льготы в рамках индивидуального инвестиционного счета (ИИС) и трехлетняя налоговая льгота по сроку владения не распространяются на ценные бумаги (в т.ч. паи зарубежных фондов и ETF), приобретенные на иностранных биржах. Единственная возможность для применения льготного налогообложения при зарубежном инвестировании – это программы unit-linked от зарубежных страховых компаний. Исходя из текущей практики, выплаты от страховых компаний облагаются налогом только при выводе денежных средств из-за рубежа обратно в Россию. При этом сам налог будет браться не со всей суммы дохода, а с суммы, которая выше, чем величина дохода, рассчитанного по среднегодовой ставке рефинансирования за весь срок инвестирования. Во всех остальных случаях (при инвестировании через зарубежных брокеров или зарубежные банки) никакого льготного налогообложения не будет. И последний момент, на который я хотел бы обратить внимание – важно не ошибиться с финансовым посредником, через которого будет осуществляться инвестирование (брокеры, банки, страховые компании и др.). Посредника нужно выбирать на основе сочетания ряда параметров: · надежность – насколько велик риск банкротства того или иного посредника, как защищены средства инвестора на случай банкротства; · затраты, которые придется нести инвестору – какие комиссии придется платить при приобретении, продаже и владении инвестиционными инструментами; · наличие требуемой суммы для инвестирования - у посредников могут существовать ограничения в отношении минимальной суммы для открытия счета; кроме того, в рамках накопительных программ unit-linked будет существовать ежемесячный обязательный платеж, который нужно будет перечислить в адрес страховой компании; · удобство инвестирования – насколько инвестор готов самостоятельно осуществлять все сделки, либо он хочет, чтобы все происходило автоматические и без его участия; на каком рынке (российском или зарубежном) ему будет проще инвестировать; · необходимость взаимодействия с налоговой инспекцией РФ – при инвестировании через зарубежных посредников инвестору нужно быть готовым к тому, что возникнет необходимость подачи налоговой декларации, расчета и уплаты налога; · дополнительные факторы – это какие-то иные параметры, которые могут оказаться важными для конкретного инвестора (например, возможность быстрой передачи капитала наследникам, защита капитала от претензий третьих лиц и др.). Таким образом, всегда важно понимать особенности того или иного банка, брокера или страховой компании, чтобы получить от посредника именно то, что вам нужно и не платить за это слишком много. Следующая часть * * * etf-investing.livejournal.com

|

Ну, и в-восьмых, известная страховая компания Generali - наш давний надежный бизнес партнер имеет обширный список самых разных фондов, в которые инвестируются клиентские деньги.

Ну, и в-восьмых, известная страховая компания Generali - наш давний надежный бизнес партнер имеет обширный список самых разных фондов, в которые инвестируются клиентские деньги. Взаимные фонды или mutual funds — это зарубежный аналог российских ПИФов. Так же как и ПИФ, взаимный фонд объединяет средства разных инвесторов и вкладывает их в различные финансовые активы согласно своей стратегии. Взамен денег инвестор получает ценные бумаги — паи, стоимость которых меняется в зависимости от стоимости активов фонда.

Взаимные фонды или mutual funds — это зарубежный аналог российских ПИФов. Так же как и ПИФ, взаимный фонд объединяет средства разных инвесторов и вкладывает их в различные финансовые активы согласно своей стратегии. Взамен денег инвестор получает ценные бумаги — паи, стоимость которых меняется в зависимости от стоимости активов фонда.

Ecxhange Traded Fund или биржевые фонды по своей сути очень схожи с открытыми взаимными фондами, о которых речь шла выше. Они так же владеют активами (акциями, облигациями и т.д.), и выпускают свои паи, которые приобретают инвесторы, таким образом становясь косвенными владельцами активов фонда. Особенностью ETF является то, что они торгуются на бирже.

Ecxhange Traded Fund или биржевые фонды по своей сути очень схожи с открытыми взаимными фондами, о которых речь шла выше. Они так же владеют активами (акциями, облигациями и т.д.), и выпускают свои паи, которые приобретают инвесторы, таким образом становясь косвенными владельцами активов фонда. Особенностью ETF является то, что они торгуются на бирже.